Совкомфлот (коротко)

Совкомфлот - крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Структура акционеров(с учетом IPO):

75% - Российская федерация

25% - акции в свободном обращении

Количество судов: 147

Суммарный дедвейт: 12.9 млн.т.

Средний возраст судов: 10.8 лет

Ключевые клиенты: российские и зарубежные нефтегазовые компании - газпром, лукойл, новатэк, shell, exonmobil и др.

Компания защищена от девальвации: выручка полностью номинирована в долл.США.

Бизнес высокомаржинален: Ebitda margin с 2011 по 2019гг. ~40%

Хороший Payout: 50% прибыли мсфо

Умеренная див.доходность: за 2020г планируется выплата $225 млн.(6.69р./акция), див.доходность 5.7%- 6.4%

Компания оценена справедливо: диапазон размещения в 105-117р. за акцию Совкофлота подразумевает оценку по EV/Ebitda ~5.5, что является справедливым уровнем и не предполагает значительного апсайда. Особых причин для активного участия в IPO нет.

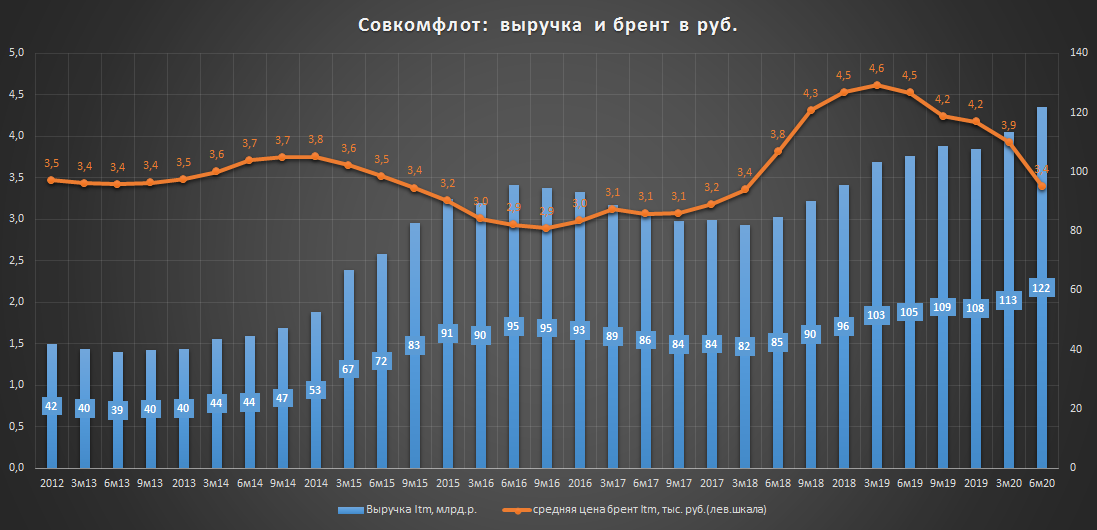

💡Совкомфлот зарабатывает при любой цене на нефть: несмотря на высокую ориентированность на нефтегазовый сектор, доходы компании последние годы практически ни как не коррелировали с ценой нефти(график) 👇

Ждем итогов размещения и старта торгов на этой неделе.

#flot

Совкомфлот - крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Структура акционеров(с учетом IPO):

75% - Российская федерация

25% - акции в свободном обращении

Количество судов: 147

Суммарный дедвейт: 12.9 млн.т.

Средний возраст судов: 10.8 лет

Ключевые клиенты: российские и зарубежные нефтегазовые компании - газпром, лукойл, новатэк, shell, exonmobil и др.

Компания защищена от девальвации: выручка полностью номинирована в долл.США.

Бизнес высокомаржинален: Ebitda margin с 2011 по 2019гг. ~40%

Хороший Payout: 50% прибыли мсфо

Умеренная див.доходность: за 2020г планируется выплата $225 млн.(6.69р./акция), див.доходность 5.7%- 6.4%

Компания оценена справедливо: диапазон размещения в 105-117р. за акцию Совкофлота подразумевает оценку по EV/Ebitda ~5.5, что является справедливым уровнем и не предполагает значительного апсайда. Особых причин для активного участия в IPO нет.

💡Совкомфлот зарабатывает при любой цене на нефть: несмотря на высокую ориентированность на нефтегазовый сектор, доходы компании последние годы практически ни как не коррелировали с ценой нефти(график) 👇

Ждем итогов размещения и старта торгов на этой неделе.

#flot

{kind=link}

Совкомфлот или что-то пошло не так

Вчера со старта торгов акции сразу начали падать, снижение в моменте достигало 13% к цене размещения(105р.). Приведу свою версию случившегося👇

Цена размещения была "выше рынка": я не сторонник различных теорий заговоров и прочего абсурда про спланированную атаку, диверсию и т.д, на мой взгляд, причина снижения имела абсолютно рыночный характер и заключалась в банальном отсутствии достаточного спроса на бумагу в рамках заявленного диапазона размещения (105-117р.), что в итоге и привело к снижению котировок на старте торгов, который обычно всегда проходит с повышенной волатильностью.

Основные факты, подтверждающие версию слабого спроса:

1. Размещение прошло по нижней границе диапазона (105-117р.) - в успешных IPO цена размещения всегда расположена ближе к верхней границе диапазона и даже может под воздействием спроса смещать его выше.

2. Аллокация заявок составила 100% - это значит, что давали всем сколько влезет, так обычно происходит, когда предложение превышает спрос.

3. Из 655 млн.шт. акций выкуплено всего 408 млн. ( 62%) - еще один признак того, что объем предложения даже по нижней границе в 105р. продолжал оставаться выше спроса.

💡Как правило, при недостаточном спросе цена снижается или размещение отменяется, но видимо в случае с Совкомфлотом никто не захотел брать на себя ответственность за продажу гос. имущества ниже согласованного коридора, поэтому продавали по 105р. столько, сколько заберут. В итоге получили то, что получили.

Причин для паники нет: как я уже писал ранее оценка Совкомфлота на размещении является справедливой и не предполагает существенного апсайда, активно участвовать в IPO не имело смысла, а тем, кто все же купил акции стоит просто набраться терпения, долгосрочный потенциал сохраняется.

#flot

Вчера со старта торгов акции сразу начали падать, снижение в моменте достигало 13% к цене размещения(105р.). Приведу свою версию случившегося👇

Цена размещения была "выше рынка": я не сторонник различных теорий заговоров и прочего абсурда про спланированную атаку, диверсию и т.д, на мой взгляд, причина снижения имела абсолютно рыночный характер и заключалась в банальном отсутствии достаточного спроса на бумагу в рамках заявленного диапазона размещения (105-117р.), что в итоге и привело к снижению котировок на старте торгов, который обычно всегда проходит с повышенной волатильностью.

Основные факты, подтверждающие версию слабого спроса:

1. Размещение прошло по нижней границе диапазона (105-117р.) - в успешных IPO цена размещения всегда расположена ближе к верхней границе диапазона и даже может под воздействием спроса смещать его выше.

2. Аллокация заявок составила 100% - это значит, что давали всем сколько влезет, так обычно происходит, когда предложение превышает спрос.

3. Из 655 млн.шт. акций выкуплено всего 408 млн. ( 62%) - еще один признак того, что объем предложения даже по нижней границе в 105р. продолжал оставаться выше спроса.

💡Как правило, при недостаточном спросе цена снижается или размещение отменяется, но видимо в случае с Совкомфлотом никто не захотел брать на себя ответственность за продажу гос. имущества ниже согласованного коридора, поэтому продавали по 105р. столько, сколько заберут. В итоге получили то, что получили.

Причин для паники нет: как я уже писал ранее оценка Совкомфлота на размещении является справедливой и не предполагает существенного апсайда, активно участвовать в IPO не имело смысла, а тем, кто все же купил акции стоит просто набраться терпения, долгосрочный потенциал сохраняется.

#flot

{kind=link}

Совкомфлот мсфо за 9 мес. - хороший отчет без существенного апсайда

Основные фин.показатели выросли(9м20/9м19):

▫️Выручка: 92 млрд.р.(+21%)

▫️Ebitda: 52 млрд.р. (+45%)

▫️Прибыль: 17.7 млрд.р.(+57%)

Рыночная оценка акций является адекватной:

▫️EV/Ebitda = 6.0

▫️P/E = 9.4

▫️Див.доходность за 2020г. = 7.4%(див. 7.22р.)

💡Как я уже отмечал ранее Совкомфлот, несмотря на свой сырьевой профиль способен демонстрировать рост своих рублевых фин.показателей при любой цене на нефть👆. Кризис в секторе в виде снижение цены/объемов добычи нефти и низких ставок фрахта компенсируется девальвационным эффектом рубля, что позволяет расти даже в трудные времена.

Акции компании оценены достаточно справедливо и не предполагают существенного апсайда, для роста котировок нужно сохранить текущую динамику фин.показателей, что создаст основу для будущего увеличения дивидендов к которым рынок традиционно относится очень чутко.

#flot

Основные фин.показатели выросли(9м20/9м19):

▫️Выручка: 92 млрд.р.(+21%)

▫️Ebitda: 52 млрд.р. (+45%)

▫️Прибыль: 17.7 млрд.р.(+57%)

Рыночная оценка акций является адекватной:

▫️EV/Ebitda = 6.0

▫️P/E = 9.4

▫️Див.доходность за 2020г. = 7.4%(див. 7.22р.)

💡Как я уже отмечал ранее Совкомфлот, несмотря на свой сырьевой профиль способен демонстрировать рост своих рублевых фин.показателей при любой цене на нефть👆. Кризис в секторе в виде снижение цены/объемов добычи нефти и низких ставок фрахта компенсируется девальвационным эффектом рубля, что позволяет расти даже в трудные времена.

Акции компании оценены достаточно справедливо и не предполагают существенного апсайда, для роста котировок нужно сохранить текущую динамику фин.показателей, что создаст основу для будущего увеличения дивидендов к которым рынок традиционно относится очень чутко.

#flot

Совкомфлот - слабый отчет с перспективой

Показатели за 1 кв.21г.:

▫️Выручка: 27 млрд.р.(-18%)

▫️Ebitda: 12.7 млрд.р.(-32%)

▫️Убыток.: -0.1 млрд.р.

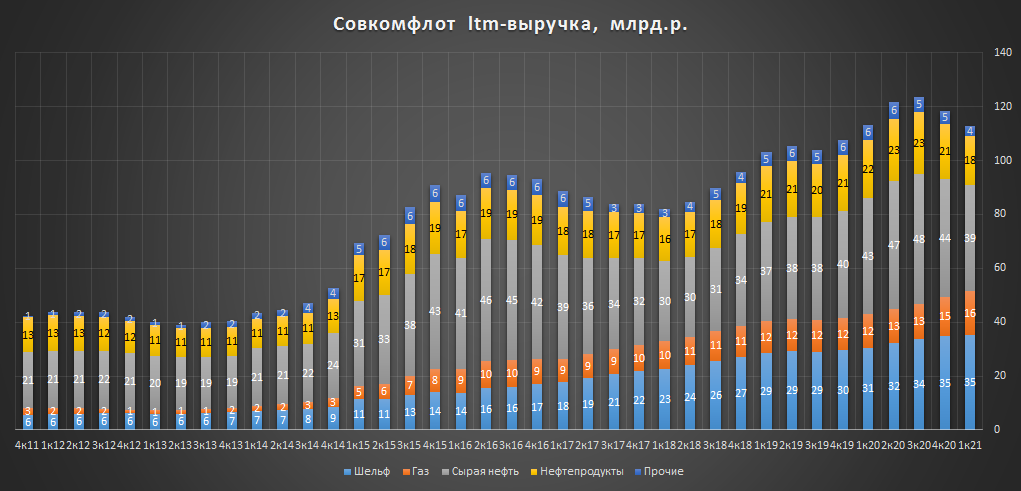

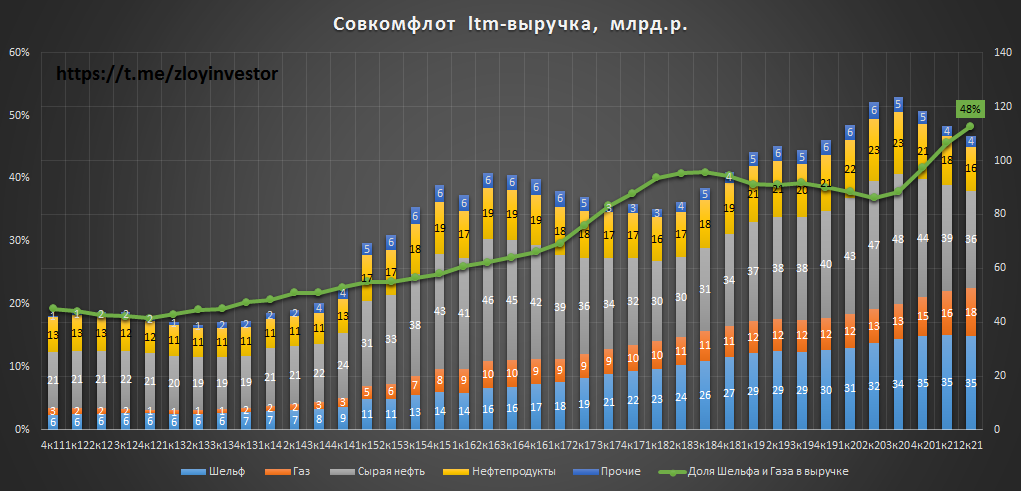

Несмотря на слабые квартальные показатели, все более заметна положительная динамика выручки от транспортировки газа и обслуживания проектов на шельфе.

На растущий сегмент шельфа и газа приходится уже около 46% выручки компании против 20% в далеком 2011г.

💡Положительная динамика объемов контрактной выручки предполагает продолжение роста доходов от шельфа и газа. В целом, при текущих показателях 90-100р. за акцию видится волне справедливым диапазоном.

#flot

Показатели за 1 кв.21г.:

▫️Выручка: 27 млрд.р.(-18%)

▫️Ebitda: 12.7 млрд.р.(-32%)

▫️Убыток.: -0.1 млрд.р.

Несмотря на слабые квартальные показатели, все более заметна положительная динамика выручки от транспортировки газа и обслуживания проектов на шельфе.

На растущий сегмент шельфа и газа приходится уже около 46% выручки компании против 20% в далеком 2011г.

💡Положительная динамика объемов контрактной выручки предполагает продолжение роста доходов от шельфа и газа. В целом, при текущих показателях 90-100р. за акцию видится волне справедливым диапазоном.

#flot

{kind=link}

Совкомфлот мсфо 6м21 - под давлением ставок фрахта

6 мес.2021г.:

-Выручка: 56 млрд.р.(-14%)

-Ebitda: 26 млрд.р.(-34%)

-Прибыль: 0.98 млрд.р.(-94%)

💡Из-за исторически низких фрахтовых ставок компания в первом полугодии лишилась почти всей прибыли, восстановление стоимости фрахта теперь ожидается в 4 квартале.

Несмотря на просадку в перевозке нефти и нефтепродуктов(конвенциональный сегмент), в индустриальном сегменте (перевозка газа + обслуживание проектов на шельфе) сохраняется положительная динамика, данное направление занимает уже около 50% выручки, а к 2024г. его доля по ожиданием компании достигнет 70%.

💡Ставка на рост стоимости фрахта со своих рекордно низких значений является хорошей идеей, но данные ожидания уже во многом заложены в текущую цену акций, которые хоть и стоят недорого, но не являются супер-дешевыми для того чтобы прямо сейчас "брать на все", поэтому вариант постепенного наращивания длинных позиций по мере снижение котировок выглядит более уместно.

#flot

6 мес.2021г.:

-Выручка: 56 млрд.р.(-14%)

-Ebitda: 26 млрд.р.(-34%)

-Прибыль: 0.98 млрд.р.(-94%)

💡Из-за исторически низких фрахтовых ставок компания в первом полугодии лишилась почти всей прибыли, восстановление стоимости фрахта теперь ожидается в 4 квартале.

Несмотря на просадку в перевозке нефти и нефтепродуктов(конвенциональный сегмент), в индустриальном сегменте (перевозка газа + обслуживание проектов на шельфе) сохраняется положительная динамика, данное направление занимает уже около 50% выручки, а к 2024г. его доля по ожиданием компании достигнет 70%.

💡Ставка на рост стоимости фрахта со своих рекордно низких значений является хорошей идеей, но данные ожидания уже во многом заложены в текущую цену акций, которые хоть и стоят недорого, но не являются супер-дешевыми для того чтобы прямо сейчас "брать на все", поэтому вариант постепенного наращивания длинных позиций по мере снижение котировок выглядит более уместно.

#flot

{kind=link}

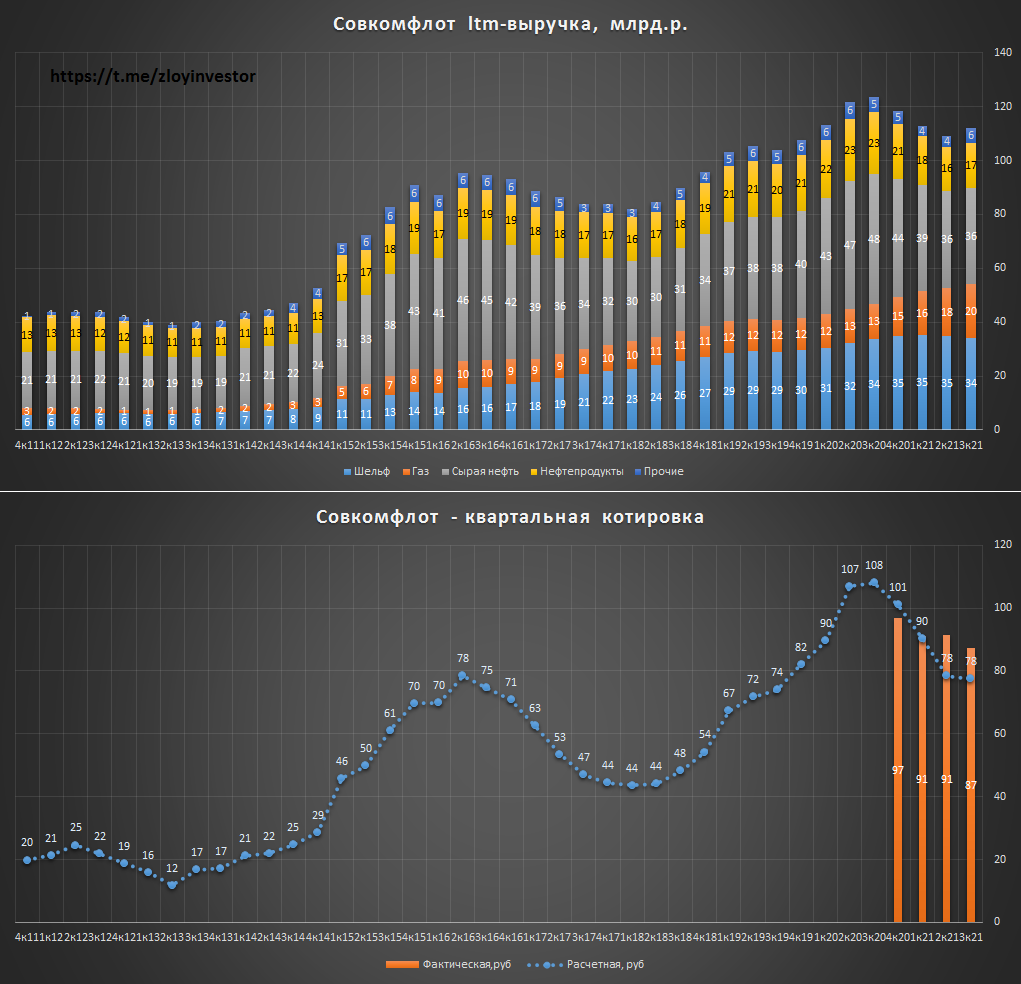

Совкомфлот мсфо 3кв21 - возможен разворот, "но это не точно"

За 9мес.21г(9м/9м):

▫️Выручка: 86 млрд.р.(-7%)

▫️Ebitda: 38 млрд.р.(-27%)

▫️Прибыль: 2 млрд.р.(-88%)

▫️Скорректированная прибыль(див.база): 6 млрд.р.(-68%)

💡Фин.показатели продолжают находиться в негативном тренде, снижение фрахтовых ставок и международные ковидные ограничения давят на результаты группы.

Вклад 9 мес. в годовой дивиденд составляет 1.36р., что крайне мало после 6.67р. по итогам 2020г. Газ продолжает оставаться самым быстрорастущим сегментом, который благодаря проектам Новатэка должен в будущем сохранить свою позитивную динамику.

💡Относительно фактических показателей акции смотрятся безыдейно, но ключевым драйвером являются не текущие, а будущие показатели, которые могут продемонстрировать рост на фоне происходящего сейчас отскока ставок танкерного фрахта. Особо смелым инвесторам можно сыграть на опережение и уже сейчас начать формировать позицию на слабом отчете, остальным лучше дождаться квартального отчета, подтверждающего разворот, а пока👇

🎯Цель: 78р.

#flot

За 9мес.21г(9м/9м):

▫️Выручка: 86 млрд.р.(-7%)

▫️Ebitda: 38 млрд.р.(-27%)

▫️Прибыль: 2 млрд.р.(-88%)

▫️Скорректированная прибыль(див.база): 6 млрд.р.(-68%)

💡Фин.показатели продолжают находиться в негативном тренде, снижение фрахтовых ставок и международные ковидные ограничения давят на результаты группы.

Вклад 9 мес. в годовой дивиденд составляет 1.36р., что крайне мало после 6.67р. по итогам 2020г. Газ продолжает оставаться самым быстрорастущим сегментом, который благодаря проектам Новатэка должен в будущем сохранить свою позитивную динамику.

💡Относительно фактических показателей акции смотрятся безыдейно, но ключевым драйвером являются не текущие, а будущие показатели, которые могут продемонстрировать рост на фоне происходящего сейчас отскока ставок танкерного фрахта. Особо смелым инвесторам можно сыграть на опережение и уже сейчас начать формировать позицию на слабом отчете, остальным лучше дождаться квартального отчета, подтверждающего разворот, а пока👇

🎯Цель: 78р.

#flot

{kind=link}

Совкомфлот мсфо 2021г. - впереди еще один тяжелый год

▫️Выручка: 113 млрд.р.(-4%)

▫️Ebitda: 50 млрд.р.(-24%)

▫️Прибыль: 3.3 млрд.р.(-82%)

💡Унылая картина на фоне низких фрахтовых ставок, а с учетом "перспектив" этого года шансы на разворот фин.показателей теперь практически равны нулю.

Внутренняя модель сейчас показывает расчетную котировку на уровне 62р., но с учетом всем известных событий ее величина в этом году будет ниже.

#flot

▫️Выручка: 113 млрд.р.(-4%)

▫️Ebitda: 50 млрд.р.(-24%)

▫️Прибыль: 3.3 млрд.р.(-82%)

💡Унылая картина на фоне низких фрахтовых ставок, а с учетом "перспектив" этого года шансы на разворот фин.показателей теперь практически равны нулю.

Внутренняя модель сейчас показывает расчетную котировку на уровне 62р., но с учетом всем известных событий ее величина в этом году будет ниже.

#flot