Цифровая пятница: о том, каковы расходы на социальный напиток

🥤80%

россиян ежедневно пьют кофе, следует из опроса, который провели СДЭК и «Самокат», сообщает РБК. При этом почти две трети респондентов считают себя настоящими кофеманами.

60% опрошенных тратят на него до 1 т.р. в месяц, еще 22,5% тратят до 2 т.р., 11% - до 3.т.р. и 6% тратят больше 3 т.р. в месяц.

Самые большие ежемесячные кофейные траты – в Питере, Москве, в Новосибирской и Челябинской областях, и в Татарстане. Не зря же говорят: в Питере – пить (кофе).

Интересно то, что кофе имеет неэластичный спрос. Иными словами, когда цена на него растет, его не перестают пить в том же объеме что и раньше (ну может, пьют слегка поменьше). А когда цена падает – его не начинают пить больше.

Но еще интереснее другое. Многие из тех, кто тратит по несколько тысяч рублей в месяц на кофе, все еще не откладывают деньги и не инвестируют. Вот что действительно неэластично 😬

#цифры

P.S. А вы как много пьете кофе (в деньгах за месяц)?

🥤80%

россиян ежедневно пьют кофе, следует из опроса, который провели СДЭК и «Самокат», сообщает РБК. При этом почти две трети респондентов считают себя настоящими кофеманами.

60% опрошенных тратят на него до 1 т.р. в месяц, еще 22,5% тратят до 2 т.р., 11% - до 3.т.р. и 6% тратят больше 3 т.р. в месяц.

Самые большие ежемесячные кофейные траты – в Питере, Москве, в Новосибирской и Челябинской областях, и в Татарстане. Не зря же говорят: в Питере – пить (кофе).

Интересно то, что кофе имеет неэластичный спрос. Иными словами, когда цена на него растет, его не перестают пить в том же объеме что и раньше (ну может, пьют слегка поменьше). А когда цена падает – его не начинают пить больше.

Но еще интереснее другое. Многие из тех, кто тратит по несколько тысяч рублей в месяц на кофе, все еще не откладывают деньги и не инвестируют. Вот что действительно неэластично 😬

#цифры

P.S. А вы как много пьете кофе (в деньгах за месяц)?

{kind=link}

Цифровая пятница: о том, что пока откладывается

🙌🏻 0-0,25%

составляет значение процентной ставки ФРС США (ставки по федеральным фондам), согласно решению, принятому 25-26 января на этой неделе – сообщает Интерфакс.

В этот раз решение совпало с ожиданиями участников рынка. В будущем те же участники все-таки ожидают ее повышения из-за продолжающегося роста инфляции в Америке.

📍Что такое ставка ФРС?

В этом мы разбирались вот здесь.

📍Почему это может быть нам важно?

В случае повышения ставки ФРС многие эксперты ожидают коррекцию на фондовом рынке США и распродажи на рынках развивающихся стран.

Все дело в высокой надежности доллара: когда он становится дороже, появляется еще больше желающих вложиться не в условный рубль, а в доллар. И не в акции, а в казначейские облигации, которые условно считаются безрисковыми.

Иными словами, пока нас локально штормит из-за геополитики, там за океаном формируются новые условия для потенциально очередного финансового «волнения».

#цифры

🙌🏻 0-0,25%

составляет значение процентной ставки ФРС США (ставки по федеральным фондам), согласно решению, принятому 25-26 января на этой неделе – сообщает Интерфакс.

В этот раз решение совпало с ожиданиями участников рынка. В будущем те же участники все-таки ожидают ее повышения из-за продолжающегося роста инфляции в Америке.

📍Что такое ставка ФРС?

В этом мы разбирались вот здесь.

📍Почему это может быть нам важно?

В случае повышения ставки ФРС многие эксперты ожидают коррекцию на фондовом рынке США и распродажи на рынках развивающихся стран.

Все дело в высокой надежности доллара: когда он становится дороже, появляется еще больше желающих вложиться не в условный рубль, а в доллар. И не в акции, а в казначейские облигации, которые условно считаются безрисковыми.

Иными словами, пока нас локально штормит из-за геополитики, там за океаном формируются новые условия для потенциально очередного финансового «волнения».

#цифры

{kind=link}

Цифровая пятница: о том, что у всего есть цена

💕 15%

– на столько подорожал День святого Валентина за год, согласно подсчетам аналитиков TinkoffData, сообщает РБК.

Специалисты «Тинькофф» составили Tinkoff Romantic Index, который показывает, как за последние три года менялась стоимость романтического свидания и вечера в российских городах-миллионниках на 14 февраля.

В состав среднестатистического свидания вошли: поездка на такси туда и обратно, ужин на двоих в кафе или ресторане, два билета в кино и букет цветов. Стоимость такого набора в День всех влюбленных составила 5 699 руб. в 2021 году в среднем по стране. А в этом году ожидаемые расходы вырастут до 6 528 руб.

Дороже всего приходится москвичам, там цена свидания доходит почти до 9,4 т.р. Дешевле всего предаваться романтике святого Валентина в Перми – там ценник составляет около 5,3 т.р. Питер, кстати, на втором месте по дороговизне (около 7 т.р.).

#цифры

P.S. Поделитесь, планируете ли отмечать День святого Валентина? А что вы бы включили в состав романтического свидания и как бы оценили его стоимость? 👇🏻

💕 15%

– на столько подорожал День святого Валентина за год, согласно подсчетам аналитиков TinkoffData, сообщает РБК.

Специалисты «Тинькофф» составили Tinkoff Romantic Index, который показывает, как за последние три года менялась стоимость романтического свидания и вечера в российских городах-миллионниках на 14 февраля.

В состав среднестатистического свидания вошли: поездка на такси туда и обратно, ужин на двоих в кафе или ресторане, два билета в кино и букет цветов. Стоимость такого набора в День всех влюбленных составила 5 699 руб. в 2021 году в среднем по стране. А в этом году ожидаемые расходы вырастут до 6 528 руб.

Дороже всего приходится москвичам, там цена свидания доходит почти до 9,4 т.р. Дешевле всего предаваться романтике святого Валентина в Перми – там ценник составляет около 5,3 т.р. Питер, кстати, на втором месте по дороговизне (около 7 т.р.).

#цифры

P.S. Поделитесь, планируете ли отмечать День святого Валентина? А что вы бы включили в состав романтического свидания и как бы оценили его стоимость? 👇🏻

{kind=link}

Цифровая пятница: о том, что пока откладывается

📱25

приложений от российских банков для частных лиц вошли в исследование консалтингового агентства Markswebb «Mobile Banking Rank 2021», сообщают РБК.Тренды.

В прошлом году российские банки развивали свои мобильные приложения в первую очередь, чтобы победить в борьбе за транзакционную активность клиентов. Например, повысили удобство платежей по QR-кодам через СБП, стали отображать суммарные остатки и баланс сотовых операторов, улучшили пользовательский опыт пополнения с карты другого банка.

На первом месте по итогам оценки приложений с т.зр. ежедневных задач оказался Альфа-Банк, на втором – Ак Барс Банк. Замыкает тройку Тинькофф.

Примечательно, до чего еще дошел прогресс.

Альфа-банк и ПСБ, например, умеют проверять коммунальные начисления по адресу проживания. Райффайзенбанк помогает контролировать и вовремя отключать платные подписки (и это действительно может быть полезно).

#цифры

P.S. А на каком месте оказался ваш банк и согласны ли вы с его оценкой? Чего не хватает? Пишите об этом в комментариях👇🏻

📱25

приложений от российских банков для частных лиц вошли в исследование консалтингового агентства Markswebb «Mobile Banking Rank 2021», сообщают РБК.Тренды.

В прошлом году российские банки развивали свои мобильные приложения в первую очередь, чтобы победить в борьбе за транзакционную активность клиентов. Например, повысили удобство платежей по QR-кодам через СБП, стали отображать суммарные остатки и баланс сотовых операторов, улучшили пользовательский опыт пополнения с карты другого банка.

На первом месте по итогам оценки приложений с т.зр. ежедневных задач оказался Альфа-Банк, на втором – Ак Барс Банк. Замыкает тройку Тинькофф.

Примечательно, до чего еще дошел прогресс.

Альфа-банк и ПСБ, например, умеют проверять коммунальные начисления по адресу проживания. Райффайзенбанк помогает контролировать и вовремя отключать платные подписки (и это действительно может быть полезно).

#цифры

P.S. А на каком месте оказался ваш банк и согласны ли вы с его оценкой? Чего не хватает? Пишите об этом в комментариях👇🏻

{kind=link}

Что происходит?

Наличные месяц назад и сейчас, а также что с ними делать

Несмотря на то, что массовое снятие наличных угрожает их сохранности, в реальности 25 февраля спрос на наличные со стороны населения вырос на рекордные ₽1,4 трлн.

Правда, в марте и сам спрос, и наличные деньги на руках заметно уменьшились – в основном из-за роста ставок по вкладам и введенных ограничений на покупку валюты. Например, за 9 марта наличные в обращении снизились сразу на ₽25,4 млрд - это стало максимальным сокращением с начала текущего года.

Давайте подумаем, для чего вообще нам снимать деньги?

Как правило, здесь есть 3 основных направления:

1️⃣ Потратить

На самое необходимое, давно желаемое и вообще на все, что возможно, – довольно популярное потребительское "антикризисное" поведение. Но популярное - не значит эффективное. Поэтому здесь важно отказаться от панической закупки в пользу рационального черри-пикинга, принципы которого нам теперь знакомы.

Запасаться техникой, гаджетами, электроникой и даже машинами впрок – сомнительная идея. Ведь это не гречка с сахаром, которые рано или поздно получится съесть. Заработать на их перепродаже в будущем, пользуясь паникой – может быть и получится, но, как по мне, будет аморально.

В любом случае, повышенный спрос усиливает инфляцию. Причем не точечно, а в широком плане.

2️⃣ Сберечь

Вероятно, главная идея массового снятия денег из банков. И в чем-то она иррациональна. Массовые набеги на банки грозят устойчивости всей финансовой системе. Высокая инфляция быстро обесценивает наличные деньги. А в случае коллапса национальной экономики рубли потеряют свою покупательную способность, а валюта вообще может оказаться под запретом.

Получается, что сберечь деньги можно либо вне финансовой системы страны (вывод за рубеж), либо внутри нее (вклады в банках), либо в материальных активах (см. Потратить), либо в иных активах (см. Инвестировать).

Текущие ограничения, как внутренние, так и внешние, заметно ограничивают возможности по выводу денег. Еще остается криптовалюта, но этот сценарий точно не массовый и далеко не самый безопасный.

Взять, например, так называемые стейблкоины – их как раз сейчас разбирает Павел Комаровский в серии публикаций (вот про наиболее популярный и старейший стейблкоин USDT, он же Tether).

В итоге, наиболее доступная опция – вклады в банках. Интерес к текущим высоким ставкам приводит к снижению массы наличных денег на руках населения (и мы уже обсудили, как и где искать их).

3️⃣ Инвестировать

Самая широкая и, на мой взгляд, недооцененная категория. Валюта, земля, недвижимость, золото, финансовые активы. Досрочное погашение кредитов/ипотеки. Инвестиции в себя: образование, обучение, развитие.

Причем последние почему-то часто оказываются на таком же последнем месте в списке наших приоритетов 🤷🏻♂️

Мы уже обсудили ОФЗ, вскоре коснемся золота. Следом пойдут кредиты с ипотекой, а затем и недвижимость, и фондовый рынок в полном объеме.

Валюта пока что неинтересна. Во многом из-за комиссии на покупку, из-за искусственного рынка на котором потерять проще, чем сохранить; из-за невозможности полноценно ее использовать. А взамен можно рассматривать валютные активы.

☝🏻 Однако перед тем, как мы продолжим изучать категорию «Инвестировать», я бы хотел еще раз, буквально на минуточку, вернуться к финансово-бытовым последствиям повышенного спроса на наличные и текущей экономической ситуации в целом.

#чтопроисходит #цифры #начало

P.S. А пока, пожалуйста, поделитесь в опросе ниже, полезна ли для вас наша текущая подборка "Что происходит?" 🙌🏻

Наличные месяц назад и сейчас, а также что с ними делать

Несмотря на то, что массовое снятие наличных угрожает их сохранности, в реальности 25 февраля спрос на наличные со стороны населения вырос на рекордные ₽1,4 трлн.

Правда, в марте и сам спрос, и наличные деньги на руках заметно уменьшились – в основном из-за роста ставок по вкладам и введенных ограничений на покупку валюты. Например, за 9 марта наличные в обращении снизились сразу на ₽25,4 млрд - это стало максимальным сокращением с начала текущего года.

Давайте подумаем, для чего вообще нам снимать деньги?

Как правило, здесь есть 3 основных направления:

1️⃣ Потратить

На самое необходимое, давно желаемое и вообще на все, что возможно, – довольно популярное потребительское "антикризисное" поведение. Но популярное - не значит эффективное. Поэтому здесь важно отказаться от панической закупки в пользу рационального черри-пикинга, принципы которого нам теперь знакомы.

Запасаться техникой, гаджетами, электроникой и даже машинами впрок – сомнительная идея. Ведь это не гречка с сахаром, которые рано или поздно получится съесть. Заработать на их перепродаже в будущем, пользуясь паникой – может быть и получится, но, как по мне, будет аморально.

В любом случае, повышенный спрос усиливает инфляцию. Причем не точечно, а в широком плане.

2️⃣ Сберечь

Вероятно, главная идея массового снятия денег из банков. И в чем-то она иррациональна. Массовые набеги на банки грозят устойчивости всей финансовой системе. Высокая инфляция быстро обесценивает наличные деньги. А в случае коллапса национальной экономики рубли потеряют свою покупательную способность, а валюта вообще может оказаться под запретом.

Получается, что сберечь деньги можно либо вне финансовой системы страны (вывод за рубеж), либо внутри нее (вклады в банках), либо в материальных активах (см. Потратить), либо в иных активах (см. Инвестировать).

Текущие ограничения, как внутренние, так и внешние, заметно ограничивают возможности по выводу денег. Еще остается криптовалюта, но этот сценарий точно не массовый и далеко не самый безопасный.

Взять, например, так называемые стейблкоины – их как раз сейчас разбирает Павел Комаровский в серии публикаций (вот про наиболее популярный и старейший стейблкоин USDT, он же Tether).

В итоге, наиболее доступная опция – вклады в банках. Интерес к текущим высоким ставкам приводит к снижению массы наличных денег на руках населения (и мы уже обсудили, как и где искать их).

3️⃣ Инвестировать

Самая широкая и, на мой взгляд, недооцененная категория. Валюта, земля, недвижимость, золото, финансовые активы. Досрочное погашение кредитов/ипотеки. Инвестиции в себя: образование, обучение, развитие.

Причем последние почему-то часто оказываются на таком же последнем месте в списке наших приоритетов 🤷🏻♂️

Мы уже обсудили ОФЗ, вскоре коснемся золота. Следом пойдут кредиты с ипотекой, а затем и недвижимость, и фондовый рынок в полном объеме.

Валюта пока что неинтересна. Во многом из-за комиссии на покупку, из-за искусственного рынка на котором потерять проще, чем сохранить; из-за невозможности полноценно ее использовать. А взамен можно рассматривать валютные активы.

☝🏻 Однако перед тем, как мы продолжим изучать категорию «Инвестировать», я бы хотел еще раз, буквально на минуточку, вернуться к финансово-бытовым последствиям повышенного спроса на наличные и текущей экономической ситуации в целом.

#чтопроисходит #цифры #начало

P.S. А пока, пожалуйста, поделитесь в опросе ниже, полезна ли для вас наша текущая подборка "Что происходит?" 🙌🏻

Как можно пользоваться каналом

В конце 2021 года мы проводили небольшой сбор обратной связи. Один из трех вопросов касался закрепленного сообщения с навигацией по каналу, которое «висит» с самого верха 🔝

Тогда по крайней мере 12% опрошенных ответили, что не видят этого сообщения и, значит, не могут полноценно использовать структуру наших хештегов 😬

Наиболее вероятная причина такого отсутствия заключается в том, что каждый может скрыть закрепленные сообщения для самого себя и перестать их видеть. Это продлится до тех пор, пока я не закреплю какое-нибудь новое сообщение.

С тех пор у нас действительно появились новые закрепы – один про рубрику «Что происходит» и еще один про возможности корпоративного обучения. Поэтому теперь количество наших подписчиков, кому видны закрепленные сообщения, должно, по идее, увеличиться 🤗

Если вы по-прежнему их не видите (мало ли что), можно проделать следующий фокус.Отписаться от канала и затем подписаться заново – тогда закрепленные сообщения снова появятся. Только если будете пробовать, не забудьте подписаться на Горшочек заново!

Я же немного расскажу, что такого полезного можно найти в закрепленной Навигации и как ей пользоваться 🤓

Там собраны ссылки на самое важное в определенном порядке:

▪️сначала ссылки на подкаст, на youtube-канал

▪️на мою страничку эксперта в Школе Московской Биржи

▪️на наши боты для обратной связи и сотрудничества

▪️затем меню хештегов по темам, которые мы регулярно изучаем в канале

▪️наконец, хештеги по рубрикам, которые публикуются периодически

Именно в структуре хештегов скрываются дополнительные возможности для работы с каналом. Ведь он выстроен как книга с отдельными темами, состоящими из отдельных статей.

👉🏻 Самый важный хештег - #итоги, потому что он собирает все статьи в рамках одной темы. С него стоит начать свое знакомство с любым интересующим нас разделом: от целей до налоговых вычетов.

Аналогично действуют и все остальные – жмем на интересующий хештег и затем мышкой (в веб-версии) или по стрелочкам внизу экрана (на смартфоне) перемещаемся между содержащими его статьями.

👉🏻 Из периодических рубрик также рекомендую:

#попонятиям (про термины, которые стоит знать каждому)

#цифры (про данные, которые нас окружают и заставляют задуматься)

#материалы (полезные файлы, книги, фильмы и т.п. на тему личных финансов)

#канал

P.S. Кстати, а где вы чаще всего читаете Горшочек, на смартфоне или в веб-версии? 👇🏻

В конце 2021 года мы проводили небольшой сбор обратной связи. Один из трех вопросов касался закрепленного сообщения с навигацией по каналу, которое «висит» с самого верха 🔝

Тогда по крайней мере 12% опрошенных ответили, что не видят этого сообщения и, значит, не могут полноценно использовать структуру наших хештегов 😬

Наиболее вероятная причина такого отсутствия заключается в том, что каждый может скрыть закрепленные сообщения для самого себя и перестать их видеть. Это продлится до тех пор, пока я не закреплю какое-нибудь новое сообщение.

С тех пор у нас действительно появились новые закрепы – один про рубрику «Что происходит» и еще один про возможности корпоративного обучения. Поэтому теперь количество наших подписчиков, кому видны закрепленные сообщения, должно, по идее, увеличиться 🤗

Если вы по-прежнему их не видите (мало ли что), можно проделать следующий фокус.

Там собраны ссылки на самое важное в определенном порядке:

▪️сначала ссылки на подкаст, на youtube-канал

▪️на мою страничку эксперта в Школе Московской Биржи

▪️на наши боты для обратной связи и сотрудничества

▪️затем меню хештегов по темам, которые мы регулярно изучаем в канале

▪️наконец, хештеги по рубрикам, которые публикуются периодически

Именно в структуре хештегов скрываются дополнительные возможности для работы с каналом. Ведь он выстроен как книга с отдельными темами, состоящими из отдельных статей.

👉🏻 Самый важный хештег - #итоги, потому что он собирает все статьи в рамках одной темы. С него стоит начать свое знакомство с любым интересующим нас разделом: от целей до налоговых вычетов.

Аналогично действуют и все остальные – жмем на интересующий хештег и затем мышкой (в веб-версии) или по стрелочкам внизу экрана (на смартфоне) перемещаемся между содержащими его статьями.

👉🏻 Из периодических рубрик также рекомендую:

#попонятиям (про термины, которые стоит знать каждому)

#цифры (про данные, которые нас окружают и заставляют задуматься)

#материалы (полезные файлы, книги, фильмы и т.п. на тему личных финансов)

#канал

P.S. Кстати, а где вы чаще всего читаете Горшочек, на смартфоне или в веб-версии? 👇🏻

Цифровая пятница: возвращение кэшбэка за все покупки

Кэшбэк по многим повседневным покупкам увеличился в 2-3 раза уже с 1 сентября. Например, в Тинькофф или Альфе он вырос с 0,5% до 1-1,5%, а в Сбере вернулся к уровням до 18 апреля.

Проверяйте условия в своем банке по таким категориям, как: Транспорт, Косметика, Здоровье, Супермаркеты, АЗС и другим.

Все дело в том, что со стороны ЦБ РФ с 18 апреля по 31 августа действовало ограничение по размеру эквайринговых банковских комиссий для компаний, которые продают социально-значимые товары (целый ряд направлений и MCC-кодов). Оно было призвано ограничить рост цен, но привело к пересмотру большинства банковских программ лояльности и снижению кэшбэка.

Эту тему мы, кстати, обсуждали вместе со СберСпасибо в двадцать пятом выпуске нашего подкаста.

Теперь же Банк России не стал продлевать ограничения, поэтому теперь новый старый кэшбэк возвращается!

#цифры

P.S. Если вы хотите узнать, как работает кэшбэк и причем тут «эквайринговая комиссия» - ставьте 🔥

Кэшбэк по многим повседневным покупкам увеличился в 2-3 раза уже с 1 сентября. Например, в Тинькофф или Альфе он вырос с 0,5% до 1-1,5%, а в Сбере вернулся к уровням до 18 апреля.

Проверяйте условия в своем банке по таким категориям, как: Транспорт, Косметика, Здоровье, Супермаркеты, АЗС и другим.

Все дело в том, что со стороны ЦБ РФ с 18 апреля по 31 августа действовало ограничение по размеру эквайринговых банковских комиссий для компаний, которые продают социально-значимые товары (целый ряд направлений и MCC-кодов). Оно было призвано ограничить рост цен, но привело к пересмотру большинства банковских программ лояльности и снижению кэшбэка.

Эту тему мы, кстати, обсуждали вместе со СберСпасибо в двадцать пятом выпуске нашего подкаста.

Теперь же Банк России не стал продлевать ограничения, поэтому теперь новый старый кэшбэк возвращается!

#цифры

P.S. Если вы хотите узнать, как работает кэшбэк и причем тут «эквайринговая комиссия» - ставьте 🔥

Цифровая пятница: рекорды просроченного потребительского долга

На 31 августа этого года объем просроченной задолженности по розничным кредитам (без учета ипотеки) достиг рекордного значения в 1 трлн рублей. Регионами-лидерами стали Москва и МО, Краснодарский край и СПб.

В расчет входят проблемные кредиты сроком более 90 дней – потребительские займы, кредиты наличными, автокредиты и кредитные карты.

Побитый исторический рекорд с одной стороны означает, что у банков не хватает ресурсов, чтобы снизить количество дефолтов по потребительскому кредитованию. Ответом на это может стать ужесточение скоринговой модели и более строгий подход к выдаче новых займов.

С другой стороны, правительство решило не продлевать мораторий на банкротство физлиц, который действует до 1 октября. Значит, часть из этой просрочки станет предметом нового исполнительного и судебного производства, и новых банкротств.

Это к слову о текущей теме и недавнем опросе 😬

#цифры

P.S. Берегите себя и своих близких, а также свои финансы 🕊

На 31 августа этого года объем просроченной задолженности по розничным кредитам (без учета ипотеки) достиг рекордного значения в 1 трлн рублей. Регионами-лидерами стали Москва и МО, Краснодарский край и СПб.

В расчет входят проблемные кредиты сроком более 90 дней – потребительские займы, кредиты наличными, автокредиты и кредитные карты.

Побитый исторический рекорд с одной стороны означает, что у банков не хватает ресурсов, чтобы снизить количество дефолтов по потребительскому кредитованию. Ответом на это может стать ужесточение скоринговой модели и более строгий подход к выдаче новых займов.

С другой стороны, правительство решило не продлевать мораторий на банкротство физлиц, который действует до 1 октября. Значит, часть из этой просрочки станет предметом нового исполнительного и судебного производства, и новых банкротств.

Это к слову о текущей теме и недавнем опросе 😬

#цифры

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Цифровая пятница: финансовая независимость, коэффициент финансовой свободы и FIRE-number

💰₽4,3 млн

необходимо среднему россиянину, чтобы обрести наконец-то финансовую независимость, выяснил в начале этого года опрос компании «СберСтрахование жизни».

Само собой, жителям крупных городов нужно больше: ₽7,4 млн в Мск, ₽8,7 млн в СПб (неожиданно выше столицы) и ₽5,1 млн в Казани.

Интересно и то, что респонденты включают в понятие финансовой независимости:

▪️ жить в собственном жилье

▪️ иметь стабильный заработок, которого хватает на все расходы

▪️ получать пассивный доход от инвестиций/вкладов

▪️ помогать родным

▪️ путешествовать (без деталей)

Хотя у каждого будет свое понятие финансовой независимости, но оценить ее текущий уровень можно с помощью вполне стандартных подходов. Например, в персональной и групповой работе с клиентами я использую:

📍Размер финансовой подушки

В самом строгом случае – это все наши ежемесячные траты, умноженные на 6-9 месяцев. Дают нам свободу действий на соответствующий срок, на случай утраты доходов.

📍Коэффициент финансовой свободы

Показывает то, какое количество наших расходов мы можем покрыть текущим уровнем наших чистых активов. Лучше всего считать в годовых расходах.

Чем выше значение, тем лучше и тем выше степень нашей финансовой свободы. Однако сама по себе эта цифра не дает всей необходимой информации, поэтому к ней для сравнения можно добавить еще так называемое число F.I.R.E. (или fire-number).

📍FIRE-number

Показывает размер капитала, инвестируя который, можно обеспечить свое существование за счет пассивного дохода и постепенных изъятий этого капитала в пределах 3-4% за год.

Когда наши чистые активы стремятся к fire-number – это хорошая новость для нашей финансовой независимости. И наоборот.

➡️ Кстати, если принять самые высокие финансовые запросы из исследования за fire-number (питерские ₽8,7 млн), то получатся очень скромные месячные траты – всего 20-30 тысяч.

А это значит, что подлинной финансовой независимости именно с этим капиталом достичь, скорее всего, не получится. Зато эта цифра в 90% случаев с лихвой перекрывает потребности в финансовой подушке.

#цифры

P.S. А вы знаете, чего и сколько вам нужно для вашей финансовой независимости? Считали, сколько уже есть сейчас, и какое у вас число FIRE? Поделитесь своими мыслями в комментариях👇

💰₽4,3 млн

необходимо среднему россиянину, чтобы обрести наконец-то финансовую независимость, выяснил в начале этого года опрос компании «СберСтрахование жизни».

Само собой, жителям крупных городов нужно больше: ₽7,4 млн в Мск, ₽8,7 млн в СПб (неожиданно выше столицы) и ₽5,1 млн в Казани.

Интересно и то, что респонденты включают в понятие финансовой независимости:

▪️ жить в собственном жилье

▪️ иметь стабильный заработок, которого хватает на все расходы

▪️ получать пассивный доход от инвестиций/вкладов

▪️ помогать родным

▪️ путешествовать (без деталей)

Хотя у каждого будет свое понятие финансовой независимости, но оценить ее текущий уровень можно с помощью вполне стандартных подходов. Например, в персональной и групповой работе с клиентами я использую:

📍Размер финансовой подушки

В самом строгом случае – это все наши ежемесячные траты, умноженные на 6-9 месяцев. Дают нам свободу действий на соответствующий срок, на случай утраты доходов.

📍Коэффициент финансовой свободы

Показывает то, какое количество наших расходов мы можем покрыть текущим уровнем наших чистых активов. Лучше всего считать в годовых расходах.

Чем выше значение, тем лучше и тем выше степень нашей финансовой свободы. Однако сама по себе эта цифра не дает всей необходимой информации, поэтому к ней для сравнения можно добавить еще так называемое число F.I.R.E. (или fire-number).

📍FIRE-number

Показывает размер капитала, инвестируя который, можно обеспечить свое существование за счет пассивного дохода и постепенных изъятий этого капитала в пределах 3-4% за год.

Когда наши чистые активы стремятся к fire-number – это хорошая новость для нашей финансовой независимости. И наоборот.

А это значит, что подлинной финансовой независимости именно с этим капиталом достичь, скорее всего, не получится. Зато эта цифра в 90% случаев с лихвой перекрывает потребности в финансовой подушке.

#цифры

P.S. А вы знаете, чего и сколько вам нужно для вашей финансовой независимости? Считали, сколько уже есть сейчас, и какое у вас число FIRE? Поделитесь своими мыслями в комментариях

Please open Telegram to view this post

VIEW IN TELEGRAM

Цифровая пятница: гасить досрочно нельзя копить, ч.1

Дано:

▪️ипотека с комфортным по сумме аннуитетным платежом по ставке 9,5% годовых

▪️накопительный счет со ставкой 8% годовых и начислением процентов на среднемесячный остаток

▪️суммы на накопительном счете достаточно для полного досрочного погашения ипотеки

Вопрос:

что эффективнее всего делать в этой ситуации и почему?

Делитесь размышлениями и аргументами в комментариях 💬

#цифры #кейсы #банки

P.S. Если нужны дополнительные данные - спрашивайте 🙌

Дано:

▪️ипотека с комфортным по сумме аннуитетным платежом по ставке 9,5% годовых

▪️накопительный счет со ставкой 8% годовых и начислением процентов на среднемесячный остаток

▪️суммы на накопительном счете достаточно для полного досрочного погашения ипотеки

Вопрос:

что эффективнее всего делать в этой ситуации и почему?

Делитесь размышлениями и аргументами в комментариях 💬

#цифры #кейсы #банки

P.S. Если нужны дополнительные данные - спрашивайте 🙌

Цифровая пятница: гасить досрочно нельзя копить, ч.2

Это решение кейса о выборе между досрочным погашением ипотеки и сбережением на накопительном счете, о котором я писал раньше.

Посмотреть его условия и варианты ответов от наших подписчиков можно тут.

Итак, мое решение:

📍Важно отметить, что любой ответ на любой финансовый кейс без дополнительных вопросов будет некорректным. Все ситуации, даже одинаковые на вид, отличаются от человека к человеку.

Поэтому, если вы обратились за советом (и тем более консультацией) и сразу получаете ответ на ваш вопрос – призадумайтесь. Конечно, может ваш случай действительно настолько прост, но, вероятно, здесь что-то не так с советчиком: недостаток квалификации или заинтересованность.

📍Первое уточнение уже есть в условиях кейса – текущий платеж по ипотеке комфортен для клиента. В ином случае надо было бы однозначно поработать над досрочным погашением (хотя бы частичным).

📍Второе уточнение касается цели отложенных денег: для чего они клиенту? Если у них есть конкретная жизненная цель, то гасить ими ипотеку может быть не разумно.

📍Если деньги лежат «просто так», то важно узнать о том, как у клиента обстоят дела с финансовой подушкой (ФП)? Если ФП есть или собирается в плановом режиме, то у нас есть «зеленый» свет на дальнейшие размышления.

Почему, как правило, сначала важно собрать достаточную ФП и только потом досрочно гасить кредиты, можно почитать вот здесь.

📍Простое сравнение ставок по ипотеке и по накопительному счету (НС) не даст нам полноценного ответа (даже если бы они значительно отличались!).

▪️Во-первых, начисление по НС ежемесячное, там работает сложный процент (при условии, что клиент их не снимает - и это тоже надо у него уточнить). Поэтому номинальные 8% годовых по НС превращаются в эффективные 8,30% годовых.

▪️Во-вторых, реальная эффективная ставка по ипотеке тоже будет отличаться от номинальной. Из графика или из кредитного калькулятора можно взять сумму итоговой переплаты, а затем рассчитать эффективную ставку (в нашем случае ок. 4,6% годовых).

📍И вот вроде бы уже можно делать вывод: оставлять деньги на НС выгоднее.

Если постоянно капитализировать %%, то к концу ипотеки сумма на НС перекроет переплату (в нашем случае разница почти в 800 т.р.). Пусть это будет сценарий 1.

Кстати, альтернативный сценарий с полным досрочным погашением можно разделить на два.

▪️Сценарий 2: погасить за счет средств с НС и всё, конец истории.

▪️Сценарий 3: погасить ипотеку досрочно и затем продолжать платить по прежнему графику, но уже самому себе – в качестве взносов на НС.

В этом случае итоговая выгода вырастет еще почти на 100 т.р. Но важно будет учитывать психологический профиль клиента, ведь ипотека – это обязательство, а взносы на НС добровольные.

Однако в сценариях 1-3 пока не учитывается возможное изменение ставки по НС на горизонте погашения ипотеки (78 месяцев) – а ведь это многое меняет!

📍Нужно отразить чувствительность итогового результата к изменению ставки: как он будет меняться, если средняя ставка по НС будет больше или меньше текущей?

Расчеты покажут, что при снижении ставки выгода сценария 1 по сравнению со сценарием 2 будет постепенно уменьшаться и достигнет нуля где-то на уровне 4,5-5%. А при росте ставки будет уменьшаться выгода сценария 3 по сравнению со сценарием 2.

➡️Вывод:

▪️Учитывая текущие среднесрочные ожидания Банка России по ключевой ставке, можно выделить для неё коридор в 7-9% на 1-2 года. Она влияет на ставки по НС, поэтому в течение этого времени, разумнее сохранить ипотеку и продолжать сберегать средства на НС.

▪️А если (или когда) ставка по НС опустится ниже 6% годовых, стоит задуматься о том, чтобы погасить ипотеку досрочно (при снижении до 5% или ниже – это станет обязательно).

▪️При этом лучше затем продолжать откладывать на НС сумму ипотечного платежа каждый месяц (при условии, что это не будет оказывать сильного влияния на актуальные жизненные цели).

#цифры #кейсы #банки

Как вам такой подход к решению?

Насколько он совпадает с вашим видением?

Насколько он подошел бы вам, если был именно вашим кейсом?

Это решение кейса о выборе между досрочным погашением ипотеки и сбережением на накопительном счете, о котором я писал раньше.

Посмотреть его условия и варианты ответов от наших подписчиков можно тут.

Итак, мое решение:

📍Важно отметить, что любой ответ на любой финансовый кейс без дополнительных вопросов будет некорректным. Все ситуации, даже одинаковые на вид, отличаются от человека к человеку.

Поэтому, если вы обратились за советом (и тем более консультацией) и сразу получаете ответ на ваш вопрос – призадумайтесь. Конечно, может ваш случай действительно настолько прост, но, вероятно, здесь что-то не так с советчиком: недостаток квалификации или заинтересованность.

📍Первое уточнение уже есть в условиях кейса – текущий платеж по ипотеке комфортен для клиента. В ином случае надо было бы однозначно поработать над досрочным погашением (хотя бы частичным).

📍Второе уточнение касается цели отложенных денег: для чего они клиенту? Если у них есть конкретная жизненная цель, то гасить ими ипотеку может быть не разумно.

📍Если деньги лежат «просто так», то важно узнать о том, как у клиента обстоят дела с финансовой подушкой (ФП)? Если ФП есть или собирается в плановом режиме, то у нас есть «зеленый» свет на дальнейшие размышления.

Почему, как правило, сначала важно собрать достаточную ФП и только потом досрочно гасить кредиты, можно почитать вот здесь.

📍Простое сравнение ставок по ипотеке и по накопительному счету (НС) не даст нам полноценного ответа (даже если бы они значительно отличались!).

▪️Во-первых, начисление по НС ежемесячное, там работает сложный процент (при условии, что клиент их не снимает - и это тоже надо у него уточнить). Поэтому номинальные 8% годовых по НС превращаются в эффективные 8,30% годовых.

▪️Во-вторых, реальная эффективная ставка по ипотеке тоже будет отличаться от номинальной. Из графика или из кредитного калькулятора можно взять сумму итоговой переплаты, а затем рассчитать эффективную ставку (в нашем случае ок. 4,6% годовых).

📍И вот вроде бы уже можно делать вывод: оставлять деньги на НС выгоднее.

Если постоянно капитализировать %%, то к концу ипотеки сумма на НС перекроет переплату (в нашем случае разница почти в 800 т.р.). Пусть это будет сценарий 1.

Кстати, альтернативный сценарий с полным досрочным погашением можно разделить на два.

▪️Сценарий 2: погасить за счет средств с НС и всё, конец истории.

▪️Сценарий 3: погасить ипотеку досрочно и затем продолжать платить по прежнему графику, но уже самому себе – в качестве взносов на НС.

В этом случае итоговая выгода вырастет еще почти на 100 т.р. Но важно будет учитывать психологический профиль клиента, ведь ипотека – это обязательство, а взносы на НС добровольные.

Однако в сценариях 1-3 пока не учитывается возможное изменение ставки по НС на горизонте погашения ипотеки (78 месяцев) – а ведь это многое меняет!

📍Нужно отразить чувствительность итогового результата к изменению ставки: как он будет меняться, если средняя ставка по НС будет больше или меньше текущей?

Расчеты покажут, что при снижении ставки выгода сценария 1 по сравнению со сценарием 2 будет постепенно уменьшаться и достигнет нуля где-то на уровне 4,5-5%. А при росте ставки будет уменьшаться выгода сценария 3 по сравнению со сценарием 2.

➡️Вывод:

▪️Учитывая текущие среднесрочные ожидания Банка России по ключевой ставке, можно выделить для неё коридор в 7-9% на 1-2 года. Она влияет на ставки по НС, поэтому в течение этого времени, разумнее сохранить ипотеку и продолжать сберегать средства на НС.

▪️А если (или когда) ставка по НС опустится ниже 6% годовых, стоит задуматься о том, чтобы погасить ипотеку досрочно (при снижении до 5% или ниже – это станет обязательно).

▪️При этом лучше затем продолжать откладывать на НС сумму ипотечного платежа каждый месяц (при условии, что это не будет оказывать сильного влияния на актуальные жизненные цели).

#цифры #кейсы #банки

Как вам такой подход к решению?

Насколько он совпадает с вашим видением?

Насколько он подошел бы вам, если был именно вашим кейсом?

Цифровая пятница: отсутствие интереса – это отсутствие доверия или все-таки самоуверенность?

Хотел было написать сегодня с запозданием про то, что:

▪️будет отменяться ЛДВ для иностранных акций

(а кто-то их еще покупает из российского контура? из зарубежного ведь пока, как выясняется, это делать запрещено)

▪️Райффайзенбанк с 20 июня введёт комиссию на зачисление долларов извне (50% от суммы, но не более 500 долларов)

(что делает еще дороже опцию возврата инвестиций из пресловутого зарубежного контура – того же IB - и подталкивает нас к переходу на юани)

Но потом день сделала новость с сессии ПМЭФ-2023 о финансовой грамотности.

(внимание на фото и на аудиторию в зале – на это мероприятие почти никто не пришел, кроме его организаторов) 🙈

Само собой, там сразу же прозвучали выводы о том, что многие склонны переоценивать свою финансовую грамотность и, мол, поэтому интерес не высокий (или отсутствует).

И, вероятно, так и есть: по данным опросов чуть больше 50% россиян понимают взаимосвязь риска и доходности, только 25% сравнивают предложения от финансовых организаций между собой, а распознают финансовые пирамиды – вообще лишь около 10% опрошенных.

Однако, как мне кажется, основная причина «популярности» темы о финансовой грамотности даже среди ПМЭФ-ной аудитории – сквозящее и возрастающее недоверие обычного обывателя, неискушенного в экономике и в финансах.

Недоверие по отношению к системе, лицом которой становятся отдельные и всем нам печально известные истории текущего времени с госбанками, брокерами и сырьевыми госкомпаниями – каждая из которых внесла свой неутешительный вклад в растворение публичной прозрачности и общественного доверия.

А вы как думаете? 🤔

#цифры

P.S. Кстати, если вы хотите понять связь риска и доходности – можно взглянуть вот сюда (и на пару сообщений ниже), здесь посмотреть на примеры по сравнению банковских предложений, а тут узнать (не на личном опыте) про признаки финансовых пирамид (и не только).

Хотел было написать сегодня с запозданием про то, что:

▪️будет отменяться ЛДВ для иностранных акций

(а кто-то их еще покупает из российского контура? из зарубежного ведь пока, как выясняется, это делать запрещено)

▪️Райффайзенбанк с 20 июня введёт комиссию на зачисление долларов извне (50% от суммы, но не более 500 долларов)

(что делает еще дороже опцию возврата инвестиций из пресловутого зарубежного контура – того же IB - и подталкивает нас к переходу на юани)

Но потом день сделала новость с сессии ПМЭФ-2023 о финансовой грамотности.

(внимание на фото и на аудиторию в зале – на это мероприятие почти никто не пришел, кроме его организаторов) 🙈

Само собой, там сразу же прозвучали выводы о том, что многие склонны переоценивать свою финансовую грамотность и, мол, поэтому интерес не высокий (или отсутствует).

И, вероятно, так и есть: по данным опросов чуть больше 50% россиян понимают взаимосвязь риска и доходности, только 25% сравнивают предложения от финансовых организаций между собой, а распознают финансовые пирамиды – вообще лишь около 10% опрошенных.

Однако, как мне кажется, основная причина «популярности» темы о финансовой грамотности даже среди ПМЭФ-ной аудитории – сквозящее и возрастающее недоверие обычного обывателя, неискушенного в экономике и в финансах.

Недоверие по отношению к системе, лицом которой становятся отдельные и всем нам печально известные истории текущего времени с госбанками, брокерами и сырьевыми госкомпаниями – каждая из которых внесла свой неутешительный вклад в растворение публичной прозрачности и общественного доверия.

А вы как думаете? 🤔

#цифры

P.S. Кстати, если вы хотите понять связь риска и доходности – можно взглянуть вот сюда (и на пару сообщений ниже), здесь посмотреть на примеры по сравнению банковских предложений, а тут узнать (не на личном опыте) про признаки финансовых пирамид (и не только).

Цифровая пятница: бьем рекорды, но не те

🤑

225 миллиардов рублей

задолжали россияне по своим кредитным картам, как сообщает Коммерсантъ со ссылкой на бюро кредитных историй «Скоринг Бюро». И это исторический максимум.

Причем речь идет именно о просроченной задолженности🙈

📍Все это происходит на фоне роста темпов выдачи самих кредитных карт – в среднем за весну банками выдавалось аж по 2 млн кредиток в месяц.

Если учесть, что средний чек расходов по кредитной карте сильно не изменился, то напрашивается предположение о том, что просроченные долги граждан перед банком возникают не из-за каких-то новых крупных покупок, а по мелочи – из повседневных расходов.

📍А это, в свою очередь, может происходить:

▪️либо из-за невысокой финансовой дисциплины (не можем рассчитать, на что в итоге хватит собственных денег или не можем устоять перед тратами)

▪️либо из-за невысокой финансовой грамотности (не понимаем, как пользоваться кредитками и когда лучше выбрать более дешевый потребительский кредит или вовсе отказаться от расходов)

▪️либо из-за того, что денег попросту не хватает (не важно, потому что не получается взять более дешевый кредит или потому что нечем платить, кроме как кредитной картой)

Даже не знаю, что из этого «лучше», хм 😬

📍Кстати, еще одной из причин сложившейся ситуации с объемом просроченного долга может стать наша погоня за финансовой выгодой. Среди тех, кто увлекается личными финансами, давно в ходу разные приемы «как заработать на банке».

Прокрутка кредитных денег вместо собственных. Снятие наличных с кредитки по банковским акциям, чтобы получить на них проценты. Или старое-доброе использование кредитки ради бонусных программ: миль, кэшбэка и прочего. Признавайтесь, было?

Но ведь банки тоже о них знают.

Еще они куда лучше нас знают, что в один момент мы можем забыть, не успеть, оступиться или поддаться импульсу и, бац, еще одна кредитка (и все бонусы-акции по ней) окупились с лихвой! Кто еще на ком зарабатывает..

#цифры

P.S. А вы пользуетесь кредитками? А финансовыми трюками с ними?👇

🤑

225 миллиардов рублей

задолжали россияне по своим кредитным картам, как сообщает Коммерсантъ со ссылкой на бюро кредитных историй «Скоринг Бюро». И это исторический максимум.

Причем речь идет именно о просроченной задолженности🙈

📍Все это происходит на фоне роста темпов выдачи самих кредитных карт – в среднем за весну банками выдавалось аж по 2 млн кредиток в месяц.

Если учесть, что средний чек расходов по кредитной карте сильно не изменился, то напрашивается предположение о том, что просроченные долги граждан перед банком возникают не из-за каких-то новых крупных покупок, а по мелочи – из повседневных расходов.

📍А это, в свою очередь, может происходить:

▪️либо из-за невысокой финансовой дисциплины (не можем рассчитать, на что в итоге хватит собственных денег или не можем устоять перед тратами)

▪️либо из-за невысокой финансовой грамотности (не понимаем, как пользоваться кредитками и когда лучше выбрать более дешевый потребительский кредит или вовсе отказаться от расходов)

▪️либо из-за того, что денег попросту не хватает (не важно, потому что не получается взять более дешевый кредит или потому что нечем платить, кроме как кредитной картой)

Даже не знаю, что из этого «лучше», хм 😬

📍Кстати, еще одной из причин сложившейся ситуации с объемом просроченного долга может стать наша погоня за финансовой выгодой. Среди тех, кто увлекается личными финансами, давно в ходу разные приемы «как заработать на банке».

Прокрутка кредитных денег вместо собственных. Снятие наличных с кредитки по банковским акциям, чтобы получить на них проценты. Или старое-доброе использование кредитки ради бонусных программ: миль, кэшбэка и прочего. Признавайтесь, было?

Но ведь банки тоже о них знают.

Еще они куда лучше нас знают, что в один момент мы можем забыть, не успеть, оступиться или поддаться импульсу и, бац, еще одна кредитка (и все бонусы-акции по ней) окупились с лихвой! Кто еще на ком зарабатывает..

#цифры

P.S. А вы пользуетесь кредитками? А финансовыми трюками с ними?👇

Цифровая пятница: стоит думать на шаг вперед

💲91,5 руб/долл

- неподалеку от этой отметки заканчиваются валютные торги на этой неделе.

Кто-то, купив в прошлом году доллар за 50+, сегодня фиксирует прибыль.

Кто-то покупает доллар прямо сейчас.

Кто-то не обращает внимание на подобные новости.

Но я бы хотел сказать не про то, что будет дальше. Хотя свои пять копеек про иррациональное поведение среднестатистического «инвестора» я уже вставил (пусть это было в прошлом апреле – идея никак не изменилась).

Важнее может быть кое-что другое.

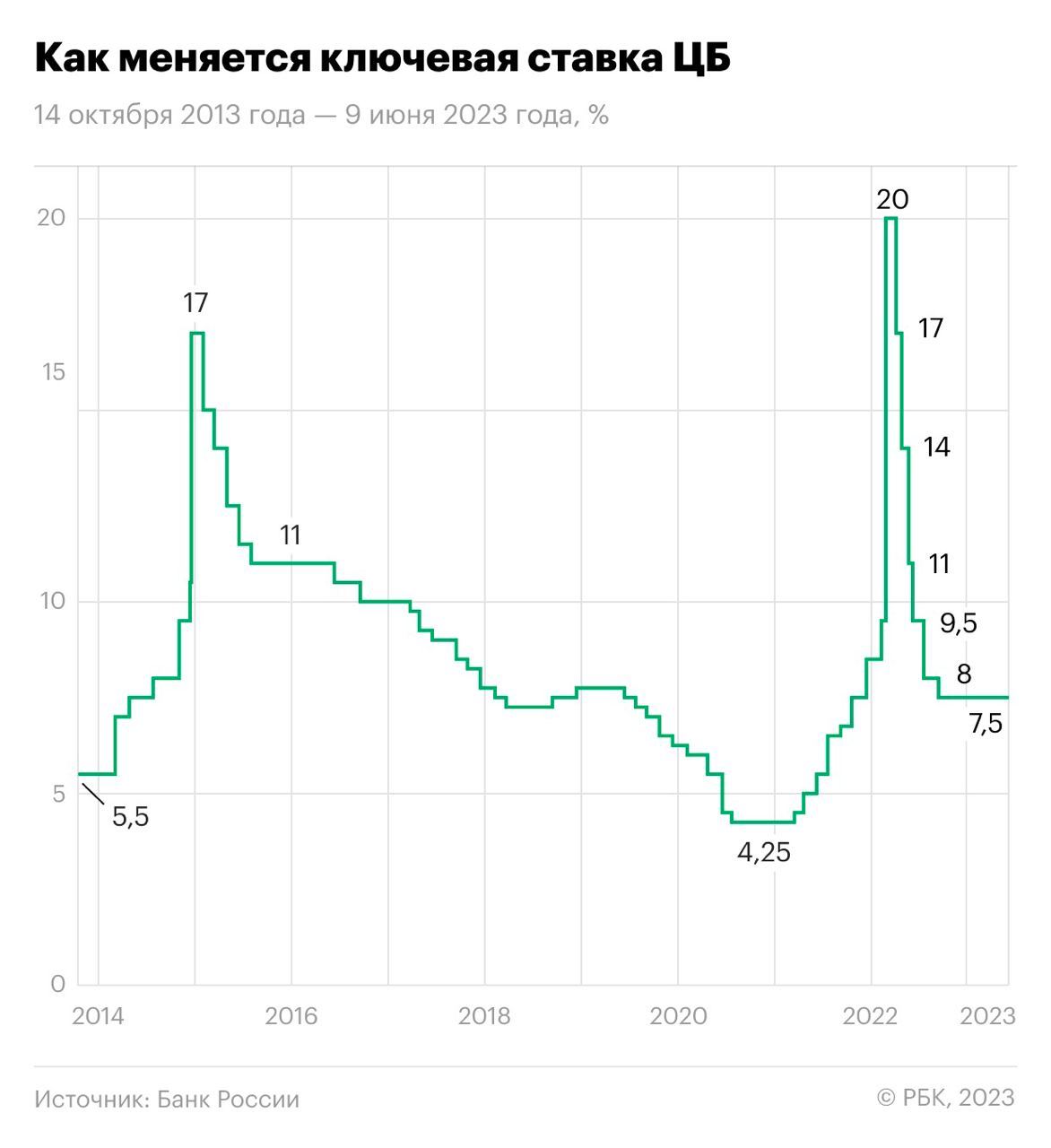

Следующее заседание ЦБ РФ по ключевой ставке (что это?) запланировано на 21 июля. Вероятность повышения этой самой ставки в текущих обстоятельствах довольно высока.

Консенсус-прогноз (когда экспертов спрашивают, они отвечают и затем их ответы сводятся вместе) ранее показывал ожидания по росту ставки на 0,5%. Сейчас - уже 1%.

Это всё к чему - вместе с ростом ключевой ставки подрастут и ставки по кредитам и ипотекам. Поэтому, если вы планировали какую-либо сделку или получение кредита, есть разумная идея - завершить всё это до заседания Банка России, чтобы не переплачивать 🙌

#цифры #валюта

💲91,5 руб/долл

- неподалеку от этой отметки заканчиваются валютные торги на этой неделе.

Кто-то, купив в прошлом году доллар за 50+, сегодня фиксирует прибыль.

Кто-то покупает доллар прямо сейчас.

Кто-то не обращает внимание на подобные новости.

Но я бы хотел сказать не про то, что будет дальше. Хотя свои пять копеек про иррациональное поведение среднестатистического «инвестора» я уже вставил (пусть это было в прошлом апреле – идея никак не изменилась).

Важнее может быть кое-что другое.

Следующее заседание ЦБ РФ по ключевой ставке (что это?) запланировано на 21 июля. Вероятность повышения этой самой ставки в текущих обстоятельствах довольно высока.

Консенсус-прогноз (когда экспертов спрашивают, они отвечают и затем их ответы сводятся вместе) ранее показывал ожидания по росту ставки на 0,5%. Сейчас - уже 1%.

Это всё к чему - вместе с ростом ключевой ставки подрастут и ставки по кредитам и ипотекам. Поэтому, если вы планировали какую-либо сделку или получение кредита, есть разумная идея - завершить всё это до заседания Банка России, чтобы не переплачивать 🙌

#цифры #валюта

{kind=link}

Цифровая пятница: кейс про низкую ставку, ч.1

Дано:

▪️есть необходимость взять потребительский кредит на сумму, допустим, 500 т.р.

▪️есть предложение от банка Х с фиксированным сроком на 5 лет и двумя вариантами ставки на выбор

▪️первая ставка – обычная рыночная, в размере 18,4%

▪️вторая ставка – льготная, в размере 8,4% (т.е. на 10% меньше, чем первая), но с условиями под звездочкой👇

▪️нюанс более низкой второй ставки: чтобы ее получить, нужно подключить дополнительную услугу, которая будет стоить 22% от суммы кредита.

Стоимость этой услуги автоматически добавится к сумме кредита (т.е. он увеличится) и будет списана банком сразу при выдаче кредита.

В результате вырастет ежемесячный платеж, но при этом он будет все еще ниже, чем при более высокой первой ставке. Для 500 т.р. из нашего кейса, платеж при первой ставке 12,8 т.р./мес, а при второй с подключенной услугой – 12,4 т.р./мес.

▪️ Все остальные условия для обоих вариантов одинаковы (не важно, какая будет ставка)

Вопрос:

Какую в итоге ставку стоит выбрать и почему?

Делитесь размышлениями и аргументами в комментариях 💬

#цифры #кейсы

P.S. Если нужны дополнительные данные - спрашивайте. А ответ на кейс будет опубликован в следующую пятницу 🙌

Дано:

▪️есть необходимость взять потребительский кредит на сумму, допустим, 500 т.р.

▪️есть предложение от банка Х с фиксированным сроком на 5 лет и двумя вариантами ставки на выбор

▪️первая ставка – обычная рыночная, в размере 18,4%

▪️вторая ставка – льготная, в размере 8,4% (т.е. на 10% меньше, чем первая), но с условиями под звездочкой👇

▪️нюанс более низкой второй ставки: чтобы ее получить, нужно подключить дополнительную услугу, которая будет стоить 22% от суммы кредита.

Стоимость этой услуги автоматически добавится к сумме кредита (т.е. он увеличится) и будет списана банком сразу при выдаче кредита.

В результате вырастет ежемесячный платеж, но при этом он будет все еще ниже, чем при более высокой первой ставке. Для 500 т.р. из нашего кейса, платеж при первой ставке 12,8 т.р./мес, а при второй с подключенной услугой – 12,4 т.р./мес.

▪️ Все остальные условия для обоих вариантов одинаковы (не важно, какая будет ставка)

Вопрос:

Какую в итоге ставку стоит выбрать и почему?

Делитесь размышлениями и аргументами в комментариях 💬

#цифры #кейсы

P.S. Если нужны дополнительные данные - спрашивайте. А ответ на кейс будет опубликован в следующую пятницу 🙌

Цифровая пятница: кейс про низкую ставку, ч.2

Это решение кейса, о котором я писал раньше. Посмотреть его условия и варианты ответов от наших подписчиков можно вот тут.

🤔 Как же выбрать между обычной рыночной ставкой (18,4%) и льготной (8,4%)?

Решение:

📍Для начала проясним все условия с доплатой за льготную ставку.

▪️Она увеличивает первоначальную сумму кредита на 22%, при этом банк сразу её спишет, т.е. к нам на счет она не поступит. Взамен мы получим сниженную ставку и более низкую сумму ежемесячного платежа при том же сроке кредита.

▪️Предложение выглядит привлекательно, на что и рассчитывает банк. Именно на эти два ключевых плюса он обращает наше внимание (в рекламе, в офисе или в приложении): что ставка и ежемесячный платеж будут ниже. И именно по этим параметрам неискушенный пользователь может сделать (и чаще всего сделает) свой выбор в пользу льготной ставки.

▪️Однако важно учесть и кое-что еще – наши планы относительно потенциального досрочного погашения по такому кредиту.

🙌 Но перед этим надо сказать пару слов про разницу между ежемесячными платежами (в нашем примере это 12,8 т.р./мес по обычной ставке и 12,4 т.р./мес по льготной).

Разница вроде небольшая, но для кого-то может быть критичной. И в этом случае льготная ставка действительно может перевесить исключительно за счет более низкой ежемесячной финансовой нагрузки.

📍Теперь про досрочное погашение и почему оно имеет решающее значение в нашем вопросе.

▪️Если мы планируем погашать кредит все 5 лет по графику без досрочки, то выбор однозначно будет в пользу льготной ставки – она дает более «дешевые» условия.

В нашем примере за 5 лет экономия на льготной ставке (даже с учетом доплаты за нее) составит порядка 21 т.р.(запомните эту сумму).

▪️Но если мы все-таки будем гасить кредит досрочно, то льготная ставка и чуть меньший ежемесячный платеж в какой момент перестанут быть выгодными. И мы можем узнать, когда именно это произойдет.

▪️Если мы рассчитаем сумму накопленных платежей по кредиту и остатка долга на конец каждого месяца и по льготному кредиту, и по обычному – то сможем сравнить их между собой. И обнаружить месяц, в который они сравняются.

В нашем примере (да и на самом деле при любой другой сумме изначального кредита, если платить по графику), это будет 39-40ой месяц кредита. Тот самый момент, который нам нужен, чтобы понять – какой вариант ставки выбрать.

▪️После этого срока, даже если мы досрочно погасим наш кредит полностью – сумма переплаты по льготной ставке будет либо такой же, либо меньше, чем по обычной.

▪️А вот любое частичное досрочное погашение до наступления 39-40ого месяца кредита будет сдвигать баланс в пользу обычной ставки.

И чем ближе сумма досрочного погашения к той самой 21 тысяче (помните разницу между льготными платежами за 5 лет и обычными?), тем менее выгоден для нас окажется льготный кредит.

Вывод:

Если мы знаем, что полностью погасим кредит раньше, чем наступит 39ый или 40ой месяц с даты его получения – то лучше выбрать обычную ставку.

Если мы предполагаем, что будем делать частичные досрочные погашения, которые до 39ого или 40ого месяца превысят 21 т.р. (эта сумма расчетная и актуальная только для нашего конкретного примера, в другом случае она изменится), то нам, опять же, выгоднее выбрать обычную ставку.

Во всех остальных случаях (а также если для нас критически важен меньший размер ежемесячного платежа), стоит выбрать льготную ставку.

#цифры #кейс

P.S. Ну как, вам стало понятнее, как «просчитать» банк и сделать эффективный выбор не по наитию, а на основе цифр?

Это решение кейса, о котором я писал раньше. Посмотреть его условия и варианты ответов от наших подписчиков можно вот тут.

🤔 Как же выбрать между обычной рыночной ставкой (18,4%) и льготной (8,4%)?

Решение:

📍Для начала проясним все условия с доплатой за льготную ставку.

▪️Она увеличивает первоначальную сумму кредита на 22%, при этом банк сразу её спишет, т.е. к нам на счет она не поступит. Взамен мы получим сниженную ставку и более низкую сумму ежемесячного платежа при том же сроке кредита.

▪️Предложение выглядит привлекательно, на что и рассчитывает банк. Именно на эти два ключевых плюса он обращает наше внимание (в рекламе, в офисе или в приложении): что ставка и ежемесячный платеж будут ниже. И именно по этим параметрам неискушенный пользователь может сделать (и чаще всего сделает) свой выбор в пользу льготной ставки.

▪️Однако важно учесть и кое-что еще – наши планы относительно потенциального досрочного погашения по такому кредиту.

🙌 Но перед этим надо сказать пару слов про разницу между ежемесячными платежами (в нашем примере это 12,8 т.р./мес по обычной ставке и 12,4 т.р./мес по льготной).

Разница вроде небольшая, но для кого-то может быть критичной. И в этом случае льготная ставка действительно может перевесить исключительно за счет более низкой ежемесячной финансовой нагрузки.

📍Теперь про досрочное погашение и почему оно имеет решающее значение в нашем вопросе.

▪️Если мы планируем погашать кредит все 5 лет по графику без досрочки, то выбор однозначно будет в пользу льготной ставки – она дает более «дешевые» условия.

В нашем примере за 5 лет экономия на льготной ставке (даже с учетом доплаты за нее) составит порядка 21 т.р.(запомните эту сумму).

▪️Но если мы все-таки будем гасить кредит досрочно, то льготная ставка и чуть меньший ежемесячный платеж в какой момент перестанут быть выгодными. И мы можем узнать, когда именно это произойдет.

▪️Если мы рассчитаем сумму накопленных платежей по кредиту и остатка долга на конец каждого месяца и по льготному кредиту, и по обычному – то сможем сравнить их между собой. И обнаружить месяц, в который они сравняются.

В нашем примере (да и на самом деле при любой другой сумме изначального кредита, если платить по графику), это будет 39-40ой месяц кредита. Тот самый момент, который нам нужен, чтобы понять – какой вариант ставки выбрать.

▪️После этого срока, даже если мы досрочно погасим наш кредит полностью – сумма переплаты по льготной ставке будет либо такой же, либо меньше, чем по обычной.

▪️А вот любое частичное досрочное погашение до наступления 39-40ого месяца кредита будет сдвигать баланс в пользу обычной ставки.

И чем ближе сумма досрочного погашения к той самой 21 тысяче (помните разницу между льготными платежами за 5 лет и обычными?), тем менее выгоден для нас окажется льготный кредит.

Вывод:

Если мы знаем, что полностью погасим кредит раньше, чем наступит 39ый или 40ой месяц с даты его получения – то лучше выбрать обычную ставку.

Если мы предполагаем, что будем делать частичные досрочные погашения, которые до 39ого или 40ого месяца превысят 21 т.р. (эта сумма расчетная и актуальная только для нашего конкретного примера, в другом случае она изменится), то нам, опять же, выгоднее выбрать обычную ставку.

Во всех остальных случаях (а также если для нас критически важен меньший размер ежемесячного платежа), стоит выбрать льготную ставку.

#цифры #кейс

P.S. Ну как, вам стало понятнее, как «просчитать» банк и сделать эффективный выбор не по наитию, а на основе цифр?

Цифровая пятница: экономические онлайн-игры или финансовые пирамиды

💵$5-6 млн

- в такую сумму оцениваются потери россиян на финансовых пирамидах, которые маскируются под мошеннические онлайн-игры.

📍Потребность в дополнительных доходах иногда толкает на поиски «легких» денег, а мошенники и рады предложить множество подобных возможностей. Одной из них стали экономические онлайн-игры, но необычные, мошеннические.

Чаще всего они привлекают игроманов и азартных людей; тех, кто попал в сложную финансовую ситуацию; пожилых; а также молодежь в поиске денег.

И вот какие у этих игр-финансовых пирамид отличительные особенности:

▪️не создается пользы, которая бы приносила деньги

▪️реклама возможности быстрого и легкого заработка

▪️обещание высоких доходов при минимальных рисках

▪️незначительная сумма, необходимая для участия

▪️работа по принципу «заплати и получи возможность выиграть» или «купи и приведи друга, который купит» или «постоянно докупай игровую активность с возможностью вывода в дальнейшем"

▪️отсутствие внутри игры соревновательного элемента

▪️сильная зависимость от постоянного привлечения новых игроков

▪️использование игровой валюты (или криптовалюты) с рекламой возможности ее вывода на реальные счета

📍Таких замаскированных финансовых пирамид очень много – уже известно около 100 разновидностей. Не утешают даже утверждения ЦБ о том, что 98% мошенников выявляется через 3-5 дней после начала их активного продвижения в Сети.

📍Люди, вкладывающие деньги в подобные «игры» могут первое время даже получать обратно какие-то выплаты для усыпления бдительности и увеличения следующих взносов или покупок. Но рано или поздно (чаще рано) возможность вывода исчезает, а проект закрывается.

Реальных схем заработка на подобной активности очень и очень мало – это под силу лишь малому числу профессионалов, среди которых нам, конечно же, хотелось бы оказаться, но, скорее всего, не придётся.

#цифры #защита

P.S. А вы играете в подобные игры? Какие знаете?

💵$5-6 млн

- в такую сумму оцениваются потери россиян на финансовых пирамидах, которые маскируются под мошеннические онлайн-игры.

📍Потребность в дополнительных доходах иногда толкает на поиски «легких» денег, а мошенники и рады предложить множество подобных возможностей. Одной из них стали экономические онлайн-игры, но необычные, мошеннические.

Чаще всего они привлекают игроманов и азартных людей; тех, кто попал в сложную финансовую ситуацию; пожилых; а также молодежь в поиске денег.

И вот какие у этих игр-финансовых пирамид отличительные особенности:

▪️не создается пользы, которая бы приносила деньги

▪️реклама возможности быстрого и легкого заработка

▪️обещание высоких доходов при минимальных рисках

▪️незначительная сумма, необходимая для участия

▪️работа по принципу «заплати и получи возможность выиграть» или «купи и приведи друга, который купит» или «постоянно докупай игровую активность с возможностью вывода в дальнейшем"

▪️отсутствие внутри игры соревновательного элемента

▪️сильная зависимость от постоянного привлечения новых игроков

▪️использование игровой валюты (или криптовалюты) с рекламой возможности ее вывода на реальные счета

📍Таких замаскированных финансовых пирамид очень много – уже известно около 100 разновидностей. Не утешают даже утверждения ЦБ о том, что 98% мошенников выявляется через 3-5 дней после начала их активного продвижения в Сети.

📍Люди, вкладывающие деньги в подобные «игры» могут первое время даже получать обратно какие-то выплаты для усыпления бдительности и увеличения следующих взносов или покупок. Но рано или поздно (чаще рано) возможность вывода исчезает, а проект закрывается.

Реальных схем заработка на подобной активности очень и очень мало – это под силу лишь малому числу профессионалов, среди которых нам, конечно же, хотелось бы оказаться, но, скорее всего, не придётся.

#цифры #защита

P.S. А вы играете в подобные игры? Какие знаете?

Цифра недели: ожидаемый совокупный доход с 35 лет и до пенсии

Не смог выбрать вчера, чем именно с вами поделиться, потому что очень хотелось написать по курс рубля и его рекорды. Но в итоге про валюту набрал материал на отдельную серию, а уже сегодня выбрал-таки цифру недели и даже решил переименовать всю рубрику 🙈

₽ 10,3 млн

- в такую сумму можно оценить средний ожидаемый доход для 35-летнего петербуржца за всю жизнь до момента его выхода на трудовую пенсию.

А в Москве, кстати, всего 9 млн; в Пермском крае – 7,2 млн, в Бурятии – 5,7 млн.

▪️Расчеты сделаны для мужчин, для подсчета используются данные о медианной зарплате и прожиточном минимуме в разных регионах России.

▪️Ожидаемый доход рассчитан как разница между медианной зарплатой в регионе и региональным прожиточным минимумом — минимально установленной суммой, необходимой для жизни одного взрослого.

▪️Эта разница и есть тот самый доход на содержание семьи и любые другие цели помимо физического выживания.

А думали ли вы о том, какой суммой можно будет описать доход за всю вашу жизнь?

И, что еще интереснее, к какой сумме вы хотели бы прийти и когда?

Например, в какой конкретной сумме выражается для вас финансовая независимость или богатство?

💬 Поделитесь вашими ответами-размышлениями в комментариях

#цифры

P.S. Впервые сознательно не даю ссылку на источник, потому что он относится к нежелательным. Однако сами расчеты – вещь самостоятельная и нейтральная, их можно и воспроизвести, и проверить.

Не смог выбрать вчера, чем именно с вами поделиться, потому что очень хотелось написать по курс рубля и его рекорды. Но в итоге про валюту набрал материал на отдельную серию, а уже сегодня выбрал-таки цифру недели и даже решил переименовать всю рубрику 🙈

₽ 10,3 млн

- в такую сумму можно оценить средний ожидаемый доход для 35-летнего петербуржца за всю жизнь до момента его выхода на трудовую пенсию.

А в Москве, кстати, всего 9 млн; в Пермском крае – 7,2 млн, в Бурятии – 5,7 млн.

▪️Расчеты сделаны для мужчин, для подсчета используются данные о медианной зарплате и прожиточном минимуме в разных регионах России.

▪️Ожидаемый доход рассчитан как разница между медианной зарплатой в регионе и региональным прожиточным минимумом — минимально установленной суммой, необходимой для жизни одного взрослого.

▪️Эта разница и есть тот самый доход на содержание семьи и любые другие цели помимо физического выживания.

А думали ли вы о том, какой суммой можно будет описать доход за всю вашу жизнь?

И, что еще интереснее, к какой сумме вы хотели бы прийти и когда?

Например, в какой конкретной сумме выражается для вас финансовая независимость или богатство?

💬 Поделитесь вашими ответами-размышлениями в комментариях

#цифры

P.S. Впервые сознательно не даю ссылку на источник, потому что он относится к нежелательным. Однако сами расчеты – вещь самостоятельная и нейтральная, их можно и воспроизвести, и проверить.

Интерпретация – наше всё

Давайте сделаем лирическое отступление - нашел случайно, решил поделиться мыслями.

Обычно мир финансов воспринимается как нечто «твердое»: цифры, математика, вероятности. Устный счет, наконец. «Ой, а я гуманитарий!» - ведь деньги счет любят, а считать любят и умеют не только лишь все.

Однако тема денег всего на половину (а я бы сказал – всего на треть!) про цифры.

Большую часть взаимодействия с деньгами на самом деле занимают отношения, убеждения и наша психология – то, что, как и почему мы думаем; то, что и почему мы чувствуем по поводу денег. И в основе этого «мягкого», как и в основе всяких отношений, лежат интерпретации.

Задумайтесь, мы придумали слова и понятия типа «любовь» специально для того, чтобы договориться – давай-ка ты, друг, будешь использовать именно их, чтобы я правильно понимал твои мысли и поступки. Хотя даже это не всегда помогает.

Поэтому, когда мы видим «голые» цифры и думаем только про них, то, вероятно, можем чего-то не замечать. Скажем, засматриваясь на высокие депозитные ставки.

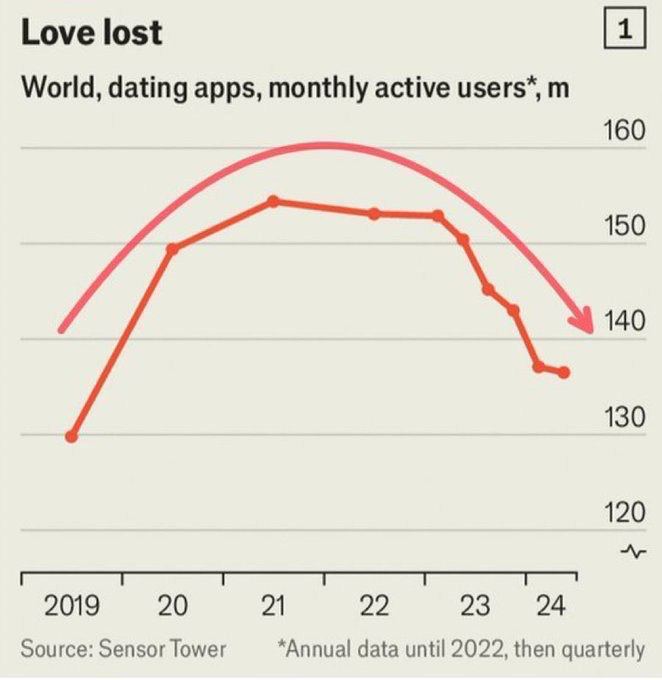

Картинка к этому посту называется «Любовь теряется»: количество активных ежемесячных пользователей приложений для знакомств заметно снижается в последние полтора года.

Само собой, это плохо для приложений – популярность падает, прибыль - тоже. Но давайте добавим неожиданную интерпретацию.

Что должны делать ХОРОШИЕ dating apps, какую глобальную цель они призваны закрывать? Найти любовь.

Даже если изначальные мотивы были несколько иными 😏

А что будет, когда она будет найдена? Два юзера перестанут быть юзерами. Т.е. чем лучше работает такой сервис, тем меньше у него пользователей – логический парадокс.

Тогда может быть все дело в том, что любовь никуда не уходит, а наоборот – находится?

Как вам такая интерпретация?

Часто за цифрами надо видеть большее, за твердым – мягкое, за выводами – потенциальные интерпретации.

То есть – думать, а не слепо верить. Думать про интерпретации. Особенно, когда речь заходит о цифрах, деньгах и финансах.

Ну и про любовь, думать, тоже стоит, само собой.

#цифры #начало

P.S. А пользователи сервисов для знакомств на самом деле, оказывается, просто не хотят за них платить и снова стремятся в офлайн, чтобы иметь возможность сказать вживую “How are you doing?”

Давайте сделаем лирическое отступление - нашел случайно, решил поделиться мыслями.

Обычно мир финансов воспринимается как нечто «твердое»: цифры, математика, вероятности. Устный счет, наконец. «Ой, а я гуманитарий!» - ведь деньги счет любят, а считать любят и умеют не только лишь все.

Однако тема денег всего на половину (а я бы сказал – всего на треть!) про цифры.

Большую часть взаимодействия с деньгами на самом деле занимают отношения, убеждения и наша психология – то, что, как и почему мы думаем; то, что и почему мы чувствуем по поводу денег. И в основе этого «мягкого», как и в основе всяких отношений, лежат интерпретации.

Задумайтесь, мы придумали слова и понятия типа «любовь» специально для того, чтобы договориться – давай-ка ты, друг, будешь использовать именно их, чтобы я правильно понимал твои мысли и поступки. Хотя даже это не всегда помогает.

Поэтому, когда мы видим «голые» цифры и думаем только про них, то, вероятно, можем чего-то не замечать. Скажем, засматриваясь на высокие депозитные ставки.

Картинка к этому посту называется «Любовь теряется»: количество активных ежемесячных пользователей приложений для знакомств заметно снижается в последние полтора года.

Само собой, это плохо для приложений – популярность падает, прибыль - тоже. Но давайте добавим неожиданную интерпретацию.

Что должны делать ХОРОШИЕ dating apps, какую глобальную цель они призваны закрывать? Найти любовь.

Даже если изначальные мотивы были несколько иными 😏

А что будет, когда она будет найдена? Два юзера перестанут быть юзерами. Т.е. чем лучше работает такой сервис, тем меньше у него пользователей – логический парадокс.

Тогда может быть все дело в том, что любовь никуда не уходит, а наоборот – находится?

Как вам такая интерпретация?

Часто за цифрами надо видеть большее, за твердым – мягкое, за выводами – потенциальные интерпретации.

То есть – думать, а не слепо верить. Думать про интерпретации. Особенно, когда речь заходит о цифрах, деньгах и финансах.

Ну и про любовь, думать, тоже стоит, само собой.

#цифры #начало

P.S. А пользователи сервисов для знакомств на самом деле, оказывается, просто не хотят за них платить и снова стремятся в офлайн, чтобы иметь возможность сказать вживую “How are you doing?”

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM