О том, что важнее – победа или участие

Недавно обсуждали с моим клиентом фразу о том, что главное – это не победа, а участие. И сделали интересное локальное открытие (для него), которым я бы хотел поделиться и с вами.

📍Первый раз лично я услышал эту фразу где-то в детстве. Как, наверное, и многие другие дети. Родители или другие взрослые часто прибегают к ней, когда у ребенка не получается что-то важное для него или желанное.

И в этом смысле они стараются передать нам мысль о том, что важен не итоговый результат (победил ты или нет, получил ли ты что-то или нет), а сам факт того, что ты в чем-то принимал участие, был частью команды или события.

Вроде бы все ок. Так?

📍Однако есть маленький нюанс, который ребенку не осознать самому. И победа, и факт участия, и то, и другое – это результат, итог процесса. Принял участие или нет – это результат. Победил или нет – тоже.

В итоге через эту, казалось бы, утешительную и мудрую фразу закрепляется способ думания через результат. И он легко переносится дальше, во взрослую жизнь: сделал/не сделал, получил/не получил, заработал/не заработал. Так мы привыкаем мыслить преимущественно категориями результата.

📍Действительно, такой подход очень популярен и востребован во взрослой жизни. Потому что вместе с ним идут результативность, эффективность, достижение целей, KPI, выполнение планов (продаж) и пр.

В результате мы даже можем начать относиться и к самой жизни через призму результата – когда у меня будет _____ (вставьте нужное), я наконец-то смогу _____ (вставьте желаемое).

📍Только результаты приходят (или нет), а тот самый момент «наконец-то» почему-то далеко не всегда идет с ними в комплекте. Потому что за одним результатом появляется план на следующий. А за ним – еще один.

Как горизонт, который постоянно удаляется, пока мы стараемся его настигнуть. И в этой гонке мы легко забываем о прошлых, уже достигнутых результатах, которые меркнут перед новыми вызовами (или, чего хуже, задачами).

📍Поэтому предлагаю взглянуть на фразу «главное – это не победа, а участие» под другим углом. И постараться передать эту точку зрения самому себе, детям и близким.

Участие действительно важнее, но не как факт или результат – а как процесс.

▪️Получил ли ты удовольствие в процессе игры, соревнования или какого-то другого действия?

▪️Дал ли сам процесс тебе нечто такое, что на самом деле важнее его конечной точки?

▪️Умеешь ли ты наслаждаться тем, что происходит сейчас, а не думать только о том, что находится в будущем?

Согласитесь, можно даже проиграть с удовольствием от процесса самой игры, от своей роли или своих действий внутри нее 🙌

📍Можно (и нужно) научиться смещать фокус с результата на то, как протекает процесс. Потому что он, как правило, гораздо важнее результата – особенно в жизненном плане.

Если мы двигаемся к заветной цели через пот, кровь и слезы – не получая удовольствия, то что имеем в итоге?

▪️Процесс, который занимает какое-то время (хорошо, если минуты или часы, а не годы) и в котором нет ничего приятного.

▪️И результат, который может быть достигнут, а может быть и нет. И который вдобавок может легко нами обесцениться.

И так по кругу, ведь впереди уже новый желаемый результат и новые поиски необходимых усилий, мотивации и преодоление.

📍Наконец, если задуматься, то и сама жизнь важнее для нас как процесс, а не какой-то конкретный её итог или результат.

Согласны?

Правда, если принять эту точку зрения и взглянуть из нее на то, чем мы занимаемся и что делаем, можно обнаружить в своей жизни много процессов, где удовольствия нет – есть лишь морковка в «прекрасном далёко».

И тогда перед нами может встать неудобный вопрос о том, как изменить эти процессы, чтобы добавить или найти в них удовольствие. А может быть даже, перестать ими заниматься..

..но это уже совсем другая история.

#доходы #цели

P.S. Поделитесь в комментариях, что важнее лично для вас– победа или участие как результат, а может быть всё-таки участие как процесс?

Недавно обсуждали с моим клиентом фразу о том, что главное – это не победа, а участие. И сделали интересное локальное открытие (для него), которым я бы хотел поделиться и с вами.

📍Первый раз лично я услышал эту фразу где-то в детстве. Как, наверное, и многие другие дети. Родители или другие взрослые часто прибегают к ней, когда у ребенка не получается что-то важное для него или желанное.

И в этом смысле они стараются передать нам мысль о том, что важен не итоговый результат (победил ты или нет, получил ли ты что-то или нет), а сам факт того, что ты в чем-то принимал участие, был частью команды или события.

Вроде бы все ок. Так?

📍Однако есть маленький нюанс, который ребенку не осознать самому. И победа, и факт участия, и то, и другое – это результат, итог процесса. Принял участие или нет – это результат. Победил или нет – тоже.

В итоге через эту, казалось бы, утешительную и мудрую фразу закрепляется способ думания через результат. И он легко переносится дальше, во взрослую жизнь: сделал/не сделал, получил/не получил, заработал/не заработал. Так мы привыкаем мыслить преимущественно категориями результата.

📍Действительно, такой подход очень популярен и востребован во взрослой жизни. Потому что вместе с ним идут результативность, эффективность, достижение целей, KPI, выполнение планов (продаж) и пр.

В результате мы даже можем начать относиться и к самой жизни через призму результата – когда у меня будет _____ (вставьте нужное), я наконец-то смогу _____ (вставьте желаемое).

📍Только результаты приходят (или нет), а тот самый момент «наконец-то» почему-то далеко не всегда идет с ними в комплекте. Потому что за одним результатом появляется план на следующий. А за ним – еще один.

Как горизонт, который постоянно удаляется, пока мы стараемся его настигнуть. И в этой гонке мы легко забываем о прошлых, уже достигнутых результатах, которые меркнут перед новыми вызовами (или, чего хуже, задачами).

📍Поэтому предлагаю взглянуть на фразу «главное – это не победа, а участие» под другим углом. И постараться передать эту точку зрения самому себе, детям и близким.

Участие действительно важнее, но не как факт или результат – а как процесс.

▪️Получил ли ты удовольствие в процессе игры, соревнования или какого-то другого действия?

▪️Дал ли сам процесс тебе нечто такое, что на самом деле важнее его конечной точки?

▪️Умеешь ли ты наслаждаться тем, что происходит сейчас, а не думать только о том, что находится в будущем?

Согласитесь, можно даже проиграть с удовольствием от процесса самой игры, от своей роли или своих действий внутри нее 🙌

📍Можно (и нужно) научиться смещать фокус с результата на то, как протекает процесс. Потому что он, как правило, гораздо важнее результата – особенно в жизненном плане.

Если мы двигаемся к заветной цели через пот, кровь и слезы – не получая удовольствия, то что имеем в итоге?

▪️Процесс, который занимает какое-то время (хорошо, если минуты или часы, а не годы) и в котором нет ничего приятного.

▪️И результат, который может быть достигнут, а может быть и нет. И который вдобавок может легко нами обесцениться.

И так по кругу, ведь впереди уже новый желаемый результат и новые поиски необходимых усилий, мотивации и преодоление.

📍Наконец, если задуматься, то и сама жизнь важнее для нас как процесс, а не какой-то конкретный её итог или результат.

Согласны?

Правда, если принять эту точку зрения и взглянуть из нее на то, чем мы занимаемся и что делаем, можно обнаружить в своей жизни много процессов, где удовольствия нет – есть лишь морковка в «прекрасном далёко».

И тогда перед нами может встать неудобный вопрос о том, как изменить эти процессы, чтобы добавить или найти в них удовольствие. А может быть даже, перестать ими заниматься..

..но это уже совсем другая история.

#доходы #цели

P.S. Поделитесь в комментариях, что важнее лично для вас– победа или участие как результат, а может быть всё-таки участие как процесс?

По понятиям: кастдев

Кастдев – калька с английского «custdev» или «customer development», что буквально переводится на русский как «развитие клиента».

🤨 О чем вообще речь?

Кастдев – это исследование потребностей клиента с помощью проведения специальных интервью, которые обычно называют глубинными, потому что они призваны докопаться до истинных мотивов его поведения, подлинных страхов, предпочтений и т.д.

🤯 Ок, но при чем тут личные финансы?

Понятие кастдева дополняет и расширяет серию других публикаций:

▪️ о пользе

▪️ о теории jobs to be done

▪️ о стейкхолдере

▪️ и о бенефициаре

А также продолжает общий топик о наших доходах. Ведь, фактически, именно кастдев – это тот самый инструмент, который и позволяет перейти от теории к практике.

📍Если мы занимаемся своим делом и ведем какой-то бизнес, то наверняка уже знакомы с кастдевом. Даже если нам еще не было известно само это слово, мы хоть раз, но должны были задавать себе следующие вопросы:

▪️Кто наша целевая аудитория (поставщики, покупатели)?

▪️Почему они принимают решение о сотрудничестве или покупке в нашей сфере?

▪️Почему они принимают решение о сотрудничестве именно с нами?

▪️Чем таким мы выгодно выделяемся и почему именно это является нашим преимуществом?

▪️Как еще можно попасть в точку, чтобы найти новых клиентов и повысить лояльность текущих?

Потому что качественные ответы на эти вопросы приносят количественный рост в прибыли. А поиск этих ответов – в том числе задача кастдева.

📍В бизнес-среде есть даже отдельное направление услуг по проведению глубинных интервью. К тому же часто рекомендуется проводить кастдевы еще до начала активной деятельности и тем более до вложения денег в дело.

Стоимость подобного анализа порой достигает нескольких сотен тысяч рублей – что, кстати, может быть интересным источником для личного дохода, если научиться делать его качественно.

Потому что задавать вопросы тоже надо уметь - оказывается, это гораздо сложнее, чем может показаться на первый взгляд 🙈

Вскоре я дам книжную рекомендацию на этот счет, которая будет полезна каждому, кто хочет получать правдивые (или, как говорится в кастдеве – золотые) ответы на свои вопросы, а не только социально-приемлемые или "на отвали".

📍Если мы работаем по найму, то и в этом случае с кастдев будет иметь большое значение. Но уже в контексте стейкхолдеров и бенефициаров нашей деятельности.

Банально: даже наш прямой руководитель – это объект для проведения кастдева.

А тут заметьте, многие подумают, что это «само собой разумеется» или «и так понятно», чего хочет мой руководитель или начальник.

Но точно ли мы это понимаем и знаем? Или только думаем так?

Стоит выяснить на все 100%. Либо чтобы подтвердить свои догадки, либо чтобы наконец-то открыть глаза на то, почему нас всё никак не повышают или не дают прибавку к зарплате.

📍Само собой, качественный кастдев руководителя проще всего провести тогда, когда у нас с ним уже сложился достаточный уровень отношений, доверия и открытости. Однако "золотую" информацию можно получить не только напрямую.

Да и вообще, если знаешь, что искать, то и найти проще.

➡️ Поэтому, если вам интересен список вопросов для сотрудников в найме, достоверные ответы на которые качественно приблизят вас к росту (в должности/доходе/экспертизе) – добавляйтесь ко мне в запрещенную соцсеть и пишите в сообщения слово «кастдев».

В ответ я пришлю вам ссылку на сам список и на электронную книгу-рекомендацию, которую я упомянул выше и о которой расскажу подробнее в ближайшее время.

Когда-то я получил эту информацию на дорогостоящем обучении, изменившем ход моей жизни, а теперь использую ее в работе со своими клиентами. И я готов поделиться ей абсолютно бесплатно с теми, кому это действительно нужно 🙌

#попонятиям #доходы

Кастдев – калька с английского «custdev» или «customer development», что буквально переводится на русский как «развитие клиента».

🤨 О чем вообще речь?

Кастдев – это исследование потребностей клиента с помощью проведения специальных интервью, которые обычно называют глубинными, потому что они призваны докопаться до истинных мотивов его поведения, подлинных страхов, предпочтений и т.д.

🤯 Ок, но при чем тут личные финансы?

Понятие кастдева дополняет и расширяет серию других публикаций:

▪️ о пользе

▪️ о теории jobs to be done

▪️ о стейкхолдере

▪️ и о бенефициаре

А также продолжает общий топик о наших доходах. Ведь, фактически, именно кастдев – это тот самый инструмент, который и позволяет перейти от теории к практике.

📍Если мы занимаемся своим делом и ведем какой-то бизнес, то наверняка уже знакомы с кастдевом. Даже если нам еще не было известно само это слово, мы хоть раз, но должны были задавать себе следующие вопросы:

▪️Кто наша целевая аудитория (поставщики, покупатели)?

▪️Почему они принимают решение о сотрудничестве или покупке в нашей сфере?

▪️Почему они принимают решение о сотрудничестве именно с нами?

▪️Чем таким мы выгодно выделяемся и почему именно это является нашим преимуществом?

▪️Как еще можно попасть в точку, чтобы найти новых клиентов и повысить лояльность текущих?

Потому что качественные ответы на эти вопросы приносят количественный рост в прибыли. А поиск этих ответов – в том числе задача кастдева.

📍В бизнес-среде есть даже отдельное направление услуг по проведению глубинных интервью. К тому же часто рекомендуется проводить кастдевы еще до начала активной деятельности и тем более до вложения денег в дело.

Стоимость подобного анализа порой достигает нескольких сотен тысяч рублей – что, кстати, может быть интересным источником для личного дохода, если научиться делать его качественно.

Потому что задавать вопросы тоже надо уметь - оказывается, это гораздо сложнее, чем может показаться на первый взгляд 🙈

Вскоре я дам книжную рекомендацию на этот счет, которая будет полезна каждому, кто хочет получать правдивые (или, как говорится в кастдеве – золотые) ответы на свои вопросы, а не только социально-приемлемые или "на отвали".

📍Если мы работаем по найму, то и в этом случае с кастдев будет иметь большое значение. Но уже в контексте стейкхолдеров и бенефициаров нашей деятельности.

Банально: даже наш прямой руководитель – это объект для проведения кастдева.

А тут заметьте, многие подумают, что это «само собой разумеется» или «и так понятно», чего хочет мой руководитель или начальник.

Но точно ли мы это понимаем и знаем? Или только думаем так?

Стоит выяснить на все 100%. Либо чтобы подтвердить свои догадки, либо чтобы наконец-то открыть глаза на то, почему нас всё никак не повышают или не дают прибавку к зарплате.

📍Само собой, качественный кастдев руководителя проще всего провести тогда, когда у нас с ним уже сложился достаточный уровень отношений, доверия и открытости. Однако "золотую" информацию можно получить не только напрямую.

Да и вообще, если знаешь, что искать, то и найти проще.

➡️ Поэтому, если вам интересен список вопросов для сотрудников в найме, достоверные ответы на которые качественно приблизят вас к росту (в должности/доходе/экспертизе) – добавляйтесь ко мне в запрещенную соцсеть и пишите в сообщения слово «кастдев».

В ответ я пришлю вам ссылку на сам список и на электронную книгу-рекомендацию, которую я упомянул выше и о которой расскажу подробнее в ближайшее время.

Когда-то я получил эту информацию на дорогостоящем обучении, изменившем ход моей жизни, а теперь использую ее в работе со своими клиентами. И я готов поделиться ей абсолютно бесплатно с теми, кому это действительно нужно 🙌

#попонятиям #доходы

Mastering Money

Не теряйте - готовился и провел сегодня выступление в местном сообществе - рассказывал на английском о базовых вещах, которые применяю в личной работе с клиентами:

▪️теории 5 денежных потоков, как точки старта в оценке личных финансов и того, куда надо двигаться

▪️взаимосвязи наших желаний с целями и с деньгами (как с тратами, так и с доходами и сбережениями)

▪️про пирамиду Дилтса - как инструмент для поиска причин, почему мы что-то знаем или понимаем, но не делаем (например, в личных финансах или в жизни)

Плюс поделился несколькими кейсами и коротко показал свой подход на разборах конкретных запросов от гостей

Про что из этого вы бы хотели узнать больше здесь, в канале?

#канал

P.S. А уже завтра вернёмся в ритм публикаций 🙌🏻

Не теряйте - готовился и провел сегодня выступление в местном сообществе - рассказывал на английском о базовых вещах, которые применяю в личной работе с клиентами:

▪️теории 5 денежных потоков, как точки старта в оценке личных финансов и того, куда надо двигаться

▪️взаимосвязи наших желаний с целями и с деньгами (как с тратами, так и с доходами и сбережениями)

▪️про пирамиду Дилтса - как инструмент для поиска причин, почему мы что-то знаем или понимаем, но не делаем (например, в личных финансах или в жизни)

Плюс поделился несколькими кейсами и коротко показал свой подход на разборах конкретных запросов от гостей

Про что из этого вы бы хотели узнать больше здесь, в канале?

#канал

P.S. А уже завтра вернёмся в ритм публикаций 🙌🏻

Нужно начинать с другого конца

Я продолжаю делиться с вами мыслями из книг (и моими рассуждениями к ним) на финансовые и смежные темы, благодаря или вопреки которым, можно изменить свое отношение к деньгам, а также их количество и/или качество.

В прошлый раз мы обсуждали роль желаний в нашей жизни и в достижении целей, как в личных финансах, так и в других жизненных сферах. Сегодня у нас в гостях книга Анастасии Тарасовой «Сам себе финансист: как тратить с умом и копить правильно».

📍Фрагмент:

“… Краткосрочные расходы – все то, на что мы тратим деньги достаточно часто, в рамках одного месяца, может быть даже ежедневно или несколько раз в день. Продукты питания, расходы на транспорт, бензин, мобильная связь, питание ребенка в школе, коммунальные услуги, платежи по кредитам, оплата за обучение и так далее до бесконечности – у каждой семьи будут свои категории.

Среднесрочные расходы – все то, на что мы тратим деньги реже одного раза в месяц, но в рамках одного года. Это могут быть регулярные ежеквартальные, полугодовые или годовые платежи: страховки, абонементы фитнес-клубов, оплата учебы, расходы на отпуск, подарки на дни рождения и другие праздники, покупка одежды, мелкий ремонт в квартире.

К долгосрочным расходам относятся крупные покупки и достижение масштабных целей (реже одного раза в год). Отпуск, если вы ездите не ежегодно, покупка машины или квартиры, техника.

Так вот, если среднестатистическая семья распределяет свои расходы по схеме «краткосрочные – среднесрочные – дальше как получится», то для достижения баланса и положительных финансовых результатов нужно начинать с другого конца …»

📍Мои рассуждения:

▪️Для многих из нас совершенно естественно браться сначала за то, что: (а) уже горит, (б) проще и понятнее и (в) находится на расстоянии вытянутой руки. Например, в работе – мы тонем в операционке, которая никак не заканчивается. И в быту – нужно закрыть насущные вопросы, прежде чем они превратятся в сущие проблемы. И в деньгах – сначала хлеб, затем – зрелища, а на то, что останется после – все остальное (т.е. почти ничего).

▪️В результате, сам процесс проживания жизни (работы, быта – подставьте нужное) может выглядеть динамичным, но пустоватым. Неудовлетворительным. Выныривая из череды дел, мы вдруг не можем найтикакие-то атрибуты своих достижений, свершений и результатов.

Никак не приступим к проекту, который давно ждет в столе. Никак не купим себе машину/квартиру/дом.

Никак не начнем заниматься спортом, откладывать деньги или инвестировать.

▪️Что еще хуже, в итоге нас могут застать врасплох не очередные школьные каникулы или дни рождения (которые повторяются из года в год). Нет, нас застают врасплох очередной прожитый год или десяток, где внутри не оказывается чего-то важного, желанного или значимого.

Почему? Ответ – перед вами, в этом фрагменте текста.

Начинать надо с другого конца.

▪️Он про деньги, но в нем - глубина любой сферы. Если первым делом думать про более долгосрочное, более значимое, большое и важное, то шансы на его достижение становятся выше. Тогда оно уже не само случается с нами (или нет), – это уже мы идем к нему по намеченному пути, пусть даже порой запутанному или далекому от идеала.

Но как это сделать, как начать думать прежде о долгосрочном?

▪️Хороший вопрос для отдельной истории, в начале которой нужно иметь хотя бы понимание, образ или картинку того самого долгосрочного – что там, какое оно?

Истории про поиск и про формирование у себя вИдения.

Истории, в которой нуждается и с которой работает каждый мой второй-третий клиент.

Истории, которую я расскажу вам как-нибудь в другой раз..

#мысли

P.S. А вы что думаете по этому поводу? На что ориентируетесь больше, на то, что «сейчас» или «потом»? И если на «потом», то что для этого делаете?

Я продолжаю делиться с вами мыслями из книг (и моими рассуждениями к ним) на финансовые и смежные темы, благодаря или вопреки которым, можно изменить свое отношение к деньгам, а также их количество и/или качество.

В прошлый раз мы обсуждали роль желаний в нашей жизни и в достижении целей, как в личных финансах, так и в других жизненных сферах. Сегодня у нас в гостях книга Анастасии Тарасовой «Сам себе финансист: как тратить с умом и копить правильно».

📍Фрагмент:

“… Краткосрочные расходы – все то, на что мы тратим деньги достаточно часто, в рамках одного месяца, может быть даже ежедневно или несколько раз в день. Продукты питания, расходы на транспорт, бензин, мобильная связь, питание ребенка в школе, коммунальные услуги, платежи по кредитам, оплата за обучение и так далее до бесконечности – у каждой семьи будут свои категории.

Среднесрочные расходы – все то, на что мы тратим деньги реже одного раза в месяц, но в рамках одного года. Это могут быть регулярные ежеквартальные, полугодовые или годовые платежи: страховки, абонементы фитнес-клубов, оплата учебы, расходы на отпуск, подарки на дни рождения и другие праздники, покупка одежды, мелкий ремонт в квартире.

К долгосрочным расходам относятся крупные покупки и достижение масштабных целей (реже одного раза в год). Отпуск, если вы ездите не ежегодно, покупка машины или квартиры, техника.

Так вот, если среднестатистическая семья распределяет свои расходы по схеме «краткосрочные – среднесрочные – дальше как получится», то для достижения баланса и положительных финансовых результатов нужно начинать с другого конца …»

📍Мои рассуждения:

▪️Для многих из нас совершенно естественно браться сначала за то, что: (а) уже горит, (б) проще и понятнее и (в) находится на расстоянии вытянутой руки. Например, в работе – мы тонем в операционке, которая никак не заканчивается. И в быту – нужно закрыть насущные вопросы, прежде чем они превратятся в сущие проблемы. И в деньгах – сначала хлеб, затем – зрелища, а на то, что останется после – все остальное (т.е. почти ничего).

▪️В результате, сам процесс проживания жизни (работы, быта – подставьте нужное) может выглядеть динамичным, но пустоватым. Неудовлетворительным. Выныривая из череды дел, мы вдруг не можем найтикакие-то атрибуты своих достижений, свершений и результатов.

Никак не приступим к проекту, который давно ждет в столе. Никак не купим себе машину/квартиру/дом.

Никак не начнем заниматься спортом, откладывать деньги или инвестировать.

▪️Что еще хуже, в итоге нас могут застать врасплох не очередные школьные каникулы или дни рождения (которые повторяются из года в год). Нет, нас застают врасплох очередной прожитый год или десяток, где внутри не оказывается чего-то важного, желанного или значимого.

Почему? Ответ – перед вами, в этом фрагменте текста.

Начинать надо с другого конца.

▪️Он про деньги, но в нем - глубина любой сферы. Если первым делом думать про более долгосрочное, более значимое, большое и важное, то шансы на его достижение становятся выше. Тогда оно уже не само случается с нами (или нет), – это уже мы идем к нему по намеченному пути, пусть даже порой запутанному или далекому от идеала.

Но как это сделать, как начать думать прежде о долгосрочном?

▪️Хороший вопрос для отдельной истории, в начале которой нужно иметь хотя бы понимание, образ или картинку того самого долгосрочного – что там, какое оно?

Истории про поиск и про формирование у себя вИдения.

Истории, в которой нуждается и с которой работает каждый мой второй-третий клиент.

Истории, которую я расскажу вам как-нибудь в другой раз..

#мысли

P.S. А вы что думаете по этому поводу? На что ориентируетесь больше, на то, что «сейчас» или «потом»? И если на «потом», то что для этого делаете?

Цифровая пятница: стоит думать на шаг вперед

💲91,5 руб/долл

- неподалеку от этой отметки заканчиваются валютные торги на этой неделе.

Кто-то, купив в прошлом году доллар за 50+, сегодня фиксирует прибыль.

Кто-то покупает доллар прямо сейчас.

Кто-то не обращает внимание на подобные новости.

Но я бы хотел сказать не про то, что будет дальше. Хотя свои пять копеек про иррациональное поведение среднестатистического «инвестора» я уже вставил (пусть это было в прошлом апреле – идея никак не изменилась).

Важнее может быть кое-что другое.

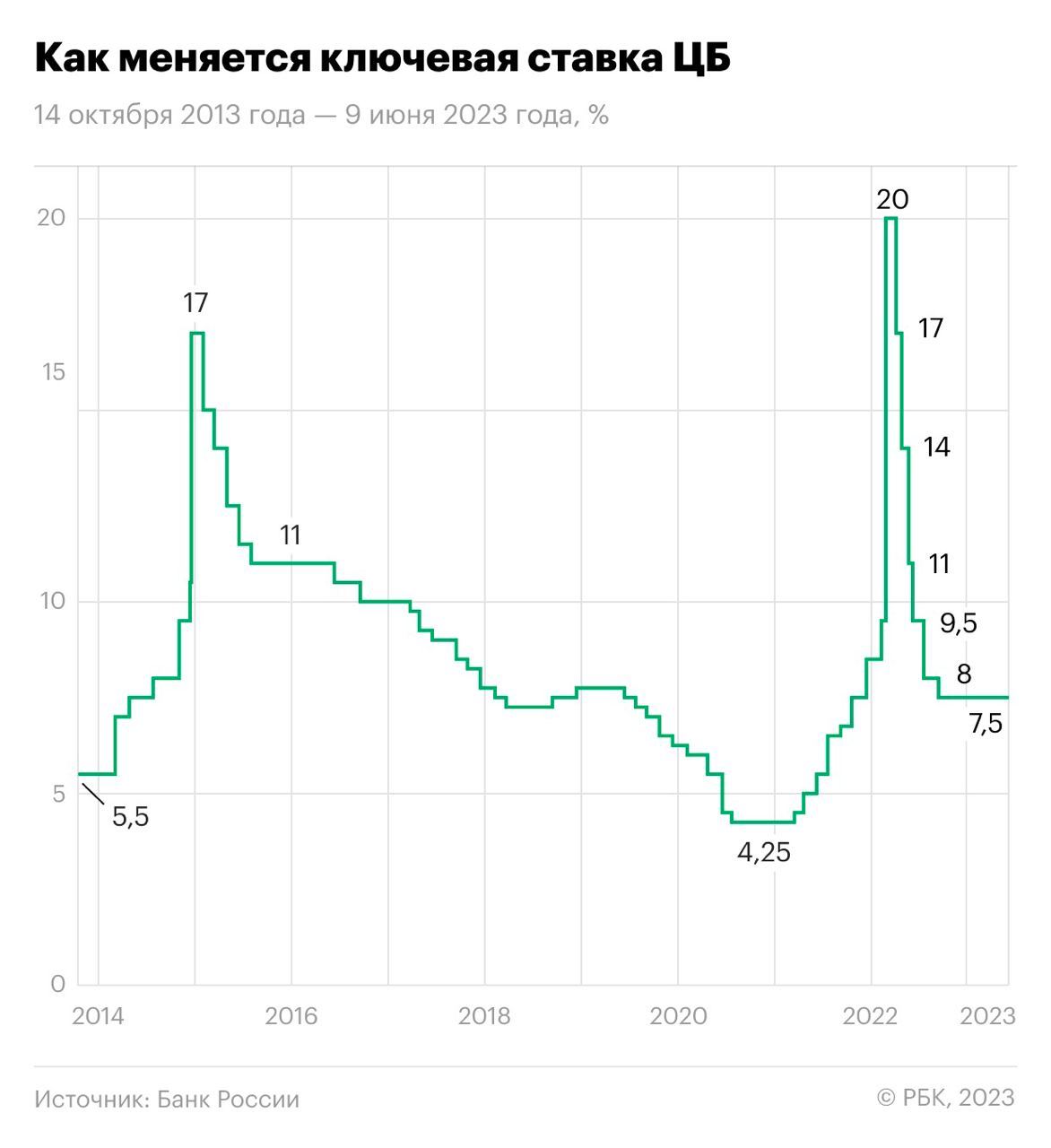

Следующее заседание ЦБ РФ по ключевой ставке (что это?) запланировано на 21 июля. Вероятность повышения этой самой ставки в текущих обстоятельствах довольно высока.

Консенсус-прогноз (когда экспертов спрашивают, они отвечают и затем их ответы сводятся вместе) ранее показывал ожидания по росту ставки на 0,5%. Сейчас - уже 1%.

Это всё к чему - вместе с ростом ключевой ставки подрастут и ставки по кредитам и ипотекам. Поэтому, если вы планировали какую-либо сделку или получение кредита, есть разумная идея - завершить всё это до заседания Банка России, чтобы не переплачивать 🙌

#цифры #валюта

💲91,5 руб/долл

- неподалеку от этой отметки заканчиваются валютные торги на этой неделе.

Кто-то, купив в прошлом году доллар за 50+, сегодня фиксирует прибыль.

Кто-то покупает доллар прямо сейчас.

Кто-то не обращает внимание на подобные новости.

Но я бы хотел сказать не про то, что будет дальше. Хотя свои пять копеек про иррациональное поведение среднестатистического «инвестора» я уже вставил (пусть это было в прошлом апреле – идея никак не изменилась).

Важнее может быть кое-что другое.

Следующее заседание ЦБ РФ по ключевой ставке (что это?) запланировано на 21 июля. Вероятность повышения этой самой ставки в текущих обстоятельствах довольно высока.

Консенсус-прогноз (когда экспертов спрашивают, они отвечают и затем их ответы сводятся вместе) ранее показывал ожидания по росту ставки на 0,5%. Сейчас - уже 1%.

Это всё к чему - вместе с ростом ключевой ставки подрастут и ставки по кредитам и ипотекам. Поэтому, если вы планировали какую-либо сделку или получение кредита, есть разумная идея - завершить всё это до заседания Банка России, чтобы не переплачивать 🙌

#цифры #валюта

{kind=link}

#среда

Вскоре обсудим цифровой рубль, а пока - как думаете, где впервые появились бумажные деньги?

Вскоре обсудим цифровой рубль, а пока - как думаете, где впервые появились бумажные деньги?

Anonymous Quiz

15%

В Древнем Египте

12%

В Древней Греции

58%

В Китае

15%

В Месопотамии

Цифровая пятница: кейс про низкую ставку, ч.1

Дано:

▪️есть необходимость взять потребительский кредит на сумму, допустим, 500 т.р.

▪️есть предложение от банка Х с фиксированным сроком на 5 лет и двумя вариантами ставки на выбор

▪️первая ставка – обычная рыночная, в размере 18,4%

▪️вторая ставка – льготная, в размере 8,4% (т.е. на 10% меньше, чем первая), но с условиями под звездочкой👇

▪️нюанс более низкой второй ставки: чтобы ее получить, нужно подключить дополнительную услугу, которая будет стоить 22% от суммы кредита.

Стоимость этой услуги автоматически добавится к сумме кредита (т.е. он увеличится) и будет списана банком сразу при выдаче кредита.

В результате вырастет ежемесячный платеж, но при этом он будет все еще ниже, чем при более высокой первой ставке. Для 500 т.р. из нашего кейса, платеж при первой ставке 12,8 т.р./мес, а при второй с подключенной услугой – 12,4 т.р./мес.

▪️ Все остальные условия для обоих вариантов одинаковы (не важно, какая будет ставка)

Вопрос:

Какую в итоге ставку стоит выбрать и почему?

Делитесь размышлениями и аргументами в комментариях 💬

#цифры #кейсы

P.S. Если нужны дополнительные данные - спрашивайте. А ответ на кейс будет опубликован в следующую пятницу 🙌

Дано:

▪️есть необходимость взять потребительский кредит на сумму, допустим, 500 т.р.

▪️есть предложение от банка Х с фиксированным сроком на 5 лет и двумя вариантами ставки на выбор

▪️первая ставка – обычная рыночная, в размере 18,4%

▪️вторая ставка – льготная, в размере 8,4% (т.е. на 10% меньше, чем первая), но с условиями под звездочкой👇

▪️нюанс более низкой второй ставки: чтобы ее получить, нужно подключить дополнительную услугу, которая будет стоить 22% от суммы кредита.

Стоимость этой услуги автоматически добавится к сумме кредита (т.е. он увеличится) и будет списана банком сразу при выдаче кредита.

В результате вырастет ежемесячный платеж, но при этом он будет все еще ниже, чем при более высокой первой ставке. Для 500 т.р. из нашего кейса, платеж при первой ставке 12,8 т.р./мес, а при второй с подключенной услугой – 12,4 т.р./мес.

▪️ Все остальные условия для обоих вариантов одинаковы (не важно, какая будет ставка)

Вопрос:

Какую в итоге ставку стоит выбрать и почему?

Делитесь размышлениями и аргументами в комментариях 💬

#цифры #кейсы

P.S. Если нужны дополнительные данные - спрашивайте. А ответ на кейс будет опубликован в следующую пятницу 🙌

Знаете/понимаете ли вы, что такое "цифровой" рубль?

Anonymous Poll

27%

Да

35%

Нет уверенности

38%

Нет

По понятиям: цифровой рубль

В нашей финансовой жизни наиболее привычными являются две формы рублей:

▪️ наличные – монеты и банкноты, которые можно подержать в руках

▪️ и безналичные – деньги, которые «записаны» в виде цифр/кода на наших счетах в банках, картах, приложениях, электронных кошельках и т.п.

И у тех, и у других есть свои минусы. Например, вот слабые места налички, а здесь мы обсуждали особенности безналичных расчетов.

Но теперь на сцену выходит третья форма – цифровая.

Что же это такое?

▪️Цифровой рубль будет представлять собой цифровой код, совсем как безналичные деньги или как криптовалюта. Правда храниться и учитываться он будет не в конкретном банке (как, например, безналичные рубли) и не в специальной децентрализованной сети, неподчиняющейся напрямую какому-нибудь конкретному центральному банку или правительству (как, например, крипта).

▪️Он будет храниться в специальном цифровом кошельке (читай, счете), открытом на платформе Банка России. При этом доступ к цифровым рублям будет возможен из приложения любого банка и даже без выхода в Интернет. Отсюда же будут единые тарифы на операции с цифровым рублем, независимо от обслуживающей организации.

▪️Цифровой рубль будет выпускаться Банком России (как и наличные рубли) и обеспечиваться его резервами, поэтому он будет служить законным платежным средством. Этим он отличается от крипты, у которой нет единого эмитента или центра, который бы ее обеспечивал.

▪️Также в отличие от крипты курс обмена цифрового рубля на безналичный (и затем на наличный) рубль будет фиксирован на уровне 1 к 1 и не будет зависеть от технических, инфраструктурных и рыночных параметров.

▪️При этом цифровой рубль пока что запланирован только как средство для проведения переводов и платежей. Поэтому в нем не будут оказываться стандартные банковские услуги: выдача кредитов, открытие вкладов, начисление процентов на остаток или кэшбэк на расходы.

Любые действия, кроме переводов и платежей будут подразумевать перевод цифрового рубля сначала в безналичную, а затем, при необходимости, в наличную форму (и наоборот).

Но зачем он такой может быть нам нужен?

▪️Глобальная цель введения цифровой валюты – это повышение прозрачности и контроля над всей денежной системой. В самой далекой (и анти-утопичной) перспективе, когда в ходу останется только цифровая валюта, наличие доступа к ней будет равнозначно возможности вести привычную жизнь (или жизнь вообще), а доступ будет определяться на уровне правительства.

Однако на данном этапе государство хочет повысить в первую очередь прозрачность использования бюджетных денег, расходование которых будет гораздо проще отслеживать в цифровой форме, а не в безналичной.

Например, перейти к использованию смарт-контрактов (запрограммированных в коде условий для проведения цифрового перевода или платежа), которые позволяют потратить цифровую валюту только на разрешенные виды операций/услуг/получателей и в разрешенных условиях.

▪️Выгоды для населения, конечно же, тоже предусмотрены. Например, перевод цифровых рублей может заменить собой систему быстрых платежей и обойти ее комиссии и лимиты. Или снизит необходимость наличия счетов в каких-то конкретных банках, чтобы расплачиваться за определенные виды услуг.

Например, до сих пор не везде можно оплатить коммунальные услуги, если нет счета в Сбере. А в самом Сбере – не всегда можно сделать это без комиссии.

📍Выходит, что цифровая валюта, с одной стороны, позволяет государству воспользоваться полезными механизмами криптовалют (теми же самыми смарт-контрактами), а с другой – не терять, а повысить контроль над денежной системой и перемещению денег внутри нее.

📍Нам же не стоит относиться к цифровому рублю исключительно как к инструменту контроля. Во-первых, он все-таки принесет нам, как потребителям, свои преимущества. Во-вторых, полный переход к цифровому рублю – это долгий и масштабный процесс, а отказ от других форм денег, особенно, от безналичных – сложная задачка (и не факт, что вообще решаемая).

#попонятиям #банки

В нашей финансовой жизни наиболее привычными являются две формы рублей:

▪️ наличные – монеты и банкноты, которые можно подержать в руках

▪️ и безналичные – деньги, которые «записаны» в виде цифр/кода на наших счетах в банках, картах, приложениях, электронных кошельках и т.п.

И у тех, и у других есть свои минусы. Например, вот слабые места налички, а здесь мы обсуждали особенности безналичных расчетов.

Но теперь на сцену выходит третья форма – цифровая.

Что же это такое?

▪️Цифровой рубль будет представлять собой цифровой код, совсем как безналичные деньги или как криптовалюта. Правда храниться и учитываться он будет не в конкретном банке (как, например, безналичные рубли) и не в специальной децентрализованной сети, неподчиняющейся напрямую какому-нибудь конкретному центральному банку или правительству (как, например, крипта).

▪️Он будет храниться в специальном цифровом кошельке (читай, счете), открытом на платформе Банка России. При этом доступ к цифровым рублям будет возможен из приложения любого банка и даже без выхода в Интернет. Отсюда же будут единые тарифы на операции с цифровым рублем, независимо от обслуживающей организации.

▪️Цифровой рубль будет выпускаться Банком России (как и наличные рубли) и обеспечиваться его резервами, поэтому он будет служить законным платежным средством. Этим он отличается от крипты, у которой нет единого эмитента или центра, который бы ее обеспечивал.

▪️Также в отличие от крипты курс обмена цифрового рубля на безналичный (и затем на наличный) рубль будет фиксирован на уровне 1 к 1 и не будет зависеть от технических, инфраструктурных и рыночных параметров.

▪️При этом цифровой рубль пока что запланирован только как средство для проведения переводов и платежей. Поэтому в нем не будут оказываться стандартные банковские услуги: выдача кредитов, открытие вкладов, начисление процентов на остаток или кэшбэк на расходы.

Любые действия, кроме переводов и платежей будут подразумевать перевод цифрового рубля сначала в безналичную, а затем, при необходимости, в наличную форму (и наоборот).

Но зачем он такой может быть нам нужен?

▪️Глобальная цель введения цифровой валюты – это повышение прозрачности и контроля над всей денежной системой. В самой далекой (и анти-утопичной) перспективе, когда в ходу останется только цифровая валюта, наличие доступа к ней будет равнозначно возможности вести привычную жизнь (или жизнь вообще), а доступ будет определяться на уровне правительства.

Однако на данном этапе государство хочет повысить в первую очередь прозрачность использования бюджетных денег, расходование которых будет гораздо проще отслеживать в цифровой форме, а не в безналичной.

Например, перейти к использованию смарт-контрактов (запрограммированных в коде условий для проведения цифрового перевода или платежа), которые позволяют потратить цифровую валюту только на разрешенные виды операций/услуг/получателей и в разрешенных условиях.

▪️Выгоды для населения, конечно же, тоже предусмотрены. Например, перевод цифровых рублей может заменить собой систему быстрых платежей и обойти ее комиссии и лимиты. Или снизит необходимость наличия счетов в каких-то конкретных банках, чтобы расплачиваться за определенные виды услуг.

Например, до сих пор не везде можно оплатить коммунальные услуги, если нет счета в Сбере. А в самом Сбере – не всегда можно сделать это без комиссии.

📍Выходит, что цифровая валюта, с одной стороны, позволяет государству воспользоваться полезными механизмами криптовалют (теми же самыми смарт-контрактами), а с другой – не терять, а повысить контроль над денежной системой и перемещению денег внутри нее.

📍Нам же не стоит относиться к цифровому рублю исключительно как к инструменту контроля. Во-первых, он все-таки принесет нам, как потребителям, свои преимущества. Во-вторых, полный переход к цифровому рублю – это долгий и масштабный процесс, а отказ от других форм денег, особенно, от безналичных – сложная задачка (и не факт, что вообще решаемая).

#попонятиям #банки

Цифровые рубли: правда или вымысел

Теперь мы чуть лучше понимаем, что такое цифровой рубль (дальше ЦР).

Но это не снимает некоторых вопросов, не все из которых оказываются мифами или необоснованными опасениями 🙈

📍Появление ЦР ускорит инфляцию

Если новые ЦР появятся из ничего и при конвертации в безналичные деньги не уменьшат их массу, а увеличат - то да.

Однако, концепция их внедрения такого не планирует – поэтому влияния на денежную массу и на инфляцию не ожидается.

📍ЦР пропадут без электричества

Смешное опасение, но от этого не менее реалистичное.

Если электричество исчезнет с планеты (человечество деградирует и утратит это знание), то - да, пропадут и цифровые рубли, и безналичные. Но вряд ли именно это будет тогда главной проблемой.

Отключение света не грозит банкам уже давно – там хорошие источники бесперебойного питания и генераторы на дизеле в подвале.

📍Всех бюджетников переведут на ЦР

Вряд ли это случится сразу и со всеми, но с кем-то в рамках пилотного проекта произойдет точно.

📍У ЦР будет свой курс

Формально, курс обмена ЦР на обычные деньги – это 1 к 1. И по своему смыслу он не должен меняться.

Однако, цена и ценность – это разные вещи. И при отклонении ценности цифровой валюты от безналичной или наличной можно предположить теоретическую возможность и для отклонения между официальным и рыночным курсами обмена ЦР на обычные.

Правда, тут у Банка России железобетонно: официальный курс обмена ЦР на обычные рубли и есть рыночный. Расходимся.

📍ЦР невозможно обналичить

Цифровые рубли можно будет перевести в безналичные по курсу 1 к 1 (и обратно).

А уже затем снять наличку, как это делается и сейчас.

📍ЦР будут иметь ограниченное использование

Ими можно будет расплачиваться за товары и услуги – там, где такой функционал будет доступен. В планах сделать его максимально распространенным и общедоступным, но в процессе реализации, конечно же, будут какие-то промежуточные этапы.

Но ведь и карты тоже не везде принимают.

📍У ЦР есть срок годности, как у бонусных баллов

По своей сути платежное средство не может иметь срока годности, особенно цифровое – пока им пользуются.

А вот прекращение использования или ограничения доступа – это, да, в теории может случиться.

📍ЦР не застрахованы

Это так, ведь они не лежат в банках, как наличные или безналичные. Поэтому и страхование от АСВ на них не распространяется.

Зато они лежат на платформе ЦБ, который выступает гарантом последней инстанции, который, теоретически, разориться не может.

📍Со временем ЦР полностью заменят наличные и безналичные

На данный момент, цифровая форма – третья и дополнительная. Первое время (а по сообщениям Банка России – постоянно) в ходу будут все 3 формы национальной валюты.

Однако вспомним Швецию: там очень сильно ограничено использование наличных – когда я был в Стокгольме четыре года назад, было совсем не просто найти место, где принимали бы наличные.

Так что это вполне реально, по крайней мере в крупных городах и по официальным каналам, но на горизонте лет 5-10, не раньше. Правда, от безналичных отказаться будет гораздо сложнее и технически (а как же банки?), и фактически (а как же черный рынок?).

📍ЦР – это возможность тотального контроля со стороны государства

Расчеты в цифровой валюте, которая выпускается центральным банком и функционирует на его платформе – это, действительно, идеальная среда для почти 100%-ой прозрачности и контроля над такими операциями.

Несмотря на то, что объем доступных и собираемых данных может и не изменится, точно изменится качество их обработки и понятности. А возможность ограничить доступ к платформе и цифровым деньгам говорит сама за себя.

Контроль точно возрастет, но станет ли он местным или тотальным (и когда) – зависит от того, какое распространение в итоге получат ЦР.

#доходы #банки

Теперь мы чуть лучше понимаем, что такое цифровой рубль (дальше ЦР).

Но это не снимает некоторых вопросов, не все из которых оказываются мифами или необоснованными опасениями 🙈

📍Появление ЦР ускорит инфляцию

Если новые ЦР появятся из ничего и при конвертации в безналичные деньги не уменьшат их массу, а увеличат - то да.

Однако, концепция их внедрения такого не планирует – поэтому влияния на денежную массу и на инфляцию не ожидается.

📍ЦР пропадут без электричества

Смешное опасение, но от этого не менее реалистичное.

Если электричество исчезнет с планеты (человечество деградирует и утратит это знание), то - да, пропадут и цифровые рубли, и безналичные. Но вряд ли именно это будет тогда главной проблемой.

Отключение света не грозит банкам уже давно – там хорошие источники бесперебойного питания и генераторы на дизеле в подвале.

📍Всех бюджетников переведут на ЦР

Вряд ли это случится сразу и со всеми, но с кем-то в рамках пилотного проекта произойдет точно.

📍У ЦР будет свой курс

Формально, курс обмена ЦР на обычные деньги – это 1 к 1. И по своему смыслу он не должен меняться.

Однако, цена и ценность – это разные вещи. И при отклонении ценности цифровой валюты от безналичной или наличной можно предположить теоретическую возможность и для отклонения между официальным и рыночным курсами обмена ЦР на обычные.

Правда, тут у Банка России железобетонно: официальный курс обмена ЦР на обычные рубли и есть рыночный. Расходимся.

📍ЦР невозможно обналичить

Цифровые рубли можно будет перевести в безналичные по курсу 1 к 1 (и обратно).

А уже затем снять наличку, как это делается и сейчас.

📍ЦР будут иметь ограниченное использование

Ими можно будет расплачиваться за товары и услуги – там, где такой функционал будет доступен. В планах сделать его максимально распространенным и общедоступным, но в процессе реализации, конечно же, будут какие-то промежуточные этапы.

Но ведь и карты тоже не везде принимают.

📍У ЦР есть срок годности, как у бонусных баллов

По своей сути платежное средство не может иметь срока годности, особенно цифровое – пока им пользуются.

А вот прекращение использования или ограничения доступа – это, да, в теории может случиться.

📍ЦР не застрахованы

Это так, ведь они не лежат в банках, как наличные или безналичные. Поэтому и страхование от АСВ на них не распространяется.

Зато они лежат на платформе ЦБ, который выступает гарантом последней инстанции, который, теоретически, разориться не может.

📍Со временем ЦР полностью заменят наличные и безналичные

На данный момент, цифровая форма – третья и дополнительная. Первое время (а по сообщениям Банка России – постоянно) в ходу будут все 3 формы национальной валюты.

Однако вспомним Швецию: там очень сильно ограничено использование наличных – когда я был в Стокгольме четыре года назад, было совсем не просто найти место, где принимали бы наличные.

Так что это вполне реально, по крайней мере в крупных городах и по официальным каналам, но на горизонте лет 5-10, не раньше. Правда, от безналичных отказаться будет гораздо сложнее и технически (а как же банки?), и фактически (а как же черный рынок?).

📍ЦР – это возможность тотального контроля со стороны государства

Расчеты в цифровой валюте, которая выпускается центральным банком и функционирует на его платформе – это, действительно, идеальная среда для почти 100%-ой прозрачности и контроля над такими операциями.

Несмотря на то, что объем доступных и собираемых данных может и не изменится, точно изменится качество их обработки и понятности. А возможность ограничить доступ к платформе и цифровым деньгам говорит сама за себя.

Контроль точно возрастет, но станет ли он местным или тотальным (и когда) – зависит от того, какое распространение в итоге получат ЦР.

#доходы #банки

Тиньков не под санкциями, а Тинькофф - под

А вообще, надо конечно же сегодня сказать про санкции на Тинькофф.

Если вдруг вы забыли или не знали, что такое SDN - я писал об этом вот тут.

Внесение Тинькоффбанка в лист SDN обсуждалось давно, но не выглядело 100% ожидаемым 🙈

Тем более интересно будет посмотреть, как справится с этой напастью банк, который зачастую выгодно отличался от своих конкурентов по части развития сервисов.

Активно пользуетесь этим банком? Я - достаточно, но не для инвестиций👇

А вообще, надо конечно же сегодня сказать про санкции на Тинькофф.

Если вдруг вы забыли или не знали, что такое SDN - я писал об этом вот тут.

Внесение Тинькоффбанка в лист SDN обсуждалось давно, но не выглядело 100% ожидаемым 🙈

Тем более интересно будет посмотреть, как справится с этой напастью банк, который зачастую выгодно отличался от своих конкурентов по части развития сервисов.

Активно пользуетесь этим банком? Я - достаточно, но не для инвестиций👇

Цифровая пятница: кейс про низкую ставку, ч.2

Это решение кейса, о котором я писал раньше. Посмотреть его условия и варианты ответов от наших подписчиков можно вот тут.

🤔 Как же выбрать между обычной рыночной ставкой (18,4%) и льготной (8,4%)?

Решение:

📍Для начала проясним все условия с доплатой за льготную ставку.

▪️Она увеличивает первоначальную сумму кредита на 22%, при этом банк сразу её спишет, т.е. к нам на счет она не поступит. Взамен мы получим сниженную ставку и более низкую сумму ежемесячного платежа при том же сроке кредита.

▪️Предложение выглядит привлекательно, на что и рассчитывает банк. Именно на эти два ключевых плюса он обращает наше внимание (в рекламе, в офисе или в приложении): что ставка и ежемесячный платеж будут ниже. И именно по этим параметрам неискушенный пользователь может сделать (и чаще всего сделает) свой выбор в пользу льготной ставки.

▪️Однако важно учесть и кое-что еще – наши планы относительно потенциального досрочного погашения по такому кредиту.

🙌 Но перед этим надо сказать пару слов про разницу между ежемесячными платежами (в нашем примере это 12,8 т.р./мес по обычной ставке и 12,4 т.р./мес по льготной).

Разница вроде небольшая, но для кого-то может быть критичной. И в этом случае льготная ставка действительно может перевесить исключительно за счет более низкой ежемесячной финансовой нагрузки.

📍Теперь про досрочное погашение и почему оно имеет решающее значение в нашем вопросе.

▪️Если мы планируем погашать кредит все 5 лет по графику без досрочки, то выбор однозначно будет в пользу льготной ставки – она дает более «дешевые» условия.

В нашем примере за 5 лет экономия на льготной ставке (даже с учетом доплаты за нее) составит порядка 21 т.р.(запомните эту сумму).

▪️Но если мы все-таки будем гасить кредит досрочно, то льготная ставка и чуть меньший ежемесячный платеж в какой момент перестанут быть выгодными. И мы можем узнать, когда именно это произойдет.

▪️Если мы рассчитаем сумму накопленных платежей по кредиту и остатка долга на конец каждого месяца и по льготному кредиту, и по обычному – то сможем сравнить их между собой. И обнаружить месяц, в который они сравняются.

В нашем примере (да и на самом деле при любой другой сумме изначального кредита, если платить по графику), это будет 39-40ой месяц кредита. Тот самый момент, который нам нужен, чтобы понять – какой вариант ставки выбрать.

▪️После этого срока, даже если мы досрочно погасим наш кредит полностью – сумма переплаты по льготной ставке будет либо такой же, либо меньше, чем по обычной.

▪️А вот любое частичное досрочное погашение до наступления 39-40ого месяца кредита будет сдвигать баланс в пользу обычной ставки.

И чем ближе сумма досрочного погашения к той самой 21 тысяче (помните разницу между льготными платежами за 5 лет и обычными?), тем менее выгоден для нас окажется льготный кредит.

Вывод:

Если мы знаем, что полностью погасим кредит раньше, чем наступит 39ый или 40ой месяц с даты его получения – то лучше выбрать обычную ставку.

Если мы предполагаем, что будем делать частичные досрочные погашения, которые до 39ого или 40ого месяца превысят 21 т.р. (эта сумма расчетная и актуальная только для нашего конкретного примера, в другом случае она изменится), то нам, опять же, выгоднее выбрать обычную ставку.

Во всех остальных случаях (а также если для нас критически важен меньший размер ежемесячного платежа), стоит выбрать льготную ставку.

#цифры #кейс

P.S. Ну как, вам стало понятнее, как «просчитать» банк и сделать эффективный выбор не по наитию, а на основе цифр?

Это решение кейса, о котором я писал раньше. Посмотреть его условия и варианты ответов от наших подписчиков можно вот тут.

🤔 Как же выбрать между обычной рыночной ставкой (18,4%) и льготной (8,4%)?

Решение:

📍Для начала проясним все условия с доплатой за льготную ставку.

▪️Она увеличивает первоначальную сумму кредита на 22%, при этом банк сразу её спишет, т.е. к нам на счет она не поступит. Взамен мы получим сниженную ставку и более низкую сумму ежемесячного платежа при том же сроке кредита.

▪️Предложение выглядит привлекательно, на что и рассчитывает банк. Именно на эти два ключевых плюса он обращает наше внимание (в рекламе, в офисе или в приложении): что ставка и ежемесячный платеж будут ниже. И именно по этим параметрам неискушенный пользователь может сделать (и чаще всего сделает) свой выбор в пользу льготной ставки.

▪️Однако важно учесть и кое-что еще – наши планы относительно потенциального досрочного погашения по такому кредиту.

🙌 Но перед этим надо сказать пару слов про разницу между ежемесячными платежами (в нашем примере это 12,8 т.р./мес по обычной ставке и 12,4 т.р./мес по льготной).

Разница вроде небольшая, но для кого-то может быть критичной. И в этом случае льготная ставка действительно может перевесить исключительно за счет более низкой ежемесячной финансовой нагрузки.

📍Теперь про досрочное погашение и почему оно имеет решающее значение в нашем вопросе.

▪️Если мы планируем погашать кредит все 5 лет по графику без досрочки, то выбор однозначно будет в пользу льготной ставки – она дает более «дешевые» условия.

В нашем примере за 5 лет экономия на льготной ставке (даже с учетом доплаты за нее) составит порядка 21 т.р.(запомните эту сумму).

▪️Но если мы все-таки будем гасить кредит досрочно, то льготная ставка и чуть меньший ежемесячный платеж в какой момент перестанут быть выгодными. И мы можем узнать, когда именно это произойдет.

▪️Если мы рассчитаем сумму накопленных платежей по кредиту и остатка долга на конец каждого месяца и по льготному кредиту, и по обычному – то сможем сравнить их между собой. И обнаружить месяц, в который они сравняются.

В нашем примере (да и на самом деле при любой другой сумме изначального кредита, если платить по графику), это будет 39-40ой месяц кредита. Тот самый момент, который нам нужен, чтобы понять – какой вариант ставки выбрать.

▪️После этого срока, даже если мы досрочно погасим наш кредит полностью – сумма переплаты по льготной ставке будет либо такой же, либо меньше, чем по обычной.

▪️А вот любое частичное досрочное погашение до наступления 39-40ого месяца кредита будет сдвигать баланс в пользу обычной ставки.

И чем ближе сумма досрочного погашения к той самой 21 тысяче (помните разницу между льготными платежами за 5 лет и обычными?), тем менее выгоден для нас окажется льготный кредит.

Вывод:

Если мы знаем, что полностью погасим кредит раньше, чем наступит 39ый или 40ой месяц с даты его получения – то лучше выбрать обычную ставку.

Если мы предполагаем, что будем делать частичные досрочные погашения, которые до 39ого или 40ого месяца превысят 21 т.р. (эта сумма расчетная и актуальная только для нашего конкретного примера, в другом случае она изменится), то нам, опять же, выгоднее выбрать обычную ставку.

Во всех остальных случаях (а также если для нас критически важен меньший размер ежемесячного платежа), стоит выбрать льготную ставку.

#цифры #кейс

P.S. Ну как, вам стало понятнее, как «просчитать» банк и сделать эффективный выбор не по наитию, а на основе цифр?

По понятиям: фиатные деньги

Раз уж мы коснулись темы цифровых денег на примере цифрового рубля, то стоит сказать и про деньги нецифровые, или фиатные.

Фиатными деньгами (или фиатом) называют все привычные нам деньги в их обычном, нецифровом виде: и бумажные, и даже безналичные.

И рубли, и доллары, и практически любая другая валюта. Дело в том, что сегодня все обычные деньги не обеспечены ни золотом, ни какими-нибудь драгоценными металлами – их ценность/стоимость устанавливается и гарантируется государством (обычно центральным банком).

📍Отсюда и название – «фиатные деньги»: от латинского слова fiat, которое тут можно перевести, как указание, декрет или постановление. Буквально – ценность фиатных денег ничем не подкреплена, кроме указания и слова центрального банка (а также нашей коллективной веры в силу этого слова).

Так что фиатные деньги не имеют ничего общего с одноименным итальянским автопроизводителем.

📍Сам термин «фиат» пришел с Запада, где его стали использовать в конце XIX века в связи с изменениями в мировом денежном обращении и с постепенным отказом от различных видов золотого стандарта – системы, при которой стоимость национальных валют передовых стран (например, Англии или США), в том или ином виде гарантировалась драгоценным металлом.

Рост денежного обращения в мире и в отдельных странах (особенно в тех самых передовых) создавал запрос на использование куда большего числа денег, чем можно было бы обеспечить имеющимся серебром или золотом. А значит, неизбежно появлялись необеспеченные или фиатные деньги. Сначала в бумажном виде, а затем и в электронном.

Интересный факт: до 1963 года на бумажных долларах США можно было увидеть надпись «оплачивается держателю по предъявлении», которая как раз-таки подтверждала возможность обменять бумажные деньги на золото и которая затем исчезла (и надпись, и возможность).

📍Кстати, иногда можно встретить термин – фидуциарные деньги (с латинского fiducia – доверие). Сейчас он используется как синоним фиату, но раньше фидуциарными деньгами называли именно те, что имели хотя бы частичное обеспечение в виде драгоценных металлов.

📍Итак, фиатные деньги – это самые обычные, знакомые нам деньги, в их нецифровой форме. Их название напоминает нам, что их ценность ничем не обеспечена, кроме слова отдельного государства и коллективной веры в это слово.

При этом важно понимать, что создание (или эмиссия) каждой банкноты или монеты все-таки имеет какую-то свою стоимость – расходы на бумагу и печать, металл, его выплавку и чеканку, нанесение степеней защиты и т.д.

Но сумма этих расходов обычно гораздо меньше, чем номинальная стоимость такой монеты или банкноты – той, что на них написана по указу центрального банка.

📍Поэтому-то реальная ценность (или стоимость) денег, каждой конкретной валюты в мире, оказывается основана исключительно на экономическом доверии к отдельной национальной экономике (или к экономике группы стран, как в случае с евро).

А изменения в этом доверии могут служить причинами девальвации – уменьшения реальной ценности денег; или инфляции – снижения покупательской способности денег; или колебаний курса обмена по отношению к другим валютам; или оттока капитала из одной экономики и валюты в другую и т.д.

📍При этом глобальное доверие к отдельно взятым валютам как будто бы стало непоколебимым, например, к доллару США.

Что привело к некоторому экономическому злоупотреблению своим положением со стороны стран-эмитентов таких «надежных» валют. И к недовольству других государств, которые сталкиваются с последствиями или ограничениями от таких злоупотреблений.

📍Это было, отчасти, одной из причин, почему появилась альтернатива фиату – криптовалюта, чей выпуск и использование перестали быть привязанными к какому-то одному конкретному центру, банку или правительству.

А уже затем многие центральные банки оценили соперника, начали вводить регулирование, ограничения и запреты, а некоторые подхватили саму цифровую идею и решили выпустить национальные цифровые валюты.

Дальше мы уже знаем, круг замкнулся.

#попонятиям #банки

Раз уж мы коснулись темы цифровых денег на примере цифрового рубля, то стоит сказать и про деньги нецифровые, или фиатные.

Фиатными деньгами (или фиатом) называют все привычные нам деньги в их обычном, нецифровом виде: и бумажные, и даже безналичные.

И рубли, и доллары, и практически любая другая валюта. Дело в том, что сегодня все обычные деньги не обеспечены ни золотом, ни какими-нибудь драгоценными металлами – их ценность/стоимость устанавливается и гарантируется государством (обычно центральным банком).

📍Отсюда и название – «фиатные деньги»: от латинского слова fiat, которое тут можно перевести, как указание, декрет или постановление. Буквально – ценность фиатных денег ничем не подкреплена, кроме указания и слова центрального банка (а также нашей коллективной веры в силу этого слова).

Так что фиатные деньги не имеют ничего общего с одноименным итальянским автопроизводителем.

📍Сам термин «фиат» пришел с Запада, где его стали использовать в конце XIX века в связи с изменениями в мировом денежном обращении и с постепенным отказом от различных видов золотого стандарта – системы, при которой стоимость национальных валют передовых стран (например, Англии или США), в том или ином виде гарантировалась драгоценным металлом.

Рост денежного обращения в мире и в отдельных странах (особенно в тех самых передовых) создавал запрос на использование куда большего числа денег, чем можно было бы обеспечить имеющимся серебром или золотом. А значит, неизбежно появлялись необеспеченные или фиатные деньги. Сначала в бумажном виде, а затем и в электронном.

Интересный факт: до 1963 года на бумажных долларах США можно было увидеть надпись «оплачивается держателю по предъявлении», которая как раз-таки подтверждала возможность обменять бумажные деньги на золото и которая затем исчезла (и надпись, и возможность).

📍Кстати, иногда можно встретить термин – фидуциарные деньги (с латинского fiducia – доверие). Сейчас он используется как синоним фиату, но раньше фидуциарными деньгами называли именно те, что имели хотя бы частичное обеспечение в виде драгоценных металлов.

📍Итак, фиатные деньги – это самые обычные, знакомые нам деньги, в их нецифровой форме. Их название напоминает нам, что их ценность ничем не обеспечена, кроме слова отдельного государства и коллективной веры в это слово.

При этом важно понимать, что создание (или эмиссия) каждой банкноты или монеты все-таки имеет какую-то свою стоимость – расходы на бумагу и печать, металл, его выплавку и чеканку, нанесение степеней защиты и т.д.

Но сумма этих расходов обычно гораздо меньше, чем номинальная стоимость такой монеты или банкноты – той, что на них написана по указу центрального банка.

📍Поэтому-то реальная ценность (или стоимость) денег, каждой конкретной валюты в мире, оказывается основана исключительно на экономическом доверии к отдельной национальной экономике (или к экономике группы стран, как в случае с евро).

А изменения в этом доверии могут служить причинами девальвации – уменьшения реальной ценности денег; или инфляции – снижения покупательской способности денег; или колебаний курса обмена по отношению к другим валютам; или оттока капитала из одной экономики и валюты в другую и т.д.

📍При этом глобальное доверие к отдельно взятым валютам как будто бы стало непоколебимым, например, к доллару США.

Что привело к некоторому экономическому злоупотреблению своим положением со стороны стран-эмитентов таких «надежных» валют. И к недовольству других государств, которые сталкиваются с последствиями или ограничениями от таких злоупотреблений.

📍Это было, отчасти, одной из причин, почему появилась альтернатива фиату – криптовалюта, чей выпуск и использование перестали быть привязанными к какому-то одному конкретному центру, банку или правительству.

А уже затем многие центральные банки оценили соперника, начали вводить регулирование, ограничения и запреты, а некоторые подхватили саму цифровую идею и решили выпустить национальные цифровые валюты.

Дальше мы уже знаем, круг замкнулся.

#попонятиям #банки

#среда

Как думаете, стоимость чеканки какой монеты оказывается НИЖЕ ее номинала?

Как думаете, стоимость чеканки какой монеты оказывается НИЖЕ ее номинала?

Anonymous Quiz

22%

1 копейка

12%

5 копеек

22%

10 копеек

44%

50 копеек

Спроси маму

Сегодня рекомендую книгу, о которой говорил в публикации про кастдев.

Это книга Роба Фитцпатрика с очень длинным названием «Спроси маму: как общаться с клиентами и подтвердить правоту своей бизнес-идеи, если все кругом врут?»

В ней на пальцах рассказывается о том, как проводить проблемные интервью с клиентами (т.е. те самые кастдевы), чтобы получить правдивые ответы на интересующие нас вопросы.

Именно информация из таких вот ответов и называется «золотой» - только на ее основе стоит принимать решения о создании или развития продукта и о той job to be done, которая важна для наших клиентов (читай, бенефициаров)

Например, вы удивитесь, но НЕ НАДО:

▪️рассказывать о своей идее собеседнику и спрашивать его мнение о ней (что ты думаешь о новом деле всей моей жизни?)

▪️задавать наводящие вопросы или те, что вынуждают собеседника выбирать социально-положительные ответы (как вы относитесь к опозданиям?)

▪️предлагать собеседнику опираться в ответе на гипотетический опыт (а стали бы вы платить за эту услугу?)

🤔Почему? Ответы внутри.

Они, кстати, будут полезны еще и в профессиях, которые предполагают проведение интервью: журналистам, hr-ам, аналитикам.

В общем, читайте книгу и спрашивайте маму почаще, чтобы приносить пользу и получать взамен больше 🙏

#доходы #материалы

P.S. Тссс! Всем, кто добавится ко мне в запрещенной сети и напишет в директ слово "кастдев", придет электронная версия книги 👌

Сегодня рекомендую книгу, о которой говорил в публикации про кастдев.

Это книга Роба Фитцпатрика с очень длинным названием «Спроси маму: как общаться с клиентами и подтвердить правоту своей бизнес-идеи, если все кругом врут?»

В ней на пальцах рассказывается о том, как проводить проблемные интервью с клиентами (т.е. те самые кастдевы), чтобы получить правдивые ответы на интересующие нас вопросы.

Именно информация из таких вот ответов и называется «золотой» - только на ее основе стоит принимать решения о создании или развития продукта и о той job to be done, которая важна для наших клиентов (читай, бенефициаров)

Например, вы удивитесь, но НЕ НАДО:

▪️рассказывать о своей идее собеседнику и спрашивать его мнение о ней (что ты думаешь о новом деле всей моей жизни?)

▪️задавать наводящие вопросы или те, что вынуждают собеседника выбирать социально-положительные ответы (как вы относитесь к опозданиям?)

▪️предлагать собеседнику опираться в ответе на гипотетический опыт (а стали бы вы платить за эту услугу?)

🤔Почему? Ответы внутри.

Они, кстати, будут полезны еще и в профессиях, которые предполагают проведение интервью: журналистам, hr-ам, аналитикам.

В общем, читайте книгу и спрашивайте маму почаще, чтобы приносить пользу и получать взамен больше 🙏

#доходы #материалы

P.S. Тссс! Всем, кто добавится ко мне в запрещенной сети и напишет в директ слово "кастдев", придет электронная версия книги 👌

Цифровая пятница: экономические онлайн-игры или финансовые пирамиды

💵$5-6 млн

- в такую сумму оцениваются потери россиян на финансовых пирамидах, которые маскируются под мошеннические онлайн-игры.

📍Потребность в дополнительных доходах иногда толкает на поиски «легких» денег, а мошенники и рады предложить множество подобных возможностей. Одной из них стали экономические онлайн-игры, но необычные, мошеннические.

Чаще всего они привлекают игроманов и азартных людей; тех, кто попал в сложную финансовую ситуацию; пожилых; а также молодежь в поиске денег.

И вот какие у этих игр-финансовых пирамид отличительные особенности:

▪️не создается пользы, которая бы приносила деньги

▪️реклама возможности быстрого и легкого заработка

▪️обещание высоких доходов при минимальных рисках

▪️незначительная сумма, необходимая для участия

▪️работа по принципу «заплати и получи возможность выиграть» или «купи и приведи друга, который купит» или «постоянно докупай игровую активность с возможностью вывода в дальнейшем"

▪️отсутствие внутри игры соревновательного элемента

▪️сильная зависимость от постоянного привлечения новых игроков

▪️использование игровой валюты (или криптовалюты) с рекламой возможности ее вывода на реальные счета

📍Таких замаскированных финансовых пирамид очень много – уже известно около 100 разновидностей. Не утешают даже утверждения ЦБ о том, что 98% мошенников выявляется через 3-5 дней после начала их активного продвижения в Сети.

📍Люди, вкладывающие деньги в подобные «игры» могут первое время даже получать обратно какие-то выплаты для усыпления бдительности и увеличения следующих взносов или покупок. Но рано или поздно (чаще рано) возможность вывода исчезает, а проект закрывается.

Реальных схем заработка на подобной активности очень и очень мало – это под силу лишь малому числу профессионалов, среди которых нам, конечно же, хотелось бы оказаться, но, скорее всего, не придётся.

#цифры #защита

P.S. А вы играете в подобные игры? Какие знаете?

💵$5-6 млн

- в такую сумму оцениваются потери россиян на финансовых пирамидах, которые маскируются под мошеннические онлайн-игры.

📍Потребность в дополнительных доходах иногда толкает на поиски «легких» денег, а мошенники и рады предложить множество подобных возможностей. Одной из них стали экономические онлайн-игры, но необычные, мошеннические.

Чаще всего они привлекают игроманов и азартных людей; тех, кто попал в сложную финансовую ситуацию; пожилых; а также молодежь в поиске денег.

И вот какие у этих игр-финансовых пирамид отличительные особенности:

▪️не создается пользы, которая бы приносила деньги

▪️реклама возможности быстрого и легкого заработка

▪️обещание высоких доходов при минимальных рисках

▪️незначительная сумма, необходимая для участия

▪️работа по принципу «заплати и получи возможность выиграть» или «купи и приведи друга, который купит» или «постоянно докупай игровую активность с возможностью вывода в дальнейшем"

▪️отсутствие внутри игры соревновательного элемента

▪️сильная зависимость от постоянного привлечения новых игроков

▪️использование игровой валюты (или криптовалюты) с рекламой возможности ее вывода на реальные счета

📍Таких замаскированных финансовых пирамид очень много – уже известно около 100 разновидностей. Не утешают даже утверждения ЦБ о том, что 98% мошенников выявляется через 3-5 дней после начала их активного продвижения в Сети.

📍Люди, вкладывающие деньги в подобные «игры» могут первое время даже получать обратно какие-то выплаты для усыпления бдительности и увеличения следующих взносов или покупок. Но рано или поздно (чаще рано) возможность вывода исчезает, а проект закрывается.

Реальных схем заработка на подобной активности очень и очень мало – это под силу лишь малому числу профессионалов, среди которых нам, конечно же, хотелось бы оказаться, но, скорее всего, не придётся.

#цифры #защита

P.S. А вы играете в подобные игры? Какие знаете?

Воскресный мэтч

Давно хотел начать делиться с вами короткими подборками того, чем интересуюсь сам: когда - по финансам, когда - для расширения кругозора, когда - ради развлечения.

Встречайте, первый воскресный мэтч:

1⃣ Посчитайте, сколько понадобится таких планет, как наша Земля, чтобы все люди в мире жили так же, как и вы сами (тем же образом жизни). В моем случае – целых 2,7 Земли.

Бонусом идет неожиданный взгляд на то, как можно измерить свой уровень жизни социально-ответственным способом.

2⃣ Почему собаки живут так мало – от Топлес (полезно владельцам домашних животных и родителям).

3⃣ Необычайно чистые и красивые песни-озвучки мультиков от певицы Анастасии Отт aka nottka_.

А еще зарубежные хиты, переведенные на русский и спетые очень близко к оригиналу 👏

4⃣ Зачем предпринимателю (а на самом деле любому человеку) знать и понимать, чего он желает и хочет? Ради увеличения личного дохода! – отличный разбор от Михаила Гребенюка.

5⃣ Еще один способ провести вечер с музыкой: старые-добрые (а иногда нет) песни в новом прочтении от неожиданных исполнителей - в Лаборатории музыки Антона Беляева.

Для меня, например, наконец-то открылась песня «Фантазёр».

#мэтч

P.S. Это единственная рубрика, где в комментариях можно оставлять ссылки и рекомендации (в остальных случаях они, скорее всего, будут удалены) – поэтому советуйте то, что интересно вам!

Если что, спам все равно будет удаляться 😉

Давно хотел начать делиться с вами короткими подборками того, чем интересуюсь сам: когда - по финансам, когда - для расширения кругозора, когда - ради развлечения.

Встречайте, первый воскресный мэтч:

1⃣ Посчитайте, сколько понадобится таких планет, как наша Земля, чтобы все люди в мире жили так же, как и вы сами (тем же образом жизни). В моем случае – целых 2,7 Земли.

Бонусом идет неожиданный взгляд на то, как можно измерить свой уровень жизни социально-ответственным способом.

2⃣ Почему собаки живут так мало – от Топлес (полезно владельцам домашних животных и родителям).

3⃣ Необычайно чистые и красивые песни-озвучки мультиков от певицы Анастасии Отт aka nottka_.

А еще зарубежные хиты, переведенные на русский и спетые очень близко к оригиналу 👏

4⃣ Зачем предпринимателю (а на самом деле любому человеку) знать и понимать, чего он желает и хочет? Ради увеличения личного дохода! – отличный разбор от Михаила Гребенюка.

5⃣ Еще один способ провести вечер с музыкой: старые-добрые (а иногда нет) песни в новом прочтении от неожиданных исполнителей - в Лаборатории музыки Антона Беляева.

Для меня, например, наконец-то открылась песня «Фантазёр».

#мэтч

P.S. Это единственная рубрика, где в комментариях можно оставлять ссылки и рекомендации (в остальных случаях они, скорее всего, будут удалены) – поэтому советуйте то, что интересно вам!

Если что, спам все равно будет удаляться 😉

www.footprintcalculator.org

How many planets does it take to sustain your lifestyle?

Calculate your Ecological Footprint. Find out how many planets would be needed if everyone in the world lived like you?

По понятиям: банкнотный и монетный ряд

Рассуждения о фиатных деньгах были бы неполными без одной детали – банкнотного и монетного ряда.

📍Так называют совокупность всех видов банкнот и монет, которые используются в конкретной стране. При этом в него входят банкноты и монеты всех серий, которые когда-либо были выпущены и продолжают оставаться в ходу, т.е. всё ещё используются официально.

Дальше, для простоты я объединю банкноты и монеты в один ряд и буду называть его банкнотным.

▪️Примечательность банкнотного ряда заключается в том, что он очень единообразен в большинстве стран мира. А формат ряда (банкноты или монеты) вместе с их номиналами (единицы, сотни, тысячи и пр.) могут отражать те или иные внутренние экономические процессы.

Например, задумывались ли вы о том, почему в России больше всего в ходу монеты в 1, 2, 5 и 10 рублей, а также купюры в 50, 100, 500, 1000 и 5000 рублей?

Ведь и в Евросоюзе – те же монеты в 1 и 2 евро + банкноты в 5, 10, 20, 50, 100, 200 и 500 евро. Даже в Китае или в Нигерии будет примерно то же самое. Почему практически нет денег номиналом в 4 единицы, в 60, в 700 или в 3000?

▪️Номинал банкнот и монет, какая бы это ни была страна или часть света, должен решать одну и ту же математическую задачку – с помощью минимального числа «монетных» и «банкнотных» номиналов давать возможность использовать любую сумму.

Поэтому модель номиналов «1-2-5» является практически универсальной и используется повсеместно – из нее можно получить любую необходимую сумму (ну и сдачу в придачу).

▪️Одновременно с этим номинал самой крупной купюры не должен составлять больше половины средней зарплаты в стране. Иначе такие банкноты просто не будут пользоваться спросом и популярностью. Поэтому в Европе нет купюры больше 500 евро, да и ее найти или использовать каждый день не так уж непросто.

Кстати, самый крупный номинал в мире – у Вьетнама, где есть купюра в 500 тысяч донгов.

📍Виды и размер номиналов банкнотного ряда могут кое-что рассказать об экономике страны-эмитента.

▪️Например, если в ходу много мелких номиналов (у монет) или есть очень крупные купюры, вероятно, что страна испытывает хронические трудности в экономике – невысокие доходы населения или сильные инфляционные процессы. А может и все сразу.

▪️Если крупных номиналов нет, это может быть сигналом об общем уровне благосостояния граждан. Например, в Таиланде самая крупная банкнота это 1000 бат, а местные банкоматы имеют ограничение по количеству выдаваемых купюр в 25-30 штук за один раз.

Среднемесячная зарплата тайцев как раз-таки находится на уровне в 25-30 тысяч бат.

📍Обычно одна или несколько банкнот в банкнотном ряду представлены и виде монет. А выбор в пользу того, что именно выпускать, зависит от себестоимости эмиссии и обращения денег.

▪️Так, в России возвращаются в оборот купюры в 5 и 10 рублей, помните такие? Ранее их заменили на более дорогостоящие монеты, потому что пятерки и десятки очень быстро изнашивались и их постоянно приходилось допечатывать на замену. А монеты хоть и дороже при выпуске, но служат гораздо дольше. Сейчас технологии печати изменились, поэтому купюры могут стать более долговечными.

▪️Есть даже полимерные (считай пластиковые) банкноты – их прочность и долговечность еще выше. Например, во Вьетнаме с такими деньгами можно купаться или стирать их в стиральной машине.

Кстати, рост популярности 5 и 10 рублей (учитывая их текущую покупательскую способность) может давать не очень утешительные сигналы о динамике среднего благосостояния россиян.

#попонятиям #доходы #банки

P.S. А вы как часто пользуетесь наличкой? Какая самая популярная купюра в вашем кошельке?

Рассуждения о фиатных деньгах были бы неполными без одной детали – банкнотного и монетного ряда.

📍Так называют совокупность всех видов банкнот и монет, которые используются в конкретной стране. При этом в него входят банкноты и монеты всех серий, которые когда-либо были выпущены и продолжают оставаться в ходу, т.е. всё ещё используются официально.

Дальше, для простоты я объединю банкноты и монеты в один ряд и буду называть его банкнотным.

▪️Примечательность банкнотного ряда заключается в том, что он очень единообразен в большинстве стран мира. А формат ряда (банкноты или монеты) вместе с их номиналами (единицы, сотни, тысячи и пр.) могут отражать те или иные внутренние экономические процессы.

Например, задумывались ли вы о том, почему в России больше всего в ходу монеты в 1, 2, 5 и 10 рублей, а также купюры в 50, 100, 500, 1000 и 5000 рублей?

Ведь и в Евросоюзе – те же монеты в 1 и 2 евро + банкноты в 5, 10, 20, 50, 100, 200 и 500 евро. Даже в Китае или в Нигерии будет примерно то же самое. Почему практически нет денег номиналом в 4 единицы, в 60, в 700 или в 3000?

▪️Номинал банкнот и монет, какая бы это ни была страна или часть света, должен решать одну и ту же математическую задачку – с помощью минимального числа «монетных» и «банкнотных» номиналов давать возможность использовать любую сумму.

Поэтому модель номиналов «1-2-5» является практически универсальной и используется повсеместно – из нее можно получить любую необходимую сумму (ну и сдачу в придачу).

▪️Одновременно с этим номинал самой крупной купюры не должен составлять больше половины средней зарплаты в стране. Иначе такие банкноты просто не будут пользоваться спросом и популярностью. Поэтому в Европе нет купюры больше 500 евро, да и ее найти или использовать каждый день не так уж непросто.

Кстати, самый крупный номинал в мире – у Вьетнама, где есть купюра в 500 тысяч донгов.

📍Виды и размер номиналов банкнотного ряда могут кое-что рассказать об экономике страны-эмитента.

▪️Например, если в ходу много мелких номиналов (у монет) или есть очень крупные купюры, вероятно, что страна испытывает хронические трудности в экономике – невысокие доходы населения или сильные инфляционные процессы. А может и все сразу.