#США #бюджет #ставки #ФРС

В общем-то уже можно подвести предварительные итоги апрельских налоговых изъятий в США, на 22 апреля Минфин США сложил на счета $956 млрд, т.е. +$181 млрд с конца марта, что лишь на $51 млрд лучше, чем в 2023 году. При этом, в прошлом году Минфин гасил долги активнее.

Поступления в бюджет выросли за 16 рабочих дней апреля с $622 млрд в 2023 году до $707 млрд в 2024 году, т.е. на $85 млрд. Но расходы росли сопоставимо средств из бюджета стремительно выросло с $378 млрд .... в 2023 году до $469 млрд в 2024 году, т.е. на $91 млрд. Пока скорее можно говорить, что надежды на существенное улучшение бюджета себя не оправдали.

Изъятие долларовой активности было типичным для апреля, дальше Йеллен начнет возвращать доллары в систему. Хотя для бюджета в общем-то история скорее негативна, т.к. надежды на существенный рост налогов за 2023 год пока не оправдываются.

@truecon

В общем-то уже можно подвести предварительные итоги апрельских налоговых изъятий в США, на 22 апреля Минфин США сложил на счета $956 млрд, т.е. +$181 млрд с конца марта, что лишь на $51 млрд лучше, чем в 2023 году. При этом, в прошлом году Минфин гасил долги активнее.

Поступления в бюджет выросли за 16 рабочих дней апреля с $622 млрд в 2023 году до $707 млрд в 2024 году, т.е. на $85 млрд. Но расходы росли сопоставимо средств из бюджета стремительно выросло с $378 млрд .... в 2023 году до $469 млрд в 2024 году, т.е. на $91 млрд. Пока скорее можно говорить, что надежды на существенное улучшение бюджета себя не оправдали.

Изъятие долларовой активности было типичным для апреля, дальше Йеллен начнет возвращать доллары в систему. Хотя для бюджета в общем-то история скорее негативна, т.к. надежды на существенный рост налогов за 2023 год пока не оправдываются.

@truecon

#Россия #инфляция #ставки #БанкРоссии

Росстат опубликовал последний перед заседанием по ставкам отчет по инфляции, 0.08% н/н, 0.37% с начала месяца и 2.33% с начала года, годовая инфляция осталась в районе 7.8% м/м. Но замедление инфляции на неделе во многом связано с динамикой волатильных составляющих цен на плодоовощи. Значимо на позицию по ставке это вряд ли повлияет пока на конец года траектория инфляции далека от цели Банка России. Интересно будет как ЦБ оценит новый прогноз, который предполагает более сильный рост экономики, потребления, бюджетных расходов и ослабление рубля... но он явно скорее задает проинфляционный фон.

Рубль на достаточно пессимистичный прогноз решил отреагировать ростом, хотя это, конечно, налоги на фоне заходящей за прошлые периоды выручки – в апреле квартальный НДД никто не отменял.

Пока неизменность ставки и нейтральный сигнал все же остается базовым сценарием, проинфляционные факторы доминируют, хотя сдержанная инфляция в моменте позволяет оставаться в текущей позиции ДКП. Выжидательная позиция в такой ситуации выглядит наиболее рациональной. Логично ждать повышения прогноза по росту ВВП до 2-3%, повышения диапазона средней ставки до 14.5-16.5% на 2024 год, причем я бы предположил более значимое повышение прогноза по ставке на 2025-2026 годы. Нужно объективно сказать, что нейтральная ставка 6-7% на трехлетнем горизонте пока выглядит слишком оптимистично.

@truecon

Росстат опубликовал последний перед заседанием по ставкам отчет по инфляции, 0.08% н/н, 0.37% с начала месяца и 2.33% с начала года, годовая инфляция осталась в районе 7.8% м/м. Но замедление инфляции на неделе во многом связано с динамикой волатильных составляющих цен на плодоовощи. Значимо на позицию по ставке это вряд ли повлияет пока на конец года траектория инфляции далека от цели Банка России. Интересно будет как ЦБ оценит новый прогноз, который предполагает более сильный рост экономики, потребления, бюджетных расходов и ослабление рубля... но он явно скорее задает проинфляционный фон.

Рубль на достаточно пессимистичный прогноз решил отреагировать ростом, хотя это, конечно, налоги на фоне заходящей за прошлые периоды выручки – в апреле квартальный НДД никто не отменял.

Пока неизменность ставки и нейтральный сигнал все же остается базовым сценарием, проинфляционные факторы доминируют, хотя сдержанная инфляция в моменте позволяет оставаться в текущей позиции ДКП. Выжидательная позиция в такой ситуации выглядит наиболее рациональной. Логично ждать повышения прогноза по росту ВВП до 2-3%, повышения диапазона средней ставки до 14.5-16.5% на 2024 год, причем я бы предположил более значимое повышение прогноза по ставке на 2025-2026 годы. Нужно объективно сказать, что нейтральная ставка 6-7% на трехлетнем горизонте пока выглядит слишком оптимистично.

@truecon

#Россия #экономика #инфляция #рубль #ставки

Минутка рублепессимизма

Reuters опубликовал новые сценарные прогнозы Минэка. Собрал пару картинок ...

В стрессовом сценарии нефть будет ~$60 по Brent и ~$45, экспорт упадет не радикально - до $362 млрд (-$62) млрд, а импорт останется стабильным около $300 млрд, а в рублевом выражении вырастет на 41%.

Рубль на этом фоне должен улететь на 120 (+42%) ... зато ВВП, розничный товарооборот и доходы растут при любой погоде ... и при любой погоде инфляция возвращается к 4% через два года.

P.S.: В реальности, при таком росте товарооборота, импорте и курсе инфляция 4% выглядит футуристично.

@truecon

Минутка рублепессимизма

Reuters опубликовал новые сценарные прогнозы Минэка. Собрал пару картинок ...

В стрессовом сценарии нефть будет ~$60 по Brent и ~$45, экспорт упадет не радикально - до $362 млрд (-$62) млрд, а импорт останется стабильным около $300 млрд, а в рублевом выражении вырастет на 41%.

Рубль на этом фоне должен улететь на 120 (+42%) ... зато ВВП, розничный товарооборот и доходы растут при любой погоде ... и при любой погоде инфляция возвращается к 4% через два года.

P.S.: В реальности, при таком росте товарооборота, импорте и курсе инфляция 4% выглядит футуристично.

@truecon

{kind=link}

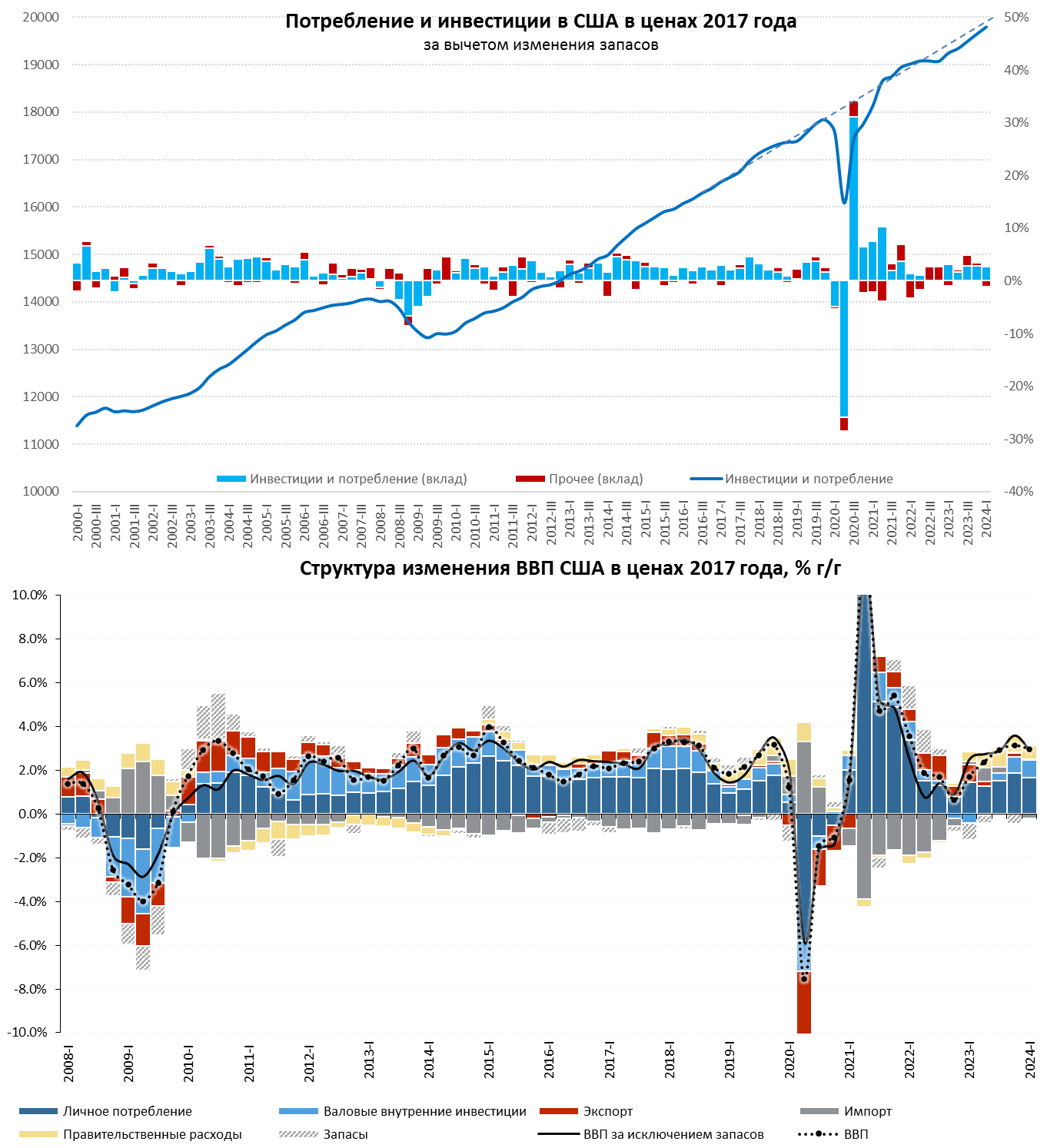

#США #экономика #ВВП

США: рост за счет потребления

Экономика США в первом квартале зафиксировала замедление до 1.6% (saar), что соответствует квартальному росту 0.4% кв/кв, годовой прирост ВВП замедлился до 3% г/г. Фактически весь прирост экономики был обусловлен ростом потребления, вклад которого в прирост 1.7 п.п. ВВП, причем рост сконцентрирован исключительно в секторе услуг (1.8 п.п. ВВП), а вот рост потребления товаров нет (вклад -0.1 п.п ВВП).

С инвестициями все похуже, хотя положительный вклад в рост ВВП на уровне 0.9 п.п. есть, большая часть его обусловлена инвестициями в интеллектуальную собственность (достаточно виртуальными) и жилую недвижимость. При этом, динамика запасов второй квартал отрицательна, что может говорить скорее в пользу больших рисков инфляции.

Чистый экспорт в этот раз дал отрицательный вклад в рост ВВП (-1 п.п) по причине существенного роста импорта. Вклад госрасходов в рост ВВП снизился до 0.2 п.п.

Вклад потребления и инвестиций в рост ВВП был 2.6 п.п. против 2.8 п.п. кварталом ранее, т.е. здесь все стабильно растет, но этот рост сопровождался сокращением запасов и увеличением импорта.

Если смотреть в целом – то мы видим рост потребления, рост импорта и сокращение запасов, что скорее инфляционная история, что и выражается в росте дефлятора ВВП до 3%, а дефлятора потребления до 3.4%.

P.S.: Несмотря на замедление роста ВВП отчет скорее проинфляционный ... UST 10 выше 4.7%, что логично.

@truecon

США: рост за счет потребления

Экономика США в первом квартале зафиксировала замедление до 1.6% (saar), что соответствует квартальному росту 0.4% кв/кв, годовой прирост ВВП замедлился до 3% г/г. Фактически весь прирост экономики был обусловлен ростом потребления, вклад которого в прирост 1.7 п.п. ВВП, причем рост сконцентрирован исключительно в секторе услуг (1.8 п.п. ВВП), а вот рост потребления товаров нет (вклад -0.1 п.п ВВП).

С инвестициями все похуже, хотя положительный вклад в рост ВВП на уровне 0.9 п.п. есть, большая часть его обусловлена инвестициями в интеллектуальную собственность (достаточно виртуальными) и жилую недвижимость. При этом, динамика запасов второй квартал отрицательна, что может говорить скорее в пользу больших рисков инфляции.

Чистый экспорт в этот раз дал отрицательный вклад в рост ВВП (-1 п.п) по причине существенного роста импорта. Вклад госрасходов в рост ВВП снизился до 0.2 п.п.

Вклад потребления и инвестиций в рост ВВП был 2.6 п.п. против 2.8 п.п. кварталом ранее, т.е. здесь все стабильно растет, но этот рост сопровождался сокращением запасов и увеличением импорта.

Если смотреть в целом – то мы видим рост потребления, рост импорта и сокращение запасов, что скорее инфляционная история, что и выражается в росте дефлятора ВВП до 3%, а дефлятора потребления до 3.4%.

P.S.: Несмотря на замедление роста ВВП отчет скорее проинфляционный ... UST 10 выше 4.7%, что логично.

@truecon

{kind=link}

#США #Минфин #ставки #долг #дефицит #ФРС

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Иностранные ЦБ концентрируют долларовый «кэш»

ФРС на неделе особо не активничала, активы сократились на скромные $3 млрд за счет ипотеки. Минфин США тоже прошел пик налоговых изъятий и за неделю остатки на счетах в ФРС практически не изменились, составив $929 млрд, при этом Минфин погасил рыночного долга на $29 млрд, но компенсировал это поступлением налогов. Объём обратного РЕПО вырос за счет операций иностранцев на $13 млрд (внутренние участники практически не изменили объем RRP).

Несмотря на то, что основные операции больших изменений не демонстрировали, резко выросли «прочие» депозиты в ФРС (+$31 млрд) и депозиты иностранных ЦБ в ФРС (~$18 млрд), что привело к сокращению банковской ликвидности на $58 млрд - уровень долларовой ликвидности остается пониженным - ниже $3.3 трлн. Отдельно стоит заметить, что одновременно сократился объем бумаг иностранных ЦБ в ФРС (-$14 млрд).

‼️ Операции иностранцев могут указывать, что идет концетрация долларового «кэша», вероятно, под интервенции (это может быть не только Банк Японии, но и Кореи и т.п.).

P.S.: Давление на госдолг США продолжилось, но это ожидаемо.

@truecon

Иностранные ЦБ концентрируют долларовый «кэш»

ФРС на неделе особо не активничала, активы сократились на скромные $3 млрд за счет ипотеки. Минфин США тоже прошел пик налоговых изъятий и за неделю остатки на счетах в ФРС практически не изменились, составив $929 млрд, при этом Минфин погасил рыночного долга на $29 млрд, но компенсировал это поступлением налогов. Объём обратного РЕПО вырос за счет операций иностранцев на $13 млрд (внутренние участники практически не изменили объем RRP).

Несмотря на то, что основные операции больших изменений не демонстрировали, резко выросли «прочие» депозиты в ФРС (+$31 млрд) и депозиты иностранных ЦБ в ФРС (~$18 млрд), что привело к сокращению банковской ликвидности на $58 млрд - уровень долларовой ликвидности остается пониженным - ниже $3.3 трлн. Отдельно стоит заметить, что одновременно сократился объем бумаг иностранных ЦБ в ФРС (-$14 млрд).

‼️ Операции иностранцев могут указывать, что идет концетрация долларового «кэша», вероятно, под интервенции (это может быть не только Банк Японии, но и Кореи и т.п.).

P.S.: Давление на госдолг США продолжилось, но это ожидаемо.

@truecon

#США #инфляция #ставки #экономика #ФРС

США: инфляция застряла на повышенных уровнях

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

США: инфляция застряла на повышенных уровнях

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

#BOJ #Япония #ставки #JPY #fx

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Forwarded from Правительство России

❗️Правительство утвердило постановление о продлении требования по обязательной продаже валютной выручки

Правительство утвердило постановление, продлевающее требование об обязательной репатриации иностранной валюты и продаже валютной выручки по внешнеторговым контрактам для отдельных крупнейших российских экспортеров до 30 апреля 2025 года. Решение будет способствовать сохранению стабильности валютного курса и устойчивости российского финансового рынка.

Как и прежде, требование касается конкретного перечня экспортеров, состоящего из 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Эти компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от их экспортных контрактов. При этом подписанным постановлением с 90 до 120 дней увеличен срок зачисления экспортерами валютной выручки на свои счета со дня передачи нерезидентам товаров, выполнения для них работ и оказания услуг в соответствии с внешнеторговыми контрактами.

Требование об обязательной репатриации иностранной валюты и продаже валютной выручки было введено указом Президента в октябре 2023 года. Эта мера показала свою эффективность. Она помогла стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности и дала возможность покрыть дефицит валюты, необходимой импортерам для сохранения поставок продукции в Россию.

Решение принято по указу Президента.

Правительство утвердило постановление, продлевающее требование об обязательной репатриации иностранной валюты и продаже валютной выручки по внешнеторговым контрактам для отдельных крупнейших российских экспортеров до 30 апреля 2025 года. Решение будет способствовать сохранению стабильности валютного курса и устойчивости российского финансового рынка.

Как и прежде, требование касается конкретного перечня экспортеров, состоящего из 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Эти компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от их экспортных контрактов. При этом подписанным постановлением с 90 до 120 дней увеличен срок зачисления экспортерами валютной выручки на свои счета со дня передачи нерезидентам товаров, выполнения для них работ и оказания услуг в соответствии с внешнеторговыми контрактами.

Требование об обязательной репатриации иностранной валюты и продаже валютной выручки было введено указом Президента в октябре 2023 года. Эта мера показала свою эффективность. Она помогла стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности и дала возможность покрыть дефицит валюты, необходимой импортерам для сохранения поставок продукции в Россию.

Решение принято по указу Президента.

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

#BOJ #JPY #Япония #доллар #интервенции

Игра Японии с рынком ... интервенция

Рынок все же, похоже, дожал власти Японии на интервенцию, после забега курса японской валюты к 160 йен за доллар. Хотя главный по валюте Масато Канда заявил «Пока без комментариев», но по характеру движений курса и масштабу колебаний (падение с 160 до 155) все говорит об интервенции. Тем более, что перед этим иностранные ЦБ явно консолидировали долларовый "кэш".

Учитывая тонкий рынок, объемы скорее всего не очень большие, но здесь важны даже не объемы, а начало процесса. Фундаментально это мало что меняет, пока йену можно занять под 0% и сложить под 5+% в доллар ... давление будет присутствовать, а интервенции создают возможность с увеличивать позицию керри по более приемлемому курсу.

@truecon

Игра Японии с рынком ... интервенция

Рынок все же, похоже, дожал власти Японии на интервенцию, после забега курса японской валюты к 160 йен за доллар. Хотя главный по валюте Масато Канда заявил «Пока без комментариев», но по характеру движений курса и масштабу колебаний (падение с 160 до 155) все говорит об интервенции. Тем более, что перед этим иностранные ЦБ явно консолидировали долларовый "кэш".

Учитывая тонкий рынок, объемы скорее всего не очень большие, но здесь важны даже не объемы, а начало процесса. Фундаментально это мало что меняет, пока йену можно занять под 0% и сложить под 5+% в доллар ... давление будет присутствовать, а интервенции создают возможность с увеличивать позицию керри по более приемлемому курсу.

@truecon

#BOJ #Япония #ставки #JPY #fx

Банк Японии, похоже, зарядил еще одну интервенцию под заседание ФРС. Системно это мало что изменит, но даст передышку ЦБ перед длинными выходными.

P.S.: Системно это ничего не меняет, скорее даст рынку возможность продавать йену некоторое время подороже за счет ЦБ.

@truecon

Банк Японии, похоже, зарядил еще одну интервенцию под заседание ФРС. Системно это мало что изменит, но даст передышку ЦБ перед длинными выходными.

P.S.: Системно это ничего не меняет, скорее даст рынку возможность продавать йену некоторое время подороже за счет ЦБ.

@truecon