#США #долг #дефолт #Кризис #Минфин

Переговорщики республиканцев по лимиту госдолга назвали переговорщиков от Белого дома "неразумными" и поставили переговоры на паузу. Белый дом заявил, что сделка все еще возможна. Оставив рынки в ожидании...

Дж.Йеллен на встрече с банкирами заявила руководителям банков в четверг, что после серии банковских банкротств могут потребоваться дополнительные слияния ... хотя в пресс-релизе Минфина заявляла, как всегда, о надежности банковской системы.

Правда чуть сгладил повестку Дж.Пауэлл, который сегодня был склонен к мягкости дав достаточно явный сигнал на паузу в цикле повышения ставок, указав, что ФРС, учитывая как далеко она продвинулась, может себе позволить себе изучить ситуацию. Хотя что он еще мог сказать в компании Бена Бернанке.... рынок стал больше верить в то, что никакого повышения не будет, хотя ряд представителей ФРС высказывались жестко на неделе.

Цирк продолжается ...

@truecon

Переговорщики республиканцев по лимиту госдолга назвали переговорщиков от Белого дома "неразумными" и поставили переговоры на паузу. Белый дом заявил, что сделка все еще возможна. Оставив рынки в ожидании...

Дж.Йеллен на встрече с банкирами заявила руководителям банков в четверг, что после серии банковских банкротств могут потребоваться дополнительные слияния ... хотя в пресс-релизе Минфина заявляла, как всегда, о надежности банковской системы.

Правда чуть сгладил повестку Дж.Пауэлл, который сегодня был склонен к мягкости дав достаточно явный сигнал на паузу в цикле повышения ставок, указав, что ФРС, учитывая как далеко она продвинулась, может себе позволить себе изучить ситуацию. Хотя что он еще мог сказать в компании Бена Бернанке.... рынок стал больше верить в то, что никакого повышения не будет, хотя ряд представителей ФРС высказывались жестко на неделе.

Цирк продолжается ...

@truecon

#США #банки #Кризис #ФРС #долг #ставки #доллар

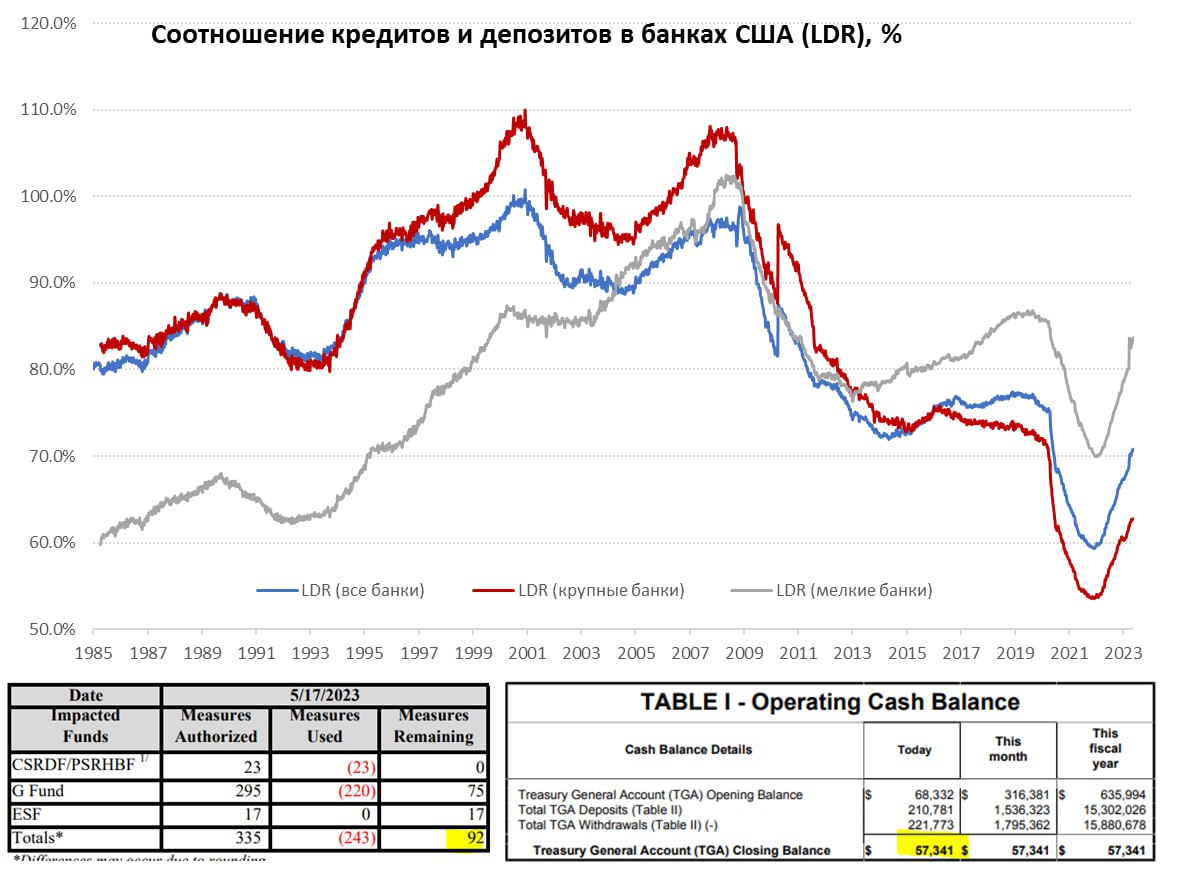

США: депозиты сокращаются, у Минфина осталось $57 млрд

Сокращение депозитов в банках США продолжается, но уже в достаточно ровном режиме (-$26.4 млрд за неделю), в основном из крупных банков (-$21.6 млрд за неделю). Соотношение кредитов и депозитов продолжает расти (70.8%), у мелких банков оно уже высокое (83.7%) и в этом плане Дж.Йеллен вполне права – еще предстоят поглощения. Это обусловлено тем, что малые банки уже не имеют избыточной ликвидности и вынуждены фондироваться дорого рыночными займами, при большом портфеле долгосрочных кредитов под недвижимость с низкими ставками.

Ситуация очень сильно расслоилась: у малых банков уже нет запаса дешевой ликвидности (весь кэш фондирован рыночными займами), у крупных банков ~$0.5-0.6 трлн еще есть. Если решение по потолку госдолга будет полноценным – то Минфин США этот кэш заберет из системы. Но пока больше вероятность временного решения повышения потолка на пару месяцев - это особо ничего не изменит. За последний день бюджет потратил еще $11 млрд со счета в ФРС осталось $57 млрд кэша. Правда «чрезвыечайные» меры Йеллен не использовала, их остается еще на $92 млрд, так что деньги еще есть.

«Я все еще верю, что мы сможем избежать дефолта и сделаем что-то приличное», — сказал Байден в субботу в Японии.

@truecon

США: депозиты сокращаются, у Минфина осталось $57 млрд

Сокращение депозитов в банках США продолжается, но уже в достаточно ровном режиме (-$26.4 млрд за неделю), в основном из крупных банков (-$21.6 млрд за неделю). Соотношение кредитов и депозитов продолжает расти (70.8%), у мелких банков оно уже высокое (83.7%) и в этом плане Дж.Йеллен вполне права – еще предстоят поглощения. Это обусловлено тем, что малые банки уже не имеют избыточной ликвидности и вынуждены фондироваться дорого рыночными займами, при большом портфеле долгосрочных кредитов под недвижимость с низкими ставками.

Ситуация очень сильно расслоилась: у малых банков уже нет запаса дешевой ликвидности (весь кэш фондирован рыночными займами), у крупных банков ~$0.5-0.6 трлн еще есть. Если решение по потолку госдолга будет полноценным – то Минфин США этот кэш заберет из системы. Но пока больше вероятность временного решения повышения потолка на пару месяцев - это особо ничего не изменит. За последний день бюджет потратил еще $11 млрд со счета в ФРС осталось $57 млрд кэша. Правда «чрезвыечайные» меры Йеллен не использовала, их остается еще на $92 млрд, так что деньги еще есть.

«Я все еще верю, что мы сможем избежать дефолта и сделаем что-то приличное», — сказал Байден в субботу в Японии.

@truecon

{kind=link}

#США #долг #дефицит #ставки #Минфин #ФРС

Пока все ждут очередной встречи Дж.Байдена и республиканцев на тему повышения потолка госдолга, CDS на госдолг США подтянулся еще повыше и поставил новые рекорды. Учитывая, что ликвидность в CDS не очень высока – можно посмотреть на спреды векселей Казначейства погашением 30 мая (3.6%) и 1 июня (5.47%) - 187 б.п. что в общем-то подтверждает состояние рынка CDS… но желающих заработать сотни % годовых на закрытии арбитража не находится.

Дж.Йеллен заявила, что бюджет вряд ли дотянет до 15 июня, когда пойдут квартальные налоги, хотя она, конечно, понимает, что какие-то расходы (не связанные с долгом) можно придержать до поступления налогов. На самом деле в общем-то удар по «самому надежному» активу уже нанесен и это не только цирк с «потолком».

BlackRock, PIMCO и Vanguard указывают, что спокойная жизнь для рынка облигаций закончилась, волатильность резко выросла, ликвидность низкая… но самое главное, что ЦБ зажаты в тисках между повышенной инфляцией (о в особенности на среднесрочном горизонте) и слабым ростом и не могут действовать адекватно, что будет создавать неопределенность для рынка долговых активов.

По-хорошему большая волатильность означает большую премию за риск при среднесрочно большей инфляционной. Но это входит в противоречие с тем, что при текущем уровне долговой нагрузки заемщики не могут платить бОльшую премию за риск и инфляцию… и решать это придется в итоге ФРС (либо сокращать дефицит бюджета перераспределяя его в пользу обслуживания долга)… и это среднесрочная история.

Ну а пока один из главных ястребов ФРС и глава ФРБ Сент-Луиса Дж.Буллард хотел бы увидеть еще пару повышений ставки, чтобы быть уверенными в том, что удастся вернуть инфляцию к цели…

@truecon

Пока все ждут очередной встречи Дж.Байдена и республиканцев на тему повышения потолка госдолга, CDS на госдолг США подтянулся еще повыше и поставил новые рекорды. Учитывая, что ликвидность в CDS не очень высока – можно посмотреть на спреды векселей Казначейства погашением 30 мая (3.6%) и 1 июня (5.47%) - 187 б.п. что в общем-то подтверждает состояние рынка CDS… но желающих заработать сотни % годовых на закрытии арбитража не находится.

Дж.Йеллен заявила, что бюджет вряд ли дотянет до 15 июня, когда пойдут квартальные налоги, хотя она, конечно, понимает, что какие-то расходы (не связанные с долгом) можно придержать до поступления налогов. На самом деле в общем-то удар по «самому надежному» активу уже нанесен и это не только цирк с «потолком».

BlackRock, PIMCO и Vanguard указывают, что спокойная жизнь для рынка облигаций закончилась, волатильность резко выросла, ликвидность низкая… но самое главное, что ЦБ зажаты в тисках между повышенной инфляцией (о в особенности на среднесрочном горизонте) и слабым ростом и не могут действовать адекватно, что будет создавать неопределенность для рынка долговых активов.

По-хорошему большая волатильность означает большую премию за риск при среднесрочно большей инфляционной. Но это входит в противоречие с тем, что при текущем уровне долговой нагрузки заемщики не могут платить бОльшую премию за риск и инфляцию… и решать это придется в итоге ФРС (либо сокращать дефицит бюджета перераспределяя его в пользу обслуживания долга)… и это среднесрочная история.

Ну а пока один из главных ястребов ФРС и глава ФРБ Сент-Луиса Дж.Буллард хотел бы увидеть еще пару повышений ставки, чтобы быть уверенными в том, что удастся вернуть инфляцию к цели…

@truecon

#БанкРоссии #кредит #Россия #экономика

Банк России "закручивает гайки" по кредитам с высокими показателями долговой нагрузки (>80%).

@truecon

Банк России "закручивает гайки" по кредитам с высокими показателями долговой нагрузки (>80%).

@truecon

Forwarded from EMCR jobs

Котики, а давайте поговорим о рынке труда в финансовом секторе. Ждем вас с Анастасия Глебова, Наталья Лапина и Ольга Гурьянова в эту среду в 19:00 вот тут 👇👇👇

Зарегистрироваться

Зарегистрироваться

#Россия #рубль #нефть #экономика

Ставки, нефть и валюта...

По итогам совещания по экономическим вопросам появился ряд достаточно интересных поручений:

Правительству:

✔️ «обеспечить уточнение существующих и установление дополнительных индикаторов, используемых при определении цены на нефть для налогообложения нефтегазовых компаний, в том числе в целях снижения размера скидки, применяемой к мировой цене на нефть» - до 30 июня

После того, как цена Urals от Argus перестала отражать реальность, Минфин перешел к модели цены для налогообложения: или Urals, или Brent-$25 (берется максимальная цена из двух). Но не прошло и месяца как 2 мая Platts включил в корзину Brent американскую WTI Midland (которая в принципе дешевле), по сути «разбавив» бенчмарк более дешевой нефтью. В реальности есть лишь одно долгосрочное решение здесь – это в итоге перейти на свой бенчмарк нефти, ну м краткосрочное - просто снизить дисконт (Brent - 15...20).

✔️ «представить предложения по снижению размера процентных ставок по долгосрочным кредитам (займам) с учетом оценки влияния структуры государственных заимствований Российской Федерации на размер таких ставок.» - до 15 июня

Россия исторически «импортировала» долгосрочные капиталы у нерезидентов. Основным емким внутренним источником долгосрочного капитала в любой стране является пенсионный капитал (за счет длинной дюрации самого капитала), любые другие источники не могут являться ни емкими, ни устойчивыми. Минфин же пытается занимать длинные деньги на рынке, где их просто нет в нужном объеме, тем более сейчас. Итог: высокие доходности длинных ОФЗ и резкий наклон кривой доходности. Краткосрочно способ снизить давление на долгосрочные ставки – попробовать Минфину занимать более короткий долг (до 5 лет, а то и до 3 лет), при текущей долговой нагрузке в 15-20% ВВП это большого риска не несет, если не станет хронической историей. Но это также может ухудшить ситуацию для компаний, которые как раз на сроках 2-3 года и занимают. Долгосрочно такая стратеги может вести к большей чувствительности бюджета к изменениям ставок. Долгосрочное решение только одно – пенсионные капиталы.

Правительству и Банку России:

✔️ «...установление ежемесячного лимита в размере не более 1 млрд. долларов США на покупку резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации ... для осуществления расчетов по сделкам, которые совершаются на основании разрешений Правительственной комиссии по контролю за осуществлением иностранных инвестиций...» - до 1 июня

Покупка валюты на внутреннем рынке под сделки выкупа активов будет ограничена объемом $1 млрд в месяц, или $12 млрд в год (~$50 млн в день). Решение направлено на то, чтобы снизить влияние на курс рубля и волатильность. $12 млрд в год – это в пределах 2 рублей по курсу. Решит ли это вопрос волатильности курса – большой вопрос. Можно ведь не покупать валюту, а ее не продавать (может привести к сокращению продаж и ее накоплению )... можно покупать не на российском рынке и продавать рубли на оффшоре: они вернутся сюда уже как продажи рублей нерезидентами на российском рынке... либо через экспорт в рублях, сокращающий опять же продажи валюты на внутреннем рынке. В этом плане логичнее ограничивать не покупки валюты, а объем выплат/переводов в пользу нерезидентов сделав отдельный тип счетов (или даже облигаций). Иначе на валютный рынок давление все равно будет...

@truecon

Ставки, нефть и валюта...

По итогам совещания по экономическим вопросам появился ряд достаточно интересных поручений:

Правительству:

✔️ «обеспечить уточнение существующих и установление дополнительных индикаторов, используемых при определении цены на нефть для налогообложения нефтегазовых компаний, в том числе в целях снижения размера скидки, применяемой к мировой цене на нефть» - до 30 июня

После того, как цена Urals от Argus перестала отражать реальность, Минфин перешел к модели цены для налогообложения: или Urals, или Brent-$25 (берется максимальная цена из двух). Но не прошло и месяца как 2 мая Platts включил в корзину Brent американскую WTI Midland (которая в принципе дешевле), по сути «разбавив» бенчмарк более дешевой нефтью. В реальности есть лишь одно долгосрочное решение здесь – это в итоге перейти на свой бенчмарк нефти, ну м краткосрочное - просто снизить дисконт (Brent - 15...20).

✔️ «представить предложения по снижению размера процентных ставок по долгосрочным кредитам (займам) с учетом оценки влияния структуры государственных заимствований Российской Федерации на размер таких ставок.» - до 15 июня

Россия исторически «импортировала» долгосрочные капиталы у нерезидентов. Основным емким внутренним источником долгосрочного капитала в любой стране является пенсионный капитал (за счет длинной дюрации самого капитала), любые другие источники не могут являться ни емкими, ни устойчивыми. Минфин же пытается занимать длинные деньги на рынке, где их просто нет в нужном объеме, тем более сейчас. Итог: высокие доходности длинных ОФЗ и резкий наклон кривой доходности. Краткосрочно способ снизить давление на долгосрочные ставки – попробовать Минфину занимать более короткий долг (до 5 лет, а то и до 3 лет), при текущей долговой нагрузке в 15-20% ВВП это большого риска не несет, если не станет хронической историей. Но это также может ухудшить ситуацию для компаний, которые как раз на сроках 2-3 года и занимают. Долгосрочно такая стратеги может вести к большей чувствительности бюджета к изменениям ставок. Долгосрочное решение только одно – пенсионные капиталы.

Правительству и Банку России:

✔️ «...установление ежемесячного лимита в размере не более 1 млрд. долларов США на покупку резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации ... для осуществления расчетов по сделкам, которые совершаются на основании разрешений Правительственной комиссии по контролю за осуществлением иностранных инвестиций...» - до 1 июня

Покупка валюты на внутреннем рынке под сделки выкупа активов будет ограничена объемом $1 млрд в месяц, или $12 млрд в год (~$50 млн в день). Решение направлено на то, чтобы снизить влияние на курс рубля и волатильность. $12 млрд в год – это в пределах 2 рублей по курсу. Решит ли это вопрос волатильности курса – большой вопрос. Можно ведь не покупать валюту, а ее не продавать (может привести к сокращению продаж и ее накоплению )... можно покупать не на российском рынке и продавать рубли на оффшоре: они вернутся сюда уже как продажи рублей нерезидентами на российском рынке... либо через экспорт в рублях, сокращающий опять же продажи валюты на внутреннем рынке. В этом плане логичнее ограничивать не покупки валюты, а объем выплат/переводов в пользу нерезидентов сделав отдельный тип счетов (или даже облигаций). Иначе на валютный рынок давление все равно будет...

@truecon

{kind=link}

Forwarded from Банк России

💼 Банк России повышает с июня нормативы обязательных резервов

#США #долг #дефицит #ставки #Минфин #ФРС

Цирк продолжается

❗️UPD: опять не договорились....

Пока "ослы" со "слонами" делят бюджет и решают вопрос повышения потолка госдога, Минфин США думает как растянуть удовольствие и и выиграть время:

"Министерство финансов запросило федеральные агентства, могут ли они произвести предстоящие платежи позднее".

Дж.Йеллен, пишет очередные письма в которых по-прежнему "невозможно с уверенностью предсказать точную дату, когда Казначейство не сможет оплатить все счета правительства".

"Кэш" у Минфина немного подрос до $60.6 млрд и он еще не использовал "чрезвычайные" меры около $90 млрд. Это в принципе позволяет проскочить выплаты 1 июня, потому часть республиканцев ставят под сомнение дату дедлайна от Йеллен, полагая, что это инструмент давления... и это снова пугает рынки.

P.S.: Честно говоря у меня тоже есть сомнения в том, что 1 июня - это дедлайн, Минфин США начал этот месяц с запасом возможностей более $400 млрд, осталось около $150 млрд...

@truecon

Цирк продолжается

❗️UPD: опять не договорились....

Пока "ослы" со "слонами" делят бюджет и решают вопрос повышения потолка госдога, Минфин США думает как растянуть удовольствие и и выиграть время:

"Министерство финансов запросило федеральные агентства, могут ли они произвести предстоящие платежи позднее".

Дж.Йеллен, пишет очередные письма в которых по-прежнему "невозможно с уверенностью предсказать точную дату, когда Казначейство не сможет оплатить все счета правительства".

"Кэш" у Минфина немного подрос до $60.6 млрд и он еще не использовал "чрезвычайные" меры около $90 млрд. Это в принципе позволяет проскочить выплаты 1 июня, потому часть республиканцев ставят под сомнение дату дедлайна от Йеллен, полагая, что это инструмент давления... и это снова пугает рынки.

P.S.: Честно говоря у меня тоже есть сомнения в том, что 1 июня - это дедлайн, Минфин США начал этот месяц с запасом возможностей более $400 млрд, осталось около $150 млрд...

@truecon

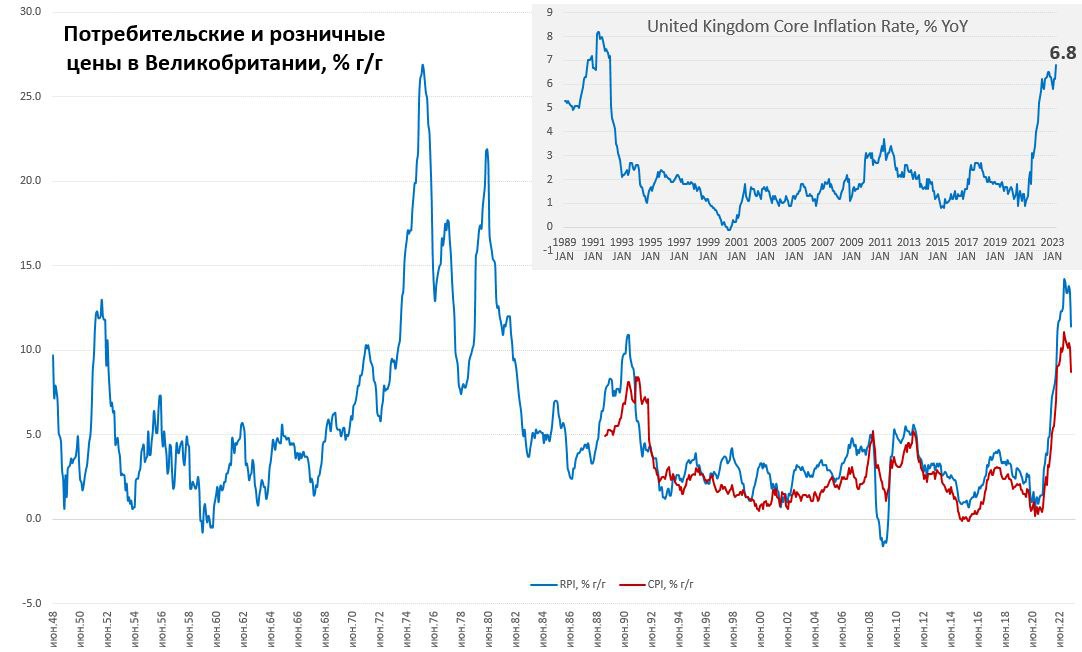

#Великобритания #инфляция #BOE #ставка #Кризис

Британская инфляция не успокаивается

Британская инфляция, впервые за много месяцев опустилась до однозначных значений 8.7% г/г, но оказалась существенно хуже ожиданий рынка, т.к. за месяц цены выросли на 1.2% м/м. В реальности потребительские цены в Великобритании за последние 3 месяца выросли на 3.2%, что соответствует 13.2% в годовом пересчете, основной причиной снижения годовых темпов роста цен был эффект базы прошлого года, когда цены подскочили сразу на 2.5% м/м. Без учета энергии и продуктов питания в апреле рост цен ускорился до 1.3% м/м и 6.8% г/г – новый тридцатилетний рекорд.

Товары в апреле дорожали 0.8% м/м и 10% г/г, при этом продукты питания продолжали стремительно дорожать (1.4% м/м и 19% г/г). Услуги прибавили за месяц 1.6% м/м и дорожают на 6.9% г/г. Отчасти это связано с догоняющим пересмотром тарифов на связь и коммуникации (8% м/м и 7.9% г/г), но и без этого услуги достаточно бойко дорожали. Розничные цены растут на 1.5% м/м и 11.4% г/г.

В целом цены продолжали расти достаточно широким фронтом за исключением отдельных позиций, снова существенно нарушая мечты Банка Англии о быстром замедлении инфляции. В этой ситуации британскому ЦБ остается только продолжить повышать ставки, но, т.к. адекватно он их повысить не может - снова будет танцевать с бубном танец «инфляция снизится … потом».

@truecon

Британская инфляция не успокаивается

Британская инфляция, впервые за много месяцев опустилась до однозначных значений 8.7% г/г, но оказалась существенно хуже ожиданий рынка, т.к. за месяц цены выросли на 1.2% м/м. В реальности потребительские цены в Великобритании за последние 3 месяца выросли на 3.2%, что соответствует 13.2% в годовом пересчете, основной причиной снижения годовых темпов роста цен был эффект базы прошлого года, когда цены подскочили сразу на 2.5% м/м. Без учета энергии и продуктов питания в апреле рост цен ускорился до 1.3% м/м и 6.8% г/г – новый тридцатилетний рекорд.

Товары в апреле дорожали 0.8% м/м и 10% г/г, при этом продукты питания продолжали стремительно дорожать (1.4% м/м и 19% г/г). Услуги прибавили за месяц 1.6% м/м и дорожают на 6.9% г/г. Отчасти это связано с догоняющим пересмотром тарифов на связь и коммуникации (8% м/м и 7.9% г/г), но и без этого услуги достаточно бойко дорожали. Розничные цены растут на 1.5% м/м и 11.4% г/г.

В целом цены продолжали расти достаточно широким фронтом за исключением отдельных позиций, снова существенно нарушая мечты Банка Англии о быстром замедлении инфляции. В этой ситуации британскому ЦБ остается только продолжить повышать ставки, но, т.к. адекватно он их повысить не может - снова будет танцевать с бубном танец «инфляция снизится … потом».

@truecon

{kind=link}

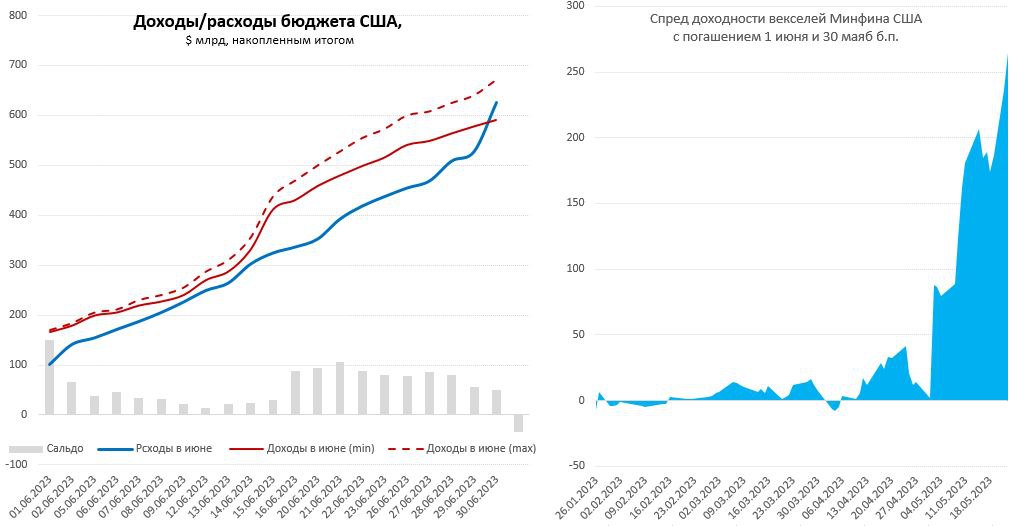

#США #долг #дефолт #бюджет #Минфин #Кризис

Цирк продолжается...

Пока «переговоры по повышению лимита» зашли в тупик, рынки все больше начинают впадать в истеричные настроения, спред между векселями 30 мая и 1 июня вырос выше 250 б.п., вексель с погашением 15 июня выше 6.1% годовых. Одна из историй здесь в том, что конгрессмены не доверяют оценкам Минфина, что в принципе говорит об уровне доверия к Йеллен и Ко. Bloomberg сегодня порадовал подневными оценками доходов/расходов от Конгресса и GS. Если им верить и учитывать, что пока у Минфина около $150-160 млрд ресурсов – то интересно посмотреть где наибольшие проблемы. При условии, что бюджет США закончит май с запасом денег около $150 млрд – то самое «тонкое» место приходится на 8-9 июня, когда ресурс бюджета опускается до $15-20 млрд.

1 июня разница между расходами и доходами $80-85 млрд, поэтому по идее никакого дефолта пока не видно (если Минфин не выдаст неожиданный дополнительный дефицит и будет эффективно управлять имеющимся ресурсом)... деньги еще будут. Так, или иначе, многое зависит от того сколько у них будет на конец месяца на счетах и от того какие выплаты можно отложить на неделю до 15 июня, когда придут налоги. Ну а пока, чем ближе к дате "X" - тем больше истерик...

@truecon

Цирк продолжается...

Пока «переговоры по повышению лимита» зашли в тупик, рынки все больше начинают впадать в истеричные настроения, спред между векселями 30 мая и 1 июня вырос выше 250 б.п., вексель с погашением 15 июня выше 6.1% годовых. Одна из историй здесь в том, что конгрессмены не доверяют оценкам Минфина, что в принципе говорит об уровне доверия к Йеллен и Ко. Bloomberg сегодня порадовал подневными оценками доходов/расходов от Конгресса и GS. Если им верить и учитывать, что пока у Минфина около $150-160 млрд ресурсов – то интересно посмотреть где наибольшие проблемы. При условии, что бюджет США закончит май с запасом денег около $150 млрд – то самое «тонкое» место приходится на 8-9 июня, когда ресурс бюджета опускается до $15-20 млрд.

1 июня разница между расходами и доходами $80-85 млрд, поэтому по идее никакого дефолта пока не видно (если Минфин не выдаст неожиданный дополнительный дефицит и будет эффективно управлять имеющимся ресурсом)... деньги еще будут. Так, или иначе, многое зависит от того сколько у них будет на конец месяца на счетах и от того какие выплаты можно отложить на неделю до 15 июня, когда придут налоги. Ну а пока, чем ближе к дате "X" - тем больше истерик...

@truecon

{kind=link}

#США #долг #дефолт #бюджет #Минфин #Кризис

Fitch решила подогнать политиков и поставила кредитный рейтинг США на пересмотр с понижением. Учитывая, что в прошлый раз S&P уже понижало рейтинг, если это сделает еще и Fitch – то Минфин США лишится наивысшего рейтинга «ААА», т.к. два агентства из трех лишат их высшего рейтинга.

Соответствует ли США высшему кредитному рейтингу - это отдельный вопрос, но доходность коротких векселей ушла под 7% )

Минфин начал потихоньку наращивать кэш перед расходами 1 июня – на 23 мая нарастил остатки на счетах до $76.5 млрд.

@truecon

Fitch решила подогнать политиков и поставила кредитный рейтинг США на пересмотр с понижением. Учитывая, что в прошлый раз S&P уже понижало рейтинг, если это сделает еще и Fitch – то Минфин США лишится наивысшего рейтинга «ААА», т.к. два агентства из трех лишат их высшего рейтинга.

Соответствует ли США высшему кредитному рейтингу - это отдельный вопрос, но доходность коротких векселей ушла под 7% )

Минфин начал потихоньку наращивать кэш перед расходами 1 июня – на 23 мая нарастил остатки на счетах до $76.5 млрд.

@truecon

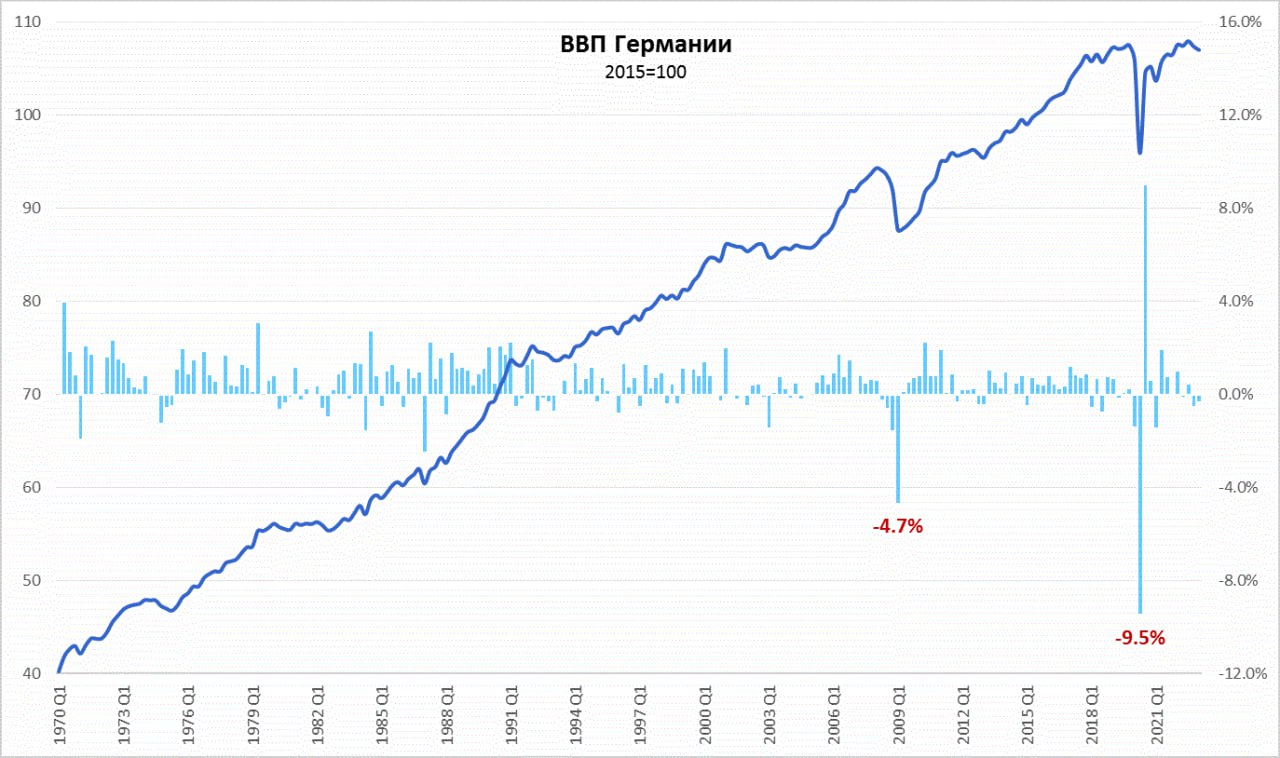

#Германия #экономика #ВВП

Германия все же ушла официально в рецессию

Германия пересмотрела оценку ВВП за I квартал с 0.0% кв/кв до -0.3% кв/кв, годовая динамика ВВП тоже пересмотрена до -0.5% г/г (в предварительном релизе было -0.1% г/г). Многие данные указывали на то, что в марте экономическая ситуация резко ухудшилась: производство и заказы упали, стройка – упала, потребление – упало, экспорт упал, а инфляция осталась высокой. В общем-то властям удалось выкупить многие проблемы за счет бюджета, но это носит ограниченные по времени эффекты. Формально падение ВВП в I квартале после падения в IV квартале 2022 года (-0.5% кв/кв) говорит о начале рецессии в экономике.

В целом по итогам квартала сократилось потребление домохозяйств (-1.2% кв/кв) и госрасходы (-4.9% кв/кв), но подросли инвестиции (2.8% кв/кв), помогло резкое сокращение импорта (в первую очередь энергоносителей) и некоторое восстановление экспорта – без этого фактора ВВП мог сократиться значительно сильнее, чистый вклад внешней торговли в рост ВВП за последние два квартала составил соответственно 0.5 п.п. и 0.7 п.п.

По мере сокращения масштабов господдержки экономики (выкупа всех проблем на баланс государства), ситуация скорее всего продолжит ухудшаться. Государство легко может выкупить первый шок, но вряд ли сможет выкупать проблемы перманентно.

P.S.: В принципе это и есть стагфляция - инфляция остается высокой, а экономика уже в рецессии

@truecon

Германия все же ушла официально в рецессию

Германия пересмотрела оценку ВВП за I квартал с 0.0% кв/кв до -0.3% кв/кв, годовая динамика ВВП тоже пересмотрена до -0.5% г/г (в предварительном релизе было -0.1% г/г). Многие данные указывали на то, что в марте экономическая ситуация резко ухудшилась: производство и заказы упали, стройка – упала, потребление – упало, экспорт упал, а инфляция осталась высокой. В общем-то властям удалось выкупить многие проблемы за счет бюджета, но это носит ограниченные по времени эффекты. Формально падение ВВП в I квартале после падения в IV квартале 2022 года (-0.5% кв/кв) говорит о начале рецессии в экономике.

В целом по итогам квартала сократилось потребление домохозяйств (-1.2% кв/кв) и госрасходы (-4.9% кв/кв), но подросли инвестиции (2.8% кв/кв), помогло резкое сокращение импорта (в первую очередь энергоносителей) и некоторое восстановление экспорта – без этого фактора ВВП мог сократиться значительно сильнее, чистый вклад внешней торговли в рост ВВП за последние два квартала составил соответственно 0.5 п.п. и 0.7 п.п.

По мере сокращения масштабов господдержки экономики (выкупа всех проблем на баланс государства), ситуация скорее всего продолжит ухудшаться. Государство легко может выкупить первый шок, но вряд ли сможет выкупать проблемы перманентно.

P.S.: В принципе это и есть стагфляция - инфляция остается высокой, а экономика уже в рецессии

@truecon

{kind=link}

#Турция #ставки #инфляция #Кризис #TRY

Турецкий ЦБ не решился креативить перед вторым туром выборов и оставил ставки неизменными 8.5% при инфляции 43.7%...

Перед выборами не до ставок и инфляции, конечно, ЦБ Турции всеми силами держит лиру от полета выше 20 лир за доллар, активно "сжигая" остатки резервов. Нетто резервы (с поправкой на свопы) упали по оценке Bloomberg до минимальных за последние десятилетия и стали отрицательными -$0.2 млрд ❗️

Объем депозитов с защитой от инфляции за последние пару недель взлетел до $121.4 млрд (38.7% всех депозитов в лирах). Так что после выборов, видимо, будем наблюдать интересный полет турецкой лиры...

@truecon

Турецкий ЦБ не решился креативить перед вторым туром выборов и оставил ставки неизменными 8.5% при инфляции 43.7%...

Перед выборами не до ставок и инфляции, конечно, ЦБ Турции всеми силами держит лиру от полета выше 20 лир за доллар, активно "сжигая" остатки резервов. Нетто резервы (с поправкой на свопы) упали по оценке Bloomberg до минимальных за последние десятилетия и стали отрицательными -$0.2 млрд ❗️

Объем депозитов с защитой от инфляции за последние пару недель взлетел до $121.4 млрд (38.7% всех депозитов в лирах). Так что после выборов, видимо, будем наблюдать интересный полет турецкой лиры...

@truecon

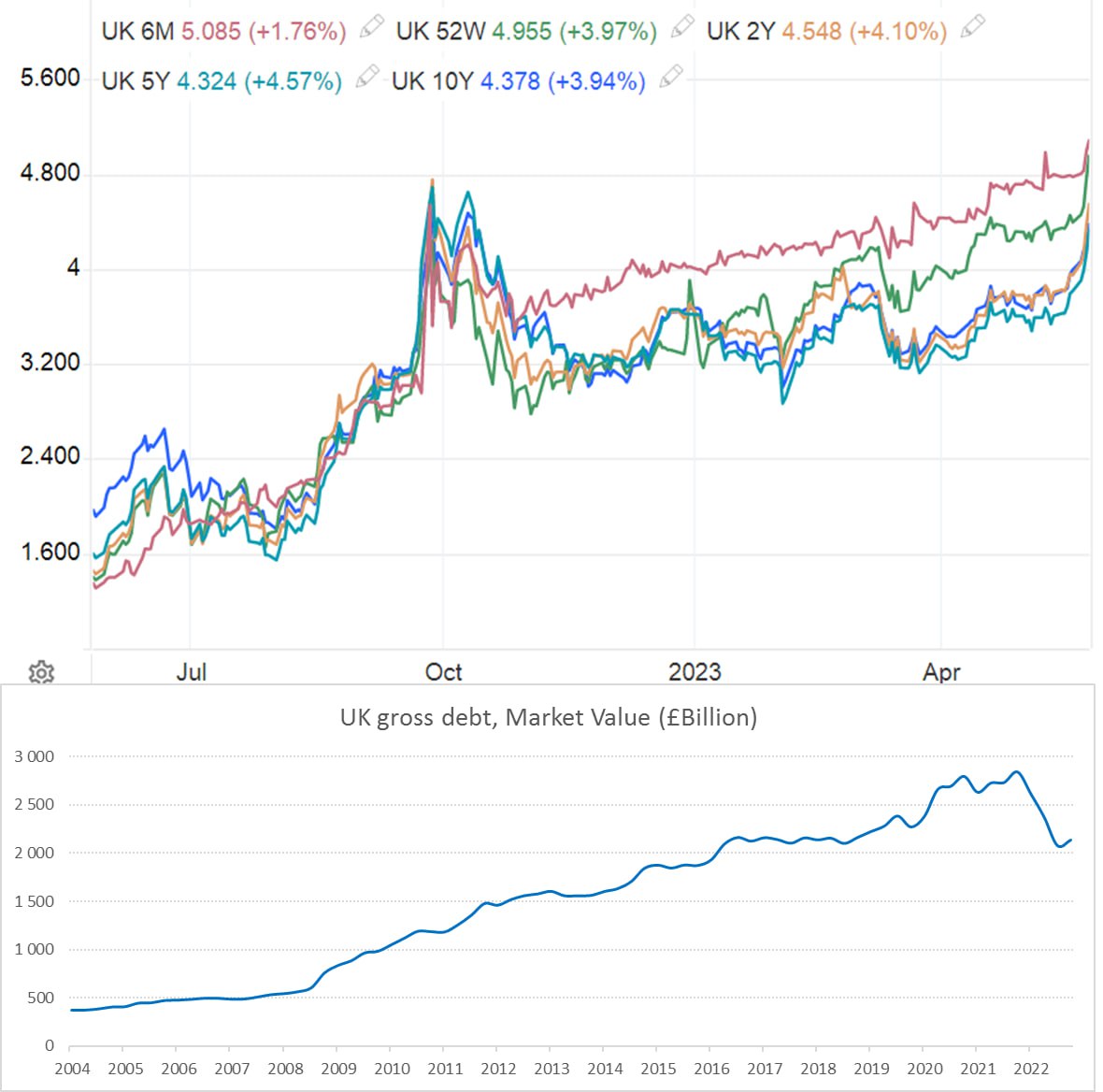

#Великобритания #fx #GBP #BOE #инфляция #ставки

UK: Долг опять потряхивает

Пока американские политики дерутся вокруг бюджета, обещая "вот-вот договорился", на фоне высокой инфляции снова достаточно бойко полетели британские гособлигации. Рынок начал закладывать повышение ставки еще на 1 п.п. до 5.5% (не очень верю, что Банк Англии на такое способен).

В целом за последний месяц доходности Gits подросли на 30-80 б.п., причем основное движение произошло за последнюю неделю. Пока участники рынка комментируют, что движение более упорядоченное, чем когда рынок чуть не развалился на фоне шоу от Лиз Трасс. Но в общем-то понятно, что такие движения несут инвесторам в британский долг сильную боль, учитывая, что средний срок погашения долга 15 лет (за 2022 год рыночная стоимость долга рухнула на 27%).

Основной держатель долга – это Банк Англии (34%) – он то пересидит. Но есть еще иностранцы (30%), пенсионные фонды и страховые компании (27%) – им сложнее. Банки и прочие фининституты госдолга на балансах имеют не так много... но у них есть процентный риск на балансе и много кредитов под недвижимость, а там растут риски дефолтов.

В общем и целом, пока это внешне не повторение осеннего шоу, когда маржин-колами начало накрывать пенсионные фонды, но ликвидность этого рынка низкая, а волатильность снова растет и при такой динамике Банку Англии, не исключено, скоро снова придется «тушить пожар» деньгами ...

@truecon

UK: Долг опять потряхивает

Пока американские политики дерутся вокруг бюджета, обещая "вот-вот договорился", на фоне высокой инфляции снова достаточно бойко полетели британские гособлигации. Рынок начал закладывать повышение ставки еще на 1 п.п. до 5.5% (не очень верю, что Банк Англии на такое способен).

В целом за последний месяц доходности Gits подросли на 30-80 б.п., причем основное движение произошло за последнюю неделю. Пока участники рынка комментируют, что движение более упорядоченное, чем когда рынок чуть не развалился на фоне шоу от Лиз Трасс. Но в общем-то понятно, что такие движения несут инвесторам в британский долг сильную боль, учитывая, что средний срок погашения долга 15 лет (за 2022 год рыночная стоимость долга рухнула на 27%).

Основной держатель долга – это Банк Англии (34%) – он то пересидит. Но есть еще иностранцы (30%), пенсионные фонды и страховые компании (27%) – им сложнее. Банки и прочие фининституты госдолга на балансах имеют не так много... но у них есть процентный риск на балансе и много кредитов под недвижимость, а там растут риски дефолтов.

В общем и целом, пока это внешне не повторение осеннего шоу, когда маржин-колами начало накрывать пенсионные фонды, но ликвидность этого рынка низкая, а волатильность снова растет и при такой динамике Банку Англии, не исключено, скоро снова придется «тушить пожар» деньгами ...

@truecon

{kind=link}

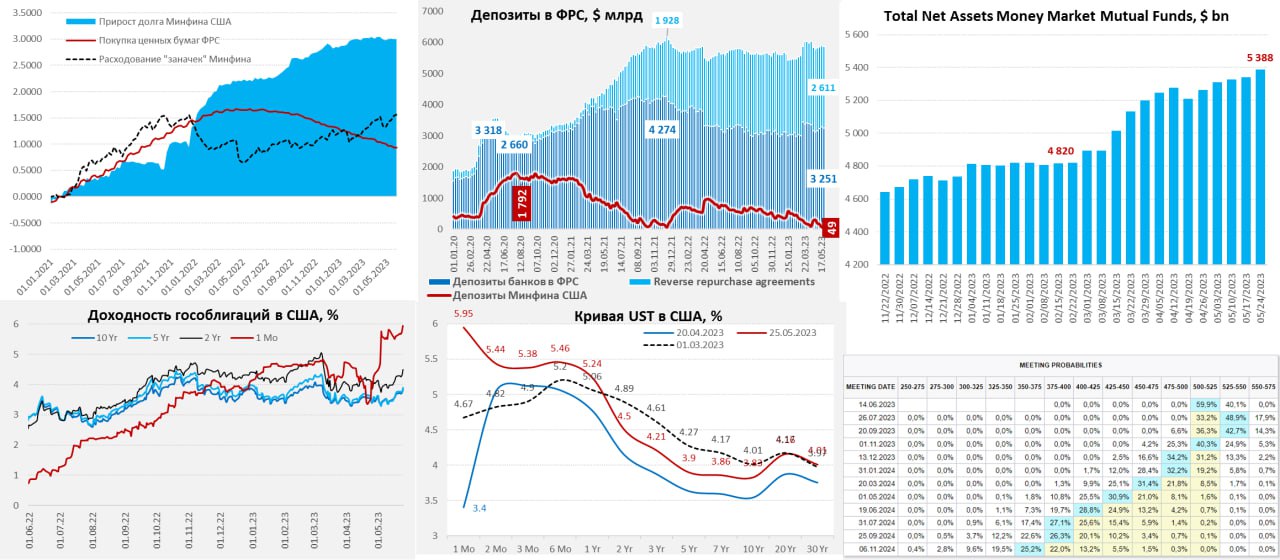

#США #инфляция #экономика #ФРС #долг #ставки #доллар

В ожидании решений по лимиту ...

ФРС на неделе немного сократила портфель MBS ($4 млрд) и по мере расшивки баланса гасит свои обязательства FDIC (-$15.9 млрд) на этом фоне общие активы ФРС продолжали сокращаться (-$20.5 млрд до $8.436 трлн), но все еще оставались выше, чем до банкротства SVB почти на $100 млрд.

Минфин США продолжал тратить остатки наличности (-$18.9 млрд до $49.5 млрд), но резко выросли «прочие» депозиты в ФРС (+$19.4 млрд), поэтому счета банков в ФРС сократились на -$29 млрд. Продолжался отток ликвидности в фонды денежного рынка, которые прибавили за неделю еще $47 млрд, таким образом с начала активного притока в них ушло $0.57 трлн. Это может говорить о том, что оттоки с банковских депозитов продолжатся и банкам придется замещать их более дорогими рыночными ресурсами.

Но, возвращаясь к Минфину США – он пока не использует активно «чрезвычайные меры», а предпочитает тратить имеющиеся на счетах в ФРС доллары. На фоне политических игр вокруг потолка госдолга рынок гособигаций совсем «раскорячило» месячный долг котируется по 6% годовых, вся кривая подросла на 20-30 б.п. На аукционах Йеллен занимала дорого:

✔️ выпущенный под 4.58% годовых три недели назад долг удалось рефинансировать только под 6.33% годовых;

✔️ выпущенный под 3.91% годовых четыре недели назад долг удалось рефинансировать только под 5.87% годовых;

В четверг Дж. Байден и республиканцы сигнализировали, что близки к договоренности, чтобы повысить лимит госдолга на два года, хотя пока никакого конкретного решения нет и Конгресс уходит на длинные выходные (в понедельник в США выходной).

❗️Если удастся проголосовать во вторник-среду, то после этого за 4-6 недель Минфин США может изъять из системы до $0.5-0.6 трлн ликвидности на свои счета, что сильно подрежет свободную ликвидность у банков – это может создать новую турбулентность на рынках. В такой ситуации некоторые банки могут быть вынуждены замещать эту ликвидность дорогими займами у ФРС (здесь все каналы открыты) и повышать ставки по депозитам, чтобы удержать их у себя.

P.S.: Рыночные ожидания повышения ставки в июле выросли, но возможно это не столько рост самих ожиданий, сколько отражение турбулентности денежного рынка в условиях разборок на тему потолка госдолга.

@truecon

В ожидании решений по лимиту ...

ФРС на неделе немного сократила портфель MBS ($4 млрд) и по мере расшивки баланса гасит свои обязательства FDIC (-$15.9 млрд) на этом фоне общие активы ФРС продолжали сокращаться (-$20.5 млрд до $8.436 трлн), но все еще оставались выше, чем до банкротства SVB почти на $100 млрд.

Минфин США продолжал тратить остатки наличности (-$18.9 млрд до $49.5 млрд), но резко выросли «прочие» депозиты в ФРС (+$19.4 млрд), поэтому счета банков в ФРС сократились на -$29 млрд. Продолжался отток ликвидности в фонды денежного рынка, которые прибавили за неделю еще $47 млрд, таким образом с начала активного притока в них ушло $0.57 трлн. Это может говорить о том, что оттоки с банковских депозитов продолжатся и банкам придется замещать их более дорогими рыночными ресурсами.

Но, возвращаясь к Минфину США – он пока не использует активно «чрезвычайные меры», а предпочитает тратить имеющиеся на счетах в ФРС доллары. На фоне политических игр вокруг потолка госдолга рынок гособигаций совсем «раскорячило» месячный долг котируется по 6% годовых, вся кривая подросла на 20-30 б.п. На аукционах Йеллен занимала дорого:

✔️ выпущенный под 4.58% годовых три недели назад долг удалось рефинансировать только под 6.33% годовых;

✔️ выпущенный под 3.91% годовых четыре недели назад долг удалось рефинансировать только под 5.87% годовых;

В четверг Дж. Байден и республиканцы сигнализировали, что близки к договоренности, чтобы повысить лимит госдолга на два года, хотя пока никакого конкретного решения нет и Конгресс уходит на длинные выходные (в понедельник в США выходной).

❗️Если удастся проголосовать во вторник-среду, то после этого за 4-6 недель Минфин США может изъять из системы до $0.5-0.6 трлн ликвидности на свои счета, что сильно подрежет свободную ликвидность у банков – это может создать новую турбулентность на рынках. В такой ситуации некоторые банки могут быть вынуждены замещать эту ликвидность дорогими займами у ФРС (здесь все каналы открыты) и повышать ставки по депозитам, чтобы удержать их у себя.

P.S.: Рыночные ожидания повышения ставки в июле выросли, но возможно это не столько рост самих ожиданий, сколько отражение турбулентности денежного рынка в условиях разборок на тему потолка госдолга.

@truecon

{kind=link}

Forwarded from ACI Russia

💸 Сегодня в 18:00 в эфире Pro Markets - ACI Russia «Почему дефолта US не будет … или будет к следующей пятнице?»

👨💼Именно об этом мы спросим наших экспертов: Егора Сусина, Кирилла Кононова и Евгения Егорова

Подключиться, как обычно, можно в Телеграм или Clubhouse

📝 Письменные вопросы и ваши прогнозы можете оставлять в комментариях тут 👇🏻👇🏻👇🏻

👨💼Именно об этом мы спросим наших экспертов: Егора Сусина, Кирилла Кононова и Евгения Егорова

Подключиться, как обычно, можно в Телеграм или Clubhouse

📝 Письменные вопросы и ваши прогнозы можете оставлять в комментариях тут 👇🏻👇🏻👇🏻

{kind=link}

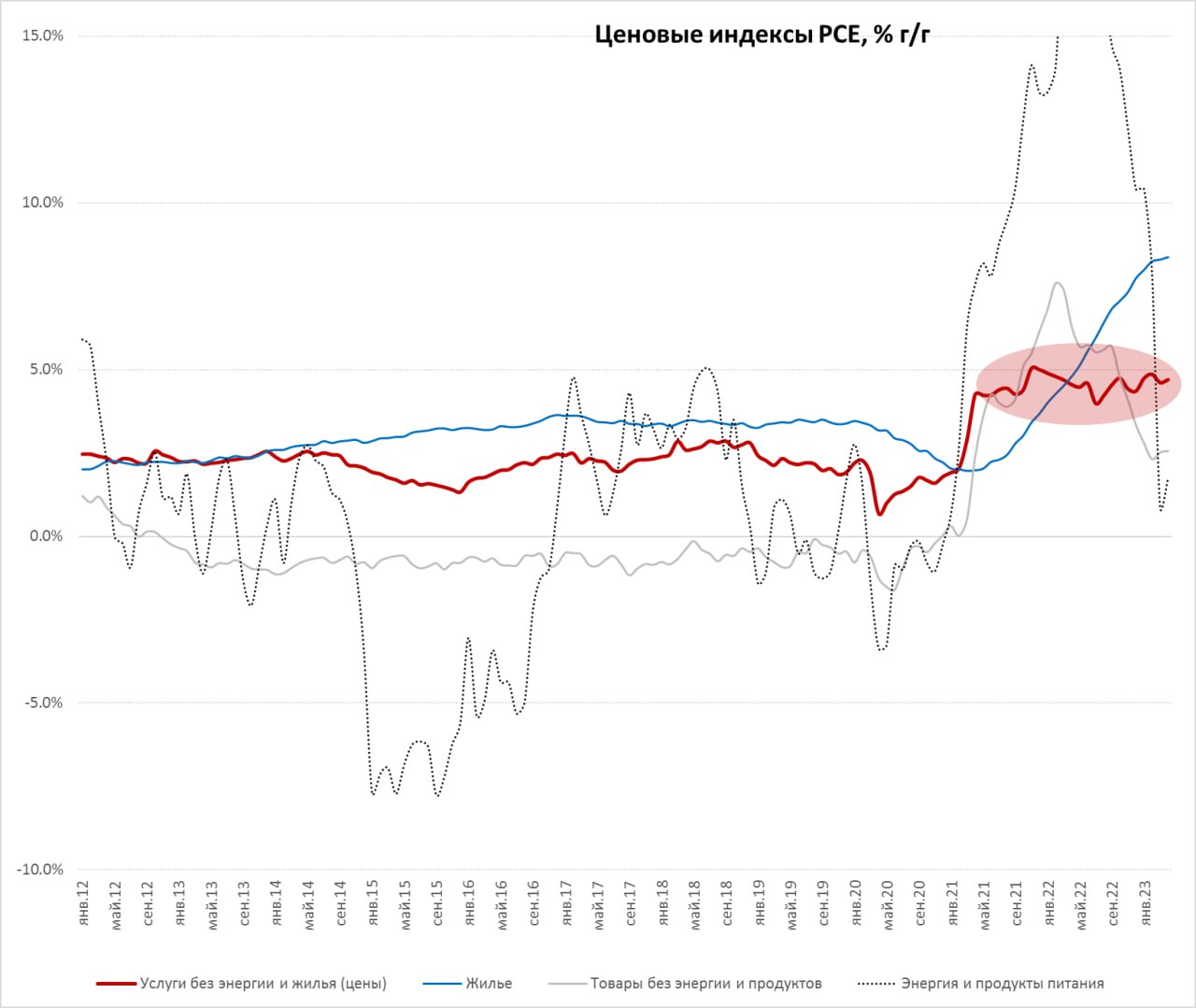

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Индикатор Пауэлла» пока не меняется

Данные по дефлятору потребительских расходов в США (PCE) за апрель сильно не удивили 0.4% м/м, но за счет пересмотров годовой прирост ускорился до 4.4% г/г. Базовая инфляция без учета энергии и продуктов питания 0.4% м/м, годовые темпы роста цен тоже немного ускорились до 4.7% г/г - базовая инфляция никуда снижаться не хочет. Товарная инфляция осталась низкой 0.3% м/м и 2.1% г/г – цены здесь сильно не меняются в последний год, что обусловлено резким взлетом цен ранее и миграцией спроса в сектор услуг.

А вот в услугах рост цен устойчиво стабилен 0.4% м/м и 5.5% г/г. Жилье инерционно дорожает на 0.5% м/м и 8.4% г/г. Но на этот рост ФРС сильного внимания не обращает, основной индикатор для Дж.Пауэлла – это инфляция в секторе услуг без учета энергии и жилья и здесь позитива особого не наблюдается – инфляция составила 0.4% м/м и 4.7% г/г. Каких-то значимых изменений здесь давно нет . Те разовые драйверы, которые провоцировали бурный взлет инфляции ушли, а инфляция осталась.

P.S.: Рост потребительских расходов в апреле ускорился до 0.8% м/м и 6.7% г/г в номинальном выражении и 0.4% м/м и 2.3% г/г в реальном выражении, так что экономить американцы пока особо не хотят.

@truecon

«Индикатор Пауэлла» пока не меняется

Данные по дефлятору потребительских расходов в США (PCE) за апрель сильно не удивили 0.4% м/м, но за счет пересмотров годовой прирост ускорился до 4.4% г/г. Базовая инфляция без учета энергии и продуктов питания 0.4% м/м, годовые темпы роста цен тоже немного ускорились до 4.7% г/г - базовая инфляция никуда снижаться не хочет. Товарная инфляция осталась низкой 0.3% м/м и 2.1% г/г – цены здесь сильно не меняются в последний год, что обусловлено резким взлетом цен ранее и миграцией спроса в сектор услуг.

А вот в услугах рост цен устойчиво стабилен 0.4% м/м и 5.5% г/г. Жилье инерционно дорожает на 0.5% м/м и 8.4% г/г. Но на этот рост ФРС сильного внимания не обращает, основной индикатор для Дж.Пауэлла – это инфляция в секторе услуг без учета энергии и жилья и здесь позитива особого не наблюдается – инфляция составила 0.4% м/м и 4.7% г/г. Каких-то значимых изменений здесь давно нет . Те разовые драйверы, которые провоцировали бурный взлет инфляции ушли, а инфляция осталась.

P.S.: Рост потребительских расходов в апреле ускорился до 0.8% м/м и 6.7% г/г в номинальном выражении и 0.4% м/м и 2.3% г/г в реальном выражении, так что экономить американцы пока особо не хотят.

@truecon

{kind=link}

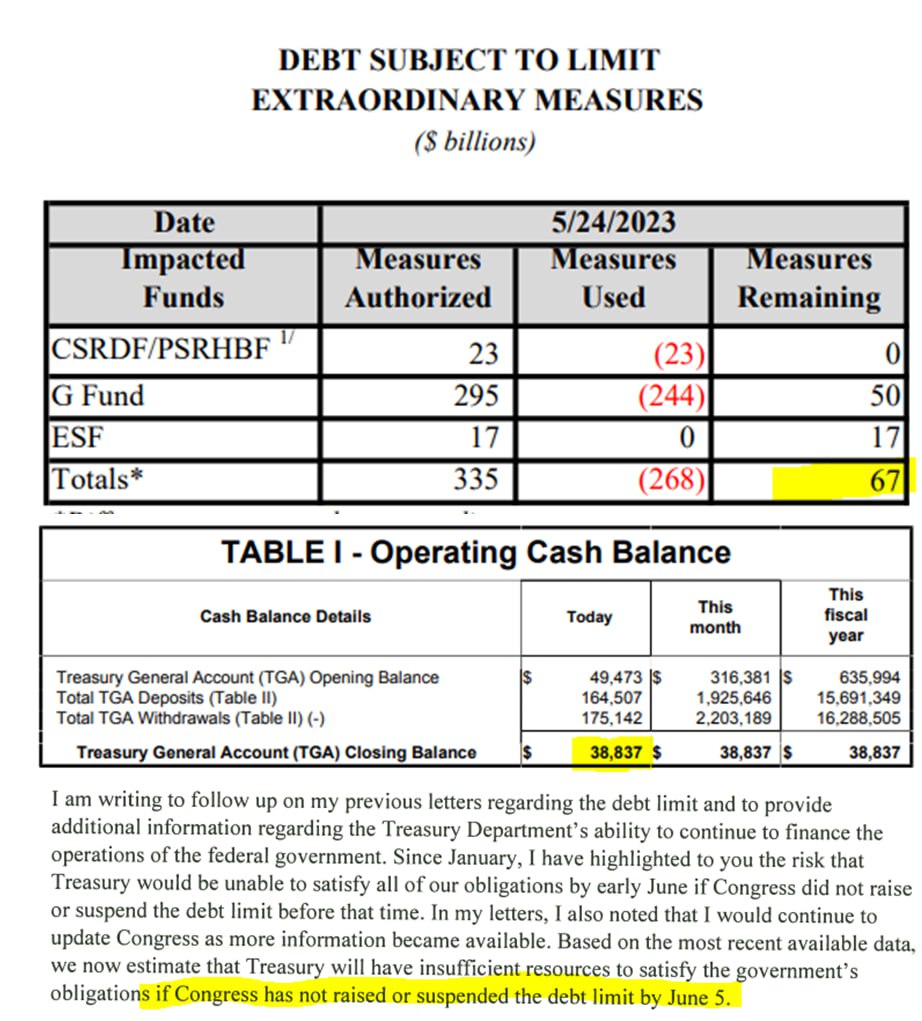

#США #долг #дефолт #Кризис #Минфин

Письма Йеллен... и 5 июня

В пятницу Дж.Йеллен написала очередное письмо конгрессменам, сроки немного изменились (в 1 июня уже никто не верит): "...у казначейства будет недостаточно ресурсов для выполнения обязательств правительства, если Конгресс не повысит или не приостановит лимит долга до 5 июня".

✔️ 1-2 июня потребуется потратить $130 млрд (это даже немного ниже оценок)

✔️ за неделю с 5 июня нужно профинансировать $92 млрд

Всего до 9 июня по оценкам Йеллен им нужно $222 млрд. 5 июня расходы по идее небольшие, но после решения Конгресса еще успеть занять. Доходы до 9 июня могут составить $80-100 млрд, т.е. дефицит $120-140 млрд.

На 25 мая на счетах у Минфина было всего $38.6 млрд (днем ранее было $48.5 млрд), на 24 мая оставшиеся чрезвычайные меры оценивались в $67 млрд. Но в конце месяца часто бывает превышение доходов над расходами, потому баланс может чуть улучшиться. Но после 5 июня действительно все очень "тонко", хотя есть также опция приостановки части расходов (о которой Минфин не говорит).

Таким образом, у Конгресса и Белого дома есть неделя плюс/минус пару дней (понедельник выходной), чтобы проголосовать и подписать. Это оставляет возможность для неожиданностей... сервер упал, Байден упал, часть конгрессменов решила затянуть голосование (технически могут), доходы не добрали и т.п. но их по идее можно перекрыть отсрочкой части расходов.

@truecon

Письма Йеллен... и 5 июня

В пятницу Дж.Йеллен написала очередное письмо конгрессменам, сроки немного изменились (в 1 июня уже никто не верит): "...у казначейства будет недостаточно ресурсов для выполнения обязательств правительства, если Конгресс не повысит или не приостановит лимит долга до 5 июня".

✔️ 1-2 июня потребуется потратить $130 млрд (это даже немного ниже оценок)

✔️ за неделю с 5 июня нужно профинансировать $92 млрд

Всего до 9 июня по оценкам Йеллен им нужно $222 млрд. 5 июня расходы по идее небольшие, но после решения Конгресса еще успеть занять. Доходы до 9 июня могут составить $80-100 млрд, т.е. дефицит $120-140 млрд.

На 25 мая на счетах у Минфина было всего $38.6 млрд (днем ранее было $48.5 млрд), на 24 мая оставшиеся чрезвычайные меры оценивались в $67 млрд. Но в конце месяца часто бывает превышение доходов над расходами, потому баланс может чуть улучшиться. Но после 5 июня действительно все очень "тонко", хотя есть также опция приостановки части расходов (о которой Минфин не говорит).

Таким образом, у Конгресса и Белого дома есть неделя плюс/минус пару дней (понедельник выходной), чтобы проголосовать и подписать. Это оставляет возможность для неожиданностей... сервер упал, Байден упал, часть конгрессменов решила затянуть голосование (технически могут), доходы не добрали и т.п. но их по идее можно перекрыть отсрочкой части расходов.

@truecon

{kind=link}