#COVID19 #Китай #экономика #импорт #экспорт #юань

Юань вернулся «на базу»

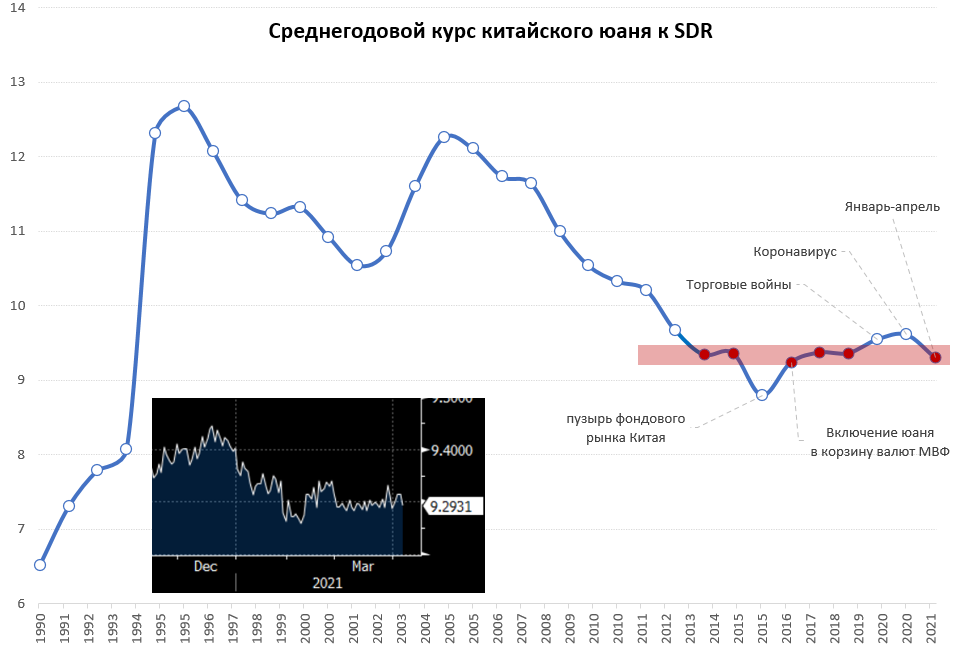

В последние недели много в новостях проскакивает информации относительно ослабления юаня в марте, на рынках придумывают различные теории и истории. На самом деле ничего с юанем не происходит, кроме реакции на коррекцию доллара на мировых рынках. После того как китайские власти вернули курс к привычным для себя ~9.3 юаня за SDR он там и стоит как вкопанный. С 2013 года и периода активной подготовки включения юаня в корзину валют МВФ, от этих уровней (9.3 +/- 0.1) юань отклонялся в 2015 году (пузырь на фондовом рынке), в период торговых войн с США и коронавирусный год.

В этом контексте когда Банк России и Минфин покупают юань в свои резервы, фактически они покупают квази SDR с китайскими особенностями, по крайней мере пока Китай не решит пересмотреть уровни фиксации курса юаня к корзине. Главный плюс здесь в том, что ставки по юаню сильно выше, чем по SDR, главный риск - Китай может "переставить уровни" привязки ...

@truecon

Юань вернулся «на базу»

В последние недели много в новостях проскакивает информации относительно ослабления юаня в марте, на рынках придумывают различные теории и истории. На самом деле ничего с юанем не происходит, кроме реакции на коррекцию доллара на мировых рынках. После того как китайские власти вернули курс к привычным для себя ~9.3 юаня за SDR он там и стоит как вкопанный. С 2013 года и периода активной подготовки включения юаня в корзину валют МВФ, от этих уровней (9.3 +/- 0.1) юань отклонялся в 2015 году (пузырь на фондовом рынке), в период торговых войн с США и коронавирусный год.

В этом контексте когда Банк России и Минфин покупают юань в свои резервы, фактически они покупают квази SDR с китайскими особенностями, по крайней мере пока Китай не решит пересмотреть уровни фиксации курса юаня к корзине. Главный плюс здесь в том, что ставки по юаню сильно выше, чем по SDR, главный риск - Китай может "переставить уровни" привязки ...

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #юань

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

#доллар #юань #SP #ФРС #инфляция #ставки

Приуныли…

До фондовых рынков, похоже, начинает доходить, что достаточно резкое повышение ставок – это больно, сейчас фьючерсы на ставку ФРС закладывают повышение ставок на ближайших трех заседаниях 50/75/50, т.е. до 2-2,25% к концу июля вероятность оценивается в 82%. В моменте ситуация усилена оттоком ликвидности из банковской системы США в моменте на счета Минфина. В 75 б.п. в июне пока не очень верится, хотя движение в район 2.5%, видимо, будет достаточно быстрым.

В итоге Risk Off в акциях и резкое укрепление доллара. Учитывая, что это только начало повышения ставок, процесс скорее всего будет быстрым, но коротким (до первой «боли»). Но большой объем маржинальных позиций на рынке сигнализирует о том, самое интересное в S&P500 еще впереди…

Интересная ситуация с юанем, который стараются удерживать к корзине валют (SDR), укрепление доллара привело к укреплению и юаня и в последние дни ситуация для Китая стала крайне некомфортной, т.к. курс юаня к SDR укрепился до минимума 2014 года 8.6 юаня за SDR, ниже Китай в прошлый раз старался курс не пускать и в этот раз история повторилась… Учитывая то, что валюты SDR помимо доллара и юаня – это евро, фунт и японская йена, ситуация здесь тоже никак не выглядит завершенной. Евро и фунт – валюты, которые будут характеризоваться рисками рецессии на фоне высокой инфляции (т.е. стагфляции), а йена – крайне мягкой монетарной политикой. ЕЦБ, Банк Англии и Банк Японии вряд ли способны на какое-то значимое ужесточение, одновременно сталкиваясь с резким ухудшением торгового баланса, что будет увеличивать контраст с действиями ФРС в моменте.

@truecon

Приуныли…

До фондовых рынков, похоже, начинает доходить, что достаточно резкое повышение ставок – это больно, сейчас фьючерсы на ставку ФРС закладывают повышение ставок на ближайших трех заседаниях 50/75/50, т.е. до 2-2,25% к концу июля вероятность оценивается в 82%. В моменте ситуация усилена оттоком ликвидности из банковской системы США в моменте на счета Минфина. В 75 б.п. в июне пока не очень верится, хотя движение в район 2.5%, видимо, будет достаточно быстрым.

В итоге Risk Off в акциях и резкое укрепление доллара. Учитывая, что это только начало повышения ставок, процесс скорее всего будет быстрым, но коротким (до первой «боли»). Но большой объем маржинальных позиций на рынке сигнализирует о том, самое интересное в S&P500 еще впереди…

Интересная ситуация с юанем, который стараются удерживать к корзине валют (SDR), укрепление доллара привело к укреплению и юаня и в последние дни ситуация для Китая стала крайне некомфортной, т.к. курс юаня к SDR укрепился до минимума 2014 года 8.6 юаня за SDR, ниже Китай в прошлый раз старался курс не пускать и в этот раз история повторилась… Учитывая то, что валюты SDR помимо доллара и юаня – это евро, фунт и японская йена, ситуация здесь тоже никак не выглядит завершенной. Евро и фунт – валюты, которые будут характеризоваться рисками рецессии на фоне высокой инфляции (т.е. стагфляции), а йена – крайне мягкой монетарной политикой. ЕЦБ, Банк Англии и Банк Японии вряд ли способны на какое-то значимое ужесточение, одновременно сталкиваясь с резким ухудшением торгового баланса, что будет увеличивать контраст с действиями ФРС в моменте.

@truecon

{kind=link}

#рубль #Россия #юань #ликвидность #БанкРоссии #Минфин

Дорогой юань ...

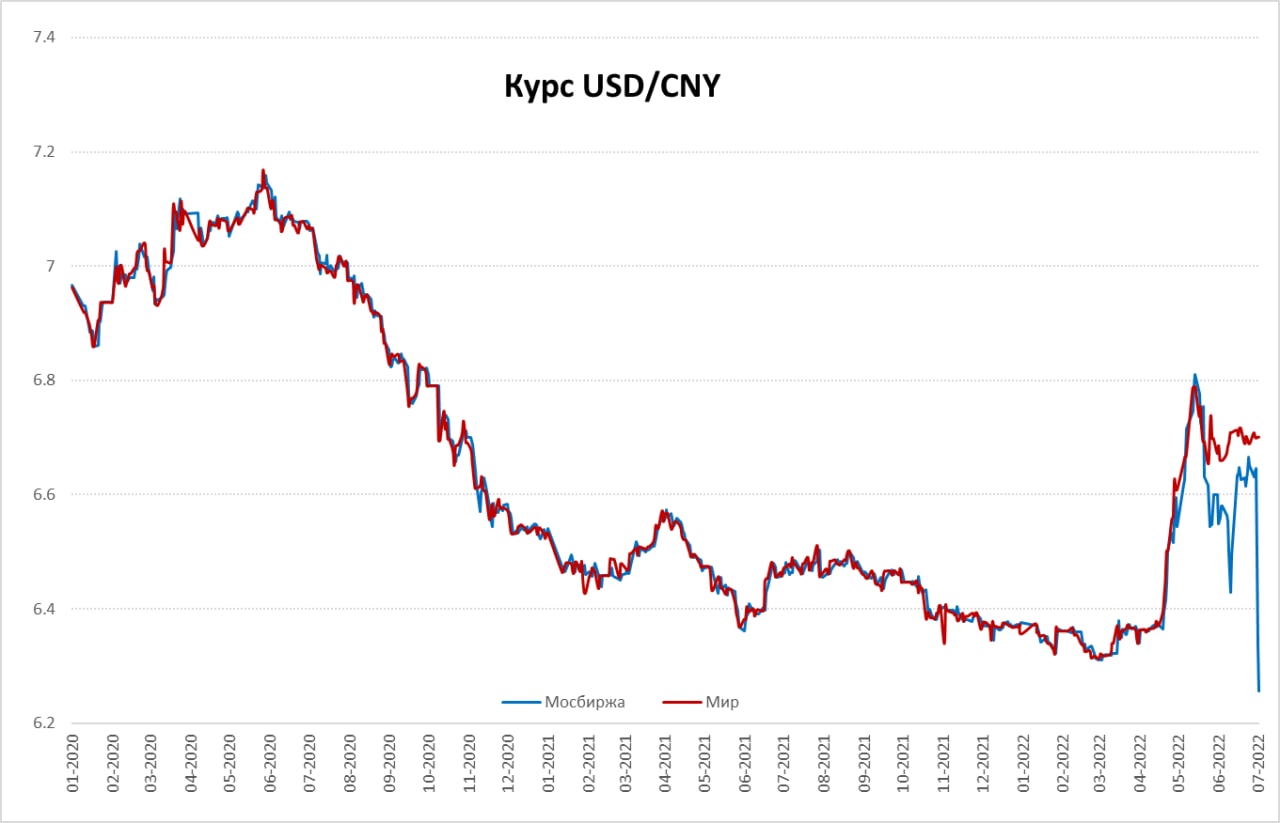

После массированных вербальных интервенций Минфина и Минэка, доллар все же удалось оттолкать немного вверх, этому помогло и окончание налогового периода. И, видимо, попытки на заявлениях Минфина уйти в юань. Фактически для интервенций есть не так много возможностей и валют, которые мог бы покупать Минфин кроме доллара и евро. Юань – это один из основных инструментов. И рынок, конечно, показал нам что будет, если покупки будут идти через кросс-курсы ... на Мосбирже за доллар теперь дают 6.2 юаня, хотя на внешнем рынке дают 6.7 юаней за доллар.

Фактически на внутреннем рынке сформировался мощный дефицит юаня, а когда придет Минфин на рынок с интервенциями спред может стать еще шире. Резиденты, намучавшись с долларом/евро, все больше начинают перекладываться в юань, но достаточной ликвидности на рынке нет. Единственным долгосрочным решением здесь может быть максимально полный переход на расчеты с Китаем в юанях и рублях, без использования сторонних валют во взаимной торговле. За первые 5 месяцев года Китай импортировал из России товаров на $41.3 млрд, а экспортировал на $24.6 млрд, эти $3-4 млрд в месяц профицита вполне могли бы закрыть проблему, если бы торговля осуществлялась в нацвалютах. Причем, ключевым моментом является перевод расчетов именно за экспорт на юани/рубли.

Без решения этого вопроса, а также краткосрочного создания канала перетока ликвидности в юанях со стороны Банка России, затея с интервенциями через кроссы только еще больше перекосит внутренний рынок. И решать этот вопрос надо достаточно оперативно... если потребуется, этот переход нужно субсидировать и стимулировать - это в любом случае будет выгоднее, чем те издержки, которые несет такой арбитраж внутреннего и внешнего рынка.

@truecon

Дорогой юань ...

После массированных вербальных интервенций Минфина и Минэка, доллар все же удалось оттолкать немного вверх, этому помогло и окончание налогового периода. И, видимо, попытки на заявлениях Минфина уйти в юань. Фактически для интервенций есть не так много возможностей и валют, которые мог бы покупать Минфин кроме доллара и евро. Юань – это один из основных инструментов. И рынок, конечно, показал нам что будет, если покупки будут идти через кросс-курсы ... на Мосбирже за доллар теперь дают 6.2 юаня, хотя на внешнем рынке дают 6.7 юаней за доллар.

Фактически на внутреннем рынке сформировался мощный дефицит юаня, а когда придет Минфин на рынок с интервенциями спред может стать еще шире. Резиденты, намучавшись с долларом/евро, все больше начинают перекладываться в юань, но достаточной ликвидности на рынке нет. Единственным долгосрочным решением здесь может быть максимально полный переход на расчеты с Китаем в юанях и рублях, без использования сторонних валют во взаимной торговле. За первые 5 месяцев года Китай импортировал из России товаров на $41.3 млрд, а экспортировал на $24.6 млрд, эти $3-4 млрд в месяц профицита вполне могли бы закрыть проблему, если бы торговля осуществлялась в нацвалютах. Причем, ключевым моментом является перевод расчетов именно за экспорт на юани/рубли.

Без решения этого вопроса, а также краткосрочного создания канала перетока ликвидности в юанях со стороны Банка России, затея с интервенциями через кроссы только еще больше перекосит внутренний рынок. И решать этот вопрос надо достаточно оперативно... если потребуется, этот переход нужно субсидировать и стимулировать - это в любом случае будет выгоднее, чем те издержки, которые несет такой арбитраж внутреннего и внешнего рынка.

@truecon

{kind=link}

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

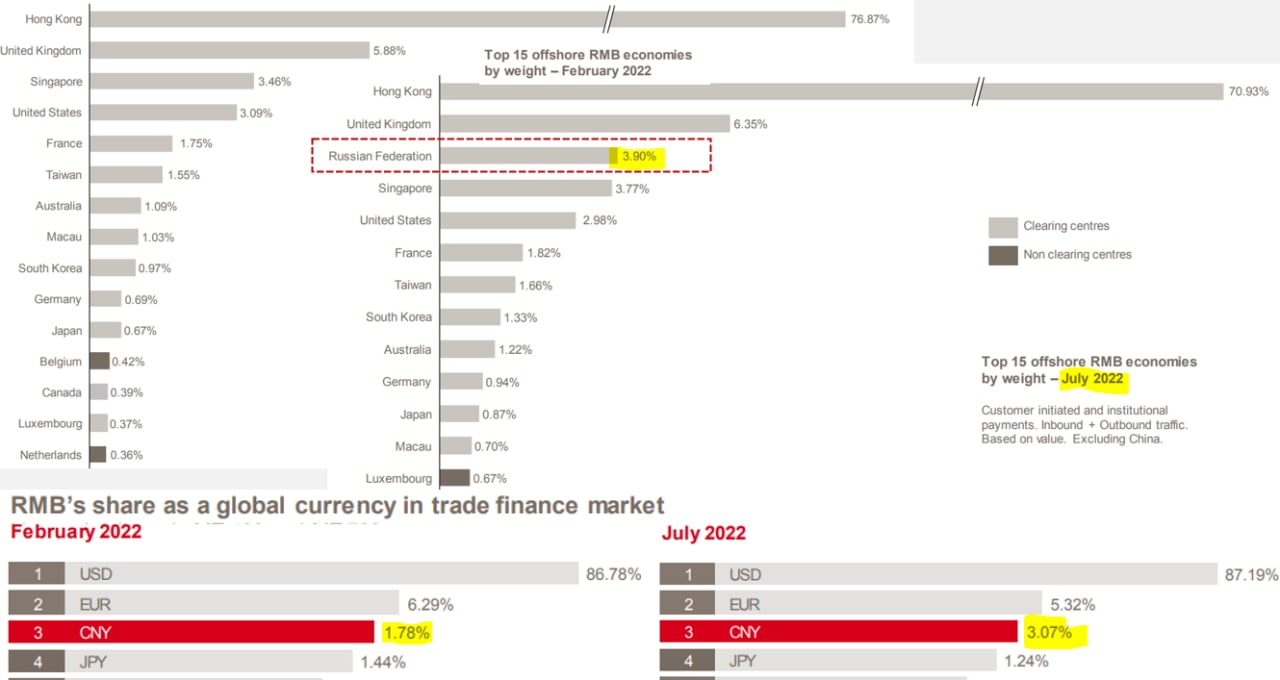

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

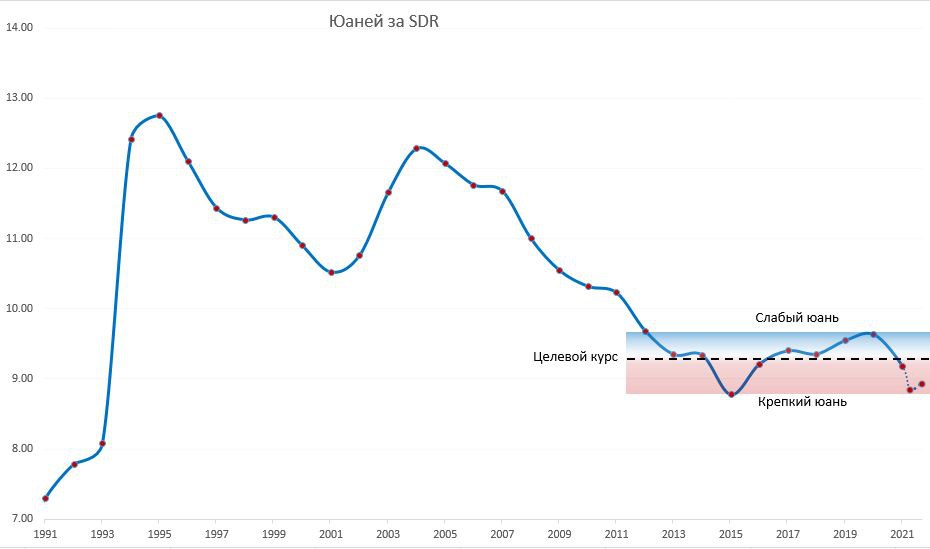

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

#рубль #Россия #экономика #юань

❗️Bloomberg пишет о том, что обсуждается покупка дружественных валют ... в основном юаней на 4.4 трлн руб. ($70 млрд) Минфином до конца года. Насколько это близко к реальности, видимо, узнаем в сентябре. В принципе вполне рациональное решение, учитывая, что положительное сальдо текущего счета превысит $250 млрд по итогам текущего года. Но вопросов в этой истории на самом деле много:

1️⃣ Где взять столько юаней? Безусловно, ликвидность в юанях на российском рынке растет достаточно быстро, многие компании активно перекладываются в китайскую валюту, это уже десятки миллиардов на внутреннем рынке. Это видно и по отсутствию спреда USD/CNY на внутреннем и внешнем рынках. Но все же для того, чтобы закрыть объем в $70 млрд на внутреннем рынке необходимо, чтобы большая часть чистых поступлений по текущему счету шли именно в юанях, что наверно пока выглядит проблематичным, хоть и теоретически решаемо, но не за 4 месяца.

2️⃣ Есть опасения, что сам Китай будет против. Учитывая, что Китай и США находятся в противофазе денежно-кредитной политики, США ужесточают, а Китай смягчает, что может оказывать давление на офшорный курс юаня (CNH), Китаю наоборот более комфортно, чтобы на оффшорном рынке спрос на юань был более активным, что дает им больше гибкости в текущей ситуации. Ну и сами объемы менее ~¥500 млрд не являются столь уж значительными. Больше сложностей здесь скорее может быть когда эти юани нужно будет использовать.

3️⃣ Где Минфин возьмет рубли? Сумма 4.4 трлн руб. в принципе достаточно значительная (~3% ВВП), но, учитывая то, что бюджет идет относительно ровно (на 29 августа он все еще в профиците), за оставшиеся 4 месяца дефицит вряд ли превысит плановый диапазон 2-3 трлн руб. Но дополнительно Минфин получит 1.8 трлн руб. НДПИ и дивидендов от Газпрома, на счетах Минфина в банках на июль находилось около 9 трлн руб., из которых пару триллионов вполне можно использовать без какого-либо влияния на ликвидность (Минфин сокращает депозиты в банках, но возвращает через покупки валюты). Мало того сами доходы бюджета при ослаблении рубля тоже вырастут, хоть и не очень занчимо. Ну и никто не отменял возможность для Минфина занять на рынке 0.5-1 трлн руб. при необходимости. Правда придется все же смириться с тем, что занимать надо все-таки через краткосрочные облигации, а еще лучше в юанях же (перекладка в юань происходит и в частном секторе и размещать эти юани пока некуда, что видно по первым размещениям бондов компаниями). Есть еще и ФНБ, но это скорее эмиссионный механизм в текущей ситуации и с ним будут осторожнее.

4️⃣ Где будет рубль в такой ситуации? Пока это конечно всего лишь слухи от Bloomberg, но если речь действительно идет о столь амбициозных покупках в объеме 4.4 трлн руб. – то в районе 65-75 руб./долл. можем увидеть в какой-то момент. А вот сильно выше... пока особо не рисуется, т.к. на рынке есть определенный объем долларов/евро от которых хотели бы избавиться как компании (на них риски заморозок и комиссии), так и физики (комиссии)... причем многие не делают этого только по одной причине – надеются дождаться лучшего курса... (всего объем валютных депозитов в банковской системе более $200 млрд и подавляющая их часть в долларах и евро).

Не могу сказать, что в текущей ситуации можно здесь доверять информации Bloomberg, относительно объемов (4.4 трлн) в заявленные сроки (до конца года). Но подобные интервенции вполне напрашиваются, учитывая текущий реальный курс рубля и достаточно безумный текущий приток валюты в экономику. Поэтому что-то подобное мы скорее всего увидим рано, или поздно, может в иных объемах и в иные сроки. При этом основной вопрос в том где взять столько юаней, чтобы что-то подобное реализовывать пока скорее открыт.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

❗️Bloomberg пишет о том, что обсуждается покупка дружественных валют ... в основном юаней на 4.4 трлн руб. ($70 млрд) Минфином до конца года. Насколько это близко к реальности, видимо, узнаем в сентябре. В принципе вполне рациональное решение, учитывая, что положительное сальдо текущего счета превысит $250 млрд по итогам текущего года. Но вопросов в этой истории на самом деле много:

1️⃣ Где взять столько юаней? Безусловно, ликвидность в юанях на российском рынке растет достаточно быстро, многие компании активно перекладываются в китайскую валюту, это уже десятки миллиардов на внутреннем рынке. Это видно и по отсутствию спреда USD/CNY на внутреннем и внешнем рынках. Но все же для того, чтобы закрыть объем в $70 млрд на внутреннем рынке необходимо, чтобы большая часть чистых поступлений по текущему счету шли именно в юанях, что наверно пока выглядит проблематичным, хоть и теоретически решаемо, но не за 4 месяца.

2️⃣ Есть опасения, что сам Китай будет против. Учитывая, что Китай и США находятся в противофазе денежно-кредитной политики, США ужесточают, а Китай смягчает, что может оказывать давление на офшорный курс юаня (CNH), Китаю наоборот более комфортно, чтобы на оффшорном рынке спрос на юань был более активным, что дает им больше гибкости в текущей ситуации. Ну и сами объемы менее ~¥500 млрд не являются столь уж значительными. Больше сложностей здесь скорее может быть когда эти юани нужно будет использовать.

3️⃣ Где Минфин возьмет рубли? Сумма 4.4 трлн руб. в принципе достаточно значительная (~3% ВВП), но, учитывая то, что бюджет идет относительно ровно (на 29 августа он все еще в профиците), за оставшиеся 4 месяца дефицит вряд ли превысит плановый диапазон 2-3 трлн руб. Но дополнительно Минфин получит 1.8 трлн руб. НДПИ и дивидендов от Газпрома, на счетах Минфина в банках на июль находилось около 9 трлн руб., из которых пару триллионов вполне можно использовать без какого-либо влияния на ликвидность (Минфин сокращает депозиты в банках, но возвращает через покупки валюты). Мало того сами доходы бюджета при ослаблении рубля тоже вырастут, хоть и не очень занчимо. Ну и никто не отменял возможность для Минфина занять на рынке 0.5-1 трлн руб. при необходимости. Правда придется все же смириться с тем, что занимать надо все-таки через краткосрочные облигации, а еще лучше в юанях же (перекладка в юань происходит и в частном секторе и размещать эти юани пока некуда, что видно по первым размещениям бондов компаниями). Есть еще и ФНБ, но это скорее эмиссионный механизм в текущей ситуации и с ним будут осторожнее.

4️⃣ Где будет рубль в такой ситуации? Пока это конечно всего лишь слухи от Bloomberg, но если речь действительно идет о столь амбициозных покупках в объеме 4.4 трлн руб. – то в районе 65-75 руб./долл. можем увидеть в какой-то момент. А вот сильно выше... пока особо не рисуется, т.к. на рынке есть определенный объем долларов/евро от которых хотели бы избавиться как компании (на них риски заморозок и комиссии), так и физики (комиссии)... причем многие не делают этого только по одной причине – надеются дождаться лучшего курса... (всего объем валютных депозитов в банковской системе более $200 млрд и подавляющая их часть в долларах и евро).

Не могу сказать, что в текущей ситуации можно здесь доверять информации Bloomberg, относительно объемов (4.4 трлн) в заявленные сроки (до конца года). Но подобные интервенции вполне напрашиваются, учитывая текущий реальный курс рубля и достаточно безумный текущий приток валюты в экономику. Поэтому что-то подобное мы скорее всего увидим рано, или поздно, может в иных объемах и в иные сроки. При этом основной вопрос в том где взять столько юаней, чтобы что-то подобное реализовывать пока скорее открыт.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#юань #евро #йена #доллар #фунт

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

#рубль #Россия #ликвидность #БанкРоссии #юань

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

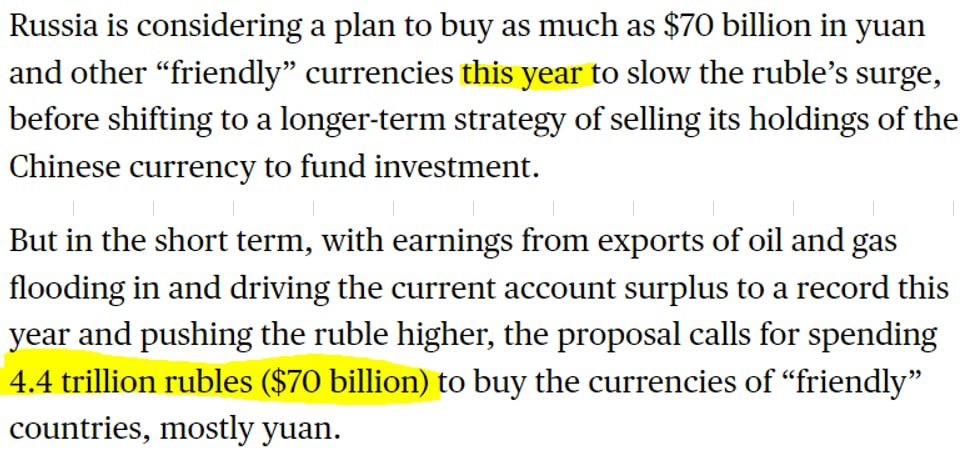

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

{kind=link}

#рубль #Россия #юань #ликвидность #БанкРоссии

Тем временем, Россия еще больше укрепила позиции офшорного центра для юаня, увеличив свою долю с 3.9% до 4.27%, хотя процесс становится более размеренным, но еще далек от финала. При этом доля юаня в мировом объеме торгового финансирования выросла до 3.67% (еще не так давно было 2%), что говорит о росте его использования в торговых расчетах.

@truecon

Тем временем, Россия еще больше укрепила позиции офшорного центра для юаня, увеличив свою долю с 3.9% до 4.27%, хотя процесс становится более размеренным, но еще далек от финала. При этом доля юаня в мировом объеме торгового финансирования выросла до 3.67% (еще не так давно было 2%), что говорит о росте его использования в торговых расчетах.

@truecon

#fx #рубль #доллар #юань

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}