#юань #евро #йена #доллар #фунт

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

#FX #евро #доллар #фунт #йена

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

{kind=link}

#FX #евро #доллар #фунт #йена #франк

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

#фунт #fx #BOE

Тем временем, Банк Англии, начинает интервенции на рынке госдолга и будет его покупать в не ограниченных объёмах, чтобы стабилизировать ситуацию. Конечно, плановое сокращение портфеля отложено. Пока можно говорить, что QT прекратилось не начавшись...

P.S.: Ситуация в Великобритании - это лишь ярко выраженный симптом ситуации в которую загнали себя центральные банки политикой последних лет

@truecon

Тем временем, Банк Англии, начинает интервенции на рынке госдолга и будет его покупать в не ограниченных объёмах, чтобы стабилизировать ситуацию. Конечно, плановое сокращение портфеля отложено. Пока можно говорить, что QT прекратилось не начавшись...

P.S.: Ситуация в Великобритании - это лишь ярко выраженный симптом ситуации в которую загнали себя центральные банки политикой последних лет

@truecon

#BOE #фунт #ставки #экономика #инфляция

Приключения Банка Англии

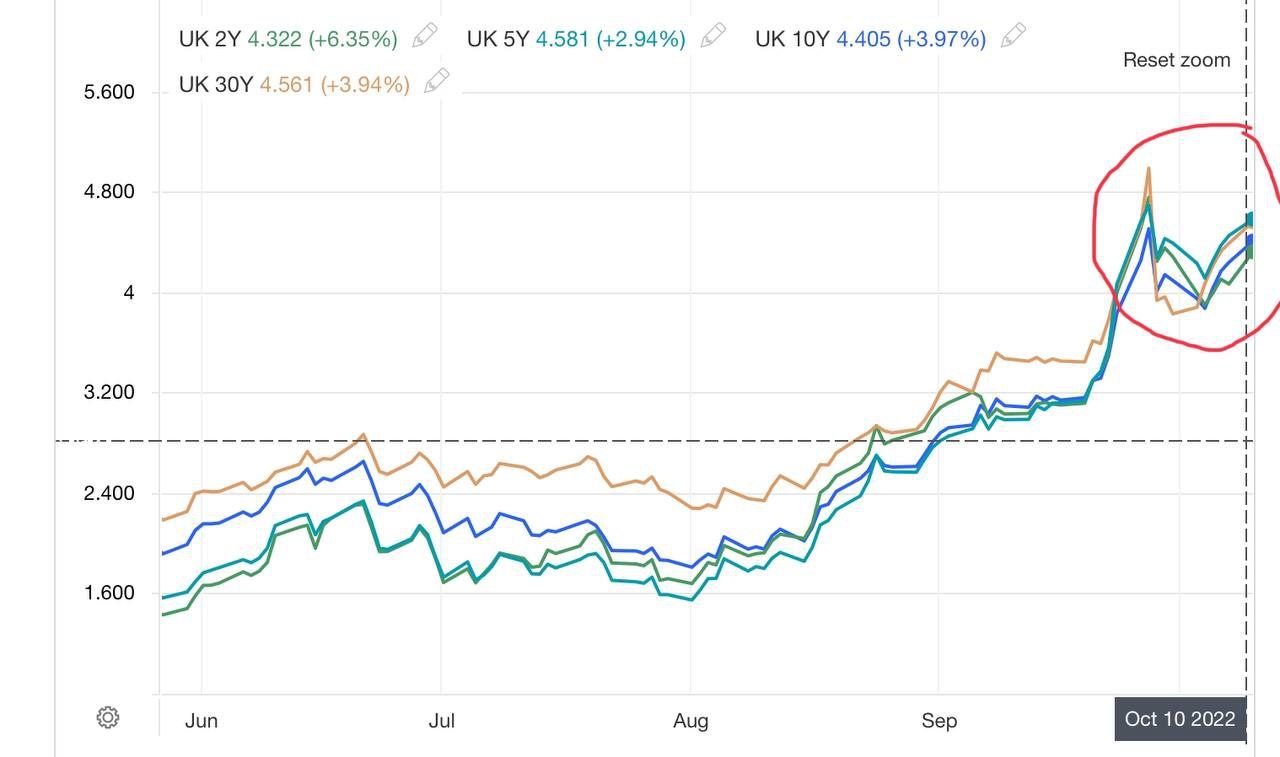

У Банка Англии как-то все не складывается, несмотря на проводимые аукционы по покупке гособлигаций, купить он их смог только на £5 млрд, из плановых £40 млрд. В итоге он решил увеличить лимит покупки на аукционах до £10 млрд в день (когда и имеющийся лимит не выбирается). А также запускает временное РЕПО для финансирования liability driven investment (LDI) с расширенным обеспечением (в т.ч. корпоративные облигации), будет проводить по вторникам регулярные операции долгосрочного РЕПО, чтобы поддержать ликвидность LDI и эти программы продолжатся после 14 октября. По оценкам Reuters стоимость LDI в 2021 году достигла £1.6 трлн и проблема так просто не решается пока не остановится/развернётся рост доходности гособлигаций.

Несмотря на все усилия, доходность гособлигаций все-равно дрейфует вверх (ЦБ нужно ограничения и менять механизмы покупки и смягчать ограничения), десятилетки уже снова выше 4.4%, тридцатилетние бумаги дают доходность 4.6% и это продолжит давить на фонды. Так, или иначе британскому ЦБ придется накачать достаточно большую ликвидность, чтобы решить всю эту ситуацию и деваться ему особо некуда. А о сокращении баланса в такой ситуации вообще можно забыть...

@truecon

Приключения Банка Англии

У Банка Англии как-то все не складывается, несмотря на проводимые аукционы по покупке гособлигаций, купить он их смог только на £5 млрд, из плановых £40 млрд. В итоге он решил увеличить лимит покупки на аукционах до £10 млрд в день (когда и имеющийся лимит не выбирается). А также запускает временное РЕПО для финансирования liability driven investment (LDI) с расширенным обеспечением (в т.ч. корпоративные облигации), будет проводить по вторникам регулярные операции долгосрочного РЕПО, чтобы поддержать ликвидность LDI и эти программы продолжатся после 14 октября. По оценкам Reuters стоимость LDI в 2021 году достигла £1.6 трлн и проблема так просто не решается пока не остановится/развернётся рост доходности гособлигаций.

Несмотря на все усилия, доходность гособлигаций все-равно дрейфует вверх (ЦБ нужно ограничения и менять механизмы покупки и смягчать ограничения), десятилетки уже снова выше 4.4%, тридцатилетние бумаги дают доходность 4.6% и это продолжит давить на фонды. Так, или иначе британскому ЦБ придется накачать достаточно большую ликвидность, чтобы решить всю эту ситуацию и деваться ему особо некуда. А о сокращении баланса в такой ситуации вообще можно забыть...

@truecon

{kind=link}

#BOJ #BOE #йена #фунт #долг #ставки

Танцы на углях продолжаются

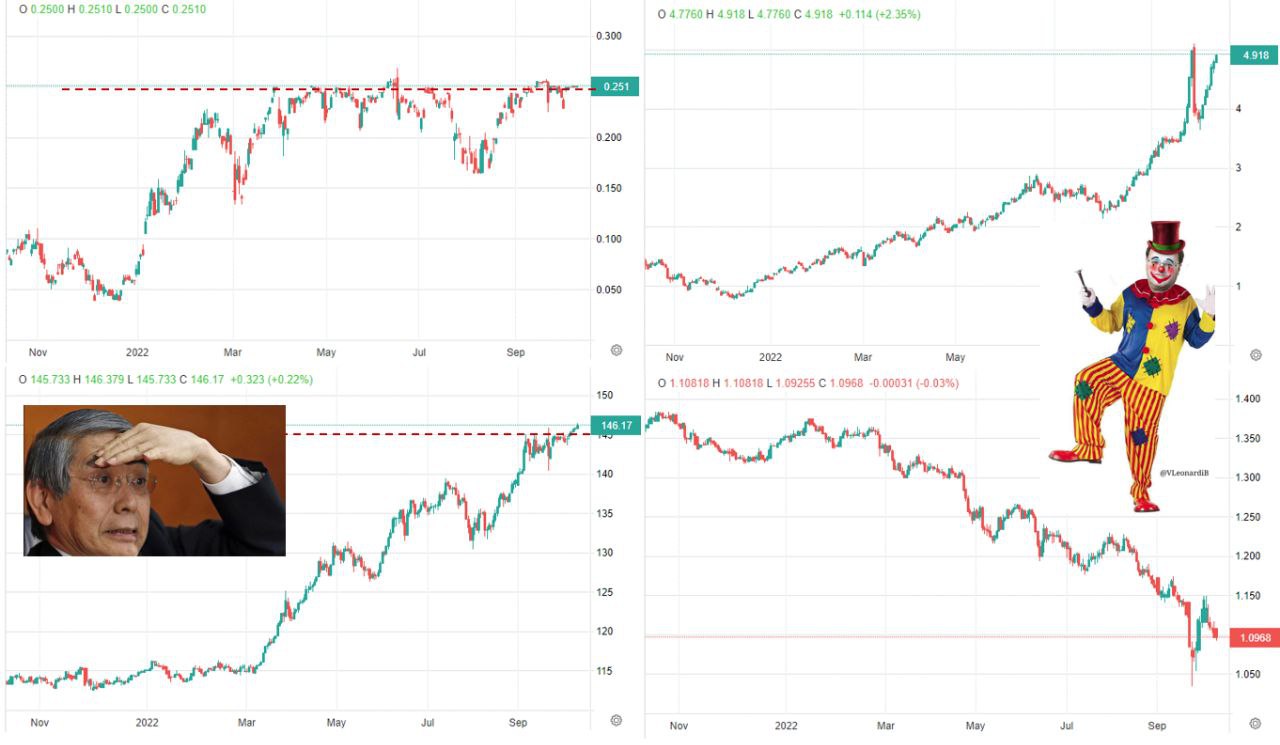

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 доллара за фунт.

Сериал «Неадекватные» … новая серия

@truecon

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 доллара за фунт.

Сериал «Неадекватные» … новая серия

@truecon

{kind=link}