#Германия #экономика #экспорт #Кризис #инфляция

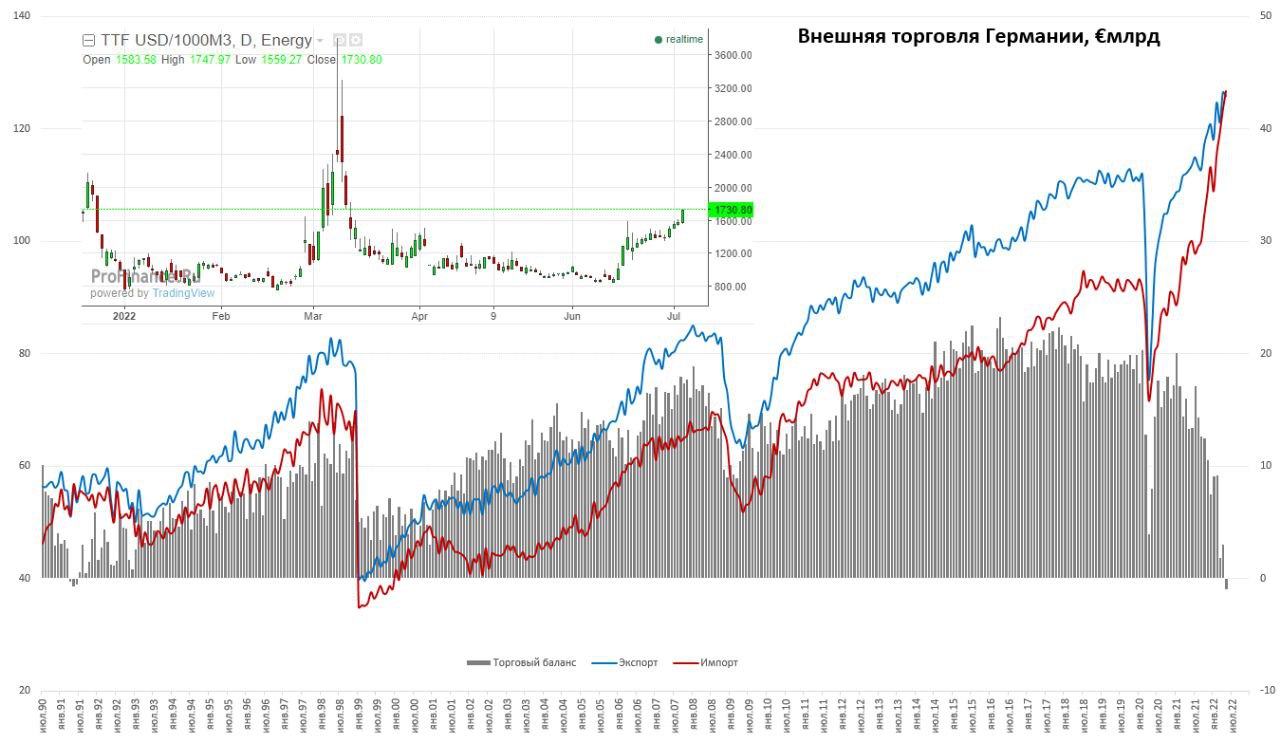

Германия: первый дефицит за 31 год

Немецкий экспорт в мае сократился на 0.5% м/м, хотя годовой прирост экспорта составил 11.7%, но это существенно ниже темпов роста экспортных цен (~16% г/г), что говорит о сокращении экспорта в физическом выражении. Импорт вырос на 2.7% м/м и 27.8% г/г. В итоге Германия зафиксировала дефицит внешней торговли на уровне €1 млрд впервые с 1991 года. В среднем за последние 5-10 лет положительный торговый баланс Германии составлял около €17 млрд ежемесячно, или около €200 млрд в год, это означает, что уже текущие потери для немецкой экономики от изменения условий внешней торговли можно оценивать в 5-6% ВВП и это без учета вторичных эффектов. Дефицит первый, но не последний, учитывая рост цен на газ на европейском рынке выше $1700 тыс. м3.

Экспорт в Россию вырос на 29.4% м/м относительно апреля, но снизился на 55% г/г - это лучше, чем -63% г/г в апреле. Импорт из России сократился на 9.8% м/м и вырос на 33.8% г/г. В итоге дефицит Германии в торговле с Россией составил в мае €2.3 млрд, годом ранее он был в 11 раз ниже.

Помимо этого, вышли данные по ценам производителей в еврозоне в мае, они выросли на 0.7% м/м и 36.3% г/г (в апреле было 37.2%). Небольшая коррекция цен на энергию (-0.2% м/м) не должна вводить в заблуждение, т.к. все остальное кроме энергии стремительно ускорялось: товары краткосрочного пользования дорожают на 12.3% г/г, товары долгосрочного пользования +9.1% г/г, средства производства 7.5% г/г. Неэнергетическая инфляция только ускоряется, указывая на усиление вторичных инфляционных эффектов.

@truecon

Германия: первый дефицит за 31 год

Немецкий экспорт в мае сократился на 0.5% м/м, хотя годовой прирост экспорта составил 11.7%, но это существенно ниже темпов роста экспортных цен (~16% г/г), что говорит о сокращении экспорта в физическом выражении. Импорт вырос на 2.7% м/м и 27.8% г/г. В итоге Германия зафиксировала дефицит внешней торговли на уровне €1 млрд впервые с 1991 года. В среднем за последние 5-10 лет положительный торговый баланс Германии составлял около €17 млрд ежемесячно, или около €200 млрд в год, это означает, что уже текущие потери для немецкой экономики от изменения условий внешней торговли можно оценивать в 5-6% ВВП и это без учета вторичных эффектов. Дефицит первый, но не последний, учитывая рост цен на газ на европейском рынке выше $1700 тыс. м3.

Экспорт в Россию вырос на 29.4% м/м относительно апреля, но снизился на 55% г/г - это лучше, чем -63% г/г в апреле. Импорт из России сократился на 9.8% м/м и вырос на 33.8% г/г. В итоге дефицит Германии в торговле с Россией составил в мае €2.3 млрд, годом ранее он был в 11 раз ниже.

Помимо этого, вышли данные по ценам производителей в еврозоне в мае, они выросли на 0.7% м/м и 36.3% г/г (в апреле было 37.2%). Небольшая коррекция цен на энергию (-0.2% м/м) не должна вводить в заблуждение, т.к. все остальное кроме энергии стремительно ускорялось: товары краткосрочного пользования дорожают на 12.3% г/г, товары долгосрочного пользования +9.1% г/г, средства производства 7.5% г/г. Неэнергетическая инфляция только ускоряется, указывая на усиление вторичных инфляционных эффектов.

@truecon

{kind=link}

#экономика #США #кризис #инфляция

США: июньская инфляция особо не порадует

Региональные индексы отпускных цен в США все же постепенно начинают проседать, выросли ни только в Ричмонде. Правда это не означает пока нормализации инфляции, т.к. сами индексы остаются на крайне высоких уровнях, т.е. количество компаний, которое заявляет о повышении цен остается крайне высоким, но в июне их стало немного меньше. Компаниям становится сложнее переносить издержки в цены, что будет бить по их рентабельности.

Но уровень потребления пока сохраняется на относительно высоком уровне, зарплаты растут бойко, инфляционные ожидания высокие, а дефицит на рынке труда сохраняется. Малый бизнес в США продолжает указывать на близкое к рекордному повышение цен, высокий объем вакансий и близкий к рекордному рост компенсаций работникам. Ресурсные рынки немного присели, как и тарифы на морскую транспортировку, но цены на бензин улетели в космос - средняя за месяц цена подскочила почти на 11%, цены на подержанные автомобили в США после небольшого снижения оставались стабильными в июне.

Импульс инфляции продолжает смещаться в сектор услуг, но в июне сильную добавку к инфляции опять дадут цены на бензин, это лишь частично будет нивелировано снижением внутренних цен на газ на фоне остановки Freeport LNG и сокращения экспорта. В целом месячная инфляция пока рисуется выше уровня июня прошлого года и снова вблизи 0.8...1%.

P.S.: Когда ты распотрошил стратегические резервы нефти (на минимумах с 1986 года), нефтеперерабатывающие заводы работают на полную катушку (загрузка 95%), а бензин все-равно поставил рекорд – остается писать твиты и призывать компании снизить цены на бензин.

США: июньская инфляция особо не порадует

Региональные индексы отпускных цен в США все же постепенно начинают проседать, выросли ни только в Ричмонде. Правда это не означает пока нормализации инфляции, т.к. сами индексы остаются на крайне высоких уровнях, т.е. количество компаний, которое заявляет о повышении цен остается крайне высоким, но в июне их стало немного меньше. Компаниям становится сложнее переносить издержки в цены, что будет бить по их рентабельности.

Но уровень потребления пока сохраняется на относительно высоком уровне, зарплаты растут бойко, инфляционные ожидания высокие, а дефицит на рынке труда сохраняется. Малый бизнес в США продолжает указывать на близкое к рекордному повышение цен, высокий объем вакансий и близкий к рекордному рост компенсаций работникам. Ресурсные рынки немного присели, как и тарифы на морскую транспортировку, но цены на бензин улетели в космос - средняя за месяц цена подскочила почти на 11%, цены на подержанные автомобили в США после небольшого снижения оставались стабильными в июне.

Импульс инфляции продолжает смещаться в сектор услуг, но в июне сильную добавку к инфляции опять дадут цены на бензин, это лишь частично будет нивелировано снижением внутренних цен на газ на фоне остановки Freeport LNG и сокращения экспорта. В целом месячная инфляция пока рисуется выше уровня июня прошлого года и снова вблизи 0.8...1%.

P.S.: Когда ты распотрошил стратегические резервы нефти (на минимумах с 1986 года), нефтеперерабатывающие заводы работают на полную катушку (загрузка 95%), а бензин все-равно поставил рекорд – остается писать твиты и призывать компании снизить цены на бензин.

{kind=link}

#газ #ЕС #США #инфляция

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

#рубль #Россия #экономика #ликвидность #БанкРоссии

60+

Рубль забрался выше 60 руб./долл. как? где? почему? Вопросы, на которые вряд ли есть прямой ответ. Но текущая волатильность 5-10 рублей туда... 5-10 рублей сюда - это и есть реальность текущей ситуации и это большая проблема. Объемы чуть выше обычных на ММВБ, но не сказать, чтобы какие-то особые... скорее ушли продавцы валюты, чем пришли новые покупатели.

История в том, что налоговый период закончился, эффект от новых ограничений сошел на "нет" (а каждый раз как появляются новые «подарки» проходит волна избавления от валюты), лимит вывода за рубеж был увеличен ... ну и все ждут какие решения будут приняты (Минфин обещал большие обсуждения на неделе)... есть сигналы о том, что заработали механизмы поддержки импорта, но это все же не покроет приток от экспорта. Ну и не стоит сбрасывать со счетов разовые истории – кто-то грешит на погашение еврооблигаций ВЭБа на $1 млрд в рублях и конвертации (не исключено).

Чем-то ситуация похожа на майскую, хотя, возможно скоро мы увидим более системные решения по стабилизации курса, просто потому, 60-65 руб./долл. - это уже крепкий рубль (по реальному курсу), 50-55 - это чрезмерно крепкий. Кстати, бюджет в июне, даже при стремительном укреплении курса, получил вполне приличные нефтегазовые доходы в объеме 718 млрд руб. (-19% к маю, но выше июня прошлого года), а всего с начала года они составили 6.38 трлн руб., что на 2.6 трлн больше, чем в первом полугодии 2021 года. Но ситуация в целом некомфортна, как для Минфина, так и для экспортеров, особенно несырьевых. Пока то, что мы видели в последние недели – это скорее следствие низкой ликвидности рынка (как пролив в 50, так и отскок в 62).

P.S.: в конце июля квартальные налоги и дивиденды...

@truecon

60+

Рубль забрался выше 60 руб./долл. как? где? почему? Вопросы, на которые вряд ли есть прямой ответ. Но текущая волатильность 5-10 рублей туда... 5-10 рублей сюда - это и есть реальность текущей ситуации и это большая проблема. Объемы чуть выше обычных на ММВБ, но не сказать, чтобы какие-то особые... скорее ушли продавцы валюты, чем пришли новые покупатели.

История в том, что налоговый период закончился, эффект от новых ограничений сошел на "нет" (а каждый раз как появляются новые «подарки» проходит волна избавления от валюты), лимит вывода за рубеж был увеличен ... ну и все ждут какие решения будут приняты (Минфин обещал большие обсуждения на неделе)... есть сигналы о том, что заработали механизмы поддержки импорта, но это все же не покроет приток от экспорта. Ну и не стоит сбрасывать со счетов разовые истории – кто-то грешит на погашение еврооблигаций ВЭБа на $1 млрд в рублях и конвертации (не исключено).

Чем-то ситуация похожа на майскую, хотя, возможно скоро мы увидим более системные решения по стабилизации курса, просто потому, 60-65 руб./долл. - это уже крепкий рубль (по реальному курсу), 50-55 - это чрезмерно крепкий. Кстати, бюджет в июне, даже при стремительном укреплении курса, получил вполне приличные нефтегазовые доходы в объеме 718 млрд руб. (-19% к маю, но выше июня прошлого года), а всего с начала года они составили 6.38 трлн руб., что на 2.6 трлн больше, чем в первом полугодии 2021 года. Но ситуация в целом некомфортна, как для Минфина, так и для экспортеров, особенно несырьевых. Пока то, что мы видели в последние недели – это скорее следствие низкой ликвидности рынка (как пролив в 50, так и отскок в 62).

P.S.: в конце июля квартальные налоги и дивиденды...

@truecon

{kind=link}

#Россия #ипотека #недвижимость #экономика

Московский метр скользит вниз

Если верить индексу Мосбиржи/Домклик, то стоимость московского метра падает теперь уже темпом более 1% в неделю, за последнею неделю цена снизилась на 1.1%, а с максимума падение составило 5.9%. Средняя за 4 недели цена замедлила рост до 20.9% г/г. В реальном выражении цены упали до уровней августа 2021 года, а их годовой прирост стремительно приближается к нулю.

Понятно, что ситуация по большей части обусловлена резким сокращением объемов ипотечного кредитования. В то же время, Домклик фиксирует рост активности в июне по всем направлениям: рост предложения, рост заявок на ипотеку, рост ипотечных сделок и рост регистраций. Но рост этот с очень низкого старта, потому количество ипотечных сделок и регистраций в 3 раза ниже докризисного уровня.

Снижение ставок льготной ипотеки и общих ставок Банка России, конечно, сгладят эту коррекцию, но процесс еще похоже далек от завершения…

@truecon

Московский метр скользит вниз

Если верить индексу Мосбиржи/Домклик, то стоимость московского метра падает теперь уже темпом более 1% в неделю, за последнею неделю цена снизилась на 1.1%, а с максимума падение составило 5.9%. Средняя за 4 недели цена замедлила рост до 20.9% г/г. В реальном выражении цены упали до уровней августа 2021 года, а их годовой прирост стремительно приближается к нулю.

Понятно, что ситуация по большей части обусловлена резким сокращением объемов ипотечного кредитования. В то же время, Домклик фиксирует рост активности в июне по всем направлениям: рост предложения, рост заявок на ипотеку, рост ипотечных сделок и рост регистраций. Но рост этот с очень низкого старта, потому количество ипотечных сделок и регистраций в 3 раза ниже докризисного уровня.

Снижение ставок льготной ипотеки и общих ставок Банка России, конечно, сгладят эту коррекцию, но процесс еще похоже далек от завершения…

@truecon

#экономика #США #безработица #инфляция

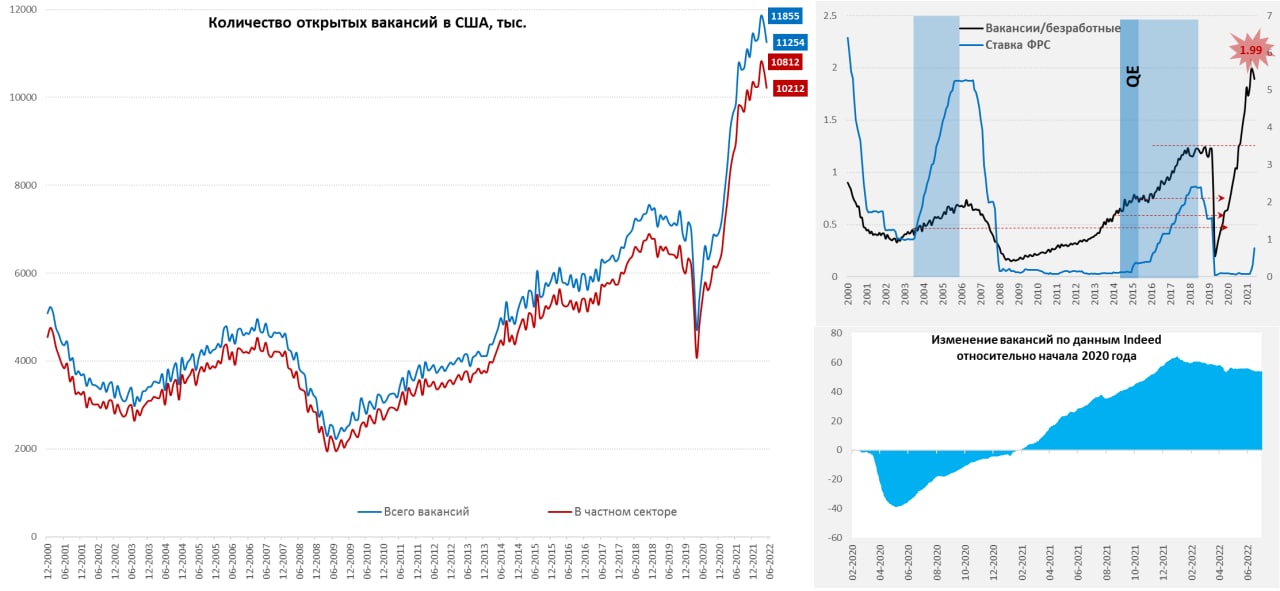

Рынок труда США остается перегретым...

... Но вакансии постепенно начинают сокращаться, в мае открытых вакансий оказалось на 11.2 млн, апрельский показатель пересмотрели вверх. В частном секторе открыто более 10 млн вакансий. Соотношение вакансий и безработных количество вакансий ниже мартовского рекорда 1.99, но пока остается на крайне высоких уровнях 1.89, существенно превышающих все предыдущие пики. По-прежнему более 4 млн американцев ежемесячно самостоятельно увольняются в поисках более приемлемой работы (т.е. около 1/3 занятых).

Если смотреть более оперативные частные источники по вакансиям, то в июне продолжалось постепенное сокращение открытых вакансий, но очень неторопливое. При этом, опросы малого бизнеса показывали, что количество открытых вакансий остается вблизи максимумов, т.е. сокращение идет скорее за счет крупных и средних компаний. В целом все это говорит о том, что рынок труда оставался крайне перегретым, как в мае, так и в июне. Очевидно, что ФРС жестко опоздала с нормализацией и (делает вид, что) пытается догнать. При этом, экономика очевидно идет к рецессии, но нюанс в том, что входить она в нее будет при сохраняющемся перегреве рынка труда, что не вполне обычно.

Рынки же пока играют в сценарий стандартного кризиса похожего на предыдущие (рецессия-снижение инфляции-разворот политики ФРС), в эту же игру, видимо, пробует сыграть сама ФРС, пытаясь быстро погасить инфляционные настроения. Но сейчас ситуация выглядит иначе, как правильно указывали в Банке Международных расчетов – это риск стагфляции, отягощенной долговыми проблемами.

Бывший глава Бундесбанка Йенс Вайдман (бывшие они вообще более откровенны, в общем-то с ним сложно не согласиться ) назвал текущую ситуацию эпохой неопределенности: «Маловероятно, что экономическая система, которую мы знали в течение последних 30 лет, сохранится. Серия потрясений делает вероятным переход к новому режиму с более высокими темпами инфляции.»

И в этом контексте сюрпризов и для ФРС, и для рынков впереди еже будет немало.

P.S.: Тем временем в Европу снова вернулся covid

@truecon

Рынок труда США остается перегретым...

... Но вакансии постепенно начинают сокращаться, в мае открытых вакансий оказалось на 11.2 млн, апрельский показатель пересмотрели вверх. В частном секторе открыто более 10 млн вакансий. Соотношение вакансий и безработных количество вакансий ниже мартовского рекорда 1.99, но пока остается на крайне высоких уровнях 1.89, существенно превышающих все предыдущие пики. По-прежнему более 4 млн американцев ежемесячно самостоятельно увольняются в поисках более приемлемой работы (т.е. около 1/3 занятых).

Если смотреть более оперативные частные источники по вакансиям, то в июне продолжалось постепенное сокращение открытых вакансий, но очень неторопливое. При этом, опросы малого бизнеса показывали, что количество открытых вакансий остается вблизи максимумов, т.е. сокращение идет скорее за счет крупных и средних компаний. В целом все это говорит о том, что рынок труда оставался крайне перегретым, как в мае, так и в июне. Очевидно, что ФРС жестко опоздала с нормализацией и (делает вид, что) пытается догнать. При этом, экономика очевидно идет к рецессии, но нюанс в том, что входить она в нее будет при сохраняющемся перегреве рынка труда, что не вполне обычно.

Рынки же пока играют в сценарий стандартного кризиса похожего на предыдущие (рецессия-снижение инфляции-разворот политики ФРС), в эту же игру, видимо, пробует сыграть сама ФРС, пытаясь быстро погасить инфляционные настроения. Но сейчас ситуация выглядит иначе, как правильно указывали в Банке Международных расчетов – это риск стагфляции, отягощенной долговыми проблемами.

Бывший глава Бундесбанка Йенс Вайдман (бывшие они вообще более откровенны, в общем-то с ним сложно не согласиться ) назвал текущую ситуацию эпохой неопределенности: «Маловероятно, что экономическая система, которую мы знали в течение последних 30 лет, сохранится. Серия потрясений делает вероятным переход к новому режиму с более высокими темпами инфляции.»

И в этом контексте сюрпризов и для ФРС, и для рынков впереди еже будет немало.

P.S.: Тем временем в Европу снова вернулся covid

@truecon

{kind=link}

#газ #ЕС #инфляция

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

Forwarded from Минфин России

❗️Компании смогут досрочно погасить кредиты в валюте в иностранных банках

Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в России разрешила в срок до 1 сентября 2022 года заемщикам – резидентам досрочное погашение задолженности в валюте по кредитам, выданным иностранными банками.

Разрешение действует при условии, что заемщик погасит не менее 20% от задолженности, в том числе, когда обязательства за заемщика-резидента исполняются третьим лицом. Исключения составляют обязательства, при которых заемщик и иностранный кредитор являются взаимозависимыми лицами.

Выплаты по синдицированным кредитам должны проходить напрямую участникам синдиката кредиторов, являющихся российскими кредитными организациями, минуя кредитных управляющих – лиц иностранных недружественных государств.

📎 Синдицированный кредит – форма кредита, при которой два и более кредитора совместно финансируют одного заемщика.

#МинфинСообщает

Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в России разрешила в срок до 1 сентября 2022 года заемщикам – резидентам досрочное погашение задолженности в валюте по кредитам, выданным иностранными банками.

Разрешение действует при условии, что заемщик погасит не менее 20% от задолженности, в том числе, когда обязательства за заемщика-резидента исполняются третьим лицом. Исключения составляют обязательства, при которых заемщик и иностранный кредитор являются взаимозависимыми лицами.

Выплаты по синдицированным кредитам должны проходить напрямую участникам синдиката кредиторов, являющихся российскими кредитными организациями, минуя кредитных управляющих – лиц иностранных недружественных государств.

📎 Синдицированный кредит – форма кредита, при которой два и более кредитора совместно финансируют одного заемщика.

#МинфинСообщает

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

{kind=link}

#экономика #еврозона #евро #экспорт #Кризис

В поисках паритета

Еще не так давно экономика еврозоны могла похвастаться значительным положительным сальдо внешней торговли в €250-300 млрд в год, хотя мягкая политика ЕЦБ и привела к тому, что из Европы выкачивалось на триллион евро прямых и портфельных инвестиций (в последние годы в основном в США), но фундаментально у евро была неплохая устойчивость (риски были скорее в области недоинтеграции). Но текущая ситуация все перевернула с ног на голову, потери от ухудшения торговых условий будут €0.6-0.8 трлн, инфляция 8-10% (хотя базовая скорее ближе к 4-5%). Баланс ЕЦБ размером €8.8 трлн или около 70% ВВП и глубоко отрицательные реальные процентные ставки и выход из них не просматривается на многие годы.

Как-то агрессивно ужесточать политику ЕЦБ не может, потому как экономики вроде Греции и Италии с огромными долгами могут столкнуться с серьезными проблемами. Даже текущие планы ужесточения будут сопровождаться тем, что придется наращивать на балансе долю гособлигаций более низкого качества, т.е. баланс ЕЦБ будет становиться все более «мусорным». Даже 3-4% стоимости госдолга при его размерах 150% ВВП для Италии будет создавать большие проблемы.

При этом, реальный эффективный курс евро остается глубоко внизу, т.е. евро сейчас – это достаточно дешевая валюта с большими экономически/политическими рисками и не очень предсказуемым будущим. Пока, наверно, еще рановато говорить о новой «Плазе», потому у евро еще есть все возможности скользить ниже, как и у японской йены ...

R.I.P. Синдзо Абэ - родоначальник одноименной «абэномики», вернувшей японскую йену в начало 70-х по реальному курсу...

@truecon

В поисках паритета

Еще не так давно экономика еврозоны могла похвастаться значительным положительным сальдо внешней торговли в €250-300 млрд в год, хотя мягкая политика ЕЦБ и привела к тому, что из Европы выкачивалось на триллион евро прямых и портфельных инвестиций (в последние годы в основном в США), но фундаментально у евро была неплохая устойчивость (риски были скорее в области недоинтеграции). Но текущая ситуация все перевернула с ног на голову, потери от ухудшения торговых условий будут €0.6-0.8 трлн, инфляция 8-10% (хотя базовая скорее ближе к 4-5%). Баланс ЕЦБ размером €8.8 трлн или около 70% ВВП и глубоко отрицательные реальные процентные ставки и выход из них не просматривается на многие годы.

Как-то агрессивно ужесточать политику ЕЦБ не может, потому как экономики вроде Греции и Италии с огромными долгами могут столкнуться с серьезными проблемами. Даже текущие планы ужесточения будут сопровождаться тем, что придется наращивать на балансе долю гособлигаций более низкого качества, т.е. баланс ЕЦБ будет становиться все более «мусорным». Даже 3-4% стоимости госдолга при его размерах 150% ВВП для Италии будет создавать большие проблемы.

При этом, реальный эффективный курс евро остается глубоко внизу, т.е. евро сейчас – это достаточно дешевая валюта с большими экономически/политическими рисками и не очень предсказуемым будущим. Пока, наверно, еще рановато говорить о новой «Плазе», потому у евро еще есть все возможности скользить ниже, как и у японской йены ...

R.I.P. Синдзо Абэ - родоначальник одноименной «абэномики», вернувшей японскую йену в начало 70-х по реальному курсу...

@truecon

{kind=link}

#экономика #США #безработица #инфляция

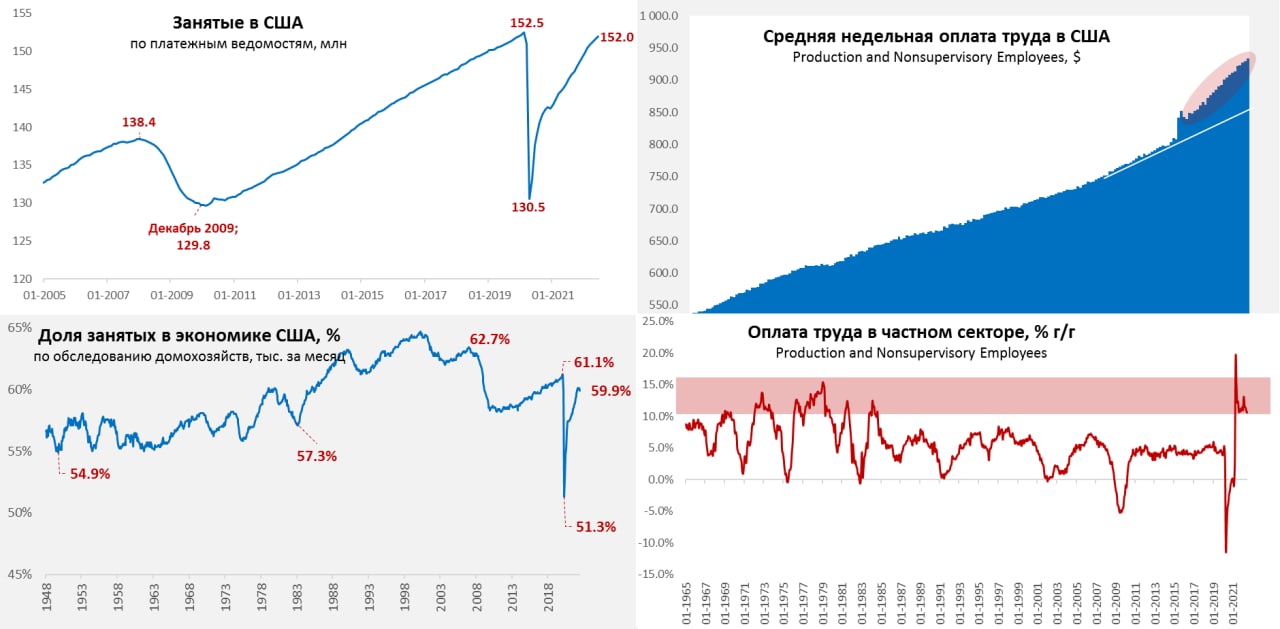

Рынок труда США: все по-прежнему

Рынок труда США продолжает создавать почти 0.4 млн рабочих мест в месяц, в июне 372 тыс., в мае после пересмотра стало 383 тыс. в целом здесь каких-то изменений тенденций нет. В частном секторе количество рабочих мест выросло на 381 тыс. Количество занятых достигло 152 млн. человек – это всего на 0.5 млн ниже докризисных уровней. По опросам населения данные немного странноватые – резко выросло количество американцев вне рабочей силы (+510 тыс.) в итоге доля занятых сократилась с 60.1% до 59.9%, а участие в рабочей силе сократилось с 62.3% до 62.2%. Уровень безработицы остался на отметке 3.6%, а количество безработных сократилось незначительно и составляет 5.9 млн.

Внешне в данных мало нового, но, если продолжится сокращение рабочей силы – то это лишь усугубит дефицит на рынке труда, создавая дополнительное давление на зарплаты.

Почасовая оплата труда неуправленческого персонала продолжает расти на 0.5% м/м и 6.4% г/г, но т.к. растет и количество занятых – то фонд зарплат растет намного быстрее, по итогам июня +0.8% м/м, а годовой прирост составил 10.6% г/г, а Рост выше 10% в прошлом был характерен условиях стагфляции 1970-х. Хотя годовая динамика постепенно остывает, но пока это только намеки на охлаждение. На рынок труда «агрессивное» поведение ФРС пока особо не влияет. Очередной представитель ФРС заявил о необходимости действовать более агрессивно....

P.S.: Ряд европейских СМИ пишет о том, что Рейн обмелел... и могут быть проблемы с доставкой угля и нефтепродуктов в Германии ...

@truecon

Рынок труда США: все по-прежнему

Рынок труда США продолжает создавать почти 0.4 млн рабочих мест в месяц, в июне 372 тыс., в мае после пересмотра стало 383 тыс. в целом здесь каких-то изменений тенденций нет. В частном секторе количество рабочих мест выросло на 381 тыс. Количество занятых достигло 152 млн. человек – это всего на 0.5 млн ниже докризисных уровней. По опросам населения данные немного странноватые – резко выросло количество американцев вне рабочей силы (+510 тыс.) в итоге доля занятых сократилась с 60.1% до 59.9%, а участие в рабочей силе сократилось с 62.3% до 62.2%. Уровень безработицы остался на отметке 3.6%, а количество безработных сократилось незначительно и составляет 5.9 млн.

Внешне в данных мало нового, но, если продолжится сокращение рабочей силы – то это лишь усугубит дефицит на рынке труда, создавая дополнительное давление на зарплаты.

Почасовая оплата труда неуправленческого персонала продолжает расти на 0.5% м/м и 6.4% г/г, но т.к. растет и количество занятых – то фонд зарплат растет намного быстрее, по итогам июня +0.8% м/м, а годовой прирост составил 10.6% г/г, а Рост выше 10% в прошлом был характерен условиях стагфляции 1970-х. Хотя годовая динамика постепенно остывает, но пока это только намеки на охлаждение. На рынок труда «агрессивное» поведение ФРС пока особо не влияет. Очередной представитель ФРС заявил о необходимости действовать более агрессивно....

P.S.: Ряд европейских СМИ пишет о том, что Рейн обмелел... и могут быть проблемы с доставкой угля и нефтепродуктов в Германии ...

@truecon

{kind=link}

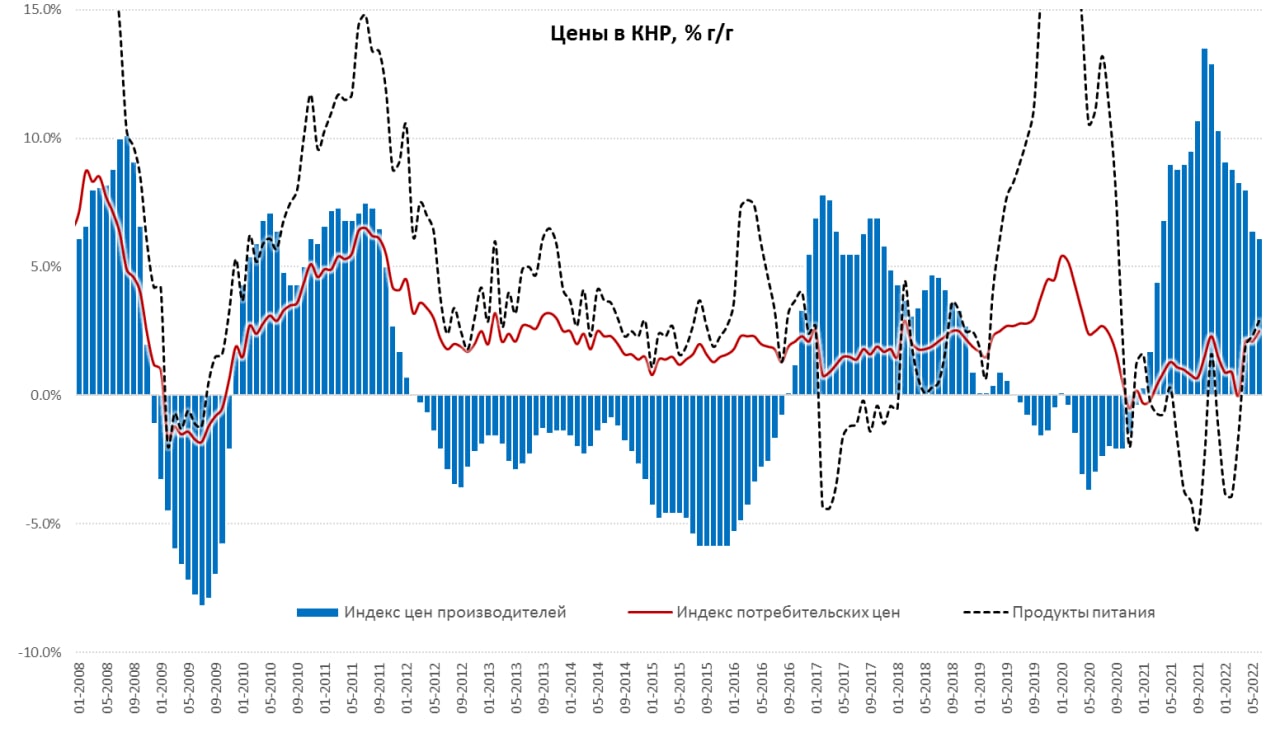

#Китай #экономика #инфляция

Инфляция в Китае немного подросла

В июне рост потребительских цен в Китае еще немного ускорился до 2.5% г/г. Здесь свою роль играет восстановление цен на продукты питания, рост которых ускорился до 2.9% г/г относительно низкой базу прошлого года. Ну и, конечно, выросшие цены на бензин на 33.4% г/г. Без учета энергии и продуктов питания цены выросли всего на 1% г/г и по-прежнему не демонстрируют активной динамики на фоне слабого внутреннего спроса в условиях ковидных ограничений.

В производственном секторе рост цен замедлился до 6.1% г/г, но это следствие ускорения роста цен в прошлом году, т.е. скорее эффект базы прошлого года. Цены на средства производства выросли на 7.5% г/г. Но в Китае по-прежнему крайне медленно растут цены производителей потребительских товаров, товары краткосрочного пользования всего 1.9% г/г, цены на товары длительного пользования вообще снизились на 0.2% г/г.

Если смотреть в целом – то Китай, по-прежнему тихая гавань в плане инфляции, особенно в секторе производственных цен на товары массового потребления и в целом потребительских цен. Сказываются провал внутреннего спроса и избыточные производственные мощности ...

@truecon

Инфляция в Китае немного подросла

В июне рост потребительских цен в Китае еще немного ускорился до 2.5% г/г. Здесь свою роль играет восстановление цен на продукты питания, рост которых ускорился до 2.9% г/г относительно низкой базу прошлого года. Ну и, конечно, выросшие цены на бензин на 33.4% г/г. Без учета энергии и продуктов питания цены выросли всего на 1% г/г и по-прежнему не демонстрируют активной динамики на фоне слабого внутреннего спроса в условиях ковидных ограничений.

В производственном секторе рост цен замедлился до 6.1% г/г, но это следствие ускорения роста цен в прошлом году, т.е. скорее эффект базы прошлого года. Цены на средства производства выросли на 7.5% г/г. Но в Китае по-прежнему крайне медленно растут цены производителей потребительских товаров, товары краткосрочного пользования всего 1.9% г/г, цены на товары длительного пользования вообще снизились на 0.2% г/г.

Если смотреть в целом – то Китай, по-прежнему тихая гавань в плане инфляции, особенно в секторе производственных цен на товары массового потребления и в целом потребительских цен. Сказываются провал внутреннего спроса и избыточные производственные мощности ...

@truecon

{kind=link}

Forwarded from Банк России

💼 Переводы иностранных ценных бумаг от одного профучастника к другому не влияют на возможность получить налоговый вычет, если эти переводы были связаны с санкциями и соответствуют определенным условиям.

Информационное письмо об этом Банк России направил брокерам и депозитариям. Письмо подготовлено на основе разъяснений Минфина.

Налоговый вычет по индивидуальным инвестиционным счетам сохраняется в следующих случаях:

📍менялся только депозитарий, в котором учтены иностранные ценные бумаги, а их учет на прежнем ИИС не прекращался;

📍один профучастник передал другому все активы, учитываемые на ИИС, с одновременной передачей всех прав и обязанностей по договору инвестиционного счета;

📍при переводе активов от одного профучастника другому учет на ИИС иностранных ценных бумаг был прекращен, но клиент заключил договор на ведение ИИС у нового профучастника и в течение месяца после этого расторг договор с прежним.

Банк России рекомендовал брокерам и депозитариям информировать клиентов, чьи активы переведены таким образом, о сохранении права на налоговый вычет и оказывать им содействие в его получении. Совместно с органами исполнительной власти мы прорабатываем способы защиты прав клиентов подсанкционных брокеров, активы которых переводились по другим схемам.

Информационное письмо об этом Банк России направил брокерам и депозитариям. Письмо подготовлено на основе разъяснений Минфина.

Налоговый вычет по индивидуальным инвестиционным счетам сохраняется в следующих случаях:

📍менялся только депозитарий, в котором учтены иностранные ценные бумаги, а их учет на прежнем ИИС не прекращался;

📍один профучастник передал другому все активы, учитываемые на ИИС, с одновременной передачей всех прав и обязанностей по договору инвестиционного счета;

📍при переводе активов от одного профучастника другому учет на ИИС иностранных ценных бумаг был прекращен, но клиент заключил договор на ведение ИИС у нового профучастника и в течение месяца после этого расторг договор с прежним.

Банк России рекомендовал брокерам и депозитариям информировать клиентов, чьи активы переведены таким образом, о сохранении права на налоговый вычет и оказывать им содействие в его получении. Совместно с органами исполнительной власти мы прорабатываем способы защиты прав клиентов подсанкционных брокеров, активы которых переводились по другим схемам.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

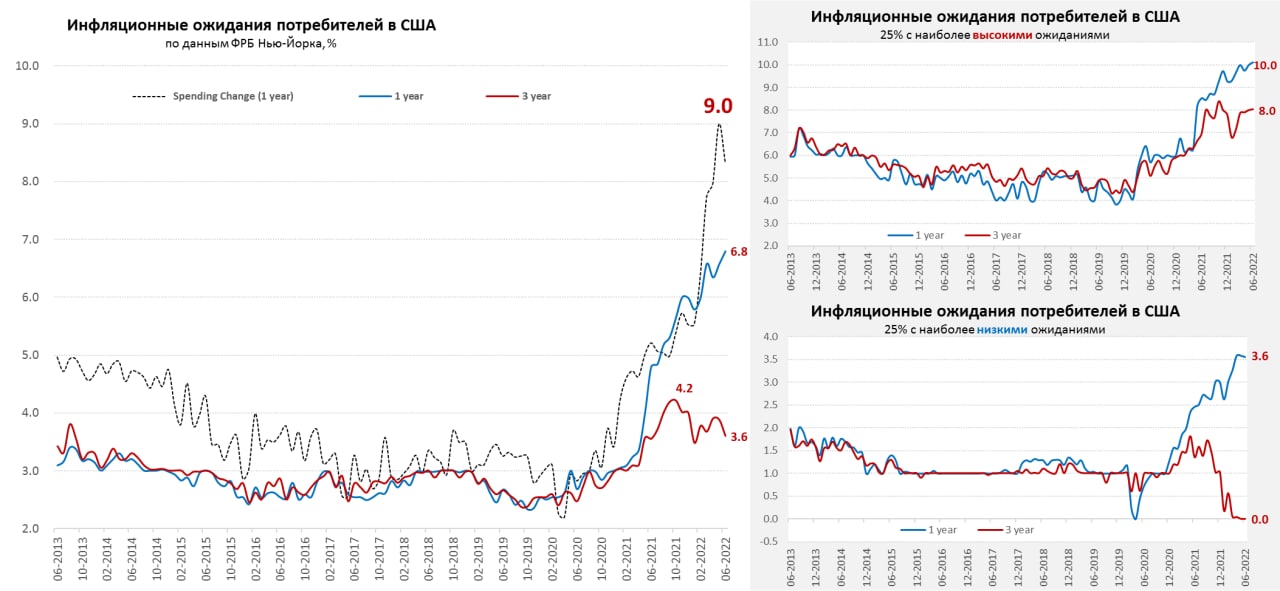

США: метания между рецессией и инфляцией

В ожидании данных по инфляции за июнь, Белый дом предупредил всех о крайне высоких цифрах по инфляции, отчет в среду обещает выдать новые максимумы роста цен.

Тем временем, ФРБ Нью-Йорка опубликовал свои данные по инфляционным ожиданиям, которые выросли до рекордных 6.8% на ближайший год. Причем прибавили ожидания среди американцев с более высокими доходами и образованием. Зато ожидания на три года снизились с 3.9% до 3.6%, отражая ожидания рецессии в экономике. Динамика разошлась: среднесрочные ожидания выросли в западных штатах США и остались высокими среди американцев с более высоким уровнем образования.

Сохраняется очень сильная дивергенция ожиданий: ¼ опрошенных ожидают инфляцию на ближайший год 10%, а на три года 8%, а ¼ опрошенных ожидает инфляцию 3.6% на ближайший год и 0% на три года.

Резко выросли ожидания роста безработицы, особенно среди американцев с более высокими доходами и образованием. Медианные ожидания роста расходов снизились со своего майского максимума 9% до 8.4% (тоже очень высокое значение), но и здесь дивергенция – среди американцев с более высокими доходами и уровнем образования они выросли до новых максимумов. Рекордное количество опрошенных (44.7%) ожидает ухудшения финансового положения, но все же продолжит активно тратить.

В целом американцы ждут еще более высокой инфляции в ближайший год и сохраняют достаточно высокие ожидания роста расходов, но усилились рецессионные настроения на фоне крайне высокой неопределенности ожиданий. Для ФРС отчет крайне неоднозначен, с одной стороны снижение среднесрочных инфляционных ожиданий – это то, что они хотят видеть (над всем остальным они контроль уже потеряли), с другой – внутренняя дивергенция показателей ничего хорошего не обещает.

@truecon

США: метания между рецессией и инфляцией

В ожидании данных по инфляции за июнь, Белый дом предупредил всех о крайне высоких цифрах по инфляции, отчет в среду обещает выдать новые максимумы роста цен.

Тем временем, ФРБ Нью-Йорка опубликовал свои данные по инфляционным ожиданиям, которые выросли до рекордных 6.8% на ближайший год. Причем прибавили ожидания среди американцев с более высокими доходами и образованием. Зато ожидания на три года снизились с 3.9% до 3.6%, отражая ожидания рецессии в экономике. Динамика разошлась: среднесрочные ожидания выросли в западных штатах США и остались высокими среди американцев с более высоким уровнем образования.

Сохраняется очень сильная дивергенция ожиданий: ¼ опрошенных ожидают инфляцию на ближайший год 10%, а на три года 8%, а ¼ опрошенных ожидает инфляцию 3.6% на ближайший год и 0% на три года.

Резко выросли ожидания роста безработицы, особенно среди американцев с более высокими доходами и образованием. Медианные ожидания роста расходов снизились со своего майского максимума 9% до 8.4% (тоже очень высокое значение), но и здесь дивергенция – среди американцев с более высокими доходами и уровнем образования они выросли до новых максимумов. Рекордное количество опрошенных (44.7%) ожидает ухудшения финансового положения, но все же продолжит активно тратить.

В целом американцы ждут еще более высокой инфляции в ближайший год и сохраняют достаточно высокие ожидания роста расходов, но усилились рецессионные настроения на фоне крайне высокой неопределенности ожиданий. Для ФРС отчет крайне неоднозначен, с одной стороны снижение среднесрочных инфляционных ожиданий – это то, что они хотят видеть (над всем остальным они контроль уже потеряли), с другой – внутренняя дивергенция показателей ничего хорошего не обещает.

@truecon

{kind=link}

#экономика #еврозона #евро #Кризис

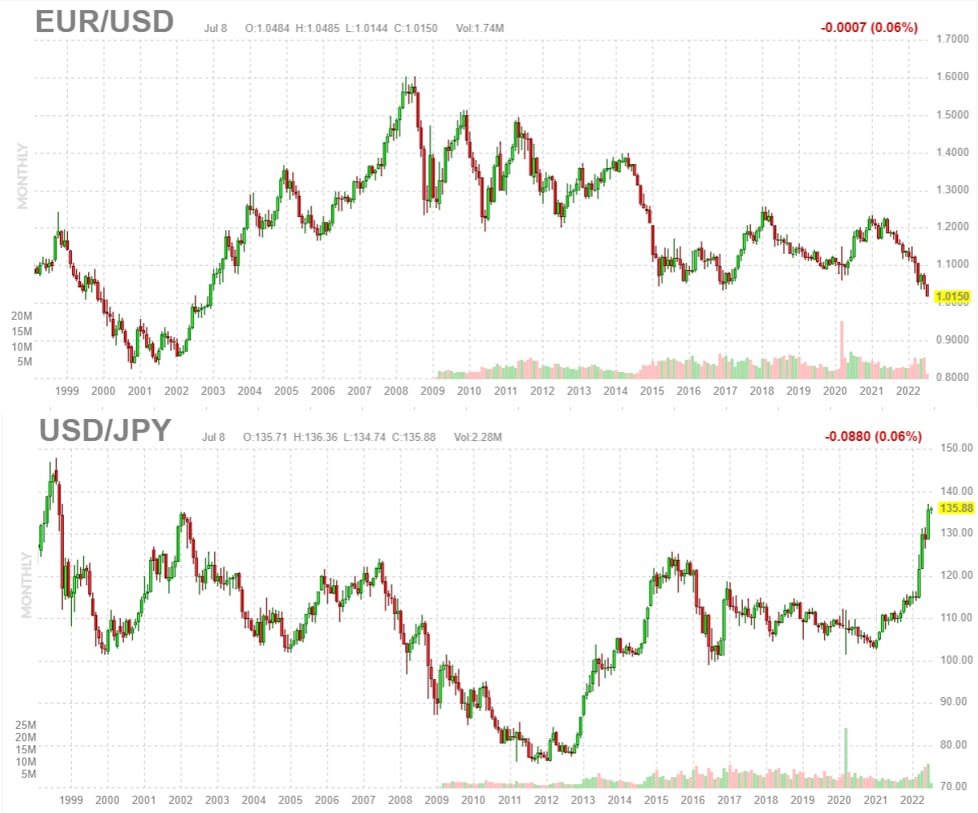

Паритет...

Сегодня курс евро фактически сравнялся с долларом, даже бывший глава ЕЦБ Ж-К.Трише после 11 лет на «пенсии» объявился с грозными комментариями относительно того, что у ЕЦБ есть инструменты борьбы со спекулянтами и не надо играть против ЕЦБ. Спекулятивные позиции против евро, в реальности не такие уж большие (на фьючерсном рынке) и проблема валюты не в этом. А в том, что провал торгового баланса вместе с рекордной инфляцией, рецессией, огромными долгами ряда стран и беззубым ЕЦБ ... не обещают европейской валюте легкого будущего.

Проблемы и у японской йены, которая на минимумах с 1998 года, глава Минфина Японии грозит интервенциями и обсуждает вопрос нестабильности курсов с главой Минфина США Дж.Йеллен, пока ничего не решили, пообещав консультироваться по валютным рынкам...

@truecon

Паритет...

Сегодня курс евро фактически сравнялся с долларом, даже бывший глава ЕЦБ Ж-К.Трише после 11 лет на «пенсии» объявился с грозными комментариями относительно того, что у ЕЦБ есть инструменты борьбы со спекулянтами и не надо играть против ЕЦБ. Спекулятивные позиции против евро, в реальности не такие уж большие (на фьючерсном рынке) и проблема валюты не в этом. А в том, что провал торгового баланса вместе с рекордной инфляцией, рецессией, огромными долгами ряда стран и беззубым ЕЦБ ... не обещают европейской валюте легкого будущего.

Проблемы и у японской йены, которая на минимумах с 1998 года, глава Минфина Японии грозит интервенциями и обсуждает вопрос нестабильности курсов с главой Минфина США Дж.Йеллен, пока ничего не решили, пообещав консультироваться по валютным рынкам...

@truecon

#рубль #Россия #экономика #ликвидность #БанкРоссии

Балансы и рубль

Вчера Банк России опубликовал данные по платежному балансу, по предварительным данным за второй квартал положительное сальдо $70.1 млрд, а за полугодие рекордные $138.5 млрд (за весь 2021 год было $120 млрд). Экспорт во втором квартале рос на 19.7% г/г, импорт упал на 22.4% г/г.

Такой приток валюты в экономику балансировался погашением внешних обязательств $36.8 млрд и накоплением валютных активов (по большей части просто валюты) на $29.5 млрд за квартал. Исходя из обзора рисков финансовых рынков население активно покупало валюту (на 0.4 трлн руб. в апреле-июне, причем большая часть во второй половине мая-июне). Чуть ранее были майские данные – население и компании нарастили за 1 месяц депозиты в валюте на $8.3 млрд. Валюты в системе много ... банки, учитывая риски ее накопления, вынуждены всеми силами выталкивать ее.

Какой должен быть курс при такой передозировке валютой можно считать по-разному, но курс в районе 48-52 руб./долл. вполне отражает текущие финансовые и торговые потоки (без каких-то дополнительных особых стимулов к ослаблению) и есть большие сомнения, что мы увидим курс ниже. Импорт все же постепенно оживает, экспортные доходы скорее будут снижаться – это не позволит рублю сильно укрепляться во втором полугодии. На днях Банк России опубликовал уже официальные оценки реального эффективного курса в июне – рубль укрепился к корзине валют на 11.8% за месяц, и на 42.2% с начала года. В этом смысле рубль сейчас крепче, чем тогда, когда за доллар давали 28-30 руб. (2011-2013 годы).

Основной проблемой остается вопрос рисков накопления евро/доллара, но основное решение здесь – это постепенный отказ от их использования в расчетах/сбережениях и замещение иными валютами/активами – этот процесс идет, но это не быстро.

А пока у нас опять налоговый период с шансами снова занырнуть в 50-55... )

@truecon

Балансы и рубль

Вчера Банк России опубликовал данные по платежному балансу, по предварительным данным за второй квартал положительное сальдо $70.1 млрд, а за полугодие рекордные $138.5 млрд (за весь 2021 год было $120 млрд). Экспорт во втором квартале рос на 19.7% г/г, импорт упал на 22.4% г/г.

Такой приток валюты в экономику балансировался погашением внешних обязательств $36.8 млрд и накоплением валютных активов (по большей части просто валюты) на $29.5 млрд за квартал. Исходя из обзора рисков финансовых рынков население активно покупало валюту (на 0.4 трлн руб. в апреле-июне, причем большая часть во второй половине мая-июне). Чуть ранее были майские данные – население и компании нарастили за 1 месяц депозиты в валюте на $8.3 млрд. Валюты в системе много ... банки, учитывая риски ее накопления, вынуждены всеми силами выталкивать ее.

Какой должен быть курс при такой передозировке валютой можно считать по-разному, но курс в районе 48-52 руб./долл. вполне отражает текущие финансовые и торговые потоки (без каких-то дополнительных особых стимулов к ослаблению) и есть большие сомнения, что мы увидим курс ниже. Импорт все же постепенно оживает, экспортные доходы скорее будут снижаться – это не позволит рублю сильно укрепляться во втором полугодии. На днях Банк России опубликовал уже официальные оценки реального эффективного курса в июне – рубль укрепился к корзине валют на 11.8% за месяц, и на 42.2% с начала года. В этом смысле рубль сейчас крепче, чем тогда, когда за доллар давали 28-30 руб. (2011-2013 годы).

Основной проблемой остается вопрос рисков накопления евро/доллара, но основное решение здесь – это постепенный отказ от их использования в расчетах/сбережениях и замещение иными валютами/активами – этот процесс идет, но это не быстро.

А пока у нас опять налоговый период с шансами снова занырнуть в 50-55... )

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

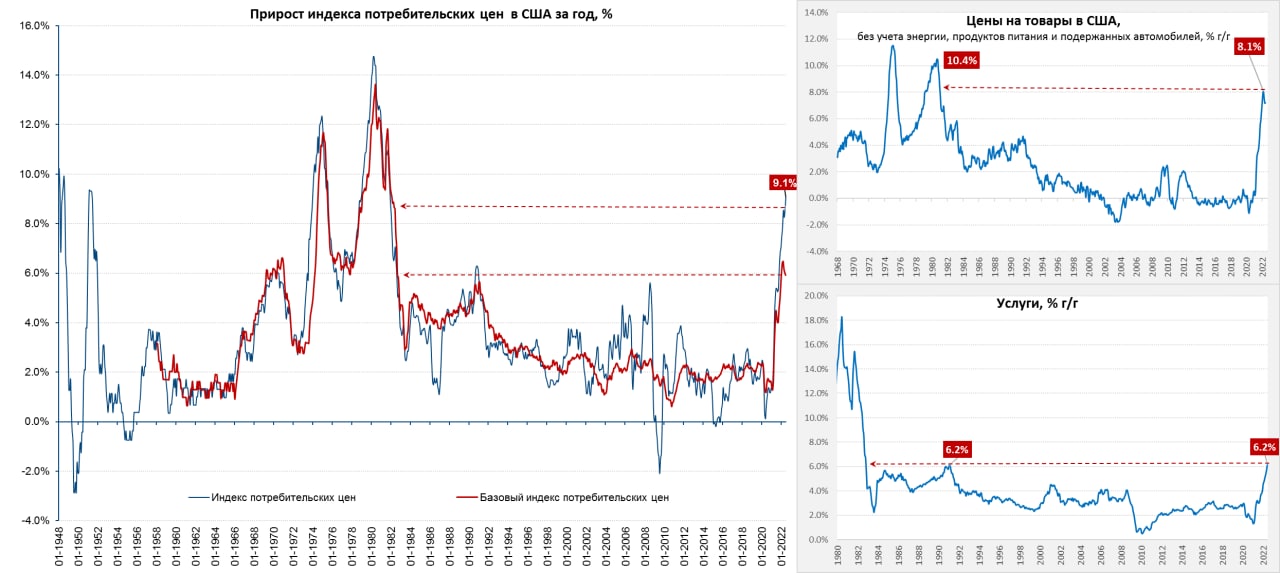

США: инфляция без остановок

С инфляцией в США все оказалось сильно хуже даже достаточно скептичных ожиданий. Прирост потребительских цен в июне составил 1.3% м/м – самый сильный месячный прирост с 2005 года, но тогда был один месяц такой, сейчас уже много месяцев высокой инфляции. Годовой прирост цен составил 9.1% г/г – рекорд с ноября 1981 года. Активно дорожали продукты питания 1.0% м/м и 10.4% г/г, но основной рывок цен, конечно, обеспечил взлет цен на бензин, в результате цены на энергию прибавили 7.5% м/м и 41.6% г/г.

Без учета энергии и продуктов питания цены тоже росли бодро 0.7% м/м, хоть годовой рост немного замедлился до 5.9% г/г, но это за счет эффекта базы прошлого года. За три месяца базовая инфляция составила 1.9%, что соответствует 7.9% в годовом пересчете. Товары без учета энергии продолжали активно дорожать 0.8% м/м и 7.2% г/г.

Услуги без учета энергии тоже прибавляли активно 0.7% м/м и 5.5% г/г. В целом рост цен на услуги за год составил 6.2%, повторив рекорд 1991 года. В июне ускорился, или остался высоким, рост цен по большинству статей сектора услуг: жилье (5.6% г/г), медицина (4.8% г/г), транспорт (8.8% г/г).

Если с влиянием роста цен на бензин все понятно и ожидаемо, то рост цен всех остальных компонент оказался сильно хуже ожидаемого, смещая трендовые показатели инфляции уже в район 6% в год. Ускорение практически по всем направлениям, причем у ряда секторов (образование, медицина, жилье) еще есть потенциал. На этом фоне «жесткость» позиций ФРС не выглядит мягким пока блеянием.

P.S.: Белый дом опять выдал несуразные комментарии о том, что данные по инфляции уже устарели, порадовался снижению базовой инфляции (см. выше) и заявил о том, что будет предоставлять ФРС необходимое пространство для борьбы с инфляцией (а они разве не сами это решают?).

@truecon

США: инфляция без остановок

С инфляцией в США все оказалось сильно хуже даже достаточно скептичных ожиданий. Прирост потребительских цен в июне составил 1.3% м/м – самый сильный месячный прирост с 2005 года, но тогда был один месяц такой, сейчас уже много месяцев высокой инфляции. Годовой прирост цен составил 9.1% г/г – рекорд с ноября 1981 года. Активно дорожали продукты питания 1.0% м/м и 10.4% г/г, но основной рывок цен, конечно, обеспечил взлет цен на бензин, в результате цены на энергию прибавили 7.5% м/м и 41.6% г/г.

Без учета энергии и продуктов питания цены тоже росли бодро 0.7% м/м, хоть годовой рост немного замедлился до 5.9% г/г, но это за счет эффекта базы прошлого года. За три месяца базовая инфляция составила 1.9%, что соответствует 7.9% в годовом пересчете. Товары без учета энергии продолжали активно дорожать 0.8% м/м и 7.2% г/г.

Услуги без учета энергии тоже прибавляли активно 0.7% м/м и 5.5% г/г. В целом рост цен на услуги за год составил 6.2%, повторив рекорд 1991 года. В июне ускорился, или остался высоким, рост цен по большинству статей сектора услуг: жилье (5.6% г/г), медицина (4.8% г/г), транспорт (8.8% г/г).

Если с влиянием роста цен на бензин все понятно и ожидаемо, то рост цен всех остальных компонент оказался сильно хуже ожидаемого, смещая трендовые показатели инфляции уже в район 6% в год. Ускорение практически по всем направлениям, причем у ряда секторов (образование, медицина, жилье) еще есть потенциал. На этом фоне «жесткость» позиций ФРС не выглядит мягким пока блеянием.

P.S.: Белый дом опять выдал несуразные комментарии о том, что данные по инфляции уже устарели, порадовался снижению базовой инфляции (см. выше) и заявил о том, что будет предоставлять ФРС необходимое пространство для борьбы с инфляцией (а они разве не сами это решают?).

@truecon

{kind=link}

#Германия #инфляция #экономика # #еврозона #ЕЦБ #евро

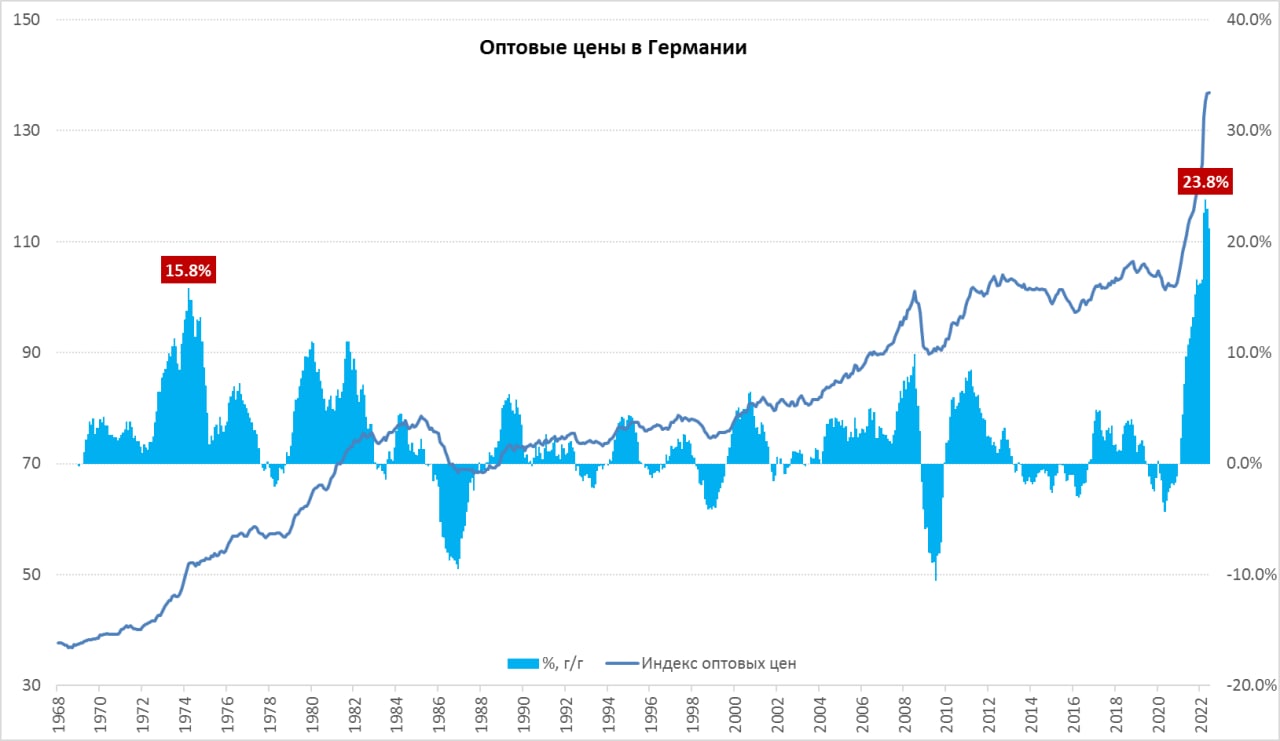

Инфляция в Германии – притормаживаем

Оптовые цены в Германии наконец притормозили свой безумный забег и выросли в июне только на 0.1% м/м, годовой прирост цен замедлился до 21.2%. Внутренняя динамика цен пока разнонаправленна: по большинству категорий конечной продукции рост цен продолжал уверенно ускоряться, промежуточная продукция (в т.ч. с/х производства и металлургии), наоборот по ряду позиций дешевела. Это указывает в пользу того, что пока конечные цены для потребителя продолжат расти достаточно быстро, но с шансами на передышку позднее.

Итоговые данные по потребительской инфляции (0.1% м/м и 7.6% г/г) показали замедление темпов роста, но, как я и писал по предварительным данным – это эффекты от транспортных субсидий, цены в сегменте «транспорт» за июнь снизились на 6.2% м/м. Немецкие статистики оценили, что если бы цены на топливо остались на майском уровне и субсидий не было – то инфляция была бы на 1 п.п. выше, т.е. составила 8.6% г/г. Новый рекорд поставил рост цен на продукты питания, которые за год подорожали на 12.7%, что стало максимальным уровнем за время публикации данных с 1991 года.

Учитывая, что транспортные субсидии введены на три летних месяца, а они сильно искажают картинку, пик инфляции рисуется на осень, при сохранении текущих тенденций. Одновременно, пик инфляции не означает, что она станет низкой, а рецессия уже на подходе (деловые настроения бизнеса рухнули по данным ZEW ниже минимумов ы пандемию).

@truecon

Инфляция в Германии – притормаживаем

Оптовые цены в Германии наконец притормозили свой безумный забег и выросли в июне только на 0.1% м/м, годовой прирост цен замедлился до 21.2%. Внутренняя динамика цен пока разнонаправленна: по большинству категорий конечной продукции рост цен продолжал уверенно ускоряться, промежуточная продукция (в т.ч. с/х производства и металлургии), наоборот по ряду позиций дешевела. Это указывает в пользу того, что пока конечные цены для потребителя продолжат расти достаточно быстро, но с шансами на передышку позднее.

Итоговые данные по потребительской инфляции (0.1% м/м и 7.6% г/г) показали замедление темпов роста, но, как я и писал по предварительным данным – это эффекты от транспортных субсидий, цены в сегменте «транспорт» за июнь снизились на 6.2% м/м. Немецкие статистики оценили, что если бы цены на топливо остались на майском уровне и субсидий не было – то инфляция была бы на 1 п.п. выше, т.е. составила 8.6% г/г. Новый рекорд поставил рост цен на продукты питания, которые за год подорожали на 12.7%, что стало максимальным уровнем за время публикации данных с 1991 года.

Учитывая, что транспортные субсидии введены на три летних месяца, а они сильно искажают картинку, пик инфляции рисуется на осень, при сохранении текущих тенденций. Одновременно, пик инфляции не означает, что она станет низкой, а рецессия уже на подходе (деловые настроения бизнеса рухнули по данным ZEW ниже минимумов ы пандемию).

@truecon

{kind=link}