#США #инфляция #экономика #ФРС #долг #ставки #доллар #ликвидность

США: инфляционные перспективы пока особо не улучшились

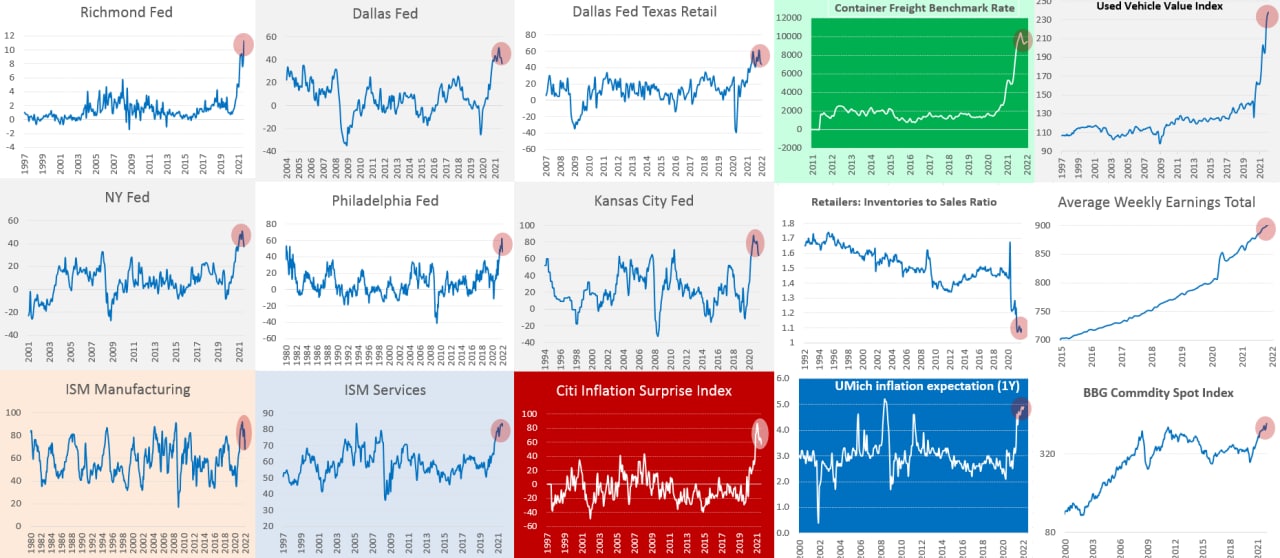

Два фактора, которые дают большой вклад в инфляцию подросли, но незначительно: цены на подержанные автомобили +0.8% м/м, средние цены на бензин +0.1% м/м (но они сильно вырастут в феврале). Индекс цен на commodities резко вырос до нового максимума (8.9% м/м), что добавит инфляции драйва, но скорее в последующие месяцы. На фоне омикрона и того, что потребительский спрос присел, компаниям было чуть сложнее переносить издержки в цены, поэтому по большинству индексов деловой активности чуть меньшее количество компаний заявляло о повышении отпускных цен (это не значит, что цены снижались, это значит, что они росли чуть медленнее, чем недавние рекорды, но все еще очень и очень быстро). Одновременно, компании указывали на резкий рост закупочных цен и ожидают перенести эти издержки в цены позднее в ближайшие пару кварталов.

А издержки растут и со стороны commodities, и со стороны стоимости труда – малый бизнес заявляет о том, что рекордное, за все время ведения статистики, количество компаний повышает зарплаты... все это указывает на то, что краткосрочно широкий фронт роста цен в декабре-январе притормозил, но с большим потенциалом ускорения чуть позже, по мере ухода эффекта от омикрона. При этом, ЦБ надеются немного «прибить» динамику цен тем, что повысят ставки до 1.5-2% при устойчивой инфляции в два раза выше и темпах роста зарплат в 3-4 раза выше, что выглядит мягко скажем, оптимистичным. В такой ситуации фактически основным каналом сдерживания могут быть разве что цены на активы ... снижение которых может сделать потребителя чуть более сдержанным, а работников более сговорчивыми, но не факт... учитывая продолжающийся рост цен на недвижимость (как наиболее широко распространенный актив).

В целом январь рисуется все в том же диапазоне 0.5% +/- в месяц, а вот среднесрочная картинка позитива никак не дает пока.

@truecon

США: инфляционные перспективы пока особо не улучшились

Два фактора, которые дают большой вклад в инфляцию подросли, но незначительно: цены на подержанные автомобили +0.8% м/м, средние цены на бензин +0.1% м/м (но они сильно вырастут в феврале). Индекс цен на commodities резко вырос до нового максимума (8.9% м/м), что добавит инфляции драйва, но скорее в последующие месяцы. На фоне омикрона и того, что потребительский спрос присел, компаниям было чуть сложнее переносить издержки в цены, поэтому по большинству индексов деловой активности чуть меньшее количество компаний заявляло о повышении отпускных цен (это не значит, что цены снижались, это значит, что они росли чуть медленнее, чем недавние рекорды, но все еще очень и очень быстро). Одновременно, компании указывали на резкий рост закупочных цен и ожидают перенести эти издержки в цены позднее в ближайшие пару кварталов.

А издержки растут и со стороны commodities, и со стороны стоимости труда – малый бизнес заявляет о том, что рекордное, за все время ведения статистики, количество компаний повышает зарплаты... все это указывает на то, что краткосрочно широкий фронт роста цен в декабре-январе притормозил, но с большим потенциалом ускорения чуть позже, по мере ухода эффекта от омикрона. При этом, ЦБ надеются немного «прибить» динамику цен тем, что повысят ставки до 1.5-2% при устойчивой инфляции в два раза выше и темпах роста зарплат в 3-4 раза выше, что выглядит мягко скажем, оптимистичным. В такой ситуации фактически основным каналом сдерживания могут быть разве что цены на активы ... снижение которых может сделать потребителя чуть более сдержанным, а работников более сговорчивыми, но не факт... учитывая продолжающийся рост цен на недвижимость (как наиболее широко распространенный актив).

В целом январь рисуется все в том же диапазоне 0.5% +/- в месяц, а вот среднесрочная картинка позитива никак не дает пока.

@truecon

{kind=link}

#SP #акции #США #Кризис

Deja Vu

Летом 2021 года Эль-Эриан (бывший глава PIMCO) достаточно ёмко охарактеризовал развивающийся инфляционный процесс «Inflation Cascading» и как по мне это очень правильно отражало ситуацию, ФРС и Ко тогда упорством, достойным лучшего применения тиражировали идею фикс «transitory», хотя один за другим включались инфляционные факторы и все «разовые» и «временные», и этот «каскад» накрыл «transitory» 7%-ой инфляцией.

Чем-то мне ситуация на фондовых рынках это все напомнила ... это не рынок падает, а просто отдельные компании, здесь на -20%... там на -30%. Широкий индекс пока показывает достаточно блеклую коррекцию, а ведь компании прошли пик прибыли ... политика ЦБ ужесточатся... а выкупает все сейчас в основном розничный инвестор ... в общем и целом ощущение дежа вю не покидает )

@truecon

Deja Vu

Летом 2021 года Эль-Эриан (бывший глава PIMCO) достаточно ёмко охарактеризовал развивающийся инфляционный процесс «Inflation Cascading» и как по мне это очень правильно отражало ситуацию, ФРС и Ко тогда упорством, достойным лучшего применения тиражировали идею фикс «transitory», хотя один за другим включались инфляционные факторы и все «разовые» и «временные», и этот «каскад» накрыл «transitory» 7%-ой инфляцией.

Чем-то мне ситуация на фондовых рынках это все напомнила ... это не рынок падает, а просто отдельные компании, здесь на -20%... там на -30%. Широкий индекс пока показывает достаточно блеклую коррекцию, а ведь компании прошли пик прибыли ... политика ЦБ ужесточатся... а выкупает все сейчас в основном розничный инвестор ... в общем и целом ощущение дежа вю не покидает )

@truecon

#экономика #США #безработица #инфляция

Официальная статистика по рынку труда США все чудесатее и чудесатее...

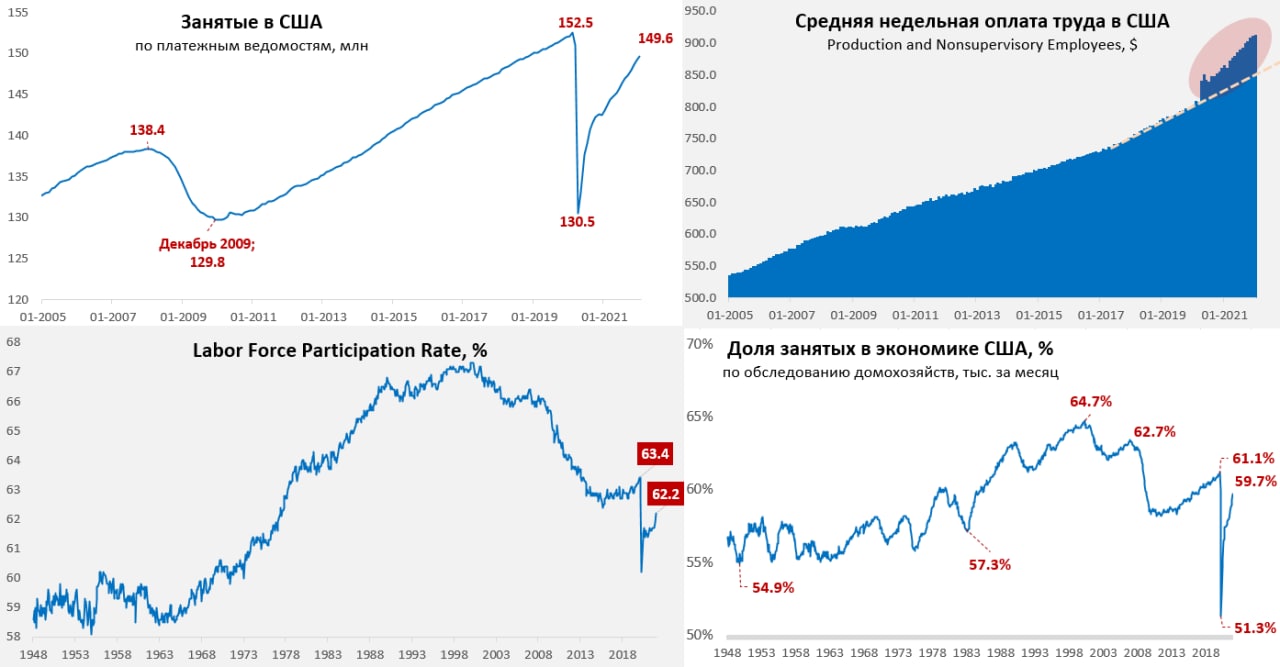

В ноябре-декабре уже было ясно, что данные по росту рабочих мест кривее некуда и воспринимать их серьезно сложно, в итоге исправились... данные пересмотрели с прироста рабочих мест на 199 тыс. до прироста на 510 тыс. в декабре и с 210 тыс. до 647 тыс, мало того, после пересмотра оказалось, что весь последний год рост рабочих мест происходил практически равномерно на 500-600 тыс. в месяц. Но теперь данные за январь оказались немного странноватыми – прирост на 467 тыс. за месяц, что жестко контрастирует не только с данными ADP (-301 тыс.), но и с другими индикаторами, указывающими на охлаждение рынка труда из-за covid: по данным homebase годовой прирост работающих резко замедлился, количество американцев на пособиях выросло, существенно большее, чем в 2021 году количество американцев находилось вне своего рабочего места. Потом, конечно, все пересмотрят – это к тому, что учитывать эти данные нужно с достаточной долей критичности ... в реальности практически все индикаторы подтверждают провал в январе и только BLS его не заметили.

Отчет по безработице вышел тоже занимательно, сам уровень безработицы немного подрос с 3.9% до 4%. Но BLS пересмотрела данные по населению (впервые за последние годы вверх) и нашла дополнительные 1.5 млн рабочей силы и практически все они попали в разряд занятых – это традиционный годовой пересмотр, но по масштабам и направлению он выглядит странно. После этого пересмотра оказалось, что и доля занятых оказалась выше 59.7%, а участие в рабочей силе 62.2% и, если это так, то ФРС опаздывает еще больше, т.е. рынок труда был сильнее в последний год, чем считалось до этого.

Похожая ситуация и с зарплатами, средняя почасовая оплата труда выросла на приличные 0.7% м/м, но почти настолько же (-0.6% м/м) снизилось среднее количество отработанных часов, в итоге недельная оплата труда почти не выросла за месяц, но по-прежнему сильно выше докризисного тренда.

Выводы делать по такой кривой статистике сложно, скорее всего январские данные позднее сильно пересмотрят вниз, но, одновременно рост рынка труда в 2021 году, судя по всему, был прилично сильнее, чем это публиковалось ранее и ФРС, т.е. опаздывает еще сильнее...

@truecon

Официальная статистика по рынку труда США все чудесатее и чудесатее...

В ноябре-декабре уже было ясно, что данные по росту рабочих мест кривее некуда и воспринимать их серьезно сложно, в итоге исправились... данные пересмотрели с прироста рабочих мест на 199 тыс. до прироста на 510 тыс. в декабре и с 210 тыс. до 647 тыс, мало того, после пересмотра оказалось, что весь последний год рост рабочих мест происходил практически равномерно на 500-600 тыс. в месяц. Но теперь данные за январь оказались немного странноватыми – прирост на 467 тыс. за месяц, что жестко контрастирует не только с данными ADP (-301 тыс.), но и с другими индикаторами, указывающими на охлаждение рынка труда из-за covid: по данным homebase годовой прирост работающих резко замедлился, количество американцев на пособиях выросло, существенно большее, чем в 2021 году количество американцев находилось вне своего рабочего места. Потом, конечно, все пересмотрят – это к тому, что учитывать эти данные нужно с достаточной долей критичности ... в реальности практически все индикаторы подтверждают провал в январе и только BLS его не заметили.

Отчет по безработице вышел тоже занимательно, сам уровень безработицы немного подрос с 3.9% до 4%. Но BLS пересмотрела данные по населению (впервые за последние годы вверх) и нашла дополнительные 1.5 млн рабочей силы и практически все они попали в разряд занятых – это традиционный годовой пересмотр, но по масштабам и направлению он выглядит странно. После этого пересмотра оказалось, что и доля занятых оказалась выше 59.7%, а участие в рабочей силе 62.2% и, если это так, то ФРС опаздывает еще больше, т.е. рынок труда был сильнее в последний год, чем считалось до этого.

Похожая ситуация и с зарплатами, средняя почасовая оплата труда выросла на приличные 0.7% м/м, но почти настолько же (-0.6% м/м) снизилось среднее количество отработанных часов, в итоге недельная оплата труда почти не выросла за месяц, но по-прежнему сильно выше докризисного тренда.

Выводы делать по такой кривой статистике сложно, скорее всего январские данные позднее сильно пересмотрят вниз, но, одновременно рост рынка труда в 2021 году, судя по всему, был прилично сильнее, чем это публиковалось ранее и ФРС, т.е. опаздывает еще сильнее...

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика #ставки #евро

Разворот ЕЦБ для рынков может оказаться не менее важным, чем ужесточение ФРС. Вопрос этот уже обсуждали, но так, или иначе сейчас он становится снова актуальным. Суть в том, что именно еврозона стала регионом, который поставляет ликвидность на внешние рынки. Мягкая политика ЕЦБ и положительное сальдо текущего счета сделали еврозонe почти монопольным поставщиком портфельных инвестиций на в мире, ну а основным бенефициаром этого потока была понятно американская финансовая система (по данным Минфина США только в акции за 2020/21 годы пришло около $0.4 трлн).

Источником этой ликвидности был ЕЦБ со своими огромными выкупами активов и предоставлением долгосрочных кредитов банкам под отрицательны ставки, только за 2021 год активы ЕЦБ без учета золота прибавили €1.6 трлн, а за два года выросли почти на €4 трлн, что было источником ликвидности на мировых рынках. И в 2022 году этой ликвидности в таком объеме уже не будет. Европа, конечно, останется поставщиком капитала, но в значительно меньших объемах.

@truecon

Разворот ЕЦБ для рынков может оказаться не менее важным, чем ужесточение ФРС. Вопрос этот уже обсуждали, но так, или иначе сейчас он становится снова актуальным. Суть в том, что именно еврозона стала регионом, который поставляет ликвидность на внешние рынки. Мягкая политика ЕЦБ и положительное сальдо текущего счета сделали еврозонe почти монопольным поставщиком портфельных инвестиций на в мире, ну а основным бенефициаром этого потока была понятно американская финансовая система (по данным Минфина США только в акции за 2020/21 годы пришло около $0.4 трлн).

Источником этой ликвидности был ЕЦБ со своими огромными выкупами активов и предоставлением долгосрочных кредитов банкам под отрицательны ставки, только за 2021 год активы ЕЦБ без учета золота прибавили €1.6 трлн, а за два года выросли почти на €4 трлн, что было источником ликвидности на мировых рынках. И в 2022 году этой ликвидности в таком объеме уже не будет. Европа, конечно, останется поставщиком капитала, но в значительно меньших объемах.

@truecon

{kind=link}

#ставки #экономика #инфляция #ФРС #ЕЦБ

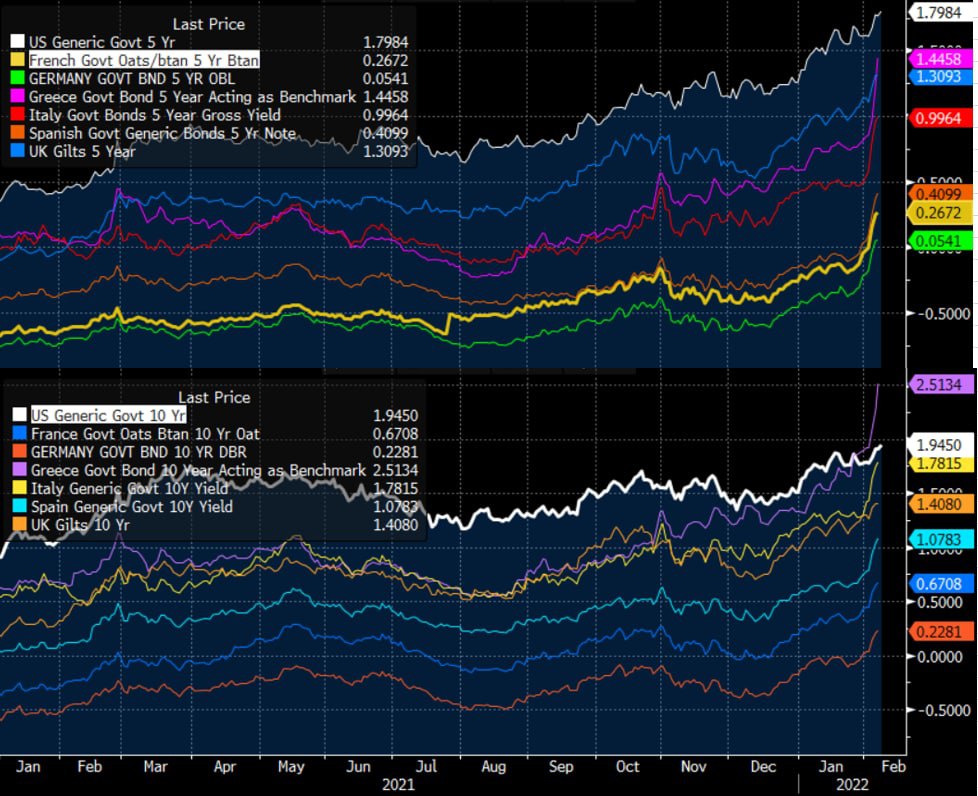

Доходность 10-тилетних гособлигаций США медленно подбирается к 2% (сейчас 1.95%), доходность пятилеток 1.8%. Европейские долговые рынки летят вслед за разворотом ЕЦБ. Распродажа в целом ожидаема, но все ставки уверенно остаются ниже уровней ожидаемой инфляции… а фактически происходит выравнивание кривой – спред между пятилетними и десятилетними гособлигациями США сузился до 14 б.п.

Фактически рынок поверил в быстрый старт ФРС/ЕЦБ и Ко и достаточно быструю остановку процесса ужесточения, а это означает, что эффективность повышения ставок будет достаточно низкой, т.к. основной кредит в развитых странах 3-10 лет, а там форвардная долларовая кривая уже плоская совсем и стоит в районе 2-2.1%. И все это уверенно ниже ожидаемой инфляции. В этой ситуации надежда ФРС в основном на то, что сокращение баланса (QT) приведет к расширению кредитных спредов ... но здесь есть все шансы сломать что-то, т.к. насколько нужно сократить баланс, чтобы это привело к охлаждению ситуации, но не привело к «сбою» не знает никто ...

@truecon

Доходность 10-тилетних гособлигаций США медленно подбирается к 2% (сейчас 1.95%), доходность пятилеток 1.8%. Европейские долговые рынки летят вслед за разворотом ЕЦБ. Распродажа в целом ожидаема, но все ставки уверенно остаются ниже уровней ожидаемой инфляции… а фактически происходит выравнивание кривой – спред между пятилетними и десятилетними гособлигациями США сузился до 14 б.п.

Фактически рынок поверил в быстрый старт ФРС/ЕЦБ и Ко и достаточно быструю остановку процесса ужесточения, а это означает, что эффективность повышения ставок будет достаточно низкой, т.к. основной кредит в развитых странах 3-10 лет, а там форвардная долларовая кривая уже плоская совсем и стоит в районе 2-2.1%. И все это уверенно ниже ожидаемой инфляции. В этой ситуации надежда ФРС в основном на то, что сокращение баланса (QT) приведет к расширению кредитных спредов ... но здесь есть все шансы сломать что-то, т.к. насколько нужно сократить баланс, чтобы это привело к охлаждению ситуации, но не привело к «сбою» не знает никто ...

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Малый бизнес в США продолжает повышать зарплаты и цены

Настроения в январе несколько ухудшились, рекордное с 1975 года количество компаний заявило о повышении текущих цен. Но все же планы дальнейшего повышения немного успокоились, если это можно так назвать, потому как показатель с рекордов 2021 года вернулся к рекордам 1979 года. Аналогичная история с компенсациями работникам – рекордное за все время количество компаний повышает зарплаты, но планы стали чуть сдержаннее. Пока все повышают, но надеются на лучшее ...

@truecon

Малый бизнес в США продолжает повышать зарплаты и цены

Настроения в январе несколько ухудшились, рекордное с 1975 года количество компаний заявило о повышении текущих цен. Но все же планы дальнейшего повышения немного успокоились, если это можно так назвать, потому как показатель с рекордов 2021 года вернулся к рекордам 1979 года. Аналогичная история с компенсациями работникам – рекордное за все время количество компаний повышает зарплаты, но планы стали чуть сдержаннее. Пока все повышают, но надеются на лучшее ...

@truecon

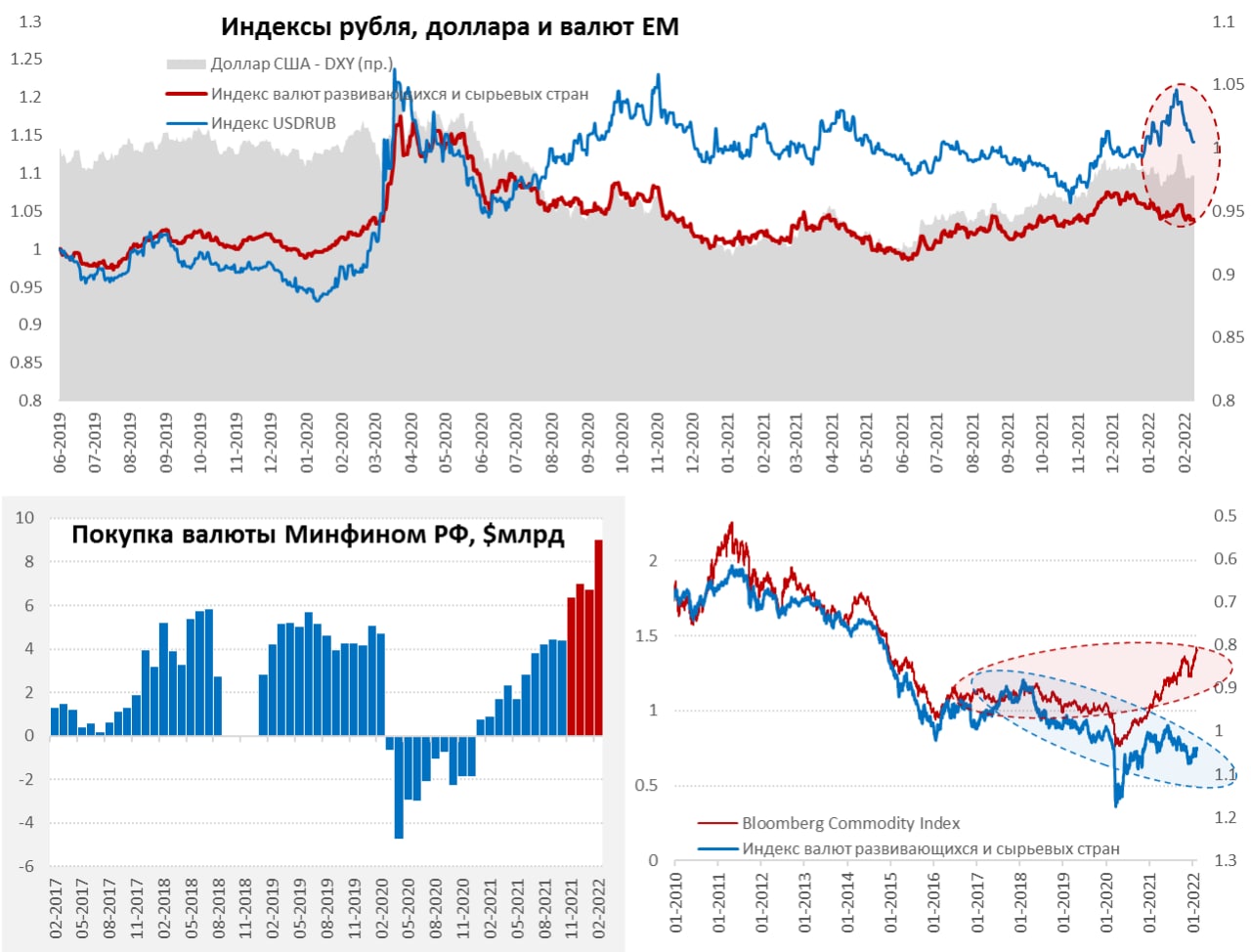

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

О покупках в рамках БП

Рубль подуспокоился, курс доллара вернулся ниже 75, вмененная волатильность снизилась до ~16%, становится актуальным вопрос о том, когда Банк России вернется к покупкам валюты в рамках бюджетного правила, т.к. покупки эти обещают быть очень значительными - Минфин в феврале покупает на 33.4 млрд руб. в сутки, т.е. за календарный февраль купит валюты в ФНБ на нескромные ~$9 млрд, для того, чтобы понимать масштабы – в прошлом году все сальдо текущего счета составляло в среднем $10 млрд в месяц ($120 млрд за год).

Заинтересован ли Банк России быстро вернуться к покупкам - исходя из того, что пока правила не меняются скорее да...

✔️ Первый квартал все же характеризуется большим притоком валюты по текущему счету, т.е. так, или иначе есть что покупать, в последующие кварталы возможности будут меньше;

✔️ Отсутствие покупок – это фактически временное изъятие рублевой ликвидности (Минфин собирает рубли в виде налогов, которые отдает ЦБ за валюту и эти рубли остаются в ЦБ), при текущих масштабах покупок структурный профицит ликвидности (~0.8-0.9 трлн руб.) испарится достаточно быстро;

✔️ситуация более-менее стабилизировалась, премия рубля снизилась до уровней начала января, т.е. шоковая волатильность прошла;

В общем-то ситуация такая, что докупать «потом» ЦБ будет сложно, просто потому, что чистый приток валюты будет ниже (потому внешне лучше сейчас уже действовать). Но можно и не докупать, а просто зачесть в счет ожидаемых продаж валюты по финансированию инвестиций из ФНБ (правда уже почти 0.5 трлн руб. будет "отложено" к началу следующей недели). С другой стороны, создав более жесткую ситуацию с ликвидностью, можно усилить тем самым трансмиссию денежно-кредитной политики ... и временно подукрепить рубль - тоже в минус инфляции, но лишь временно, пока нет каких-то системных изменений по бюджетному правилу.

Я бы все же ожидал (это логично), что мы увидим в пятницу не только решение по процентным ставкам (склонен ждать 9.5%), но и заявления о возобновлении покупок валюты в рамках бюджетного правила, а также также повышения прогноза по инфляции на 2022 год (ориентир 5.5%?) и средней ставки (ориентир 9.5%?).

@truecon

О покупках в рамках БП

Рубль подуспокоился, курс доллара вернулся ниже 75, вмененная волатильность снизилась до ~16%, становится актуальным вопрос о том, когда Банк России вернется к покупкам валюты в рамках бюджетного правила, т.к. покупки эти обещают быть очень значительными - Минфин в феврале покупает на 33.4 млрд руб. в сутки, т.е. за календарный февраль купит валюты в ФНБ на нескромные ~$9 млрд, для того, чтобы понимать масштабы – в прошлом году все сальдо текущего счета составляло в среднем $10 млрд в месяц ($120 млрд за год).

Заинтересован ли Банк России быстро вернуться к покупкам - исходя из того, что пока правила не меняются скорее да...

✔️ Первый квартал все же характеризуется большим притоком валюты по текущему счету, т.е. так, или иначе есть что покупать, в последующие кварталы возможности будут меньше;

✔️ Отсутствие покупок – это фактически временное изъятие рублевой ликвидности (Минфин собирает рубли в виде налогов, которые отдает ЦБ за валюту и эти рубли остаются в ЦБ), при текущих масштабах покупок структурный профицит ликвидности (~0.8-0.9 трлн руб.) испарится достаточно быстро;

✔️ситуация более-менее стабилизировалась, премия рубля снизилась до уровней начала января, т.е. шоковая волатильность прошла;

В общем-то ситуация такая, что докупать «потом» ЦБ будет сложно, просто потому, что чистый приток валюты будет ниже (потому внешне лучше сейчас уже действовать). Но можно и не докупать, а просто зачесть в счет ожидаемых продаж валюты по финансированию инвестиций из ФНБ (правда уже почти 0.5 трлн руб. будет "отложено" к началу следующей недели). С другой стороны, создав более жесткую ситуацию с ликвидностью, можно усилить тем самым трансмиссию денежно-кредитной политики ... и временно подукрепить рубль - тоже в минус инфляции, но лишь временно, пока нет каких-то системных изменений по бюджетному правилу.

Я бы все же ожидал (это логично), что мы увидим в пятницу не только решение по процентным ставкам (склонен ждать 9.5%), но и заявления о возобновлении покупок валюты в рамках бюджетного правила, а также также повышения прогноза по инфляции на 2022 год (ориентир 5.5%?) и средней ставки (ориентир 9.5%?).

@truecon

{kind=link}

#ипотека #недвижимость #ставки

Ипотеку "переставили"

Мониторинг ДомРФ за последнюю неделю показал, что вместе со Сбером многие другие банки тоже переставили ставки по ипотеке, теперь средневзвешенные рыночные ставки уже и фактически поднялись до 10.4-10.6% ...

P.S.: Зато "льготная" ипотека <6%, а "семейная" <5% ...

@truecon

Ипотеку "переставили"

Мониторинг ДомРФ за последнюю неделю показал, что вместе со Сбером многие другие банки тоже переставили ставки по ипотеке, теперь средневзвешенные рыночные ставки уже и фактически поднялись до 10.4-10.6% ...

P.S.: Зато "льготная" ипотека <6%, а "семейная" <5% ...

@truecon

#инфляция #еврозона #экономика

Страсти по инфляции: сначала вырастет... но потом снизится

Еврокомиссия повысила прогноз по инфляции в еврозоне на 2022 год до 3.5% с 2.2% (всего три месяца тому назад), но верит, что в 2023 году она все же снизится, правда теперь уже не до 1.4%, а до 1.7%. Глава ЦБ Франции верит, что Европа проходит пик инфляции, но она оказалась выше и длительнее, чем ожидалась. А правительство Франции выделит €15.5 млрд на компенсации роста цен на энергоносители (~0.6% ВВП) и вынуждает Electricite de France, что может ей стоить около €9 млрд.

Блумберг пишет, что «Все больше членов ЕЦБ перестают доверять нынешнему процессу прогнозирования инфляции в центробанке», который предполагает, что инфляция в 2023 будет ниже 2%. Но главный экономист ЕЦБ уверен, что модели хорошие «modeling is reliable and state-of-the-art» ... правда (вместе со всеми остальными моделями) как-то в последнее время не попадают в цель от слова «совсем». Новый глава немецкого Бундесбанка считает вероятным инфляцию в Германии выше 4% в 2022 году и хочет посмотреть прогнозы в марте, чтобы принимать решения (в декабре ЕЦБ пересмотрел уже прогноз по инфляции на 2022 год с 1.9% до 3.2%). Но евробанкиры дружно уговаривают рынок не торопиться с прогнозами повышения ставок, испугавшись резкого роста доходности.

Глава Банка Англии призвал британских работников проявлять «сдержанность» (в зарплатных требованиях), потому как это приведет к инфляции – надо потерпеть ... После чего получил много «лестных» предложений и нагоняй от Б.Джонсона. Дефицит на рынке труда в Великобритании приводит к тому, что стартовые з/п растут близкими к рекордным с 1997 года темпами по данным «KPMG and REC, UK Report on Jobs» ... ну и вообще растут бурно – не хотят главу Банка Англии слушать и «затянув пояса» помочь в борьбе с инфляцией.

P.S.: В ожидании данных по инфляции за январь Белый дом уже заявил, что ждет «высоких показателей инфляции в годовом исчислении», но лучше на них не смотреть, а сосредоточиться на замедлении месячных темпов роста цен )

@truecon

Страсти по инфляции: сначала вырастет... но потом снизится

Еврокомиссия повысила прогноз по инфляции в еврозоне на 2022 год до 3.5% с 2.2% (всего три месяца тому назад), но верит, что в 2023 году она все же снизится, правда теперь уже не до 1.4%, а до 1.7%. Глава ЦБ Франции верит, что Европа проходит пик инфляции, но она оказалась выше и длительнее, чем ожидалась. А правительство Франции выделит €15.5 млрд на компенсации роста цен на энергоносители (~0.6% ВВП) и вынуждает Electricite de France, что может ей стоить около €9 млрд.

Блумберг пишет, что «Все больше членов ЕЦБ перестают доверять нынешнему процессу прогнозирования инфляции в центробанке», который предполагает, что инфляция в 2023 будет ниже 2%. Но главный экономист ЕЦБ уверен, что модели хорошие «modeling is reliable and state-of-the-art» ... правда (вместе со всеми остальными моделями) как-то в последнее время не попадают в цель от слова «совсем». Новый глава немецкого Бундесбанка считает вероятным инфляцию в Германии выше 4% в 2022 году и хочет посмотреть прогнозы в марте, чтобы принимать решения (в декабре ЕЦБ пересмотрел уже прогноз по инфляции на 2022 год с 1.9% до 3.2%). Но евробанкиры дружно уговаривают рынок не торопиться с прогнозами повышения ставок, испугавшись резкого роста доходности.

Глава Банка Англии призвал британских работников проявлять «сдержанность» (в зарплатных требованиях), потому как это приведет к инфляции – надо потерпеть ... После чего получил много «лестных» предложений и нагоняй от Б.Джонсона. Дефицит на рынке труда в Великобритании приводит к тому, что стартовые з/п растут близкими к рекордным с 1997 года темпами по данным «KPMG and REC, UK Report on Jobs» ... ну и вообще растут бурно – не хотят главу Банка Англии слушать и «затянув пояса» помочь в борьбе с инфляцией.

P.S.: В ожидании данных по инфляции за январь Белый дом уже заявил, что ждет «высоких показателей инфляции в годовом исчислении», но лучше на них не смотреть, а сосредоточиться на замедлении месячных темпов роста цен )

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

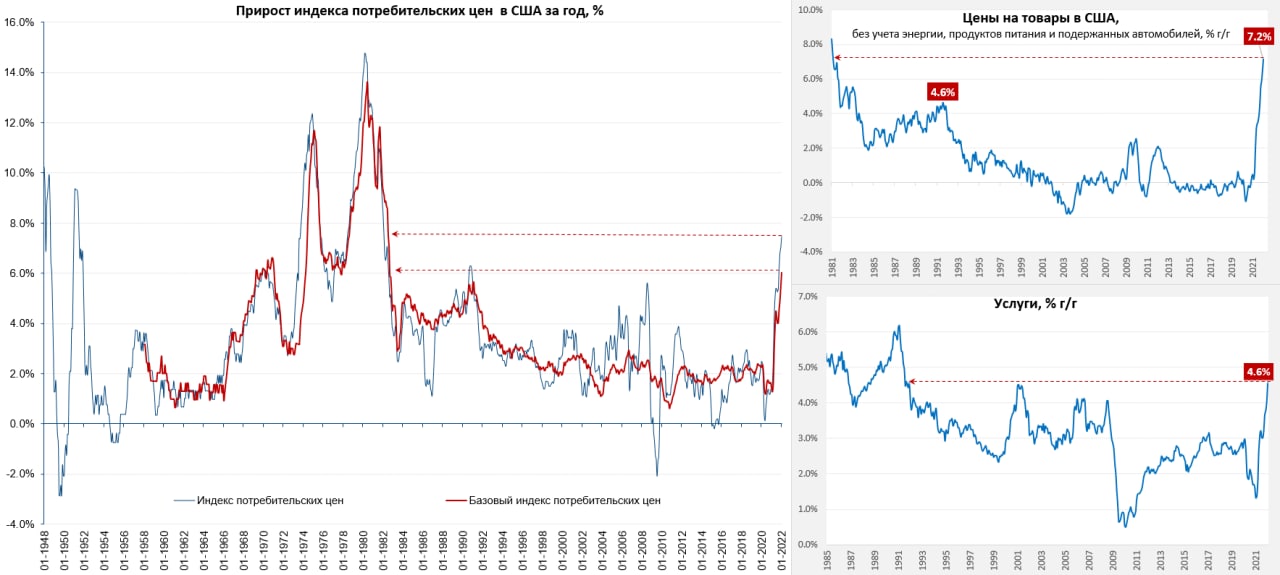

Инфляция в США: шире... выше ... устойчивей

Выход январских данных по инфляции в США оказался прилично хуже, чем можно было ожидать на фоне слабого спроса в последние месяцы. Рост цен составил 0.6% м/м и 7.5% г/г, причем по структуре масштабы ценовое давление стало снова шире. Без учета энергии и продуктов питания цены выросли на 0.6% м/м и 6.0% г/г, ускорился рост цен на продукты питания (0.9% м/м и 7.0% г/г), немного подешевел бензин (-0.8% м/м), но он уже снова вырос.

Продолжали резко дорожать товары 1% м/м и 11.7% г/г, причем месячные темпы роста цен здесь уже 4 месяца около этого уровня (1% +\-), причем начинают «догонять» те сектора, которые отставали, например медицинские товары, масштаб роста цен стал шире. В этот раз нет роста цен на новые автомобили (предложение восстанавливается), но товары долгосрочного пользования дорожали на 1.2% м/м, а товары без учета энергии, продуктов питания и подержанных автомобилей прибавили 0.9% м/м и максимальные с 1981 года 7.2% г/г.

Услуги дорожали на 0.6% м/м и рекордные с 1991 года 4.6% г/г, но здесь виноват резкий рост цен на электричество (4.2% м/м). Без энергии услуги давали рост скромнее 0.4% м/м и 4.1% г/г, но здесь понижающее влияние на цены оказало падение спроса на гостиницы в связи с омикроном, и это временное падение. Ускорился рост цен в медицине (0.6% м/м 2.7% г/г) - здесь еще все впереди, как и у сектора образования... ускорился рост цен на транспортные услуги, развлечения и отдых.

❗️Если смотреть на ситуацию в целом – то повышенная инфляция затрагивает все более широкий спектр товаров и услуг. Устойчивая компонента инфляции уверенно уходит выше 4% и ситуация здесь в январе существенно ухудшилась.

@truecon

Инфляция в США: шире... выше ... устойчивей

Выход январских данных по инфляции в США оказался прилично хуже, чем можно было ожидать на фоне слабого спроса в последние месяцы. Рост цен составил 0.6% м/м и 7.5% г/г, причем по структуре масштабы ценовое давление стало снова шире. Без учета энергии и продуктов питания цены выросли на 0.6% м/м и 6.0% г/г, ускорился рост цен на продукты питания (0.9% м/м и 7.0% г/г), немного подешевел бензин (-0.8% м/м), но он уже снова вырос.

Продолжали резко дорожать товары 1% м/м и 11.7% г/г, причем месячные темпы роста цен здесь уже 4 месяца около этого уровня (1% +\-), причем начинают «догонять» те сектора, которые отставали, например медицинские товары, масштаб роста цен стал шире. В этот раз нет роста цен на новые автомобили (предложение восстанавливается), но товары долгосрочного пользования дорожали на 1.2% м/м, а товары без учета энергии, продуктов питания и подержанных автомобилей прибавили 0.9% м/м и максимальные с 1981 года 7.2% г/г.

Услуги дорожали на 0.6% м/м и рекордные с 1991 года 4.6% г/г, но здесь виноват резкий рост цен на электричество (4.2% м/м). Без энергии услуги давали рост скромнее 0.4% м/м и 4.1% г/г, но здесь понижающее влияние на цены оказало падение спроса на гостиницы в связи с омикроном, и это временное падение. Ускорился рост цен в медицине (0.6% м/м 2.7% г/г) - здесь еще все впереди, как и у сектора образования... ускорился рост цен на транспортные услуги, развлечения и отдых.

❗️Если смотреть на ситуацию в целом – то повышенная инфляция затрагивает все более широкий спектр товаров и услуг. Устойчивая компонента инфляции уверенно уходит выше 4% и ситуация здесь в январе существенно ухудшилась.

@truecon

{kind=link}

#ФРС #США #инфляция #экономика #долг #ставки #доллар

Истерика «ястреба»...

...а ведь когда-то (во времена Йеллен) он был уверенным «голубем».

Главный «ястреб» ФРС и глава ФРБ Сент-Луиса Джеймс Буллард хотел бы увидеть рост ставки на 100 б.п. до начала июля (т.е. за три заседания) ... но помимо этого он вспомнил и про то, что можно собраться и повысить ставку между заседаниями. Он также за сокращение баланса во втором квартале (в принципе майское заседание как ориентир и было в повестке).

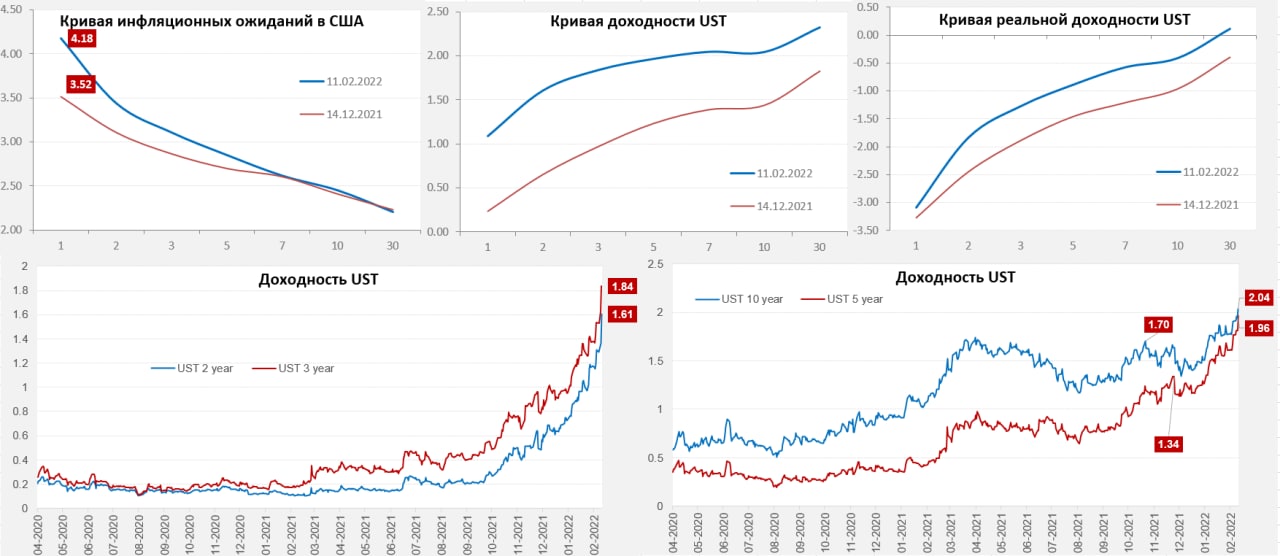

Истерика долгового рынка ...

На рынке бондов запахло жаренным – пятилетние бумаги практически догнали десятилетку по доходности (1.96% vs 2.04%), трехлетние догоняют их еще быстрее (1.84%) – кривая стремительно выпрямляется. И все это по-прежнему сильно ниже ожидаемой инфляции.

Фьючерсы на ставку ФРС отражают практически полную уверенность в повышении ставки на 50 б.п.в марте ну и 6-8 повышений до конца года.

Остальные члены ФРС пока затихли (скоро подтянутся, долго он здесь паузу не выдержат), Белый дом тоже как-то не комментирует активно – сами ведь предлагли смотреть на месячную инфляцию - сказать нечего ?).

P.S.: Первое полугодие по прежнему обещает быть "жестким"

@truecon

Истерика «ястреба»...

...а ведь когда-то (во времена Йеллен) он был уверенным «голубем».

Главный «ястреб» ФРС и глава ФРБ Сент-Луиса Джеймс Буллард хотел бы увидеть рост ставки на 100 б.п. до начала июля (т.е. за три заседания) ... но помимо этого он вспомнил и про то, что можно собраться и повысить ставку между заседаниями. Он также за сокращение баланса во втором квартале (в принципе майское заседание как ориентир и было в повестке).

Истерика долгового рынка ...

На рынке бондов запахло жаренным – пятилетние бумаги практически догнали десятилетку по доходности (1.96% vs 2.04%), трехлетние догоняют их еще быстрее (1.84%) – кривая стремительно выпрямляется. И все это по-прежнему сильно ниже ожидаемой инфляции.

Фьючерсы на ставку ФРС отражают практически полную уверенность в повышении ставки на 50 б.п.в марте ну и 6-8 повышений до конца года.

Остальные члены ФРС пока затихли (скоро подтянутся, долго он здесь паузу не выдержат), Белый дом тоже как-то не комментирует активно – сами ведь предлагли смотреть на месячную инфляцию - сказать нечего ?).

P.S.: Первое полугодие по прежнему обещает быть "жестким"

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #

Инфляция в Германии тоже стала более устойчивой

Германия опубликовала более детальные данные по потребительской инфляции за январь – рост цен на 0.4% м/м и 4.9% г/г. Снижение годовых темпов роста цен относительно декабря (5.3%) – это исключительно следствие того, что до декабря прошлого года действовал пониженный НДС. На самом деле инфляция сильно ускорилась в январе – по оценке Бундесбанка рост цен с поправкой на сезонность составил 1.2% м/м и это самый сильный месячный прирост цен с января 1993 года (если не считать технический рост на налогах в январе прошлого года). Здесь, конечно, большую роль сыграло январское повышение тарифов на газ и электроэнергию, но ускорение шло практически по всем категориям товаров, потому растет и базовая инфляция основной тренд которой сейчас смещается в район около 3%.

Инфляция здесь быстро не снизится, сектор услуг и неэнергетических товаров еще будет догонять, что будет компенсировать потенциальную нормализацию цен на энергию. Об этом говорят и оптовые цены, которые в январе выросли на 2.3% м/м и 16.2% г/г, но самое главное, что ускорился рост во всех категориях (потребтовары, оборудование, продукты питания) - фронтальное ускорение.

«Мадам инфляция» пытается всех успокоить... К.Лагард заявила, что повышение ставок не решит никаких проблем, зато может значительно ослабить восстановление ... действовать надо постепенно и осторожно... ну и т.д. Причем она скорее обращается к управляющим ЕЦБ этими своими призывами, потому как (вслед за Дж.Пауэллом) похоже все меньше контролирует ситуацию в ЕЦБ.

И Европа и США зафиксировали в январе структурное ухудшение ситуации с инфляцией – это плохой звонок, для EM в том числе.

@truecon

Инфляция в Германии тоже стала более устойчивой

Германия опубликовала более детальные данные по потребительской инфляции за январь – рост цен на 0.4% м/м и 4.9% г/г. Снижение годовых темпов роста цен относительно декабря (5.3%) – это исключительно следствие того, что до декабря прошлого года действовал пониженный НДС. На самом деле инфляция сильно ускорилась в январе – по оценке Бундесбанка рост цен с поправкой на сезонность составил 1.2% м/м и это самый сильный месячный прирост цен с января 1993 года (если не считать технический рост на налогах в январе прошлого года). Здесь, конечно, большую роль сыграло январское повышение тарифов на газ и электроэнергию, но ускорение шло практически по всем категориям товаров, потому растет и базовая инфляция основной тренд которой сейчас смещается в район около 3%.

Инфляция здесь быстро не снизится, сектор услуг и неэнергетических товаров еще будет догонять, что будет компенсировать потенциальную нормализацию цен на энергию. Об этом говорят и оптовые цены, которые в январе выросли на 2.3% м/м и 16.2% г/г, но самое главное, что ускорился рост во всех категориях (потребтовары, оборудование, продукты питания) - фронтальное ускорение.

«Мадам инфляция» пытается всех успокоить... К.Лагард заявила, что повышение ставок не решит никаких проблем, зато может значительно ослабить восстановление ... действовать надо постепенно и осторожно... ну и т.д. Причем она скорее обращается к управляющим ЕЦБ этими своими призывами, потому как (вслед за Дж.Пауэллом) похоже все меньше контролирует ситуацию в ЕЦБ.

И Европа и США зафиксировали в январе структурное ухудшение ситуации с инфляцией – это плохой звонок, для EM в том числе.

@truecon

{kind=link}

#ФРС #США #инфляция #ставки #доллар

ФРС надо поговорить

UPD: На самом деле сильно как-то на это событие не стоит реагировать, скорее всего именно здесь они будут пытаться выработать общую позицию по инфляции и сигналам в рынок, потому заявления после 14 февраля будут скорее всего отражать сигнал, который ФРС хочет транслировать в рынок.

@truecon

ФРС надо поговорить

UPD: На самом деле сильно как-то на это событие не стоит реагировать, скорее всего именно здесь они будут пытаться выработать общую позицию по инфляции и сигналам в рынок, потому заявления после 14 февраля будут скорее всего отражать сигнал, который ФРС хочет транслировать в рынок.

@truecon

Forwarded from ACI Russia

‼️Сегодня в 18:00 Pro Markets - ACI Russia.

Обсуждаем решение ЦБ РФ по ставке с Егором Сусиным, Александром Исаковым, Сергеем Коныгиным. Модератор Сергей Романчук.

❓Ждём ваших комментариев и вопросов онлайн, а также в комментариях к этому посту 👇🏻

📍Телеграм

📍Clubhouse

Обсуждаем решение ЦБ РФ по ставке с Егором Сусиным, Александром Исаковым, Сергеем Коныгиным. Модератор Сергей Романчук.

❓Ждём ваших комментариев и вопросов онлайн, а также в комментариях к этому посту 👇🏻

📍Телеграм

📍Clubhouse

{kind=link}

#ставки #банки #рубль #БанкРоссии

Банк России агрессивен...

Ожидаемое повышение ключевой ставки до 9.5% на 100 б.п. и агрессивные сигналы на дальнейшее ужесточение

Прогноз по инфляции на конец года повышен до 5-6% ... прогноз по средней ставке ставке повышен до 9-11%, что даже выше чем я ожидал (середину диапазона 9.5%)...

@truecon

Банк России агрессивен...

Ожидаемое повышение ключевой ставки до 9.5% на 100 б.п. и агрессивные сигналы на дальнейшее ужесточение

Прогноз по инфляции на конец года повышен до 5-6% ... прогноз по средней ставке ставке повышен до 9-11%, что даже выше чем я ожидал (середину диапазона 9.5%)...

@truecon

#Россия #ставка #инфляция #БанкРоссии #экономика

(Бундес) Банк России: началось ужесточение

Пресс-конференция главы Банка России Э.С. Набиуллиной была достаточно емкой, расставляя многие точки на i, потому много писать не буду, но какие-то моменты как мне кажется стоит отметить:

✔️ Текущее решение ЦБ принял с учетом того, что пик инфляции по месячным темпам пройден осенью, а по годовой динамике мы его проходим сейчас...это к тому, что даже если мы проходим пик по инфляции сейчас, совершенно не означает, что процесс повышения ставки будет завершен ближайшей перспективе.

✔️ Регулятор считает, что мы только сейчас начинаем переходить к жестким условиям ДКП (и это действительно так), при этом, уровень отклонения ставки от нейтральной должен быть тем больше, чем: больше и дольше инфляция отклоняется от цели, слабее работает трансмиссионный механизм (льготные кредиты, динамика депозитов/кредитов и пр.). Сейчас инфляция превышает цель почти на 5 п.п.

✔️ Один из основных каналов влияния - сделать для потребителя более привлекательным сберегательное поведение – ставки будут повышаться пока люди не ощутят, что депозитные ставки в полной мере компенсируют инфляционные риски.

Сейчас нейтральный уровень ставки ЦБ оценивает вблизи верхней границы диапазона 1-2% (но диапазон этот может быть и пересмотрен теоретически). Если же вернуться в контексте всего этого к прогнозу ЦБ ( инфляция с 2022 году 5-6%, прогноз ставки 9-11%) то в общем-то мы увидим, что Банк России оценивает «жесткую» политику в виде реальной ставки в 2022 году на уровне инфляция + 4-5 п.п (чтобы инфляцию вернуть к цели 4% к середине 2023 года) - это примерно Пол Волкер в 1970-е.

При этом, по инфляции мы будем идти скорее ближе к верхней границе прогноза ЦБ. А это значит, что: цикл повышения далеко не завершен, а реальные ставки высокими будут дольше.

@truecon

(Бундес) Банк России: началось ужесточение

Пресс-конференция главы Банка России Э.С. Набиуллиной была достаточно емкой, расставляя многие точки на i, потому много писать не буду, но какие-то моменты как мне кажется стоит отметить:

✔️ Текущее решение ЦБ принял с учетом того, что пик инфляции по месячным темпам пройден осенью, а по годовой динамике мы его проходим сейчас...это к тому, что даже если мы проходим пик по инфляции сейчас, совершенно не означает, что процесс повышения ставки будет завершен ближайшей перспективе.

✔️ Регулятор считает, что мы только сейчас начинаем переходить к жестким условиям ДКП (и это действительно так), при этом, уровень отклонения ставки от нейтральной должен быть тем больше, чем: больше и дольше инфляция отклоняется от цели, слабее работает трансмиссионный механизм (льготные кредиты, динамика депозитов/кредитов и пр.). Сейчас инфляция превышает цель почти на 5 п.п.

✔️ Один из основных каналов влияния - сделать для потребителя более привлекательным сберегательное поведение – ставки будут повышаться пока люди не ощутят, что депозитные ставки в полной мере компенсируют инфляционные риски.

Сейчас нейтральный уровень ставки ЦБ оценивает вблизи верхней границы диапазона 1-2% (но диапазон этот может быть и пересмотрен теоретически). Если же вернуться в контексте всего этого к прогнозу ЦБ ( инфляция с 2022 году 5-6%, прогноз ставки 9-11%) то в общем-то мы увидим, что Банк России оценивает «жесткую» политику в виде реальной ставки в 2022 году на уровне инфляция + 4-5 п.п (чтобы инфляцию вернуть к цели 4% к середине 2023 года) - это примерно Пол Волкер в 1970-е.

При этом, по инфляции мы будем идти скорее ближе к верхней границе прогноза ЦБ. А это значит, что: цикл повышения далеко не завершен, а реальные ставки высокими будут дольше.

@truecon

#экономика #США #кризис #инфляция

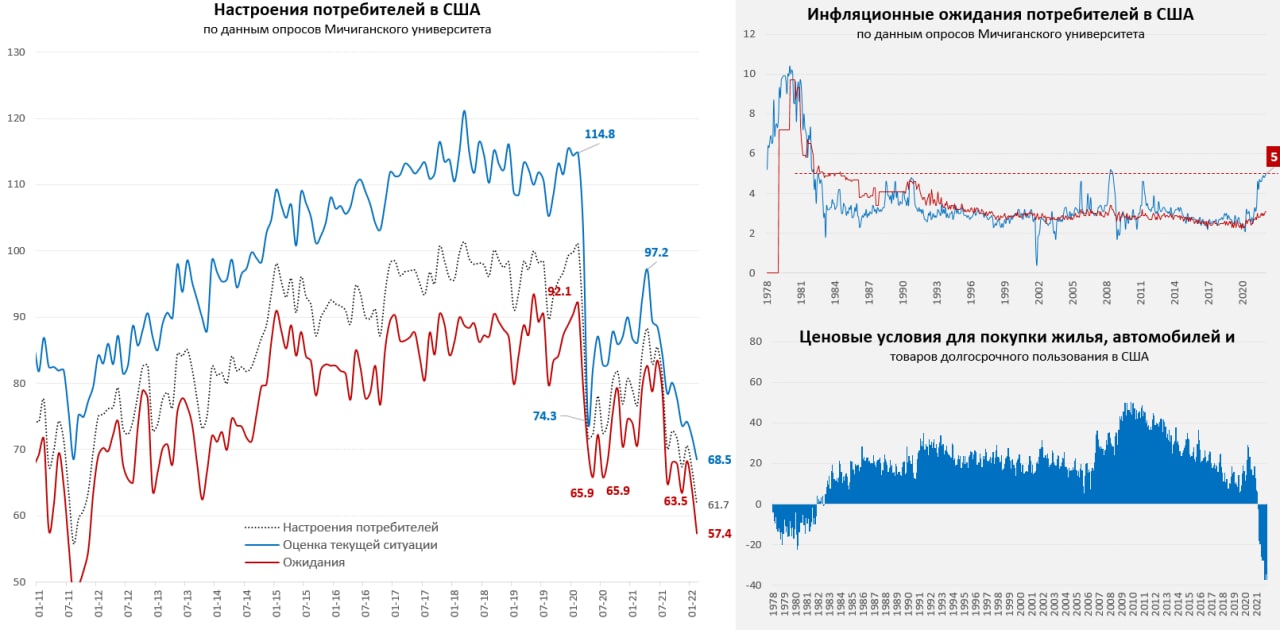

Американский потребитель: достиг дна ... но снизу постучали

За истерией вокруг «вторжения» как-то незаметно прошел отчет по настроениям американских потребителей, а они, после нескольких месяцев топтания у дна пошли копать дальше. Оценка текущей ситуации уверенно ушла ниже уровней весны 2020 года, ожидания ужасные. Причем с работой/занятостью у американцев все неплохо, а вот ожидания роста реальных доходов и деловых перспектив совсем унылые. Уровни настроений потребителя сейчас – это скорее состояние рецессии. Уровень доверия к экономической политике Белого дома продолжает стремительно падать.

Медиана оценки инфляционных ожиданий на ближайший год выросла до 5.0% – медленно, но верно показатель ползет вверх и уже 8 месяцев подряд держится выше 4.5%, что произошло впервые с 1982 года, т.е. за 40 лет. Медиана инфляционных ожиданий на ближайшие 5 лет осталась на уровне 3.1% - долгосрочные ожидания пока держатся на относительно приемлемых уровнях, хоть и продолжая медленно подниматься. А это означает ползучую потерю контроля над ситуацией. При этом, рекордное с 1978 года количество домохозяйств (86%) ожидает роста процентных ставок в ближайший год – верят в разумное.

«...но продолжали жрать кактус»

Ценовые условия для покупки жилья, автомобилей и товаров долгосрочного пользования упали еще ниже, в основном за счет автомобилей и домов. Американцы крайне недовольны текущими ценами, считают, что сейчас худшее за 40+ лет время для покупки автомобилей, но продажи автомобилей выросли, цены на подержанные авто - тоже. Сейчас худшее время и для покупки дома, но продажи домов остаются на высоких уровнях, а новых домов даже существенно подросли...мало того, по данным Conference Board рекордное количество американцев планируют купить дом в ближайшие полгода.

@truecon

Американский потребитель: достиг дна ... но снизу постучали

За истерией вокруг «вторжения» как-то незаметно прошел отчет по настроениям американских потребителей, а они, после нескольких месяцев топтания у дна пошли копать дальше. Оценка текущей ситуации уверенно ушла ниже уровней весны 2020 года, ожидания ужасные. Причем с работой/занятостью у американцев все неплохо, а вот ожидания роста реальных доходов и деловых перспектив совсем унылые. Уровни настроений потребителя сейчас – это скорее состояние рецессии. Уровень доверия к экономической политике Белого дома продолжает стремительно падать.

Медиана оценки инфляционных ожиданий на ближайший год выросла до 5.0% – медленно, но верно показатель ползет вверх и уже 8 месяцев подряд держится выше 4.5%, что произошло впервые с 1982 года, т.е. за 40 лет. Медиана инфляционных ожиданий на ближайшие 5 лет осталась на уровне 3.1% - долгосрочные ожидания пока держатся на относительно приемлемых уровнях, хоть и продолжая медленно подниматься. А это означает ползучую потерю контроля над ситуацией. При этом, рекордное с 1978 года количество домохозяйств (86%) ожидает роста процентных ставок в ближайший год – верят в разумное.

«...но продолжали жрать кактус»

Ценовые условия для покупки жилья, автомобилей и товаров долгосрочного пользования упали еще ниже, в основном за счет автомобилей и домов. Американцы крайне недовольны текущими ценами, считают, что сейчас худшее за 40+ лет время для покупки автомобилей, но продажи автомобилей выросли, цены на подержанные авто - тоже. Сейчас худшее время и для покупки дома, но продажи домов остаются на высоких уровнях, а новых домов даже существенно подросли...мало того, по данным Conference Board рекордное количество американцев планируют купить дом в ближайшие полгода.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

В январе реальная з/п в США продолжала скользить вниз

Номинальные зарплаты американцев в начале 2022 года продолжали расти, хоть и чуть медленнее из-за влияния омикрона, но в реальном выражении снижение за год средней недельной з/п в США в реальном выражении составило 3.1% г/г, а всего сейчас она на скромные 2.7% выше уровней декабря 2019 года.

При такой динамике номинальных з/п американцы имеют большой потенциал наращивания долга, при текущем дефиците на рынке труда и высокой инфляции они будут дальше требовать повышения з/п. Может ли ФРС значимо на это повлиять повышением ставки на процент-полтора? - скорее нет, чем да.

@truecon

В январе реальная з/п в США продолжала скользить вниз

Номинальные зарплаты американцев в начале 2022 года продолжали расти, хоть и чуть медленнее из-за влияния омикрона, но в реальном выражении снижение за год средней недельной з/п в США в реальном выражении составило 3.1% г/г, а всего сейчас она на скромные 2.7% выше уровней декабря 2019 года.

При такой динамике номинальных з/п американцы имеют большой потенциал наращивания долга, при текущем дефиците на рынке труда и высокой инфляции они будут дальше требовать повышения з/п. Может ли ФРС значимо на это повлиять повышением ставки на процент-полтора? - скорее нет, чем да.

@truecon

#Россия #ставка #Кризис #БанкРоссии #ОФЗ

Риски ... и риски

Понятно, что дефолтные свопы скорее отражают уровне напряжённости и настроений... и настроения эти скорее можно описывать сейчас словом страх, пятилетние CDS улетели выше 275, в итоге вся кривая ОФЗ ухолит выше 10%.

При этом премия пятилетних ОФЗ после риска относительно UST практически не меняется (около 6%), и даже несколько снизилась в последние месяцы после перехода ЦБ к более жесткой позиции. В общем-то это говорит о том, что все что мы сейчас видим в доходностях ОФЗ – это исключительно следствие обострения геополитической ситуации.

@truecon

Риски ... и риски

Понятно, что дефолтные свопы скорее отражают уровне напряжённости и настроений... и настроения эти скорее можно описывать сейчас словом страх, пятилетние CDS улетели выше 275, в итоге вся кривая ОФЗ ухолит выше 10%.

При этом премия пятилетних ОФЗ после риска относительно UST практически не меняется (около 6%), и даже несколько снизилась в последние месяцы после перехода ЦБ к более жесткой позиции. В общем-то это говорит о том, что все что мы сейчас видим в доходностях ОФЗ – это исключительно следствие обострения геополитической ситуации.

@truecon