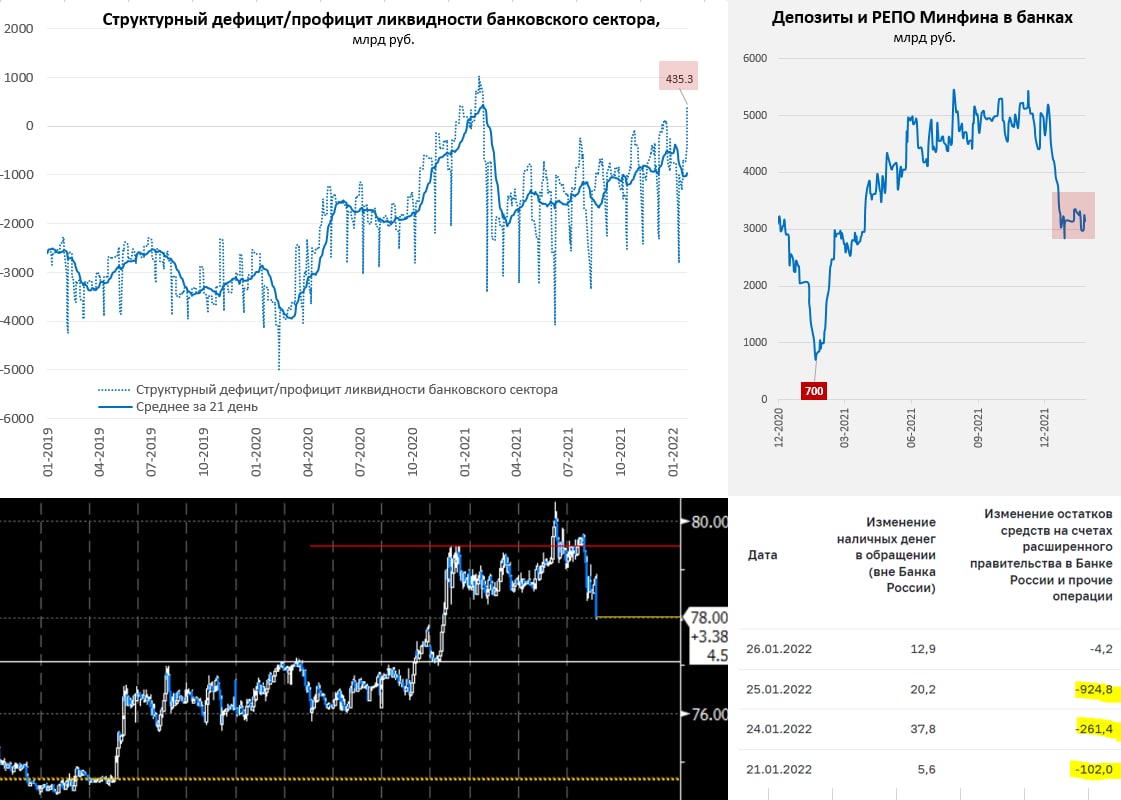

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Frank RG пишет о том, что банки фиксируют определенную активность населения по продаже валюты, на самом деле эта история сформировалась и остается на повестке уже достаточно длительный период времени, население действительно стало активнее покупать валюту, когда рубль укрепляется и активнее продавать при ослаблении рубля.

Вчерашний прокол 80 устроили нерезиденты, в очередной раз на тонком рынке качнув курс на фоне геополитических страхов. Сегодня пришли экспортеры и все вернули на место (ну и геополитическая напряженность немного спала)... даже несмотря на достаточно сильное укрепление доллара на фоне жестких заявлений ФРС.

На самом деле, рублю, похоже помог и Минфин, судя по тем данным которые есть, собрав налоги в 20-х числах, назад рубли в систему он .... ну да ... не вернул, а оставил в ЦБ, в итоге на 27 число нарисовался структурный дефицит ликвидности в банковской системе (и сопровождалось это ростом коротких рублевых ставок).

Учитывая разворот ФРС, конечно, давление на валюты стран EM будет, но рубль похоже отбегался и вверху стоит достаточно крепкий забор ...

@truecon

Frank RG пишет о том, что банки фиксируют определенную активность населения по продаже валюты, на самом деле эта история сформировалась и остается на повестке уже достаточно длительный период времени, население действительно стало активнее покупать валюту, когда рубль укрепляется и активнее продавать при ослаблении рубля.

Вчерашний прокол 80 устроили нерезиденты, в очередной раз на тонком рынке качнув курс на фоне геополитических страхов. Сегодня пришли экспортеры и все вернули на место (ну и геополитическая напряженность немного спала)... даже несмотря на достаточно сильное укрепление доллара на фоне жестких заявлений ФРС.

На самом деле, рублю, похоже помог и Минфин, судя по тем данным которые есть, собрав налоги в 20-х числах, назад рубли в систему он .... ну да ... не вернул, а оставил в ЦБ, в итоге на 27 число нарисовался структурный дефицит ликвидности в банковской системе (и сопровождалось это ростом коротких рублевых ставок).

Учитывая разворот ФРС, конечно, давление на валюты стран EM будет, но рубль похоже отбегался и вверху стоит достаточно крепкий забор ...

@truecon

{kind=link}

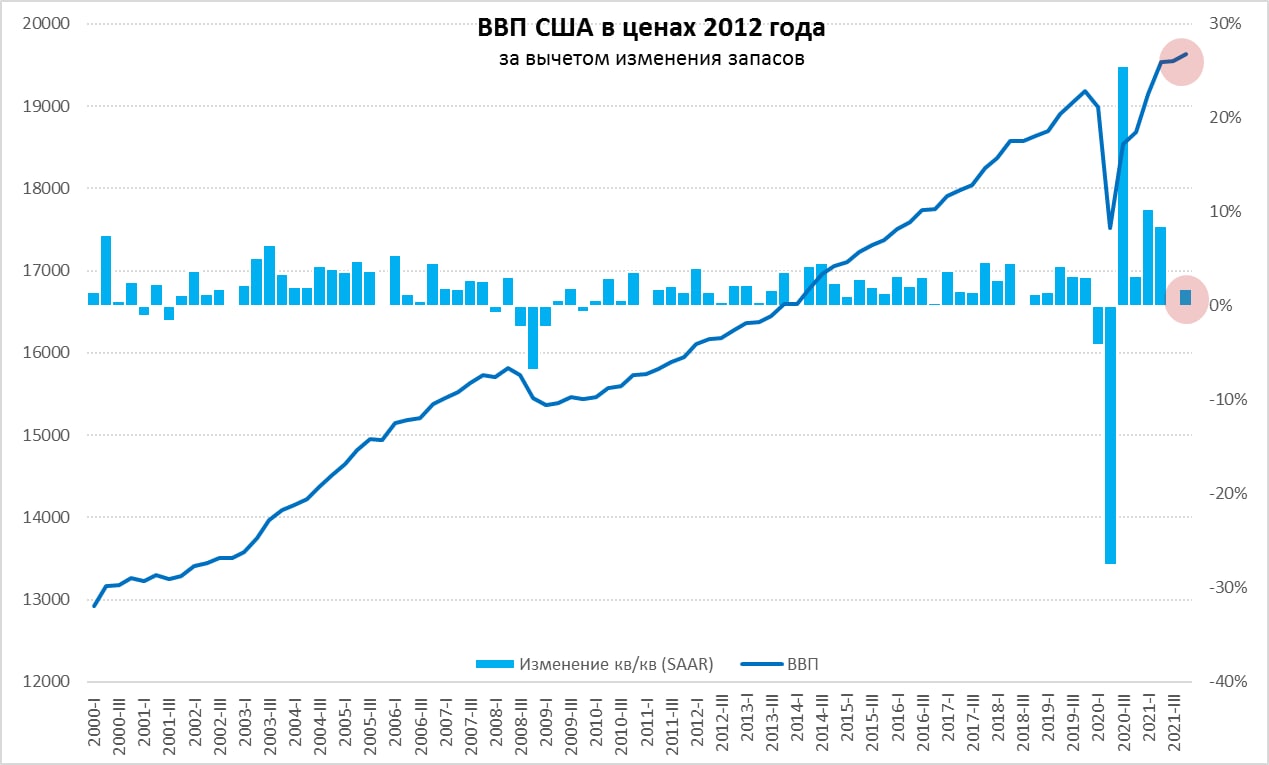

#США #экономика #ВВП #безработица #Кризис #стагфляция

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

{kind=link}

#экономика #США #экспорт #Кризис

Дефицит торговли США: разменяли $100 млрд

Полный отчет по внешней торговле США пока не опубликован, но трудно не обратить внимание на круглую цифру: дефицит торговли товарами в декабре впервые перешагнул уровень $100 млрд в месяц и составил $101 млрд. Всего же за последние 12 месяцев дефицит внешней торговли товарами в США составил $1087 млрд. При этом, 10 лет назад дефицит торговли товарами без учета нефти составлял всего $400 млрд в год, сейчас он приблизился к $1.1 трлн.

При этом, чистая международная инвестпозиция США (фактически это чистый объем внешних обязательств американской экономики) 10 лет назад составляла около -$4.5 трлн (~29% ВВП), на третий квартал 2021 года она составила -$16.1 трлн (~70% ВВП).

P.S.: Это не про краткосрочную перспективу конечно, но, очевидно, что эта конструкция неустойчива...

@truecon

Дефицит торговли США: разменяли $100 млрд

Полный отчет по внешней торговле США пока не опубликован, но трудно не обратить внимание на круглую цифру: дефицит торговли товарами в декабре впервые перешагнул уровень $100 млрд в месяц и составил $101 млрд. Всего же за последние 12 месяцев дефицит внешней торговли товарами в США составил $1087 млрд. При этом, 10 лет назад дефицит торговли товарами без учета нефти составлял всего $400 млрд в год, сейчас он приблизился к $1.1 трлн.

При этом, чистая международная инвестпозиция США (фактически это чистый объем внешних обязательств американской экономики) 10 лет назад составляла около -$4.5 трлн (~29% ВВП), на третий квартал 2021 года она составила -$16.1 трлн (~70% ВВП).

P.S.: Это не про краткосрочную перспективу конечно, но, очевидно, что эта конструкция неустойчива...

@truecon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

Германия – экспортные цены догоняют

Цены на импорт в Германии наконец-то немного притормозили, правда единственной причиной является некоторая нормализация цен на газовом рынке и коррекция нефтяных цен в декабре. Рост цен составил 0.1% м/м и 24% г/г – это совсем немного, но ниже ноябрьского рекорда 24.7%. Правда без учета нефти и нефтепродуктов рост импортных цен продолжался и составил 0.6% м/м и 21.4% г/г, что стало новым историческим рекордом, как минимум с 1960-х годов. Рост цен ускорился по широкому спектру товаров ... потребительских товаров, продуктов питания, средств производства.

Экспортные цены в декабре продолжили активный рост сильно +1% м/м и 10.9% г/г, немецкие производители активно перекладывают издержки в цены. Годовой прирост экспортных цен впервые с 1974 года превысил 10%. Для потребителей в мире все это означает более продолжение роста цен на импортируемые из Германии товары...

ВВП Германии по предварительным данным зафиксировал спад в 4 квартале на 0.7% к/к, годовые темпы роста замедлились до 1.4%, на фоне омикрона и шока импортных цен вполне можно ожидать того, что немецкая экономика вернется к рецессии.

@truecon

Германия – экспортные цены догоняют

Цены на импорт в Германии наконец-то немного притормозили, правда единственной причиной является некоторая нормализация цен на газовом рынке и коррекция нефтяных цен в декабре. Рост цен составил 0.1% м/м и 24% г/г – это совсем немного, но ниже ноябрьского рекорда 24.7%. Правда без учета нефти и нефтепродуктов рост импортных цен продолжался и составил 0.6% м/м и 21.4% г/г, что стало новым историческим рекордом, как минимум с 1960-х годов. Рост цен ускорился по широкому спектру товаров ... потребительских товаров, продуктов питания, средств производства.

Экспортные цены в декабре продолжили активный рост сильно +1% м/м и 10.9% г/г, немецкие производители активно перекладывают издержки в цены. Годовой прирост экспортных цен впервые с 1974 года превысил 10%. Для потребителей в мире все это означает более продолжение роста цен на импортируемые из Германии товары...

ВВП Германии по предварительным данным зафиксировал спад в 4 квартале на 0.7% к/к, годовые темпы роста замедлились до 1.4%, на фоне омикрона и шока импортных цен вполне можно ожидать того, что немецкая экономика вернется к рецессии.

@truecon

{kind=link}

Forwarded from ACI Russia

📊 Эта неделя была непростой по многим аспектам. И сегодня в 18:00 мы ждём вас на Pro Markets - ACI Russia, чтобы обсудить самые актуальные и горячие темы.

‼️”Глобальные рынки и геополитическая премия в российских активах (валюта, ставки, ОФЗ, акции). Решения ФРС и ЦБ РФ. Криптовалюты: подходы ЦБ и Минфина” - Сергей Романчук, Егор Сусин, Александр Кудрин, Александр Коляндр, Пётр Токмаков, Константин Шульга

Подключайтесь:

📍Telegram

📍Clubhouse

Вопросы и комментарии по теме под этим постом 👇🏻 или онлайн

‼️”Глобальные рынки и геополитическая премия в российских активах (валюта, ставки, ОФЗ, акции). Решения ФРС и ЦБ РФ. Криптовалюты: подходы ЦБ и Минфина” - Сергей Романчук, Егор Сусин, Александр Кудрин, Александр Коляндр, Пётр Токмаков, Константин Шульга

Подключайтесь:

📍Telegram

📍Clubhouse

Вопросы и комментарии по теме под этим постом 👇🏻 или онлайн

{kind=link}

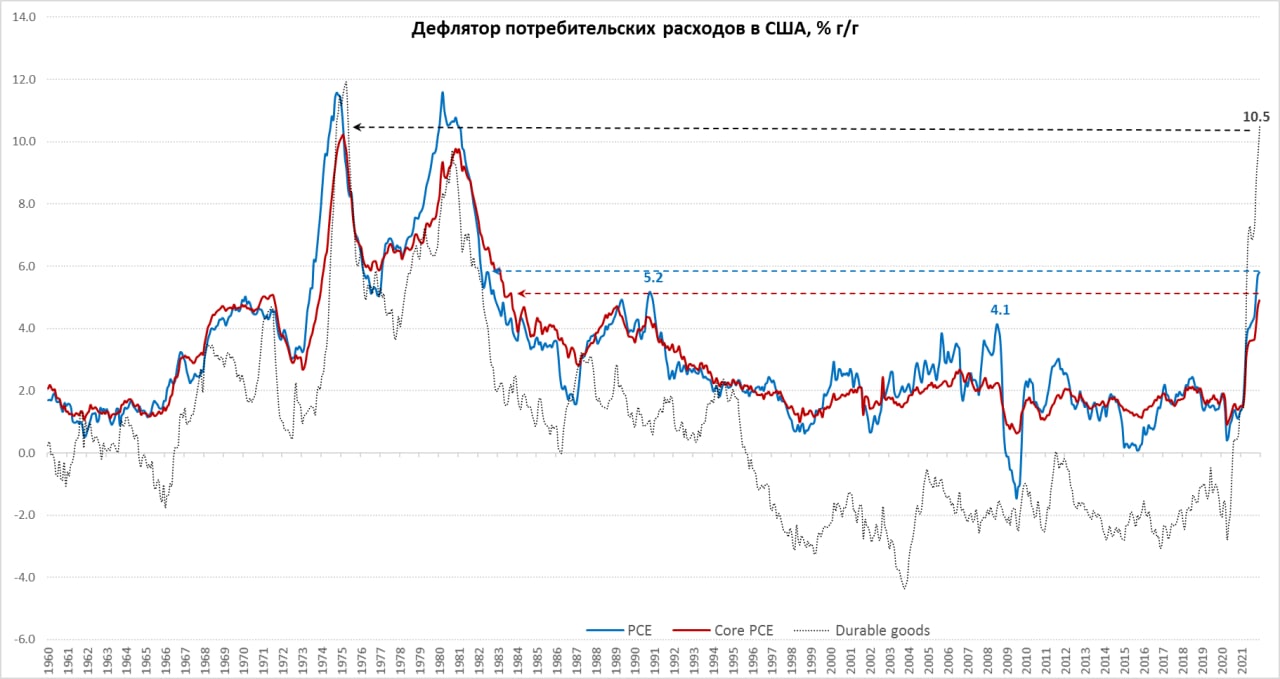

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: дефлятор расходов – новые рекорды в декабре

Дефлятор потребительских расходов (основной индикатор инфляции для ФРС) закрыл год на рекордных с далекого 1982 года уровнях 5.8% г/г, за месяц цены выросли на 0.4%, ожидаемо месячный рост цен немного притормозил. Без учета энергии и продуктов питания цены выросли на 0.5% м/м, как и в ноябре, а годовые темпы роста базового индекса цен выросли до 4.9% г/г впервые с 1983 года. Оба показателя значимо выше декабрьского же прогноза ФРС.

Рост цен на товары длительного пользования еще больше ускорился 0.9% м/м и 10.5% г/г, что стало рекордным годовым приростом цен аж 1975 года, когда и были достигнуты пиковые для США уровни 11.9% г/г. В целом товары подорожали на 8.8% г/г, немного сдержала рост коррекция цен на бензин, по остальным товарным группам рост цен ускорился. Немного притормозили услуги 0.4% м/м и 4.2% г/г, здесь опять же скорее эффект от тех самых разовых факторов – приходят в норму цены на аренду автомобилей и немного скорректировались цены на газ. Здесь важно скорее то, что услуги в целом подтянулись до рекордных за 30 лет годовых темпов роста цен. При этом, в услугах остается еще достаточно большой потенциал роста цен, учитывая, что именно здесь наибольший дефицит рабочей силы.

Устойчивый инфляционный импульс продолжает рисоваться в районе 4%, является ли ожидаемое повышение ставки ФРС до 1-1.5% достаточным, чтобы на него повлиять?

@truecon

США: дефлятор расходов – новые рекорды в декабре

Дефлятор потребительских расходов (основной индикатор инфляции для ФРС) закрыл год на рекордных с далекого 1982 года уровнях 5.8% г/г, за месяц цены выросли на 0.4%, ожидаемо месячный рост цен немного притормозил. Без учета энергии и продуктов питания цены выросли на 0.5% м/м, как и в ноябре, а годовые темпы роста базового индекса цен выросли до 4.9% г/г впервые с 1983 года. Оба показателя значимо выше декабрьского же прогноза ФРС.

Рост цен на товары длительного пользования еще больше ускорился 0.9% м/м и 10.5% г/г, что стало рекордным годовым приростом цен аж 1975 года, когда и были достигнуты пиковые для США уровни 11.9% г/г. В целом товары подорожали на 8.8% г/г, немного сдержала рост коррекция цен на бензин, по остальным товарным группам рост цен ускорился. Немного притормозили услуги 0.4% м/м и 4.2% г/г, здесь опять же скорее эффект от тех самых разовых факторов – приходят в норму цены на аренду автомобилей и немного скорректировались цены на газ. Здесь важно скорее то, что услуги в целом подтянулись до рекордных за 30 лет годовых темпов роста цен. При этом, в услугах остается еще достаточно большой потенциал роста цен, учитывая, что именно здесь наибольший дефицит рабочей силы.

Устойчивый инфляционный импульс продолжает рисоваться в районе 4%, является ли ожидаемое повышение ставки ФРС до 1-1.5% достаточным, чтобы на него повлиять?

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

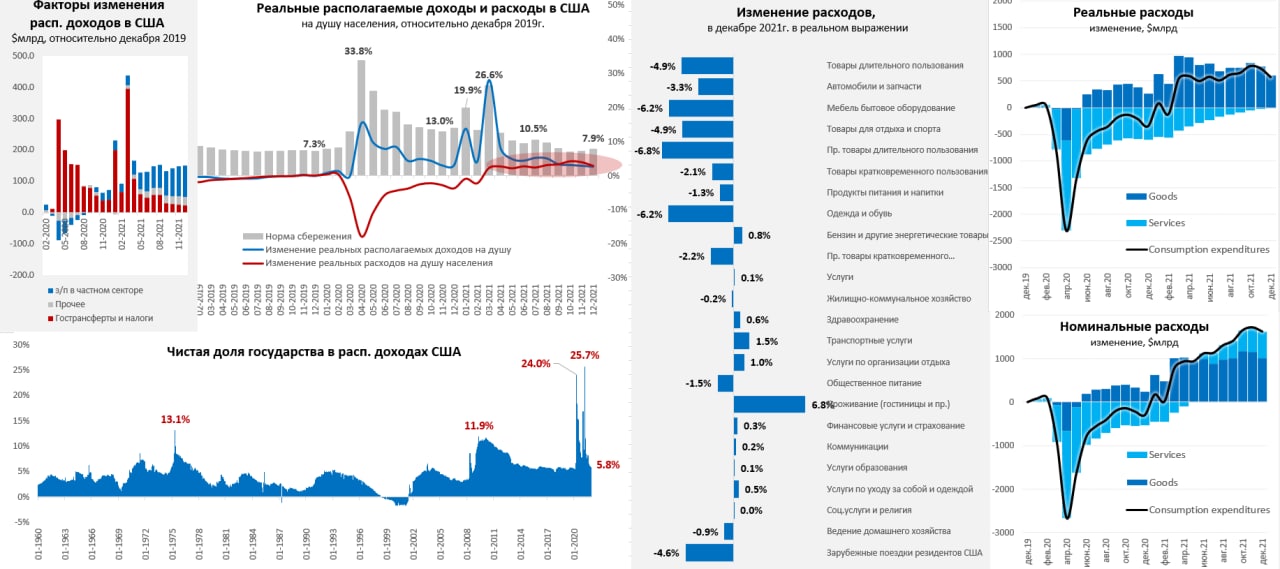

Унылый декабрь для американского потребителя

Вслед за слабым ноябрем для потребителя США пришел не менее унылый декабрь. Располагаемые доходы американце в декабре выросли на скромные 0.2% м/м, так и не догнав инфляцию. По итогам месяца реальные располагаемые доходы на душу населения упали на 0.3% м/м и это пятый подряд месяц их падения. Относительно декабря 2019 года они выросли на 2.7%, а относительно декабря 2020 года упали на 0.5%. Продолжали расти выплаты налогов, на этом фоне чистый трансферт от государства сократился до докризисных 5.8% от располагаемых доходов. Основным источником роста доходов оставался рост фонда зарплат в частном секторе +0.8% м/м и +10% г/г.

Относительно декабря 2019 года фонд зарплат вырос на 15%, но, учитывая, что занятых все же меньше, чем до кризиса, то в среднем на занятого в частном секторе рост з/п составил 17.3% в номинальном выражении за два года и это рекордный прирост с 1982 года, мало того процесс ускоряется. Фактически это означает, что зарплаты растут темпами близкими к пиковым уровням периода стагфляции 1970-х (тогда максимальный прирост за 2 года достигал 18.9%) и это создает достаточно большой потенциал для инфляции. Но даже такой рост зарплат не может компенсировать «инфляционный налог» на потребителя, потому потребительские настроения на многолетних минимумах.

Норма сбережений американцев в декабре немного подросла (7.9%), а потребительские расходы снизились на 0.6% м/м на фоне новой волны пандемии и высокой инфляции. Реальные расходы на душу населения упали в итоге на 1.1% м/м и были лишь на 2.8% выше уровней декабря 2019 года. Потребление товаров в реальном выражении в декабре сократилось на 3.1% м/м, в услугах мизерный прирост на 0.1% м/м. Отчасти провал обусловлен тем, что американцы заранее закупались на фоне дефицитов, а уже в декабре потребление сократилось до уровней весны 2021 года.

Итог последних двух месяцев года в США – сокращение физического потребления, ухудшение потребительских настроений, стремительный рост зарплат и цен.

@truecon

Унылый декабрь для американского потребителя

Вслед за слабым ноябрем для потребителя США пришел не менее унылый декабрь. Располагаемые доходы американце в декабре выросли на скромные 0.2% м/м, так и не догнав инфляцию. По итогам месяца реальные располагаемые доходы на душу населения упали на 0.3% м/м и это пятый подряд месяц их падения. Относительно декабря 2019 года они выросли на 2.7%, а относительно декабря 2020 года упали на 0.5%. Продолжали расти выплаты налогов, на этом фоне чистый трансферт от государства сократился до докризисных 5.8% от располагаемых доходов. Основным источником роста доходов оставался рост фонда зарплат в частном секторе +0.8% м/м и +10% г/г.

Относительно декабря 2019 года фонд зарплат вырос на 15%, но, учитывая, что занятых все же меньше, чем до кризиса, то в среднем на занятого в частном секторе рост з/п составил 17.3% в номинальном выражении за два года и это рекордный прирост с 1982 года, мало того процесс ускоряется. Фактически это означает, что зарплаты растут темпами близкими к пиковым уровням периода стагфляции 1970-х (тогда максимальный прирост за 2 года достигал 18.9%) и это создает достаточно большой потенциал для инфляции. Но даже такой рост зарплат не может компенсировать «инфляционный налог» на потребителя, потому потребительские настроения на многолетних минимумах.

Норма сбережений американцев в декабре немного подросла (7.9%), а потребительские расходы снизились на 0.6% м/м на фоне новой волны пандемии и высокой инфляции. Реальные расходы на душу населения упали в итоге на 1.1% м/м и были лишь на 2.8% выше уровней декабря 2019 года. Потребление товаров в реальном выражении в декабре сократилось на 3.1% м/м, в услугах мизерный прирост на 0.1% м/м. Отчасти провал обусловлен тем, что американцы заранее закупались на фоне дефицитов, а уже в декабре потребление сократилось до уровней весны 2021 года.

Итог последних двух месяцев года в США – сокращение физического потребления, ухудшение потребительских настроений, стремительный рост зарплат и цен.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Тот график, который сильно напрягает...

...с точки зрения потенциала инфляции в США. Красная линия здесь - это общий объем выплат зарплат в частном секторе США (по данным BEA) относительно количества занятых в частном секторе США (Nonfarm payrolls, BLS), вернее изменение за два года приведенное к годовому приросту.

За последние два года средний прирост 8.1% ежегодно и это самый сильный прирост с начала 1980-х и самый сильный объективный риск высокой и устойчивой инфляции, потому, как и кредитный импульс во многом зависит от зарплатного (базой для кредита домохозяйств являются именно з/п), а также ставок, стоимости активов и регулирования.

По-хорошему, в такой ситуации ФРС должна повышать ставки сильно выше уровня нейтральной ставки (0.5% в реальном выражении), готова ли ФРС это сделать? - скорее нет, ждет ли этого рынок? - однозначно нет. ФРС скорее готова резко развернуться в надежде, что это собьет "пену" инфляционных ожиданий...(присадив рынки и цены на ресурсы) и на этом дотянуть до замедления зарплатного импульса, т.е. в расчете на то, что все само рассосется ... что на самом деле не факт в условиях текущего дефицита рабочей силы и выхода на пенсию многочисленного послевоенного поколения беби-бумеров...

P.S.: Президент ФРБ Атланты Рафаэль Бостик: Федеральная резервная система может принять решение повысить свою ключевую ставку на 50 б.п., если потребуется...

@truecon

Тот график, который сильно напрягает...

...с точки зрения потенциала инфляции в США. Красная линия здесь - это общий объем выплат зарплат в частном секторе США (по данным BEA) относительно количества занятых в частном секторе США (Nonfarm payrolls, BLS), вернее изменение за два года приведенное к годовому приросту.

За последние два года средний прирост 8.1% ежегодно и это самый сильный прирост с начала 1980-х и самый сильный объективный риск высокой и устойчивой инфляции, потому, как и кредитный импульс во многом зависит от зарплатного (базой для кредита домохозяйств являются именно з/п), а также ставок, стоимости активов и регулирования.

По-хорошему, в такой ситуации ФРС должна повышать ставки сильно выше уровня нейтральной ставки (0.5% в реальном выражении), готова ли ФРС это сделать? - скорее нет, ждет ли этого рынок? - однозначно нет. ФРС скорее готова резко развернуться в надежде, что это собьет "пену" инфляционных ожиданий...(присадив рынки и цены на ресурсы) и на этом дотянуть до замедления зарплатного импульса, т.е. в расчете на то, что все само рассосется ... что на самом деле не факт в условиях текущего дефицита рабочей силы и выхода на пенсию многочисленного послевоенного поколения беби-бумеров...

P.S.: Президент ФРБ Атланты Рафаэль Бостик: Федеральная резервная система может принять решение повысить свою ключевую ставку на 50 б.п., если потребуется...

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

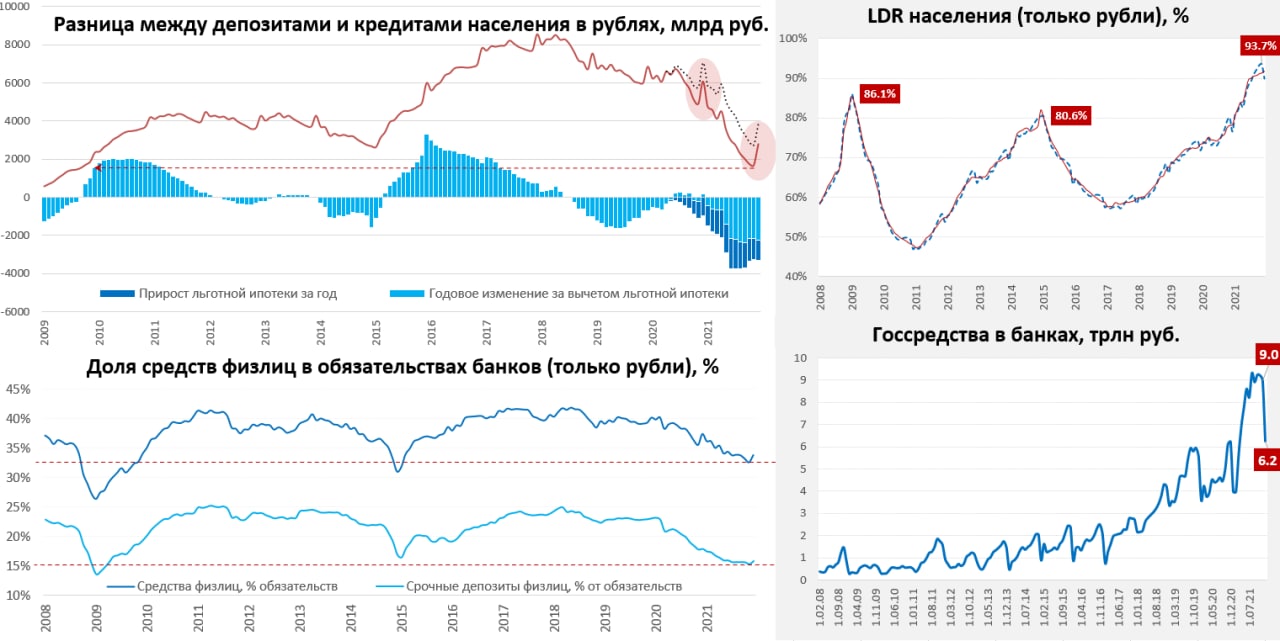

Россия: кредитная активность высокая, но и депозиты подтянулись

Рублевый кредит населению в декабре вырос на 1.7% м/м (1.9% с учетом секъюритизации), т.е. кредит вырос на 408 млрд руб. за месяц. Это привело к тому, что впервые в годовой прирост рублевого кредита населению превысил 5 трлн руб. и составил 5.06 трлн руб., или 25.4% г/г. В декабре все пытались взять кредиты по «старым» и льготным ставкам (по оценке ЦБ выдачи льготной ипотеки выросли до 160 млрд руб.). В целом данные подтверждают стремительный рост кредитования в конце года. Рублевый корпоративный кредит вырос на 19.8% г/г (14.7% г/г за вычетом эскроу) – достаточно активно.

Рублевые средства населения в банках традиционно для декабря резко выросли +1.53 трлн, или 5.8% м/м, кажется много, но это обычна история для декабря, рост был лишь немногим больше обычного с поправкой на сезонность. За год рублевые ресурсы населения в банках выросли на 6.8% г/г, или 1.77 трлн руб., в ноябре был рост на 6.3% г/г, в декабре 2020 года прирост был 6.5% г/г. При этом, рост валютных депозитов сократился до 0.8% г/г. Пока вряд ли мы можем говорить о каком-то бурном восстановлении рублевых сбережений, но движение в этом направление происходит, т.к. срочные депозиты прибавили в декабре очень неплохо (+0.73 трлн руб.). Население стало активнее размещать рубли в банки, хотя доля рублевых средств населения в рублевом фондировании банков остается все еще на уровнях 2015 года (33.8%).

LDR по рублевым депозитам и кредитам населения снизился до 90%, но это лишь следствие сезонного притока депозитов в декабре на фоне больших бюджетных расходов (средства Минфина в банках сократились на 2.8 трлн руб. за месяц). В целом мы пока видим высокую кредитную активность (несмотря на рост ставок) на фоне постепенного оживления депозитной активности в рублях. Повышение ставок начинает действовать, но пока эффект достаточно слабый и повышение ставки ЦБ через 10 дней можно ждать с большой уверенностью.

@truecon

Россия: кредитная активность высокая, но и депозиты подтянулись

Рублевый кредит населению в декабре вырос на 1.7% м/м (1.9% с учетом секъюритизации), т.е. кредит вырос на 408 млрд руб. за месяц. Это привело к тому, что впервые в годовой прирост рублевого кредита населению превысил 5 трлн руб. и составил 5.06 трлн руб., или 25.4% г/г. В декабре все пытались взять кредиты по «старым» и льготным ставкам (по оценке ЦБ выдачи льготной ипотеки выросли до 160 млрд руб.). В целом данные подтверждают стремительный рост кредитования в конце года. Рублевый корпоративный кредит вырос на 19.8% г/г (14.7% г/г за вычетом эскроу) – достаточно активно.

Рублевые средства населения в банках традиционно для декабря резко выросли +1.53 трлн, или 5.8% м/м, кажется много, но это обычна история для декабря, рост был лишь немногим больше обычного с поправкой на сезонность. За год рублевые ресурсы населения в банках выросли на 6.8% г/г, или 1.77 трлн руб., в ноябре был рост на 6.3% г/г, в декабре 2020 года прирост был 6.5% г/г. При этом, рост валютных депозитов сократился до 0.8% г/г. Пока вряд ли мы можем говорить о каком-то бурном восстановлении рублевых сбережений, но движение в этом направление происходит, т.к. срочные депозиты прибавили в декабре очень неплохо (+0.73 трлн руб.). Население стало активнее размещать рубли в банки, хотя доля рублевых средств населения в рублевом фондировании банков остается все еще на уровнях 2015 года (33.8%).

LDR по рублевым депозитам и кредитам населения снизился до 90%, но это лишь следствие сезонного притока депозитов в декабре на фоне больших бюджетных расходов (средства Минфина в банках сократились на 2.8 трлн руб. за месяц). В целом мы пока видим высокую кредитную активность (несмотря на рост ставок) на фоне постепенного оживления депозитной активности в рублях. Повышение ставок начинает действовать, но пока эффект достаточно слабый и повышение ставки ЦБ через 10 дней можно ждать с большой уверенностью.

@truecon

{kind=link}

#США #SP #акции #ФРС #ставки

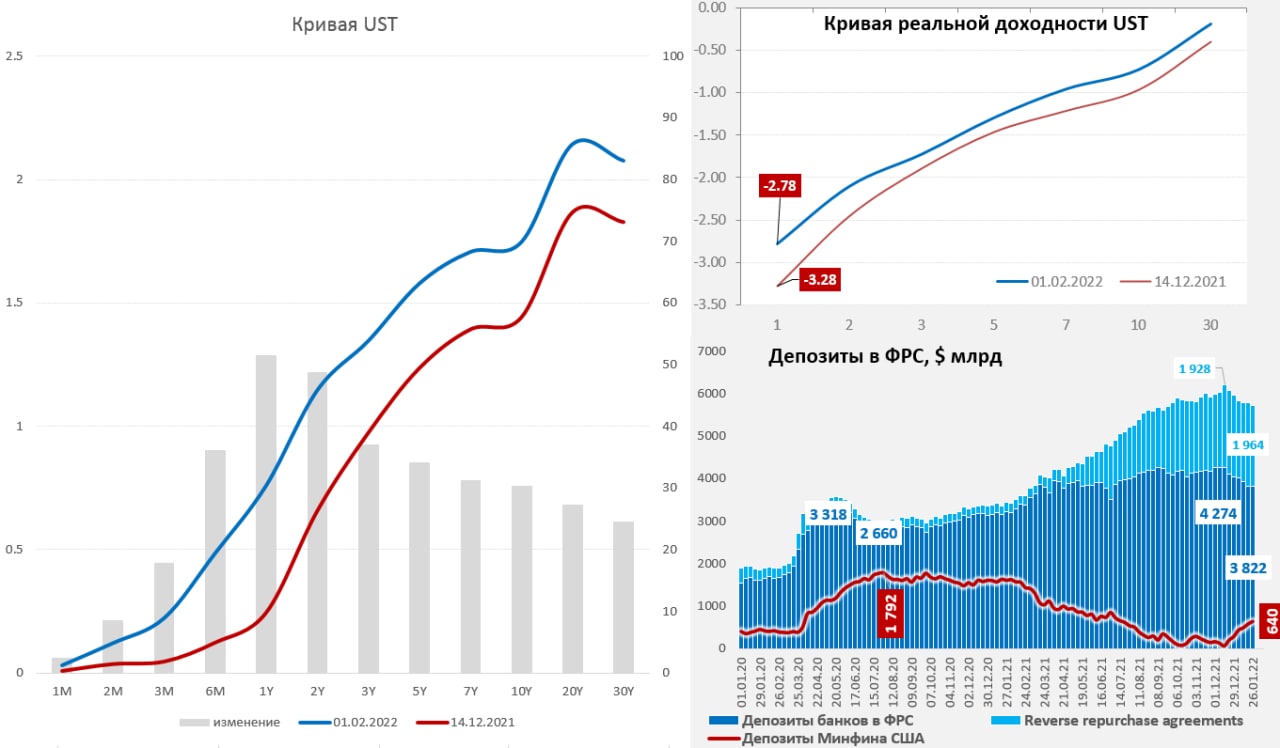

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга):

✔️ Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн.

✔️ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT.

Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали.

Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ).

И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT...

@truecon

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга):

✔️ Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн.

✔️ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT.

Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали.

Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ).

И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT...

@truecon

{kind=link}

#экономика #США #безработица #инфляция

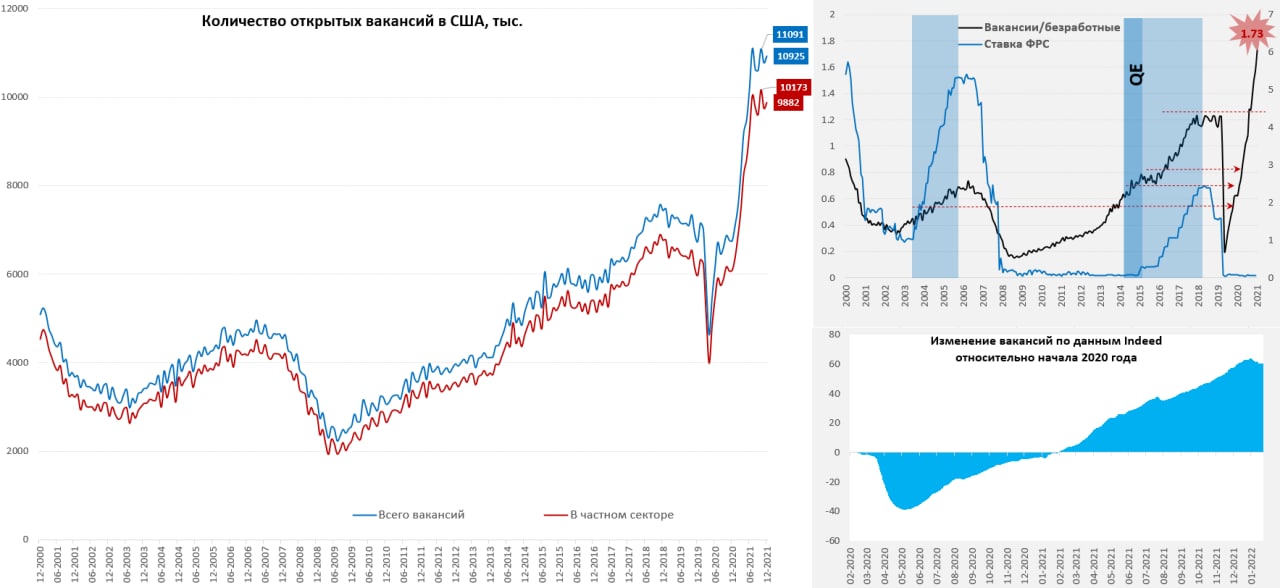

США: на каждого безработного 1.7 вакансий в декабре

Перед публикацией отчета по рынку труда за январь, который на фоне омикрона скорее всего будет не очень хорошим, США опубликовали декабрьские данные по вакансиям: рост общего числа вакансий до 10.9 млн, в частном секторе 9.9 млн. В процентах уровень декабрьский вакансий остается вблизи исторических максимумов 6.8% (7.2% в частном секторе) при безработице 3.9%. Учитывая, что всего по данным BLS количество безработных в США было 6.32 млн человек, то соотношение количества вакансий и количества безработных улетело в космос, на 1 безработного в США приходится 1.73 вакансии. При этом, ежемесячно более 4 млн американцев увольняются (~3% занятых) в надежде найти работу получше...

В январе не все из них возможно смогут найти работу в связи с тем, что омикрон опять же закрыл часть бизнесов, количество заявок на пособие немного подросло, миллионы американцев временно сидят на карантинах, хотя частично здесь ситуацию спасает то, что срок карантина в США 5 дней, т.е. люди все-таки достаточно быстро выходят с карантинов (в отличие от России где карантины по-прежнему бессмысленные 14 дней). Если смотреть вакансии по данным Indeed – то они немного снижаются в январе. Белый дом и ФРС уже предупредили, что данные по рынку труда в январе будут плохие, суть в том, что данные фиксируются на фактически середину месяца, когда был пик заражений и почти 9 млн временно не работали, существенная из часть технически попадет в состав безработных.

Но, так, или иначе омикрон все же формирует временную повестку, не снимая вопрос относительно огромного системного дефицита на рынке труда США, который скорее всего продолжит толкать зарплаты вверх. С другой стороны, текущая «пауза» на рынке труда и в экономике, даст ФРС возможность чуть осторожнее действовать.

P.S.: 31 января госдолг США наконец перешагнул отметку в $30 трлн

@truecon

США: на каждого безработного 1.7 вакансий в декабре

Перед публикацией отчета по рынку труда за январь, который на фоне омикрона скорее всего будет не очень хорошим, США опубликовали декабрьские данные по вакансиям: рост общего числа вакансий до 10.9 млн, в частном секторе 9.9 млн. В процентах уровень декабрьский вакансий остается вблизи исторических максимумов 6.8% (7.2% в частном секторе) при безработице 3.9%. Учитывая, что всего по данным BLS количество безработных в США было 6.32 млн человек, то соотношение количества вакансий и количества безработных улетело в космос, на 1 безработного в США приходится 1.73 вакансии. При этом, ежемесячно более 4 млн американцев увольняются (~3% занятых) в надежде найти работу получше...

В январе не все из них возможно смогут найти работу в связи с тем, что омикрон опять же закрыл часть бизнесов, количество заявок на пособие немного подросло, миллионы американцев временно сидят на карантинах, хотя частично здесь ситуацию спасает то, что срок карантина в США 5 дней, т.е. люди все-таки достаточно быстро выходят с карантинов (в отличие от России где карантины по-прежнему бессмысленные 14 дней). Если смотреть вакансии по данным Indeed – то они немного снижаются в январе. Белый дом и ФРС уже предупредили, что данные по рынку труда в январе будут плохие, суть в том, что данные фиксируются на фактически середину месяца, когда был пик заражений и почти 9 млн временно не работали, существенная из часть технически попадет в состав безработных.

Но, так, или иначе омикрон все же формирует временную повестку, не снимая вопрос относительно огромного системного дефицита на рынке труда США, который скорее всего продолжит толкать зарплаты вверх. С другой стороны, текущая «пауза» на рынке труда и в экономике, даст ФРС возможность чуть осторожнее действовать.

P.S.: 31 января госдолг США наконец перешагнул отметку в $30 трлн

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

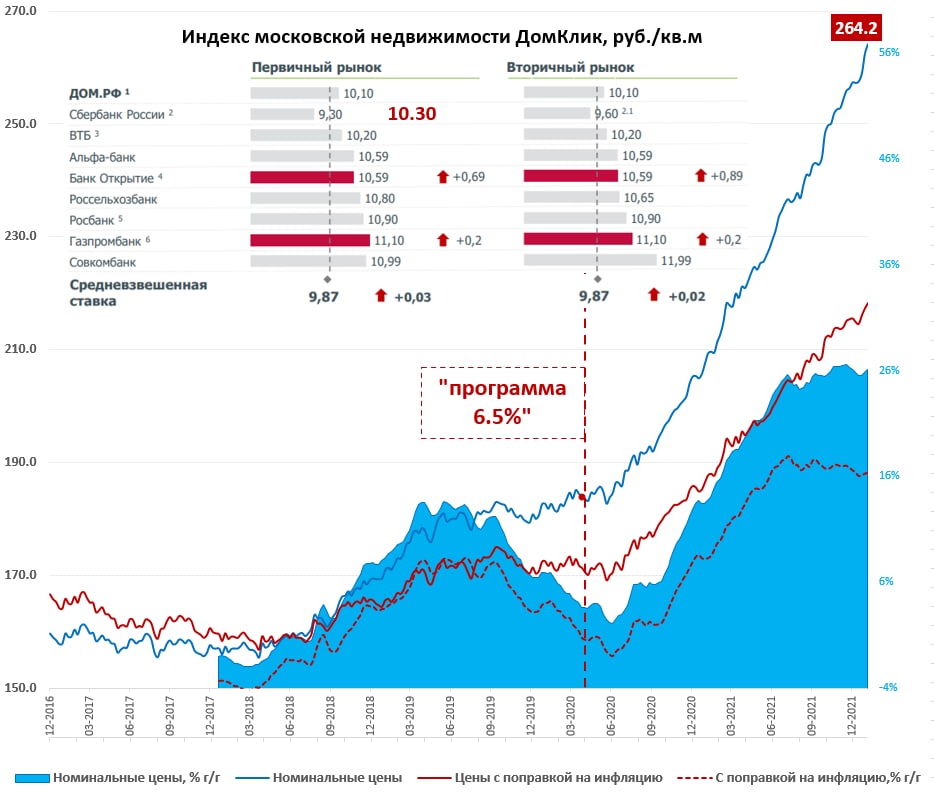

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

Вот и 9% на подходе

Окончательные данные по инфляции в РФ за январь пока еще не вышли, но на 28 января инфляция 1.07%, а годовая динамика 8.8% г/г, вплотную подошли к 9% и все больше шансы запрыгнуть выше в моменте... хотя скорее всего и ненадолго.

@truecon

Вот и 9% на подходе

Окончательные данные по инфляции в РФ за январь пока еще не вышли, но на 28 января инфляция 1.07%, а годовая динамика 8.8% г/г, вплотную подошли к 9% и все больше шансы запрыгнуть выше в моменте... хотя скорее всего и ненадолго.

@truecon

#ставка #Турция #Кризис #инфляция

Увольнение главного статистика Турции победить инфляцию пока не помогло

Потребительская инфляция в Турции за январь 11.1% м/м и 48.7% г/г, цены производителей выросли на 10.5% м/м и 93.5% г/г.

Чистые резервы лежат на дне, но курс лиры пока удалось стабилизировать на уровне 13-14 лир за доллар, фактические рыночные ставки в Турции лежат в районе 20-30%, хотя ставка ЦБ 14% ... и самое интересное еще впереди )

@truecon

Увольнение главного статистика Турции победить инфляцию пока не помогло

Потребительская инфляция в Турции за январь 11.1% м/м и 48.7% г/г, цены производителей выросли на 10.5% м/м и 93.5% г/г.

Чистые резервы лежат на дне, но курс лиры пока удалось стабилизировать на уровне 13-14 лир за доллар, фактические рыночные ставки в Турции лежат в районе 20-30%, хотя ставка ЦБ 14% ... и самое интересное еще впереди )

@truecon

#Кризис #инфляция #еврозона #экономика

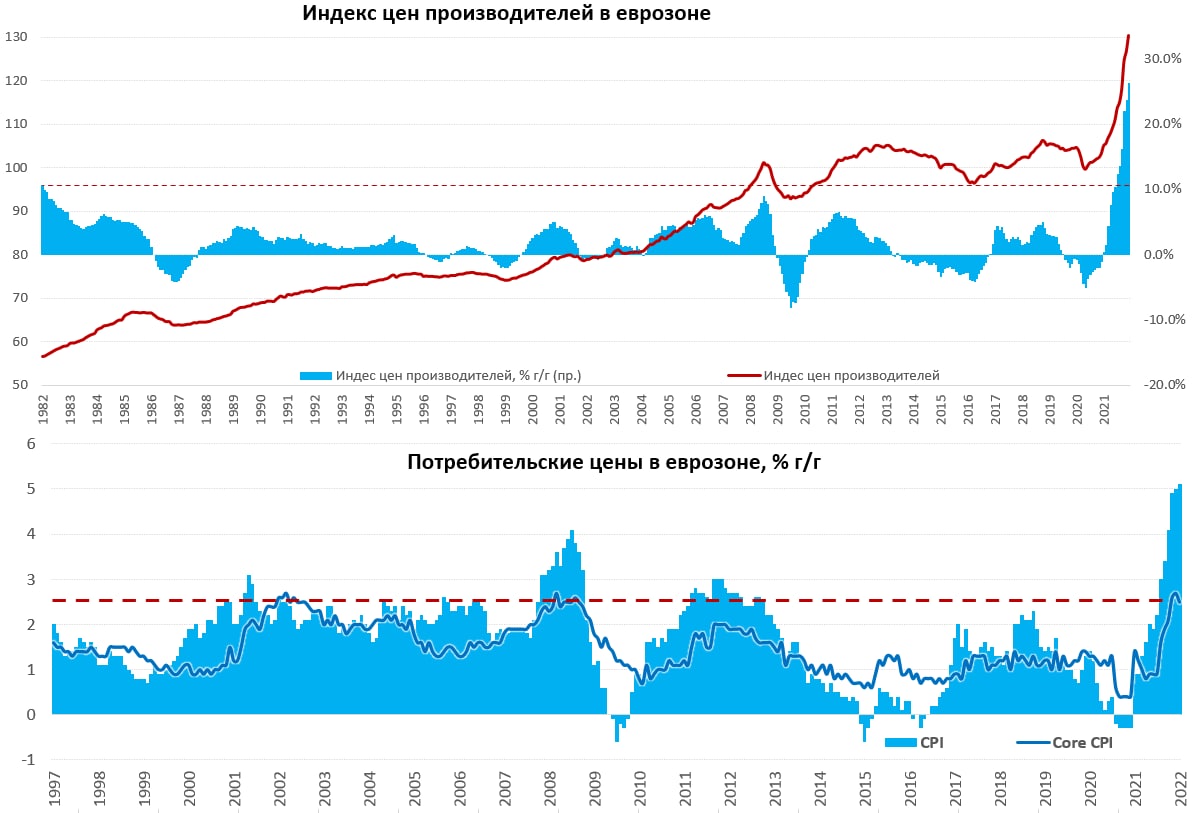

Еврозона: "Madame Inflation", а скидок то нет ...

В ожидании решения ЕЦБ по ставкам вышли данные по европейской инфляции. Потребительские цены в январе выросли сильно выше прогнозов... годовая динамика цен неприятно удивила 5.1% г/г. Суть в том, что обычно в январе цены снижаются на ~1% м/м – это сезонность. Но в 2021 году возврат докризисных налогов привел к тому, что они выросли на 0.2% м/м, в этому году эффект базы уходил, но ... январского снижения не случилось – сезонные скидки не пришли и цены выросли на 0.3% м/м (т.е. больше, чем в январе 2021 года). Понятно, что значительный вклад в инфляцию внесло подорожание энергии (6.2% м/м и 28.6% г/г), но не стояли на месте и продукты (1.1% м/м и 3.6% г/г) и вообще скидок обычных не случилось в прежних масштабах, поэтому замедление базовой инфляции было лишь незначительным с 2.7% г/г до 2.5% г/г. Сохраняется небольшая надежда, что скидки таки будут ближе к весне ... но может и нет.

Сегодня вышли данные по ценам производителей в еврозоне за декабрь, в принципе здесь все более-менее предсказуемо будничные +2.9% м/м (раньше за год в два раза меньше было) и, конечно, новый рекорд за много десятилетий 26.2% г/г, что примерно в 2.5 раза больше максимумов 1982 года.

Без учета энергии и продуктов рост цен производителей, конечно, помедленнее 0.5% м/м и 10% г/г ... ускорились годовые темпы роста цен как в секторе средств производства, так и в секторе потребительских товаров, особенно товаров краткосрочного повседневного пользования.

P.S.: Даже интересно ... хоть что-то в ЕЦБ шевельнется, или Лагард удастся сохранить Poker Face? )

@truecon

Еврозона: "Madame Inflation", а скидок то нет ...

В ожидании решения ЕЦБ по ставкам вышли данные по европейской инфляции. Потребительские цены в январе выросли сильно выше прогнозов... годовая динамика цен неприятно удивила 5.1% г/г. Суть в том, что обычно в январе цены снижаются на ~1% м/м – это сезонность. Но в 2021 году возврат докризисных налогов привел к тому, что они выросли на 0.2% м/м, в этому году эффект базы уходил, но ... январского снижения не случилось – сезонные скидки не пришли и цены выросли на 0.3% м/м (т.е. больше, чем в январе 2021 года). Понятно, что значительный вклад в инфляцию внесло подорожание энергии (6.2% м/м и 28.6% г/г), но не стояли на месте и продукты (1.1% м/м и 3.6% г/г) и вообще скидок обычных не случилось в прежних масштабах, поэтому замедление базовой инфляции было лишь незначительным с 2.7% г/г до 2.5% г/г. Сохраняется небольшая надежда, что скидки таки будут ближе к весне ... но может и нет.

Сегодня вышли данные по ценам производителей в еврозоне за декабрь, в принципе здесь все более-менее предсказуемо будничные +2.9% м/м (раньше за год в два раза меньше было) и, конечно, новый рекорд за много десятилетий 26.2% г/г, что примерно в 2.5 раза больше максимумов 1982 года.

Без учета энергии и продуктов рост цен производителей, конечно, помедленнее 0.5% м/м и 10% г/г ... ускорились годовые темпы роста цен как в секторе средств производства, так и в секторе потребительских товаров, особенно товаров краткосрочного повседневного пользования.

P.S.: Даже интересно ... хоть что-то в ЕЦБ шевельнется, или Лагард удастся сохранить Poker Face? )

@truecon

{kind=link}

#экономика #Великобритания #кризис #BOE #инфляция

Веселые британцы любят сюрпризы...

В этот раз Банк Англии снова удивил рынки, нет, ставку они повысили ожидаемо на 25 б..п. до 0.5%, но всего одного голоса не хватило, чтобы повысить ее сразу на 50 б.п. (что не удивительно учитывая ожидаемую пиковую инфляцию 7.25%)...

Вместе с повышением ставок Банк Англии начинает сокращение баланса, прекращая реинвестирование (что должно сократить портфель на ~20-25% за три года) и избавится от корпоративных облигаций на 20 млрд фунтов.

@truecon

Веселые британцы любят сюрпризы...

В этот раз Банк Англии снова удивил рынки, нет, ставку они повысили ожидаемо на 25 б..п. до 0.5%, но всего одного голоса не хватило, чтобы повысить ее сразу на 50 б.п. (что не удивительно учитывая ожидаемую пиковую инфляцию 7.25%)...

Вместе с повышением ставок Банк Англии начинает сокращение баланса, прекращая реинвестирование (что должно сократить портфель на ~20-25% за три года) и избавится от корпоративных облигаций на 20 млрд фунтов.

@truecon

#Кризис #инфляция #еврозона #экономика

Ну вот и ЕЦБ занервничал

Заседание ЕЦБ прошло без сюрпризов в плане решений: ставка на прежнем уровне, программа покупки активов PEPP будет свернута к марту (основной объем покупок происходил именно в рамках этой программы). Стандартные покупки активов будут продолжаться, но объем будет сокращаться к октябрю с €40 до €20 млрд.

Формально решения ожидаемые, но риторика «поплыла», нет уже уверенности ни в голосе, ни в душе... видимо отсутствие скидок в январе стало последней каплей.

✔️ Инфляция в январе удивила и будет оставаться повышенной дольше, чем ожидалось, рост цен стал более масштабным (ну вот знакомые слова и нотки – так и начинается все);

✔️ Риски инфляции смещены вверх, риски для экономических перспектив сбалансированы (тоже знакомо ... особенно по пресс-релиза Банка России ), но долгосрочные показатели инфляции стабильны (где-то это было в ФРС );

✔️ Цифры инфляции в Европе вызвали беспокойство у всех членов Совета управляющих ЕЦБ (вот так вот... у всех и сразу?);

✔️ ЕЦБ намного ближе к целевым показателям инфляции (за месяц... раз и приблизились);

✔️ ЕЦБ готов корректировать все инструменты по мере необходимости, но последовательно... не будет повышать ставки пока не завершит покупки, но ...уже в марте могут быть приняты решения темпам покупки активов (увеличивать точно не будут)...

✔️ ЕЦБ не будет спешить со ставками, но и медлить не будет (это называется не медлить теперь?);

В марте ЕЦБ будет обсуждать дальнейшее сокращение покупки активов, скорее всего ускоренно сворачивать покупки, но пока они сами ни в чем не уверены и будут ориентироваться на данные (как как и все остальные ЦБ), повышение ставок, возможность которого еще недавно чиновники от ЕЦБ агрессивно отрицали замаячило уже в этом году.

P.S.: Именно еврозона является в последнее время основным поставщиком капиталов на мировые фондовые рынки с оттоком портфельных инвестиций на ~ 1 трлн в год, ну и ... да значительная часть этого капитала идет на американский рынок.

@truecon

Ну вот и ЕЦБ занервничал

Заседание ЕЦБ прошло без сюрпризов в плане решений: ставка на прежнем уровне, программа покупки активов PEPP будет свернута к марту (основной объем покупок происходил именно в рамках этой программы). Стандартные покупки активов будут продолжаться, но объем будет сокращаться к октябрю с €40 до €20 млрд.

Формально решения ожидаемые, но риторика «поплыла», нет уже уверенности ни в голосе, ни в душе... видимо отсутствие скидок в январе стало последней каплей.

✔️ Инфляция в январе удивила и будет оставаться повышенной дольше, чем ожидалось, рост цен стал более масштабным (ну вот знакомые слова и нотки – так и начинается все);

✔️ Риски инфляции смещены вверх, риски для экономических перспектив сбалансированы (тоже знакомо ... особенно по пресс-релиза Банка России ), но долгосрочные показатели инфляции стабильны (где-то это было в ФРС );

✔️ Цифры инфляции в Европе вызвали беспокойство у всех членов Совета управляющих ЕЦБ (вот так вот... у всех и сразу?);

✔️ ЕЦБ намного ближе к целевым показателям инфляции (за месяц... раз и приблизились);

✔️ ЕЦБ готов корректировать все инструменты по мере необходимости, но последовательно... не будет повышать ставки пока не завершит покупки, но ...уже в марте могут быть приняты решения темпам покупки активов (увеличивать точно не будут)...

✔️ ЕЦБ не будет спешить со ставками, но и медлить не будет (это называется не медлить теперь?);

В марте ЕЦБ будет обсуждать дальнейшее сокращение покупки активов, скорее всего ускоренно сворачивать покупки, но пока они сами ни в чем не уверены и будут ориентироваться на данные (как как и все остальные ЦБ), повышение ставок, возможность которого еще недавно чиновники от ЕЦБ агрессивно отрицали замаячило уже в этом году.

P.S.: Именно еврозона является в последнее время основным поставщиком капиталов на мировые фондовые рынки с оттоком портфельных инвестиций на ~ 1 трлн в год, ну и ... да значительная часть этого капитала идет на американский рынок.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар #ликвидность

США: инфляционные перспективы пока особо не улучшились

Два фактора, которые дают большой вклад в инфляцию подросли, но незначительно: цены на подержанные автомобили +0.8% м/м, средние цены на бензин +0.1% м/м (но они сильно вырастут в феврале). Индекс цен на commodities резко вырос до нового максимума (8.9% м/м), что добавит инфляции драйва, но скорее в последующие месяцы. На фоне омикрона и того, что потребительский спрос присел, компаниям было чуть сложнее переносить издержки в цены, поэтому по большинству индексов деловой активности чуть меньшее количество компаний заявляло о повышении отпускных цен (это не значит, что цены снижались, это значит, что они росли чуть медленнее, чем недавние рекорды, но все еще очень и очень быстро). Одновременно, компании указывали на резкий рост закупочных цен и ожидают перенести эти издержки в цены позднее в ближайшие пару кварталов.

А издержки растут и со стороны commodities, и со стороны стоимости труда – малый бизнес заявляет о том, что рекордное, за все время ведения статистики, количество компаний повышает зарплаты... все это указывает на то, что краткосрочно широкий фронт роста цен в декабре-январе притормозил, но с большим потенциалом ускорения чуть позже, по мере ухода эффекта от омикрона. При этом, ЦБ надеются немного «прибить» динамику цен тем, что повысят ставки до 1.5-2% при устойчивой инфляции в два раза выше и темпах роста зарплат в 3-4 раза выше, что выглядит мягко скажем, оптимистичным. В такой ситуации фактически основным каналом сдерживания могут быть разве что цены на активы ... снижение которых может сделать потребителя чуть более сдержанным, а работников более сговорчивыми, но не факт... учитывая продолжающийся рост цен на недвижимость (как наиболее широко распространенный актив).

В целом январь рисуется все в том же диапазоне 0.5% +/- в месяц, а вот среднесрочная картинка позитива никак не дает пока.

@truecon

США: инфляционные перспективы пока особо не улучшились

Два фактора, которые дают большой вклад в инфляцию подросли, но незначительно: цены на подержанные автомобили +0.8% м/м, средние цены на бензин +0.1% м/м (но они сильно вырастут в феврале). Индекс цен на commodities резко вырос до нового максимума (8.9% м/м), что добавит инфляции драйва, но скорее в последующие месяцы. На фоне омикрона и того, что потребительский спрос присел, компаниям было чуть сложнее переносить издержки в цены, поэтому по большинству индексов деловой активности чуть меньшее количество компаний заявляло о повышении отпускных цен (это не значит, что цены снижались, это значит, что они росли чуть медленнее, чем недавние рекорды, но все еще очень и очень быстро). Одновременно, компании указывали на резкий рост закупочных цен и ожидают перенести эти издержки в цены позднее в ближайшие пару кварталов.

А издержки растут и со стороны commodities, и со стороны стоимости труда – малый бизнес заявляет о том, что рекордное, за все время ведения статистики, количество компаний повышает зарплаты... все это указывает на то, что краткосрочно широкий фронт роста цен в декабре-январе притормозил, но с большим потенциалом ускорения чуть позже, по мере ухода эффекта от омикрона. При этом, ЦБ надеются немного «прибить» динамику цен тем, что повысят ставки до 1.5-2% при устойчивой инфляции в два раза выше и темпах роста зарплат в 3-4 раза выше, что выглядит мягко скажем, оптимистичным. В такой ситуации фактически основным каналом сдерживания могут быть разве что цены на активы ... снижение которых может сделать потребителя чуть более сдержанным, а работников более сговорчивыми, но не факт... учитывая продолжающийся рост цен на недвижимость (как наиболее широко распространенный актив).

В целом январь рисуется все в том же диапазоне 0.5% +/- в месяц, а вот среднесрочная картинка позитива никак не дает пока.

@truecon

{kind=link}

#SP #акции #США #Кризис

Deja Vu

Летом 2021 года Эль-Эриан (бывший глава PIMCO) достаточно ёмко охарактеризовал развивающийся инфляционный процесс «Inflation Cascading» и как по мне это очень правильно отражало ситуацию, ФРС и Ко тогда упорством, достойным лучшего применения тиражировали идею фикс «transitory», хотя один за другим включались инфляционные факторы и все «разовые» и «временные», и этот «каскад» накрыл «transitory» 7%-ой инфляцией.

Чем-то мне ситуация на фондовых рынках это все напомнила ... это не рынок падает, а просто отдельные компании, здесь на -20%... там на -30%. Широкий индекс пока показывает достаточно блеклую коррекцию, а ведь компании прошли пик прибыли ... политика ЦБ ужесточатся... а выкупает все сейчас в основном розничный инвестор ... в общем и целом ощущение дежа вю не покидает )

@truecon

Deja Vu

Летом 2021 года Эль-Эриан (бывший глава PIMCO) достаточно ёмко охарактеризовал развивающийся инфляционный процесс «Inflation Cascading» и как по мне это очень правильно отражало ситуацию, ФРС и Ко тогда упорством, достойным лучшего применения тиражировали идею фикс «transitory», хотя один за другим включались инфляционные факторы и все «разовые» и «временные», и этот «каскад» накрыл «transitory» 7%-ой инфляцией.

Чем-то мне ситуация на фондовых рынках это все напомнила ... это не рынок падает, а просто отдельные компании, здесь на -20%... там на -30%. Широкий индекс пока показывает достаточно блеклую коррекцию, а ведь компании прошли пик прибыли ... политика ЦБ ужесточатся... а выкупает все сейчас в основном розничный инвестор ... в общем и целом ощущение дежа вю не покидает )

@truecon