#Франция #еврозона #долг #бюджет #рейтинг

S&P подставило подножку Макрону, понизив кредитный рейтинг Франции еще на одну ступень с уровня АА до АА-.

Хотя с финансами у французов действительно все не очень хорошо:

✔️ Высокий госдолг ~111% ВВП, в 2007 году он был 65% ВВП;

✔️ Дефицит бюджета ~5…9% в последние годы;

К этому можно добавить отрицательное сальдо текущего счета и торгового баланса. Но главной проблемой является то, что у бюджета нет места для маневра – расходы государства составляют 55-60% от ВВП, а доходы более 50% ВВП, повышать налоги здесь некуда. Сокращать же расходы не получается в текущей социально-экономической и политической ситуации.

При этом, рост стоимости обслуживания долга при текущих ставках будет только ухудшать ситуацию по мере роста фактической стоимости обслуживания долга, как и в других странах.

Хотя, глядя на бюджет США с дефицитами более 7%, долгом за 120% ВВП и рейтингом

AA+ ... даже французы смотрятся не так плохо.

@truecon

S&P подставило подножку Макрону, понизив кредитный рейтинг Франции еще на одну ступень с уровня АА до АА-.

Хотя с финансами у французов действительно все не очень хорошо:

✔️ Высокий госдолг ~111% ВВП, в 2007 году он был 65% ВВП;

✔️ Дефицит бюджета ~5…9% в последние годы;

К этому можно добавить отрицательное сальдо текущего счета и торгового баланса. Но главной проблемой является то, что у бюджета нет места для маневра – расходы государства составляют 55-60% от ВВП, а доходы более 50% ВВП, повышать налоги здесь некуда. Сокращать же расходы не получается в текущей социально-экономической и политической ситуации.

При этом, рост стоимости обслуживания долга при текущих ставках будет только ухудшать ситуацию по мере роста фактической стоимости обслуживания долга, как и в других странах.

Хотя, глядя на бюджет США с дефицитами более 7%, долгом за 120% ВВП и рейтингом

AA+ ... даже французы смотрятся не так плохо.

@truecon

#Россия #Минфин #бюджет #долг

Минфин немного пересмотрел бюджет на 2024, хотя сами изменения скорее тактические, но по нефтегазовым доходам чрезмерный оптимизм ушел:

✔️ Дополнительные нефтегазовые доходы понижены с 1.82 трлн руб. до 1.05 трлн руб., т.е. на -0.77 трлн руб. (это означает меньший ожидаемый объем покупок валюты по бюджетному правилу).

✔️ Доходы бюджета практически не изменяться и составят 35.06 трлн руб., за счет роста ненефтегазовых доходов.

✔️ Расходы бюджета, вырастут с 36.66 трлн руб. до 37.18 трлн руб., т.е. на 0.52 трлн руб.

В итоге ожидаемый дефицит вырастет с 1.6 трлн руб. (0.9% ВВП) до 2.12 трлн руб. (1.1% ВВП). суть в том, что все дополнительные ненефтегазовые доходы бюджет может тратить. Согласен - финансирование будет за счет ФНБ.

С точки зрения политики ЦБ изменения не очень значимы. Честно говоря, так и не вижу экономических причин рвать ставку вверх в июне.

@truecon

Минфин немного пересмотрел бюджет на 2024, хотя сами изменения скорее тактические, но по нефтегазовым доходам чрезмерный оптимизм ушел:

В итоге ожидаемый дефицит вырастет с 1.6 трлн руб. (0.9% ВВП) до 2.12 трлн руб. (1.1% ВВП). суть в том, что все дополнительные ненефтегазовые доходы бюджет может тратить. Согласен - финансирование будет за счет ФНБ.

С точки зрения политики ЦБ изменения не очень значимы. Честно говоря, так и не вижу экономических причин рвать ставку вверх в июне.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

ФРС на неделе сократила портфель гособлигаций на $29.7 млрд, выполнив месячный план. Но долларов в системе прибавилось, объем обратного РЕПО ФРС сократился на $78.8 млрд, еще на $12.7 млрд потратил Минфин со своих счетов в ФРС. В итоге у банков ликвидности прибавилось на $66.7 млрд, до $3.46 трлн.

Доллары есть и их стало побольше на неделе, Йеллен много тратила, хотя и занимала тоже не мало, в итоге на счетах Минфина осталось всего $680 млрд при плане $750 млрд на конец квартала. К концу месяца должен быть отток долларов из системы, как на счета Минфина (~$70 млрд), так по RRP, т.к. банки будут «рисовать» квартальную отчетность.

P.S.: Ждем инфляцию за май, решения по ставкам ФРС и аукционы Минфина (3/10/30 лет).

ФРС на неделе сократила портфель гособлигаций на $29.7 млрд, выполнив месячный план. Но долларов в системе прибавилось, объем обратного РЕПО ФРС сократился на $78.8 млрд, еще на $12.7 млрд потратил Минфин со своих счетов в ФРС. В итоге у банков ликвидности прибавилось на $66.7 млрд, до $3.46 трлн.

Доллары есть и их стало побольше на неделе, Йеллен много тратила, хотя и занимала тоже не мало, в итоге на счетах Минфина осталось всего $680 млрд при плане $750 млрд на конец квартала. К концу месяца должен быть отток долларов из системы, как на счета Минфина (~$70 млрд), так по RRP, т.к. банки будут «рисовать» квартальную отчетность.

P.S.: Ждем инфляцию за май, решения по ставкам ФРС и аукционы Минфина (3/10/30 лет).

#Минфин #бюджет #долг #нефть

Бюджет: май закрыли с профицитом в 0.5 трлн руб.

Минфин опубликовал предварительные данные по бюджету за май, в общем-то все достаточно неплохо.

✔️ Доходы в мае составили 2.6 трлн руб. и выросли на 28.1% г/г, из них:

▶️ Нефтегазовые доходы 0.79 трлн руб., прибавив 39.1% г/г, рост притормозил немного, но уровни остаются комфортными для бюджета, особенно после пересмотра плана доходов до c 11.5 до ~11 трлн руб. на 2024 год.

▶️ Ненефтегазовые доходы выросли до 1.81 трлн руб., прибавив 23.9% г/г – здесь рост даже ускорился.

✔️ Расходы в мае сократились до 2.1 трлн руб., т.е. растут на 4.5% г/г, но здесь нужно учитывать, что в январе-апреле были большие авансовые платежи, поэтому за первые пять месяцев рост расходов достаточно активный (18.9% г/г).

В итоге май бюджет закрыл с в плюсе на 0.5 трлн руб., а накопленный дефицит с начала года составил 0.98 трлн руб. Учитывая традиционно повышенный дефицит в декабре, в ближайшие полгода бюджет скорее всего будет закрываться с небольшим профицитом, т.е. бюджетный стимул будет слабым, что должно немного стабилизировать общую ситуацию.

Минфин ожидает на конец года дефицит в районе 2.1 трлн руб. (1.1% от ВВП), причем вполне вероятно ненефтегазовые доходы могут быть выше плана, т.к. в ожидании налоговой реформы и компании и собственники будут склонны максимизировать прибыли текущего года, чтобы минимизировать налоги в 2025 году (когда повысят налоги).

P. S. : В принципе Минфин пока может себе позволить не торопиться с активными заимствованияи

@truecon

Бюджет: май закрыли с профицитом в 0.5 трлн руб.

Минфин опубликовал предварительные данные по бюджету за май, в общем-то все достаточно неплохо.

В итоге май бюджет закрыл с в плюсе на 0.5 трлн руб., а накопленный дефицит с начала года составил 0.98 трлн руб. Учитывая традиционно повышенный дефицит в декабре, в ближайшие полгода бюджет скорее всего будет закрываться с небольшим профицитом, т.е. бюджетный стимул будет слабым, что должно немного стабилизировать общую ситуацию.

Минфин ожидает на конец года дефицит в районе 2.1 трлн руб. (1.1% от ВВП), причем вполне вероятно ненефтегазовые доходы могут быть выше плана, т.к. в ожидании налоговой реформы и компании и собственники будут склонны максимизировать прибыли текущего года, чтобы минимизировать налоги в 2025 году (когда повысят налоги).

P. S. : В принципе Минфин пока может себе позволить не торопиться с активными заимствованияи

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#дефицит #долг #США

Примерно также, как когда-то в отношении развивающихся стран, МВФ теперь призывает США и другие развитые страны заняться своими долгами.

При этом, сам МВФ в общем-то не ожидает, что США смогут хоть как-то значимо сократить дефицит бюджета, прогнозируя, что он останется выше 6% минимум в ближайшие 5 лет. И даже это выглядит слишком оптимистично, при относительно скромной стоимости обслуживания долга в 3-4%, придется тратить 4-5.5% ВВП только на проценты. Причем 3-4% – это нормальная ставка, если инфляция 2%, а нейтральная ставка 2.5-3% (может быть и выше).

Учитывая, что на пятилетнем горизонте формируется около 3/4 госдолга США (2/3 рефинансируется плюс добавляется новый долг на финансирование дефицита), как-то снизить общий дефицит можно только сократив первичный дефицит, что достаточно сложно в условиях жесткого расхождения позиций между демократами (повысить налоги) и республиканцами (сократить расходы) и сильного социального давления, хотя траектория здесь определится только после выборов.

Но, так, или иначе, нормализация бюджета пока не имеет простых решений ...

@truecon

Примерно также, как когда-то в отношении развивающихся стран, МВФ теперь призывает США и другие развитые страны заняться своими долгами.

При этом, сам МВФ в общем-то не ожидает, что США смогут хоть как-то значимо сократить дефицит бюджета, прогнозируя, что он останется выше 6% минимум в ближайшие 5 лет. И даже это выглядит слишком оптимистично, при относительно скромной стоимости обслуживания долга в 3-4%, придется тратить 4-5.5% ВВП только на проценты. Причем 3-4% – это нормальная ставка, если инфляция 2%, а нейтральная ставка 2.5-3% (может быть и выше).

Учитывая, что на пятилетнем горизонте формируется около 3/4 госдолга США (2/3 рефинансируется плюс добавляется новый долг на финансирование дефицита), как-то снизить общий дефицит можно только сократив первичный дефицит, что достаточно сложно в условиях жесткого расхождения позиций между демократами (повысить налоги) и республиканцами (сократить расходы) и сильного социального давления, хотя траектория здесь определится только после выборов.

Но, так, или иначе, нормализация бюджета пока не имеет простых решений ...

@truecon

#CША #экономика #SP #доллар #долг

Навсеплечи:: полет продолжаем ...

Маржинальный долг на американском рынке в мае вырос еще на $34 млрд до $809 млрд – максимума с весны 2022 года. Происходит это на фоне продолжающегося сокращения свободного кэша на маржинальных счетах до $145 млрд.

‼️В итоге соотношение долга к свободному кэшу на счетах поставило новый рекорд 5.58, по сути рынок продолжает наращивать кредитное плечо, при деградации свободного кэша.

С одной стороны «кэш» деградирует не очень быстро, c другой стороны, даже рост рынка в мае не привел к восстановлению «кэша», что говорит о том, что рынок в целом по уши в кредите. Пока рынок растущий это проблем не создает, но создаст их при его развороте. А пока продолжаем наблюдать за этим действом.

@truecon

Навсеплечи:: полет продолжаем ...

Маржинальный долг на американском рынке в мае вырос еще на $34 млрд до $809 млрд – максимума с весны 2022 года. Происходит это на фоне продолжающегося сокращения свободного кэша на маржинальных счетах до $145 млрд.

‼️В итоге соотношение долга к свободному кэшу на счетах поставило новый рекорд 5.58, по сути рынок продолжает наращивать кредитное плечо, при деградации свободного кэша.

С одной стороны «кэш» деградирует не очень быстро, c другой стороны, даже рост рынка в мае не привел к восстановлению «кэша», что говорит о том, что рынок в целом по уши в кредите. Пока рынок растущий это проблем не создает, но создаст их при его развороте. А пока продолжаем наблюдать за этим действом.

@truecon

#Минфин #ОФЗ #долг #бюджет

Минфин решил попробовать вернуться на рынок и заявил на завтра:

🔸 26245: 2035 год погашения, купон 12%;

🔸 29025: 2037 год погашения, купон привязан к RUONIA;

Из последних "фиксов" новый выпуск 26246 (купон 12%, погашение 2036), объем которого в обращении скромные 16.5 млрд. руб., видимо, покупатель просто положил на полку и он стоит на доходности 14.2%, но это вне кривой, которая скорее в районе 15.5%.

Флоутер, наверно, банки все же заберут целиком - НКЛ все же...

@truecon

Минфин решил попробовать вернуться на рынок и заявил на завтра:

Из последних "фиксов" новый выпуск 26246 (купон 12%, погашение 2036), объем которого в обращении скромные 16.5 млрд. руб., видимо, покупатель просто положил на полку и он стоит на доходности 14.2%, но это вне кривой, которая скорее в районе 15.5%.

Флоутер, наверно, банки все же заберут целиком - НКЛ все же...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #дефицит #долг #Кризис

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@trurecon

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@trurecon

#США #дефицит #ставки #экономика #долг

В текущей конструкции для США есть еще одна проблема - высокие ставки приводят к ухудшению текущего счета платежного баланса в части чистых инвестиционных доходов, которые к текущему моменту упали до скромных ~$81 млрд в год с $200-300 млрд. Причем весь дефицит торговли товарами ($1.07 трлн в год) приходится финансировать именно через внешние заимствования, которые достигли $1.05 трлн в год, по далеко не низким ставкам. Причем ставки необходимо поддерживать относительно высокими, чтобы приток капитала сохранялся (либо "стимулировать" рис-премии вне США).

В долгосрочной перспективе такая конструкция двойных дефицитов, особенно учитывая, что дефицит бюджета планируется 6-7% ВВП на долгие годы, будет создавать большие проблемы, как для доллара, так и для финансовой устойчивости. Но это, видимо, потом ...

@truecon

В текущей конструкции для США есть еще одна проблема - высокие ставки приводят к ухудшению текущего счета платежного баланса в части чистых инвестиционных доходов, которые к текущему моменту упали до скромных ~$81 млрд в год с $200-300 млрд. Причем весь дефицит торговли товарами ($1.07 трлн в год) приходится финансировать именно через внешние заимствования, которые достигли $1.05 трлн в год, по далеко не низким ставкам. Причем ставки необходимо поддерживать относительно высокими, чтобы приток капитала сохранялся (либо "стимулировать" рис-премии вне США).

В долгосрочной перспективе такая конструкция двойных дефицитов, особенно учитывая, что дефицит бюджета планируется 6-7% ВВП на долгие годы, будет создавать большие проблемы, как для доллара, так и для финансовой устойчивости. Но это, видимо, потом ...

@truecon

#Минфин #ОФЗ #долг #ставки

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@truecon

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@truecon

#Минфин #ОФЗ #долг #ставки

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@truecon

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@truecon

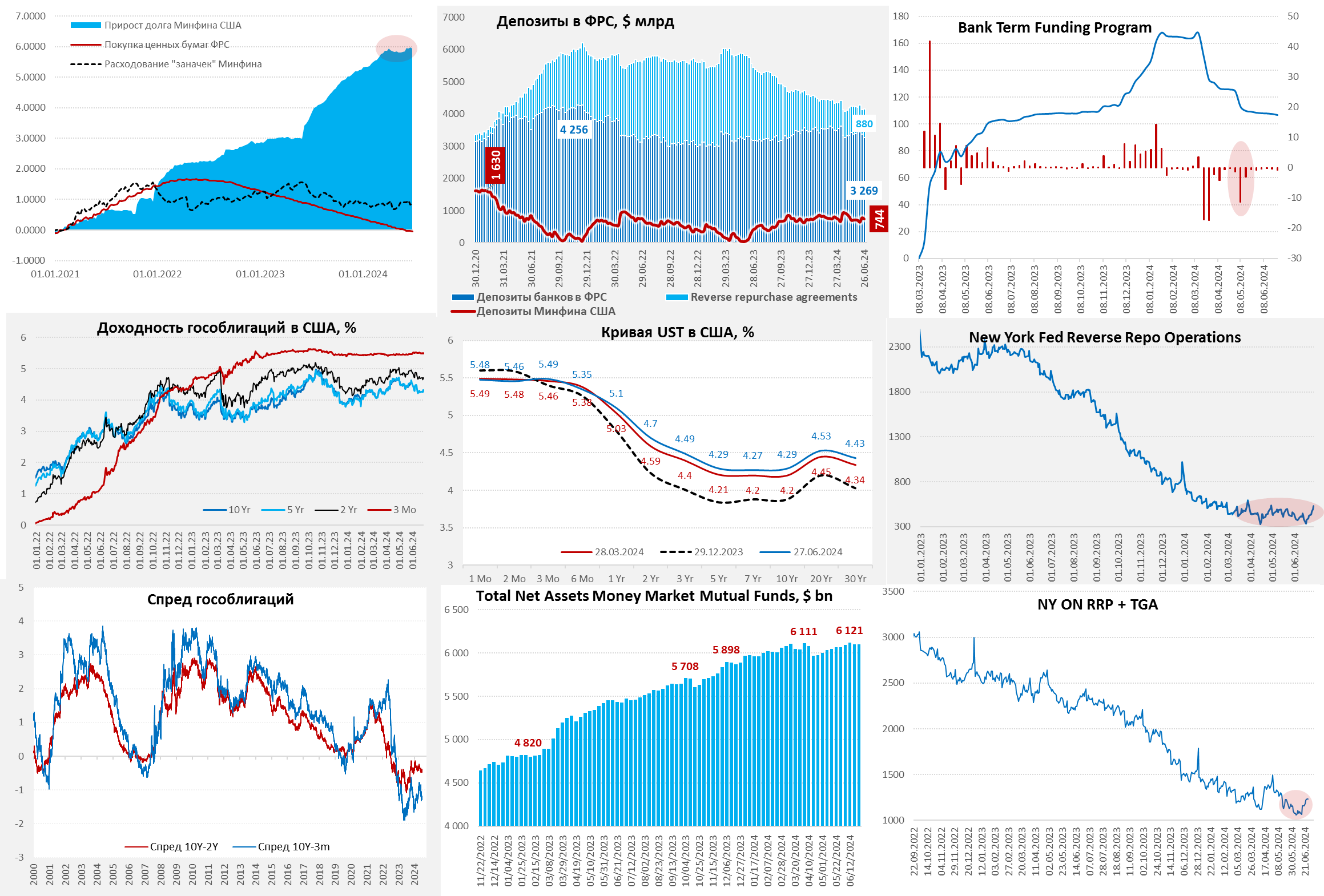

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@truecon

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@truecon

{kind=link}

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Второй квартал, из-за сезонно высоких налогов, традиционно принес облегчение бюджету США, но это лучший квартал в году.

В июне дефицит бюджета США составил официально $66 млрд, с учетом переноса части расходов на май дефицит ~$150 млрд. Дефицит за квартал составил $68 млрд, а за 12 месяцев $1.9 трлн. Небольшой дрейф бюджета в позитивную сторону есть, но сезонно-сглаженные дефициты остаются в районе $1.8 трлн в годовом пересчете.

Низкий дефицит и изменение структуры заимствований (по векселям -$297 млрд, по облигациям с постоянным купоном +$306 млрд), помогли немного скорректировать срочность долга. Поэтому погашения на ближайшие 12 месяцев сократились до $8.86 трлн (33% рыночного долга). Системно это не меняет ситуацию: рефинансировать и занимать придется до ~$11 трлн в ближайший год. Чистые заимствования в ближайшие три квартала будут идти по $600-800 млрд в квартал.

Пока, похоже, есть в рынке некоторая недооценка навеса новых займов от Йеллен, да и прочих рисков на фоне новых надежд на снижение ставок ФРС (сегодня выступит Пауэлл).

P.S.: Рынки США не особо реагируют на политические страсти в США, а здесь, похоже, осталось два основных сценария: «Трамп не доживет» и «Трамп выиграет».

@truecon

Второй квартал, из-за сезонно высоких налогов, традиционно принес облегчение бюджету США, но это лучший квартал в году.

В июне дефицит бюджета США составил официально $66 млрд, с учетом переноса части расходов на май дефицит ~$150 млрд. Дефицит за квартал составил $68 млрд, а за 12 месяцев $1.9 трлн. Небольшой дрейф бюджета в позитивную сторону есть, но сезонно-сглаженные дефициты остаются в районе $1.8 трлн в годовом пересчете.

Низкий дефицит и изменение структуры заимствований (по векселям -$297 млрд, по облигациям с постоянным купоном +$306 млрд), помогли немного скорректировать срочность долга. Поэтому погашения на ближайшие 12 месяцев сократились до $8.86 трлн (33% рыночного долга). Системно это не меняет ситуацию: рефинансировать и занимать придется до ~$11 трлн в ближайший год. Чистые заимствования в ближайшие три квартала будут идти по $600-800 млрд в квартал.

Пока, похоже, есть в рынке некоторая недооценка навеса новых займов от Йеллен, да и прочих рисков на фоне новых надежд на снижение ставок ФРС (сегодня выступит Пауэлл).

P.S.: Рынки США не особо реагируют на политические страсти в США, а здесь, похоже, осталось два основных сценария: «Трамп не доживет» и «Трамп выиграет».

@truecon