#США #ипотека #недвижимость #Кризис #экономика

Рынок жилья США: пауза в падении

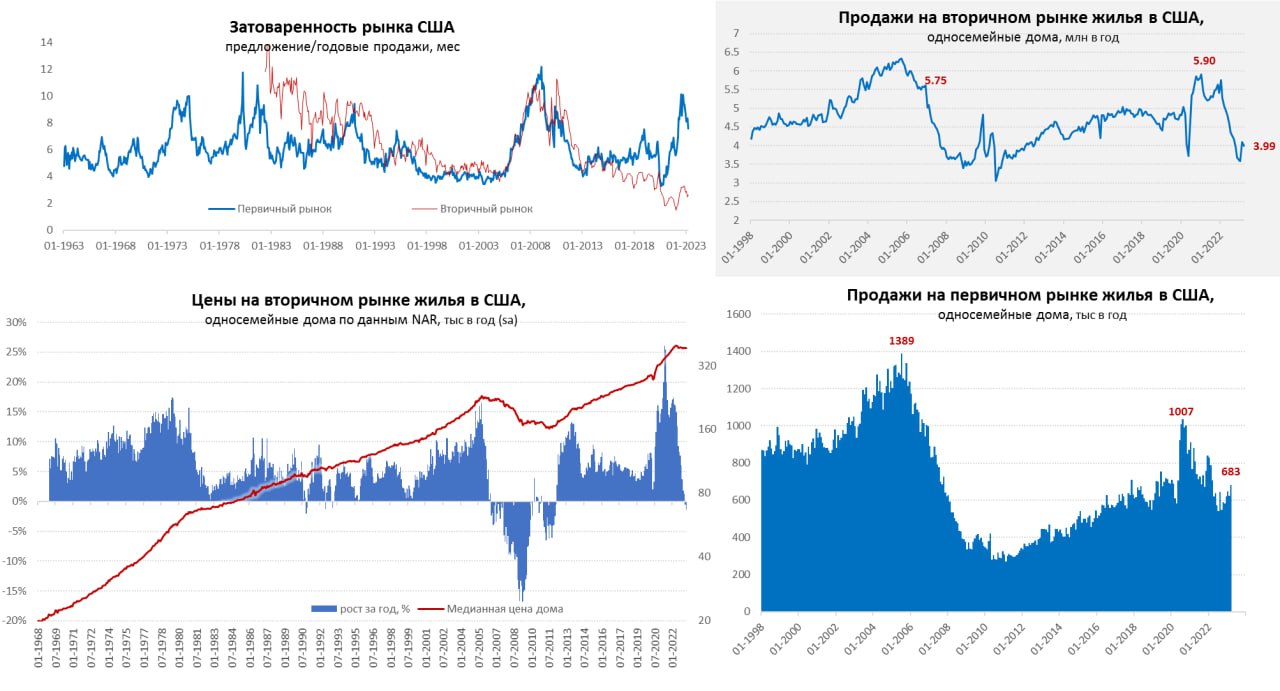

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

На фоне обвала акций First Republic Bank (FRC) почти вдвое после отчета рынок снова заговорил о банковском кризисе, в итоге посыпались банковские акции, думается это ещё не раз повторится. Помимо мелких американских банков неожиданно рикошетом прилетело по испанскому Santander (-7.5%), потому как у того немного просели депозиты в Испании.

Дж. Йеллен и Ко, не сумев в рамках бюрократических процедур решиться на какое-то решение по FRC «засадили» в его историю крупные банки на $30 млрд. Интересно как Д.Даймон и Ко объяснят акционерам свою благотворительность, «если вдруг»? (хотя соломку думается они подстелили). Но самое главное, что теперь любое хоть сколько-нибудь громкое банкротство может породить истерику и новый забег из депозитов на раз-два. И здесь теперь надо выкупать все не глядя, на что ресурсов у Дж. Йеллен пока нет, их даже на FRC оказалось, что нет, так что повышение потолка Минфину США очень нужно.

Вчера ФРБ Нью-Йорка подкрутил политику по контрагентам обратного РЕПО. Кто-то считает, что это направлено против того, чтобы криптокомпании вроде Circle использовали этот инструмент. Но скорее ФРС пытается в принципе ограничить возможность для отдельных крупных игроков сделать обратное РЕПО альтернативой крупного банковского депозита (лимит RRP на контрагента $160 млрд, в условиях снижения доверия к банкам есть соблазн сделать MMF и пииппарковаться прямо в ФРС и она пытается прикрыть эту дверь) … 94% RRP ФРС – это фонды денежного рынка.

@truecon

На фоне обвала акций First Republic Bank (FRC) почти вдвое после отчета рынок снова заговорил о банковском кризисе, в итоге посыпались банковские акции, думается это ещё не раз повторится. Помимо мелких американских банков неожиданно рикошетом прилетело по испанскому Santander (-7.5%), потому как у того немного просели депозиты в Испании.

Дж. Йеллен и Ко, не сумев в рамках бюрократических процедур решиться на какое-то решение по FRC «засадили» в его историю крупные банки на $30 млрд. Интересно как Д.Даймон и Ко объяснят акционерам свою благотворительность, «если вдруг»? (хотя соломку думается они подстелили). Но самое главное, что теперь любое хоть сколько-нибудь громкое банкротство может породить истерику и новый забег из депозитов на раз-два. И здесь теперь надо выкупать все не глядя, на что ресурсов у Дж. Йеллен пока нет, их даже на FRC оказалось, что нет, так что повышение потолка Минфину США очень нужно.

Вчера ФРБ Нью-Йорка подкрутил политику по контрагентам обратного РЕПО. Кто-то считает, что это направлено против того, чтобы криптокомпании вроде Circle использовали этот инструмент. Но скорее ФРС пытается в принципе ограничить возможность для отдельных крупных игроков сделать обратное РЕПО альтернативой крупного банковского депозита (лимит RRP на контрагента $160 млрд, в условиях снижения доверия к банкам есть соблазн сделать MMF и пииппарковаться прямо в ФРС и она пытается прикрыть эту дверь) … 94% RRP ФРС – это фонды денежного рынка.

@truecon

{kind=link}

#США #долг #бюджет #Минфин #кризис

Занимательно конечно, годовой CDS на госдолг США сделал 150+. Достаточно истеричное развитие процессов в данном сегменте рынка.

ДОП.: Здесь важно понимать, что продавцы CDS оперируют с очень большим кредитным плечом по-сути и при такой волатильности здесь вполне что-то может "сломаться".

@truecon

Занимательно конечно, годовой CDS на госдолг США сделал 150+. Достаточно истеричное развитие процессов в данном сегменте рынка.

ДОП.: Здесь важно понимать, что продавцы CDS оперируют с очень большим кредитным плечом по-сути и при такой волатильности здесь вполне что-то может "сломаться".

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

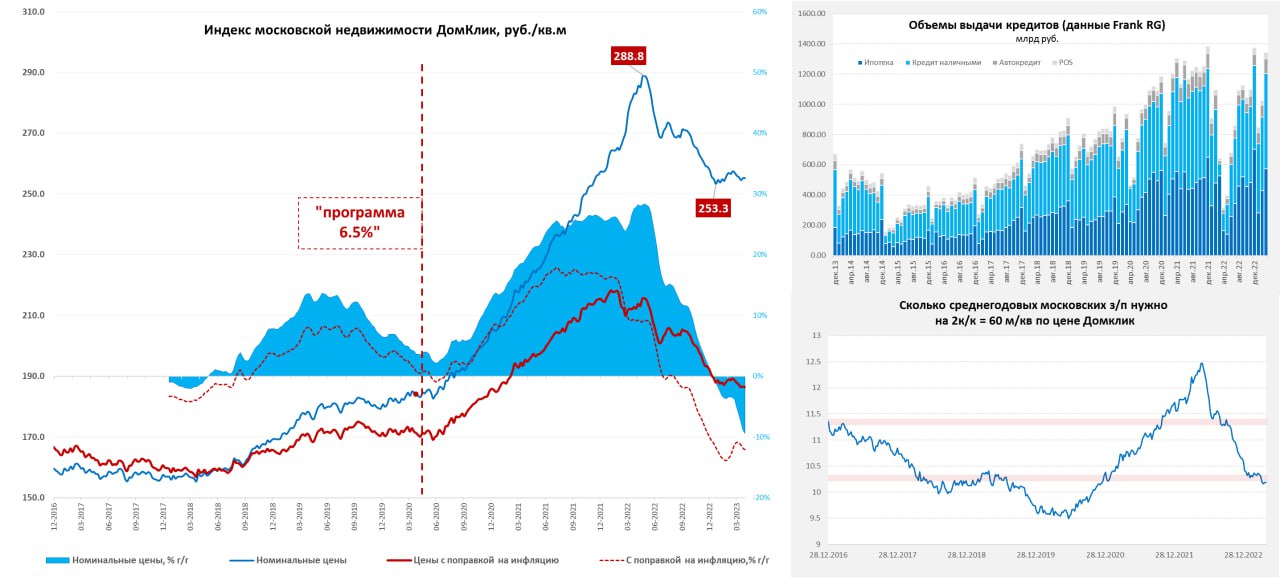

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

{kind=link}

#США #экономика #ВВП #Кризис

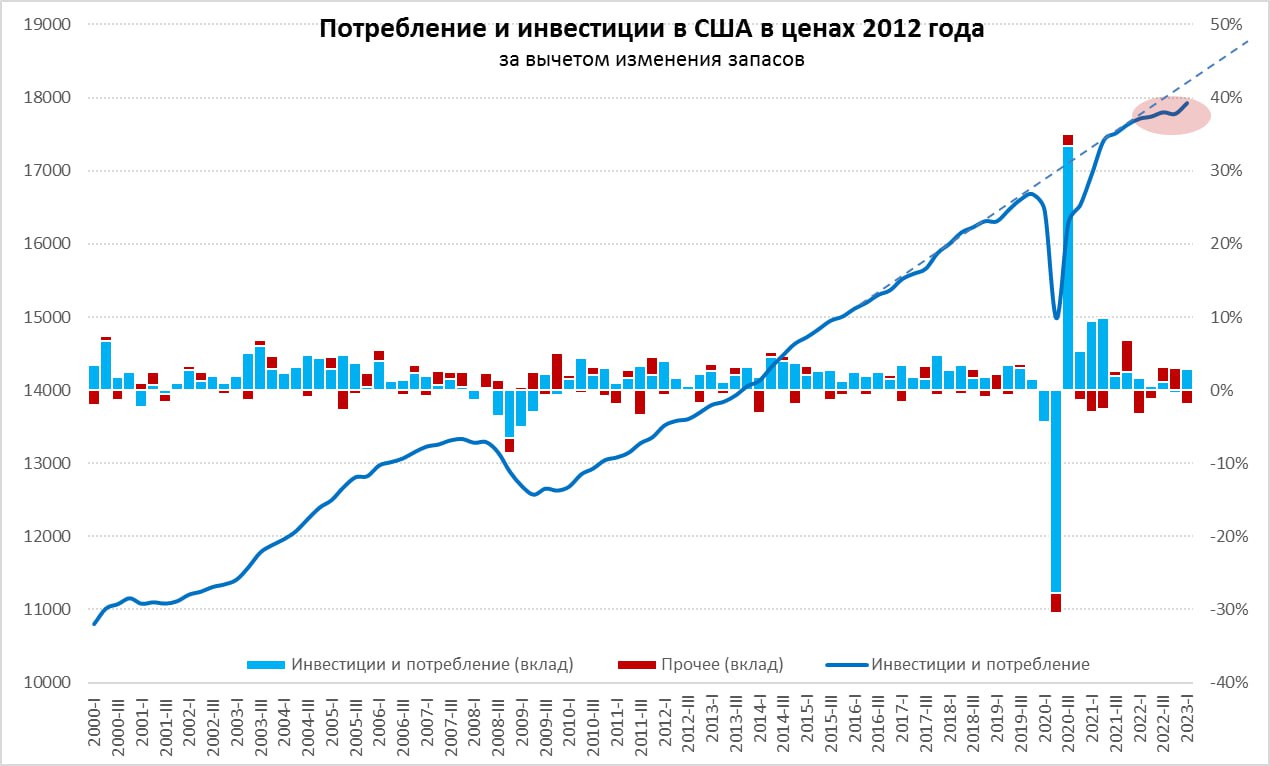

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

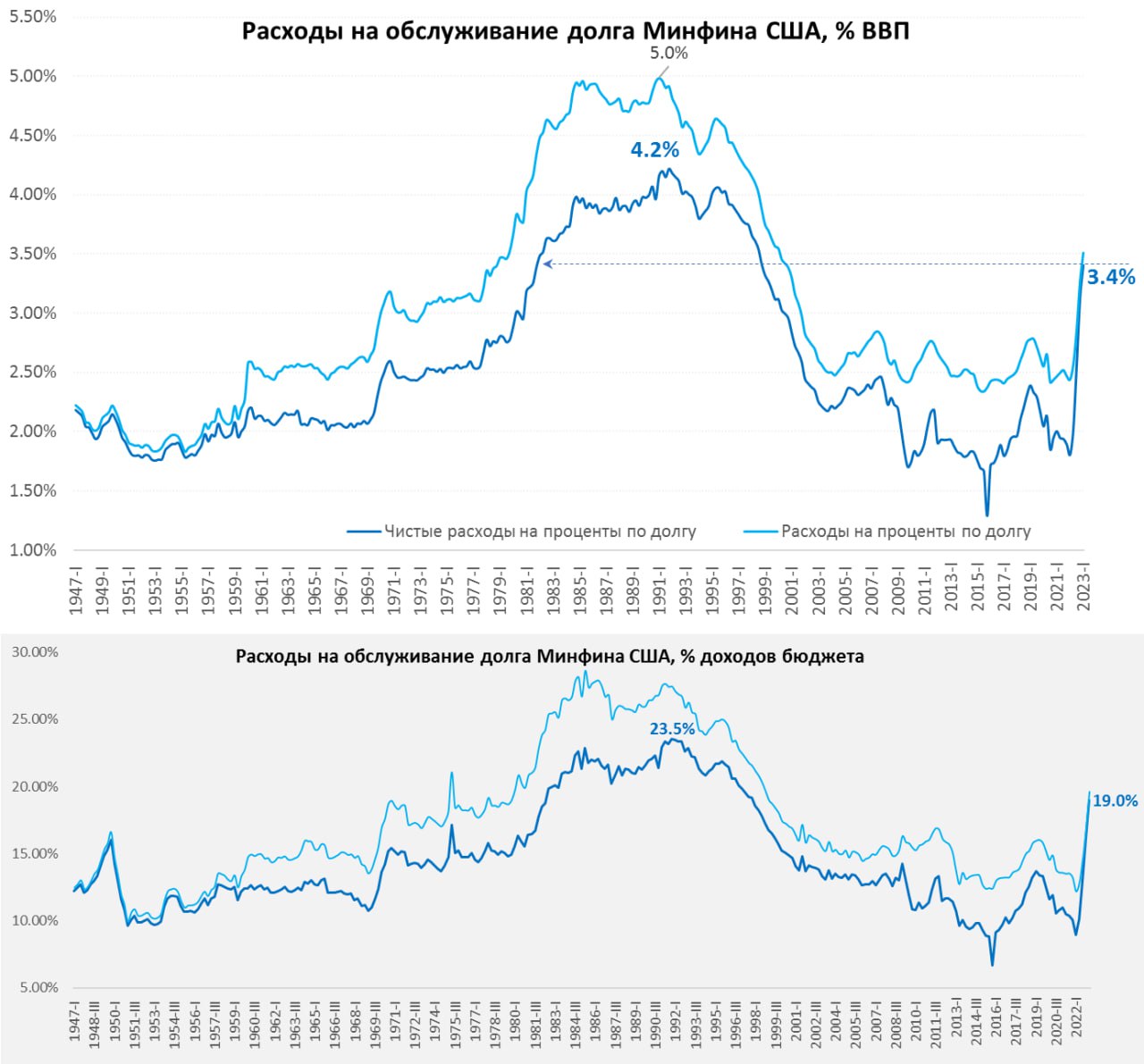

США: долги быстро дорожают

Бюро экономического анализа США подсчитало проценты по долгу Минфина США в 1 квартале (здесь стоит учитывать, что это не фактическая стоимость, а с поправкой на сезонность в годовом исчислении) и она выросла с $853 млрд до $928.9 млрд. в год, т.е. 3.5% ВВП. Чистые расходы по долгу, скорректированные на процентные доходы и дивиденды ФРС (в хорошие времена нулевых ставок они приносили около $100 млрд в год) выросли до $900 млрд, или 3.4% ВВП, за год эти расходы удвоились, т.к. а 1 квартале 2022 года было $446 млрд, или 1.8% ВВП. Учитывая, что ФРС сидит в убытках, которые уже дошли до $52.5 млрд и растут со скоростью около $2 млрд в неделю – дивиденды от нее будут не скоро.

На пиковых уровнях после повышения ставок в 1980-х годах расходы чистые проценты по госдолгу Минфина США достигали 4.2% ВВП, сейчас 3.4% ВВП и рост продолжится в ближайшие кварталы по мере рефинансирования долга по более высоким ставкам, потому чистые расходы >$1 трлн на проценты – это уже перспектива второй половины года, а рост пока идет даже быстрее, чем ожидалось. Относительно доходов федерального бюджета ситуация выглядит еще хуже – уровень чистых процентов по госдолгу приближается к 20% от всех доходов и максимумы 1980-х (23.5%) уже в общем-то совсем рядом. При этом, доходы падают, а проценты продолжают расти.

Динамика для Йеллен удручающая ... на входе в 1980-е долг федерального правительства США был чуть выше 30% ВВП, сейчас он 120% ВВП, так что чувствительность к изменению ставок кратно выше.

@truecon

США: долги быстро дорожают

Бюро экономического анализа США подсчитало проценты по долгу Минфина США в 1 квартале (здесь стоит учитывать, что это не фактическая стоимость, а с поправкой на сезонность в годовом исчислении) и она выросла с $853 млрд до $928.9 млрд. в год, т.е. 3.5% ВВП. Чистые расходы по долгу, скорректированные на процентные доходы и дивиденды ФРС (в хорошие времена нулевых ставок они приносили около $100 млрд в год) выросли до $900 млрд, или 3.4% ВВП, за год эти расходы удвоились, т.к. а 1 квартале 2022 года было $446 млрд, или 1.8% ВВП. Учитывая, что ФРС сидит в убытках, которые уже дошли до $52.5 млрд и растут со скоростью около $2 млрд в неделю – дивиденды от нее будут не скоро.

На пиковых уровнях после повышения ставок в 1980-х годах расходы чистые проценты по госдолгу Минфина США достигали 4.2% ВВП, сейчас 3.4% ВВП и рост продолжится в ближайшие кварталы по мере рефинансирования долга по более высоким ставкам, потому чистые расходы >$1 трлн на проценты – это уже перспектива второй половины года, а рост пока идет даже быстрее, чем ожидалось. Относительно доходов федерального бюджета ситуация выглядит еще хуже – уровень чистых процентов по госдолгу приближается к 20% от всех доходов и максимумы 1980-х (23.5%) уже в общем-то совсем рядом. При этом, доходы падают, а проценты продолжают расти.

Динамика для Йеллен удручающая ... на входе в 1980-е долг федерального правительства США был чуть выше 30% ВВП, сейчас он 120% ВВП, так что чувствительность к изменению ставок кратно выше.

@truecon

{kind=link}

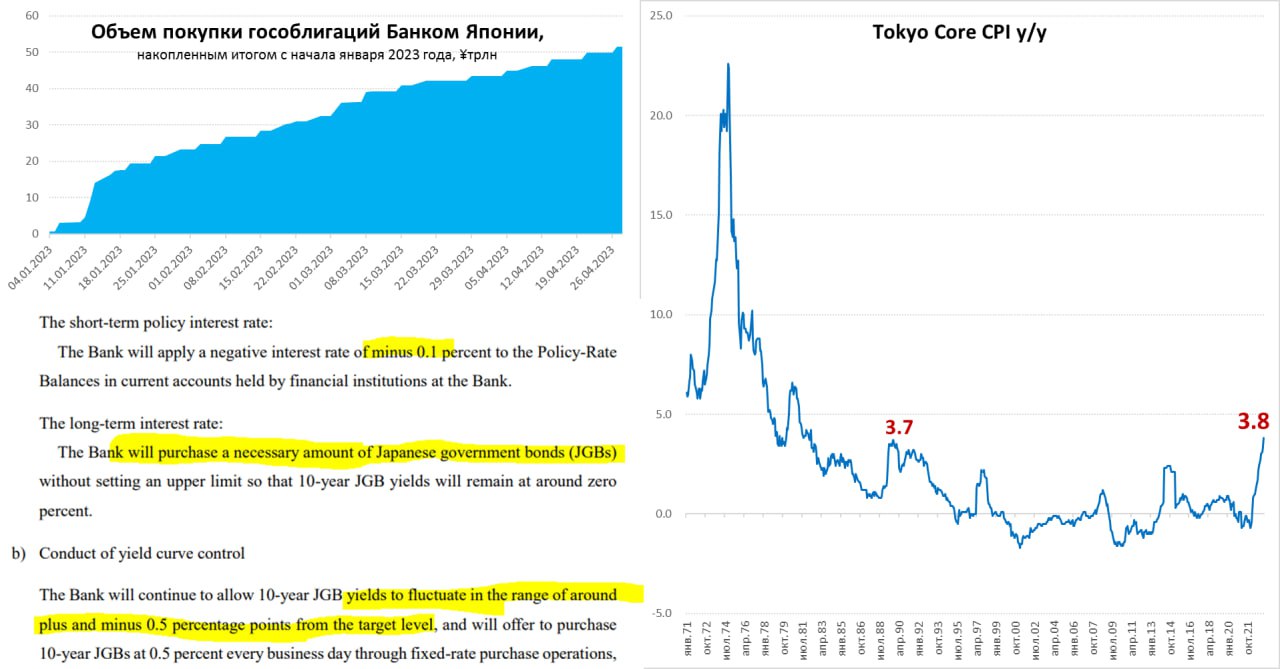

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии – боится шевельнуться 👀

Банк Японии провел первое заседание под руководством нового главы Кадзуо Уэды и, конечно, ничего не изменил, оставив ставки на уровне -0.1% и пообещав продолжать выкупать облигации, чтобы удерживать доходность 10-тилетних облигаций в пределах 0.5% годовых. ЦБ боится лишний раз шевельнуться, чтобы не спровоцировать усиление турбулентности.

Хотя ЦБ и выдал пространное заявление о проведении обзора своей ДКП в ближайшие полтора года, но это пока просто откладывание каких-либо решений в дальний ящик. С начала года BOJ купил гособлигаций на ¥51.5 трлн, или почти $0.4 трлн... для сравнения все налоговые поступления в бюджет менее ¥70 трлн.

Банк Японии делает вид, что верит в инфляцию 2% немного повысив прогнозы по инфляции на 2023 и 2024 годы, при этом, последние данные по инфляции в Токио говорят о ее ускорении, цены в апреле растут на 0.7% м/м и 3.5% г/г, а базовая инфляция 0.8% м/м и 3.8% г/г, т.е. почти вдвое выше цели в 2%. Но деваться ЦБ некуда... кроме как рассказывать сказки и пытаться как-то подруливать ситуацию в рамках узкого коридора возможностей, в который он сам себя загнал проводимой политикой.

Японцы, тем временем, бойко скупаются – розничные продажи растут на 0.6% м/м и 7.2% г/г.

@truecon

Банк Японии – боится шевельнуться 👀

Банк Японии провел первое заседание под руководством нового главы Кадзуо Уэды и, конечно, ничего не изменил, оставив ставки на уровне -0.1% и пообещав продолжать выкупать облигации, чтобы удерживать доходность 10-тилетних облигаций в пределах 0.5% годовых. ЦБ боится лишний раз шевельнуться, чтобы не спровоцировать усиление турбулентности.

Хотя ЦБ и выдал пространное заявление о проведении обзора своей ДКП в ближайшие полтора года, но это пока просто откладывание каких-либо решений в дальний ящик. С начала года BOJ купил гособлигаций на ¥51.5 трлн, или почти $0.4 трлн... для сравнения все налоговые поступления в бюджет менее ¥70 трлн.

Банк Японии делает вид, что верит в инфляцию 2% немного повысив прогнозы по инфляции на 2023 и 2024 годы, при этом, последние данные по инфляции в Токио говорят о ее ускорении, цены в апреле растут на 0.7% м/м и 3.5% г/г, а базовая инфляция 0.8% м/м и 3.8% г/г, т.е. почти вдвое выше цели в 2%. Но деваться ЦБ некуда... кроме как рассказывать сказки и пытаться как-то подруливать ситуацию в рамках узкого коридора возможностей, в который он сам себя загнал проводимой политикой.

Японцы, тем временем, бойко скупаются – розничные продажи растут на 0.6% м/м и 7.2% г/г.

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция #рубль #Россия

Банк России достаточно ожидаемо оставил ставку на уровне 7.5%, сигналы скорее немного смягчились, но без какой-то большой интриги.

✔️ Прогноз по инфляции на конец года понижен с 5-7% до 4.5-6.5% - вполне логично на фоне последних отчетов по инфляции, но по-прежнему "проинфляционные риски"%

✔️ Прогноз по ставке на текущий год тоже понижен до с 7-9% до 7.3-8.2% и "Банк России на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки";

Это означает, что средняя ставка до конца года по прогнозу будет в широком диапазоне 7.1-8.6%, т.е. ЦБ по-прежнему не исключает, как снижения, так и повышения.

Большой интриги пока нет, но сигнал в целом стал мягче.

@truecon

Банк России достаточно ожидаемо оставил ставку на уровне 7.5%, сигналы скорее немного смягчились, но без какой-то большой интриги.

✔️ Прогноз по инфляции на конец года понижен с 5-7% до 4.5-6.5% - вполне логично на фоне последних отчетов по инфляции, но по-прежнему "проинфляционные риски"%

✔️ Прогноз по ставке на текущий год тоже понижен до с 7-9% до 7.3-8.2% и "Банк России на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки";

Это означает, что средняя ставка до конца года по прогнозу будет в широком диапазоне 7.1-8.6%, т.е. ЦБ по-прежнему не исключает, как снижения, так и повышения.

Большой интриги пока нет, но сигнал в целом стал мягче.

@truecon

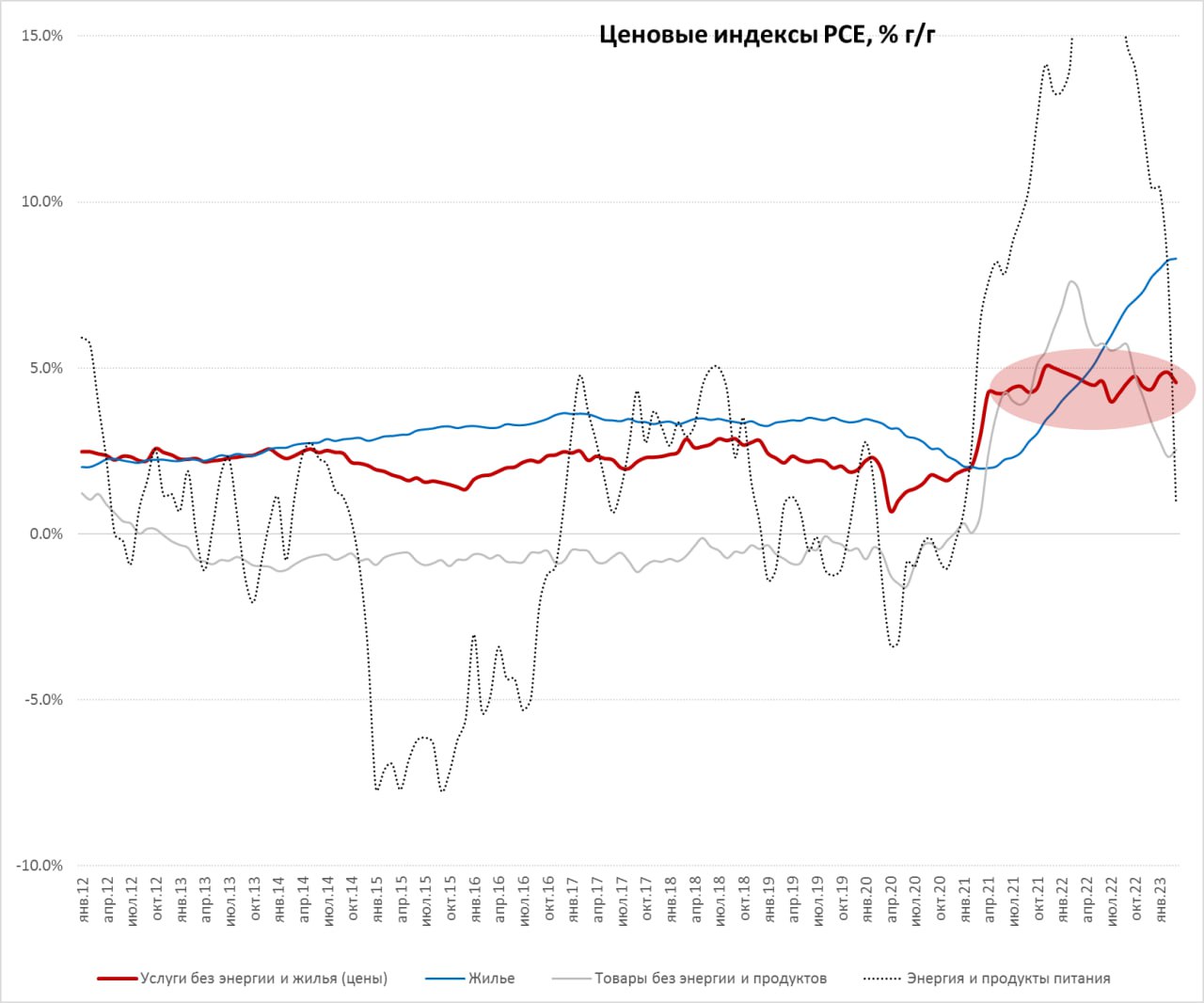

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Индикатор Пауэлла» пока сильно не меняется

Дефлятор потребрасходов в США за март вырос на 0.1% м/м, годовой рост замедлился до 4.2% г/г. На 0.1 п.п. инфляцию сократило падение цен на бензин -4.6% м/м и -19.9% г/г. Базовая инфляция без учета энергии и продуктов питания составила 0.3% м/м и 4.6% г/г, что чуть ниже уровня февраля (4.7% г/г), но фактически уже пять месяцев подряд базовая инфляция практические не меняется, оставаясь в диапазоне 4.6-4.8%.

Если смотреть показатель, который для себя определил Пауэлл - то инфляция в секторе услуг без жилья и энергии рост цен составила 0.2% м/м и 4.6% г/г, чуть ниже февральского значения, но все в том же двухлетнем диапазоне. Цены в секторе жилья демонстрируют рост на 8.3% г/г, но это инерционная история, хотя прекращение падения цен на дома здесь может создать определенные проблемы. Товары без продуктов питания и энергии за год подорожали на 2.5% г/г. А вот энергия и продукты питания за счет эффекта базы прошлого года выдали рост всего на 0.9% г/г. Отчет скорее нейтрален относительно ожиданий того, что ставка будет повышена на 25 б.п. на ближайшем заседании.

P.S.: Отчет по настроениям потребителей от Мичиганского университета подтвердил рост инфляционных ожиданий до 4.6% на ближайший год.

@truecon

«Индикатор Пауэлла» пока сильно не меняется

Дефлятор потребрасходов в США за март вырос на 0.1% м/м, годовой рост замедлился до 4.2% г/г. На 0.1 п.п. инфляцию сократило падение цен на бензин -4.6% м/м и -19.9% г/г. Базовая инфляция без учета энергии и продуктов питания составила 0.3% м/м и 4.6% г/г, что чуть ниже уровня февраля (4.7% г/г), но фактически уже пять месяцев подряд базовая инфляция практические не меняется, оставаясь в диапазоне 4.6-4.8%.

Если смотреть показатель, который для себя определил Пауэлл - то инфляция в секторе услуг без жилья и энергии рост цен составила 0.2% м/м и 4.6% г/г, чуть ниже февральского значения, но все в том же двухлетнем диапазоне. Цены в секторе жилья демонстрируют рост на 8.3% г/г, но это инерционная история, хотя прекращение падения цен на дома здесь может создать определенные проблемы. Товары без продуктов питания и энергии за год подорожали на 2.5% г/г. А вот энергия и продукты питания за счет эффекта базы прошлого года выдали рост всего на 0.9% г/г. Отчет скорее нейтрален относительно ожиданий того, что ставка будет повышена на 25 б.п. на ближайшем заседании.

P.S.: Отчет по настроениям потребителей от Мичиганского университета подтвердил рост инфляционных ожиданий до 4.6% на ближайший год.

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясьвпарить привлечь к спасению "...больше сторон, включая банки и частные инвестиционные компании...", но, похоже, желающих (после того как туда уже на $30 млрд вляпался JPM и Ко по просьбе Йеллен) не так много, в итоге обсуждается, что банк перейдет к FDIC. Правда баланс FDIC не резиновый - нужно тогда быстро продать портфель ($173 млрд) с дисконтами и принять убытки...

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясь

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

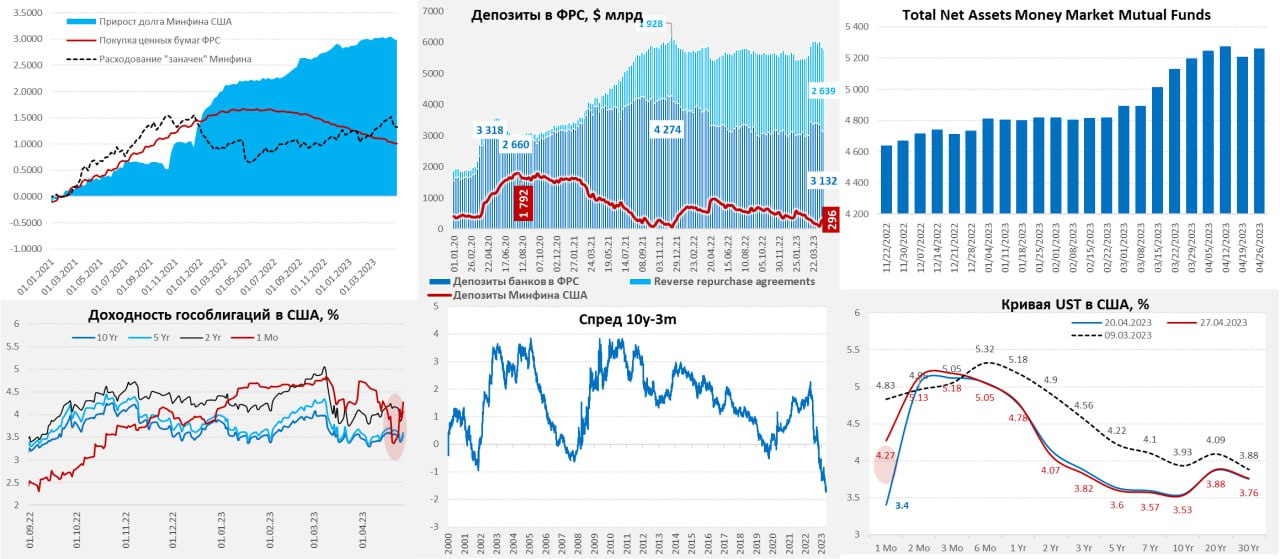

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Банки снова пришли в ФРС за деньгами

FDIC все же пытается как-то продать First Republic Bank, чтобы ограничить свои убытки при взятии его на свой баланс (это тоже вряд ли возможно без продажи портфеля и принятия убытка), видимо к понедельнику его судьба решится...

Активы ФРС сократились на $30.5 млрд за неделю. ФРС сократила портфель облигаций на $16.6 млрд за счет ипотечных бумаг, РЕПО с иностранным ЦБ обнулилось, сократившись на $20 млрд. Но вторую неделю подряд американские банки наращивают дорогие займы: +$7.4 млрд через BTFP (ставка 4.9%) и еще $3.9 млрд через дисконтное окно (ставка 5%). Общий объем займов у ФРС достиг $155 млрд – лишь немногим ниже, чем на пике банковского кризиса ($164 млрд). Это говорит о том, что ряд банков опять сталкивается с проблемами.

Возобновился приток в фонды денежного рынка (MMF) $50.8 млрд и они практически восстановились после изъятий под налоги. Это означает, что деньги из банков продолжили уходить, хотя относительно небольшой объем налоговых выплат в текущем году сгладил ситуацию. Минфин США увеличил кэш на счетах в ФРС до $296 млрд забрал на неделе еще $31 млрд из системы. С начала апреля «кэш» у Йеллен вырос на $116 млрд – это мало, но если учесть то, что Минфин погасил $86 млрд рыночного долга – то в целом положительное сальдо бюджета в апреле вполне в рамках ожидаемых ~$200 млрд.

Если каких-то экстренных расходов не будет – то у «ослов» и «слонов» будет до трех месяцев на торг вокруг лимита госдолга. Пока республиканцы, с трудом, но все же протолкнули свой проект повышения потолка на $1.5 трлн через Палату представителей, дальше он не пройдет, т.к. демократы договариваться не хотят. Торг продолжится...

Средства банков на счетах в ФРС сократились на $32.8 млрд, обратные РЕПО в ФРС сократились на $27.5 млрд (немного странно, учитывая большой приток в MMF – они основные участники обратного РЕПО). Спред одномесячных и трехмесячных векселей Минфина США сократился, но все еще остается широким, что говорит о сохранении проблем.

P.S.: Будет занимательно, если прямо перед заседанием ФРС 3 мая устроят истерику на фоне FRC...

@truecon

Банки снова пришли в ФРС за деньгами

FDIC все же пытается как-то продать First Republic Bank, чтобы ограничить свои убытки при взятии его на свой баланс (это тоже вряд ли возможно без продажи портфеля и принятия убытка), видимо к понедельнику его судьба решится...

Активы ФРС сократились на $30.5 млрд за неделю. ФРС сократила портфель облигаций на $16.6 млрд за счет ипотечных бумаг, РЕПО с иностранным ЦБ обнулилось, сократившись на $20 млрд. Но вторую неделю подряд американские банки наращивают дорогие займы: +$7.4 млрд через BTFP (ставка 4.9%) и еще $3.9 млрд через дисконтное окно (ставка 5%). Общий объем займов у ФРС достиг $155 млрд – лишь немногим ниже, чем на пике банковского кризиса ($164 млрд). Это говорит о том, что ряд банков опять сталкивается с проблемами.

Возобновился приток в фонды денежного рынка (MMF) $50.8 млрд и они практически восстановились после изъятий под налоги. Это означает, что деньги из банков продолжили уходить, хотя относительно небольшой объем налоговых выплат в текущем году сгладил ситуацию. Минфин США увеличил кэш на счетах в ФРС до $296 млрд забрал на неделе еще $31 млрд из системы. С начала апреля «кэш» у Йеллен вырос на $116 млрд – это мало, но если учесть то, что Минфин погасил $86 млрд рыночного долга – то в целом положительное сальдо бюджета в апреле вполне в рамках ожидаемых ~$200 млрд.

Если каких-то экстренных расходов не будет – то у «ослов» и «слонов» будет до трех месяцев на торг вокруг лимита госдолга. Пока республиканцы, с трудом, но все же протолкнули свой проект повышения потолка на $1.5 трлн через Палату представителей, дальше он не пройдет, т.к. демократы договариваться не хотят. Торг продолжится...

Средства банков на счетах в ФРС сократились на $32.8 млрд, обратные РЕПО в ФРС сократились на $27.5 млрд (немного странно, учитывая большой приток в MMF – они основные участники обратного РЕПО). Спред одномесячных и трехмесячных векселей Минфина США сократился, но все еще остается широким, что говорит о сохранении проблем.

P.S.: Будет занимательно, если прямо перед заседанием ФРС 3 мая устроят истерику на фоне FRC...

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

... еще один момент - это то, что пока за кулисами остается FHLB, а именно она выступает поставщиком ликвидности для банков под залог их портфелей связанных с недвижимостью, в пятницу вышел отчет за 1 квартал: активы FHLB взлетели с $1.25 трлн до $1.56 трлн, превысив максимумы 2008 года. А ее заимствования на рынке подскочили до $1.48 трлн

Это еще одно потенциальное место проблем, про которое пока много не говорят, но где они вполне могут нарисоваться, когда в банковском секторе будет усиливаться напряжение.

Многие банки рассчитывают на привлечение ликвидности от FHLB (указывая этот канал как источник ликвидности в отчетах), а она итак уже весит $1.5 трлн. При этом, если банки будут банкротиться – то есть вполне ощутимый риск, что сама FHLB «подвиснет» с заложенными активами на весьма приличную сумму... и не факт, что не случится бурная распродажа ее бумаг (несмотря на госгарантии)...

@truecon

... еще один момент - это то, что пока за кулисами остается FHLB, а именно она выступает поставщиком ликвидности для банков под залог их портфелей связанных с недвижимостью, в пятницу вышел отчет за 1 квартал: активы FHLB взлетели с $1.25 трлн до $1.56 трлн, превысив максимумы 2008 года. А ее заимствования на рынке подскочили до $1.48 трлн

Это еще одно потенциальное место проблем, про которое пока много не говорят, но где они вполне могут нарисоваться, когда в банковском секторе будет усиливаться напряжение.

Многие банки рассчитывают на привлечение ликвидности от FHLB (указывая этот канал как источник ликвидности в отчетах), а она итак уже весит $1.5 трлн. При этом, если банки будут банкротиться – то есть вполне ощутимый риск, что сама FHLB «подвиснет» с заложенными активами на весьма приличную сумму... и не факт, что не случится бурная распродажа ее бумаг (несмотря на госгарантии)...

@truecon

#США #банки #ставки #ФРС #Кризис

First Republic отмучился

❗️JPMorgan, уже завязший в истории его "спасения" заберет на свой баланс все активы ($229 млрд на 13 апреля), в том числе кредитный портфель на $173 млрд и ценные бумаги на $30 млрд и депозиты около $92 млрд (Bloomberg).

FDIC запустит схему раздела убытков по портфелю, т.е. возьмет на себя часть потерь и оценивает свои убытки потери на данный момент в $13 млрд. FDIC также предоставляет пятилетнее срочное финансирование на сумму $50 миллиардов.

Это второе по объему активов банкротство банка в истории США после WaMu Общий объем активов обанкротившихся на данный момент банков превысил $0.5 трлн - это не предел.

@truecon

First Republic отмучился

❗️JPMorgan, уже завязший в истории его "спасения" заберет на свой баланс все активы ($229 млрд на 13 апреля), в том числе кредитный портфель на $173 млрд и ценные бумаги на $30 млрд и депозиты около $92 млрд (Bloomberg).

FDIC запустит схему раздела убытков по портфелю, т.е. возьмет на себя часть потерь и оценивает свои убытки потери на данный момент в $13 млрд. FDIC также предоставляет пятилетнее срочное финансирование на сумму $50 миллиардов.

Это второе по объему активов банкротство банка в истории США после WaMu Общий объем активов обанкротившихся на данный момент банков превысил $0.5 трлн - это не предел.

@truecon

www.fdic.gov

JPMorgan Chase Bank, National Association, Columbus, Ohio Assumes All the Deposits of First Republic Bank, San Francisco, California…

For Release WASHINGTON — First Republic Bank, San Francisco, California, was closed today by the California Department of Financial Protection and Innovation, which appointed the Federal Deposit Insurance Corporation (FDIC) as receiver. To protect depositors…

#Австралия #инфляция #ставка #RBA

Резервный банк Австралии продолжает всех развлекать своей непредсказуемостью и повысил ставку на последнем заседании на 25 б.п. до 3.85%. На прошлом заседании РБА н е стал повышать ставку, чтобы посмотреть на ситуацию и в общем-то не сигнализировал, что готов к этому. Но... пришлось повышать, несмотря на все страхи относительно рынка жилья и огромной ипотеки.

@truecon

Резервный банк Австралии продолжает всех развлекать своей непредсказуемостью и повысил ставку на последнем заседании на 25 б.п. до 3.85%. На прошлом заседании РБА н е стал повышать ставку, чтобы посмотреть на ситуацию и в общем-то не сигнализировал, что готов к этому. Но... пришлось повышать, несмотря на все страхи относительно рынка жилья и огромной ипотеки.

@truecon

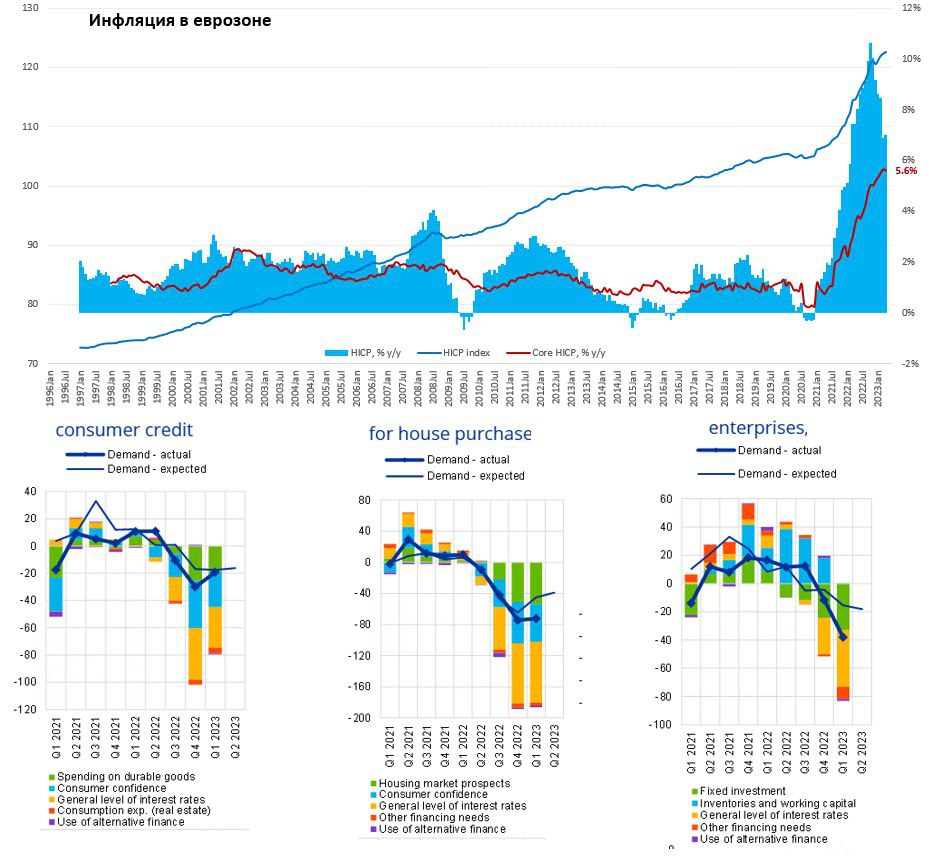

#еврозона #инфляция #экономика #ставки #ЕЦБ #Кризис

Еврозона: инфляция немного успокоилась, но остаётся высокой

Еврозона опубликовала предварительные данные по инфляции за апрель, цены выросли на 0.7% м/м и 7.0% г/г. Базовая инфляция выдает более веселые помесячные темпы роста цен на 1% м/м, но годовая динамика чуть пониже мартовской (5.7% г/г) и составила 5.6% г/г. Немного все же притормозил рост цен на продукты питания (0.2% м/м и 13.6% г/г) и снизились цены на энергию (-0.8% м/м и 2.5% г/г), замедлился рост цен на потребительские товары (6.2% г/г), но ускоряется рост цен на услуги (1.2% м/м и 5.2% г/г).

Инфляция остается высокой, хотя банки заявляют об ужесточении стандартов кредитования рекордными за десятилетие темпами на фоне ухудшения ситуации с ликвидностью. При этом, спрос на кредиты обвалился практически во всех сегментах, в 1 квартале у предприятий ситуация продолжала ухудшаться, в то время как у населения ситуация, как минимум чуть успокоилась.

В общем и целом, есть некоторые сомнения, что ЕЦБ будет готов дальше также агрессивно повышать ставки, т.к. повышать их становится все страшнее, ранок верит в четверг +25 б.п. как компромиссное решение, но есть ощущение, что они могут сделать и +50 б.п., чтобы убедить всех в своей решительности...

@truecon

Еврозона: инфляция немного успокоилась, но остаётся высокой

Еврозона опубликовала предварительные данные по инфляции за апрель, цены выросли на 0.7% м/м и 7.0% г/г. Базовая инфляция выдает более веселые помесячные темпы роста цен на 1% м/м, но годовая динамика чуть пониже мартовской (5.7% г/г) и составила 5.6% г/г. Немного все же притормозил рост цен на продукты питания (0.2% м/м и 13.6% г/г) и снизились цены на энергию (-0.8% м/м и 2.5% г/г), замедлился рост цен на потребительские товары (6.2% г/г), но ускоряется рост цен на услуги (1.2% м/м и 5.2% г/г).

Инфляция остается высокой, хотя банки заявляют об ужесточении стандартов кредитования рекордными за десятилетие темпами на фоне ухудшения ситуации с ликвидностью. При этом, спрос на кредиты обвалился практически во всех сегментах, в 1 квартале у предприятий ситуация продолжала ухудшаться, в то время как у населения ситуация, как минимум чуть успокоилась.

В общем и целом, есть некоторые сомнения, что ЕЦБ будет готов дальше также агрессивно повышать ставки, т.к. повышать их становится все страшнее, ранок верит в четверг +25 б.п. как компромиссное решение, но есть ощущение, что они могут сделать и +50 б.п., чтобы убедить всех в своей решительности...

@truecon

{kind=link}

#Минфин #нефть #бюджет #рубль

Минфин опубликовал оценку цены нефти Urals в апреле $58.63 за баррель, что существенно больше мартовский цены $47.85 за баррель. Это означает рост нефтегазовых доходов бюджета и объемов конвертации экспортёров. В этих условиях теоретически Минфин может начать небольшие покупки юаней в ФНБ, хотя и здесь есть интрига: будут ли подобные покупки ранслироваться со стороны Банка России в рынок, или они пойдут в зачёт того, что ЦБ не продал когда ранее конвертировал ФНБ в рубли... Пока ни Минфин, ни ЦБ это не уточняли...

Доп.: с мая ОПЕК+ начинает сокращать добычу, а в США начинается автомобильный сезон и рост потребления бензина ...

@truecon

Минфин опубликовал оценку цены нефти Urals в апреле $58.63 за баррель, что существенно больше мартовский цены $47.85 за баррель. Это означает рост нефтегазовых доходов бюджета и объемов конвертации экспортёров. В этих условиях теоретически Минфин может начать небольшие покупки юаней в ФНБ, хотя и здесь есть интрига: будут ли подобные покупки ранслироваться со стороны Банка России в рынок, или они пойдут в зачёт того, что ЦБ не продал когда ранее конвертировал ФНБ в рубли... Пока ни Минфин, ни ЦБ это не уточняли...

Доп.: с мая ОПЕК+ начинает сокращать добычу, а в США начинается автомобильный сезон и рост потребления бензина ...

@truecon

Telegram

Минфин России

🛢 О средней цене на нефть марки Urals

Средняя цена на нефть марки Urals в январе-апреле 2023 года сложилась в размере $51,05 за баррель, в январе-апреле 2022 года — $84,68 за баррель.

Средняя цена на нефть марки Urals в апреле 2023 года сложилась в размере…

Средняя цена на нефть марки Urals в январе-апреле 2023 года сложилась в размере $51,05 за баррель, в январе-апреле 2022 года — $84,68 за баррель.

Средняя цена на нефть марки Urals в апреле 2023 года сложилась в размере…

#безработица #инфляция #экономика #Кризис

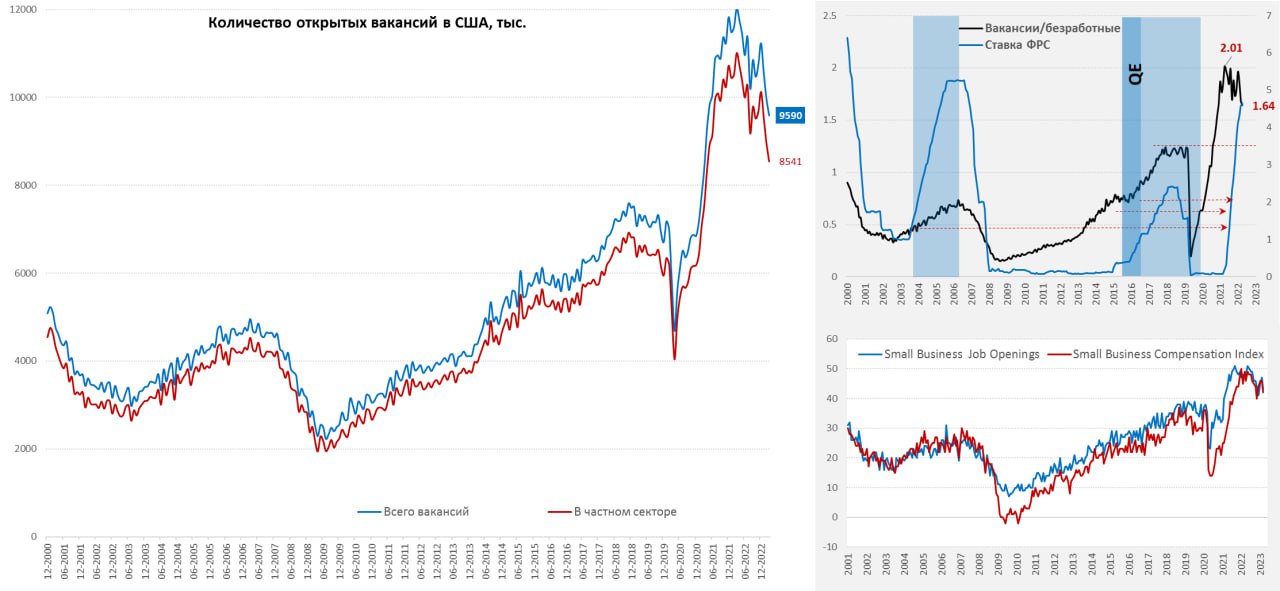

США: открытые вакансии снова сократились

В марте количество вакансий в США снова сократилось, в этот раз на 384 тыс. до 9,59 млн, в частном секторе – на 418 тыс. 8.54 млн. Основное сокращение произошло в торговле и логистике, а также профессиональных и деловых услугах, зато выросло в индустрии отдыха и развлечений.

Соотношение вакансий и безработных упало до 1.64, что по-прежнему крайне много, но это уже не двукратное превышение количества открытых вакансий над безработными. Американцы все еще активно увольняются в поисках новой работы (3.85 млн), но и здесь есть небольшое снижение, зато компании начали увольнять чаще (1.8 млн). Опросы малого бизнеса по рынку труда пока не так очевидны, показатели остаются на высоких уровнях, хотя тоже снизились в марте.

В целом можно говорить о том, что горячий все еще рынок труда все же продолжает остывать – это даст аргументы сторонникам «не торопиться» в ФРС, хотя вряд ли повлияет на решение по ставке 3 мая (но на него могут повлиять банковские проблемы).

@truecon

США: открытые вакансии снова сократились

В марте количество вакансий в США снова сократилось, в этот раз на 384 тыс. до 9,59 млн, в частном секторе – на 418 тыс. 8.54 млн. Основное сокращение произошло в торговле и логистике, а также профессиональных и деловых услугах, зато выросло в индустрии отдыха и развлечений.

Соотношение вакансий и безработных упало до 1.64, что по-прежнему крайне много, но это уже не двукратное превышение количества открытых вакансий над безработными. Американцы все еще активно увольняются в поисках новой работы (3.85 млн), но и здесь есть небольшое снижение, зато компании начали увольнять чаще (1.8 млн). Опросы малого бизнеса по рынку труда пока не так очевидны, показатели остаются на высоких уровнях, хотя тоже снизились в марте.

В целом можно говорить о том, что горячий все еще рынок труда все же продолжает остывать – это даст аргументы сторонникам «не торопиться» в ФРС, хотя вряд ли повлияет на решение по ставке 3 мая (но на него могут повлиять банковские проблемы).

@truecon

{kind=link}

#долг #Минфин #США

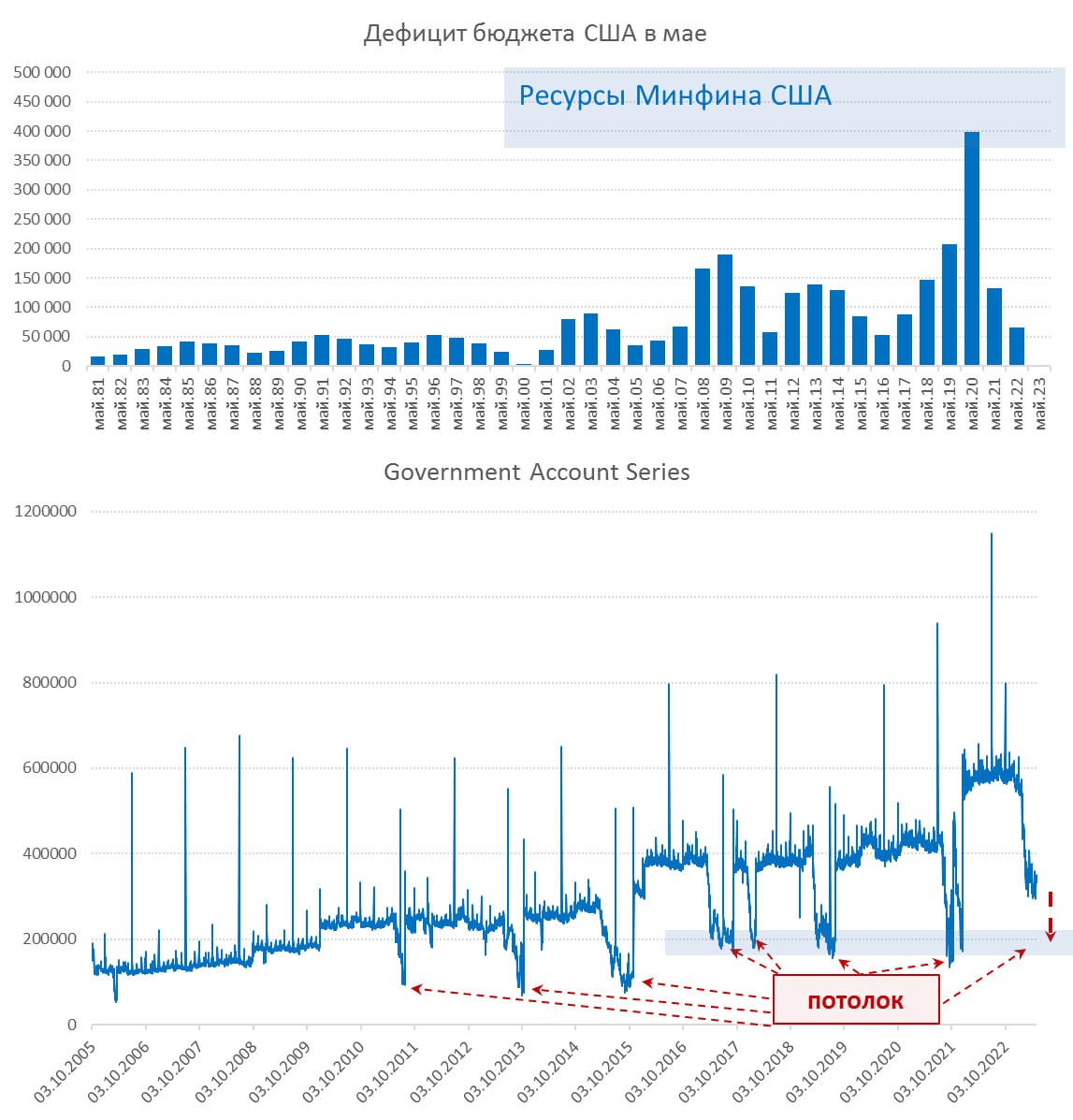

Письма Йеллен: деньги заканчиваются

Дж.Йеллен на выходных написала очередное письмо относительно необходимости повысить потолок госдолга, указав, что после изучения поступлений налогов «наилучшая оценка» состоит в том, что деньги закончатся в начале июня, возможно даже к 1 июня... но может и на несколько недель позже, налоги и расходы ведь такие непредсказуемые (пока больше похоже, что именно расходы, учитывая, что в марте они были на 36% выше прошлогодних).

При этом, на счету у Минфина США в ФРС на 28 апреля все еще было $316 млрд, а дефицит бюджета за всю историю лишь один раз как-то значимо превышал $200 млрд в мае – это в безумном 2020 году. Есть еще чрезвычайные меры, которые все еще не исчерпаны, правда часть из них можно реализовать только в конце июня. Бюджетный комитет Конгресса прокомментировал ситуацию туманно: CBO «видит больший риск того, что деньги закончатся в начале июня» из-за более слабых поступлений налогов и рассинхронизации доходов и расходов. Существенная часть расходов финансируется в первый день месяца и на 1 мая, после более, чем $100 млрд плановых расходов на счету оставалось $238 млрд. А доходы поступают в середине месяца...

Пугает Йеллен (скорее всего), или нет (ждет больших неожиданных расходов в мае), но подтолкнуть «ослов» и «слонов» к диалогу немного удалось – 9 мая состоится встреча членов Конгресса с Байденом. Правда пока никто не высказал желания идти на компромисс, но поднять лимит им все-равно придется, например на пару месяцев для обсуждения бюджета на следующий год, хотя это вряд ли понравится демократам, но на это могут согласиться республиканцы.

Так что с интересом наблюдаем за дальнейшим шоу...

P.S.: Банкопад, несмотря на надежды Д.Даймона продолжается... пока в акциях...

@truecon

Письма Йеллен: деньги заканчиваются

Дж.Йеллен на выходных написала очередное письмо относительно необходимости повысить потолок госдолга, указав, что после изучения поступлений налогов «наилучшая оценка» состоит в том, что деньги закончатся в начале июня, возможно даже к 1 июня... но может и на несколько недель позже, налоги и расходы ведь такие непредсказуемые (пока больше похоже, что именно расходы, учитывая, что в марте они были на 36% выше прошлогодних).

При этом, на счету у Минфина США в ФРС на 28 апреля все еще было $316 млрд, а дефицит бюджета за всю историю лишь один раз как-то значимо превышал $200 млрд в мае – это в безумном 2020 году. Есть еще чрезвычайные меры, которые все еще не исчерпаны, правда часть из них можно реализовать только в конце июня. Бюджетный комитет Конгресса прокомментировал ситуацию туманно: CBO «видит больший риск того, что деньги закончатся в начале июня» из-за более слабых поступлений налогов и рассинхронизации доходов и расходов. Существенная часть расходов финансируется в первый день месяца и на 1 мая, после более, чем $100 млрд плановых расходов на счету оставалось $238 млрд. А доходы поступают в середине месяца...

Пугает Йеллен (скорее всего), или нет (ждет больших неожиданных расходов в мае), но подтолкнуть «ослов» и «слонов» к диалогу немного удалось – 9 мая состоится встреча членов Конгресса с Байденом. Правда пока никто не высказал желания идти на компромисс, но поднять лимит им все-равно придется, например на пару месяцев для обсуждения бюджета на следующий год, хотя это вряд ли понравится демократам, но на это могут согласиться республиканцы.

Так что с интересом наблюдаем за дальнейшим шоу...

P.S.: Банкопад, несмотря на надежды Д.Даймона продолжается... пока в акциях...

@truecon

{kind=link}