#США #SP #Кризис #ФРС #инфляция #экономика

2020-2021…

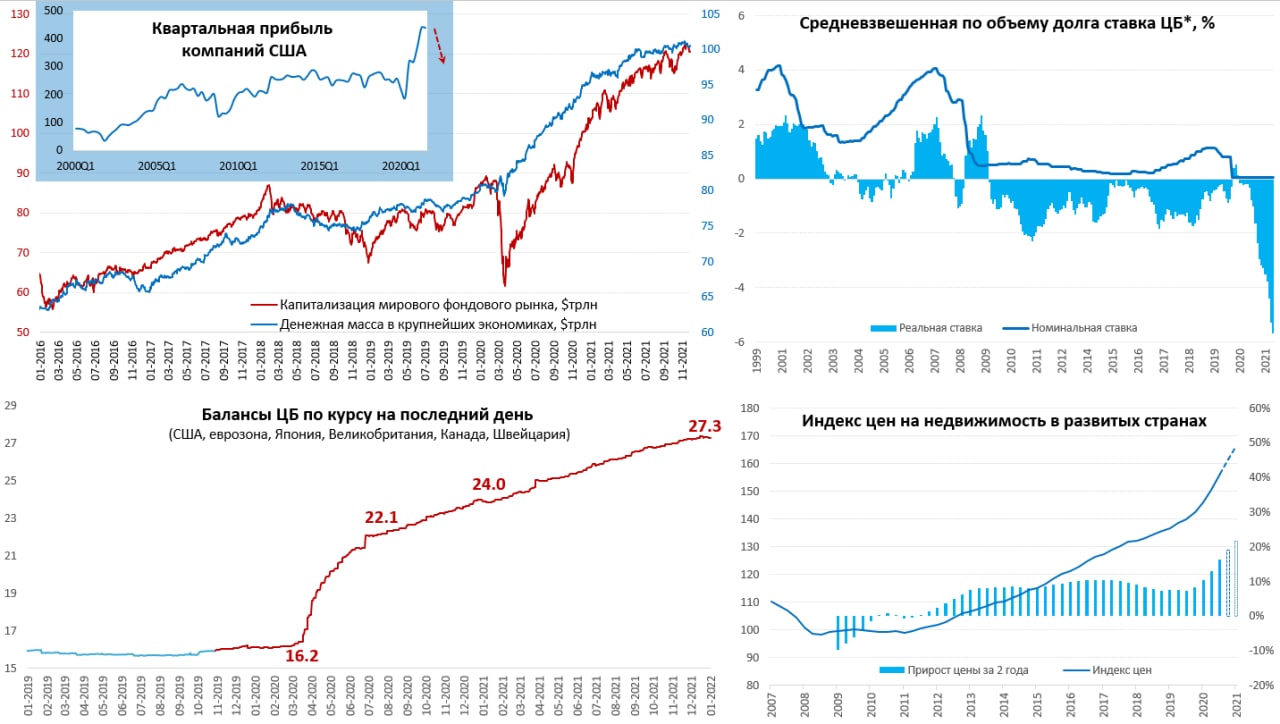

✔️В 2020 году денежная масса в крупнейших экономиках выросла с $80.8 трлн до $96 трлн, или на $15.2 трлн … В 2021 году было поскромнее и прирост составил еще $5.5 трлн до $101.5 трлн, за два года денег стало на 25% больше, т.е. почти $21 трлн.

✔️В конце 2019 года балансы крупнейших ЦБ развитых стран составляли $16.1 трлн, за 2020 год они выросли до $23.9 трлн (рост на $7.8 трлн), в 2021 году рост был скромнее – всего $3.4 трлн до $27.3 трлн. За два года активы центральных банков выросли на 46%, т.е. они влили в мировую экономику около более $11 трлн свежих долларов/евр/йен/фунтов... скупив практически весь новый госдолг.

✔️Долг нефинансового сектора в странах G20 за 2020-2021 годы вырастет более, чем на $30 трлн, по текущим данным за 1.5 года он вырос с ~$180 трлн до ~$210 трлн, почти половина прироста долга – это госдолг (~$14 трлн).

✔️Реальные фактические процентные ставки крупнейших ЦБ развитых стран в 2021 год составят -5.5%…-6% в среднем за год, они и до этого не были положительными, но текущие цифры запредельны.

✔️Капитализация мирового фондового рынка на этом фоне выросла c $87 трлн в 2019 году, до $103.2 трлн в 2020 году (+$16.2 трлн) и до $121.5 трлн d 2021 году (+$18.3 трлн), т.е. почти на 40% за два года. Рекордные объемы IPO, рекордные байбэки, рекордные прибыли…

✔️Мировой рынок недвижимости тоже не отставал, рост цен в крупнейших экономиках (без Китая) составлял 15-30%, хотя здесь были и «лузеры» в виде Китая, а также ряда стран Европы (Италия, Испания, Кипр).

✔️Мировой номинальный ВВП на момент входа в этот кризис составлял $87.4 трлн, в 2020 году он провалился до $85 трлн, а в 2021 вырос до ~$95 трлн – это полностью соответствует прогнозу МВФ от осени 2019 года… в номинале, конечно…

✔️Инфляция в 2020 году в мире присела до 2.7% (при средней ожидаемой инфляции в мире ~3.5%), но в 2021 есть все шансы увидеть около 5.5%-6%. В США инфляция составит около 7%, в Европе – около 6%. Если откинуть ряд аномалий вроде энергии – то в США устойчивые уровни инфляции 4%+, в Европе ~2.5-3%.

В 2022 году стимулы будут сокращаться, ставки повышаться, дефициты бюджетов сжиматься, но монетарная политика все-равно останется мягкой (номинальные долларовые ставки 1-2% на горизонте до 10 лет) … реальные ставки останутся глубоко отрицательными, а бюджеты дефицитными. И все же компании вряд ли смогут удержать текущий уровень прибыльности в условиях дефицита рабочей силы … и значительно меньших возможностей переноса издержек в конечные цены в 2022 году.

@truecon

2020-2021…

✔️В 2020 году денежная масса в крупнейших экономиках выросла с $80.8 трлн до $96 трлн, или на $15.2 трлн … В 2021 году было поскромнее и прирост составил еще $5.5 трлн до $101.5 трлн, за два года денег стало на 25% больше, т.е. почти $21 трлн.

✔️В конце 2019 года балансы крупнейших ЦБ развитых стран составляли $16.1 трлн, за 2020 год они выросли до $23.9 трлн (рост на $7.8 трлн), в 2021 году рост был скромнее – всего $3.4 трлн до $27.3 трлн. За два года активы центральных банков выросли на 46%, т.е. они влили в мировую экономику около более $11 трлн свежих долларов/евр/йен/фунтов... скупив практически весь новый госдолг.

✔️Долг нефинансового сектора в странах G20 за 2020-2021 годы вырастет более, чем на $30 трлн, по текущим данным за 1.5 года он вырос с ~$180 трлн до ~$210 трлн, почти половина прироста долга – это госдолг (~$14 трлн).

✔️Реальные фактические процентные ставки крупнейших ЦБ развитых стран в 2021 год составят -5.5%…-6% в среднем за год, они и до этого не были положительными, но текущие цифры запредельны.

✔️Капитализация мирового фондового рынка на этом фоне выросла c $87 трлн в 2019 году, до $103.2 трлн в 2020 году (+$16.2 трлн) и до $121.5 трлн d 2021 году (+$18.3 трлн), т.е. почти на 40% за два года. Рекордные объемы IPO, рекордные байбэки, рекордные прибыли…

✔️Мировой рынок недвижимости тоже не отставал, рост цен в крупнейших экономиках (без Китая) составлял 15-30%, хотя здесь были и «лузеры» в виде Китая, а также ряда стран Европы (Италия, Испания, Кипр).

✔️Мировой номинальный ВВП на момент входа в этот кризис составлял $87.4 трлн, в 2020 году он провалился до $85 трлн, а в 2021 вырос до ~$95 трлн – это полностью соответствует прогнозу МВФ от осени 2019 года… в номинале, конечно…

✔️Инфляция в 2020 году в мире присела до 2.7% (при средней ожидаемой инфляции в мире ~3.5%), но в 2021 есть все шансы увидеть около 5.5%-6%. В США инфляция составит около 7%, в Европе – около 6%. Если откинуть ряд аномалий вроде энергии – то в США устойчивые уровни инфляции 4%+, в Европе ~2.5-3%.

В 2022 году стимулы будут сокращаться, ставки повышаться, дефициты бюджетов сжиматься, но монетарная политика все-равно останется мягкой (номинальные долларовые ставки 1-2% на горизонте до 10 лет) … реальные ставки останутся глубоко отрицательными, а бюджеты дефицитными. И все же компании вряд ли смогут удержать текущий уровень прибыльности в условиях дефицита рабочей силы … и значительно меньших возможностей переноса издержек в конечные цены в 2022 году.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

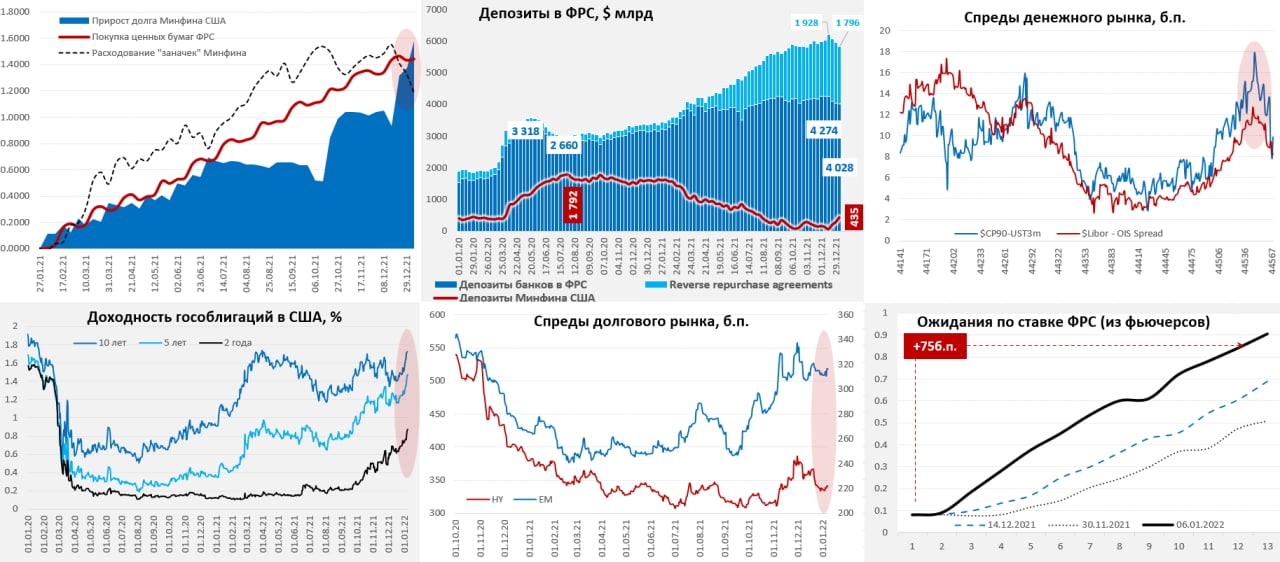

Американский Минфин «пылесосит» рынок

В последней декаде декабря 2021 года американский Минфин таки пришел на рынок, сначала вбросив в рынок векселей (T-Bills) на $167 млрд, что привело к росту доходности годовых бумаг с 0.26% до 0.37%, но в последний день года прошли расчеты и по более длинным бумагам, что увеличило долг еще на $150 млрд. В итоге американский Минфин забрал с рынка $317 млрд и аккуратно сложил на счет в ФРС, выведя эти деньги из системы. Еще немного ушло за счет налоговых поступлений в конце года. Год американский Минфин закрыл с «кэшем» на балансе на $406 млрд. Это, конечно, пока еще не $650 млрд, которых они хотят иметь на счетах, но уже существенно больше, чем у них было.

Перед закрытием года банкам нужны гособлигации на балансе и они через обратное РЕПО набрали на $1.9 трлн только у ФРС, но отчетность прошла и теперь рынок начинает собирать эффект от операций Минфина США… Пока еще есть и ФРС со своими покупками на рынке, хоть они и поскромнее (~$30 млрд в последние две недели года по UST), но они есть пока… до весны, их сворачивание и операции Минфина США, видимо будут толкать доходности дальше, хотя пока вряд ли выше 1.8-2% по UST10y ... пока...

@truecon

Американский Минфин «пылесосит» рынок

В последней декаде декабря 2021 года американский Минфин таки пришел на рынок, сначала вбросив в рынок векселей (T-Bills) на $167 млрд, что привело к росту доходности годовых бумаг с 0.26% до 0.37%, но в последний день года прошли расчеты и по более длинным бумагам, что увеличило долг еще на $150 млрд. В итоге американский Минфин забрал с рынка $317 млрд и аккуратно сложил на счет в ФРС, выведя эти деньги из системы. Еще немного ушло за счет налоговых поступлений в конце года. Год американский Минфин закрыл с «кэшем» на балансе на $406 млрд. Это, конечно, пока еще не $650 млрд, которых они хотят иметь на счетах, но уже существенно больше, чем у них было.

Перед закрытием года банкам нужны гособлигации на балансе и они через обратное РЕПО набрали на $1.9 трлн только у ФРС, но отчетность прошла и теперь рынок начинает собирать эффект от операций Минфина США… Пока еще есть и ФРС со своими покупками на рынке, хоть они и поскромнее (~$30 млрд в последние две недели года по UST), но они есть пока… до весны, их сворачивание и операции Минфина США, видимо будут толкать доходности дальше, хотя пока вряд ли выше 1.8-2% по UST10y ... пока...

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: дефицит на рынке труда сохраняется

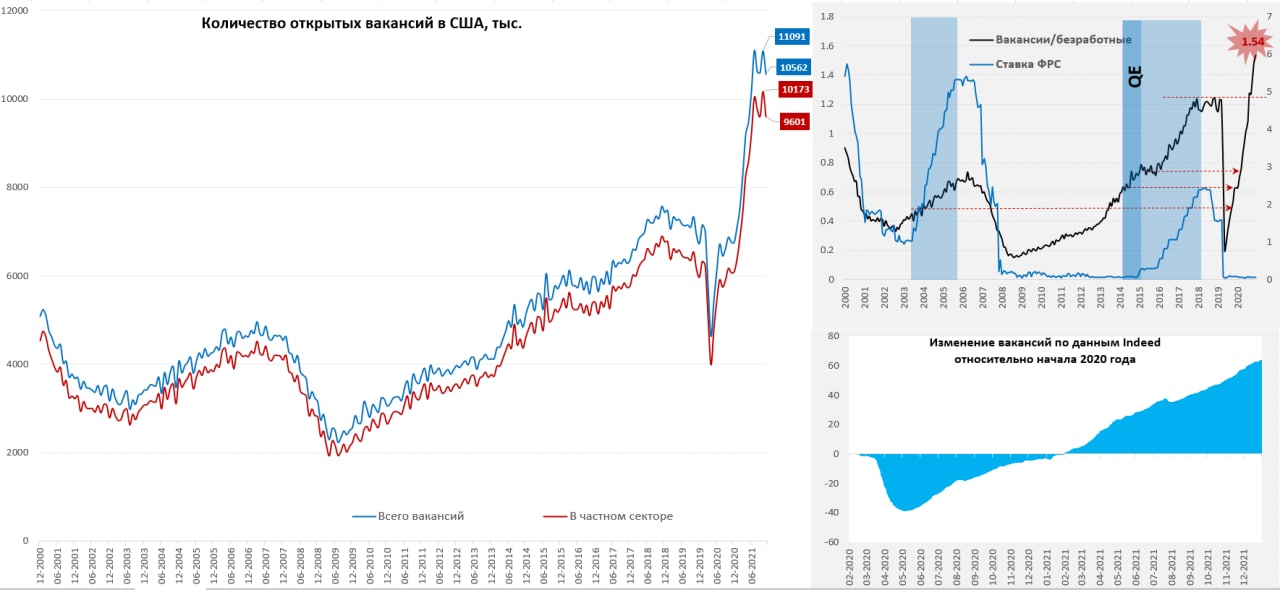

На днях вышли данные по количеству вакансий в экономике США за ноябрь, данные немного запаздывающие, но они вполне отражают текущее состояние американского рынка труда. Вакансии сократились с 11.1 млн до 10.6 млн, т.е. га 0.5 млн, примерно настолько же сократилось и количество официальных безработных – с 7.4 до 6.9 млн.

Сторонние информационные ресурсы по вакансиям (Indeed, Ln) пока не замечают какого-либо улучшения ситуации – здесь количество вакансий продолжает расти. Количество заявок на пособия по безработице в США тоже на минимумах – первичных заявок менее 200 тыс. в неделю (~400 тыс. – это нормальное состояние рынка труда), а всего на пособии около 2 млн американцев, что соответствует докризисным уровням.

Проблема в том, что вакансий существенно больше, чем безработных и это соотношение ухудшается, на ноябрь в США вакансий было в 1.54 раза больше, чем безработных и это рекорд. Такая ситуация говорит нам о сохранении сильнейшего дефицита рабочих рук на рынке труда, а значит и активном продолжении роста зарплат в США и повышенной инфляции. В прошлом, при таком дефиците, ФРС бы уже давно задирала ставки вверх, сейчас же только сворачивает QE, т.е. сильно опаздывает с ужесточением.

США: дефицит на рынке труда сохраняется

На днях вышли данные по количеству вакансий в экономике США за ноябрь, данные немного запаздывающие, но они вполне отражают текущее состояние американского рынка труда. Вакансии сократились с 11.1 млн до 10.6 млн, т.е. га 0.5 млн, примерно настолько же сократилось и количество официальных безработных – с 7.4 до 6.9 млн.

Сторонние информационные ресурсы по вакансиям (Indeed, Ln) пока не замечают какого-либо улучшения ситуации – здесь количество вакансий продолжает расти. Количество заявок на пособия по безработице в США тоже на минимумах – первичных заявок менее 200 тыс. в неделю (~400 тыс. – это нормальное состояние рынка труда), а всего на пособии около 2 млн американцев, что соответствует докризисным уровням.

Проблема в том, что вакансий существенно больше, чем безработных и это соотношение ухудшается, на ноябрь в США вакансий было в 1.54 раза больше, чем безработных и это рекорд. Такая ситуация говорит нам о сохранении сильнейшего дефицита рабочих рук на рынке труда, а значит и активном продолжении роста зарплат в США и повышенной инфляции. В прошлом, при таком дефиците, ФРС бы уже давно задирала ставки вверх, сейчас же только сворачивает QE, т.е. сильно опаздывает с ужесточением.

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

«Минутки» ФРС - готовимся к ужесточению

В последнее время «минутки» ФРС стали намного важнее, чем публикация итогов заседания и пресс-конференция главы ФРС, потому как протоколы заседаний показывают реальную позицию членов Федрезарва, в то время как пресс-конференции после заседаний сильно искажены личной позицией Дж. Пауэлла. Это, конечно, заставляет сильно дисконтировать то, что говорит непосредственно глава ФРС. Я не раз на это указывал, но то, «что» и «как» транслирует нынешний глава ФРС нужно делить на два, а смотреть лишь то, что они реально делают и фиксируют на «бумаге».

«Минутки» указывают на то, что участники заседания активно обсуждают вопрос нормализации монетарной политики, актуализируя как опыт самой ФРС, так и иностранных ЦБ и жестко акцентирован вопрос обсуждения темы сокращения баланса ФРС. Хотя изменение ставок остается в понимании участников заседания более понятным и оперативным инструментом нормализации политики. Это указывает на то, что сначала начнется повышение ставок, потом сокращение баланса, хотя сами члены ФРС пока не очень понимают как изменение баланса будет влиять на ситуацию.

Участники заседания отметили, что текущие экономические условия были существенно лучше, чем в предыдущем периоде нормализации (инфляция выше, рынок труда сильнее), а баланс ФРС существенно больше, сигнализируя, что ужесточение может быть значительно более агрессивным, чем после кризиса 2008 года. «Некоторые» участники пришли к выводу, что «значительное» сокращение баланса было бы уместным в текущей ситуации, «почти все» согласны с тем, что сокращение баланса нужно начать через какое-то время после начала цикла повышения ставок, но точных сроков и темпов пока нет, решение будет зависеть от «данных». Риски инфляции повышенные, есть риски замедления экономического роста (стагфляционная история).

По мнению многих участников, при сохранении текущих тенденций на рынке труда он быстро приблизится к «максимальной занятости», что является условием начала цикла повышения ставки, но несколько участников считают, что текущие условия уже соответствуют достижению «максимальной занятости».

Если в целом – то консенсус ФРС значительно жестче, чем транслировал Дж. Пауэлл (в очередной раз глава ФРС скорее вне консенсуса), ФРС готовится еще больше ускорить темпы сокращения покупок, продолжение покупок «уже не является необходимым». ФРС готовится полностью свернуть покупки, быстрее начать повышение ставок (март) и обсуждает более быстрое (чем в прошлом) сокращение баланса, но решения в значительной мере будут зависеть от выходящих данных.

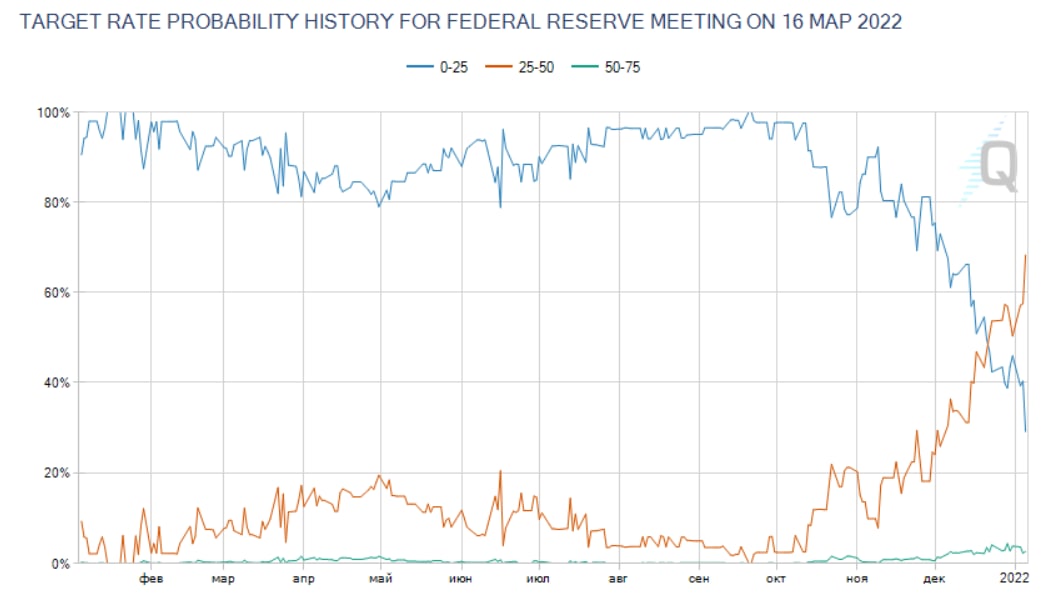

Рынки после очередного «холодного душа», конечно, приуныли, гособлигации припали, акции припали, доходность UST10 выросла до 1.75%, подойдя к пикам 2021 года, пятилетки уже вблизи 1.5%а рынок оценивает повышение ставки в марте уже более, чем в 70%.

@truecon

«Минутки» ФРС - готовимся к ужесточению

В последнее время «минутки» ФРС стали намного важнее, чем публикация итогов заседания и пресс-конференция главы ФРС, потому как протоколы заседаний показывают реальную позицию членов Федрезарва, в то время как пресс-конференции после заседаний сильно искажены личной позицией Дж. Пауэлла. Это, конечно, заставляет сильно дисконтировать то, что говорит непосредственно глава ФРС. Я не раз на это указывал, но то, «что» и «как» транслирует нынешний глава ФРС нужно делить на два, а смотреть лишь то, что они реально делают и фиксируют на «бумаге».

«Минутки» указывают на то, что участники заседания активно обсуждают вопрос нормализации монетарной политики, актуализируя как опыт самой ФРС, так и иностранных ЦБ и жестко акцентирован вопрос обсуждения темы сокращения баланса ФРС. Хотя изменение ставок остается в понимании участников заседания более понятным и оперативным инструментом нормализации политики. Это указывает на то, что сначала начнется повышение ставок, потом сокращение баланса, хотя сами члены ФРС пока не очень понимают как изменение баланса будет влиять на ситуацию.

Участники заседания отметили, что текущие экономические условия были существенно лучше, чем в предыдущем периоде нормализации (инфляция выше, рынок труда сильнее), а баланс ФРС существенно больше, сигнализируя, что ужесточение может быть значительно более агрессивным, чем после кризиса 2008 года. «Некоторые» участники пришли к выводу, что «значительное» сокращение баланса было бы уместным в текущей ситуации, «почти все» согласны с тем, что сокращение баланса нужно начать через какое-то время после начала цикла повышения ставок, но точных сроков и темпов пока нет, решение будет зависеть от «данных». Риски инфляции повышенные, есть риски замедления экономического роста (стагфляционная история).

По мнению многих участников, при сохранении текущих тенденций на рынке труда он быстро приблизится к «максимальной занятости», что является условием начала цикла повышения ставки, но несколько участников считают, что текущие условия уже соответствуют достижению «максимальной занятости».

Если в целом – то консенсус ФРС значительно жестче, чем транслировал Дж. Пауэлл (в очередной раз глава ФРС скорее вне консенсуса), ФРС готовится еще больше ускорить темпы сокращения покупок, продолжение покупок «уже не является необходимым». ФРС готовится полностью свернуть покупки, быстрее начать повышение ставок (март) и обсуждает более быстрое (чем в прошлом) сокращение баланса, но решения в значительной мере будут зависеть от выходящих данных.

Рынки после очередного «холодного душа», конечно, приуныли, гособлигации припали, акции припали, доходность UST10 выросла до 1.75%, подойдя к пикам 2021 года, пятилетки уже вблизи 1.5%а рынок оценивает повышение ставки в марте уже более, чем в 70%.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Европа - новые инфляционные рекорды

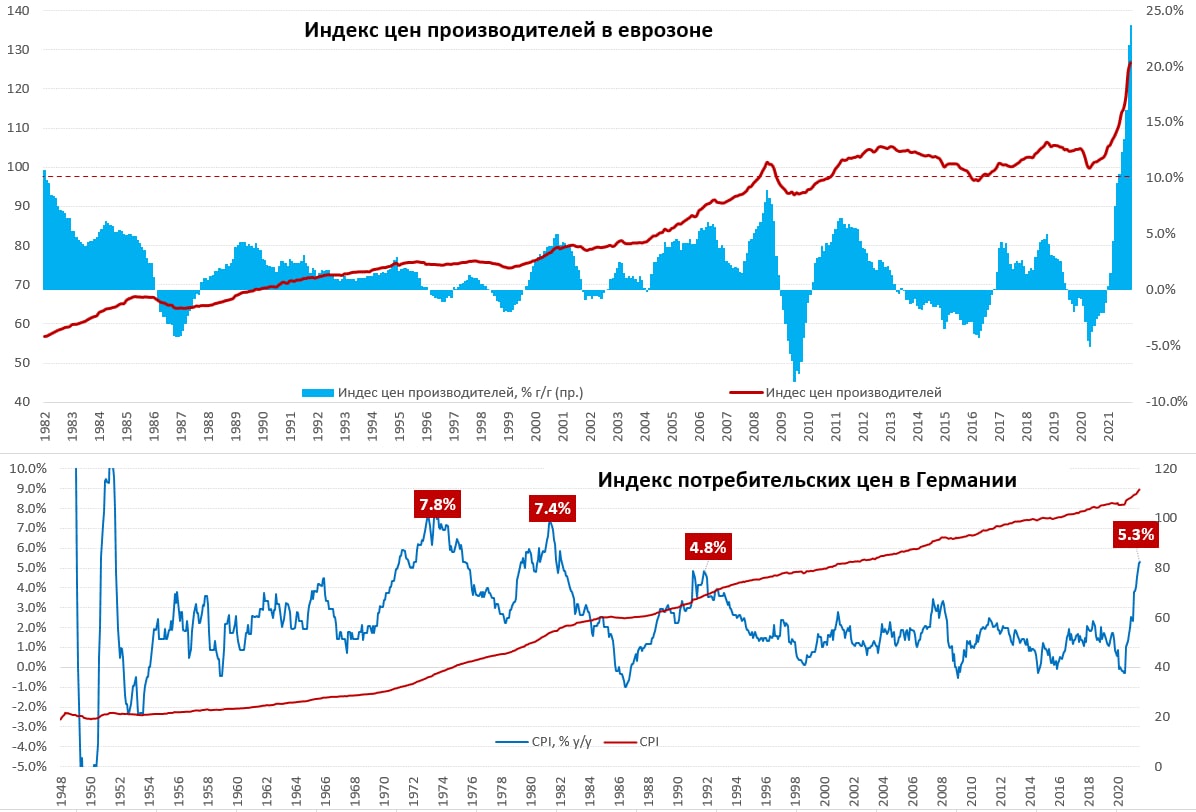

Европейская инфляция продолжала в конце года набирать обороты, цены производителей в еврозоне за ноябрь выросли еще на 1.8% м/м, хотя, конечно, это не 5.4% м/м которые были в октябре, но все же годовой прирост цен поставил новый рекорд 23.7% г/г – это почти в 2 раза больше максимумов 1982 года.

Понятно, что основной драйвер – это энергия, которая подорожала на 3.5% м/м и 66% г/г, но и без энергии цены растут вполне задорно – на 0.9% м/м и 9.8% г/г – рекорд за время существования еврозоны. Производственные цены на потребительские товары и средства производства растут на 3.9% г/г и 4.4% г/г соответственно, но рост здесь только начинает разгоняться. То, что европейский экспорт прилично подорожает в ближайший год сомнений нет.

В Германии уже вышли предварительные данные по инфляции за декабрь, рост цен составил 0.7% м/м (сезонно сглаженные) и 5.3% г/г. Товары в Германии дорожают на 7.8% г/г, услуги пока только на 3.1% г/г, но рост цен на услуги ускоряется. Пока в инфляции есть эффект от снижения НДС в 2020 году, в январе уже не будет этой базы и инфляция технически замедлится на некоторое время. По методологии евростата инфляция в Германии в декабре замедлилась с 6.0% г/г до 5.7% г/г. Высокая потребительская инфляция в Испании (6.7% г/г) и относительно низкая во Франции (2.8% г/г). В целом по еврозоне в ближайшие месяцы будет техническое замедление инфляции, по отдельным странам динамика может быть разнонаправленной, что дает ЕЦБ возможность сидеть и наблюдать.

P.S.: Пока еще не зашли полностью счета за отопление/электричество - все будет не очень хорошо, но во многих странах будут компенсировать домохозяйствам высокие расходы на энергию из бюджета.

@truecon

Европа - новые инфляционные рекорды

Европейская инфляция продолжала в конце года набирать обороты, цены производителей в еврозоне за ноябрь выросли еще на 1.8% м/м, хотя, конечно, это не 5.4% м/м которые были в октябре, но все же годовой прирост цен поставил новый рекорд 23.7% г/г – это почти в 2 раза больше максимумов 1982 года.

Понятно, что основной драйвер – это энергия, которая подорожала на 3.5% м/м и 66% г/г, но и без энергии цены растут вполне задорно – на 0.9% м/м и 9.8% г/г – рекорд за время существования еврозоны. Производственные цены на потребительские товары и средства производства растут на 3.9% г/г и 4.4% г/г соответственно, но рост здесь только начинает разгоняться. То, что европейский экспорт прилично подорожает в ближайший год сомнений нет.

В Германии уже вышли предварительные данные по инфляции за декабрь, рост цен составил 0.7% м/м (сезонно сглаженные) и 5.3% г/г. Товары в Германии дорожают на 7.8% г/г, услуги пока только на 3.1% г/г, но рост цен на услуги ускоряется. Пока в инфляции есть эффект от снижения НДС в 2020 году, в январе уже не будет этой базы и инфляция технически замедлится на некоторое время. По методологии евростата инфляция в Германии в декабре замедлилась с 6.0% г/г до 5.7% г/г. Высокая потребительская инфляция в Испании (6.7% г/г) и относительно низкая во Франции (2.8% г/г). В целом по еврозоне в ближайшие месяцы будет техническое замедление инфляции, по отдельным странам динамика может быть разнонаправленной, что дает ЕЦБ возможность сидеть и наблюдать.

P.S.: Пока еще не зашли полностью счета за отопление/электричество - все будет не очень хорошо, но во многих странах будут компенсировать домохозяйствам высокие расходы на энергию из бюджета.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС готова... а рынок? )

Главный ястреб ФРС и глава ФРБ Сень-Луиса Д.Буллард (который будет голосующим членом FOMC в этом году) продолжает агрессивно топить за ужесточение: ставка может быть повышена в марте, взять контроль над инфляцией – это вопрос репутации ФРС, баланс нужно начать сокращать. На самом деле Буллард выступает фактически за агрессивные действия сейчас с возможной приостановкой во втором полугодии 2022 года (очень политически выгодная позиция), когда инфляция присядет за счет эффект базы и прочих факторов (ресурсы и т.п.) … это пока видится наиболее реалистичным сценарием от ФРС: полугодовой рывок - пауза … а далее непростой 2023 год, если не удастся «сбить» основной инфляционный тренд. Но в ближайшие полгода можно ждать агрессивности от ФРС, Буллард показал уже, что он умеет продавливать свою позицию, тем более сейчас он может голосовать…а от Миссури в FOMC сразу два резервных банка c президентами- ястребами в 2022 году.

Пока же ФРС продолжает сокращать покупки, купив за последнюю неделю гособлигаций только на $9 млрд, хотя покупки за 4 недели вполне соответствуют планам и составили почти $62 млрд. Значительно более активное движение идет по счетам Минфина США, который за неделю убрал с рынка $150.8 млрд долларов, нарастив свой баланс на неделе до $434.8 млрд, что активно выталкивает доходности по гособлигациям США вверх, ожидания повышения 3 повышений ставок в 2022 году. Спреды долгового рынка пока остаются относительно ровными после некоторого роста в 4 квартале 25-30 б.п. То, что основные процессы происходят в сегменте госдолга – это прямое подтверждение того, что пока основным драйвером процессов выступают операции Минфина США. Но, если ФРС полностью свернет покупки и начнет сокращать баланс, прекратив рефинансирование – она может ежемесячно сокращать баланс на ~$100-150 млрд (из них 2/3 – госдолг и 1/3 ипотека), но, понятно, что она на такое не решится. В этом плане основным для рынка будет решение о том какими темпами ФРС готова будет это делать и в какие сроки. Учитывая, что вероятность повышения ставок в марте сильно выросла, тайминг пока вырисовывается примерно такой: в январе будет указано на ускоренное сворачивание QE (Минфин США как раз завершит свой "тейперинг"), в марте повышение ставки и краткосрочные планы сокращения портфеля …. а, проявив «решительность» в июле ФРС может дать по тормозам… безусловно это при текущих предпосылках по инфляции и инфляционным ожиданиям, а также рынку труда (как раз к весне дефицит рабочей силы здесь может выйти на пики, как и инфляция) и ковиду…

@truecon

ФРС готова... а рынок? )

Главный ястреб ФРС и глава ФРБ Сень-Луиса Д.Буллард (который будет голосующим членом FOMC в этом году) продолжает агрессивно топить за ужесточение: ставка может быть повышена в марте, взять контроль над инфляцией – это вопрос репутации ФРС, баланс нужно начать сокращать. На самом деле Буллард выступает фактически за агрессивные действия сейчас с возможной приостановкой во втором полугодии 2022 года (очень политически выгодная позиция), когда инфляция присядет за счет эффект базы и прочих факторов (ресурсы и т.п.) … это пока видится наиболее реалистичным сценарием от ФРС: полугодовой рывок - пауза … а далее непростой 2023 год, если не удастся «сбить» основной инфляционный тренд. Но в ближайшие полгода можно ждать агрессивности от ФРС, Буллард показал уже, что он умеет продавливать свою позицию, тем более сейчас он может голосовать…а от Миссури в FOMC сразу два резервных банка c президентами- ястребами в 2022 году.

Пока же ФРС продолжает сокращать покупки, купив за последнюю неделю гособлигаций только на $9 млрд, хотя покупки за 4 недели вполне соответствуют планам и составили почти $62 млрд. Значительно более активное движение идет по счетам Минфина США, который за неделю убрал с рынка $150.8 млрд долларов, нарастив свой баланс на неделе до $434.8 млрд, что активно выталкивает доходности по гособлигациям США вверх, ожидания повышения 3 повышений ставок в 2022 году. Спреды долгового рынка пока остаются относительно ровными после некоторого роста в 4 квартале 25-30 б.п. То, что основные процессы происходят в сегменте госдолга – это прямое подтверждение того, что пока основным драйвером процессов выступают операции Минфина США. Но, если ФРС полностью свернет покупки и начнет сокращать баланс, прекратив рефинансирование – она может ежемесячно сокращать баланс на ~$100-150 млрд (из них 2/3 – госдолг и 1/3 ипотека), но, понятно, что она на такое не решится. В этом плане основным для рынка будет решение о том какими темпами ФРС готова будет это делать и в какие сроки. Учитывая, что вероятность повышения ставок в марте сильно выросла, тайминг пока вырисовывается примерно такой: в январе будет указано на ускоренное сворачивание QE (Минфин США как раз завершит свой "тейперинг"), в марте повышение ставки и краткосрочные планы сокращения портфеля …. а, проявив «решительность» в июле ФРС может дать по тормозам… безусловно это при текущих предпосылках по инфляции и инфляционным ожиданиям, а также рынку труда (как раз к весне дефицит рабочей силы здесь может выйти на пики, как и инфляция) и ковиду…

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Еврозона закрыла 2021 год с инфляцией 5%

Потребительские цены в еврозоне выросли за декабрь на 0.4% м/м прирост за год составил ровно 5% г/г – это примерно такой же рост как в сумме за предыдущие 5 лет. В декабре ускорился рост цен на продукты (3.2% г/г) и замедлился на энергию (26% г/г), без учета энергии и продуктов питания цены растут на 2.7% г/г, повторив максимумы 2000-х. Наиболее бойко цены за 2021 год выросли в странах Прибалтики… Эстония +12% г/г, Литва +10.7% г/г, Латвия +7.7% г/г… за ними идут Испания с +6.7% г/г и Бельгия с Нидерландами 6.5% г/г и 6.4% г/г соответственно.

@truecon

Еврозона закрыла 2021 год с инфляцией 5%

Потребительские цены в еврозоне выросли за декабрь на 0.4% м/м прирост за год составил ровно 5% г/г – это примерно такой же рост как в сумме за предыдущие 5 лет. В декабре ускорился рост цен на продукты (3.2% г/г) и замедлился на энергию (26% г/г), без учета энергии и продуктов питания цены растут на 2.7% г/г, повторив максимумы 2000-х. Наиболее бойко цены за 2021 год выросли в странах Прибалтики… Эстония +12% г/г, Литва +10.7% г/г, Латвия +7.7% г/г… за ними идут Испания с +6.7% г/г и Бельгия с Нидерландами 6.5% г/г и 6.4% г/г соответственно.

@truecon

#экономика #США #безработица #инфляция

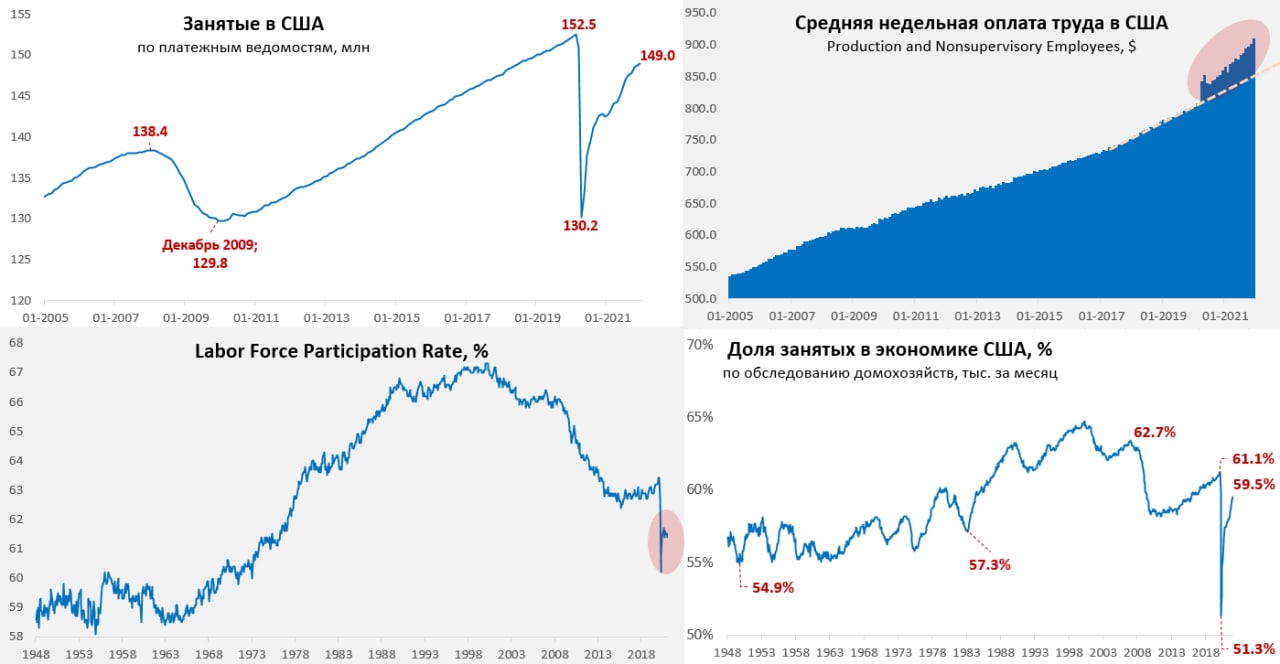

Рынок труда США: кривые данные и активный рост зарплат

Отчеты по рынку труда в последние пару месяцев выглядят крайне неоднозначно, по данным платежных ведомостей, количество занятых в США выросло всего на 199 тыс. (в частном секторе на 211 тыс.), в ноябре было 249 тыс., данные за ноябрь пересмотрели вверх. Ну казалось бы 200 тыс. - растем слабо. Но суть в том, что эти данные слабо бьются с остальными показателями рынка труда США. Количество занятых по данным опросов домохозяйств выросло в декабре на 651 тыс., в ноябре рост был вообще на 1.09 млн. Данные ADP по занятым в частном секторе выдали рост на 807 тыс., они тоже не очень качественные и часто пересматриваются, но расхождение их с данными BLS слишком большое. Самое главное, что до сезонных корректировок рост занятых в декабре составил 72 тыс. за месяц и это первый месяц за 20 лет когда зафиксирован рост, обычно в декабре сезонное сокращение занятости. Очевидно, что американские статистики имеют большие проблемы с сезонным сглаживанием и данные очень «кривые» сейчас, причем они недооценивают прирост на 200-300 тыс. в месяц. В целом за 2021 год было создано 6.57 млн рабочих мест, т.е. появлялось ~550 тыс. рабочих мест в месяц, что очень неплохо.

Данные по безработице вышли крайне позитивно, количество безработных сократилось еще на 483 тыс. в декабре, а уровень безработицы снизился до 3.9%, если такими темпами пойдет – то минимумы 1968 года в районе 3.4% будут «переписаны» через несколько месяцев. Доля занятых в США выросла с 59.3% до 59.5%, а вот участие в рабочей силе американцев в этот раз не выросло и составило 61.9%, вполне вероятно, что рынок близок к тому уровню, когда большая часть готовых работать уже вернулась, а оставшиеся будут очень медленно возвращаться к работе, усиливая дефициты.

Рост недельной оплаты труда ускорился в декабре до 0.6% м/м и составил 4.7% г/г (относительно высокой базы прошлого года это много). Но, если смотреть неуправленческий персонал – то все веселее и агрессивнее +1% м/м и 5.8% г/г, при этом, за два года зарплаты здесь выросли на 14%. Темпы роста номинальных зарплат не только выше трендовых, но они еще ускорились, что создает хороший импульс для усиления инфляции. Правда даже текущий рост зарплат с не догоняет инфляцию, которая по итогам года составил около 7% г/г.

В итоге данные по Nonfarm Payrolls неадекватно отражают ситуацию, создание рабочих мест идет темпом около 0.5 млн в месяц, американцы в декабре не захотели возвращаться на рынок труда, участие в рабочей силе практически не выросло, рост зарплат остается агрессивным, а учитывая рекордные прибыли компаний и их способность переносить издержки в цены здесь есть еще куда расти. Дефицит на рынке труда США еще больше усилится в ближайшие месяцы, что заставит компании продолжить агрессивно повышать з/п и цены.

P.S.: Для ФРС это очередной сигнал того, что она сильно и жестко опаздывает

@truecon

Рынок труда США: кривые данные и активный рост зарплат

Отчеты по рынку труда в последние пару месяцев выглядят крайне неоднозначно, по данным платежных ведомостей, количество занятых в США выросло всего на 199 тыс. (в частном секторе на 211 тыс.), в ноябре было 249 тыс., данные за ноябрь пересмотрели вверх. Ну казалось бы 200 тыс. - растем слабо. Но суть в том, что эти данные слабо бьются с остальными показателями рынка труда США. Количество занятых по данным опросов домохозяйств выросло в декабре на 651 тыс., в ноябре рост был вообще на 1.09 млн. Данные ADP по занятым в частном секторе выдали рост на 807 тыс., они тоже не очень качественные и часто пересматриваются, но расхождение их с данными BLS слишком большое. Самое главное, что до сезонных корректировок рост занятых в декабре составил 72 тыс. за месяц и это первый месяц за 20 лет когда зафиксирован рост, обычно в декабре сезонное сокращение занятости. Очевидно, что американские статистики имеют большие проблемы с сезонным сглаживанием и данные очень «кривые» сейчас, причем они недооценивают прирост на 200-300 тыс. в месяц. В целом за 2021 год было создано 6.57 млн рабочих мест, т.е. появлялось ~550 тыс. рабочих мест в месяц, что очень неплохо.

Данные по безработице вышли крайне позитивно, количество безработных сократилось еще на 483 тыс. в декабре, а уровень безработицы снизился до 3.9%, если такими темпами пойдет – то минимумы 1968 года в районе 3.4% будут «переписаны» через несколько месяцев. Доля занятых в США выросла с 59.3% до 59.5%, а вот участие в рабочей силе американцев в этот раз не выросло и составило 61.9%, вполне вероятно, что рынок близок к тому уровню, когда большая часть готовых работать уже вернулась, а оставшиеся будут очень медленно возвращаться к работе, усиливая дефициты.

Рост недельной оплаты труда ускорился в декабре до 0.6% м/м и составил 4.7% г/г (относительно высокой базы прошлого года это много). Но, если смотреть неуправленческий персонал – то все веселее и агрессивнее +1% м/м и 5.8% г/г, при этом, за два года зарплаты здесь выросли на 14%. Темпы роста номинальных зарплат не только выше трендовых, но они еще ускорились, что создает хороший импульс для усиления инфляции. Правда даже текущий рост зарплат с не догоняет инфляцию, которая по итогам года составил около 7% г/г.

В итоге данные по Nonfarm Payrolls неадекватно отражают ситуацию, создание рабочих мест идет темпом около 0.5 млн в месяц, американцы в декабре не захотели возвращаться на рынок труда, участие в рабочей силе практически не выросло, рост зарплат остается агрессивным, а учитывая рекордные прибыли компаний и их способность переносить издержки в цены здесь есть еще куда расти. Дефицит на рынке труда США еще больше усилится в ближайшие месяцы, что заставит компании продолжить агрессивно повышать з/п и цены.

P.S.: Для ФРС это очередной сигнал того, что она сильно и жестко опаздывает

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

США: «бывшие» немного троллят ФРС перед утверждением Дж.Пауэлла в Конгрессе

Ряд представителей ФРС уже высказываются в пользу повышения ставок в марте и достаточно быстрого перехода к сокращению баланса, доходность десятилетних гособлигаций США подошла к 1.8%, а рынок уже практически поверил в повышение ставок в марте. Но пока и рынок, и ФРС верят в то, что, как сказал бывший глава ФРБ Нью-Йорка, «инфляция не будет проблемой, даже если ФРС мало что сделает, чтобы ее обуздать», т.е. ФРС сможет победить инфляцию со ставками ниже «нейтрального» уровня.

Бывший министр финансов Лоуренс Саммерс (жестко критиковавший ФРС), заявил, что «рынки и ФРС все еще не осознают того, что может потребоваться» (для борьбы с инфляцией), указывая на то, что уровнем 2.5% по ставке в среднесрочной перспективе ФРС не отделается. Бывший глава ФРБ Нью-Йорка Билл Дадли развил заявления Саммерса, занявшись уже просто троллингом ФРС, назвав прогнозы по ставке и инфляции в среднесрочной перспективе: «неуместно голубиными», «замечательными» (в шутку) и «сюрреалистичными»… добавив, что «воплотить в жизнь эту фантазию об Алисе в стране чудес» можно только если инфляция все же «transitory», или нейтральная ставка сильно ниже текущих 2.5% (но пока никто из ФРС официально такой позиции не придерживается). Дадли считает, что ФРС придется «покинуть заколдованный лес», а текущая «агрессивность ФРС» по отношению инфляции – это только начало. По его мнению, чтобы бороться с инфляцией ФРС придется повысить ставку до 3-4% (он оценивает тренд по инфляции в 2.5-3%, реально тренд сейчас рисуется скорее 3-4%).

Все это они, сделали перед выступлением главы ФРС Дж.Пауэлла в Конгрессе (во вторник) в рамках его номинации на второй срок, видимо, чтобы конгрессменам было о чем задавать вопросы )

@truecon

США: «бывшие» немного троллят ФРС перед утверждением Дж.Пауэлла в Конгрессе

Ряд представителей ФРС уже высказываются в пользу повышения ставок в марте и достаточно быстрого перехода к сокращению баланса, доходность десятилетних гособлигаций США подошла к 1.8%, а рынок уже практически поверил в повышение ставок в марте. Но пока и рынок, и ФРС верят в то, что, как сказал бывший глава ФРБ Нью-Йорка, «инфляция не будет проблемой, даже если ФРС мало что сделает, чтобы ее обуздать», т.е. ФРС сможет победить инфляцию со ставками ниже «нейтрального» уровня.

Бывший министр финансов Лоуренс Саммерс (жестко критиковавший ФРС), заявил, что «рынки и ФРС все еще не осознают того, что может потребоваться» (для борьбы с инфляцией), указывая на то, что уровнем 2.5% по ставке в среднесрочной перспективе ФРС не отделается. Бывший глава ФРБ Нью-Йорка Билл Дадли развил заявления Саммерса, занявшись уже просто троллингом ФРС, назвав прогнозы по ставке и инфляции в среднесрочной перспективе: «неуместно голубиными», «замечательными» (в шутку) и «сюрреалистичными»… добавив, что «воплотить в жизнь эту фантазию об Алисе в стране чудес» можно только если инфляция все же «transitory», или нейтральная ставка сильно ниже текущих 2.5% (но пока никто из ФРС официально такой позиции не придерживается). Дадли считает, что ФРС придется «покинуть заколдованный лес», а текущая «агрессивность ФРС» по отношению инфляции – это только начало. По его мнению, чтобы бороться с инфляцией ФРС придется повысить ставку до 3-4% (он оценивает тренд по инфляции в 2.5-3%, реально тренд сейчас рисуется скорее 3-4%).

Все это они, сделали перед выступлением главы ФРС Дж.Пауэлла в Конгрессе (во вторник) в рамках его номинации на второй срок, видимо, чтобы конгрессменам было о чем задавать вопросы )

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

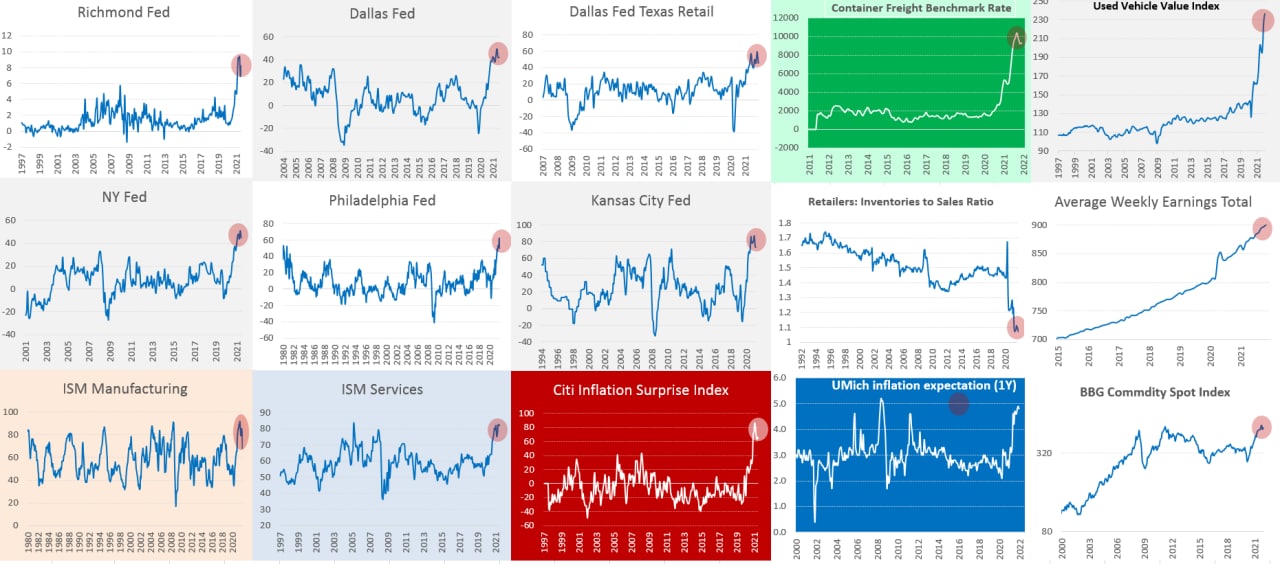

Ну и по текущей картинке инфляции

Региональные индексы деловой активности в США зафиксировали небольшое снижение индексов отпускных цен в декабре, хотя по-прежнему критически высокое количество компаний заявляет о повышении цен, но их стало чуть поменьше, чем было в ноябре. Опросы менеджеров по закупкам показали, что компании сектора услуг экстремально повышают цены, в производственном секторе улучшилась. Индекс инфляционных сюрпризов по-прежнему показывает, что эксперты недооценивают инфляцию.

Стоимость контейнерных перевозок немного снизилась в октябре-ноябре, но в декабре чуть снова подросла, но транспортировка остается крайне дорогой. Оптовые цены на подержанные авто в декабре снова выросли (+1.6% м/м), здесь рекорды за рекордами, а продажи новых автомобилей упали. Соотношение запасов и товаров на складах ритейлеров и продаж остается вблизи рекордных минимумов. Зато цены на бензин немного снизились (-2.6% м/м), правда, судя по текущей динамике цен на нефть, снижение это было временным. Общий индекс цен на ресурсы немного снизился в ноябре, но чуть подрос в декабре. Зарплаты растут активно (1% м/м и 1.7% за три месяца), а рекордное количество компаний малого бизнеса планирует повышать их далее.

Товарная инфляция все же немного притормаживает, судя по динамике, рост цен смещается из сектора товаров в услуги (где основные издержки – это труд и недвижимость), спрос тоже постепенно смещается в сектор услуг в последнее время. В среду рисуются данные по инфляции за декабрь в районе 7-7.1%, что в общем-то +/- в рынке, но это вряд ли можно сказать о более дальней перспективе...

@truecon

Ну и по текущей картинке инфляции

Региональные индексы деловой активности в США зафиксировали небольшое снижение индексов отпускных цен в декабре, хотя по-прежнему критически высокое количество компаний заявляет о повышении цен, но их стало чуть поменьше, чем было в ноябре. Опросы менеджеров по закупкам показали, что компании сектора услуг экстремально повышают цены, в производственном секторе улучшилась. Индекс инфляционных сюрпризов по-прежнему показывает, что эксперты недооценивают инфляцию.

Стоимость контейнерных перевозок немного снизилась в октябре-ноябре, но в декабре чуть снова подросла, но транспортировка остается крайне дорогой. Оптовые цены на подержанные авто в декабре снова выросли (+1.6% м/м), здесь рекорды за рекордами, а продажи новых автомобилей упали. Соотношение запасов и товаров на складах ритейлеров и продаж остается вблизи рекордных минимумов. Зато цены на бензин немного снизились (-2.6% м/м), правда, судя по текущей динамике цен на нефть, снижение это было временным. Общий индекс цен на ресурсы немного снизился в ноябре, но чуть подрос в декабре. Зарплаты растут активно (1% м/м и 1.7% за три месяца), а рекордное количество компаний малого бизнеса планирует повышать их далее.

Товарная инфляция все же немного притормаживает, судя по динамике, рост цен смещается из сектора товаров в услуги (где основные издержки – это труд и недвижимость), спрос тоже постепенно смещается в сектор услуг в последнее время. В среду рисуются данные по инфляции за декабрь в районе 7-7.1%, что в общем-то +/- в рынке, но это вряд ли можно сказать о более дальней перспективе...

@truecon

{kind=link}

#ЗВР #ЦБ #БанкРоссии #золото

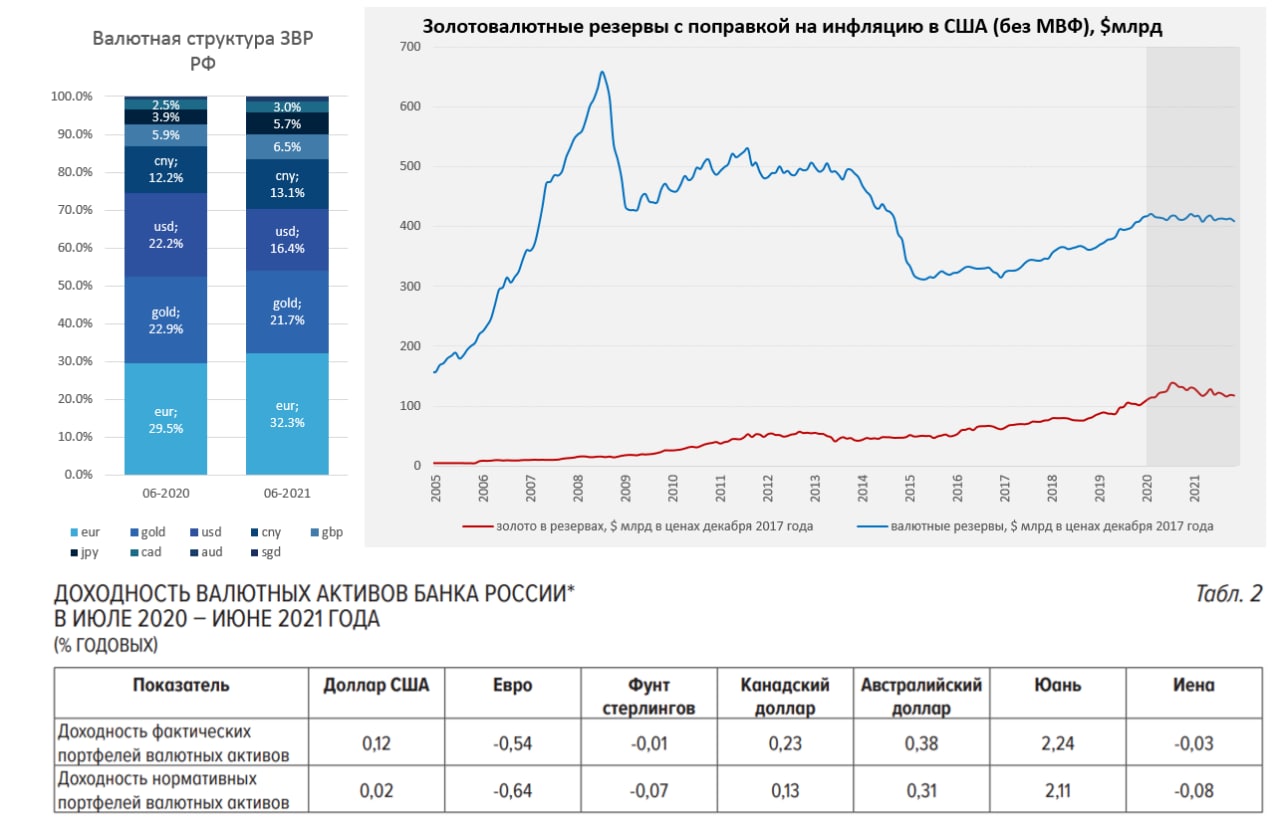

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Инфляционные ожидания притормозили ... Дж. Пауэлл - все как всегда

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за декабрь, ожидания на год остались на крайне высоком уровне, снизившись лишь символически с 6.0% до 5.99%. Трехлетние ожидания остались в районе 4%, что на удивление хорошо соответствует текущим трендам инфляции. Немного успокоились инфляционные пессимисты, т.е. та четверть опрошенных, которая ожидает более высокой инфляции. Как минимум пока можно говорить о том, что инфляционные ожидания перестали расти, но они остаются на высоких уровнях.

Глава ФРС Дж. Пауэлл сегодня в Конгрессе оговорился, что инфляционное давление может остаться сильным до середины следующего года … потом правда поправился что имел ввиду середину текущего года ).

Из сказанного:

✔️Нужно немного больше сосредоточиться на инфляции, чем на занятости;

✔️Высокая инфляция является серьезной угрозой для достижения максимальной занятости, требуется ценовая стабильность;

✔️Экономика больше не нуждается в чрезвычайной поддержке;

✔️В экономике есть несоответствие спроса и предложения, но сейчас рост з/п не является проблемой;

✔️ФРС готова достаточно быстро нормализовать политику, Пауэлл видит «долгий путь» к нормализации;

✔️ФРС завершит покупки в марте, скорее всего, начнет сокращение баланса позднее в 2022 году, сокращение будет быстрее;

✔️Обычно на выработку решения требуется 2-4 заседания первое было в декабре… баланс ФРС намного больше, чем должен быть;

✔️Спрос на гособлигации сильный, но ситуация бюджетом и долгом неустойчивая, нужно решать эту проблему;

И хотя глава Пауэлл не сказал для рынков ничего радостного, но тон и риторика его и формулировок все же мягче, чем высказывания последних спикеров от ФРС… «возможно» … «может быть»… «долгий путь» и да, опять после его выступления фондовый рынок вырос ).

@truecon

Инфляционные ожидания притормозили ... Дж. Пауэлл - все как всегда

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за декабрь, ожидания на год остались на крайне высоком уровне, снизившись лишь символически с 6.0% до 5.99%. Трехлетние ожидания остались в районе 4%, что на удивление хорошо соответствует текущим трендам инфляции. Немного успокоились инфляционные пессимисты, т.е. та четверть опрошенных, которая ожидает более высокой инфляции. Как минимум пока можно говорить о том, что инфляционные ожидания перестали расти, но они остаются на высоких уровнях.

Глава ФРС Дж. Пауэлл сегодня в Конгрессе оговорился, что инфляционное давление может остаться сильным до середины следующего года … потом правда поправился что имел ввиду середину текущего года ).

Из сказанного:

✔️Нужно немного больше сосредоточиться на инфляции, чем на занятости;

✔️Высокая инфляция является серьезной угрозой для достижения максимальной занятости, требуется ценовая стабильность;

✔️Экономика больше не нуждается в чрезвычайной поддержке;

✔️В экономике есть несоответствие спроса и предложения, но сейчас рост з/п не является проблемой;

✔️ФРС готова достаточно быстро нормализовать политику, Пауэлл видит «долгий путь» к нормализации;

✔️ФРС завершит покупки в марте, скорее всего, начнет сокращение баланса позднее в 2022 году, сокращение будет быстрее;

✔️Обычно на выработку решения требуется 2-4 заседания первое было в декабре… баланс ФРС намного больше, чем должен быть;

✔️Спрос на гособлигации сильный, но ситуация бюджетом и долгом неустойчивая, нужно решать эту проблему;

И хотя глава Пауэлл не сказал для рынков ничего радостного, но тон и риторика его и формулировок все же мягче, чем высказывания последних спикеров от ФРС… «возможно» … «может быть»… «долгий путь» и да, опять после его выступления фондовый рынок вырос ).

@truecon

{kind=link}

#инфляция #экономика #Кризис #Китай

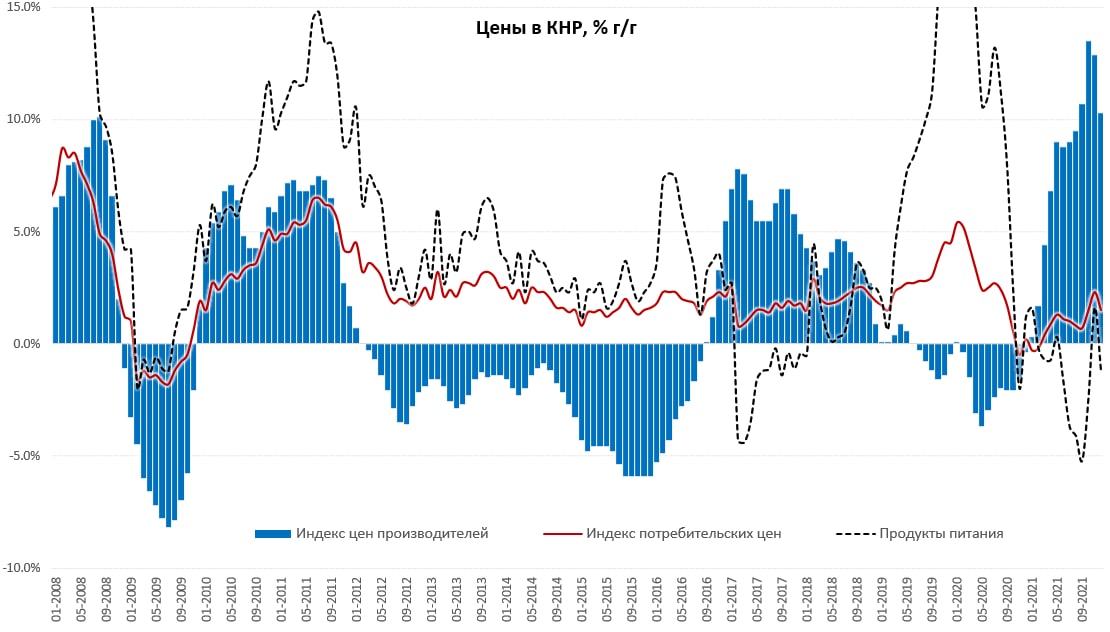

Инфляция до Китая не дошла

Цены производителей в Китае за декабрь снизились на 1.2% м/м, годовой рост замедлился до 10.9% г/г. В основном это обусловлено, конечно, снижением цен на уголь до уровней весны-лета 2021 года, а также стало следствием плохой ситуации в строительстве и падением цен на металлы. Торможение цен – это следствие некоторой нормализации ситуации на энергетическом рынке и крайне плохая конъюнктура в строительстве.

Потребительские цены тоже в декабре снижались (-0.3% м/м), годовая инфляция упала с 2.3% до 1.5%. Основными причинами низкой инфляции были цены на бензин, которые снизились в декабре на 5.2% м/м, годовой рост замедлился с 35.7% г/г до 22.5% г/г. А также продукты питания, которые снизились на 0.6% м/м и показали снижение за год на 1.2% г/г. Потребительский спрос в Китае выглядит достаточно слабым, что сдерживает рост цен: без учета энергии и продуктов питания инфляция составила 1.2% г/г, повторив уровни ноября.

С одной стороны, низкая инфляция в Китае – это позитивная история, с другой она может говорить о слабой ситуации с внутренним спросом, а также проблемах в секторе строительства, т.е. замедлении экономического роста. Но посмотрим как они позже отчитаются за 4 квартал …

@truecon

Инфляция до Китая не дошла

Цены производителей в Китае за декабрь снизились на 1.2% м/м, годовой рост замедлился до 10.9% г/г. В основном это обусловлено, конечно, снижением цен на уголь до уровней весны-лета 2021 года, а также стало следствием плохой ситуации в строительстве и падением цен на металлы. Торможение цен – это следствие некоторой нормализации ситуации на энергетическом рынке и крайне плохая конъюнктура в строительстве.

Потребительские цены тоже в декабре снижались (-0.3% м/м), годовая инфляция упала с 2.3% до 1.5%. Основными причинами низкой инфляции были цены на бензин, которые снизились в декабре на 5.2% м/м, годовой рост замедлился с 35.7% г/г до 22.5% г/г. А также продукты питания, которые снизились на 0.6% м/м и показали снижение за год на 1.2% г/г. Потребительский спрос в Китае выглядит достаточно слабым, что сдерживает рост цен: без учета энергии и продуктов питания инфляция составила 1.2% г/г, повторив уровни ноября.

С одной стороны, низкая инфляция в Китае – это позитивная история, с другой она может говорить о слабой ситуации с внутренним спросом, а также проблемах в секторе строительства, т.е. замедлении экономического роста. Но посмотрим как они позже отчитаются за 4 квартал …

@truecon

{kind=link}

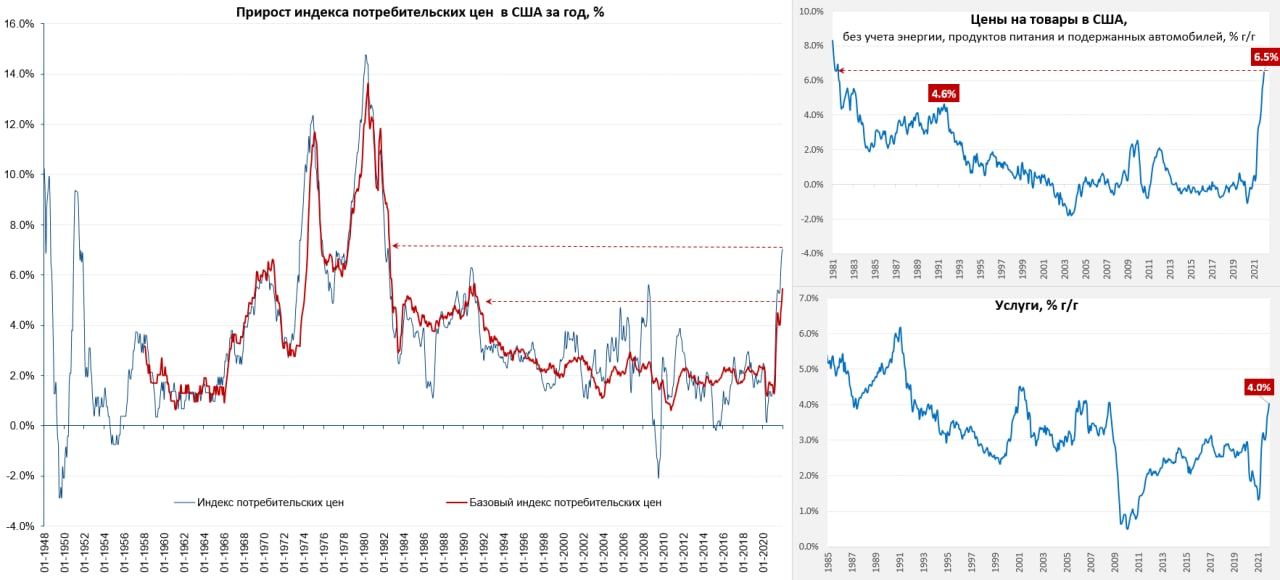

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Доп. по инфляции в США

Потребительская инфляция в США закрыла 2021 год круглой цифрой 7% г/г, за месяц цены выросли на 0.5% м/м, что в целом это соответствовало ожиданиям. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 5.5% г/г. При этом, продукты питания прибавили 0.5% м/м и 6.3% г/г (после роста цен в 2020 году на 3.9%). Бензин ожидаемо немного подешевел, потому цены на энергию снизились в декабре на 0.4% м/м, годовой рост замедлился до 29.3% г/г.

Рост цен на автомобили идет пока безостановочно: новые авто +1% м/м и 11.8% г/г, подержанные авто 3.5% м/м и 37.3% г/г. В целом транспортный сектор обеспечил 1/4 годовой инфляции и 1/3 месячной инфляции, но даже без него цены растут достаточно сильно в других секторах. Товары в целом подорожали на 1.2% м/м и 10.7% г/г. Услуги подорожали в декабре на 0.3% м/м и 4.0% г/г - приблизились к максимумам 2008 года, причем здесь потенциал роста цен еще значительный. Рост цен в секторе жилья (в основном аренда) продолжается уверенно 0.4% м/м и 4.1% г/г, но медицина и образование пока сильно отстают и они будут в перспективе догонять, как и аренда, которая еще далеко не реализовала фактического роста цен.

Товары без энергии, продуктов питания и подержанных автомобилей подорожали на 0.8% м/м и 6.5% г/г – новый рекорд с 1981 года. Если смотреть в целом на ситуацию, то пока особого улучшения динамики за пределами разовых факторов не видно.

@truecon

Доп. по инфляции в США

Потребительская инфляция в США закрыла 2021 год круглой цифрой 7% г/г, за месяц цены выросли на 0.5% м/м, что в целом это соответствовало ожиданиям. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 5.5% г/г. При этом, продукты питания прибавили 0.5% м/м и 6.3% г/г (после роста цен в 2020 году на 3.9%). Бензин ожидаемо немного подешевел, потому цены на энергию снизились в декабре на 0.4% м/м, годовой рост замедлился до 29.3% г/г.

Рост цен на автомобили идет пока безостановочно: новые авто +1% м/м и 11.8% г/г, подержанные авто 3.5% м/м и 37.3% г/г. В целом транспортный сектор обеспечил 1/4 годовой инфляции и 1/3 месячной инфляции, но даже без него цены растут достаточно сильно в других секторах. Товары в целом подорожали на 1.2% м/м и 10.7% г/г. Услуги подорожали в декабре на 0.3% м/м и 4.0% г/г - приблизились к максимумам 2008 года, причем здесь потенциал роста цен еще значительный. Рост цен в секторе жилья (в основном аренда) продолжается уверенно 0.4% м/м и 4.1% г/г, но медицина и образование пока сильно отстают и они будут в перспективе догонять, как и аренда, которая еще далеко не реализовала фактического роста цен.

Товары без энергии, продуктов питания и подержанных автомобилей подорожали на 0.8% м/м и 6.5% г/г – новый рекорд с 1981 года. Если смотреть в целом на ситуацию, то пока особого улучшения динамики за пределами разовых факторов не видно.

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

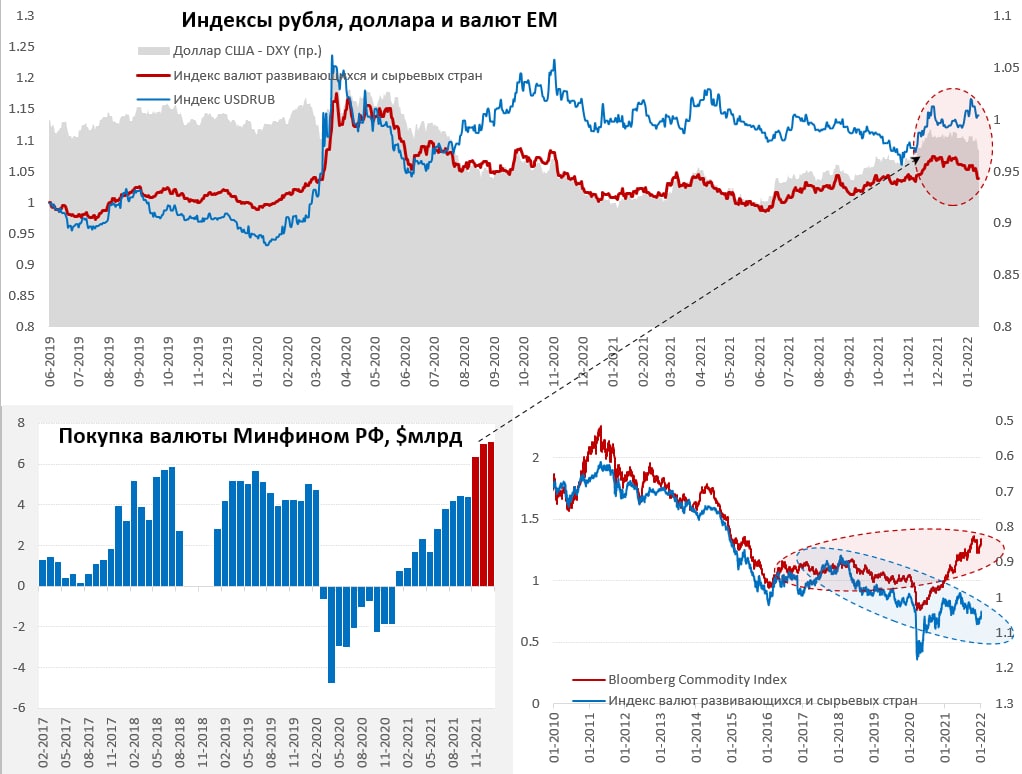

Рубль: просто так совпало … просто не везет

Когда в ноябре Минфин увеличил покупку валюты до $6.5-7 млрд в месяц курс доллара был 71 руб./долл., но были ожидания, что это может стоить пару-тройку рублей по курсу и они вполне оправдались, в январе покупки валюты еще больше возрастут:

«… совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +585,9 млрд руб. Операции будут проводиться в период с 14 января 2022 года по 4 февраля 2022 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 36,6 млрд руб.»

Месячный объем покупок сильно больше не станет, в январе он составит около $7.1 млрд, но т.к. рабочих дней в январе мало – то ежедневные покупки валюты будут рекордными и составят 36.6 млрд руб., или почти $0.5 млрд в день – для российского валютного рынка с его не самой выдающейся ликвидностью это многовато. Хотя, конечно, приток валюты от экспорта в первом квартале будет просто космическим, сальдо текущего счета скорее всего будет около $60-65 млрд на фоне которых $20-25 млрд покупки валюты Минфином не выглядят критическими.

Но, если добавить геополитическую премию, повышение ставок в США и склонность внутренних агентов (в такой ситуации) к сохранению высокого уровня валютных накоплений. Плюс рост инфляции: в начале года она достигла 8.6% и скорее всего подойдет к 9%. Причем есть риск ускориться по причине «атаки омикрона» - резкий рост количества заболевших приведет к тому, что существенная часть рабочей силы, временно и по формальным причинам (обязательный двухнедельный карантин) будет сидеть на карантинах, а это усугубление проблем с поставками. Все может отодвинуть завершение цикла повышения ставок ЦБ и никак не способствует спросу на ОФЗ от нерезидентов пока цикл не завершен, а геополитика остается напряженной. В такой ситуации традиционно крепкий рубль в 1 квартале может оказаться не таким уж и крепким…

@truecon

Рубль: просто так совпало … просто не везет

Когда в ноябре Минфин увеличил покупку валюты до $6.5-7 млрд в месяц курс доллара был 71 руб./долл., но были ожидания, что это может стоить пару-тройку рублей по курсу и они вполне оправдались, в январе покупки валюты еще больше возрастут:

«… совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +585,9 млрд руб. Операции будут проводиться в период с 14 января 2022 года по 4 февраля 2022 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 36,6 млрд руб.»

Месячный объем покупок сильно больше не станет, в январе он составит около $7.1 млрд, но т.к. рабочих дней в январе мало – то ежедневные покупки валюты будут рекордными и составят 36.6 млрд руб., или почти $0.5 млрд в день – для российского валютного рынка с его не самой выдающейся ликвидностью это многовато. Хотя, конечно, приток валюты от экспорта в первом квартале будет просто космическим, сальдо текущего счета скорее всего будет около $60-65 млрд на фоне которых $20-25 млрд покупки валюты Минфином не выглядят критическими.

Но, если добавить геополитическую премию, повышение ставок в США и склонность внутренних агентов (в такой ситуации) к сохранению высокого уровня валютных накоплений. Плюс рост инфляции: в начале года она достигла 8.6% и скорее всего подойдет к 9%. Причем есть риск ускориться по причине «атаки омикрона» - резкий рост количества заболевших приведет к тому, что существенная часть рабочей силы, временно и по формальным причинам (обязательный двухнедельный карантин) будет сидеть на карантинах, а это усугубление проблем с поставками. Все может отодвинуть завершение цикла повышения ставок ЦБ и никак не способствует спросу на ОФЗ от нерезидентов пока цикл не завершен, а геополитика остается напряженной. В такой ситуации традиционно крепкий рубль в 1 квартале может оказаться не таким уж и крепким…

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия: оптовые цены по-прежнему растут быстрее, чем в 70-х

Оптовые цен в Германии немного притормозили в декабре +0.2% м/м и +16.1% г/г (против 16.6% в ноябре), но это второй месяц подряд, когда рост годовой прирост цен остается выше исторического максимума 1970-х годов (15.8% г/г). Замедлению способствовало некоторое торможение роста цен на нефтепродукты и металлы, но практически все остальное компоненты, в т.ч. продукты питания, потребительские товары, средства производства только ускорили свой рост, что обещает неприятные последствия для потребительской инфляции.

@truecon

Германия: оптовые цены по-прежнему растут быстрее, чем в 70-х

Оптовые цен в Германии немного притормозили в декабре +0.2% м/м и +16.1% г/г (против 16.6% в ноябре), но это второй месяц подряд, когда рост годовой прирост цен остается выше исторического максимума 1970-х годов (15.8% г/г). Замедлению способствовало некоторое торможение роста цен на нефтепродукты и металлы, но практически все остальное компоненты, в т.ч. продукты питания, потребительские товары, средства производства только ускорили свой рост, что обещает неприятные последствия для потребительской инфляции.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Голу́бки улетели…

✔️ Глава ФРБ Сан-Франциско М.Дэйли: «предвижу повышение ставок, даже уже в марте, потому что действительно ясно, что цены были неприемлемо высокими»;

✔️ Зам. главы ФРС (номинирована) Л.Брейнард: «Инфляция слишком высока…» сдерживание инфляции является «важнейшей задачей»;

«Бежева книга» ФРС: дефицит рабочей силы и значительный рост зарплат… значительный рост цен реализации … рост кредитной активности… высокий спрос … проблемы с поставками…рост производства…

Conference Board провела опрос более 900 руководителей компаний по всему миру: «более половины ожидают, что ценовое давление сохранится по крайней мере до середины 2023 года» (опрос проводился в октябре-ноябре)… не зря Пауэлл оговорился )

PPI. Тем временем, некоторое торможение цен на энергию и продукты питания в США привело все же к небольшому замедлению роста цен производителей +0.2% м/м и 9.7% г/г – это чуть ниже ноябрьского значения 9.8% г/г. Цены в обрабатывающей промышленности тоже немного присели с максимумов 15% г/г. Но базовый индекс цен без учета продуктов питания и энергии продолжал активный рост 0.5% м/м и 8.3% г/г, что стало новым максимумом. Рост цен на услуги ускорился до 7.9% г/г, а в строительстве до 12.4% г/г. В целом данные по производственным ценам указывают на переход от инфляции «разовых факторов» в сторону более устойчивых факторов, инфляция будет ниже уровней 2021 года, но она будет становиться более устойчивой из-за роста зарплат, недвижимости и инфляции издержек.

@truecon

Голу́бки улетели…

✔️ Глава ФРБ Сан-Франциско М.Дэйли: «предвижу повышение ставок, даже уже в марте, потому что действительно ясно, что цены были неприемлемо высокими»;

✔️ Зам. главы ФРС (номинирована) Л.Брейнард: «Инфляция слишком высока…» сдерживание инфляции является «важнейшей задачей»;

«Бежева книга» ФРС: дефицит рабочей силы и значительный рост зарплат… значительный рост цен реализации … рост кредитной активности… высокий спрос … проблемы с поставками…рост производства…

Conference Board провела опрос более 900 руководителей компаний по всему миру: «более половины ожидают, что ценовое давление сохранится по крайней мере до середины 2023 года» (опрос проводился в октябре-ноябре)… не зря Пауэлл оговорился )

PPI. Тем временем, некоторое торможение цен на энергию и продукты питания в США привело все же к небольшому замедлению роста цен производителей +0.2% м/м и 9.7% г/г – это чуть ниже ноябрьского значения 9.8% г/г. Цены в обрабатывающей промышленности тоже немного присели с максимумов 15% г/г. Но базовый индекс цен без учета продуктов питания и энергии продолжал активный рост 0.5% м/м и 8.3% г/г, что стало новым максимумом. Рост цен на услуги ускорился до 7.9% г/г, а в строительстве до 12.4% г/г. В целом данные по производственным ценам указывают на переход от инфляции «разовых факторов» в сторону более устойчивых факторов, инфляция будет ниже уровней 2021 года, но она будет становиться более устойчивой из-за роста зарплат, недвижимости и инфляции издержек.

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность #ставки

«что будет, то будет, господи» сказал Греф…

…и понеслось … доллар +2% за день 76+, РТС -6%, JAP +30…40 б.п. до 9.0-9.2% годовых, но самое главное значительная часть роста отражена в главном индикаторе страха нерезидентов, т.е. пятилетних CDS, которые подскочили почти до 160. Очевидно, что основную роль здесь сыграл испуг нерезидентов в ответ на заявления представителей МИДа (это всегда хорошо видно по CDS, не как индикатор рисков дефолта, а как индикатор настроений нерезов). Но забеги нерезидентов – это в принципе привычная для нашего рынка история и это не напрягает, а вот фатальность заявлений главы Сбера несколько напрягла ...

P.S.: экспортерам опять подфартило под налоги )

@truecon

«что будет, то будет, господи» сказал Греф…

…и понеслось … доллар +2% за день 76+, РТС -6%, JAP +30…40 б.п. до 9.0-9.2% годовых, но самое главное значительная часть роста отражена в главном индикаторе страха нерезидентов, т.е. пятилетних CDS, которые подскочили почти до 160. Очевидно, что основную роль здесь сыграл испуг нерезидентов в ответ на заявления представителей МИДа (это всегда хорошо видно по CDS, не как индикатор рисков дефолта, а как индикатор настроений нерезов). Но забеги нерезидентов – это в принципе привычная для нашего рынка история и это не напрягает, а вот фатальность заявлений главы Сбера несколько напрягла ...

P.S.: экспортерам опять подфартило под налоги )

@truecon