#США #доходы #экономика #Кризис #расходы #бюджет

США: рост зарплат снова "съела" инфляция

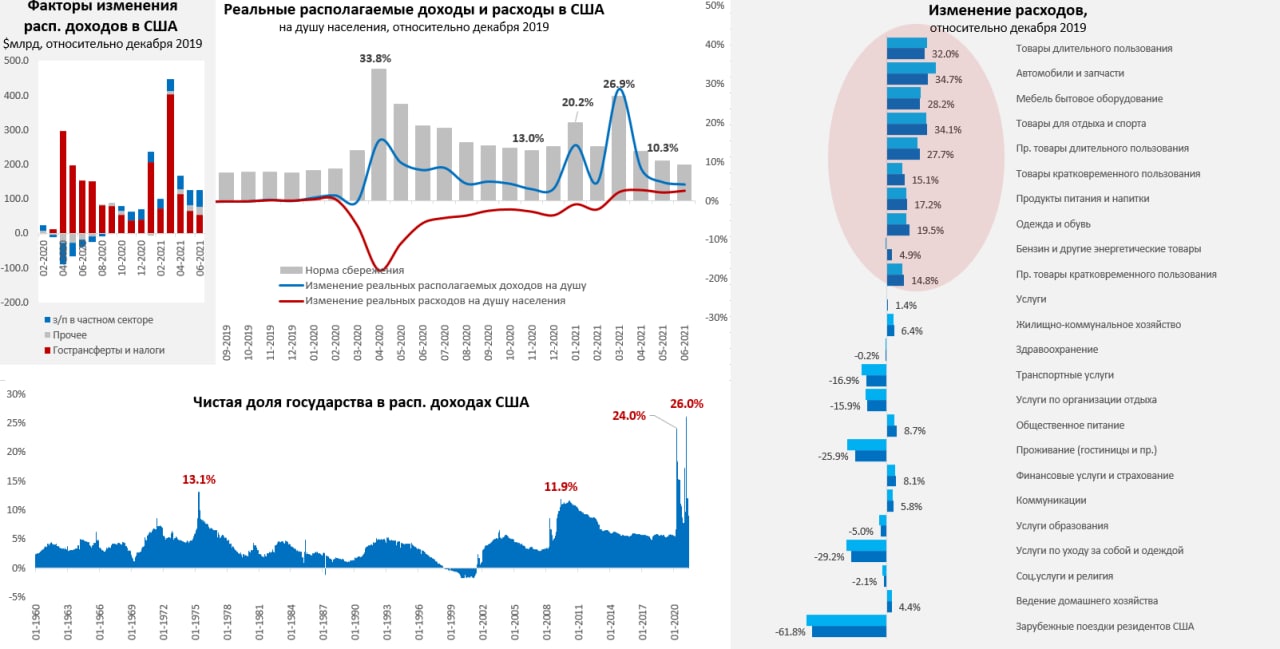

Июньский отчет по доходам и расходам американцев вышел достаточно забавно – доходы выросли на 0.1% м/м (ожидалось падение на 0.4%), расходы выросли на 1.0% м/м – очень хорошо. Но, проблема в том, что данные за прошлые два месяца по доходам пересмотрели вниз сразу на 2%. С располагаемыми доходами еще печальнее, они формально за июнь не изменились, но майские данные оказались на 2.5% ниже, чем было опубликовано месяц назад. Например, доходы от аренды жилья американцев оказались сразу на 13.5% ниже, чем было опубликовано месяц назад. Здесь важно понимать в масштабах что такое 2.5% пересмотра располагаемых доходов – это равноценно зарплате 9 млн американцев. И это важно для понимания качества статистики, которая сейчас выходит в принципе.

Несмотря на сильный пересмотр доходов вниз, пересмотр расходов американцев был намного скромнее (-0.3%), а это говорит о том, что склонность к потреблению была выше, чем было принято считать ранее. Но структурно были значимые изменения – очень сильно вниз пересмотрели расходы на жилье (-4.6%), в частности на аренду (-13.7%). Такое изменение сделало инфляцию «вчера» чуть повыше (4.0% г/г в мае против 3.9% г/г), а «сегодня» чуть пониже (4.0% г/г в мае против 4.1% г/г относительно старой базы). То же самое произошло и с базовой инфляцией она оказалась чуть выше «вчера ну и немного ниже «сегодня», составив 3.5% г/г – это максимум за 30 лет. При этом, BEA пока так и не заметили резкое ускорение роста стоимости арендной платы – у них все еще +0.2 м/м и +1.9% г/г.

Если отвлечься от пересмотров – то в общем-то ситуация такова, что реальные располагаемые доходы на душу населения в июне упали на 0.6% м/м, но выросли на 4.3% относительно декабря 2019 года. Реальные потребительские расходы на душу выросли в июне на 0.4% м/м и были на 2.5% выше уровня декабря 2019 года. Чистый трансферт от государства постепенно сокращается, но все еще повышенным относительно 2019 года. Прирост фонда зарплат в частном секторе 0.8% м/м всего и 0.3% м/м в пересчете на занятого (+12% к декабрю 2019 года).

Если резюмировать – зарплаты американцев продолжали расти в июне, но весь рост съела инфляция, реальные расходы выросли… но в следующий пересмотр может оказаться, что все было совсем не так ).

@truecon

США: рост зарплат снова "съела" инфляция

Июньский отчет по доходам и расходам американцев вышел достаточно забавно – доходы выросли на 0.1% м/м (ожидалось падение на 0.4%), расходы выросли на 1.0% м/м – очень хорошо. Но, проблема в том, что данные за прошлые два месяца по доходам пересмотрели вниз сразу на 2%. С располагаемыми доходами еще печальнее, они формально за июнь не изменились, но майские данные оказались на 2.5% ниже, чем было опубликовано месяц назад. Например, доходы от аренды жилья американцев оказались сразу на 13.5% ниже, чем было опубликовано месяц назад. Здесь важно понимать в масштабах что такое 2.5% пересмотра располагаемых доходов – это равноценно зарплате 9 млн американцев. И это важно для понимания качества статистики, которая сейчас выходит в принципе.

Несмотря на сильный пересмотр доходов вниз, пересмотр расходов американцев был намного скромнее (-0.3%), а это говорит о том, что склонность к потреблению была выше, чем было принято считать ранее. Но структурно были значимые изменения – очень сильно вниз пересмотрели расходы на жилье (-4.6%), в частности на аренду (-13.7%). Такое изменение сделало инфляцию «вчера» чуть повыше (4.0% г/г в мае против 3.9% г/г), а «сегодня» чуть пониже (4.0% г/г в мае против 4.1% г/г относительно старой базы). То же самое произошло и с базовой инфляцией она оказалась чуть выше «вчера ну и немного ниже «сегодня», составив 3.5% г/г – это максимум за 30 лет. При этом, BEA пока так и не заметили резкое ускорение роста стоимости арендной платы – у них все еще +0.2 м/м и +1.9% г/г.

Если отвлечься от пересмотров – то в общем-то ситуация такова, что реальные располагаемые доходы на душу населения в июне упали на 0.6% м/м, но выросли на 4.3% относительно декабря 2019 года. Реальные потребительские расходы на душу выросли в июне на 0.4% м/м и были на 2.5% выше уровня декабря 2019 года. Чистый трансферт от государства постепенно сокращается, но все еще повышенным относительно 2019 года. Прирост фонда зарплат в частном секторе 0.8% м/м всего и 0.3% м/м в пересчете на занятого (+12% к декабрю 2019 года).

Если резюмировать – зарплаты американцев продолжали расти в июне, но весь рост съела инфляция, реальные расходы выросли… но в следующий пересмотр может оказаться, что все было совсем не так ).

@truecon

{kind=link}

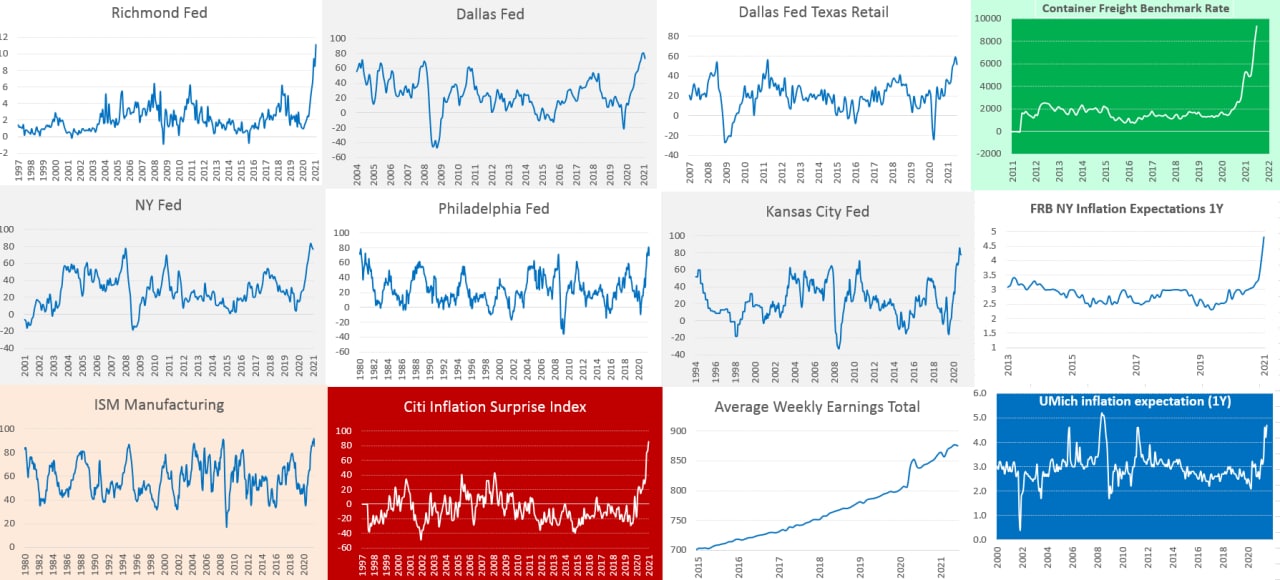

#инфляция #транспорт

6 "иксов"

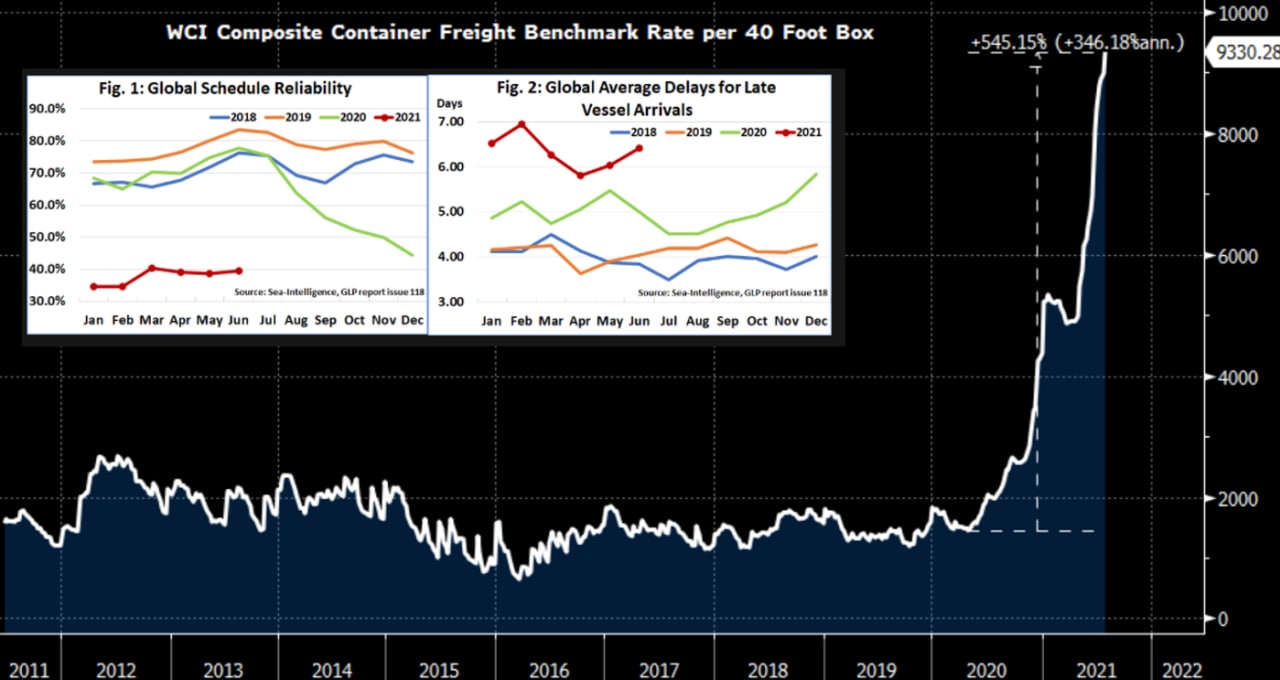

Уже даже интересно где оно остановится все-таки ... за 4 недели июля спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад выросли еще на 11%, до $9.33 тыс. до кризиса они несколько лет колебались в районе $1.5 тыс +/- $0.4 тыс., т.е. они сейчас более чем в 6 раз выше.

P.S.: июньские данные говорили росте задержек.

@truecon

6 "иксов"

Уже даже интересно где оно остановится все-таки ... за 4 недели июля спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад выросли еще на 11%, до $9.33 тыс. до кризиса они несколько лет колебались в районе $1.5 тыс +/- $0.4 тыс., т.е. они сейчас более чем в 6 раз выше.

P.S.: июньские данные говорили росте задержек.

@truecon

{kind=link}

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

«Inflation here to stay»…

Инфляция в России может быть долгосрочным явлением …считает глава Банка России Э.Набиуллина

В связи с этим Банк России, вероятно, будет проводить жесткую политику и нынешние 6.5% - это скорее всего не финал, т.к. ЦБ не считает, что сейчас его политика является ястребиной: «We don’t think our policy now is hawkish. Deposit rates are lower than inflation, never mind inflation expectations».

Глава ЦБ считает, что у людей пока недостаточно доверия, чтобы понять, что Банка России всегда будет принимать решения, чтобы вернуть инфляцию в нужное русло. Ну и некоторый сюрприз относительно того куда смотрит Банк России относительно будущей цели по инфляции: «The central bank will examine lowering that target further to 2 or 3 per cent in September, Nabiullina added, with a view to making a decision by the middle of 2022. Russia’s monetary policy is unlikely to become neutral until 2023, she added.»

«2 или 3%» в виде будущей цели по инфляции в результате пересмотра стратегии ДКП - это даже радикальнее, чем можно было ожидать. И, хотя ментально, это скорее правильно (соотношение инфляция 4%, а рост 1-2% само по себе приводит к тому, что инфляция «ощутима», а рост «неощутим» эконмическими агентами, т.е. акцент ожиданий всегда смещен в сторону инфляции), но в наших экономических условиях 2% как цель выглядят практически нереализуемым кейсом.

Ну и ЦБ дает подтверждает посыл относительно того, что возврата к «нейтральной» политике до 2023 года ждать особо не стоит (в принципе это следует и из прогнозов Банка России по ставкам на последнем заседании).

P.S.: Ниже 7% при таких сигналах просматривается с трудом, хотя, конечно, многое будет зависеть от инфляции и динамики кредитов/депозитов в ближайшие месяцы.

@truecon

«Inflation here to stay»…

Инфляция в России может быть долгосрочным явлением …считает глава Банка России Э.Набиуллина

В связи с этим Банк России, вероятно, будет проводить жесткую политику и нынешние 6.5% - это скорее всего не финал, т.к. ЦБ не считает, что сейчас его политика является ястребиной: «We don’t think our policy now is hawkish. Deposit rates are lower than inflation, never mind inflation expectations».

Глава ЦБ считает, что у людей пока недостаточно доверия, чтобы понять, что Банка России всегда будет принимать решения, чтобы вернуть инфляцию в нужное русло. Ну и некоторый сюрприз относительно того куда смотрит Банк России относительно будущей цели по инфляции: «The central bank will examine lowering that target further to 2 or 3 per cent in September, Nabiullina added, with a view to making a decision by the middle of 2022. Russia’s monetary policy is unlikely to become neutral until 2023, she added.»

«2 или 3%» в виде будущей цели по инфляции в результате пересмотра стратегии ДКП - это даже радикальнее, чем можно было ожидать. И, хотя ментально, это скорее правильно (соотношение инфляция 4%, а рост 1-2% само по себе приводит к тому, что инфляция «ощутима», а рост «неощутим» эконмическими агентами, т.е. акцент ожиданий всегда смещен в сторону инфляции), но в наших экономических условиях 2% как цель выглядят практически нереализуемым кейсом.

Ну и ЦБ дает подтверждает посыл относительно того, что возврата к «нейтральной» политике до 2023 года ждать особо не стоит (в принципе это следует и из прогнозов Банка России по ставкам на последнем заседании).

P.S.: Ниже 7% при таких сигналах просматривается с трудом, хотя, конечно, многое будет зависеть от инфляции и динамики кредитов/депозитов в ближайшие месяцы.

@truecon

Forwarded from Sergey Romanchuk

Поможем друг другу искать людей!

Друзья, кто в финансах. Я думаю, все мы знаем, как сложно искать сильных людей себе в команду. Но есть способ сделать нам всем жизнь легче.

Многие из вас уже знакомы с EMCR как площадкой где можно бесплатно постить и откликаться на вакансии из финсектора. Проблема с EMCR в том, что это ещё очень маленький проект. Сейчас в канале с вакансиями EMCR_jobs чуть больше 1 тысячи человек. Если вместо 1 тысячи там будет 10 тысяч ПРАВИЛЬНЫХ людей, ценность канала как площадки для размещения и поиска вакансий возрастёт в 10 раз, и для нас всех он станет гораздо полезнее.

Давайте сделаем это вместе! Давайте доведём число подписчиков в нашем канале до 10 тысяч! Если вы сами работаете в финансовом секторе или связаны с экономикой и консалтингом, поделитесь этим постом и ссылкой на канал и расскажите о нем своим коллегам!

Ну и лайкате в знак поддержки и сами подписывайтесь на канал EMCR_Jobs, разумеется. Посмотрим, чего мы можем достичь сообща.

Искренне,

Павел

https://t.me/EMCR_jobs

Друзья, кто в финансах. Я думаю, все мы знаем, как сложно искать сильных людей себе в команду. Но есть способ сделать нам всем жизнь легче.

Многие из вас уже знакомы с EMCR как площадкой где можно бесплатно постить и откликаться на вакансии из финсектора. Проблема с EMCR в том, что это ещё очень маленький проект. Сейчас в канале с вакансиями EMCR_jobs чуть больше 1 тысячи человек. Если вместо 1 тысячи там будет 10 тысяч ПРАВИЛЬНЫХ людей, ценность канала как площадки для размещения и поиска вакансий возрастёт в 10 раз, и для нас всех он станет гораздо полезнее.

Давайте сделаем это вместе! Давайте доведём число подписчиков в нашем канале до 10 тысяч! Если вы сами работаете в финансовом секторе или связаны с экономикой и консалтингом, поделитесь этим постом и ссылкой на канал и расскажите о нем своим коллегам!

Ну и лайкате в знак поддержки и сами подписывайтесь на канал EMCR_Jobs, разумеется. Посмотрим, чего мы можем достичь сообща.

Искренне,

Павел

https://t.me/EMCR_jobs

#экономика #США #кризис #инфляция

Тратят, но грустят

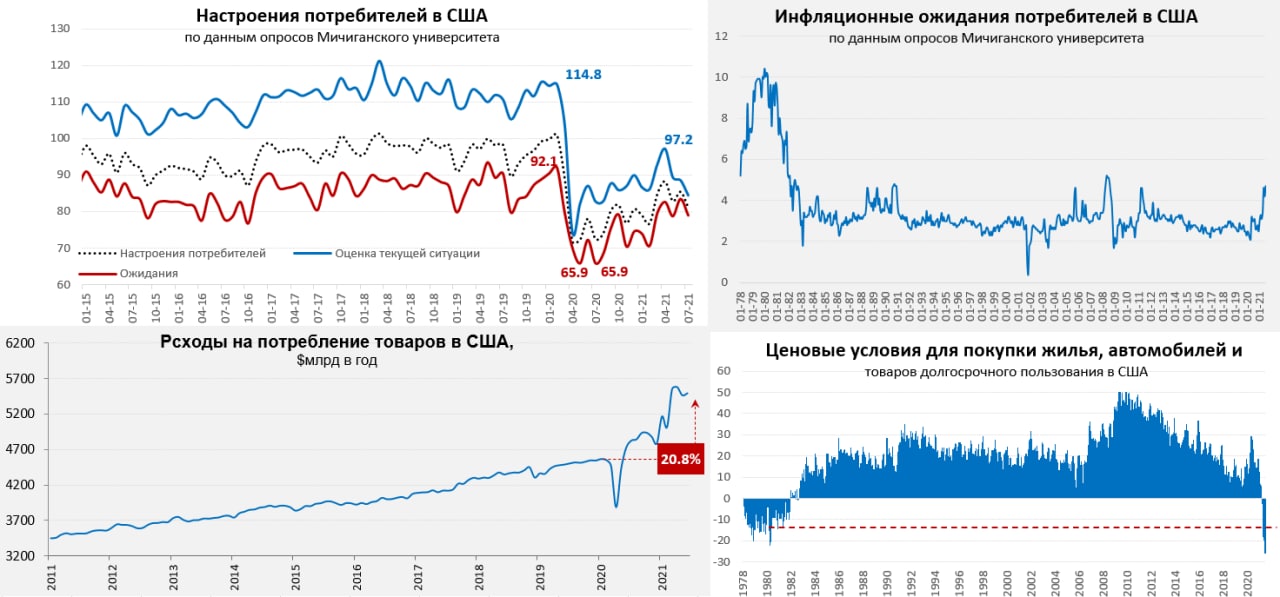

Мичиганский университет уточнил данные за июль: ухудшение настроений потребителя было чуть поменьше, рост инфляционных ожиданий – тоже. Но в общем-то, относительно предварительных данных, картина сильно не поменялась. Медиана инфляционных ожиданий на год – 4.7%, на три года ожидания пока остаются сдержанными – 2.8%. Существенно ухудшилась оценка текущей ситуации, при этом, американцы считают сейчас ценовые условия для покупки товаров длительного пользования, жилья и автомобилей худшими за все время расчета индексов с 1978 года. Непривычен для американцев рост цен на дома/автомобили на 15-20% за год… и они от этого сильно грустят. В июне потребительские расходы американцев на товары были на 20.8% выше уровней декабря 2019 года, а на товары долгосрочного пользования – на 32%.

В общем и целом: настроения не очень, инфляционные ожидания повышенные.

@truecon

Тратят, но грустят

Мичиганский университет уточнил данные за июль: ухудшение настроений потребителя было чуть поменьше, рост инфляционных ожиданий – тоже. Но в общем-то, относительно предварительных данных, картина сильно не поменялась. Медиана инфляционных ожиданий на год – 4.7%, на три года ожидания пока остаются сдержанными – 2.8%. Существенно ухудшилась оценка текущей ситуации, при этом, американцы считают сейчас ценовые условия для покупки товаров длительного пользования, жилья и автомобилей худшими за все время расчета индексов с 1978 года. Непривычен для американцев рост цен на дома/автомобили на 15-20% за год… и они от этого сильно грустят. В июне потребительские расходы американцев на товары были на 20.8% выше уровней декабря 2019 года, а на товары долгосрочного пользования – на 32%.

В общем и целом: настроения не очень, инфляционные ожидания повышенные.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Debt Limit

Ну что-же, Конгресс США так ожидаемо не принял каких-то решений по лимиту госдолга США, это означает, что с августа Минфин США не может наращивать больше общий долг, который фиксируется на уровне $28.5 трлн. Это также означает, что аукционы, по которым расчеты проходят 2 августа на $0.23 трлн включить в лимит госдолга не получится. Бюджету придется использовать ограниченный ($400-450 млрд) объем «чрезвычайных» мер для того, чтобы не пробить лимит уже сегодня (Минфин начал применять меры уже 30 июля). Это в некотором смысле fail ведомства Йеллен, т.к. заранее заложив эту историю в аукционы, можно было подойти к текущей ситуации с бОльшим лимитом просто переставив даты расчетов (хотя бюрократия и не позволяет так просто это сделать, но можно было). Вместо того, чтобы занять побольше в июле, Минфин США, наоборот погасил рыночного долга на ~40-50 млрд и потратил существенную часть своего «кэша», существенно сузив свои возможности. Хотя, возможно, Йеллен просто уверена, что политики в итоге договорятся и тем самым она сильно укорачивает возможности тянуть резину... хотя если вдруг случится какой-то "нежданчик" виноват будет именно Минфин.

На 29 июля у бюджета оставались на счетах в ФРС $501 млрд (на 1 августа скорее всего было уже немного меньше), которые он сможет расходовать в ближайшие месяцы. При этом, чистые заимствования на рынке должны быть ограничены объемом «чрезвычайных» мер. В целом у Минфина вполне хватит ресурсов, чтобы протянуть 3 месяца и даже более. В плане финансирования на третий квартал в объеме $0.85 трлн, из которых $0.8 трлн планировали финансировать через выпуск долга и $0.05 трлн – из накопленного кэша. Но июль вышел совсем иным – они потратили $0.35 «кэша», в т.ч. ~$0.05 трлн сократили долг.

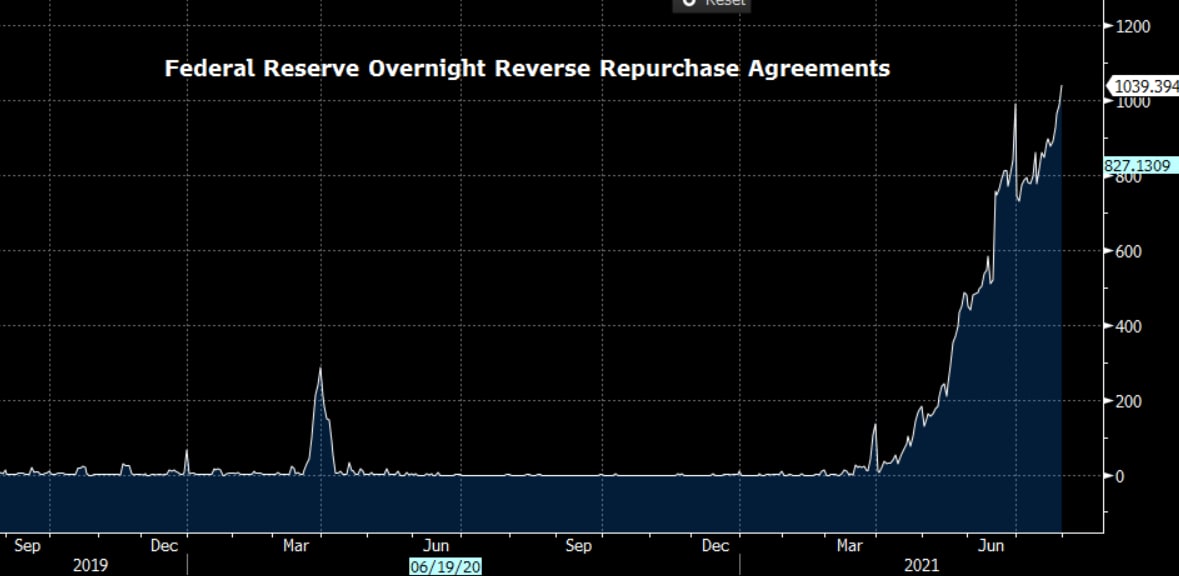

Что это все значит для рынков – я уже писал, скорее всего «кэша» станет еще больше, а рыночный долг будет расти не так активно. То, что объем обратных o/n РЕПО c ФРС превысил $1 трлн – это не предел, если планы потратить $0.85 трлн за квартал реализуются (пока, судя по динамике долга и кэша потрачено только около $0.3 трлн) – то еще как минимум $200-300 млрд «эмиссионных» прибавится.

@truecon

Debt Limit

Ну что-же, Конгресс США так ожидаемо не принял каких-то решений по лимиту госдолга США, это означает, что с августа Минфин США не может наращивать больше общий долг, который фиксируется на уровне $28.5 трлн. Это также означает, что аукционы, по которым расчеты проходят 2 августа на $0.23 трлн включить в лимит госдолга не получится. Бюджету придется использовать ограниченный ($400-450 млрд) объем «чрезвычайных» мер для того, чтобы не пробить лимит уже сегодня (Минфин начал применять меры уже 30 июля). Это в некотором смысле fail ведомства Йеллен, т.к. заранее заложив эту историю в аукционы, можно было подойти к текущей ситуации с бОльшим лимитом просто переставив даты расчетов (хотя бюрократия и не позволяет так просто это сделать, но можно было). Вместо того, чтобы занять побольше в июле, Минфин США, наоборот погасил рыночного долга на ~40-50 млрд и потратил существенную часть своего «кэша», существенно сузив свои возможности. Хотя, возможно, Йеллен просто уверена, что политики в итоге договорятся и тем самым она сильно укорачивает возможности тянуть резину... хотя если вдруг случится какой-то "нежданчик" виноват будет именно Минфин.

На 29 июля у бюджета оставались на счетах в ФРС $501 млрд (на 1 августа скорее всего было уже немного меньше), которые он сможет расходовать в ближайшие месяцы. При этом, чистые заимствования на рынке должны быть ограничены объемом «чрезвычайных» мер. В целом у Минфина вполне хватит ресурсов, чтобы протянуть 3 месяца и даже более. В плане финансирования на третий квартал в объеме $0.85 трлн, из которых $0.8 трлн планировали финансировать через выпуск долга и $0.05 трлн – из накопленного кэша. Но июль вышел совсем иным – они потратили $0.35 «кэша», в т.ч. ~$0.05 трлн сократили долг.

Что это все значит для рынков – я уже писал, скорее всего «кэша» станет еще больше, а рыночный долг будет расти не так активно. То, что объем обратных o/n РЕПО c ФРС превысил $1 трлн – это не предел, если планы потратить $0.85 трлн за квартал реализуются (пока, судя по динамике долга и кэша потрачено только около $0.3 трлн) – то еще как минимум $200-300 млрд «эмиссионных» прибавится.

@truecon

{kind=link}

#инфляция #США #PMI #экономика

Inflation Cascading

Эль-Эриан выдал, пожалуй, наиболее ёмкое описание текущего инфляционного процесса «Inflation Cascading». Фактически отдельные сектора «взрываются», толкая цены вверх то там, то здесь … и в каждый конкретный момент времени превалируют «разовые факторы», которые обеспечивают вроде бы разовый эффект здесь и сейчас, но завтра должны уйти. И в каждый конкретный момент времени, что ФРС, что экономисты исходят из «инфляция спровоцирована разовыми факторами» и внешне все верно, но на этих разовых факторах инфляция, ступенька за ступенькой, поднимается вверх. Причем для таких разовых факторов объективно многого не нужно, можно посмотреть за взлет цен в секторе подержанных автомобилей – достаточно паре миллионов домохозяйств (пара процентов) захотеть купить авто «здесь и сейчас», запасов нет, производство угнетено …. вуаля цены за 3 месяца на Used Cars улетели на 30%. Для понимания ситуации - «верхние 25%» опрашиваемых ФРБ Нью-Йорка домохозяйств ждут в ближайший год инфляцию 8.5% (их нормальные ожидания около 4-4.5%), «нижние 25%» - ждут 2.5% (2 месяца назад они ждали 2%, за эти два месяца инфляция составила 1.5%, но вера все еще есть).

Конечно, разовые факторы частично «утилизируются» в какой-то момент, но это еще не значит, что инфляция повторит историю 2011/12 годов. Если сегодня люди готовы платить на 30% больше за подержанное авто, а завтра на 15-20% больше за новый дом, то готовы ли они будут платить больше за какие-то другие товары или услуги?

За ширмой разовых факторов фундаментально спрятаны более системные истории (рост зарплат, рост цен на жилье и недвижимость, избыточные сбережения/кэш/стоимость активов, повышенные инфляционные ожидания, пустые склады и пр.) … какой триггер может их реализовать в системе с расшатанными инфляционными ожиданиями отсутствием запасов? Как быстро потребитель может переходить к «нерациональному» потребительскому поведению? Вопросы…

Политика «отставания» центральных банков и огромных фискальных стимулов, в общем-то формирует почву для развития инфляционистских настроений и процессов, в то время как «каскадный» формат инфляционного процесса может таить в себе вполне объективную угрозу «замыливания» восприятия инфляции… это разовый фактор… завтра его влияние прекратится … это снова разовый фактор … ну не реагировать же на него… снова разовый фактор … может ли это вести к критическому запаздыванию в итоге? Ну да ладно, от лирики к июльским реалиям …

В июле показатели закупочных цен по большинству индексов деловой активности в США присели совсем чуть-чуть (кроме Ричмонда, где новый рекорд) – это означает, что компании продолжают фиксировать экстремально высокие темпы роста закупочных цен. Одновременно, консенсус в июле допустил самую значительную за современную историю ошибку в оценке инфляционных показателей - Citi Inflation Surprise Index поставил рекорд, и ошибку в обратную сторону по ожиданиям роста экономики - Citi Economic Surprise Index ушел в минус.

Пока общая картинка примерно такая: инфляция – сильно выше ожиданий, рост ниже ожиданий, инфляционный импульс остается высоким, рост замедляется.

@truecon

Inflation Cascading

Эль-Эриан выдал, пожалуй, наиболее ёмкое описание текущего инфляционного процесса «Inflation Cascading». Фактически отдельные сектора «взрываются», толкая цены вверх то там, то здесь … и в каждый конкретный момент времени превалируют «разовые факторы», которые обеспечивают вроде бы разовый эффект здесь и сейчас, но завтра должны уйти. И в каждый конкретный момент времени, что ФРС, что экономисты исходят из «инфляция спровоцирована разовыми факторами» и внешне все верно, но на этих разовых факторах инфляция, ступенька за ступенькой, поднимается вверх. Причем для таких разовых факторов объективно многого не нужно, можно посмотреть за взлет цен в секторе подержанных автомобилей – достаточно паре миллионов домохозяйств (пара процентов) захотеть купить авто «здесь и сейчас», запасов нет, производство угнетено …. вуаля цены за 3 месяца на Used Cars улетели на 30%. Для понимания ситуации - «верхние 25%» опрашиваемых ФРБ Нью-Йорка домохозяйств ждут в ближайший год инфляцию 8.5% (их нормальные ожидания около 4-4.5%), «нижние 25%» - ждут 2.5% (2 месяца назад они ждали 2%, за эти два месяца инфляция составила 1.5%, но вера все еще есть).

Конечно, разовые факторы частично «утилизируются» в какой-то момент, но это еще не значит, что инфляция повторит историю 2011/12 годов. Если сегодня люди готовы платить на 30% больше за подержанное авто, а завтра на 15-20% больше за новый дом, то готовы ли они будут платить больше за какие-то другие товары или услуги?

За ширмой разовых факторов фундаментально спрятаны более системные истории (рост зарплат, рост цен на жилье и недвижимость, избыточные сбережения/кэш/стоимость активов, повышенные инфляционные ожидания, пустые склады и пр.) … какой триггер может их реализовать в системе с расшатанными инфляционными ожиданиями отсутствием запасов? Как быстро потребитель может переходить к «нерациональному» потребительскому поведению? Вопросы…

Политика «отставания» центральных банков и огромных фискальных стимулов, в общем-то формирует почву для развития инфляционистских настроений и процессов, в то время как «каскадный» формат инфляционного процесса может таить в себе вполне объективную угрозу «замыливания» восприятия инфляции… это разовый фактор… завтра его влияние прекратится … это снова разовый фактор … ну не реагировать же на него… снова разовый фактор … может ли это вести к критическому запаздыванию в итоге? Ну да ладно, от лирики к июльским реалиям …

В июле показатели закупочных цен по большинству индексов деловой активности в США присели совсем чуть-чуть (кроме Ричмонда, где новый рекорд) – это означает, что компании продолжают фиксировать экстремально высокие темпы роста закупочных цен. Одновременно, консенсус в июле допустил самую значительную за современную историю ошибку в оценке инфляционных показателей - Citi Inflation Surprise Index поставил рекорд, и ошибку в обратную сторону по ожиданиям роста экономики - Citi Economic Surprise Index ушел в минус.

Пока общая картинка примерно такая: инфляция – сильно выше ожиданий, рост ниже ожиданий, инфляционный импульс остается высоким, рост замедляется.

@truecon

{kind=link}

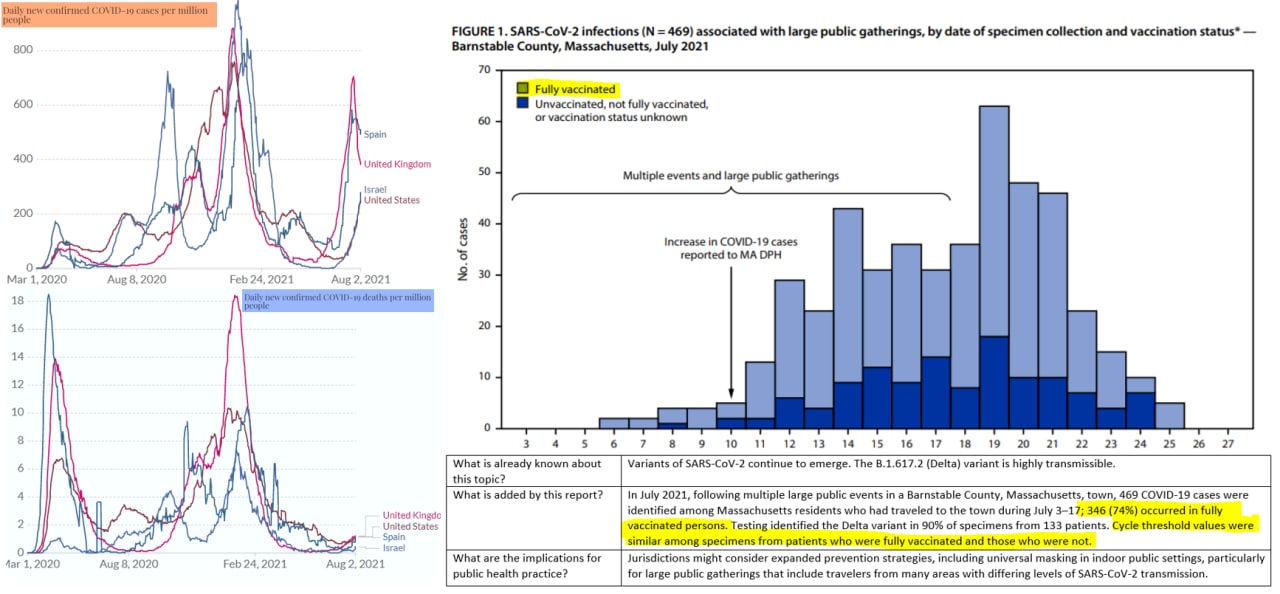

#COVID19 #вирус #мир #Россия

Ковидное актуальное

То, о чем уже много раз говорилось, но вызывало много дискуссий, теперь более официально от CDC: вакцинированные точно также как не вакцинированные заражаются COVID-19 (это было понятно и из данных по таким странам как Великобритания и Испания), они точно также являются переносчиками COVID-19 и не менее «токсичны» для окружающих. Собственно, заразится человек, или нет, заразит он другого, или нет – намного в большей степени определяется активностью коммуникаций, а не тем вакцинирован он, или нет.

В этом плане тактика раскручивания «вакцинированным можно все» (в рестораны, офисы, въезд без тестов в страну и пр.) очевидно ошибочна и может приводить к ускорению распространения вируса. Создается ложное чувство безопасности - люди считают, что они защищены и многие считают, что не могут никого заразить и ведут себя соответствующим образом. В этом плане тактика «вакцинировать поголовно» (даже тех, для кого ковид не представляет серьезную опасность и не приводит к серьезным последствиям и летальности) также не выглядит обоснованной для конкретного индивида. Хотя имеет понятное политическое обоснование: выбирается меньшее из зол.

Главный эффект вакцинации на данный момент – это низкая смертность и низкий уровень госпитализации в группах риска. Пока это вполне подтверждается динамикой в Великобритании/Испании: смертность в ~7…10 раз ниже, чем в предыдущие волны. В какой мере это обусловлено тем, что в принципе первые две волны «выкосили» много тех, кто был в зоне риска – вряд ли возможно адекватно оценить. В любом случае вакцинация существенно снижает смертность и госпитализации по текущей статистике. Как ситуация будет развиваться в средне- и долгосрочном разрезе пока можно только гадать.

Израиль пока брать рано – там новая волна только разгоняется, но внимательно следить за ним нужно конечно. Накрывает новой волной и США, причем в Америке история, может развиваться хуже, чем в тех же Великобритании/Испании/Израиле. Но влияние на экономику будет ограничено - уже адаптировались жить с этим, хотя процесс восстановления это скорее всего еще больше притормозит. Многие ограничения (в первую очередь того, что касается необходимости социального дистанцирования) с нами, скорее всего, надолго – это будет продолжать ограничивать восстановление ряда отраслей и секторов экономики.

P.S.: Исключительно личное мнение )

@truecon

Ковидное актуальное

То, о чем уже много раз говорилось, но вызывало много дискуссий, теперь более официально от CDC: вакцинированные точно также как не вакцинированные заражаются COVID-19 (это было понятно и из данных по таким странам как Великобритания и Испания), они точно также являются переносчиками COVID-19 и не менее «токсичны» для окружающих. Собственно, заразится человек, или нет, заразит он другого, или нет – намного в большей степени определяется активностью коммуникаций, а не тем вакцинирован он, или нет.

В этом плане тактика раскручивания «вакцинированным можно все» (в рестораны, офисы, въезд без тестов в страну и пр.) очевидно ошибочна и может приводить к ускорению распространения вируса. Создается ложное чувство безопасности - люди считают, что они защищены и многие считают, что не могут никого заразить и ведут себя соответствующим образом. В этом плане тактика «вакцинировать поголовно» (даже тех, для кого ковид не представляет серьезную опасность и не приводит к серьезным последствиям и летальности) также не выглядит обоснованной для конкретного индивида. Хотя имеет понятное политическое обоснование: выбирается меньшее из зол.

Главный эффект вакцинации на данный момент – это низкая смертность и низкий уровень госпитализации в группах риска. Пока это вполне подтверждается динамикой в Великобритании/Испании: смертность в ~7…10 раз ниже, чем в предыдущие волны. В какой мере это обусловлено тем, что в принципе первые две волны «выкосили» много тех, кто был в зоне риска – вряд ли возможно адекватно оценить. В любом случае вакцинация существенно снижает смертность и госпитализации по текущей статистике. Как ситуация будет развиваться в средне- и долгосрочном разрезе пока можно только гадать.

Израиль пока брать рано – там новая волна только разгоняется, но внимательно следить за ним нужно конечно. Накрывает новой волной и США, причем в Америке история, может развиваться хуже, чем в тех же Великобритании/Испании/Израиле. Но влияние на экономику будет ограничено - уже адаптировались жить с этим, хотя процесс восстановления это скорее всего еще больше притормозит. Многие ограничения (в первую очередь того, что касается необходимости социального дистанцирования) с нами, скорее всего, надолго – это будет продолжать ограничивать восстановление ряда отраслей и секторов экономики.

P.S.: Исключительно личное мнение )

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

We are out of position

После заседания ФРС и достаточно голубиного выступления Джерома Пауэлла, как и всегда в последние месяцы резко активизировался главный ястреб ФРС – глава ФРБ Сент-Луиса Джеймс Буллард. Сейчас он не входит в FOMC, но в 2022 году станет голосующим членом комитета в рамках ротации. В этот раз он заявил что хотел бы увидеть решение о начале сокращения покупок в сентябре и завершить их к концу 1 квартала 2022 года, чтобы иметь возможность повысить ставки в 2022 году в ответ на инфляцию.

По его мнению ФРС сейчас «out of position» … Буллард считает, что откладывание начала сворачивания QE на 2022 год является «неправильным управлением рисками» в текущей ситуации и ведет к «отставанию», которое в будущем заставит повышать ставки слишком быстро, что будет «разрушительным» и может спровоцировать рецессию.

Продолжив в интервью Reuters Буллард указал на то, что может быть гораздо больше волатильности, выше производительность/зарплаты/рост, но выше также инфляция и ставки (IMOH вряд ли ФРС сможет/решится вернуть реальные ставки в положительную зону).

Пока ястребы остаются за пределами FOMC, т.е. они смогут голосовать только в следующем году. Но и в Совете управляющих ФРС зреют сомнения – недавно назначенный Кристофер Уоллер заявил о том, что готов поддержать сокращение покупок уже осенью. Условием для такого решения будут ближайшие два отчета по рынку труда, если они окажутся такими же сильными как июньский отчет (+850 тыс. рабочих мест).

«If the jobs reports come in as I think they’re going to in the next two reports, then in my view with tapering we should go early and go fast, in order to make sure we’re in position to raise rates in 2022 if we have to. I’m not saying we would.»

Уоллера беспокоит готовность и намерения компаний активно повышать цены, т.к. они впервые за десятилетние фактически получили такую возможность, что сделает инфляцию не такой уж «transitory».

Это говорит о том, насколько зыбок сейчас консенсус в FOMC – пара хороших отчетов по рынку труда и повышенной инфляции и голубиная стая J.Po сильно поредеет. В этом плане главе ФРС нужно молиться, чтобы американцы все же сидели по домам и не возвращались на работу, а вернуться они могут очень быстро – вакансий через край. Рынок труда может создать несколько миллионов рабочих мест хоть завтра, если работодателям удастся уговорить людей выйти на работу. Всплеск заражений, конечно, играет на руку Пауэллу. Иначе к 22 сентября Dot Plot может измениться до неузнаваемости.

Пока июльский отчет обещает быть, как минимум, неплохим: за 4 недели 1.5 млн американцев выпало из состава безработных (какая часть пошла работать, а какая сидит на диване сказать сложно, но это почти вдвое больше, чем месяцем ранее), по данным Homebase количество отработанных часов почасовых работников растет также как в июне. Но объем незаполненных вакансий продолжал активно расти … т.е. пока бизнесу с трудом удавалось нанять людей. Относительно июльских данных есть очень большая неопределенность: обычно в этом месяце есть сезонное сокращение занятости на ~1 млн за счет сокращения работников образования, но сейчас во-первых в этом секторе тоже много вакансий, во-вторых количество занятых там меньше чем обычно и если там часть людей просто релоцируется временно на открытые вакансии, то это может технически сильно поддернуть вверх июльские данные.

@truecon

We are out of position

После заседания ФРС и достаточно голубиного выступления Джерома Пауэлла, как и всегда в последние месяцы резко активизировался главный ястреб ФРС – глава ФРБ Сент-Луиса Джеймс Буллард. Сейчас он не входит в FOMC, но в 2022 году станет голосующим членом комитета в рамках ротации. В этот раз он заявил что хотел бы увидеть решение о начале сокращения покупок в сентябре и завершить их к концу 1 квартала 2022 года, чтобы иметь возможность повысить ставки в 2022 году в ответ на инфляцию.

По его мнению ФРС сейчас «out of position» … Буллард считает, что откладывание начала сворачивания QE на 2022 год является «неправильным управлением рисками» в текущей ситуации и ведет к «отставанию», которое в будущем заставит повышать ставки слишком быстро, что будет «разрушительным» и может спровоцировать рецессию.

Продолжив в интервью Reuters Буллард указал на то, что может быть гораздо больше волатильности, выше производительность/зарплаты/рост, но выше также инфляция и ставки (IMOH вряд ли ФРС сможет/решится вернуть реальные ставки в положительную зону).

Пока ястребы остаются за пределами FOMC, т.е. они смогут голосовать только в следующем году. Но и в Совете управляющих ФРС зреют сомнения – недавно назначенный Кристофер Уоллер заявил о том, что готов поддержать сокращение покупок уже осенью. Условием для такого решения будут ближайшие два отчета по рынку труда, если они окажутся такими же сильными как июньский отчет (+850 тыс. рабочих мест).

«If the jobs reports come in as I think they’re going to in the next two reports, then in my view with tapering we should go early and go fast, in order to make sure we’re in position to raise rates in 2022 if we have to. I’m not saying we would.»

Уоллера беспокоит готовность и намерения компаний активно повышать цены, т.к. они впервые за десятилетние фактически получили такую возможность, что сделает инфляцию не такой уж «transitory».

Это говорит о том, насколько зыбок сейчас консенсус в FOMC – пара хороших отчетов по рынку труда и повышенной инфляции и голубиная стая J.Po сильно поредеет. В этом плане главе ФРС нужно молиться, чтобы американцы все же сидели по домам и не возвращались на работу, а вернуться они могут очень быстро – вакансий через край. Рынок труда может создать несколько миллионов рабочих мест хоть завтра, если работодателям удастся уговорить людей выйти на работу. Всплеск заражений, конечно, играет на руку Пауэллу. Иначе к 22 сентября Dot Plot может измениться до неузнаваемости.

Пока июльский отчет обещает быть, как минимум, неплохим: за 4 недели 1.5 млн американцев выпало из состава безработных (какая часть пошла работать, а какая сидит на диване сказать сложно, но это почти вдвое больше, чем месяцем ранее), по данным Homebase количество отработанных часов почасовых работников растет также как в июне. Но объем незаполненных вакансий продолжал активно расти … т.е. пока бизнесу с трудом удавалось нанять людей. Относительно июльских данных есть очень большая неопределенность: обычно в этом месяце есть сезонное сокращение занятости на ~1 млн за счет сокращения работников образования, но сейчас во-первых в этом секторе тоже много вакансий, во-вторых количество занятых там меньше чем обычно и если там часть людей просто релоцируется временно на открытые вакансии, то это может технически сильно поддернуть вверх июльские данные.

@truecon

{kind=link}

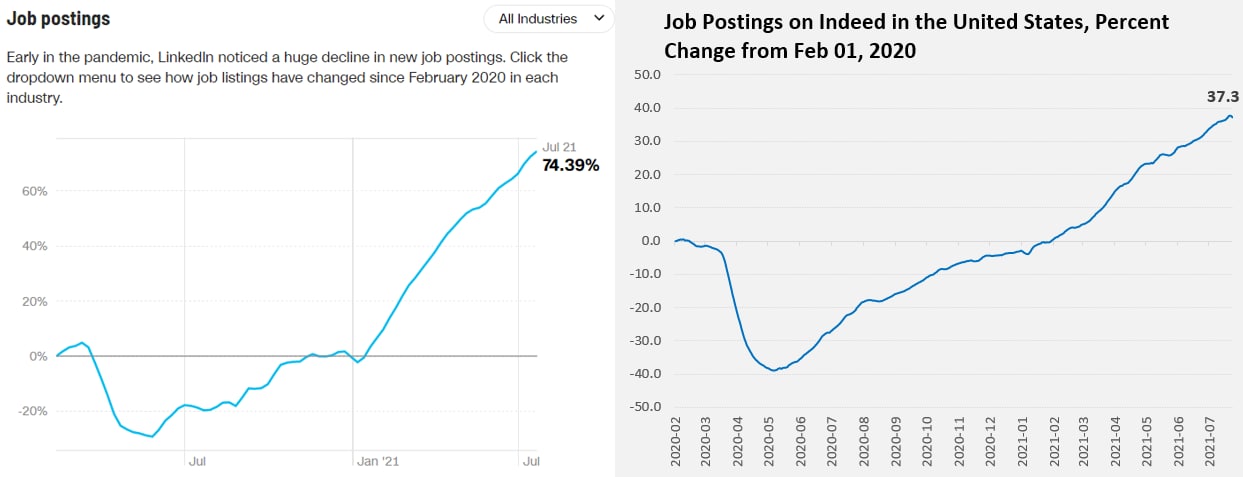

#Кризис #экономика #CША #безработица

США: работать не идут

ADP в июле не увидел большой активности на рынке труда США, хотя количество рабочих мест в частном секторе по их оценкам и выросло на 330 тыс., но это вдвое ниже ожиданий рынка. Ради справедливости стоит сказать, что данные ADP могут сильно пересматриваться, но все же большие пересмотры (более 200 тыс.) – это редкость. Отклонение от официальных данных в 90% случаев не превышает 200 тыс., но в первом полугодии 3 раза из 6 оно превышало 350 тыс., в этом плане официальные данные могут сильно отличаться. Но, так, или иначе лето пока не располагает американцев заполнять имеющиеся на рынке вакансии – это на руку сторонникам мягкой политики ФРС.

Если официальные данные в пятницу по частному сектору подтвердят эту динамику (они могут сильно отличаться еще и за счет госсектора), то в пору говорить, что компаниям придется найти какие-то дополнительные аргументы, чтобы вытащить людей на работу. Учитывая особенность ситуации, а она не в том, что люди не могут найти работу, а скорее в том, что они не хотя идти работать, платить придется больше. Большинство американцев (безработных) в опросах указывали, что не очень хотят выходить на работу до сентября. Пока у людей есть деньги, чтобы поддерживать свой уровень потребления и не работать – не так просто их вернуть на рынок труда. Собственно, у американского бизнеса выбор невелик, либо существенно увеличивать компенсации (и цены?), либо ждать до сентября в надежде, что трудовые ресурсы будут более сговорчивы.

Но главная особенность этой ситуации может быть в том, что сам прирост занятости, возможно не создаст значимого экономического эффекта, т.к. чистый прирост доходов будет не столь значительным по сравнению с гострансфертами и может быть съеден инфляцией.

@truecon

США: работать не идут

ADP в июле не увидел большой активности на рынке труда США, хотя количество рабочих мест в частном секторе по их оценкам и выросло на 330 тыс., но это вдвое ниже ожиданий рынка. Ради справедливости стоит сказать, что данные ADP могут сильно пересматриваться, но все же большие пересмотры (более 200 тыс.) – это редкость. Отклонение от официальных данных в 90% случаев не превышает 200 тыс., но в первом полугодии 3 раза из 6 оно превышало 350 тыс., в этом плане официальные данные могут сильно отличаться. Но, так, или иначе лето пока не располагает американцев заполнять имеющиеся на рынке вакансии – это на руку сторонникам мягкой политики ФРС.

Если официальные данные в пятницу по частному сектору подтвердят эту динамику (они могут сильно отличаться еще и за счет госсектора), то в пору говорить, что компаниям придется найти какие-то дополнительные аргументы, чтобы вытащить людей на работу. Учитывая особенность ситуации, а она не в том, что люди не могут найти работу, а скорее в том, что они не хотя идти работать, платить придется больше. Большинство американцев (безработных) в опросах указывали, что не очень хотят выходить на работу до сентября. Пока у людей есть деньги, чтобы поддерживать свой уровень потребления и не работать – не так просто их вернуть на рынок труда. Собственно, у американского бизнеса выбор невелик, либо существенно увеличивать компенсации (и цены?), либо ждать до сентября в надежде, что трудовые ресурсы будут более сговорчивы.

Но главная особенность этой ситуации может быть в том, что сам прирост занятости, возможно не создаст значимого экономического эффекта, т.к. чистый прирост доходов будет не столь значительным по сравнению с гострансфертами и может быть съеден инфляцией.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Готовимся к «tapering»

Сегодня системный сторонник мягкой монетарной политики в ФРС и по совместительству зам. Главы ФРС Ричард Кларида заявил, что может поддержать начало сворачивания QE в конце этого года, если ситуация будет развиваться в соответствии с его прогнозом. При этом, он, конечно, указал, что до повышения процентных ставок еще далеко и он исходит из того, что основные условия для повышения ставок будут выполнены к концу 2022 года, потому повышение возможно в начале 2023 года. Но сам Кларида с большой вероятностью покинет ФРС в январе 2022 года, потому его позиция относительно того, что будет происходить после скорее умозрительна – он уже не будет участвовать в принятии решений.

При этом, Кларида повторился, что считает рост инфляции временным, но добавил, что риски более высокой инфляции сейчас выше, чем риски низкой инфляции. И хотя, он, как всегда, был осторожен в высказываниях, но все же дал свой ориентир: если базовая инфляция по PCE останется выше 3% - это уже превышает понятие «умеренно выше». Зам. Главы ФРС заявил, что его «удивляет масштаб снижения доходности бондов».

Новая риторика Р.Кладриды (хотя он скорее всего и покинет ФРС в начале 2022 года) указывает значимое смещение консенсуса внутри самой ФРС.

Глава ФРБ Сент-Луиса и сегодня отметился, заявив, что ждет инфляцию в 2022 году уже около 2.5-3% и она сохранится дольше, чем ожидают... повторив, что действовать надо раньше. Он, похоже, будет каждый день это комментировать.

Л.Брейнард (которую активно двигает на должность нового главы ФРС Элизабет Уоррен) сегодня всеми силами отстранялась от высказывания своего мнения о сроках сворачивания QE, указав, что ожидает большей ясности после сентябрьского отчета по рынку труда.

Сегодня к хору тех, кто не согласен с позицией ФРС, что инфляция «временная» присоединился и глава JPMorgan Джейми Даймон, который ее временной не считает, но ждет начало «tapering» как только безработица снизится до 4.5%.

@truecon

Готовимся к «tapering»

Сегодня системный сторонник мягкой монетарной политики в ФРС и по совместительству зам. Главы ФРС Ричард Кларида заявил, что может поддержать начало сворачивания QE в конце этого года, если ситуация будет развиваться в соответствии с его прогнозом. При этом, он, конечно, указал, что до повышения процентных ставок еще далеко и он исходит из того, что основные условия для повышения ставок будут выполнены к концу 2022 года, потому повышение возможно в начале 2023 года. Но сам Кларида с большой вероятностью покинет ФРС в январе 2022 года, потому его позиция относительно того, что будет происходить после скорее умозрительна – он уже не будет участвовать в принятии решений.

При этом, Кларида повторился, что считает рост инфляции временным, но добавил, что риски более высокой инфляции сейчас выше, чем риски низкой инфляции. И хотя, он, как всегда, был осторожен в высказываниях, но все же дал свой ориентир: если базовая инфляция по PCE останется выше 3% - это уже превышает понятие «умеренно выше». Зам. Главы ФРС заявил, что его «удивляет масштаб снижения доходности бондов».

Новая риторика Р.Кладриды (хотя он скорее всего и покинет ФРС в начале 2022 года) указывает значимое смещение консенсуса внутри самой ФРС.

Глава ФРБ Сент-Луиса и сегодня отметился, заявив, что ждет инфляцию в 2022 году уже около 2.5-3% и она сохранится дольше, чем ожидают... повторив, что действовать надо раньше. Он, похоже, будет каждый день это комментировать.

Л.Брейнард (которую активно двигает на должность нового главы ФРС Элизабет Уоррен) сегодня всеми силами отстранялась от высказывания своего мнения о сроках сворачивания QE, указав, что ожидает большей ясности после сентябрьского отчета по рынку труда.

Сегодня к хору тех, кто не согласен с позицией ФРС, что инфляция «временная» присоединился и глава JPMorgan Джейми Даймон, который ее временной не считает, но ждет начало «tapering» как только безработица снизится до 4.5%.

@truecon

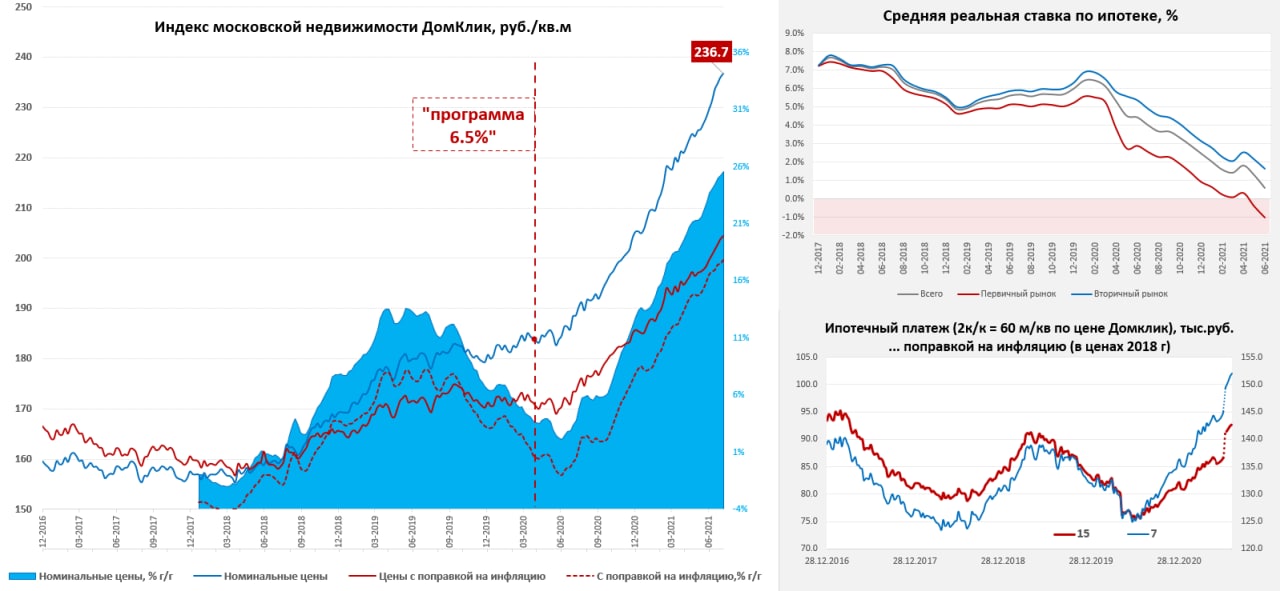

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

{kind=link}

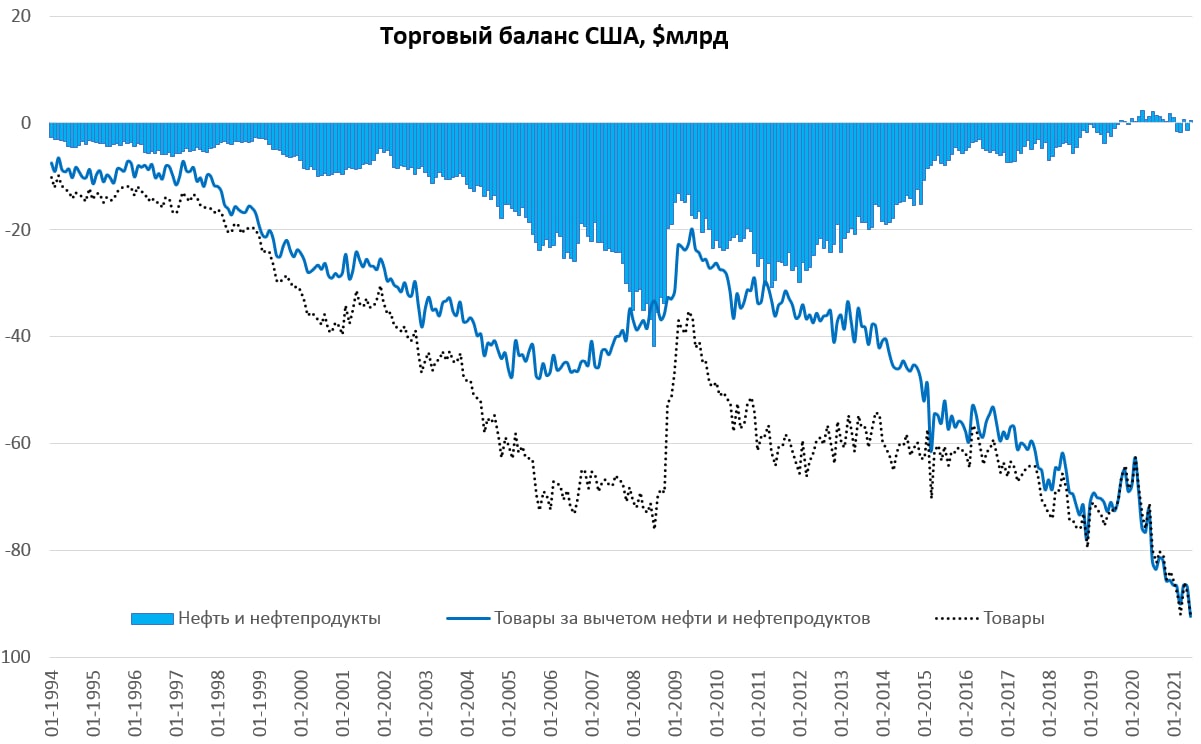

#экономика #США #экспорт #Кризис #нефть

США: рекордные дефициты

Дефицит внешней торговли США в июне поставил новый рекорд $75.7 млрд. За месяц экспорт вырос всего на 0.6%, в то время как импорт прибавил. При этом, экспорт США все еще ниже на 1.4% уровня двухлетней давности, в то время как импорт на 8.6% выше. Мало того, экспортные цены выше уровней двухлетней давности на 11.5%, а импортные цены выше уровней 2019 года лишь на 6.7%. Это говорит о том, что в реальном выражении экспорт далек от восстановления.

По-прежнему плохой остается ситуация с балансом в секторе услуг, где положительное сальдо, как упало в кризис на 25-30% – так и не восстанавливается, в то время как товарный дефицит ставит новые рекорды, превысив $92 млрд. Причем фактически все улучшение экспорта в июне было обусловлено ростом экспорта нефтегаза. Суммарный дефицит внешней торговли за 12 месяцев составил $812 млрд, а дефицит торговли товарами составил рекордные $1.025 трлн.

До сих пор этот дефицит полностью перекрывался притоком иностранного капитала в ипотечные бумаги (гарантированные государством), американские акции и оттоком американского капитала из иностранных облигаций (в сумме приток ~$1 трлн за последний год). Стремительный рост импорта американцами товаров обусловлен, конечно, массированными стимулами и ростом товарного потребления. Рост дефицитов в июне был с Канадой, Европой и рядом стран Азии (Япония, Малазия и Тайвань).

Долгосрочно эта история будет играть против доллара, т.к. потоки капитала могут меняться значительно быстрее, чем товарные потоки, тем более с таких уровней как сейчас, когда приток близок к рекордам и наполовину сосредоточен в акциях, а движение акций и облигаций синхронно.

@truecon

США: рекордные дефициты

Дефицит внешней торговли США в июне поставил новый рекорд $75.7 млрд. За месяц экспорт вырос всего на 0.6%, в то время как импорт прибавил. При этом, экспорт США все еще ниже на 1.4% уровня двухлетней давности, в то время как импорт на 8.6% выше. Мало того, экспортные цены выше уровней двухлетней давности на 11.5%, а импортные цены выше уровней 2019 года лишь на 6.7%. Это говорит о том, что в реальном выражении экспорт далек от восстановления.

По-прежнему плохой остается ситуация с балансом в секторе услуг, где положительное сальдо, как упало в кризис на 25-30% – так и не восстанавливается, в то время как товарный дефицит ставит новые рекорды, превысив $92 млрд. Причем фактически все улучшение экспорта в июне было обусловлено ростом экспорта нефтегаза. Суммарный дефицит внешней торговли за 12 месяцев составил $812 млрд, а дефицит торговли товарами составил рекордные $1.025 трлн.

До сих пор этот дефицит полностью перекрывался притоком иностранного капитала в ипотечные бумаги (гарантированные государством), американские акции и оттоком американского капитала из иностранных облигаций (в сумме приток ~$1 трлн за последний год). Стремительный рост импорта американцами товаров обусловлен, конечно, массированными стимулами и ростом товарного потребления. Рост дефицитов в июне был с Канадой, Европой и рядом стран Азии (Япония, Малазия и Тайвань).

Долгосрочно эта история будет играть против доллара, т.к. потоки капитала могут меняться значительно быстрее, чем товарные потоки, тем более с таких уровней как сейчас, когда приток близок к рекордам и наполовину сосредоточен в акциях, а движение акций и облигаций синхронно.

@truecon

{kind=link}

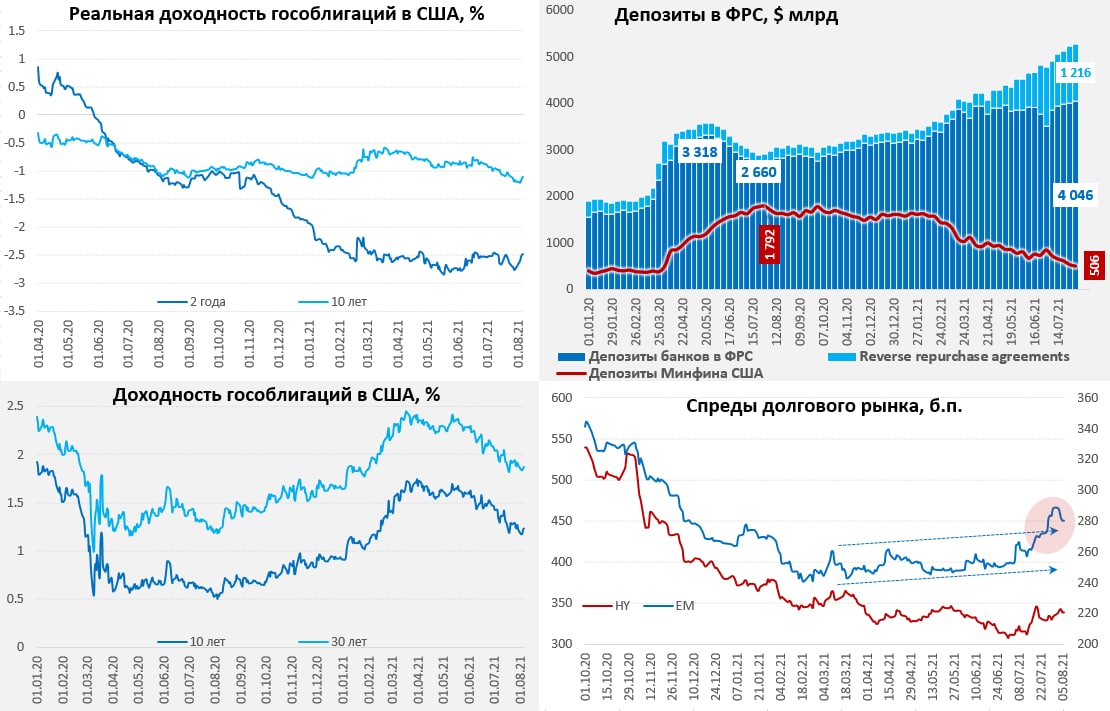

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС: кэш подрастает

Активы ФРС на неделе менялись незначительно, сделки с ипотечными бумагами не осуществлялись (перерыв на неделю), а покупки годолга были сдержанными и составили $13.9 млрд, почти на столько же выросли и сами активы, которые составили $8.235 трлн. За последний цикл покупки ипотечных бумаг (4 недели) ФРС нарастила их портфель на $65.1 млрд – это существенно превышает плановые $40 млрд в месяц.

В пассивах ФРС изменения тоже были не такими бурными, объемы обратного РЕПО стались выше $1.2 трлн, а кэш на депозитах банков в ФРС вырос еще на $45 млрд до $4.05 трлн, в итоге общие ресурсы банков выросли до рекордных $5.26 трлн. Во многом это обусловлено тем, что Минфин США потратил еще $31 млрд со своих счетов и его запасы наличности сократились до $505 млрд. Причем это произошло даже несмотря на то, что именно на текущую неделю пришлись расчеты по займам на $231 млрд, но погашено было больше, чем заняли, в итоге рыночный долг сократился на $33 млрд. Минфин использовал около $50 млрд ресурсов «чрезвычайных мер» после фиксации потолка госдолга на уровне $28.4 трлн.

В итоге всего этого мы видим ситуацию, когда пять недель подряд покупки госдолга со стороны ФРС превышают его выпуск. Чистое сокращение госдолга на рынке поправкой на покупки ФРС за это время сократилось на $157 млрд (и это без учета покупки ипотечных бумаг). Фактически конструкция такова, что ФРС за 5 недель купил госдолга на $94 млрд и ипотечных бумаг на $65 млрд, а Минфин погасил рыночного долга на $63 млрд.

Поэтому, когда эти парни говорят, что удивлены падением доходности UST, либо они совсем не понимают, что они делают (тогда совсем грустно), либо просто это «покер фейс» и они не готовы признать, что их влияние (в контексте операций Минфина) на ценообразование слишком высокое и рынка здесь особо нет (что более вероятно). Хотя последние заявления представителей ФРС и сигналы о сворачивании QE все же начали выталкивать доходности немного вверх. Минфин США в ближайшие месяцы (Debt Limit) занимать сможет, но не очень активно и продолжит тратить кэш, а ФРС продолжит активно покупать. Пока рисуется так, что приток кэша продолжится, а предложение госбумаг на рынке будет слабым (да и акции на байбэках), хватит ли этого чтобы тащить рынок дальше? – большой вопрос, который упирается в то как именно Минфин будет финансировать дефицит: из кэша, или «чрезвычайными мерами» (выпуск долга). Но если осенью совпадет повышение лимита госдолга и начало сворачивания QE – будет любопытная история.

P.S.: Сегодня ждем Non-Farm Payrolls

@truecon

ФРС: кэш подрастает

Активы ФРС на неделе менялись незначительно, сделки с ипотечными бумагами не осуществлялись (перерыв на неделю), а покупки годолга были сдержанными и составили $13.9 млрд, почти на столько же выросли и сами активы, которые составили $8.235 трлн. За последний цикл покупки ипотечных бумаг (4 недели) ФРС нарастила их портфель на $65.1 млрд – это существенно превышает плановые $40 млрд в месяц.

В пассивах ФРС изменения тоже были не такими бурными, объемы обратного РЕПО стались выше $1.2 трлн, а кэш на депозитах банков в ФРС вырос еще на $45 млрд до $4.05 трлн, в итоге общие ресурсы банков выросли до рекордных $5.26 трлн. Во многом это обусловлено тем, что Минфин США потратил еще $31 млрд со своих счетов и его запасы наличности сократились до $505 млрд. Причем это произошло даже несмотря на то, что именно на текущую неделю пришлись расчеты по займам на $231 млрд, но погашено было больше, чем заняли, в итоге рыночный долг сократился на $33 млрд. Минфин использовал около $50 млрд ресурсов «чрезвычайных мер» после фиксации потолка госдолга на уровне $28.4 трлн.

В итоге всего этого мы видим ситуацию, когда пять недель подряд покупки госдолга со стороны ФРС превышают его выпуск. Чистое сокращение госдолга на рынке поправкой на покупки ФРС за это время сократилось на $157 млрд (и это без учета покупки ипотечных бумаг). Фактически конструкция такова, что ФРС за 5 недель купил госдолга на $94 млрд и ипотечных бумаг на $65 млрд, а Минфин погасил рыночного долга на $63 млрд.

Поэтому, когда эти парни говорят, что удивлены падением доходности UST, либо они совсем не понимают, что они делают (тогда совсем грустно), либо просто это «покер фейс» и они не готовы признать, что их влияние (в контексте операций Минфина) на ценообразование слишком высокое и рынка здесь особо нет (что более вероятно). Хотя последние заявления представителей ФРС и сигналы о сворачивании QE все же начали выталкивать доходности немного вверх. Минфин США в ближайшие месяцы (Debt Limit) занимать сможет, но не очень активно и продолжит тратить кэш, а ФРС продолжит активно покупать. Пока рисуется так, что приток кэша продолжится, а предложение госбумаг на рынке будет слабым (да и акции на байбэках), хватит ли этого чтобы тащить рынок дальше? – большой вопрос, который упирается в то как именно Минфин будет финансировать дефицит: из кэша, или «чрезвычайными мерами» (выпуск долга). Но если осенью совпадет повышение лимита госдолга и начало сворачивания QE – будет любопытная история.

P.S.: Сегодня ждем Non-Farm Payrolls

@truecon

{kind=link}

#COVID19 #вирус #мир #Россия

Дельта накрывает… или новая волна

В мире среднее за неделю количество новых случаев перевалило за 600 тыс. Индийский штамм достаточно активно разгоняется в США, среднедневное за неделю количество новых случаев в здесь перевалило за 100 тыс., смертность начинает ускоряться и здесь ситуация очевидно будет хуже, чем в Британии. Хотя каких-то жестких ограничений пока не рисуется, но траекторию замедления роста это усилит скорее всего.

Одновременно она может усилить товарные дефициты. Дельта таки долетела до Китая, и, хотя здесь официально чуть более 100 случаев в день, традиционно драконовские меры могут сократить поставки из страны. Внутренние авиаперевозки в Китае уже рухнули на 40%. Но если бы только это – волна накрывает и другие страны Азии, в частности Малайзию, которая является пятым по объемам азиатским экспортером в США, мало того именно она резко нарастила экспорт в США в последнее время. Рекордный взлет новых случаев в Таиланде – тоже крупный поставщик в США (хорошо не Тайвань). Близкое к рекордам количество новых случаев в Мексике – второй по объемам поставщик товаров в США после Китая (в прошлую мексиканскую волну импорт падал на ~20%). Рекордное количество новых случаев в Японии – второй по объемам азиатский поставщик товаров в США. ЕС и Канада более-менее здесь стабильны, но и в Канаде первые признаки ухудшения ситуации нарисовались.

Учитывая, что все-таки основной удар ковид наносит спросу в секторе услуг, а товары они потребляют как не в себя, складские запасы далеко не выдающиеся … есть риски того, что дефициты усилятся. Правда есть и другая сторона – это может придержать цены на commodities.

@truecon

Дельта накрывает… или новая волна

В мире среднее за неделю количество новых случаев перевалило за 600 тыс. Индийский штамм достаточно активно разгоняется в США, среднедневное за неделю количество новых случаев в здесь перевалило за 100 тыс., смертность начинает ускоряться и здесь ситуация очевидно будет хуже, чем в Британии. Хотя каких-то жестких ограничений пока не рисуется, но траекторию замедления роста это усилит скорее всего.

Одновременно она может усилить товарные дефициты. Дельта таки долетела до Китая, и, хотя здесь официально чуть более 100 случаев в день, традиционно драконовские меры могут сократить поставки из страны. Внутренние авиаперевозки в Китае уже рухнули на 40%. Но если бы только это – волна накрывает и другие страны Азии, в частности Малайзию, которая является пятым по объемам азиатским экспортером в США, мало того именно она резко нарастила экспорт в США в последнее время. Рекордный взлет новых случаев в Таиланде – тоже крупный поставщик в США (хорошо не Тайвань). Близкое к рекордам количество новых случаев в Мексике – второй по объемам поставщик товаров в США после Китая (в прошлую мексиканскую волну импорт падал на ~20%). Рекордное количество новых случаев в Японии – второй по объемам азиатский поставщик товаров в США. ЕС и Канада более-менее здесь стабильны, но и в Канаде первые признаки ухудшения ситуации нарисовались.

Учитывая, что все-таки основной удар ковид наносит спросу в секторе услуг, а товары они потребляют как не в себя, складские запасы далеко не выдающиеся … есть риски того, что дефициты усилятся. Правда есть и другая сторона – это может придержать цены на commodities.

@truecon

{kind=link}

Forwarded from ACI Russia

И даже период отпусков не повод пропустить еженедельный CH Pro Markets - ACI Russia!

Сегодня в 18:00 мы в эфире с Егором Сусиным, Павлом Пикулевым, Алексеем Третьяковым и Сергеем Романчуком.

Высокая инфляция, низкий рост: куда инвестировать? Сменит ли ФРС политику? Усидит ли Пауэлл? IPO Robinhood - станут ли акции игрушкой Reddit?

Поднимайте руки и присоединяйтесь к обсуждению

https://www.clubhouse.com/event/m2nrWn5r

Сегодня в 18:00 мы в эфире с Егором Сусиным, Павлом Пикулевым, Алексеем Третьяковым и Сергеем Романчуком.

Высокая инфляция, низкий рост: куда инвестировать? Сменит ли ФРС политику? Усидит ли Пауэлл? IPO Robinhood - станут ли акции игрушкой Reddit?

Поднимайте руки и присоединяйтесь к обсуждению

https://www.clubhouse.com/event/m2nrWn5r

{kind=link}

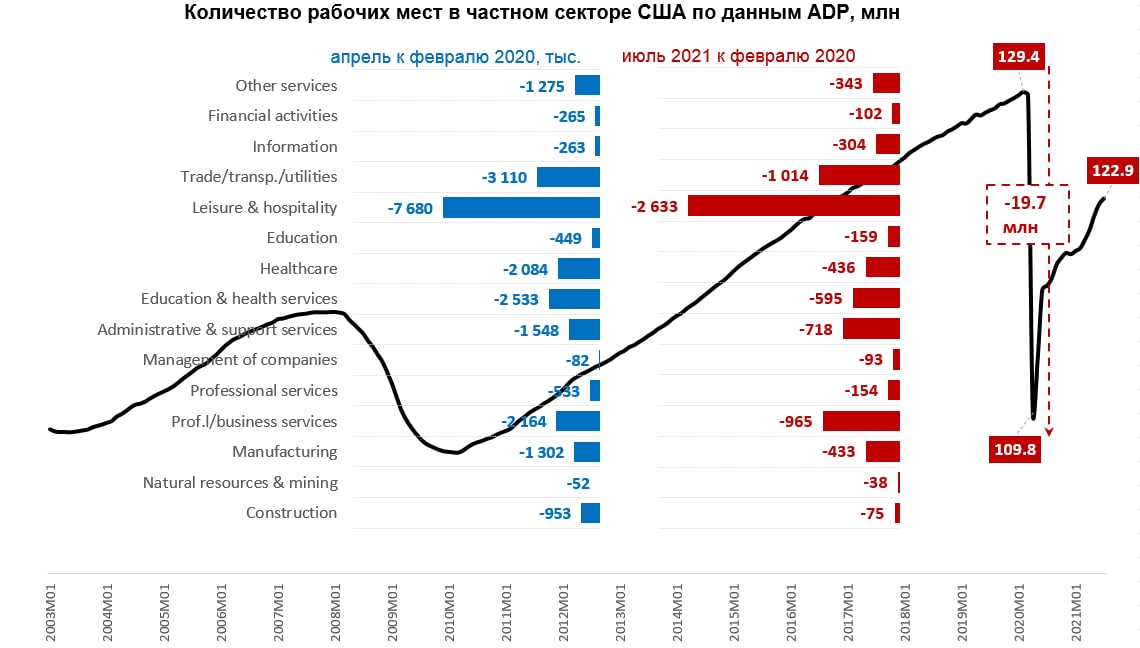

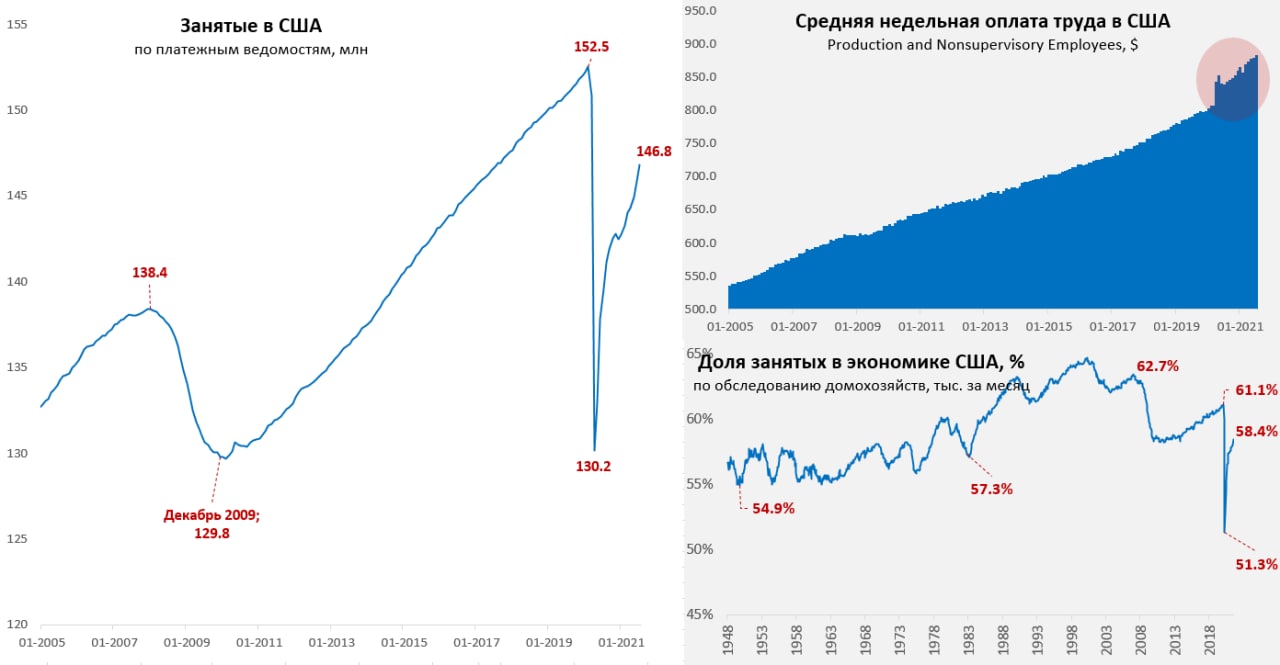

#экономика #США #безработица #инфляция

США: снова почти миллион рабочих мест и рост з/п

Бюро трудовой статистики США не согласилось с ADP и зафиксировало рост рабочих мест в июле на 943 тыс., мало того данные по июню тоже пересмотрены вверх до 938 тыс., качнув ситуацию в обратную сторону после достаточно скромных данных ADP. Причем данные снова разбежались более чем на 350 тыс., т.к. BLS насчитала рост занятости в частном секторе 703 тыс. (у ADP было 330 тыс.). Госсектор создал 240 тыс. рабочих мест, но в реальности он их не создавал, просто в июле сезонно сокращается около 1 млн рабочих мест в образовании, в этот раз сокращение было меньше.

В частном секторе основной рост занятости, конечно, в индустрии отдыха и развлечений +380 тыс. за месяц и почти 1.2 млн за 3 месяца. Но дается это не просто – зарплаты приходится повышать, за месяц в этом секторе недельная оплата труда (Production and Nonsupervisory Workers) выросла на 2.2% (обогнав инфляцию), а за два месяца на 4.8%, относительно декабря 2019 года платить приходится на 14.2% больше. Поэтому, даже несмотря на то, что рабочие места создаются в секторах с низким уровнем оплаты труда, что должно опускать среднюю вниз, средняя недельная з/п неуправлеческого персонала выросла на 0.4% м/м и была на 9.3% выше уровней декабря 2019 года. По сектору услуг рост 0.5% м/м и 11.3% относительно декабря 2019 года. Правда инфляцию она в июле не догнала, но в общем-то вопрос стоит просто: хочешь нанять – плати больше. Учитывая, что этот рост особо не разгрузил вакансии, платить придется еще больше, уйдет ли это в цены – скорее да, чем нет, хотя ковидная волна может подрезать немного аппетиты.

Уровень безработицы снизился с 5.9% до 5.4%, но такое резкое падение скорее обусловлено июньским артефактом роста безработицы, когда статистики "не заметили" ни снижения количества американцев на пособиях, ни роста занятых, сейчас это было компенсировано. Доля занятых в экономике выросла с 58% до 58.4% - это все еще сильно ниже докризисного уровня, но этот уровень в принципе достичь будет сложно, т.к. часть американцев досрочно ушла на пенсию.

При этом, не стоит переоценивать сильно значимость роста занятости, на краткосрочном горизонте рост здесь лишь компенсирует потери от гострансфертов и лишь частично инфляцию, т.е. не приведет к какому-то значимому росту спроса скорее всего.

Ястребы в ФРС получили это очень сильный аргумент ).

@truecon

США: снова почти миллион рабочих мест и рост з/п

Бюро трудовой статистики США не согласилось с ADP и зафиксировало рост рабочих мест в июле на 943 тыс., мало того данные по июню тоже пересмотрены вверх до 938 тыс., качнув ситуацию в обратную сторону после достаточно скромных данных ADP. Причем данные снова разбежались более чем на 350 тыс., т.к. BLS насчитала рост занятости в частном секторе 703 тыс. (у ADP было 330 тыс.). Госсектор создал 240 тыс. рабочих мест, но в реальности он их не создавал, просто в июле сезонно сокращается около 1 млн рабочих мест в образовании, в этот раз сокращение было меньше.

В частном секторе основной рост занятости, конечно, в индустрии отдыха и развлечений +380 тыс. за месяц и почти 1.2 млн за 3 месяца. Но дается это не просто – зарплаты приходится повышать, за месяц в этом секторе недельная оплата труда (Production and Nonsupervisory Workers) выросла на 2.2% (обогнав инфляцию), а за два месяца на 4.8%, относительно декабря 2019 года платить приходится на 14.2% больше. Поэтому, даже несмотря на то, что рабочие места создаются в секторах с низким уровнем оплаты труда, что должно опускать среднюю вниз, средняя недельная з/п неуправлеческого персонала выросла на 0.4% м/м и была на 9.3% выше уровней декабря 2019 года. По сектору услуг рост 0.5% м/м и 11.3% относительно декабря 2019 года. Правда инфляцию она в июле не догнала, но в общем-то вопрос стоит просто: хочешь нанять – плати больше. Учитывая, что этот рост особо не разгрузил вакансии, платить придется еще больше, уйдет ли это в цены – скорее да, чем нет, хотя ковидная волна может подрезать немного аппетиты.

Уровень безработицы снизился с 5.9% до 5.4%, но такое резкое падение скорее обусловлено июньским артефактом роста безработицы, когда статистики "не заметили" ни снижения количества американцев на пособиях, ни роста занятых, сейчас это было компенсировано. Доля занятых в экономике выросла с 58% до 58.4% - это все еще сильно ниже докризисного уровня, но этот уровень в принципе достичь будет сложно, т.к. часть американцев досрочно ушла на пенсию.

При этом, не стоит переоценивать сильно значимость роста занятости, на краткосрочном горизонте рост здесь лишь компенсирует потери от гострансфертов и лишь частично инфляцию, т.е. не приведет к какому-то значимому росту спроса скорее всего.

Ястребы в ФРС получили это очень сильный аргумент ).

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть

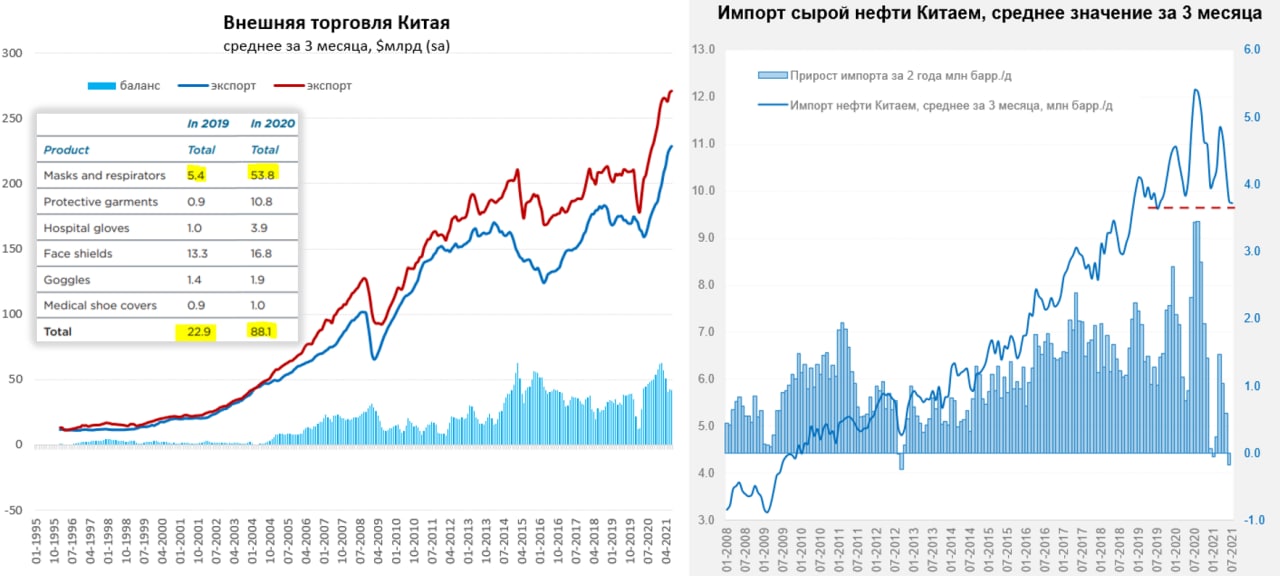

Китай: импорт нефти не растет

Китайская внешняя торговля стабилизируется на достигнутых уровнях, экспорт продолжает оставаться на рекордных уровнях, импорт в общем-то тоже. Хотя сальдо торгового баланса в июле и подросло до $56.6 млрд, но это скорее отражение сезонных факторов. Изменения в июле были незначительны, если делать поправку на сезонность. Экспорт относительно уровней 2019 года растет на $27.5%, импорт растет за тот же период на 27.2%. Хотя стоит учитывать тот факт, что существенный вклад в рост импорта вносят выросшие цены на ресурсы, а не их физические объемы.

Здесь достаточно показательной является динамика импорта нефти – в июле он составил 9.75 mb/d и это четвертной подряд месяц, когда импорт нефти остается ниже 10 mb/d. В среднем за три месяца импорт был на 2.4 mb/d ниже, чем в 2020 году и лишь на 0.1 mb/d выше, чем он был в 2019 году. Т.е. фактически импорт нефти удерживается на уровнях 2019 года. Если же смотреть в целом импорт нефти на период кризиса, то даже несмотря на активную скупку дешевой нефти в запасы, в среднем Китай недобирал за период 2020/2021 годов около 0.5 mb/d относительно докризисного тренда.

Но в целом за кризисный период Китай неплохо улучшил показатели внешней торговли, если до кризиса сальдо торгового баланса составляло в среднем за три года около $0.4 трлн в год, то за последние 12 месяцев это было более $0.6 трлн. Только на экспорте СИЗ в 2020 году они заработали почти $90 млрд.

@truecon

Китай: импорт нефти не растет

Китайская внешняя торговля стабилизируется на достигнутых уровнях, экспорт продолжает оставаться на рекордных уровнях, импорт в общем-то тоже. Хотя сальдо торгового баланса в июле и подросло до $56.6 млрд, но это скорее отражение сезонных факторов. Изменения в июле были незначительны, если делать поправку на сезонность. Экспорт относительно уровней 2019 года растет на $27.5%, импорт растет за тот же период на 27.2%. Хотя стоит учитывать тот факт, что существенный вклад в рост импорта вносят выросшие цены на ресурсы, а не их физические объемы.

Здесь достаточно показательной является динамика импорта нефти – в июле он составил 9.75 mb/d и это четвертной подряд месяц, когда импорт нефти остается ниже 10 mb/d. В среднем за три месяца импорт был на 2.4 mb/d ниже, чем в 2020 году и лишь на 0.1 mb/d выше, чем он был в 2019 году. Т.е. фактически импорт нефти удерживается на уровнях 2019 года. Если же смотреть в целом импорт нефти на период кризиса, то даже несмотря на активную скупку дешевой нефти в запасы, в среднем Китай недобирал за период 2020/2021 годов около 0.5 mb/d относительно докризисного тренда.

Но в целом за кризисный период Китай неплохо улучшил показатели внешней торговли, если до кризиса сальдо торгового баланса составляло в среднем за три года около $0.4 трлн в год, то за последние 12 месяцев это было более $0.6 трлн. Только на экспорте СИЗ в 2020 году они заработали почти $90 млрд.

@truecon

{kind=link}

#экономика #США #инфляция #кредит #ФРС #ставки

Потребкредит в США разгоняется

Второй месяц подряд американцы рекордными темпами набирают потребительский кредит, если в мае он вырос на рекордные $36.7 млрд за месяц, то в июне обновил рекорд +$37.7 млрд. Всего за второй квартал американцы нарастили потребкредит на $93 млрд. Помимо активного спроса на автокредит (+$41 млрд), американцы активно идут в кредитки (+$26 млрд), ставки по которым никак не зависят от ФРС и составляют 14-16% годовых. В июле по предварительным данным прирост мог немного притормозить, но полных данных пока нет. После активной раздачи правительственных чеков американцы погасили часть "дорогих" кредитов, но правительственные трансферты сокращаются, а даже текущий рост зарплат и занятости не компенсируют сжатия трансфертов и роста цен. А кредит доступен как никогда ...

Помимо потребительского кредита у американцев есть еще один инструмент финансирования своих запросов – это «обналичивание» недвижимости. Низкие ставки по ипотеке и выросшие цены на дома позволяют многим домохозяйствам сделать Cash-Out, т.е. нарастить долг под залог недвижимости, потратив полученные средства в т.ч. на личное потребление. Пока данных за второй квартал здесь нет, но в конце 2020 и начале 2021 Cash-Out уже вырос до ~$280-300 млрд в годовом пересчете. Учитывая интенсивный рост кредитной активности, можно ожидать, что объем Cash-Out роста цен на дома в США приблизился к пиковым уровням 2005/2007 годов, т.к. это самый дешевый способ занять в США.

В целом это позволяет говорить о том, что к сильному «зарплатному импульсу» подтягивается все более сильный «кредитный импульс».

И это еще один из звоночков ...

@truecon

Потребкредит в США разгоняется

Второй месяц подряд американцы рекордными темпами набирают потребительский кредит, если в мае он вырос на рекордные $36.7 млрд за месяц, то в июне обновил рекорд +$37.7 млрд. Всего за второй квартал американцы нарастили потребкредит на $93 млрд. Помимо активного спроса на автокредит (+$41 млрд), американцы активно идут в кредитки (+$26 млрд), ставки по которым никак не зависят от ФРС и составляют 14-16% годовых. В июле по предварительным данным прирост мог немного притормозить, но полных данных пока нет. После активной раздачи правительственных чеков американцы погасили часть "дорогих" кредитов, но правительственные трансферты сокращаются, а даже текущий рост зарплат и занятости не компенсируют сжатия трансфертов и роста цен. А кредит доступен как никогда ...

Помимо потребительского кредита у американцев есть еще один инструмент финансирования своих запросов – это «обналичивание» недвижимости. Низкие ставки по ипотеке и выросшие цены на дома позволяют многим домохозяйствам сделать Cash-Out, т.е. нарастить долг под залог недвижимости, потратив полученные средства в т.ч. на личное потребление. Пока данных за второй квартал здесь нет, но в конце 2020 и начале 2021 Cash-Out уже вырос до ~$280-300 млрд в годовом пересчете. Учитывая интенсивный рост кредитной активности, можно ожидать, что объем Cash-Out роста цен на дома в США приблизился к пиковым уровням 2005/2007 годов, т.к. это самый дешевый способ занять в США.

В целом это позволяет говорить о том, что к сильному «зарплатному импульсу» подтягивается все более сильный «кредитный импульс».

И это еще один из звоночков ...

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

Инфляционные ожидания (США): стабильно высокие

Перед публикацией в среду данных по инфляции ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожиданиям за июль. В целом они подтвердили то, что общий фон оставался сильно инфляционным – ожидания сильно не изменились, составив 4.84% на ближайший год, но ожидания на три года выросли с 3.55% в июне до 3.7% в июле. Пока это не критичные уровни, но достаточно высокие. Наиболее скептичные 25% опрошенных ждут инфляцию 8.5% на год – здесь без изменений, а вот их ожидания на 3 года подлетели с 7% до 8%, поставив новый максимум. Эта группа скептиков достаточно многочисленна и в принципе может качнуть цены в любом сегменте.

Наиболее скептичны американцы в возрасте >59 лет (5.9%), но и молодежь начинает напрягаться (4%). В июле активно продолжали расти ожидания более образованных американцев с доходами менее $100 тыс. в год. При этом, ожидания повышенной инфляции становятся более устойчивыми.

@truecon

Инфляционные ожидания (США): стабильно высокие

Перед публикацией в среду данных по инфляции ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожиданиям за июль. В целом они подтвердили то, что общий фон оставался сильно инфляционным – ожидания сильно не изменились, составив 4.84% на ближайший год, но ожидания на три года выросли с 3.55% в июне до 3.7% в июле. Пока это не критичные уровни, но достаточно высокие. Наиболее скептичные 25% опрошенных ждут инфляцию 8.5% на год – здесь без изменений, а вот их ожидания на 3 года подлетели с 7% до 8%, поставив новый максимум. Эта группа скептиков достаточно многочисленна и в принципе может качнуть цены в любом сегменте.

Наиболее скептичны американцы в возрасте >59 лет (5.9%), но и молодежь начинает напрягаться (4%). В июле активно продолжали расти ожидания более образованных американцев с доходами менее $100 тыс. в год. При этом, ожидания повышенной инфляции становятся более устойчивыми.

@truecon

{kind=link}