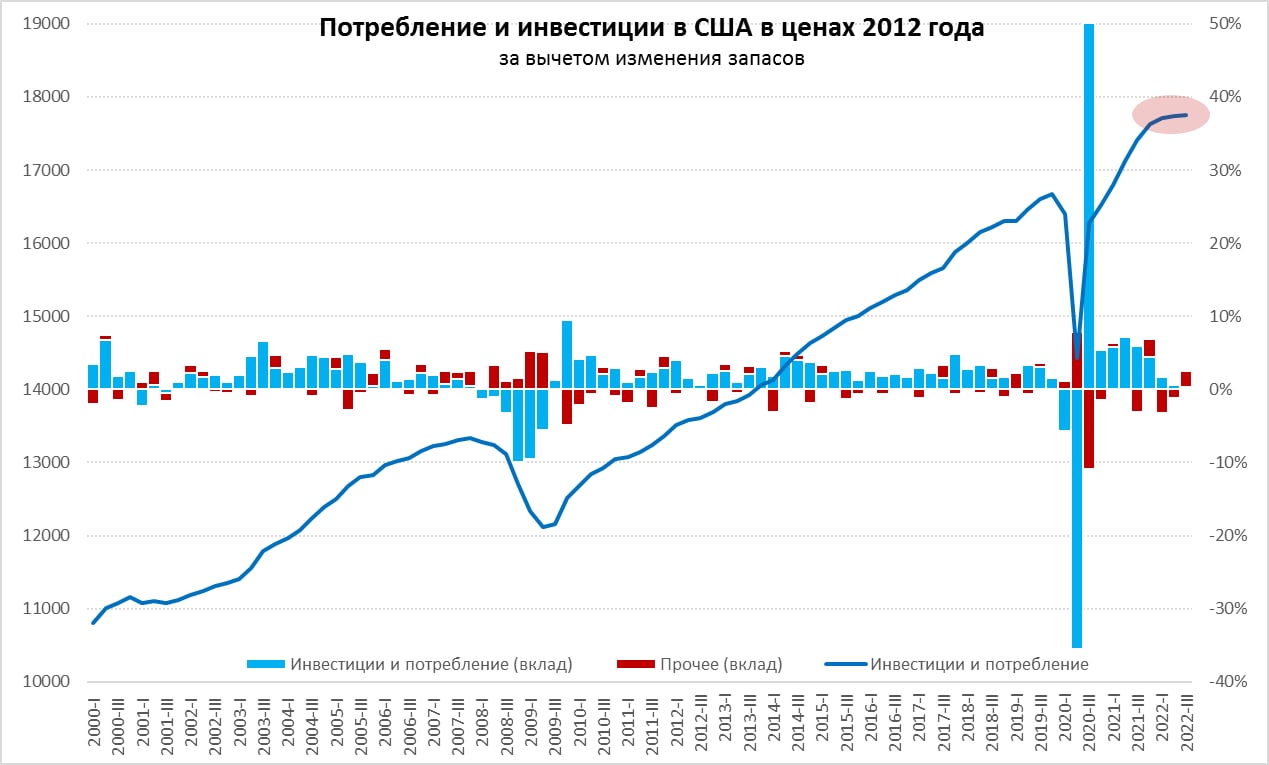

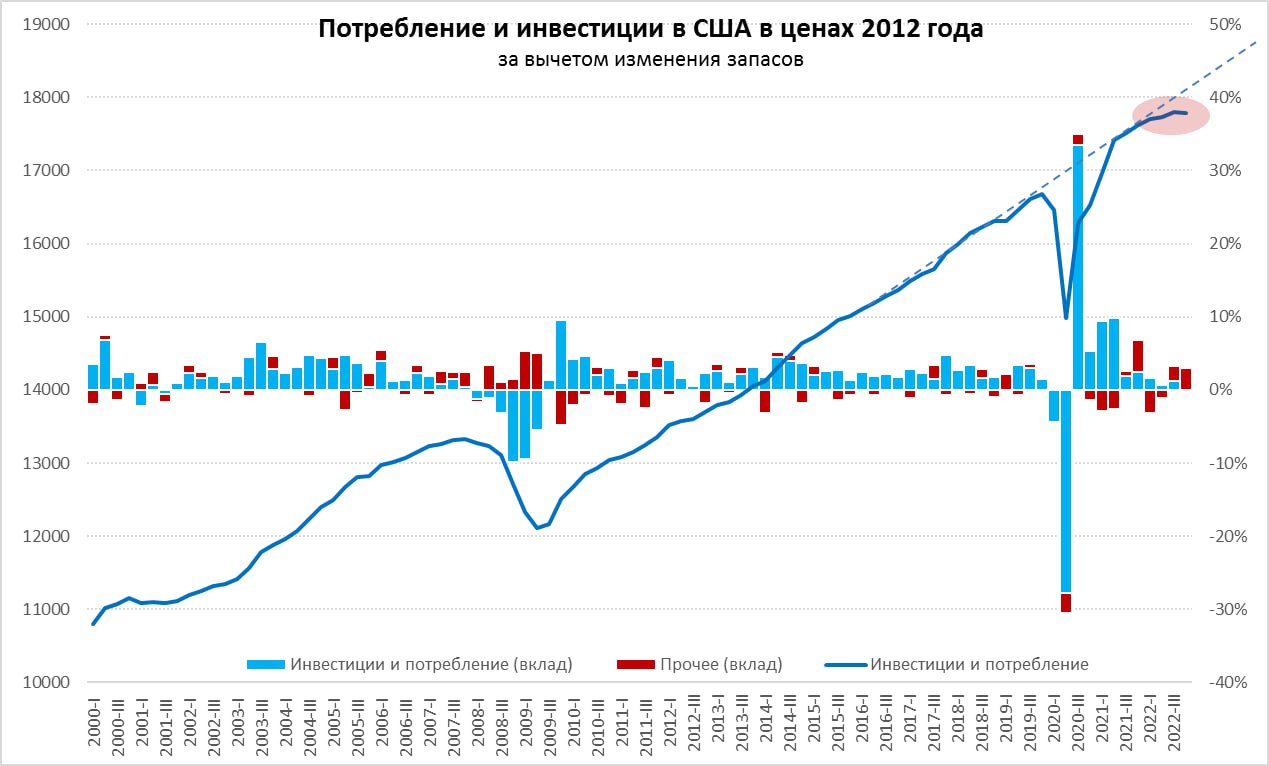

#США #экономика #ВВП #Кризис

ВВП американский

В этот раз Бюро экономического анализа США опубликовало, мягко скажем, странноватый отчет... такого разброда в данных за много лет ни разу не наблюдалось: расчетные данные по показателям существенно расходятся с опубликованными цифрами вкладов/приростов по многим категориям.

Официально ВВП США, после двух кварталов снижения, все же продемонстрировал рост на 0.6% кв/кв (2.6% saar), годовой прирост экономики, как и во втором квартале, составил 1.8% г/г. Рост практически идеально попал в ожидания рынка, основные факторы роста здесь уже были понятны: рост потребления сектора услуг и улучшение ситуации во внешней торговле (сокращение импорта товаров и рост экспорта энергоресурсов).

✔️ Потребление товаров снова сократилось (-0.3 п.п. ВВП), вместе с замедлением роста запасов (-0.7% п.п.) это обеспечило сокращение импорта (1.1% п.п.). Сектор услуг обеспечил почти половину роста при ВВП (1.2 п.п.), но это и есть основной инфляционный драйвер сейчас.

✔️ Заработали на еврокризисе: экспорт резко улучшился (1.6 п.п.) в основном за счет нефти и продуктов питания, также 0.4 п.п. роста обеспечил вклад госрасходов, который был обусловлен оборонными расходами.

✔️ Инвестиции без запасов обеспечили отрицательный вклад в рост ВВП -0.9 п.п., продолжился обвал в жилищном строительстве (-1.4 п.п.), который частично был сглажен инвестициями в транспортное оборудование (0.6 п.п.).

Структурно рост обусловлен потреблением услуг (здесь и формируется основная инфляция), ростом экспорта (нефтегаз, продукты) и госрасходами на оборонку. Учитывая, что основное улучшение в торговле было обусловлено торговлей с Европой, США в общем-то неплохо подправила свои показатели за счет европейского кризиса.

@truecon

ВВП американский

В этот раз Бюро экономического анализа США опубликовало, мягко скажем, странноватый отчет... такого разброда в данных за много лет ни разу не наблюдалось: расчетные данные по показателям существенно расходятся с опубликованными цифрами вкладов/приростов по многим категориям.

Официально ВВП США, после двух кварталов снижения, все же продемонстрировал рост на 0.6% кв/кв (2.6% saar), годовой прирост экономики, как и во втором квартале, составил 1.8% г/г. Рост практически идеально попал в ожидания рынка, основные факторы роста здесь уже были понятны: рост потребления сектора услуг и улучшение ситуации во внешней торговле (сокращение импорта товаров и рост экспорта энергоресурсов).

✔️ Потребление товаров снова сократилось (-0.3 п.п. ВВП), вместе с замедлением роста запасов (-0.7% п.п.) это обеспечило сокращение импорта (1.1% п.п.). Сектор услуг обеспечил почти половину роста при ВВП (1.2 п.п.), но это и есть основной инфляционный драйвер сейчас.

✔️ Заработали на еврокризисе: экспорт резко улучшился (1.6 п.п.) в основном за счет нефти и продуктов питания, также 0.4 п.п. роста обеспечил вклад госрасходов, который был обусловлен оборонными расходами.

✔️ Инвестиции без запасов обеспечили отрицательный вклад в рост ВВП -0.9 п.п., продолжился обвал в жилищном строительстве (-1.4 п.п.), который частично был сглажен инвестициями в транспортное оборудование (0.6 п.п.).

Структурно рост обусловлен потреблением услуг (здесь и формируется основная инфляция), ростом экспорта (нефтегаз, продукты) и госрасходами на оборонку. Учитывая, что основное улучшение в торговле было обусловлено торговлей с Европой, США в общем-то неплохо подправила свои показатели за счет европейского кризиса.

@truecon

{kind=link}

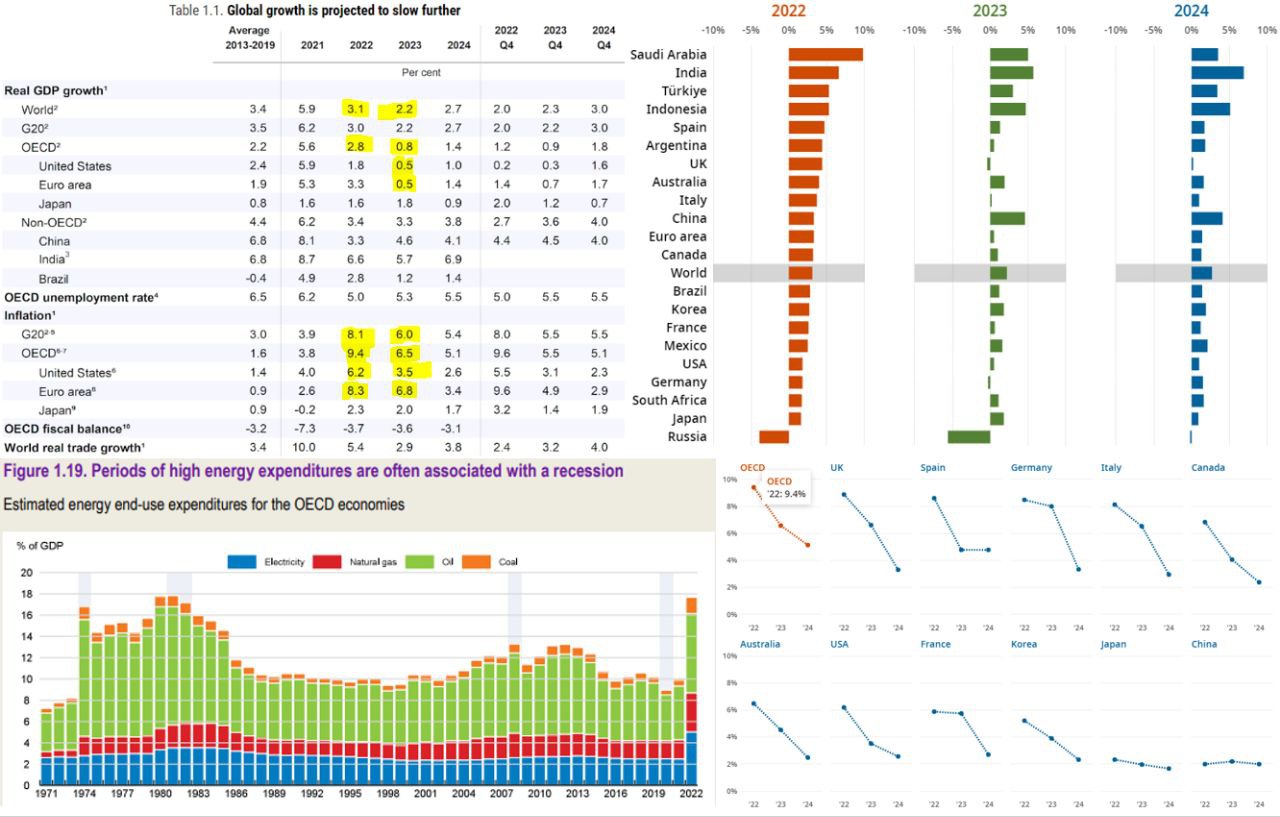

#Мир #экономика #ВВП #инфляция #Кризис

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.

Первый же график наводит ужас – в странах ОЭСР 17.7% ВВП будет тратиться на энергию (расчет спорный, скорее отражает динамику, чем фактические величины).

Рост мировой экономики замедлится с 3.1% в 2022 году до 2.2% в 2023 году, а в ОЭСР С 2.8% ДО 0.8%. Инфляция в 2023 году сложится в странах ОЭСР на уровне 6.5% после 9.4% в 2022 году, а в 2024 году снизится аж до 5.1%, т.е. за три года цены вырастут более чем на 22%, а за 2021-2024 годы превысит ~27%. А как же 2%?

Рецессии, конечно, практически нигде не будет, из крупных стран ОЭСР в пределах 0.5% минус покажут Германия и Великобритания, т.е. противостояние кризису будет успешным, т.к. кризиса в общем-то особо и не будет…

@truecon

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.

Первый же график наводит ужас – в странах ОЭСР 17.7% ВВП будет тратиться на энергию (расчет спорный, скорее отражает динамику, чем фактические величины).

Рост мировой экономики замедлится с 3.1% в 2022 году до 2.2% в 2023 году, а в ОЭСР С 2.8% ДО 0.8%. Инфляция в 2023 году сложится в странах ОЭСР на уровне 6.5% после 9.4% в 2022 году, а в 2024 году снизится аж до 5.1%, т.е. за три года цены вырастут более чем на 22%, а за 2021-2024 годы превысит ~27%. А как же 2%?

Рецессии, конечно, практически нигде не будет, из крупных стран ОЭСР в пределах 0.5% минус покажут Германия и Великобритания, т.е. противостояние кризису будет успешным, т.к. кризиса в общем-то особо и не будет…

@truecon

{kind=link}

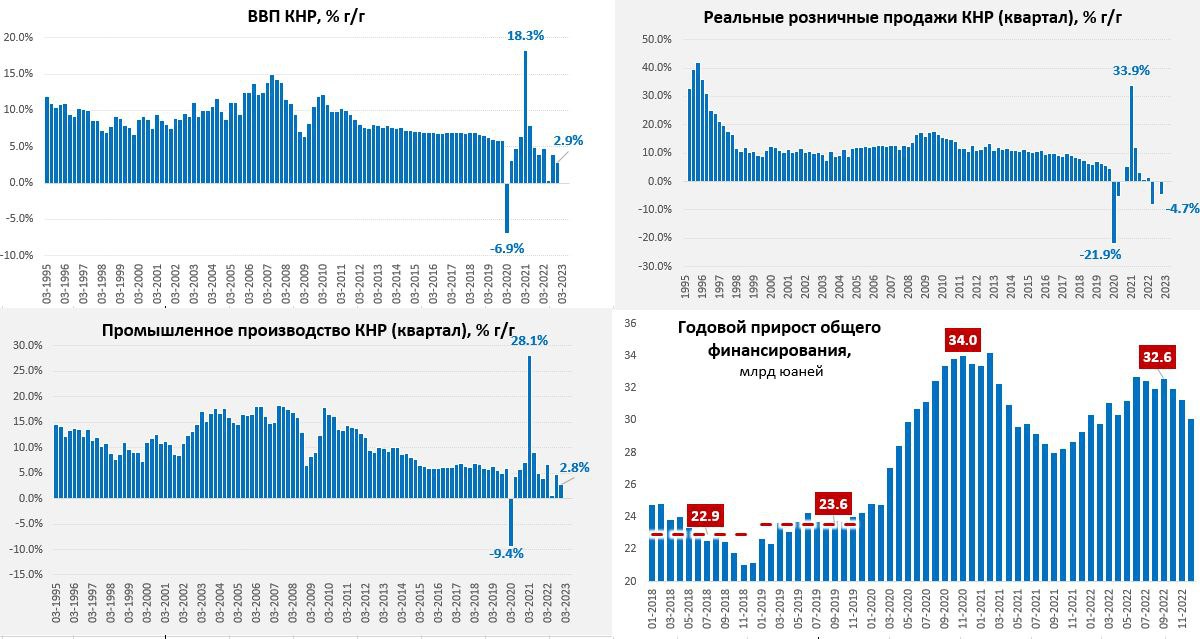

#Китай #экономика #ВВП #розница #производство

Китай… то ли рост… то ли нет

Отчет Китая за декабрь и IV квартал оставляет достаточно странные ощущения. Сами данные вышли лучше ожидаемого, несмотря на достаточно жесткие меры ограничений, связанных с ковид в декабре. Хотя позитивными данные назвать сложно – промышленное производство в декабре замедлило рост до 1.3% г/г. В целом за IV квартал рост производства составил 2.8% г/г – самая слабая динамика за последнее время, если не считать провал 2020 года. Загрузка производственных мощностей оставалась на достаточно низких уровнях 75.7%. В целом за 2022 год производство выросло на 3.6% относительно 2021 года. Рост был связан больше с внешним спросом, чем с внутренним.

С розничными продажами стало лучше – падение замедлилось до -1.8% г/г (в ноябре было -5.9% г/г), но в целом за квартал -2.7% г/г. И это в номинальном выражении, в реальном выражении в декабре падение розницы было -3.7% г/г, а по итогам IV квартала -4.7% г/г. В целом за 2022 год розничные продажи упали, как в номинальном (-0.2% г/г), так и в реальном (-3% г/г) выражении относительно 2021 года. Потребительские расходы на душу населения за 2022 год выросли на 1.8% г/г в номинальном выражении и упали на 0.2% г/г в реальном выражении.

Достаточно странным образом рост ВВП в IV квартале замедлился лишь до 2.9% г/г (в целом за 2022 год он вырос на 3% г/г). Учитывая, что услуги были под достаточно большим давлением ограничений, кредитный и импульс замедлялся, инвестиции замедлялись, а внешняя торговля скорее ухудшалась – не очень понятно где этот рост в IV квартале...

P.S.: Впервые за 60 лет в Китае сократилось население (- 0.85 млн) - это начало долгосрочного процесса

@truecon

Китай… то ли рост… то ли нет

Отчет Китая за декабрь и IV квартал оставляет достаточно странные ощущения. Сами данные вышли лучше ожидаемого, несмотря на достаточно жесткие меры ограничений, связанных с ковид в декабре. Хотя позитивными данные назвать сложно – промышленное производство в декабре замедлило рост до 1.3% г/г. В целом за IV квартал рост производства составил 2.8% г/г – самая слабая динамика за последнее время, если не считать провал 2020 года. Загрузка производственных мощностей оставалась на достаточно низких уровнях 75.7%. В целом за 2022 год производство выросло на 3.6% относительно 2021 года. Рост был связан больше с внешним спросом, чем с внутренним.

С розничными продажами стало лучше – падение замедлилось до -1.8% г/г (в ноябре было -5.9% г/г), но в целом за квартал -2.7% г/г. И это в номинальном выражении, в реальном выражении в декабре падение розницы было -3.7% г/г, а по итогам IV квартала -4.7% г/г. В целом за 2022 год розничные продажи упали, как в номинальном (-0.2% г/г), так и в реальном (-3% г/г) выражении относительно 2021 года. Потребительские расходы на душу населения за 2022 год выросли на 1.8% г/г в номинальном выражении и упали на 0.2% г/г в реальном выражении.

Достаточно странным образом рост ВВП в IV квартале замедлился лишь до 2.9% г/г (в целом за 2022 год он вырос на 3% г/г). Учитывая, что услуги были под достаточно большим давлением ограничений, кредитный и импульс замедлялся, инвестиции замедлялись, а внешняя торговля скорее ухудшалась – не очень понятно где этот рост в IV квартале...

P.S.: Впервые за 60 лет в Китае сократилось население (- 0.85 млн) - это начало долгосрочного процесса

@truecon

{kind=link}

#США #экономика #ВВП #Кризис

ВВП США: рост на запасах

ВВП США в 4 квартале подрос на 0.7% кв/кв, или 2.9% в пересчете на год (SAAR) как обычно считают американские статистики, но годовые темпы роста замедлились до 1% г/г.

Фактически весь рост экономики в 4 квартале – это рост запасов на складах (1.8 п.п.), рост потребления услуг (1.1 п.п.) и сокращение импорта (0.9 п.п.) – это позволило компенсировать провал инвестиций в жилищном строительстве (-0.9 п.п.) и падение инвестиций в оборудование (-0.2 п.п.). Это первый квартал с 2020 года, когда в совокупности инвестиции (без запасов) и потребление показали отрицательную динамику.

Данные еще могут быть пересмотрены, но они далеко не позитивны и указывают на рецессию. Рост «вытягивает» сектор услуг, но именно он и генерирует основную инфляцию. Ускорение роста запасов – это скорее отражение проблем. Одновременно, рынок труда остается крайне перегретым и заявки на пособие по безработице ушли на очередные минимумы, что не позволяет ФРС быстро остановиться. Так что все дело идет к рецессии.

@truecon

ВВП США: рост на запасах

ВВП США в 4 квартале подрос на 0.7% кв/кв, или 2.9% в пересчете на год (SAAR) как обычно считают американские статистики, но годовые темпы роста замедлились до 1% г/г.

Фактически весь рост экономики в 4 квартале – это рост запасов на складах (1.8 п.п.), рост потребления услуг (1.1 п.п.) и сокращение импорта (0.9 п.п.) – это позволило компенсировать провал инвестиций в жилищном строительстве (-0.9 п.п.) и падение инвестиций в оборудование (-0.2 п.п.). Это первый квартал с 2020 года, когда в совокупности инвестиции (без запасов) и потребление показали отрицательную динамику.

Данные еще могут быть пересмотрены, но они далеко не позитивны и указывают на рецессию. Рост «вытягивает» сектор услуг, но именно он и генерирует основную инфляцию. Ускорение роста запасов – это скорее отражение проблем. Одновременно, рынок труда остается крайне перегретым и заявки на пособие по безработице ушли на очередные минимумы, что не позволяет ФРС быстро остановиться. Так что все дело идет к рецессии.

@truecon

{kind=link}

#Германия #экономика #ВВП #инфляция

Германия входит в рецессию

Предварительные данные по ВВП Германии в 4 квартале оказались несколько хуже ожиданий, экономика сократилась на 0.2% кв/кв, несмотря на огромную поддержку со стороны бюджета. Годовой прирост замедлился до 1.1% г/г, что в целом не так уж и плохо. В то же время, Германия, наряду с Великобритании, вошла в рецессию. В Европе формально рецессия – это два подряд квартала сокращения ВВП. Бундесбанк ожидает спада ВВП в 2023 году на 0.5%, а инфляцию на уровне 7.2%, но верит в снижение инфляции к 2.8% в 2025 году. Масштабные субсидии, конечно сгладят ситуацию, но думается она будет хуже, чем многие сейчас ожидают.

Неприятный сюрприз прилетел из Испании, которая зафиксировала в январе рост инфляции до 5.8% г/г. Но вопрос даже не в общем уровне инфляции, а в базовой инфляции, которая продолжает ускоряться и достигла 7.5% г/г (после 7% г/г в декабре и 6.3% г/г в ноябре). Европа еще далеко не абсорбировала в цены имеющиеся проблемы, что требует от ЕЦБ агрессивности, учитывая, что процентная маржа в крупнейших экономиках Европы была 0.9-1.2%, главные проблемы в финсистеме ЕС здесь еще даже не начинались.

@truecon

Германия входит в рецессию

Предварительные данные по ВВП Германии в 4 квартале оказались несколько хуже ожиданий, экономика сократилась на 0.2% кв/кв, несмотря на огромную поддержку со стороны бюджета. Годовой прирост замедлился до 1.1% г/г, что в целом не так уж и плохо. В то же время, Германия, наряду с Великобритании, вошла в рецессию. В Европе формально рецессия – это два подряд квартала сокращения ВВП. Бундесбанк ожидает спада ВВП в 2023 году на 0.5%, а инфляцию на уровне 7.2%, но верит в снижение инфляции к 2.8% в 2025 году. Масштабные субсидии, конечно сгладят ситуацию, но думается она будет хуже, чем многие сейчас ожидают.

Неприятный сюрприз прилетел из Испании, которая зафиксировала в январе рост инфляции до 5.8% г/г. Но вопрос даже не в общем уровне инфляции, а в базовой инфляции, которая продолжает ускоряться и достигла 7.5% г/г (после 7% г/г в декабре и 6.3% г/г в ноябре). Европа еще далеко не абсорбировала в цены имеющиеся проблемы, что требует от ЕЦБ агрессивности, учитывая, что процентная маржа в крупнейших экономиках Европы была 0.9-1.2%, главные проблемы в финсистеме ЕС здесь еще даже не начинались.

@truecon

{kind=link}

#еврозона #экономика #ВВП

Экономика ЕС: зависли в воздухе

Евростат опубликовал данные по росту ВВП еврозоны: в 4 квартале ВВП вырос на 0.1% кв/кв, годовой рост составил 1.9% г/г. Экономика ЕС перешла в состояние стагнации 0.0% кв/кв и 1.8% г/г. Небольшой рост во Франции и Испании перевесил небольшое падение в Германии и Италии.

Французскую экономику в небольшой плюс (+0.1% кв/кв) вытащило опережающее сокращение импорта, сильный спрос на услуги и рост инвестиций на фоне общего падения потребления товаров. Потребление товаров во Франции за декабрь сократилось на 1.3% м/м, а в 4 квартале падение 1.9% кв/кв, мало того само потребление товаров находится на уровнях 2014 года.

Испанская экономика (+0.2% кв/кв) умудрилась вырасти на фоне падения, как потребления домохозяйств (-1.8% кв/кв), так и инвестиций (-1.2% кв/кв), тоже благодаря резкому сокращению импорта (-4.2% кв/кв) и росту госпотребления (1.9% кв/кв).

В целом это скорее начало рецессии на массированных госсубсидиях конца года, с сохраняющейся высокой инфляцией и практически повсеместным дефицитом рабочей силы. Вход ли это в рецессию? – Скорее да, чем нет.

@truecon

Экономика ЕС: зависли в воздухе

Евростат опубликовал данные по росту ВВП еврозоны: в 4 квартале ВВП вырос на 0.1% кв/кв, годовой рост составил 1.9% г/г. Экономика ЕС перешла в состояние стагнации 0.0% кв/кв и 1.8% г/г. Небольшой рост во Франции и Испании перевесил небольшое падение в Германии и Италии.

Французскую экономику в небольшой плюс (+0.1% кв/кв) вытащило опережающее сокращение импорта, сильный спрос на услуги и рост инвестиций на фоне общего падения потребления товаров. Потребление товаров во Франции за декабрь сократилось на 1.3% м/м, а в 4 квартале падение 1.9% кв/кв, мало того само потребление товаров находится на уровнях 2014 года.

Испанская экономика (+0.2% кв/кв) умудрилась вырасти на фоне падения, как потребления домохозяйств (-1.8% кв/кв), так и инвестиций (-1.2% кв/кв), тоже благодаря резкому сокращению импорта (-4.2% кв/кв) и росту госпотребления (1.9% кв/кв).

В целом это скорее начало рецессии на массированных госсубсидиях конца года, с сохраняющейся высокой инфляцией и практически повсеместным дефицитом рабочей силы. Вход ли это в рецессию? – Скорее да, чем нет.

@truecon

#США #экономика #ВВП #Кризис

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

{kind=link}

#Германия #экономика #ВВП

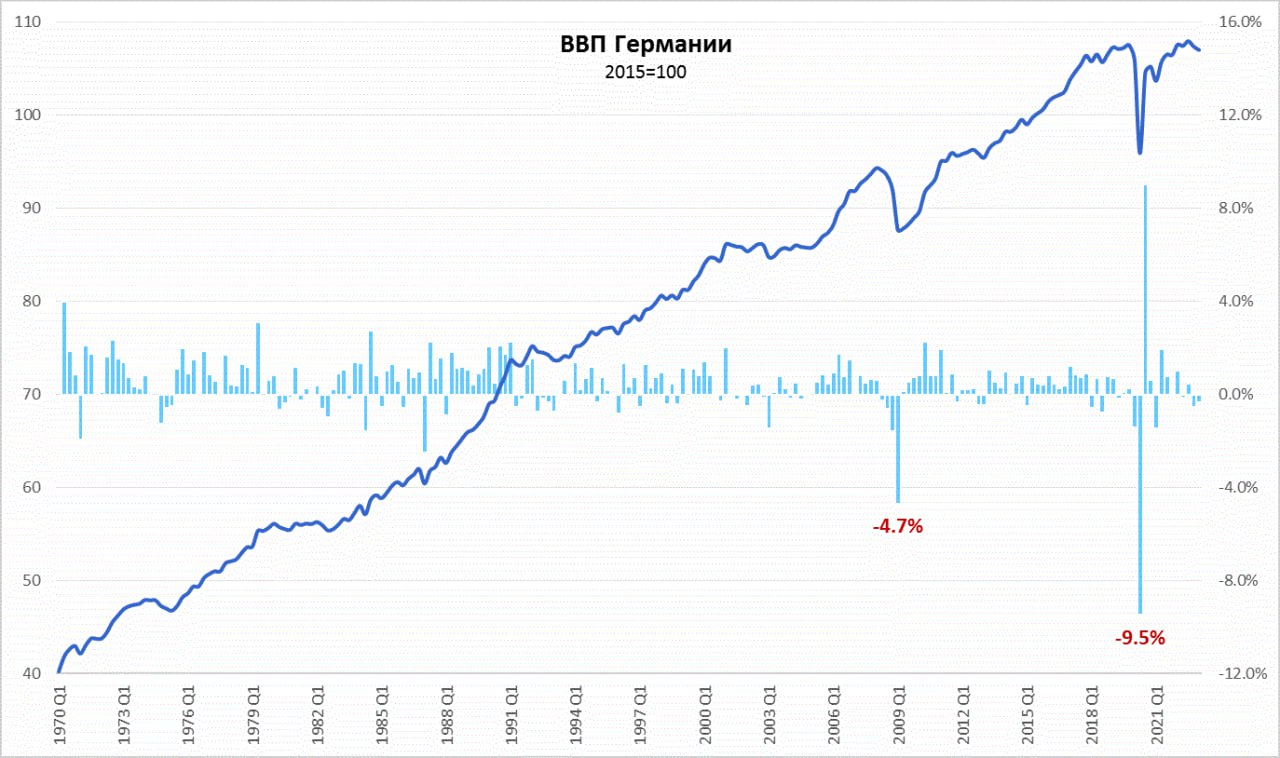

Германия все же ушла официально в рецессию

Германия пересмотрела оценку ВВП за I квартал с 0.0% кв/кв до -0.3% кв/кв, годовая динамика ВВП тоже пересмотрена до -0.5% г/г (в предварительном релизе было -0.1% г/г). Многие данные указывали на то, что в марте экономическая ситуация резко ухудшилась: производство и заказы упали, стройка – упала, потребление – упало, экспорт упал, а инфляция осталась высокой. В общем-то властям удалось выкупить многие проблемы за счет бюджета, но это носит ограниченные по времени эффекты. Формально падение ВВП в I квартале после падения в IV квартале 2022 года (-0.5% кв/кв) говорит о начале рецессии в экономике.

В целом по итогам квартала сократилось потребление домохозяйств (-1.2% кв/кв) и госрасходы (-4.9% кв/кв), но подросли инвестиции (2.8% кв/кв), помогло резкое сокращение импорта (в первую очередь энергоносителей) и некоторое восстановление экспорта – без этого фактора ВВП мог сократиться значительно сильнее, чистый вклад внешней торговли в рост ВВП за последние два квартала составил соответственно 0.5 п.п. и 0.7 п.п.

По мере сокращения масштабов господдержки экономики (выкупа всех проблем на баланс государства), ситуация скорее всего продолжит ухудшаться. Государство легко может выкупить первый шок, но вряд ли сможет выкупать проблемы перманентно.

P.S.: В принципе это и есть стагфляция - инфляция остается высокой, а экономика уже в рецессии

@truecon

Германия все же ушла официально в рецессию

Германия пересмотрела оценку ВВП за I квартал с 0.0% кв/кв до -0.3% кв/кв, годовая динамика ВВП тоже пересмотрена до -0.5% г/г (в предварительном релизе было -0.1% г/г). Многие данные указывали на то, что в марте экономическая ситуация резко ухудшилась: производство и заказы упали, стройка – упала, потребление – упало, экспорт упал, а инфляция осталась высокой. В общем-то властям удалось выкупить многие проблемы за счет бюджета, но это носит ограниченные по времени эффекты. Формально падение ВВП в I квартале после падения в IV квартале 2022 года (-0.5% кв/кв) говорит о начале рецессии в экономике.

В целом по итогам квартала сократилось потребление домохозяйств (-1.2% кв/кв) и госрасходы (-4.9% кв/кв), но подросли инвестиции (2.8% кв/кв), помогло резкое сокращение импорта (в первую очередь энергоносителей) и некоторое восстановление экспорта – без этого фактора ВВП мог сократиться значительно сильнее, чистый вклад внешней торговли в рост ВВП за последние два квартала составил соответственно 0.5 п.п. и 0.7 п.п.

По мере сокращения масштабов господдержки экономики (выкупа всех проблем на баланс государства), ситуация скорее всего продолжит ухудшаться. Государство легко может выкупить первый шок, но вряд ли сможет выкупать проблемы перманентно.

P.S.: В принципе это и есть стагфляция - инфляция остается высокой, а экономика уже в рецессии

@truecon

{kind=link}

#Япония #ВВП #экономика #инфляция #ставки

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

#Китай #экономика #розница #производство #ВВП

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

{kind=link}

#США #экономика #ВВП #Кризис

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

{kind=link}

Доп.: ❗️процентные расходы на обслуживание госдолга в США достигли нового рекорда $970 млрд или 3.6% ВВП.

Чистые расходы с учетом процентных доходов и дивидендов ФРС достигли ;$940 млрд, или 3.5% ВВП, максимум был на уровне 4.2% ВВП после стагфляционного кризиса и роста ставок.

Дефицит бюджета во втором квартале 2023 года по предварительным оценкам составил около 8.4% ВВП.

@truecon

Чистые расходы с учетом процентных доходов и дивидендов ФРС достигли ;$940 млрд, или 3.5% ВВП, максимум был на уровне 4.2% ВВП после стагфляционного кризиса и роста ставок.

Дефицит бюджета во втором квартале 2023 года по предварительным оценкам составил около 8.4% ВВП.

@truecon

#США #экономика #ВВП

ВВП США: потребление и госрасходы двигают рост

ВВП США в III квартале бойко вырос на 4.9% (saar), т.к. квартальный прирост 1.2% кв/кв – это примерно вдвое быстрее, чем было в предыдущие 4 квартала в среднем. Относительно III квартала 2022 года рост составил 2.9% г/г. Дефлятор ВВП составил 3.5% (saar) - рост цен ускорился вдвое относительно второго квартала, когда было 1.7%.

Структура квартального роста ВВП достаточно понятна – основной фактор роста это потребление 2.7 п.п, причем прилично ускорился рост потребления товаров, хотя по-прежнему услуги доминировали. Дальше приличный вклад запасов 1.2 п.п. и еще 0.8 п.п – рост госрасходов. Рост в инвестициях был незначительным и частично компенсировался ухудшением показателей чистого экспорта. Основной рост обеспечили потребление, склад и госрасходы (в т.ч. на оборонку).

Годовой прирост ВВП, который ускорился до 2.9% г/г и, в своей основе, тоже обеспечен двумя основными факторами: рост потребления (вклад +1.7 п.п.) и госрасходы (вклад +0.7 п.п.), небольшой вклад инвестиций (0.3 п.п) и прочее. По большей части рост ВВП США за последний год – это лишь два основных фактора: потребительские расходы и госрасходы.

Собственно из этой структуры роста ВВП и растут ноги повышенной инфляции и горячего рынка труда, американский потребитель активно проедал сбережения на фоне активных госстимулов.

@truecon

ВВП США: потребление и госрасходы двигают рост

ВВП США в III квартале бойко вырос на 4.9% (saar), т.к. квартальный прирост 1.2% кв/кв – это примерно вдвое быстрее, чем было в предыдущие 4 квартала в среднем. Относительно III квартала 2022 года рост составил 2.9% г/г. Дефлятор ВВП составил 3.5% (saar) - рост цен ускорился вдвое относительно второго квартала, когда было 1.7%.

Структура квартального роста ВВП достаточно понятна – основной фактор роста это потребление 2.7 п.п, причем прилично ускорился рост потребления товаров, хотя по-прежнему услуги доминировали. Дальше приличный вклад запасов 1.2 п.п. и еще 0.8 п.п – рост госрасходов. Рост в инвестициях был незначительным и частично компенсировался ухудшением показателей чистого экспорта. Основной рост обеспечили потребление, склад и госрасходы (в т.ч. на оборонку).

Годовой прирост ВВП, который ускорился до 2.9% г/г и, в своей основе, тоже обеспечен двумя основными факторами: рост потребления (вклад +1.7 п.п.) и госрасходы (вклад +0.7 п.п.), небольшой вклад инвестиций (0.3 п.п) и прочее. По большей части рост ВВП США за последний год – это лишь два основных фактора: потребительские расходы и госрасходы.

Собственно из этой структуры роста ВВП и растут ноги повышенной инфляции и горячего рынка труда, американский потребитель активно проедал сбережения на фоне активных госстимулов.

@truecon

{kind=link}

#еврозона #экономика #ВВП #инфляция

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

{kind=link}

#США #экономика #инфляция #долг #дефицит #gold #ВВП

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

{kind=link}

#еврозона #экономиа #ВВП #производство

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

{kind=link}

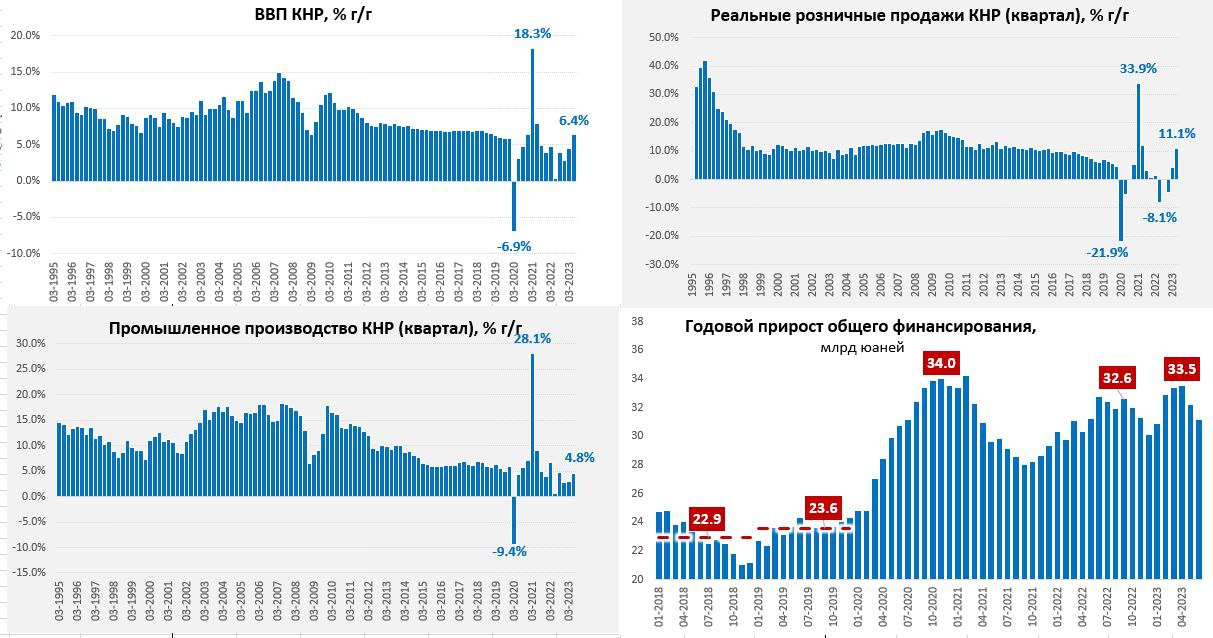

#Китай #производство #розница #экономика #ВВП

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

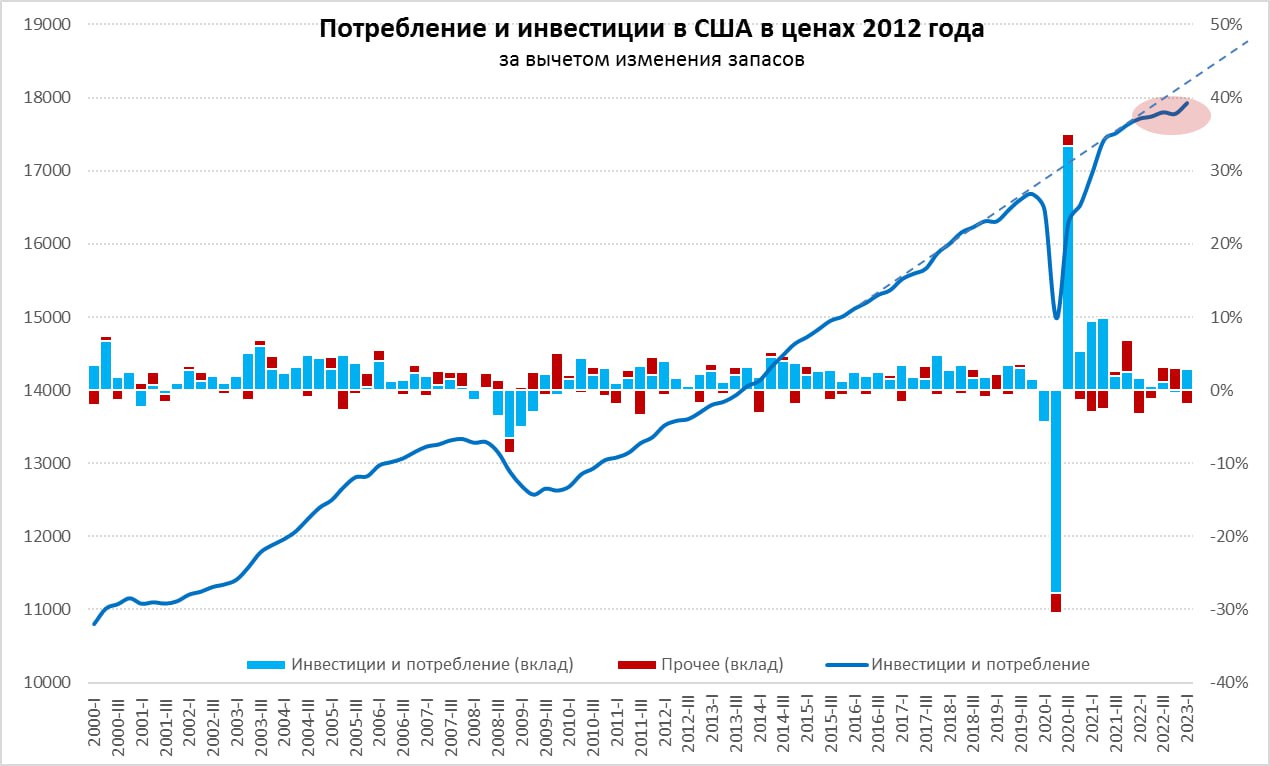

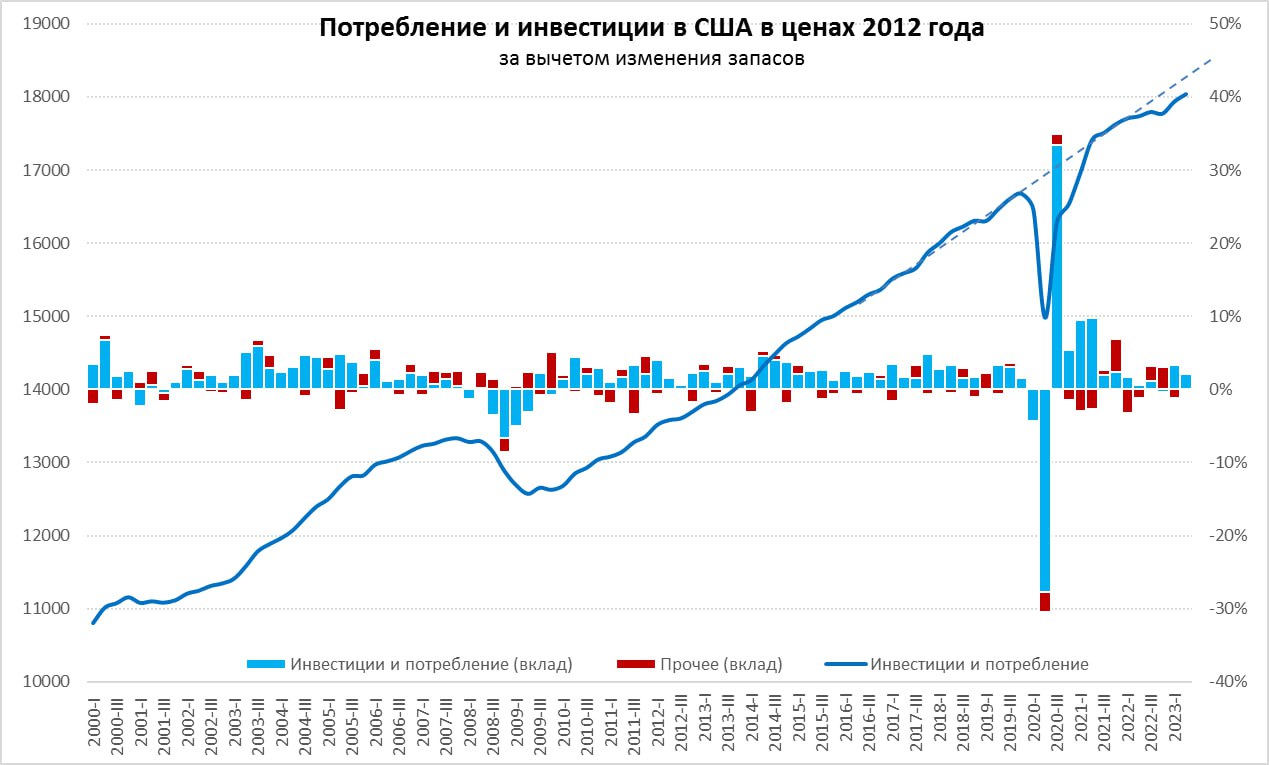

#США #экономика #ВВП

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon