#Китай #экономика #производство #розница

В августе китайская экономика немного ожила. Производство выросло на 4.5% г/г, хотя все-равно это сильно ниже доковидного тренда. За месяц производство прибавило 0.5% м/м после стагнации в июле, что уже неплохо. Инвестиционная активность оставалась слабой (3.2% г/г).

Розничные продажи выросли на 0.3% м/м, годовой прирост продаж ускорился до 4.6%. Но потребление товаров растёт достаточно медленно (3.1% г/г), зато сектор общественного питания растёт активно (12,4% г/г), но это скорее сезонные моменты, т.к. летом китайцы больше путешествуют, а ограничеия были сняты.

Небольшая активизация в августе нарисовалась, но все же это далеко от желаемого, так что ждём новых и новых стимулов.

@truecon

В августе китайская экономика немного ожила. Производство выросло на 4.5% г/г, хотя все-равно это сильно ниже доковидного тренда. За месяц производство прибавило 0.5% м/м после стагнации в июле, что уже неплохо. Инвестиционная активность оставалась слабой (3.2% г/г).

Розничные продажи выросли на 0.3% м/м, годовой прирост продаж ускорился до 4.6%. Но потребление товаров растёт достаточно медленно (3.1% г/г), зато сектор общественного питания растёт активно (12,4% г/г), но это скорее сезонные моменты, т.к. летом китайцы больше путешествуют, а ограничеия были сняты.

Небольшая активизация в августе нарисовалась, но все же это далеко от желаемого, так что ждём новых и новых стимулов.

@truecon

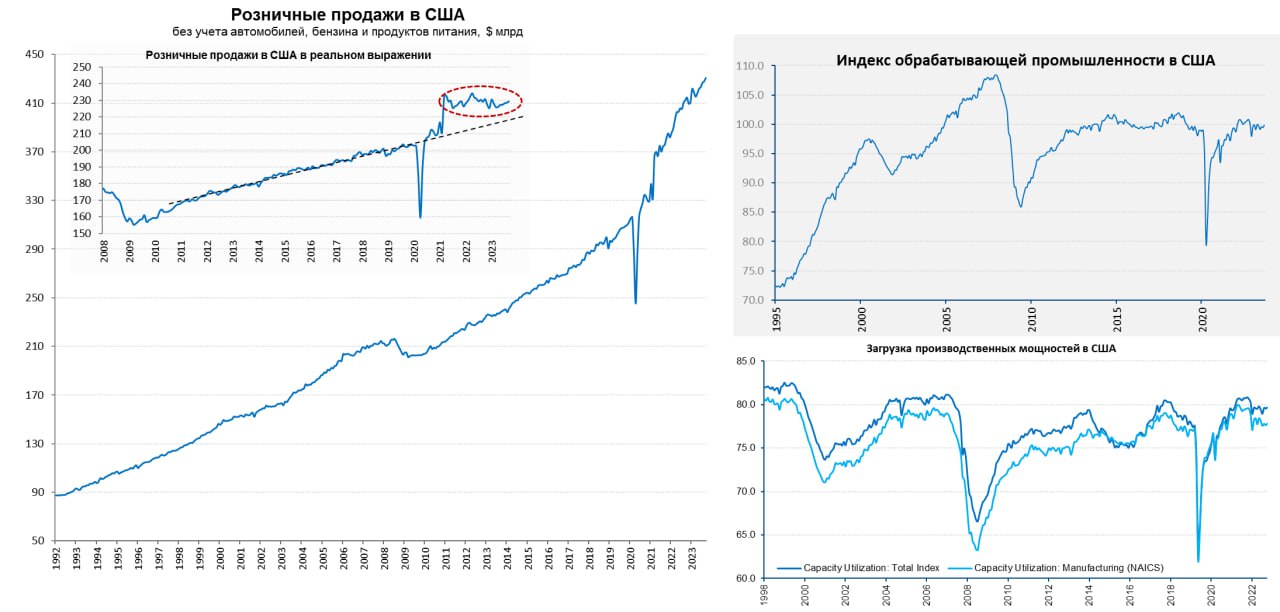

#США #экономика #розница #производство #ставки

США: потребитель не реагирует на ужесточение

Розничные продажи в США за сентябрь выросли на 0.7% м/м, а рост за три месяца составил 2.1%, т.е. более 8.5% в годовом пересчете. Хотя относительно прошлого года рост скромный 3.4% г/г, но здесь большую роль сыграло снижение цен на бензин. Без учета бензина, продуктов питания и автомобилей продажи растут на 0.7% м/м и 4.4% г/г, что даже немного выше инфляции, в номинале они на 38% выше доковидных уровней. В итоге реальные розничные продажи продолжали постепенно подрастать, так и оставаясь на достаточно высоких постовидных уровнях. Несмотря на рост ставок, существенное сокращение избыточных сбережений, накопленных в ковидный период и рост долговой нагрузки, американский потребитель не хочет экономить. Возможно, потребитель верит, что при негативной ситуации Белый дом/ФРС опять закроет все проблемы из бюджета (привет J&J от американцев).

Промышленность выглядит слабее – здесь рост на 0.3% м/м и 0.1% г/г, т.е. относительно прошлого года производство практически не изменилось. В обрабатывающей промышленности рост на 0.4% м/м и падение на -0.8% г/г. Объем производства встал на уровнях, которые были характерны для последнего десятилетия и особо не меняется. Во многом это обусловлено тем, что загрузка производственных мощностей остается достаточно высокой для США на уровне 77.8%, что недалеко от максимумов последних пары десятилетий, т.е. особого запаса для роста здесь нет.

📌 На выходе: производство не имеет пока значимого потенциала для роста, а потребление остается активным, игнорируя жесткость ФРС.

@truecon

США: потребитель не реагирует на ужесточение

Розничные продажи в США за сентябрь выросли на 0.7% м/м, а рост за три месяца составил 2.1%, т.е. более 8.5% в годовом пересчете. Хотя относительно прошлого года рост скромный 3.4% г/г, но здесь большую роль сыграло снижение цен на бензин. Без учета бензина, продуктов питания и автомобилей продажи растут на 0.7% м/м и 4.4% г/г, что даже немного выше инфляции, в номинале они на 38% выше доковидных уровней. В итоге реальные розничные продажи продолжали постепенно подрастать, так и оставаясь на достаточно высоких постовидных уровнях. Несмотря на рост ставок, существенное сокращение избыточных сбережений, накопленных в ковидный период и рост долговой нагрузки, американский потребитель не хочет экономить. Возможно, потребитель верит, что при негативной ситуации Белый дом/ФРС опять закроет все проблемы из бюджета (привет J&J от американцев).

Промышленность выглядит слабее – здесь рост на 0.3% м/м и 0.1% г/г, т.е. относительно прошлого года производство практически не изменилось. В обрабатывающей промышленности рост на 0.4% м/м и падение на -0.8% г/г. Объем производства встал на уровнях, которые были характерны для последнего десятилетия и особо не меняется. Во многом это обусловлено тем, что загрузка производственных мощностей остается достаточно высокой для США на уровне 77.8%, что недалеко от максимумов последних пары десятилетий, т.е. особого запаса для роста здесь нет.

📌 На выходе: производство не имеет пока значимого потенциала для роста, а потребление остается активным, игнорируя жесткость ФРС.

@truecon

{kind=link}

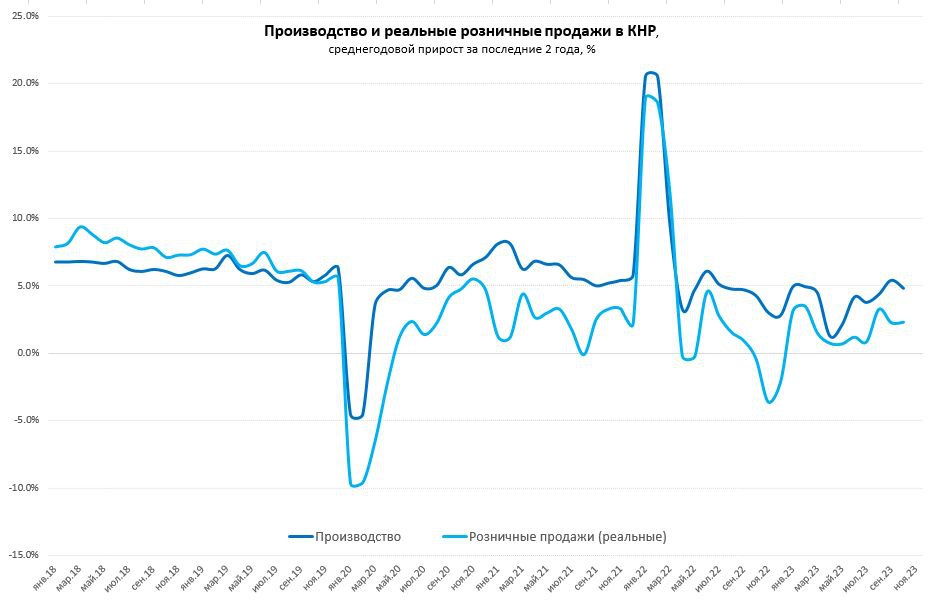

#Китай #производство #розница #экономика

Китай: октябрь без большого позитива

Октябрьские отчеты Китая по производству и рознице в реальности большого позитива не показали, хотя и были восприняты рынками положительно. Чуть лучше выглядит производство, где прирост составил 0.4% м/м (sa), хотя годовой прирост не так активен и составил 4.6% г/г, но он достаточно стабилен. Достаточно большой вклад в прирост производства вносят электромобили (27.9% г/г), процессоры (34.5% г/г) и солнечные панели (62.8% г/г).

Рот розничных продаж ускорился до 7.6% г/г, что было выше ожиданий рынка, но реальность такова, что это рост относительно низкой базы прошлого года (в октябре 2022 года номинальные продажи упали на 0.5% г/г). Фактически, высокие годовые темпы роста розничных продаж – это следствие низкой базы прошлого года. С поправкой на сезонность в октябре розничные продажи выросли на смешные 0.1% м/м, что вряд ли можно считать позитивной динамикой. Реальные розничные продажи показали средний годовой прирост за последние два года 2.3%, как и месяцем ранее, так что никакого значимого ускорения нет.

В целом вряд ли можно говорить о значимом улучшении потребительской активности.

@truecon

Китай: октябрь без большого позитива

Октябрьские отчеты Китая по производству и рознице в реальности большого позитива не показали, хотя и были восприняты рынками положительно. Чуть лучше выглядит производство, где прирост составил 0.4% м/м (sa), хотя годовой прирост не так активен и составил 4.6% г/г, но он достаточно стабилен. Достаточно большой вклад в прирост производства вносят электромобили (27.9% г/г), процессоры (34.5% г/г) и солнечные панели (62.8% г/г).

Рот розничных продаж ускорился до 7.6% г/г, что было выше ожиданий рынка, но реальность такова, что это рост относительно низкой базы прошлого года (в октябре 2022 года номинальные продажи упали на 0.5% г/г). Фактически, высокие годовые темпы роста розничных продаж – это следствие низкой базы прошлого года. С поправкой на сезонность в октябре розничные продажи выросли на смешные 0.1% м/м, что вряд ли можно считать позитивной динамикой. Реальные розничные продажи показали средний годовой прирост за последние два года 2.3%, как и месяцем ранее, так что никакого значимого ускорения нет.

В целом вряд ли можно говорить о значимом улучшении потребительской активности.

@truecon

{kind=link}

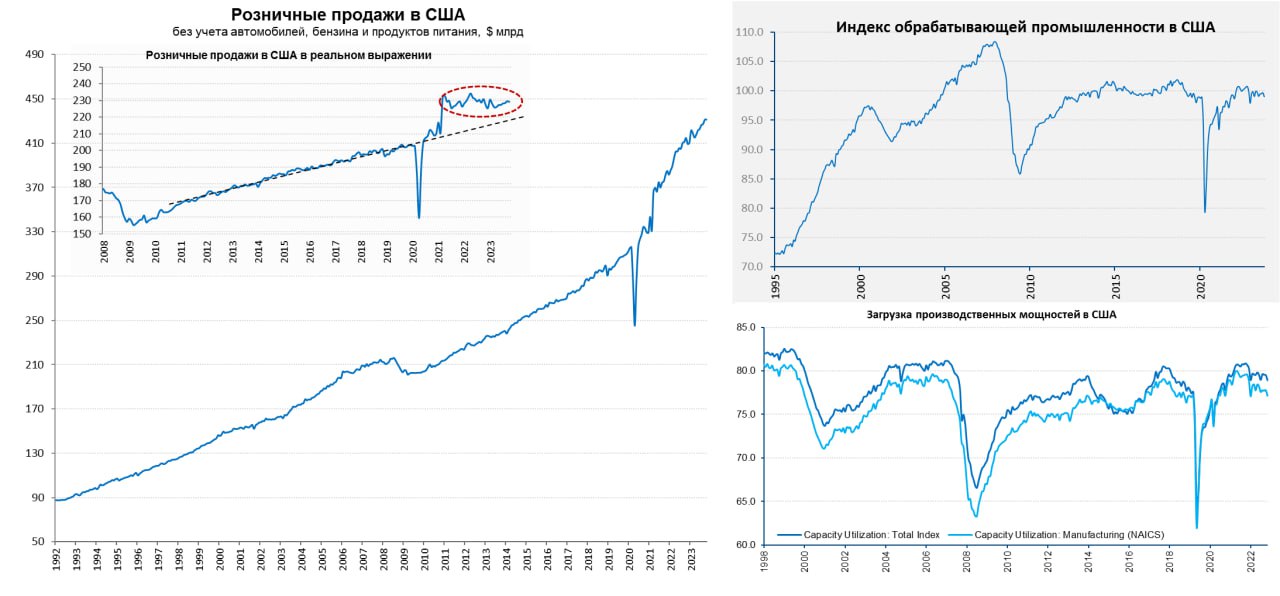

#США #экономика #розница #производство #ставки

США: розница притормозила, производство припало

После бурного роста в предыдущие месяцы, американская розница в октябре немного притормозила (-0.1% м/м, 2.7% г/г). Основным фактором было сокращение продаж автомобилей и продаж товаров для дома, что логично на фоне слабых продаж жилья при ипотечных ставках 7-8%. Но сильным остался спрос на потребительские товары, активно росли расходы на рестораны, продукты питания. Общий уровень продаж в реальном выражении на высоких уровнях – потребитель держится, хотя рост немного остыл в октябре.

Американская промышленность в октябре продемонстрировало негативные тенденции -0.6% м/м и -0.7% г/г. Производство в обрабатывающей промышленности сократилось на 0.7% м/м, годовая динамика здесь остается отрицательной уже 8 месяцев подряд и в октябре составила -1.7% г/г. Основной причиной падения в октябре стали забастовки (-10% м/м - автомобили), зато растет производство в оборонке (1.7% м/м). Но в целом это скорее стагнация в производстве.

Экономика ухудшилась, инфляция в октябре тоже притормозила, но основной инфляционный импульс в районе ~3.5...4%, что позволяет ФРС продолжать занимать выжидательную позицию.

@truecon

США: розница притормозила, производство припало

После бурного роста в предыдущие месяцы, американская розница в октябре немного притормозила (-0.1% м/м, 2.7% г/г). Основным фактором было сокращение продаж автомобилей и продаж товаров для дома, что логично на фоне слабых продаж жилья при ипотечных ставках 7-8%. Но сильным остался спрос на потребительские товары, активно росли расходы на рестораны, продукты питания. Общий уровень продаж в реальном выражении на высоких уровнях – потребитель держится, хотя рост немного остыл в октябре.

Американская промышленность в октябре продемонстрировало негативные тенденции -0.6% м/м и -0.7% г/г. Производство в обрабатывающей промышленности сократилось на 0.7% м/м, годовая динамика здесь остается отрицательной уже 8 месяцев подряд и в октябре составила -1.7% г/г. Основной причиной падения в октябре стали забастовки (-10% м/м - автомобили), зато растет производство в оборонке (1.7% м/м). Но в целом это скорее стагнация в производстве.

Экономика ухудшилась, инфляция в октябре тоже притормозила, но основной инфляционный импульс в районе ~3.5...4%, что позволяет ФРС продолжать занимать выжидательную позицию.

@truecon

{kind=link}

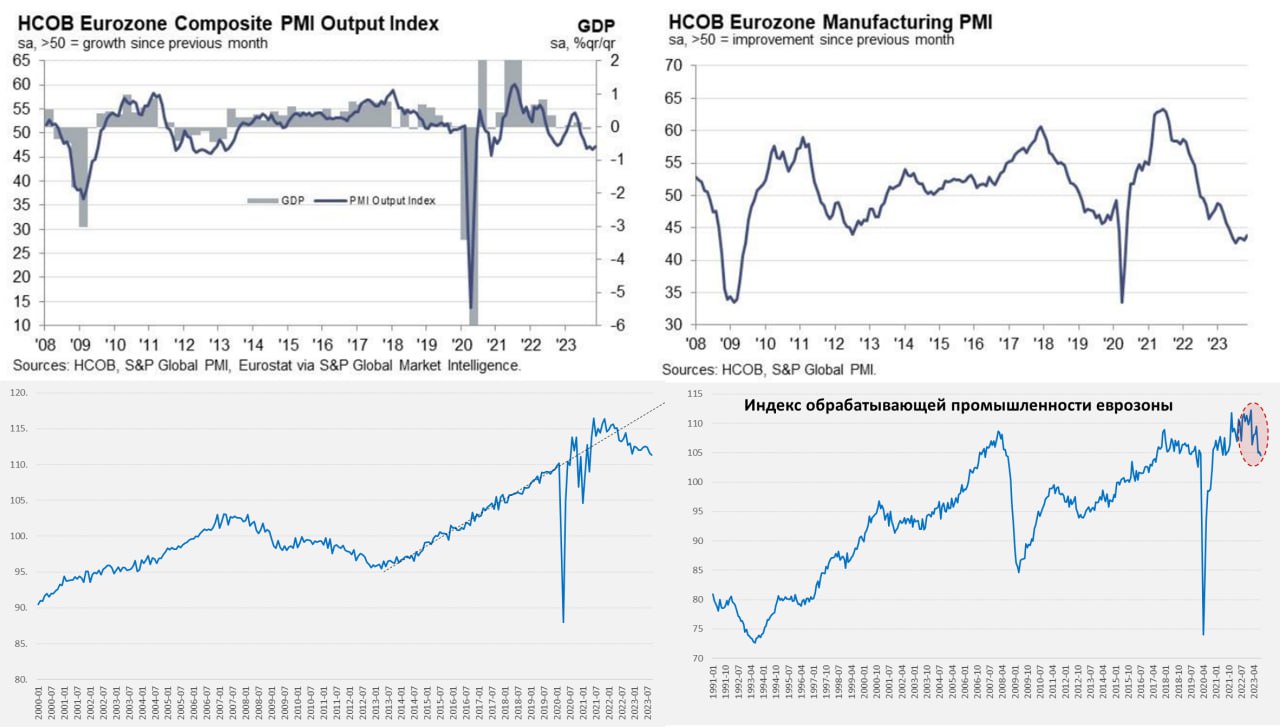

#еврозона #экономиа #ВВП #производство

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

{kind=link}

#еврозона #экономика #производство #Германия

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

#Китай #производство #розница #экономика #ВВП

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

#США #экономика #розница #производство #ставки

США: стагнация производства при росте потребления

✔️ Розничные продажи в США по-прежнему достаточно устойчивы +0.6% м/м и

+3.2% г/г, частично падение продаж – это просто снижение цен на бензин. Розничные продажи без учета автомобилей бензина и продуктов питания выросли в декабре на 0.7% м/м и 6.7% г/г. В реальном выражении розничные продажи остаются крайне устойчивыми уже более 2 лет. Ситуация говорит о том, что американский потребитель продолжает поддерживать привычный уровень потребления несмотря ни на какие ужесточения.

✔️ Производство продолжает оставаться в длительной стагнации, рост за декабрь 0.1% м/м, годовая динамика вышла в +1.0% г/г, но исключительно за счет эффекта базы, как раз год назад производство прилично упало (-1.5%). В обрабатывающей промышленности тоже 0.1% м/м и 1.2% г/г – за счет эффекта базы. В целом промышленность США весь 2023 год находилась в состоянии стагнации. Загрузка производственных мощностей относительно высокая (78.6%), что не предполагает большого потенциала роста производства.

Если смотреть чуть шире – то импорт стагнирует, производство – стагнирует, потребление относительно высокое, запасы товаров на складах потихоньку сокращаются (особенно без учета автомобилей). При этом, индекс деловой активности в Нью-Йорке адски рухнул до -43.7, что было только дважды: в 2009 году и в 2020 году. Причем падает все – поставки, новые заказы, невыполненные заказы и запасы, кроме закупочных цен ... но бизнес верит, что в следующие 6 месяцев будет лучше, в итоге в январе был просто огромный разрыв между реальностью и ожиданиями.

Экономика Франкенштейна ... в шпагате )

@truecon

США: стагнация производства при росте потребления

✔️ Розничные продажи в США по-прежнему достаточно устойчивы +0.6% м/м и

+3.2% г/г, частично падение продаж – это просто снижение цен на бензин. Розничные продажи без учета автомобилей бензина и продуктов питания выросли в декабре на 0.7% м/м и 6.7% г/г. В реальном выражении розничные продажи остаются крайне устойчивыми уже более 2 лет. Ситуация говорит о том, что американский потребитель продолжает поддерживать привычный уровень потребления несмотря ни на какие ужесточения.

✔️ Производство продолжает оставаться в длительной стагнации, рост за декабрь 0.1% м/м, годовая динамика вышла в +1.0% г/г, но исключительно за счет эффекта базы, как раз год назад производство прилично упало (-1.5%). В обрабатывающей промышленности тоже 0.1% м/м и 1.2% г/г – за счет эффекта базы. В целом промышленность США весь 2023 год находилась в состоянии стагнации. Загрузка производственных мощностей относительно высокая (78.6%), что не предполагает большого потенциала роста производства.

Если смотреть чуть шире – то импорт стагнирует, производство – стагнирует, потребление относительно высокое, запасы товаров на складах потихоньку сокращаются (особенно без учета автомобилей). При этом, индекс деловой активности в Нью-Йорке адски рухнул до -43.7, что было только дважды: в 2009 году и в 2020 году. Причем падает все – поставки, новые заказы, невыполненные заказы и запасы, кроме закупочных цен ... но бизнес верит, что в следующие 6 месяцев будет лучше, в итоге в январе был просто огромный разрыв между реальностью и ожиданиями.

Экономика Франкенштейна ... в шпагате )

@truecon

#Германия #экономика #Кризис #производство

Germany’s Days as an Industrial Superpower Are Coming to an End

К визиту Шольца в Вашингтон Bloomberg на первой полосе спел похоронную песнь о немецкой промышленности, назвав три основные причины:

✔️ Конкуренция с США: госсубсидирование в США набирает обороты на фоне неспособности Германии что-то этому противопоставить;

✔️ Конкуренция с Китаем, который к тому же перестает быть «ненасытным» импортером немецкой продукции;

✔️ Потерю дешевой российской энергии, которая ударила по энергоемким секторам;

Все это на фоне политического «паралича» в Германии, дефицита рабочей силы, деградации системы образования. Субсидии постепенно уходят а цены на энергию для промышленности выросли более, чем в 2 раза и сейчас одни из самых высоких в ЕС да и растут быстрее, чем в большинстве стран.

Хотя движение вниз разноскоростное (где-то закрывают производство, где-то сокращают объемы, где-то выводят в другие регионы), но последние данные по производству действительно фиксируют устойчивую тенденцию на сокращение -1.6% м/м и -3.0% г/г. В среднем з 2023 год промышленность сократилась на 1.5%.

В энергоемких отраслях производство сократилось в декабре на 5.8% м/м и 10.2% г/г, с декабря 2021 года сокращение здесь на 22.5%. Хотя этот сектор не критично большой (около 17% производства), проблема скорее в том, что тенденции в промышленности в целом устойчиво негативны.

В этом плане немецкая промышленность становится в чем-то похожей на японскую, где бурный рост закончился еще в 1990-х, пик производства все же был был в 2007 году, после чего производство сократилось на ~30% до уровней 1980-х, в т.ч. на фоне энергодефицита из-за Фукусимы и закрытия АЭС...

@truecon

Germany’s Days as an Industrial Superpower Are Coming to an End

К визиту Шольца в Вашингтон Bloomberg на первой полосе спел похоронную песнь о немецкой промышленности, назвав три основные причины:

✔️ Конкуренция с США: госсубсидирование в США набирает обороты на фоне неспособности Германии что-то этому противопоставить;

✔️ Конкуренция с Китаем, который к тому же перестает быть «ненасытным» импортером немецкой продукции;

✔️ Потерю дешевой российской энергии, которая ударила по энергоемким секторам;

Все это на фоне политического «паралича» в Германии, дефицита рабочей силы, деградации системы образования. Субсидии постепенно уходят а цены на энергию для промышленности выросли более, чем в 2 раза и сейчас одни из самых высоких в ЕС да и растут быстрее, чем в большинстве стран.

Хотя движение вниз разноскоростное (где-то закрывают производство, где-то сокращают объемы, где-то выводят в другие регионы), но последние данные по производству действительно фиксируют устойчивую тенденцию на сокращение -1.6% м/м и -3.0% г/г. В среднем з 2023 год промышленность сократилась на 1.5%.

В энергоемких отраслях производство сократилось в декабре на 5.8% м/м и 10.2% г/г, с декабря 2021 года сокращение здесь на 22.5%. Хотя этот сектор не критично большой (около 17% производства), проблема скорее в том, что тенденции в промышленности в целом устойчиво негативны.

В этом плане немецкая промышленность становится в чем-то похожей на японскую, где бурный рост закончился еще в 1990-х, пик производства все же был был в 2007 году, после чего производство сократилось на ~30% до уровней 1980-х, в т.ч. на фоне энергодефицита из-за Фукусимы и закрытия АЭС...

@truecon

#США #экономика #розница #производство #ставки

США: производство слабое, розница – тоже

Американская розница в январе, наконец, упала на 0.8% м/м, а годовой прирост розничных продаж замедлился до 2% г/г. Без учета автомобилей, бензина и продуктов розничные продажи снизились на 0.7% м/м и выросли на 2.2% г/г. В реальном выражении продажи тоже снизились сразу на 1.1% м/м. Означает ли это, что американский потребитель наконец приуныл? - пока нельзя сказать, потому как именно в этот период у американских статистиков большие проблемы с учетом сезонности и колебания +/- пару процентов вполне обычны.

В промышленности ситуация продолжает оставаться негативной, производство сократилось на 0.1% м/м, показав нулевой годовой прирост. Сильно хуже ситуация в обрабатывающей промышленности, где -0.5% м/м и -0.9% г/г. Загрузка производственных мощностей в промышленности 78.5%, в обработке загрузка 76.5% - минимум с апреля 2021 года. Неожиданно ускорился рост импортных цен +0.8% м/м за счет продуктов/нефти/потребительских товаров, но годовая динамика здесь пока отрицательная -1.3% г/г.

В целом розница выглядит слабее (низкое качество отчета), хотя уже давно рост спроса сместился в услуги и именно здесь основные инфляционные драйверы. Производство явно дрейфует вниз и указывает медленный на спад. Большого влияния на ФРС эта динамика оказывать не будет, хотя сползание экономики вниз постепенно происходит.

@truecon

США: производство слабое, розница – тоже

Американская розница в январе, наконец, упала на 0.8% м/м, а годовой прирост розничных продаж замедлился до 2% г/г. Без учета автомобилей, бензина и продуктов розничные продажи снизились на 0.7% м/м и выросли на 2.2% г/г. В реальном выражении продажи тоже снизились сразу на 1.1% м/м. Означает ли это, что американский потребитель наконец приуныл? - пока нельзя сказать, потому как именно в этот период у американских статистиков большие проблемы с учетом сезонности и колебания +/- пару процентов вполне обычны.

В промышленности ситуация продолжает оставаться негативной, производство сократилось на 0.1% м/м, показав нулевой годовой прирост. Сильно хуже ситуация в обрабатывающей промышленности, где -0.5% м/м и -0.9% г/г. Загрузка производственных мощностей в промышленности 78.5%, в обработке загрузка 76.5% - минимум с апреля 2021 года. Неожиданно ускорился рост импортных цен +0.8% м/м за счет продуктов/нефти/потребительских товаров, но годовая динамика здесь пока отрицательная -1.3% г/г.

В целом розница выглядит слабее (низкое качество отчета), хотя уже давно рост спроса сместился в услуги и именно здесь основные инфляционные драйверы. Производство явно дрейфует вниз и указывает медленный на спад. Большого влияния на ФРС эта динамика оказывать не будет, хотя сползание экономики вниз постепенно происходит.

@truecon