Брать взаймы становится дороже, но есть способ сэкономить

📊 В последнее время мы с вами наблюдаем растущую волатильность котировок. Один из способов захеджировать позиции на фондовом рынке - параллельное открытие на срочном. Однако стоимость гарантийного обеспечения (ГО) у брокеров растет вместе с ключевой ставкой. Маржинальная торговля становится дорогим удовольствием, и “пересиживать” возможный минус по позициям во фьючерсах все сложнее.

💡 Но есть возможность сэкономить. В случае использования активов на фондовом рынке под залог, перенос позиций может стать бесплатным. Т.е. инструменты на фондовой секции вы используете под ГО. Например, в БКС эта опция включается автоматически для всех клиентов с Единым брокерским счетом (ЕБС) при открытии позиций на срочном рынке FORTS.

При расчете доходности рекомендую учитывать:

👉 Маржинальное плечо, превышающее сумму залога, оплачивается по тарифу;

👉 При взимании НДФЛ убыток на фондовом и срочном рынках не сальдируется.

🏗 По такой схеме хеджирования можно строить сложные синтетические конструкции сразу на нескольких рынках. Но подобные эксперименты лучше подходят активным трейдерам, я лучше приведу более простой пример без использования шортов.

💼 Вы купили паи БПИФ ликвидности LQDT, и тут намечается снижение ставки и разворот на рынке акций, а свободных средств больше нет. Берете в долг у брокера под залог этих паёв, платы за кредит под обеспечение при этом нет. Или страхуетесь от девальвации рубля покупкой фьючерса на доллар (санкции не помеха). На мой взгляд, интересная опция, неквалам она доступна после тестирования.

#брокеры #фьючерсы #инвестиции #трейдинг

📊 В последнее время мы с вами наблюдаем растущую волатильность котировок. Один из способов захеджировать позиции на фондовом рынке - параллельное открытие на срочном. Однако стоимость гарантийного обеспечения (ГО) у брокеров растет вместе с ключевой ставкой. Маржинальная торговля становится дорогим удовольствием, и “пересиживать” возможный минус по позициям во фьючерсах все сложнее.

💡 Но есть возможность сэкономить. В случае использования активов на фондовом рынке под залог, перенос позиций может стать бесплатным. Т.е. инструменты на фондовой секции вы используете под ГО. Например, в БКС эта опция включается автоматически для всех клиентов с Единым брокерским счетом (ЕБС) при открытии позиций на срочном рынке FORTS.

При расчете доходности рекомендую учитывать:

👉 Маржинальное плечо, превышающее сумму залога, оплачивается по тарифу;

👉 При взимании НДФЛ убыток на фондовом и срочном рынках не сальдируется.

🏗 По такой схеме хеджирования можно строить сложные синтетические конструкции сразу на нескольких рынках. Но подобные эксперименты лучше подходят активным трейдерам, я лучше приведу более простой пример без использования шортов.

💼 Вы купили паи БПИФ ликвидности LQDT, и тут намечается снижение ставки и разворот на рынке акций, а свободных средств больше нет. Берете в долг у брокера под залог этих паёв, платы за кредит под обеспечение при этом нет. Или страхуетесь от девальвации рубля покупкой фьючерса на доллар (санкции не помеха). На мой взгляд, интересная опция, неквалам она доступна после тестирования.

#брокеры #фьючерсы #инвестиции #трейдинг

Когда ставка “безриска” выше ставки риска

📉 Индекс Мосбиржи -17% с начала года, -27% от майских вершин, падение длится почти 4 месяца. Рынок уже относительно дешев, но дешев - не значит интересен. Вы же не будете покупать товар в магазине, только потому, что он дешевый, не посмотрев на его качество! Особенно в разгар сезона скидок, когда продавцы бегают между полками и переставляют ценники вниз каждый день.

🔮 Какой-то ориентир по идеальной точке входа сейчас давать было бы безответственно. Мы в той фазе, когда привычные методы фундаментального и технического анализа дают сбои. Под ногами зыбкая почва, и в попытках определить дно, как и при ловле “падающих ножей”, вероятность ошибиться очень высока. Если вокруг много кричат про “наконец-то затаримся”, значит активно входить точно рано. Опыт предыдущих кризисов не даст соврать!

🔎 Убедительных разворотных сигналов сейчас не вижу, достаточно посмотреть на рынок долга: индекс гособлигаций RGBI близок историческим минимумам, доходности - на максимумах. ЦБ пытается придушить инфляцию конской ставкой и сдвигает собственные ожидания победы над ней всё дальше вправо. При этом средняя ставка доходности дивидендных акций (высокий риск) оказалась сильно ниже безрисковой ставки.

🗣 Конечно, можно просто сказать: “Зачем вам эти акции, сидите спокойно в фондах ликвидности или депозитах и наслаждайтесь тем, как стабильно капает денежка!”. Но как быть тем, чья стратегия предполагает регулярное пополнение портфеля, тем более на такой “вкусной” просадке?

Для таких случаев есть две стратегии.

1️⃣ Докупка “лесенкой” с выбранной вами периодичностью, или по достигнутым уровням. Это работает, если вы не хотите потратить весь кэш раньше времени. Аппетиты сегодня стоит умерить: лучше пропустить часть движения наверх, чем перепутать отскок с восходящим трендом!

2️⃣ Максимально избирательный подход к выбору активов. Приоритет - бумагам , которые в меньшей степени зависят от ключевой ставки (касается и корпоративных бондов тоже). Компании с большим долгом несут в себе как минимум двойной риск:

▪️ Неподъемные процентные расходы;

▪️ Гасить долг для эмитента окажется выгоднее, чем отдавать акционерам столь дорогую ликвидность в виде дивидендов.

🎓 Общий принцип: если ты следуешь определённым правилам и принимаешь только те решения, которые изначально заложены в долгосрочную стратегию, потери будут а) меньше, б) не так болезненны.

#инвестиции #стратегия #кризисы

📉 Индекс Мосбиржи -17% с начала года, -27% от майских вершин, падение длится почти 4 месяца. Рынок уже относительно дешев, но дешев - не значит интересен. Вы же не будете покупать товар в магазине, только потому, что он дешевый, не посмотрев на его качество! Особенно в разгар сезона скидок, когда продавцы бегают между полками и переставляют ценники вниз каждый день.

🔮 Какой-то ориентир по идеальной точке входа сейчас давать было бы безответственно. Мы в той фазе, когда привычные методы фундаментального и технического анализа дают сбои. Под ногами зыбкая почва, и в попытках определить дно, как и при ловле “падающих ножей”, вероятность ошибиться очень высока. Если вокруг много кричат про “наконец-то затаримся”, значит активно входить точно рано. Опыт предыдущих кризисов не даст соврать!

🔎 Убедительных разворотных сигналов сейчас не вижу, достаточно посмотреть на рынок долга: индекс гособлигаций RGBI близок историческим минимумам, доходности - на максимумах. ЦБ пытается придушить инфляцию конской ставкой и сдвигает собственные ожидания победы над ней всё дальше вправо. При этом средняя ставка доходности дивидендных акций (высокий риск) оказалась сильно ниже безрисковой ставки.

🗣 Конечно, можно просто сказать: “Зачем вам эти акции, сидите спокойно в фондах ликвидности или депозитах и наслаждайтесь тем, как стабильно капает денежка!”. Но как быть тем, чья стратегия предполагает регулярное пополнение портфеля, тем более на такой “вкусной” просадке?

Для таких случаев есть две стратегии.

1️⃣ Докупка “лесенкой” с выбранной вами периодичностью, или по достигнутым уровням. Это работает, если вы не хотите потратить весь кэш раньше времени. Аппетиты сегодня стоит умерить: лучше пропустить часть движения наверх, чем перепутать отскок с восходящим трендом!

2️⃣ Максимально избирательный подход к выбору активов. Приоритет - бумагам , которые в меньшей степени зависят от ключевой ставки (касается и корпоративных бондов тоже). Компании с большим долгом несут в себе как минимум двойной риск:

▪️ Неподъемные процентные расходы;

▪️ Гасить долг для эмитента окажется выгоднее, чем отдавать акционерам столь дорогую ликвидность в виде дивидендов.

🎓 Общий принцип: если ты следуешь определённым правилам и принимаешь только те решения, которые изначально заложены в долгосрочную стратегию, потери будут а) меньше, б) не так болезненны.

#инвестиции #стратегия #кризисы

{kind=link}

Купленные Софтлайном компании принесут 2 млрд EBITDA в год

👉 Сделки по слиянию и поглощению (M&A) - довольно затратная сфера. В условиях высоких ставок всегда есть риск, что рост долговой нагрузки окажет давление на финансовое состояние эмитента. Софтлайн в 2024 году совершил уже 6 сделок и, кажется, не собирается останавливаться. Насколько это эффективно?

Пройдемся по последним сделкам:

1. Софтлайн купил ОМЗ-ИТ (разработчик ПО для промышленности). Ожидаемый эффект — плюс 1 млрд EBITDA в год

2. Софтлайн купил российскую дочку IPG Photonics, по ожиданиям компания также принесет +1 млрд EBITDA в год. Эта дочка, «ИРЭ-Полюс», крупнейший производитель лазеров в РФ — около 90% всех лазеров в России — производит «ИРЭ-Полюс»

❓Откуда деньги на эти все приобретения? В июне Софтлайн рассказал о своих планах по M&A-сделкам, которые должны принести 4 млрд EBITDA, 25 млрд оборота и 10 млрд валовой прибыли. Тогда же Софтлайн сообщил что для финансирования будет использоваться акционерный капитал (выпустят 76 млн акций). Сегодня была новость о том что ЦБ зарегистрировал проспект этих бумаг, на что рынок отреагировал негативно. Это говорит о том, что большинство инвесторов интересуют сейчас краткосрочные результаты.

💼 Итого: при росте бизнеса на 66% за год (если смотреть по EBITDA) за счет M&A-сделок размытие на ок. 23% уже не кажется необоснованным. Уже половина прогнозного прироста по EBITDA Софтлайн обеспечит покупками ОМЗ-ИТ и производителя лазеров — «ИРЭ-Полюс» (по слухам купили с дисконтом 50%).

🧑💻 Будет интересно понаблюдать, насколько успешной будет стратегия развития компании за счет поглощения компаний на рынке. По крайней мере финансирование покупок берется не в долг, что в условиях высоких ставок выглядит разумным подходом для долгосрочного роста бизнеса.

#SOFL #сделки #поглощения

👉 Сделки по слиянию и поглощению (M&A) - довольно затратная сфера. В условиях высоких ставок всегда есть риск, что рост долговой нагрузки окажет давление на финансовое состояние эмитента. Софтлайн в 2024 году совершил уже 6 сделок и, кажется, не собирается останавливаться. Насколько это эффективно?

Пройдемся по последним сделкам:

1. Софтлайн купил ОМЗ-ИТ (разработчик ПО для промышленности). Ожидаемый эффект — плюс 1 млрд EBITDA в год

2. Софтлайн купил российскую дочку IPG Photonics, по ожиданиям компания также принесет +1 млрд EBITDA в год. Эта дочка, «ИРЭ-Полюс», крупнейший производитель лазеров в РФ — около 90% всех лазеров в России — производит «ИРЭ-Полюс»

❓Откуда деньги на эти все приобретения? В июне Софтлайн рассказал о своих планах по M&A-сделкам, которые должны принести 4 млрд EBITDA, 25 млрд оборота и 10 млрд валовой прибыли. Тогда же Софтлайн сообщил что для финансирования будет использоваться акционерный капитал (выпустят 76 млн акций). Сегодня была новость о том что ЦБ зарегистрировал проспект этих бумаг, на что рынок отреагировал негативно. Это говорит о том, что большинство инвесторов интересуют сейчас краткосрочные результаты.

💼 Итого: при росте бизнеса на 66% за год (если смотреть по EBITDA) за счет M&A-сделок размытие на ок. 23% уже не кажется необоснованным. Уже половина прогнозного прироста по EBITDA Софтлайн обеспечит покупками ОМЗ-ИТ и производителя лазеров — «ИРЭ-Полюс» (по слухам купили с дисконтом 50%).

🧑💻 Будет интересно понаблюдать, насколько успешной будет стратегия развития компании за счет поглощения компаний на рынке. По крайней мере финансирование покупок берется не в долг, что в условиях высоких ставок выглядит разумным подходом для долгосрочного роста бизнеса.

#SOFL #сделки #поглощения

🎩 Часто вспоминают высказывание Рокфеллера: “Когда вы услышите, что об акциях начинает говорить чистильщик ботинок, знайте — пришло время продавать”. К текущей ситуации применима обратная зависимость. "Если вокруг много говорят, что нужно продавать, - значит рынок уже на дне, самое время расчехлять кэш!". Так ли это на самом деле?

🤔 Метафора сама по себе красивая, но реальная жизнь, как и рынок, устроена сложнее. Особенно сейчас: происходящее можно назвать одним словом “Неопределенность”. Когда мы имеем дело с геополитикой (а все происходящее, включая инфляцию и ставку) - её производные, определять уровни для входа и выхода крайне сложно, если не сказать невозможно.

🧠 Может быть наш большой коллективный разум поможет развеять туман? Давайте посмотрим, как видят ситуацию и как действуют сейчас тысячи моих подписчиков. Анонимная голосовалка внизу,👇 заранее благодарю за активность!

🤔 Метафора сама по себе красивая, но реальная жизнь, как и рынок, устроена сложнее. Особенно сейчас: происходящее можно назвать одним словом “Неопределенность”. Когда мы имеем дело с геополитикой (а все происходящее, включая инфляцию и ставку) - её производные, определять уровни для входа и выхода крайне сложно, если не сказать невозможно.

🧠 Может быть наш большой коллективный разум поможет развеять туман? Давайте посмотрим, как видят ситуацию и как действуют сейчас тысячи моих подписчиков. Анонимная голосовалка внизу,👇 заранее благодарю за активность!

Как вы оцениваете текущую ситуацию на рынке?

Anonymous Poll

7%

Чувствую под ногами твердое дно, несу деньги в акции

14%

Будет только хуже, надо уходить с рынка

45%

Покупаю точечно и постепенно

4%

Продаю, но только самые токсичные бумаги

30%

Посмотреть ответы

Не так важно “поймать” разворот, важно правильно к нему подготовиться

📊 После семи красных дневных свечей подряд, рынок снова пытается отскочить. По всем фундаментальным признакам - пока именно отскочить (хотя и довольно бодро), но не глобально развернуться. Кстати, само слово “Разворот” у нас с вами звучит постоянно, но как его узнать при встрече, как он будет выглядеть?

👉 Поверхностный взгляд: в один прекрасный день ЦБ сидит такой и думает - “А не хватит ли уже кошмарить бизнес и фондовый рынок?” И тут, при первых же намёках на смягчение ДКП, акции (как и длинные облигации) разворачиваются к росту и начинается долгожданное бычье ралли! 😎

🤔 Как обычно происходит на самом деле? Регулятор решается на снижение ставки только когда экономика явно не выдерживает груза высокой стоимости денег и показывает признаки замедления, если не рецессии. Чем больше риск дальнейшего ухудшения, тем выше вероятность смягчения позиции. Именно это мы сейчас наблюдаем в США, где 18 сентября ожидается решение по ставке ФРС.

🇷🇺 Логика действий нашего ЦБ, несмотря на изоляцию от глобальных финансов, будет такой же. Сначала мы увидим замедление инфляции, но причиной будет снижение деловой активности и ухудшение показателей компаний, - к сожалению, так это работает. Следите за высказываниями неизменного “рупора бизнеса” - Дерипаски. Он привычно станет обвинять ЦБ едва ли не в заговоре, уже не стесняясь в выражениях.

💼 Что делать долгосрочному разумному инвестору при таком раскладе? Не считаю лишним повторить базовые правила, продиктованные опытом предыдущих сложных времен.

✅ Ничто не мешает вам готовиться отработать будущий рост, когда бы он ни случился. Наличие кэша и ликвидных (легко конвертируемых в рынок) активов - большое преимущество. При этом лучше не тратить все патроны сразу.

✅ Наличие в портфеле большой доли акций закредитованных эмитентов и ВДО - большой риск. Особенно если тот самый “разворот” придёт позже, чем нам хотелось бы, а этот сценарий вероятен.

✅ Качество ценится всегда, но сейчас оно бесценно! Чтобы подбирать “хорошие активы по хорошей цене”, к ним должны предъявляться повышенные требования. Помним, что дешево - не значит хорошо.

✅ Оставаться долгосрочным инвестором стоит не потому, что мы однажды сделали такой выбор. А потому что на длинном горизонте это выгодно: такая стратегия помогает пройти через турбулентность, избежав нелепых потерь.

✊ Всем здравомыслия, терпения и успешных инвестиций в это непростое время!

#инвестиции #стратегия #акции

📊 После семи красных дневных свечей подряд, рынок снова пытается отскочить. По всем фундаментальным признакам - пока именно отскочить (хотя и довольно бодро), но не глобально развернуться. Кстати, само слово “Разворот” у нас с вами звучит постоянно, но как его узнать при встрече, как он будет выглядеть?

👉 Поверхностный взгляд: в один прекрасный день ЦБ сидит такой и думает - “А не хватит ли уже кошмарить бизнес и фондовый рынок?” И тут, при первых же намёках на смягчение ДКП, акции (как и длинные облигации) разворачиваются к росту и начинается долгожданное бычье ралли! 😎

🤔 Как обычно происходит на самом деле? Регулятор решается на снижение ставки только когда экономика явно не выдерживает груза высокой стоимости денег и показывает признаки замедления, если не рецессии. Чем больше риск дальнейшего ухудшения, тем выше вероятность смягчения позиции. Именно это мы сейчас наблюдаем в США, где 18 сентября ожидается решение по ставке ФРС.

🇷🇺 Логика действий нашего ЦБ, несмотря на изоляцию от глобальных финансов, будет такой же. Сначала мы увидим замедление инфляции, но причиной будет снижение деловой активности и ухудшение показателей компаний, - к сожалению, так это работает. Следите за высказываниями неизменного “рупора бизнеса” - Дерипаски. Он привычно станет обвинять ЦБ едва ли не в заговоре, уже не стесняясь в выражениях.

💼 Что делать долгосрочному разумному инвестору при таком раскладе? Не считаю лишним повторить базовые правила, продиктованные опытом предыдущих сложных времен.

✅ Ничто не мешает вам готовиться отработать будущий рост, когда бы он ни случился. Наличие кэша и ликвидных (легко конвертируемых в рынок) активов - большое преимущество. При этом лучше не тратить все патроны сразу.

✅ Наличие в портфеле большой доли акций закредитованных эмитентов и ВДО - большой риск. Особенно если тот самый “разворот” придёт позже, чем нам хотелось бы, а этот сценарий вероятен.

✅ Качество ценится всегда, но сейчас оно бесценно! Чтобы подбирать “хорошие активы по хорошей цене”, к ним должны предъявляться повышенные требования. Помним, что дешево - не значит хорошо.

✅ Оставаться долгосрочным инвестором стоит не потому, что мы однажды сделали такой выбор. А потому что на длинном горизонте это выгодно: такая стратегия помогает пройти через турбулентность, избежав нелепых потерь.

✊ Всем здравомыслия, терпения и успешных инвестиций в это непростое время!

#инвестиции #стратегия #акции

🗣 “Налетай, подешевело!”

🇷🇺 Росстат говорит - цены за прошлую неделю снизились на 0,02%. Это первая дефляция за полтора года! Годовая инфляция замедлилась с 9,01% до 8,87%. Есть шанс, что следующие недели закрепят успех, т.к. сравнение будет идти с высокой базой 2023 года, когда цены в августе-сентябре пошли вверх.

📈 Индекс ОФЗ с утра оттолкнулся от илистого дна и выгребает наверх. Жду волны оптимизма и прогнозы о том, что 13 сентября ЦБ не станет повышать ставку. И что вот он - вожделенный разворот! Обязательно услышим “яжеговорил” от тех, кто прогнозировал дно индекса Мосбиржи на уровне 2500 п.

👉 Почему не стоит торопиться с выводами и соблюдать осторожность, если вы решите активно выкупать рынок.

1️⃣ Даже если ЦБ 13 сентября оставит ставку 18%, её длительное удержание на высоком уровне мало чем отличается от резкого повышения. Рынок акций, конечно, отскочит на таком решении, но для уверенного роста всё-таки потребуется её снижение.

2️⃣ Падение цен на нефть - они уже поползли вниз к $72. С октября снимается часть ограничений на добычу членами ОПЕК+. Если экстренно не снизят снова, нефть, а с ней и рубль, рискуют пострадать. Это фактор в пользу инфляции.

3️⃣ Рост бюджетных расходов. В октябре выйдет проект бюджета на 2025 г. В текущем году по статье «Национальная оборона» тратится на 70% больше относительно 2023-го и в 3 раза - по сравнению с 2021-м. А вот в 2025 г. предварительно заложено резкое снижение военных расходов (очевидно, в расчете на окончание СВО до конца 2024 г.). Вот тут - совсем не факт, жду большого бюджетного импульса на эти цели.

🎓 Общий вывод: знать всё невозможно, особенно это касается будущего. В текущей ситуации в стране и мире, не помешает прилепить стикер с напоминанием об этом себе на монитор. Немного опоздать с принятием решения и пропустить часть роста - значит заработать пропорционально меньше. Принять ошибочное или преждевременное решение - риск потерять гораздо больше. Неплохой вариант - “размазать” риски по времени и по суммам вложений.

🌤 Всем хорошего дня и успеха в инвестировании!

#инфляция #ставка #дкп

🇷🇺 Росстат говорит - цены за прошлую неделю снизились на 0,02%. Это первая дефляция за полтора года! Годовая инфляция замедлилась с 9,01% до 8,87%. Есть шанс, что следующие недели закрепят успех, т.к. сравнение будет идти с высокой базой 2023 года, когда цены в августе-сентябре пошли вверх.

📈 Индекс ОФЗ с утра оттолкнулся от илистого дна и выгребает наверх. Жду волны оптимизма и прогнозы о том, что 13 сентября ЦБ не станет повышать ставку. И что вот он - вожделенный разворот! Обязательно услышим “яжеговорил” от тех, кто прогнозировал дно индекса Мосбиржи на уровне 2500 п.

👉 Почему не стоит торопиться с выводами и соблюдать осторожность, если вы решите активно выкупать рынок.

1️⃣ Даже если ЦБ 13 сентября оставит ставку 18%, её длительное удержание на высоком уровне мало чем отличается от резкого повышения. Рынок акций, конечно, отскочит на таком решении, но для уверенного роста всё-таки потребуется её снижение.

2️⃣ Падение цен на нефть - они уже поползли вниз к $72. С октября снимается часть ограничений на добычу членами ОПЕК+. Если экстренно не снизят снова, нефть, а с ней и рубль, рискуют пострадать. Это фактор в пользу инфляции.

3️⃣ Рост бюджетных расходов. В октябре выйдет проект бюджета на 2025 г. В текущем году по статье «Национальная оборона» тратится на 70% больше относительно 2023-го и в 3 раза - по сравнению с 2021-м. А вот в 2025 г. предварительно заложено резкое снижение военных расходов (очевидно, в расчете на окончание СВО до конца 2024 г.). Вот тут - совсем не факт, жду большого бюджетного импульса на эти цели.

🎓 Общий вывод: знать всё невозможно, особенно это касается будущего. В текущей ситуации в стране и мире, не помешает прилепить стикер с напоминанием об этом себе на монитор. Немного опоздать с принятием решения и пропустить часть роста - значит заработать пропорционально меньше. Принять ошибочное или преждевременное решение - риск потерять гораздо больше. Неплохой вариант - “размазать” риски по времени и по суммам вложений.

🌤 Всем хорошего дня и успеха в инвестировании!

#инфляция #ставка #дкп

Вопрос даже не в том, увидим ли мы ставку ЦБ 20% или нет, а как долго будут такие высокие ставки и что будет с закредитованными бизнесами, рентабельность которых ниже ставки. В этом риски еще и для банковской системы.

Forwarded from «Гарант-Инвест». Коммерческая недвижимость

Что будет с ключевой ставкой 13 сентября?

Совет директоров Центробанка 13 сентября решит, изменится ли ключевая ставка (текущий уровень – 18%). Это активно обсуждают участники рынка, вот некоторые мнения:

– повышение ключевой ставки до 20% ожидается до конца года, возможно, уже в сентябре. Инфляция прогнозируется на уровне 7,7%, что превышает границы прогноза Центробанка (6,5–7%);

– инфляционные ожидания населения и бизнеса продолжают расти;

– важно, чтобы ключевая ставка не превышала среднюю доходность капитала российского бизнеса, так как высокие ставки могут негативно сказаться на инвестициях.

Президент ФПК «Гарант-Инвест» Алексей Панфилов комментирует это в своем интервью.

«У нас диверсифицированный долговой портфель, который включает инструменты как с фиксированной ставкой, так и с плавающей. В текущих условиях средняя ставка по кредитам у нас – 12,9% годовых, а по облигациям – 15,25%.

Когда ключевая ставка составляла 4,25%, стоимость средств по десятилетнему кредиту доходила до 5,25%, что было оптимальным. Мы зарабатываем 22–25% годовых, и даже при повышении ключевой ставки до 20% мы рассматриваем это как временное и цикличное явление.

Важно понимать, что даже в случае повышения ключевой ставки до 25% или даже 48%, как в Турции, критических последствий для бизнеса не будет. Мы уже сталкивались с подобными ситуациями в 90-х и знаем, что в таких условиях возможны кредитные каникулы от государства. Это даст нам возможность поддерживать платежеспособность и исполнять обязательства, включая облигации.

Наши финансовые активы также обеспечивают защиту: если ключевая ставка увеличится, доходность по активам также возрастет, что позволит компенсировать высокие процентные расходы. Таким образом, даже в сложной ситуации мы сможем использовать финансовые активы как подушку безопасности».

Подробнее с интервью Алексея Юрьевича можно ознакомиться на канале ИК «Диалот».

Сейчас многие инвесторы делают выбор в пользу флоатера, ставка которого привязана к ключевой. Напоминаем, в данный момент флоатер компании «Гарант-Инвест» размещается с привлекательной ставкой ЦБ + 4,5%. Вы можете купить облигации в разделе первичного размещения вашего брокера. Не упустите возможность сделать выгодное вложение!

Совет директоров Центробанка 13 сентября решит, изменится ли ключевая ставка (текущий уровень – 18%). Это активно обсуждают участники рынка, вот некоторые мнения:

– повышение ключевой ставки до 20% ожидается до конца года, возможно, уже в сентябре. Инфляция прогнозируется на уровне 7,7%, что превышает границы прогноза Центробанка (6,5–7%);

– инфляционные ожидания населения и бизнеса продолжают расти;

– важно, чтобы ключевая ставка не превышала среднюю доходность капитала российского бизнеса, так как высокие ставки могут негативно сказаться на инвестициях.

Президент ФПК «Гарант-Инвест» Алексей Панфилов комментирует это в своем интервью.

«У нас диверсифицированный долговой портфель, который включает инструменты как с фиксированной ставкой, так и с плавающей. В текущих условиях средняя ставка по кредитам у нас – 12,9% годовых, а по облигациям – 15,25%.

Когда ключевая ставка составляла 4,25%, стоимость средств по десятилетнему кредиту доходила до 5,25%, что было оптимальным. Мы зарабатываем 22–25% годовых, и даже при повышении ключевой ставки до 20% мы рассматриваем это как временное и цикличное явление.

Важно понимать, что даже в случае повышения ключевой ставки до 25% или даже 48%, как в Турции, критических последствий для бизнеса не будет. Мы уже сталкивались с подобными ситуациями в 90-х и знаем, что в таких условиях возможны кредитные каникулы от государства. Это даст нам возможность поддерживать платежеспособность и исполнять обязательства, включая облигации.

Наши финансовые активы также обеспечивают защиту: если ключевая ставка увеличится, доходность по активам также возрастет, что позволит компенсировать высокие процентные расходы. Таким образом, даже в сложной ситуации мы сможем использовать финансовые активы как подушку безопасности».

Подробнее с интервью Алексея Юрьевича можно ознакомиться на канале ИК «Диалот».

Сейчас многие инвесторы делают выбор в пользу флоатера, ставка которого привязана к ключевой. Напоминаем, в данный момент флоатер компании «Гарант-Инвест» размещается с привлекательной ставкой ЦБ + 4,5%. Вы можете купить облигации в разделе первичного размещения вашего брокера. Не упустите возможность сделать выгодное вложение!

Депозиты vs фондовый рынок - текущая ситуация

🚀 Совокупный объём депозитов вырос до 52 трлн рублей, прибавляя до полутора триллионов каждый месяц. Темпы роста ускорились более чем вдвое относительно прошлого года! Главный источник средств - аномальный рост денежной массы М2 - около 20% в год, сегодня она достигла 106.6 трлн. М2 в свою очередь растет на исторически рекордных бюджетных вливаниях.

🛒 В условиях нехватки импорта и дефицита кадров, это разгоняет инфляцию. ЦБ борется с этим как может - стерилизацией денежного навеса. Самый простой способ - загнать “лишние” деньги в стойло высокой ставкой. Для Минфина - тоже профит: банки покупают ОФЗ, и тем самым мы с вами финансируем госрасходы.

📊 В ВТБ посчитали, что в этом году россияне получат по вкладам и накопительным счетам 4 трлн рублей процентного дохода. И это если “ключ” не задерут выше. Высокая доходность на денежном рынке - важнейший фактор давления на индекс Мосбиржи.

💰 Я держу на обычных вкладах часть подушки безопасности. Почему нет, ведь доходность можно получать и в самом “обывательском” инструменте, тем более что предлагается минимум риска и страховка. Как говорится, “Вам шашечки или ехать?”

Мой общий взгляд на ситуацию.

✔️ Депозиты при высокой ставке дают очевидный бонус. Но для инвестора это не стратегический инструмент, а парковка временно свободных средств и финансового резерва.

✔️ На длинном горизонте акции по статистике обыгрывают вклады за счет потенциального роста бизнеса и дивидендов. Депозиты в текущих условиях - преимущественно краткосрочный инструмент, доходность которого в цикле снижения ставки будет падать, в отличие от акций и облигаций.

✔️ Для более оперативного управления ликвидностью (например, в ожидании скорого разворота) лучше подойдут фонды денежного рынка. Кстати, из них в первую очередь и потекут деньги на рынок акций, рассчитывать в этом плане на десятки триллионов, лежащие в банках, не стоит.

💼 Всем высокой доходности портфеля, во всех его составляющих!

#акции #вклады #доходность

🚀 Совокупный объём депозитов вырос до 52 трлн рублей, прибавляя до полутора триллионов каждый месяц. Темпы роста ускорились более чем вдвое относительно прошлого года! Главный источник средств - аномальный рост денежной массы М2 - около 20% в год, сегодня она достигла 106.6 трлн. М2 в свою очередь растет на исторически рекордных бюджетных вливаниях.

🛒 В условиях нехватки импорта и дефицита кадров, это разгоняет инфляцию. ЦБ борется с этим как может - стерилизацией денежного навеса. Самый простой способ - загнать “лишние” деньги в стойло высокой ставкой. Для Минфина - тоже профит: банки покупают ОФЗ, и тем самым мы с вами финансируем госрасходы.

📊 В ВТБ посчитали, что в этом году россияне получат по вкладам и накопительным счетам 4 трлн рублей процентного дохода. И это если “ключ” не задерут выше. Высокая доходность на денежном рынке - важнейший фактор давления на индекс Мосбиржи.

💰 Я держу на обычных вкладах часть подушки безопасности. Почему нет, ведь доходность можно получать и в самом “обывательском” инструменте, тем более что предлагается минимум риска и страховка. Как говорится, “Вам шашечки или ехать?”

Мой общий взгляд на ситуацию.

✔️ Депозиты при высокой ставке дают очевидный бонус. Но для инвестора это не стратегический инструмент, а парковка временно свободных средств и финансового резерва.

✔️ На длинном горизонте акции по статистике обыгрывают вклады за счет потенциального роста бизнеса и дивидендов. Депозиты в текущих условиях - преимущественно краткосрочный инструмент, доходность которого в цикле снижения ставки будет падать, в отличие от акций и облигаций.

✔️ Для более оперативного управления ликвидностью (например, в ожидании скорого разворота) лучше подойдут фонды денежного рынка. Кстати, из них в первую очередь и потекут деньги на рынок акций, рассчитывать в этом плане на десятки триллионов, лежащие в банках, не стоит.

💼 Всем высокой доходности портфеля, во всех его составляющих!

#акции #вклады #доходность

Процентные ставки по вкладам в банках продолжают бить рекорды, но не спешите бежать и открывать депозит.

Кажется, что сейчас действительно есть смысл вложиться под 20% годовых, но есть ли более выгодные и такие же низкорисковые инвестиции? Ответ: недвижимость!

В среднем, за ежемесячную сдачу жилья в аренду мы получим 12% годовых. Не так уж и много, да? Но если взглянуть шире, у нас остается собственность, которую можно продать. Согласно статистике, стоимость квадратного метра на рынке новостроек с 2019 по 2023 увеличилась на 119%.

Теперь проводим несложные подсчеты и получаем 42% годовых. Неплохо, правда?

Скорее всего, в ближайшем будущем такого сильного роста наблюдаться не будет, однако это все еще стабильный инструмент для долгосрочного инвестирования, а мы отлично знаем, что в долгосрок недвижка всегда в выигрыше. Еще больше выгоды можно получить с акцией от застройщика Самолет: -25% на все готовые квартиры. Действует при 100% оплате и не субсидированной ипотеке, не суммируется с другими скидками.

Инвестируйте выгодно, друзья!

#Реклама

Кажется, что сейчас действительно есть смысл вложиться под 20% годовых, но есть ли более выгодные и такие же низкорисковые инвестиции? Ответ: недвижимость!

В среднем, за ежемесячную сдачу жилья в аренду мы получим 12% годовых. Не так уж и много, да? Но если взглянуть шире, у нас остается собственность, которую можно продать. Согласно статистике, стоимость квадратного метра на рынке новостроек с 2019 по 2023 увеличилась на 119%.

Теперь проводим несложные подсчеты и получаем 42% годовых. Неплохо, правда?

Скорее всего, в ближайшем будущем такого сильного роста наблюдаться не будет, однако это все еще стабильный инструмент для долгосрочного инвестирования, а мы отлично знаем, что в долгосрок недвижка всегда в выигрыше. Еще больше выгоды можно получить с акцией от застройщика Самолет: -25% на все готовые квартиры. Действует при 100% оплате и не субсидированной ипотеке, не суммируется с другими скидками.

Инвестируйте выгодно, друзья!

#Реклама

Итоги недели: ралли пока откладывается...

🇷🇺 Индекс Мосбиржи довольно энергично пытался отскочить - пару раз почти до 4% за день. Но в итоге -1% за неделю, остаёмся в рамках 4-месячного нисходящего тренда.

🛒 Надежду вселили недельные данные по инфляции: она чуть замедлилась и ушла ниже 9% в годовом выражении. Многие решили, что теперь ЦБ сохранит ставку 18% (узнаем уже в следующую пятницу). Под занавес недели подкачала матушка-нефть, свалившись почти до $70 за баррель. Вышли слабые данные по рынку труда США, спрос в Китае тоже не внушает.

🔎 В целом, пока драйверы для устойчивого роста российских акций не сформировались, входить на рынок с большой совковой лопатой я бы не спешил. Рассматривать стоит только отдельные, не отягощенные долгом истории. И причем с длинным горизонтом, т.к. даже они в среднесрочной перспективе могут оказаться под давлением непредсказуемых событий.

💲Рубль после долгих колебаний всё же начал ослабевать, особенно к юаню (выше 12.60). ЦБ в 36 раз сократит продажу валюты в сентябре, тем самым снизив поддержку рубля. Видны признаки того, что цикл его укрепления в этом году закончен. Плюс в том, что это поможет рынку акций расти.

⚡️ Валютный рынок Мосбиржи сейчас в зоне турбулентности, все ждут окончания лицензии OFAC на завершение операций с НКЦ 12 октября. Напомню заезженную рекомендацию: не держать без особой нужды валютный кэш на брокерских счетах.

🏆 Топ событий недели

🔸 АФК Система объявила о планах увеличить свою долю в Сегеже через допэмиссию. На шорт-сквизе акции SGZH подскочили на 38% за неделю.

🔸Ставка репо RUSFARCNY, по которой банки занимают юаневую ликвидность, достигла в моменте 254% годовых.

🔸Цена нефти Brent опустилась ниже $71 за баррель впервые с марта 2023 года.

🔸Китайские банки всё чаще не принимают деньги из-за русских имен в платежных документах, даже если они идут не из России.

🔸Капитализация Nvidia обвалилась на $279 млрд за 1 день: магия искусственного интеллекта не всесильна.

💥 Всем хороших выходных и успешных инвестиций!

#неделя #рынки #итоги

🇷🇺 Индекс Мосбиржи довольно энергично пытался отскочить - пару раз почти до 4% за день. Но в итоге -1% за неделю, остаёмся в рамках 4-месячного нисходящего тренда.

🛒 Надежду вселили недельные данные по инфляции: она чуть замедлилась и ушла ниже 9% в годовом выражении. Многие решили, что теперь ЦБ сохранит ставку 18% (узнаем уже в следующую пятницу). Под занавес недели подкачала матушка-нефть, свалившись почти до $70 за баррель. Вышли слабые данные по рынку труда США, спрос в Китае тоже не внушает.

🔎 В целом, пока драйверы для устойчивого роста российских акций не сформировались, входить на рынок с большой совковой лопатой я бы не спешил. Рассматривать стоит только отдельные, не отягощенные долгом истории. И причем с длинным горизонтом, т.к. даже они в среднесрочной перспективе могут оказаться под давлением непредсказуемых событий.

💲Рубль после долгих колебаний всё же начал ослабевать, особенно к юаню (выше 12.60). ЦБ в 36 раз сократит продажу валюты в сентябре, тем самым снизив поддержку рубля. Видны признаки того, что цикл его укрепления в этом году закончен. Плюс в том, что это поможет рынку акций расти.

⚡️ Валютный рынок Мосбиржи сейчас в зоне турбулентности, все ждут окончания лицензии OFAC на завершение операций с НКЦ 12 октября. Напомню заезженную рекомендацию: не держать без особой нужды валютный кэш на брокерских счетах.

🏆 Топ событий недели

🔸 АФК Система объявила о планах увеличить свою долю в Сегеже через допэмиссию. На шорт-сквизе акции SGZH подскочили на 38% за неделю.

🔸Ставка репо RUSFARCNY, по которой банки занимают юаневую ликвидность, достигла в моменте 254% годовых.

🔸Цена нефти Brent опустилась ниже $71 за баррель впервые с марта 2023 года.

🔸Китайские банки всё чаще не принимают деньги из-за русских имен в платежных документах, даже если они идут не из России.

🔸Капитализация Nvidia обвалилась на $279 млрд за 1 день: магия искусственного интеллекта не всесильна.

💥 Всем хороших выходных и успешных инвестиций!

#неделя #рынки #итоги

Казус Дениса Громова

⚖️ Базовый принцип юриспруденции - “Незнание законов не освобождает от ответственности”. Применительно к финансовому рынку скажу так: “Факт незнания инструмента не поможет вернуть потерянные деньги”.

😎 30 декабря 2015 года казанский трейдер-любитель Денис Громов совершил на валютной секции Мосбиржи 2650 сделок с парой рубль-доллар (ныне почившей в бозе). Парень решил, что вскрыл неэффективность рынка и начал неистово покупать доллары с расчётами «сегодня» (USDRUB_TOD) и одновременно продавать с расчётом «завтра» (USDRUB_TOM). С учетом плечей, сделок совершено совокупно на 42 млрд рублей (если считать за пару месяцев).

🗣 Когда менеджер Альфа-банка заметил на счете клиента гигантский минус, переходящий на праздничные дни, он убедил сократить заёмную позицию и срочно продавать “в обратку”. В итоге - убыток в 9,5 млн руб., потерянное наследство жены с перспективой развода, всероссийская слава и почетный статус «Неудача года на бирже».

⚔️ Дальше - больше: долгие судебные тяжбы со взаимными обвинениями - в адрес трейдера - в невозврате кредита, брокера - в неправильном управлении рисками и халатности. Аргумент Громова заключался в том, что брокер допустил клиента до маржинальных сделок, несмотря на его небольшой опыт биржевой торговли. Оцените сами силу его доводов. В итоге - мировое соглашение, но убыток в силе.

🎓 По следам скандальной истории, ЦБ закрутил гайки в маржинальной торговле. А Московская биржа создала учебный курс, который так и называется - “Ошибка казанского трейдера”. Он до сих пор есть на сайте, но доступ уже не актуален. А зря! История чужих ошибок - очень полезный контент для начинающих инвесторов и трейдеров.

🎉 Кстати, 8 сентября - День финансиста!

#трейдинг #инвестиции #история

⚖️ Базовый принцип юриспруденции - “Незнание законов не освобождает от ответственности”. Применительно к финансовому рынку скажу так: “Факт незнания инструмента не поможет вернуть потерянные деньги”.

😎 30 декабря 2015 года казанский трейдер-любитель Денис Громов совершил на валютной секции Мосбиржи 2650 сделок с парой рубль-доллар (ныне почившей в бозе). Парень решил, что вскрыл неэффективность рынка и начал неистово покупать доллары с расчётами «сегодня» (USDRUB_TOD) и одновременно продавать с расчётом «завтра» (USDRUB_TOM). С учетом плечей, сделок совершено совокупно на 42 млрд рублей (если считать за пару месяцев).

🗣 Когда менеджер Альфа-банка заметил на счете клиента гигантский минус, переходящий на праздничные дни, он убедил сократить заёмную позицию и срочно продавать “в обратку”. В итоге - убыток в 9,5 млн руб., потерянное наследство жены с перспективой развода, всероссийская слава и почетный статус «Неудача года на бирже».

⚔️ Дальше - больше: долгие судебные тяжбы со взаимными обвинениями - в адрес трейдера - в невозврате кредита, брокера - в неправильном управлении рисками и халатности. Аргумент Громова заключался в том, что брокер допустил клиента до маржинальных сделок, несмотря на его небольшой опыт биржевой торговли. Оцените сами силу его доводов. В итоге - мировое соглашение, но убыток в силе.

🎓 По следам скандальной истории, ЦБ закрутил гайки в маржинальной торговле. А Московская биржа создала учебный курс, который так и называется - “Ошибка казанского трейдера”. Он до сих пор есть на сайте, но доступ уже не актуален. А зря! История чужих ошибок - очень полезный контент для начинающих инвесторов и трейдеров.

🎉 Кстати, 8 сентября - День финансиста!

#трейдинг #инвестиции #история

RUTUBE

Начинающий трейдер из Казани наторговал валютой на 42 млрд и разорился

В последний торговый день 2015 года менеджер копировального центра из Казани Денис Громов провел несколько сделок с валютой на бирже на 42 миллиарда рублей, при том что своих у него было всего 5,5 миллионов рублей. Начинающий трейдер обольстился тем, что…

📅 Важные события на этой неделе

9 сентября

📌 Яндекс (#YDEX) - ВОСА по дивидендам за 1п 2024г (80 руб).

📌 Северсталь (#CHMF) - последний день для покупки с дивидендом (31,06 руб).

10 сентября

📌Сбербанк (#SBER) - сокращенные результаты по РПБУ за 8мес 2024г.

11 сентября

📌 Аэрофлот (#AFLT) - операционные результаты за август.

📌 Диасофт (#DIAS) - ВОСА по дивидендам за 1п 2024г (45 руб.).

12 сентября

📌 Ашинский Метзавод (#AMEZ) - ВОСА по дивидендам за 1п 2024г (77 руб, ДД=50% к цене на пятницу).

👀 За чем следить

⚔️ Геополитика. Первый раунд дебатов Харрис-Трамп - 10 сентября. Риторика глобальных лидеров на тему мирных переговоров.

🌐 Санкции. Поиск альтернативных каналов трансграничных платежей (бартер, крипта и т.д.). Дефицит юаневой ликвидности.

🇷🇺 ЦБ РФ, рубль. Недельная инфляция - 11 сентября 19:00мск. Заседание СД Банка России по ключевой ставке - 13 сентября 13:30мск, пресс-конф - 15:00мск.

🇺🇸 ФРС. Статистика по инфляции (CPI) в США за август - 11 сентября 15:30мск. Ожидания по ставке на заседании ФРС 18 сентября.

✊ Всем продуктивной недели!

#неделя #рынки #отчеты #календарь

9 сентября

📌 Яндекс (#YDEX) - ВОСА по дивидендам за 1п 2024г (80 руб).

📌 Северсталь (#CHMF) - последний день для покупки с дивидендом (31,06 руб).

10 сентября

📌Сбербанк (#SBER) - сокращенные результаты по РПБУ за 8мес 2024г.

11 сентября

📌 Аэрофлот (#AFLT) - операционные результаты за август.

📌 Диасофт (#DIAS) - ВОСА по дивидендам за 1п 2024г (45 руб.).

12 сентября

📌 Ашинский Метзавод (#AMEZ) - ВОСА по дивидендам за 1п 2024г (77 руб, ДД=50% к цене на пятницу).

👀 За чем следить

⚔️ Геополитика. Первый раунд дебатов Харрис-Трамп - 10 сентября. Риторика глобальных лидеров на тему мирных переговоров.

🌐 Санкции. Поиск альтернативных каналов трансграничных платежей (бартер, крипта и т.д.). Дефицит юаневой ликвидности.

🇷🇺 ЦБ РФ, рубль. Недельная инфляция - 11 сентября 19:00мск. Заседание СД Банка России по ключевой ставке - 13 сентября 13:30мск, пресс-конф - 15:00мск.

🇺🇸 ФРС. Статистика по инфляции (CPI) в США за август - 11 сентября 15:30мск. Ожидания по ставке на заседании ФРС 18 сентября.

✊ Всем продуктивной недели!

#неделя #рынки #отчеты #календарь

📺 Интересное с форума ВЭФ. Г-н Костин сообщил, что ВТБ в течение пяти лет будет направлять часть своих дивидендов, причитающихся государству, на докапитализацию Объединенной судостроительной корпорации (ОСК). Дыру в капитале ОСК Минфин оценил в более чем триллион рублей.

💬 “Задача госбанка — улучшить финансовое состояние компании”, чтобы та смогла “прожить пять лет и не завалиться”. Отдадим должное откровенности г-на Костина: “Это не развитие, это вообще не инвестиции”. Речь идёт о докапитализации за счет банка, который сам периодически нуждается в докапитализации. И не далее как в прошлом году проводил очередную допэмиссию.

🏢 По мелочи, на сдачу: ВТБ планирует построить на Камчатке 5-звёздный отель с вертолетной площадкой высотой 117 м (в сейсмоопасном регионе). За образец взят топовый отель "The Peninsula Hong Kong" (на картинке).

🍒 Вишенка на торте: Газпром построит дата-центр стоимостью ₽450 млрд. Убыточный газовый бизнес и дата-центры - почему нет? Самая очевидная цель - заместить мощности уходящего Гугла и обеспечить работу дочерней (и тоже глубоко убыточной) “Газпром-медиа”.

🏗 Противоположный пример: мегапроект тоже госбанка, но другого - умный город «СберСити» на 65 тыс. жителей и на 200 млрд инвестиций. Уж кого-кого, а Сбер сложно заподозрить в благотворительности. Землю банк получил за долги у олигарха Шишханова, жилье и офисы продаются или сдаются за дорого, т.е. проект рассчитан на окупаемость. Даже транзитный проезд через территорию комплекса - платный.

🎓 Вывод из этих историй не однозначный. С одной стороны, масштабные триллионные госпроекты могут стать драйвером роста бизнеса и капитализации. С другой - не факт, что интересы миноритариев будут в приоритете.

#инвестиции #госпроекты

💬 “Задача госбанка — улучшить финансовое состояние компании”, чтобы та смогла “прожить пять лет и не завалиться”. Отдадим должное откровенности г-на Костина: “Это не развитие, это вообще не инвестиции”. Речь идёт о докапитализации за счет банка, который сам периодически нуждается в докапитализации. И не далее как в прошлом году проводил очередную допэмиссию.

🏢 По мелочи, на сдачу: ВТБ планирует построить на Камчатке 5-звёздный отель с вертолетной площадкой высотой 117 м (в сейсмоопасном регионе). За образец взят топовый отель "The Peninsula Hong Kong" (на картинке).

🍒 Вишенка на торте: Газпром построит дата-центр стоимостью ₽450 млрд. Убыточный газовый бизнес и дата-центры - почему нет? Самая очевидная цель - заместить мощности уходящего Гугла и обеспечить работу дочерней (и тоже глубоко убыточной) “Газпром-медиа”.

🏗 Противоположный пример: мегапроект тоже госбанка, но другого - умный город «СберСити» на 65 тыс. жителей и на 200 млрд инвестиций. Уж кого-кого, а Сбер сложно заподозрить в благотворительности. Землю банк получил за долги у олигарха Шишханова, жилье и офисы продаются или сдаются за дорого, т.е. проект рассчитан на окупаемость. Даже транзитный проезд через территорию комплекса - платный.

🎓 Вывод из этих историй не однозначный. С одной стороны, масштабные триллионные госпроекты могут стать драйвером роста бизнеса и капитализации. С другой - не факт, что интересы миноритариев будут в приоритете.

#инвестиции #госпроекты

{kind=link}

Даже в “Безриске” есть свои риски

💰 Фонды денежного рынка пылесосят деньги как не в себя, их популярность растет не по дням, а по часам. Совокупная СЧА топовых фондов ликвидности (LQDT, SBMM, AKMM, TMON) перевалила за 450 млрд рублей (+35% за 2 месяца, 10х за год). Сам паркую так часть кэша.

💼 Напомню суть продукта. Фонд инвестирует в инструменты денежного рынка через сделки однодневного обратного РЕПО. Если быть точным - в права требования по этим сделкам с ЦК Мосбиржи. Стоимость пая защищена обязательством обратной продажи через определенный срок по заранее оговоренной цене. Каждый день пай растет примерно на уровень ключевой ставки.

Чем и кому полезен:

✅ Не терять доходность в случае нового повышения ставки ЦБ;

✅ Не выводить деньги с брокерского счета в ожидании разворота на рынке акций и облигаций, держать их под рукой для покупок на дне;

✅ Иметь возможность в любой торговый день продать свои паи на бирже с минимальным спредом.

👉 Что следует иметь в виду. То, для чего фонды предназначены (быстрый выход в случае чего), несет в себе и главный риск. Более того, этот риск заложен в самом названии инструмента - “ликвидность”. Она, к сожалению, не абсолютная.

🎥 Представьте набитый людьми кинотеатр при пожарной тревоге. Если из него одновременно побегут на выход много зрителей (или пара-тройка очень крупных), в узком проходе образуется затор. Когда в акциях дадут большие скидки, и при этом рынок нащупает твердое дно, ситуация может стать похожей.

Но еще более показательная картинка при форс-мажоре:

⚡️ Фонд будет заморожен при закрытии биржи (как в марте 2022 г.), в отличие от вкладов;

⚡️ Его работа будет парализована в случае биржевого коллапса, когда маркетмейкер не в состоянии исполнить свои функции, или просто самоустраняется (24 февраля 2022 г.).

❓ Как избежать подобных проблем? Бывают (слава богу редко) черные лебеди, к которым невозможно подготовиться. Но в абсолютном большинстве случаев стоит просто не ставить на один инструмент и не доводить до того, что в один не прекрасный день придётся выносить с рынка все деньги сразу.

🎓 Вывод. У любого, даже самого консервативного финансового инструмента есть свои риски. Среди них можно выделять высокие и низкие, вероятность реализации которых может быть в разы меньше. Но это не означает, что можно расслабиться и вкладывать деньги, не разобравшись в механике работы финансового продукта.

#фонды #ликвидность #риски

💰 Фонды денежного рынка пылесосят деньги как не в себя, их популярность растет не по дням, а по часам. Совокупная СЧА топовых фондов ликвидности (LQDT, SBMM, AKMM, TMON) перевалила за 450 млрд рублей (+35% за 2 месяца, 10х за год). Сам паркую так часть кэша.

💼 Напомню суть продукта. Фонд инвестирует в инструменты денежного рынка через сделки однодневного обратного РЕПО. Если быть точным - в права требования по этим сделкам с ЦК Мосбиржи. Стоимость пая защищена обязательством обратной продажи через определенный срок по заранее оговоренной цене. Каждый день пай растет примерно на уровень ключевой ставки.

Чем и кому полезен:

✅ Не терять доходность в случае нового повышения ставки ЦБ;

✅ Не выводить деньги с брокерского счета в ожидании разворота на рынке акций и облигаций, держать их под рукой для покупок на дне;

✅ Иметь возможность в любой торговый день продать свои паи на бирже с минимальным спредом.

👉 Что следует иметь в виду. То, для чего фонды предназначены (быстрый выход в случае чего), несет в себе и главный риск. Более того, этот риск заложен в самом названии инструмента - “ликвидность”. Она, к сожалению, не абсолютная.

🎥 Представьте набитый людьми кинотеатр при пожарной тревоге. Если из него одновременно побегут на выход много зрителей (или пара-тройка очень крупных), в узком проходе образуется затор. Когда в акциях дадут большие скидки, и при этом рынок нащупает твердое дно, ситуация может стать похожей.

Но еще более показательная картинка при форс-мажоре:

⚡️ Фонд будет заморожен при закрытии биржи (как в марте 2022 г.), в отличие от вкладов;

⚡️ Его работа будет парализована в случае биржевого коллапса, когда маркетмейкер не в состоянии исполнить свои функции, или просто самоустраняется (24 февраля 2022 г.).

❓ Как избежать подобных проблем? Бывают (слава богу редко) черные лебеди, к которым невозможно подготовиться. Но в абсолютном большинстве случаев стоит просто не ставить на один инструмент и не доводить до того, что в один не прекрасный день придётся выносить с рынка все деньги сразу.

🎓 Вывод. У любого, даже самого консервативного финансового инструмента есть свои риски. Среди них можно выделять высокие и низкие, вероятность реализации которых может быть в разы меньше. Но это не означает, что можно расслабиться и вкладывать деньги, не разобравшись в механике работы финансового продукта.

#фонды #ликвидность #риски

Интересное мероприятие для инвесторов

🔈 22–25 октября пройдет основной этап второй ежегодной крупнейшей образовательной онлайн-конференции “ТОЛК” от Т-Инвестиций. Подготовительные мероприятия для участников — с 14 по 21 октября, домашние задания можно выполнять до 14 ноября. В прошлом году участие онлайн и офлайн приняли более 100 тыс. человек. Доступ — из любой точки России и мира.

Будет много:

🎓 лекций, вэбинаров и интерактивных практических заданий, в т.ч. на тренажере;

🎓 живого общения с экспертами и другими участниками;

🎓 образовательно-развлекательных шоу;

🎓 дискуссий по фондовому рынку, его настоящему и будущему и т.д.

🎤 Программа и состав приглашенных экспертов (их более 50) охватывают самый широкий спектр интересов и уровней подготовки: от составления первого финансового плана и ведения бюджета для новичков, до интенсива для профи в трейдинге. Для долгосрочных инвесторов будут интересны идеи и практические рекомендации по выбору инструментов фондового рынка (акции, фонды, облигации и др.) в условиях турбулентной экономической ситуации. Также есть полезные опции для представителей бизнеса.

🔸 Знакомая всем особенность стиля мероприятий Т-Банка — масштабность и технологичность, простая форма подачи, т.е. для всех. Бюджет на вознаграждения участникам — ₽25 млн, из них ₽10 млн будут разыграны в качестве призов от ₽50 тыс. до ₽1 млн. Участие можно принять бесплатно, а для самых требовательных есть тарифные планы Silver, Gold, Platinum и Exclusive, которые в т.ч. включают подарочные акции и деньги на брокерский счет.

🔎 Подробно ознакомиться с программой, составом приглашенных гостей и о том, как принять участие, можно здесь.

#инвестиции #обучение #конференции

🔈 22–25 октября пройдет основной этап второй ежегодной крупнейшей образовательной онлайн-конференции “ТОЛК” от Т-Инвестиций. Подготовительные мероприятия для участников — с 14 по 21 октября, домашние задания можно выполнять до 14 ноября. В прошлом году участие онлайн и офлайн приняли более 100 тыс. человек. Доступ — из любой точки России и мира.

Будет много:

🎓 лекций, вэбинаров и интерактивных практических заданий, в т.ч. на тренажере;

🎓 живого общения с экспертами и другими участниками;

🎓 образовательно-развлекательных шоу;

🎓 дискуссий по фондовому рынку, его настоящему и будущему и т.д.

🎤 Программа и состав приглашенных экспертов (их более 50) охватывают самый широкий спектр интересов и уровней подготовки: от составления первого финансового плана и ведения бюджета для новичков, до интенсива для профи в трейдинге. Для долгосрочных инвесторов будут интересны идеи и практические рекомендации по выбору инструментов фондового рынка (акции, фонды, облигации и др.) в условиях турбулентной экономической ситуации. Также есть полезные опции для представителей бизнеса.

🔸 Знакомая всем особенность стиля мероприятий Т-Банка — масштабность и технологичность, простая форма подачи, т.е. для всех. Бюджет на вознаграждения участникам — ₽25 млн, из них ₽10 млн будут разыграны в качестве призов от ₽50 тыс. до ₽1 млн. Участие можно принять бесплатно, а для самых требовательных есть тарифные планы Silver, Gold, Platinum и Exclusive, которые в т.ч. включают подарочные акции и деньги на брокерский счет.

🔎 Подробно ознакомиться с программой, составом приглашенных гостей и о том, как принять участие, можно здесь.

#инвестиции #обучение #конференции

🎩 Стартовал ежегодный чемпионат для инвесторов РИЧ-2024, который будет идти 3 месяца - до 29 ноября. Победителями станут более 20 тысяч участников с самой высокой доходностью в своей категории. В этом году Т-Инвестиции выделили рекордный общий призовой фонд в ₽150 млн, включая подарочные акции российских компаний.

👥 Претенденты поделены на 7 весовых категорий в зависимости от размера счета: от 1000 рублей до 3 млн и выше. В каждой категории - 20 призовых мест с денежными призами, дополнительно создаются группы до 25 человек, где первые 3 получат виртуальные акции.

Я ради интереса решил поучаствовать, периодически буду рассказывать о турнире и делиться идеями, как можно заработать на текущем рынке.

#инвестиции #турниры #РИЧ

👥 Претенденты поделены на 7 весовых категорий в зависимости от размера счета: от 1000 рублей до 3 млн и выше. В каждой категории - 20 призовых мест с денежными призами, дополнительно создаются группы до 25 человек, где первые 3 получат виртуальные акции.

Я ради интереса решил поучаствовать, периодически буду рассказывать о турнире и делиться идеями, как можно заработать на текущем рынке.

#инвестиции #турниры #РИЧ

🛢 Нефть - всему голова. Ну, или почти

📉 Нефть Brent сходила ниже $69 впервые с конца 2021 г, за год цена потеряла 30%. Лонги по нефти у хедж-фондов на минимуме с 2011 г. Даже обычно оптимистичный ОПЕК понизил прогноз по глобальному спросу на 2025 г., в т.ч. за счет замедления Китая. При этом добыча в Штатах - на исторических максимумах. В отличие от России и Саудовской Аравии, эти ребята никак не связаны политикой сдерживания объёмов.

❓ Чем котировки нефти важны для нас? В бюджет заложен сорт Urals по $71, сейчас - $60-65, с учетом повышенных логистических издержек. В случае снижения доходов от продажи нефти, запускается не самая приятная цепочка:

→ рост бюджетного дефицита

→ девальвация рубля

→ инфляция из-за подорожания импорта

→ высокая ставка давит на рынок акций

📉 Правда, для такого сценария нужно, чтобы нефть обвалилась не в моменте, а продержалась на низких уровнях хотя бы пару кварталов. Сейчас мы скорее увидим отскок в район $75 или даже $80, особенно на ожидаемом снижении ставки ФРС, что обычно хорошо для сырьевых товаров.

🇺🇸 Кроме того, шансы Харрис по итогам дебатов этой ночью, согласно опросам, заметно повысились. Это тоже драйвер роста для нефти, ведь Трамп выступает за снятие всех ограничений (в т.ч. экологических) на добычу сланцевиков.

🔮 Однако мы с вами должны смотреть на тренды более долгосрочно, чем текущая волатильность котировок. Конечно, делать длинные прогнозы по нефти - такое себе занятие, мало кому это удавалось - разве что повезет угадать. Однако тут я бы не сбрасывал со счетов фактор энергоперехода. Можно сколько угодно стебаться по поводу ветряков, но этот глобальный процесс идет своим чередом.

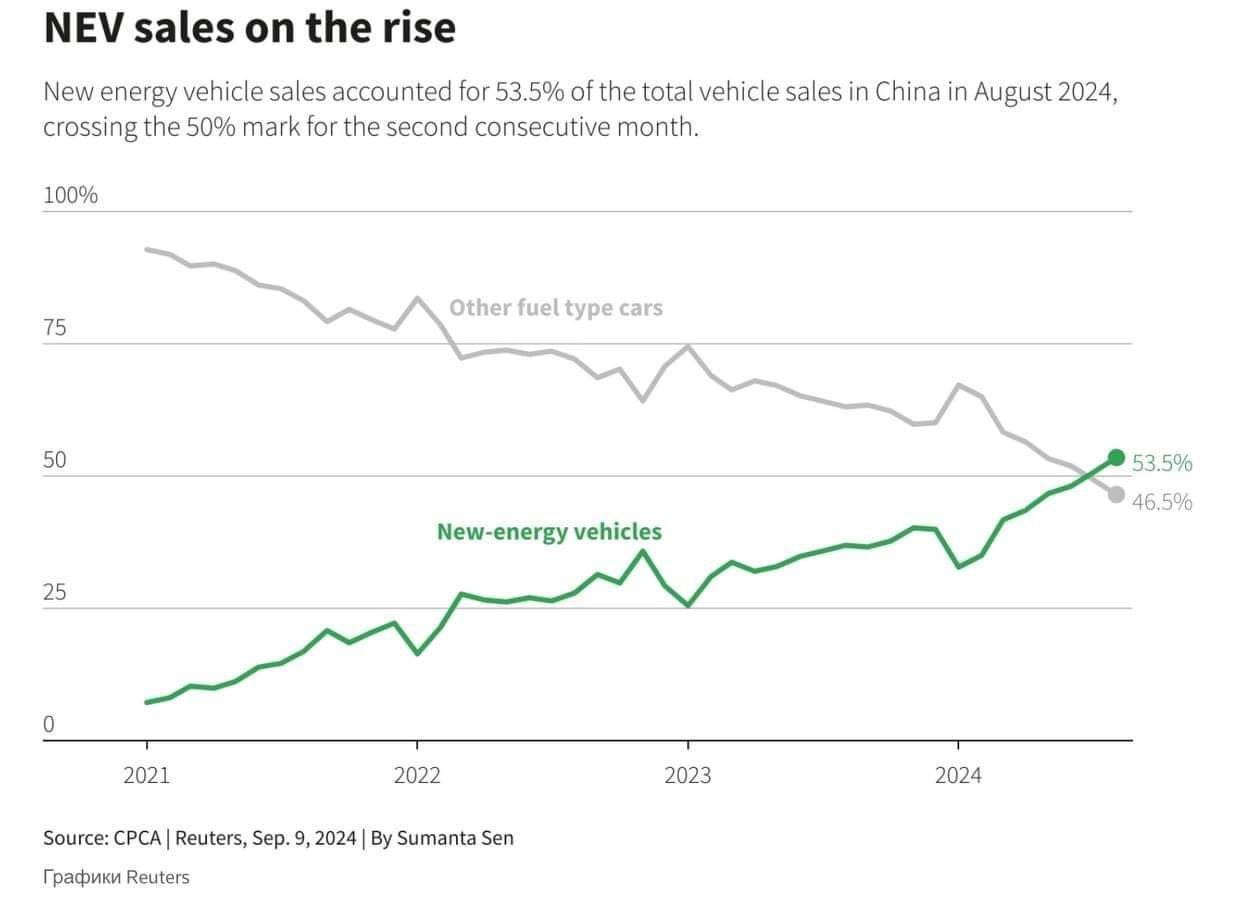

🇨🇳 Самое интересное, что лидирует в этом деле не Европа, а главный потребитель нашего ископаемого топлива - Китай. Он идет по пути ускоренной электромобилизации (см. график по продажам авто👇) и производит более 80% всех солнечных батарей в мире. Плюс Китай сделал ставку на строительство новых АЭС.

🙅♂️ Не берусь ванговать про обвал глобального потребления нефти - до этого пока далеко (та же Индия будет его еще какое-то время наращивать). Но выход на плато со стагнацией цен вполне вероятен.

📊 Что будет с нашими нефтяными компаниями в случае давления на нефтяные цены? Мой ответ вас не удивит: выплывут на девальвации рубля, которая, похоже, набирает обороты. Устойчивость нефтянки зависит от стоимости бочки в рублях, а она на комфортном уровне выше ₽6400 за баррель.

#нефть #цена #прогнозы

📉 Нефть Brent сходила ниже $69 впервые с конца 2021 г, за год цена потеряла 30%. Лонги по нефти у хедж-фондов на минимуме с 2011 г. Даже обычно оптимистичный ОПЕК понизил прогноз по глобальному спросу на 2025 г., в т.ч. за счет замедления Китая. При этом добыча в Штатах - на исторических максимумах. В отличие от России и Саудовской Аравии, эти ребята никак не связаны политикой сдерживания объёмов.

❓ Чем котировки нефти важны для нас? В бюджет заложен сорт Urals по $71, сейчас - $60-65, с учетом повышенных логистических издержек. В случае снижения доходов от продажи нефти, запускается не самая приятная цепочка:

→ рост бюджетного дефицита

→ девальвация рубля

→ инфляция из-за подорожания импорта

→ высокая ставка давит на рынок акций

📉 Правда, для такого сценария нужно, чтобы нефть обвалилась не в моменте, а продержалась на низких уровнях хотя бы пару кварталов. Сейчас мы скорее увидим отскок в район $75 или даже $80, особенно на ожидаемом снижении ставки ФРС, что обычно хорошо для сырьевых товаров.

🇺🇸 Кроме того, шансы Харрис по итогам дебатов этой ночью, согласно опросам, заметно повысились. Это тоже драйвер роста для нефти, ведь Трамп выступает за снятие всех ограничений (в т.ч. экологических) на добычу сланцевиков.

🔮 Однако мы с вами должны смотреть на тренды более долгосрочно, чем текущая волатильность котировок. Конечно, делать длинные прогнозы по нефти - такое себе занятие, мало кому это удавалось - разве что повезет угадать. Однако тут я бы не сбрасывал со счетов фактор энергоперехода. Можно сколько угодно стебаться по поводу ветряков, но этот глобальный процесс идет своим чередом.

🇨🇳 Самое интересное, что лидирует в этом деле не Европа, а главный потребитель нашего ископаемого топлива - Китай. Он идет по пути ускоренной электромобилизации (см. график по продажам авто👇) и производит более 80% всех солнечных батарей в мире. Плюс Китай сделал ставку на строительство новых АЭС.

🙅♂️ Не берусь ванговать про обвал глобального потребления нефти - до этого пока далеко (та же Индия будет его еще какое-то время наращивать). Но выход на плато со стагнацией цен вполне вероятен.

📊 Что будет с нашими нефтяными компаниями в случае давления на нефтяные цены? Мой ответ вас не удивит: выплывут на девальвации рубля, которая, похоже, набирает обороты. Устойчивость нефтянки зависит от стоимости бочки в рублях, а она на комфортном уровне выше ₽6400 за баррель.

#нефть #цена #прогнозы

{kind=link}

🫣 Рынок в нервном ожидании, и это нормально

📉 Акции, как и ОФЗ, падают в цене накануне заседания ЦБ по ставке, несмотря на растущую нефть и ослабление рубля. Нервничать накануне важного события - это норма, особенно учитывая доминирование физиков на бирже (78% объёмов). Пишу этот пост не дожидаясь завтрашнего дня, чтобы было время на подумать.

⤴️ Ожидающим (или уже решившим, что дождались) разворота - пока лучше расслабиться, по крайней мере не пытаться котлетить рынок здесь и сейчас. Как минимум потому, что о снижении ставки никто даже не помышляет. Я душню на эту тему много недель подряд, ну а решение каждый принимает сам!

Поскольку мнения на рынке разделились, собрал в одном месте по 5 аргументов за сохранение, и за повышение ставки. Сначала - за сохранение статус-кво.

🔸 Инфляция замедлила рост на уровне 9.05% в годовом выражении.

🔸 Просыпается интерес крупных игроков к госдолгу: Минфин вчера разместил ОФЗ на 100 млрд - рекорд с июня 2023 г.

🔸 Вероятно, ЦБ захочет получить больше данных, а решение принять в октябре, когда будет т.н. опорное заседание.

🔸 Зреет недовольство высокой ставкой, т.к. маржинальность бизнеса без субсидий уже не вытягивает.

🔸 Все (и ЦБ в первую очередь) понимают, что инфляция носит немонетарный характер, и ставка на неё влияет, мягко говоря, ограниченно.

За повышение (вероятно до 19-20%):

▪️ Недельная инфляция показала небольшой рост 0,09% после минус 0.02% неделей ранее, хотя обычно в сентябре сезонная дефляция.

▪️ Годовой прогноз ЦБ по инфляции в 6.5-7% уже точно будет превышен.

▪️ Темпы кредитования не особо снижаются, не помогает даже падение выдач ипотеки на 50% после отмены льготки.

▪️ Банки заранее запускают вклады под 20%, причем до 3-х лет.

▪️ Те же банки хотят от Минфина флоатеры с плавающей ставкой и неохотно берут фиксированный купон.

💼 По традиции - как относиться к этой ситуации долгосрочному инвестору?

📊 Мы по определению должны мыслить не текущими колебаниями, а циклами. Какое бы решение ни принял ЦБ завтра, мы останемся внутри большого цикла жёсткой ДКП. Его длительность зависит в конечном итоге от геополитики. Но это тема для отдельного разговора - если он востребован - дайте знать своими реакциями!

#инвестиции #стратегия #ставка

📉 Акции, как и ОФЗ, падают в цене накануне заседания ЦБ по ставке, несмотря на растущую нефть и ослабление рубля. Нервничать накануне важного события - это норма, особенно учитывая доминирование физиков на бирже (78% объёмов). Пишу этот пост не дожидаясь завтрашнего дня, чтобы было время на подумать.

⤴️ Ожидающим (или уже решившим, что дождались) разворота - пока лучше расслабиться, по крайней мере не пытаться котлетить рынок здесь и сейчас. Как минимум потому, что о снижении ставки никто даже не помышляет. Я душню на эту тему много недель подряд, ну а решение каждый принимает сам!

Поскольку мнения на рынке разделились, собрал в одном месте по 5 аргументов за сохранение, и за повышение ставки. Сначала - за сохранение статус-кво.

🔸 Инфляция замедлила рост на уровне 9.05% в годовом выражении.

🔸 Просыпается интерес крупных игроков к госдолгу: Минфин вчера разместил ОФЗ на 100 млрд - рекорд с июня 2023 г.

🔸 Вероятно, ЦБ захочет получить больше данных, а решение принять в октябре, когда будет т.н. опорное заседание.

🔸 Зреет недовольство высокой ставкой, т.к. маржинальность бизнеса без субсидий уже не вытягивает.

🔸 Все (и ЦБ в первую очередь) понимают, что инфляция носит немонетарный характер, и ставка на неё влияет, мягко говоря, ограниченно.

За повышение (вероятно до 19-20%):

▪️ Недельная инфляция показала небольшой рост 0,09% после минус 0.02% неделей ранее, хотя обычно в сентябре сезонная дефляция.

▪️ Годовой прогноз ЦБ по инфляции в 6.5-7% уже точно будет превышен.

▪️ Темпы кредитования не особо снижаются, не помогает даже падение выдач ипотеки на 50% после отмены льготки.

▪️ Банки заранее запускают вклады под 20%, причем до 3-х лет.

▪️ Те же банки хотят от Минфина флоатеры с плавающей ставкой и неохотно берут фиксированный купон.

💼 По традиции - как относиться к этой ситуации долгосрочному инвестору?

📊 Мы по определению должны мыслить не текущими колебаниями, а циклами. Какое бы решение ни принял ЦБ завтра, мы останемся внутри большого цикла жёсткой ДКП. Его длительность зависит в конечном итоге от геополитики. Но это тема для отдельного разговора - если он востребован - дайте знать своими реакциями!

#инвестиции #стратегия #ставка