Эпитафия Чарли Мангеру

🪦 На этой неделе, не дожив месяц до 100 лет, ушел из жизни друг и “правая рука” У.Баффета - Чарли Мангер. Баффет говорил о нем: "То, на объяснение чего у меня уходит целая страница, он излагает в одном предложении". Вспомним поучительные высказывания Мангера, которые стали его наследием и ориентиром для инвесторов.

📌 "Как и у Уоррена, у меня было сильное желание разбогатеть не потому, что я хотел Ferrari, а потому, что хотел финансовой независимости. Я отчаянно хотел ее!".

📌 "В мире полно глупых азартных игроков, и они не добьются таких успехов, как терпеливый инвестор".

📌 "Если бы люди не совершали ошибок так часто, мы с Уорреном не были бы такими богатыми".

📌 "Многие люди с высоким IQ являются ужасными инвесторами, потому что у них ужасный характер".

📌 "У вас должны быть дисциплина и способность принимать потери и трудности, не сходя с ума. У вас также должна быть способность не сходить с ума от успеха".

📌 "Вы должны продолжать учиться, если хотите стать великим инвестором. Когда мир меняется, ВЫ должны меняться".

📌 "Не спасайтесь на тонущей лодке, если вы можете доплыть до той, которая пригодна для плавания".

📌 "При инвестировании нет такого понятия, как 100%-я уверенность. Поэтому использование кредитного плеча опасно. Ряд замечательных чисел, умноженный на ноль, всегда будет равен нулю. Не рассчитывайте разбогатеть дважды".

📌 "Нервничать из-за того, что кто-то зарабатывает быстрее, чем вы, — один из смертных грехов. Зависть — идиотский грех, поскольку он единственный, от которого вам никогда не будет радости".

📌 "Помните, что репутация и добродетель – это ваши самые ценные активы, и их можно мгновенно потерять".

Особо пронзительно звучат мысли Мангера о смерти - они наводят на грусть, но одновременно пробуждают интерес к жизни и желание развиваться:

📍 "Все, что я хочу знать, это где я умру, чтобы никогда туда не ходить".

📍 "Если я могу быть оптимистом, когда я уже почти мертв, то вы уж наверняка переживете небольшую инфляцию!".

📍 "Заранее напишите свой некролог - и затем ведите себя соответственно".

📍 "Лучшая защита в старости - это правильно прожитая жизнь, предшествующая ей".

📍 "Вы можете многому научиться у мертвых людей. Читайте об умерших, которыми вы восхищаетесь, и которых ненавидите".

#мангер #цитаты #инвестиции

🪦 На этой неделе, не дожив месяц до 100 лет, ушел из жизни друг и “правая рука” У.Баффета - Чарли Мангер. Баффет говорил о нем: "То, на объяснение чего у меня уходит целая страница, он излагает в одном предложении". Вспомним поучительные высказывания Мангера, которые стали его наследием и ориентиром для инвесторов.

📌 "Как и у Уоррена, у меня было сильное желание разбогатеть не потому, что я хотел Ferrari, а потому, что хотел финансовой независимости. Я отчаянно хотел ее!".

📌 "В мире полно глупых азартных игроков, и они не добьются таких успехов, как терпеливый инвестор".

📌 "Если бы люди не совершали ошибок так часто, мы с Уорреном не были бы такими богатыми".

📌 "Многие люди с высоким IQ являются ужасными инвесторами, потому что у них ужасный характер".

📌 "У вас должны быть дисциплина и способность принимать потери и трудности, не сходя с ума. У вас также должна быть способность не сходить с ума от успеха".

📌 "Вы должны продолжать учиться, если хотите стать великим инвестором. Когда мир меняется, ВЫ должны меняться".

📌 "Не спасайтесь на тонущей лодке, если вы можете доплыть до той, которая пригодна для плавания".

📌 "При инвестировании нет такого понятия, как 100%-я уверенность. Поэтому использование кредитного плеча опасно. Ряд замечательных чисел, умноженный на ноль, всегда будет равен нулю. Не рассчитывайте разбогатеть дважды".

📌 "Нервничать из-за того, что кто-то зарабатывает быстрее, чем вы, — один из смертных грехов. Зависть — идиотский грех, поскольку он единственный, от которого вам никогда не будет радости".

📌 "Помните, что репутация и добродетель – это ваши самые ценные активы, и их можно мгновенно потерять".

Особо пронзительно звучат мысли Мангера о смерти - они наводят на грусть, но одновременно пробуждают интерес к жизни и желание развиваться:

📍 "Все, что я хочу знать, это где я умру, чтобы никогда туда не ходить".

📍 "Если я могу быть оптимистом, когда я уже почти мертв, то вы уж наверняка переживете небольшую инфляцию!".

📍 "Заранее напишите свой некролог - и затем ведите себя соответственно".

📍 "Лучшая защита в старости - это правильно прожитая жизнь, предшествующая ей".

📍 "Вы можете многому научиться у мертвых людей. Читайте об умерших, которыми вы восхищаетесь, и которых ненавидите".

#мангер #цитаты #инвестиции

{kind=link}

📅 Важные события на предстоящей неделе

4 декабря

📌 Мосбиржа (#MOEX) - обороты за ноябрь.

5 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3кв 2023 г.

📌 Лукойл (#LKOH) - дивидендное ВОСА (447 руб/акц).

6 декабря

📌 Сбербанк (#SBER) - День инвестора.

📌 Софтлайн (#SOFL) - последний день приема заявок в рамках SPO.

7 декабря

📌 Норникель (#GMKN) - ВОСА, в повестке вопросы утверждения дивидендов за 9мес (915,33 руб/акц) и дробления акций 1:100.

📌 INARCTICA (#AQUA) - последний день для покупки с дивидендом за 9мес 2023 г. (19 руб/акц).

📌 Евротранс (#EUTR) - последний день для покупки с дивидендом за 9мес 2023 г. (8.88 руб/акц).

📌 Артген Биотех (#ABIO) - ВОСА по вопросу о допэмиссии.

8 декабря

📌 Polymetal (#POLY) - ВОСА, в повестке вопрос об обмене акций 1:1.

🇺🇸🇨🇳 Иностранные акции - сезон отчетностей за 3кв:

4 декабря: Nio (#NIO).

6 декабря: Chewy (#CHWY), GameStop (#GME).

7 декабря: Broadcom (#AVGO), Dollar General (#DG), DocuSign (#DOCU).

За чем следить на этой неделе

⚔️ Геополитика. Новая фаза операции Израиля в Газе после срыва перемирия. Дискуссии в США и ЕС по предоставлению помощи Украине.

🌐 Санкции. Давление на компании, владеющие нефтяными танкерами по соблюдению "потолка" в $60 по российской нефти. Обсуждение 12 пакета ЕС. Новости от СПБ биржи по разблокировке активов в рамках лицензии OFAC.

🇷🇺 ЦБ РФ, рубль. Риторика ЦБ относительно ставки перед заседанием 15 декабря (базовый прогноз 16%). Минфин - отчет по НГД в ноябре, сумма валютных операций по бюджетному правилу - 5 декабря 12:00мск. Недельная инфляция - 6 декабря. Потребинфляция ИПЦ (ноябрь) - 8 декабря 19:00мск.

🇺🇸 ФРС. Риторика ФРС по инфляции и ставке перед заседанием 13 декабря. Индекс деловой активности PMI (ноябрь) - 5 декабря 17:45мск. Non-Farms Payrolls, уровень безработицы (ноябрь) - 8 декабря 16:30мск.

🇨🇳 Китай. Саммит КНР-Европа - 7-8 декабря. Данные таможни КНР по мировой торговле (ноябрь) - 7 декабря 06:00мск.

✊ Всем продуктивной недели!

#неделя #компании #события

4 декабря

📌 Мосбиржа (#MOEX) - обороты за ноябрь.

5 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3кв 2023 г.

📌 Лукойл (#LKOH) - дивидендное ВОСА (447 руб/акц).

6 декабря

📌 Сбербанк (#SBER) - День инвестора.

📌 Софтлайн (#SOFL) - последний день приема заявок в рамках SPO.

7 декабря

📌 Норникель (#GMKN) - ВОСА, в повестке вопросы утверждения дивидендов за 9мес (915,33 руб/акц) и дробления акций 1:100.

📌 INARCTICA (#AQUA) - последний день для покупки с дивидендом за 9мес 2023 г. (19 руб/акц).

📌 Евротранс (#EUTR) - последний день для покупки с дивидендом за 9мес 2023 г. (8.88 руб/акц).

📌 Артген Биотех (#ABIO) - ВОСА по вопросу о допэмиссии.

8 декабря

📌 Polymetal (#POLY) - ВОСА, в повестке вопрос об обмене акций 1:1.

🇺🇸🇨🇳 Иностранные акции - сезон отчетностей за 3кв:

4 декабря: Nio (#NIO).

6 декабря: Chewy (#CHWY), GameStop (#GME).

7 декабря: Broadcom (#AVGO), Dollar General (#DG), DocuSign (#DOCU).

За чем следить на этой неделе

⚔️ Геополитика. Новая фаза операции Израиля в Газе после срыва перемирия. Дискуссии в США и ЕС по предоставлению помощи Украине.

🌐 Санкции. Давление на компании, владеющие нефтяными танкерами по соблюдению "потолка" в $60 по российской нефти. Обсуждение 12 пакета ЕС. Новости от СПБ биржи по разблокировке активов в рамках лицензии OFAC.

🇷🇺 ЦБ РФ, рубль. Риторика ЦБ относительно ставки перед заседанием 15 декабря (базовый прогноз 16%). Минфин - отчет по НГД в ноябре, сумма валютных операций по бюджетному правилу - 5 декабря 12:00мск. Недельная инфляция - 6 декабря. Потребинфляция ИПЦ (ноябрь) - 8 декабря 19:00мск.

🇺🇸 ФРС. Риторика ФРС по инфляции и ставке перед заседанием 13 декабря. Индекс деловой активности PMI (ноябрь) - 5 декабря 17:45мск. Non-Farms Payrolls, уровень безработицы (ноябрь) - 8 декабря 16:30мск.

🇨🇳 Китай. Саммит КНР-Европа - 7-8 декабря. Данные таможни КНР по мировой торговле (ноябрь) - 7 декабря 06:00мск.

✊ Всем продуктивной недели!

#неделя #компании #события

🗞6-го декабря Сбер проведет День инвестора, где отчитается о предыдущей трехлетней стратегии и представит новую. Что вообще собой представляет такая стратегия?

🏦 Если вкратце, то это, в первую очередь, определенные финансовые показатели, которые компания стремится достичь. К примеру, текущая стратегия до 2023 года была принята в 2020 году — тогда Сбер установил следующие цели:

— рентабельность капитала (ROE) 17% и выше;

— достаточность базового капитала на уровне 12,5% и выше;

и др.

🥸Также три года назад глава Сбера Герман Греф подчеркивал, что Сбер хочет стать «доверенным помощником и навигатором в меняющемся мире: для человека, бизнеса и государства».

👨💻 Про новую стратегию пока почти ничего неизвестно — ясно лишь то, что фокусом в ней будет «человекоцентричность». Очень интересно посмотреть, как за три года изменились амбиции банка.

🏦 Если вкратце, то это, в первую очередь, определенные финансовые показатели, которые компания стремится достичь. К примеру, текущая стратегия до 2023 года была принята в 2020 году — тогда Сбер установил следующие цели:

— рентабельность капитала (ROE) 17% и выше;

— достаточность базового капитала на уровне 12,5% и выше;

и др.

🥸Также три года назад глава Сбера Герман Греф подчеркивал, что Сбер хочет стать «доверенным помощником и навигатором в меняющемся мире: для человека, бизнеса и государства».

👨💻 Про новую стратегию пока почти ничего неизвестно — ясно лишь то, что фокусом в ней будет «человекоцентричность». Очень интересно посмотреть, как за три года изменились амбиции банка.

🎅 Рождественское ралли началось... Но олени Санта-Клауса везут в небеса не акции, а золото и биткоин.

🏆 Итак, золото сегодня побило абсолютный исторический рекорд - $2150. Даже не верится, что полвека назад оно стоило $40 за унцию.

Перечислим текущие драйверы роста.

🔸При снижении ставок, золото набирает популярность относительно других инструментов. Рынок сейчас в предвкушении смягчения политики ФРС и других ЦБ.

🔸 Золото номинировано в долларе, а он в последние 2 месяца снижается относительно мировых валют.

🔸 Инвесторы держат в уме проблемы с госдолгом в США, а также возросшие геополитические риски: например, окончание перемирия в Газе.

❓ Пора брать все, что связано с золотом?

Не исключаю, что оно может на какое-то время прогуляться на $2200, и даже выше. Но стоит помнить, что исторически золото не является защитой ни от кризисов, ни от инфляции. Оно не имеет доп. ценности в виде купонов или дивидендов. Вся идея – это изменение цены самого металла, а она может быть или очень волатильной (как сегодня), или лежать в боковике по 10-15 лет. Это актив, который пригоден для диверсификации портфеля на 5-10% от капитала.

Коротко пробежимся по инструментам.

💼 Слитки (от 1 г до 1 кг). НДС для физиков в марте 2022 г. отменен, но есть большие спреды (5-10%, может достигать и 20%). Доход вы получаете только если рост биржевой цены металла компенсирует спред и расходы на хранение в ячейке.

💼 Инвестиционные монеты. Также нет НДС, но есть банковская наценка, остаются вопросы с хранением. Для меня актив интересен коллекционной привлекательностью, она зависит в т.ч. от тиража.

💼 ОМС: нет вопросов с хранением, но дальше - минусы: спред покупка/продажа, не попадает под АСВ и т.д. Для инвестора больше подойдет биржевой аналог - контракт GLDRUB_TOM.

💼 Акции золотодобытчиков - каждая история очень индивидуальна. Плюс - дивиденды, корпоративная культура управления. Отсутствие того и/или другого автоматически становится минусом (Петропавловск, отчасти Полиметалл). Также на котировки сильно зависят от санкций, смены юрисдикции и т.д.

💼 Биржевые фонды. На Мосбирже представлено 5 БПИФ от ведущих УК: AKGD, TGLD, SBGD, RCGL, GOLD. Есть также полтора десятка ОПИФ, но это вопрос ликвидности и комиссий за управление.

💼 Расчетный фьючерс на золото - для тех, кому интересно, мы здесь маржинальные инструменты не рассматриваем.

💼 Также не обсуждаем, если мы в российском периметре, недружественные "золотые" ETF, несмотря на качество управления и низкие комиссии.

#золото #инвестиции #прогнозы

🏆 Итак, золото сегодня побило абсолютный исторический рекорд - $2150. Даже не верится, что полвека назад оно стоило $40 за унцию.

Перечислим текущие драйверы роста.

🔸При снижении ставок, золото набирает популярность относительно других инструментов. Рынок сейчас в предвкушении смягчения политики ФРС и других ЦБ.

🔸 Золото номинировано в долларе, а он в последние 2 месяца снижается относительно мировых валют.

🔸 Инвесторы держат в уме проблемы с госдолгом в США, а также возросшие геополитические риски: например, окончание перемирия в Газе.

❓ Пора брать все, что связано с золотом?

Не исключаю, что оно может на какое-то время прогуляться на $2200, и даже выше. Но стоит помнить, что исторически золото не является защитой ни от кризисов, ни от инфляции. Оно не имеет доп. ценности в виде купонов или дивидендов. Вся идея – это изменение цены самого металла, а она может быть или очень волатильной (как сегодня), или лежать в боковике по 10-15 лет. Это актив, который пригоден для диверсификации портфеля на 5-10% от капитала.

Коротко пробежимся по инструментам.

💼 Слитки (от 1 г до 1 кг). НДС для физиков в марте 2022 г. отменен, но есть большие спреды (5-10%, может достигать и 20%). Доход вы получаете только если рост биржевой цены металла компенсирует спред и расходы на хранение в ячейке.

💼 Инвестиционные монеты. Также нет НДС, но есть банковская наценка, остаются вопросы с хранением. Для меня актив интересен коллекционной привлекательностью, она зависит в т.ч. от тиража.

💼 ОМС: нет вопросов с хранением, но дальше - минусы: спред покупка/продажа, не попадает под АСВ и т.д. Для инвестора больше подойдет биржевой аналог - контракт GLDRUB_TOM.

💼 Акции золотодобытчиков - каждая история очень индивидуальна. Плюс - дивиденды, корпоративная культура управления. Отсутствие того и/или другого автоматически становится минусом (Петропавловск, отчасти Полиметалл). Также на котировки сильно зависят от санкций, смены юрисдикции и т.д.

💼 Биржевые фонды. На Мосбирже представлено 5 БПИФ от ведущих УК: AKGD, TGLD, SBGD, RCGL, GOLD. Есть также полтора десятка ОПИФ, но это вопрос ликвидности и комиссий за управление.

💼 Расчетный фьючерс на золото - для тех, кому интересно, мы здесь маржинальные инструменты не рассматриваем.

💼 Также не обсуждаем, если мы в российском периметре, недружественные "золотые" ETF, несмотря на качество управления и низкие комиссии.

#золото #инвестиции #прогнозы

Что делать, когда рынок на паузе?

🇷🇺 На российском рынке акций нет прорывных идей уже 4 месяца. Сейчас идёт крен вниз, в т.ч. на фоне слабой нефти. Но пока график удерживается у нижней границы бокового коридора 3050-3270 п. Это был краткий ответ на вопрос вопрос "Где мы".

❓ Почему мы застряли в этом диапазоне? Текущий боковик сформирован противодействием двух разнонаправленных сил.

📉 Давление идёт со стороны жесткой ДКП Центробанка, которая с 15 декабря, скорее всего, станет еще жёстче - ключевая ставка ожидается на уровне 16%, или даже 17%. Инфляция и не думает замедляться, вся риторика - к тому, что высокая ставка еще побудет с нами .

Уже сейчас рынок предлагает варианты пересидеть в неплохой доходности, по сравнению с дивидендами:

🔹 Депозиты под 13-14%, по акциям для новых клиентов - от 15%, на Финуслугах есть варианты под 17% (правда, с доп. условиями). Приток средств на вклады уже превысил бум весны 2022 года.

🔹 Биржевые фонды ликвидности - в районе 14% с минимальным риском и привязкой к ставке. Приток в фонды денежного рынка за 10 месяцев этого года вырос в 10 раз.

🔹 Короткие ОФЗ дают 12-14% к погашению, корпораты 14-17%, если не слишком уходить в риск. Кому не досуг разбираться в эмитентах - облигационные биржевые ПИФы, до 15-16% годовых.

📈 Оказывают поддержку и не дают упасть глубже:

🔹 возобновившееся ослабление рубля.

🔹 неуёмная активность "физиков" - вчера Мосбиржа отчиталась о росте объёмов за ноябрь в 2.5 раза г/г.

🔹 зимний дивидендный сезон, хотя его влияние ограничено, по сравнению с более щедрым весенне-летним.

Что я делаю, и что не делаю в этой фазе рынка?

✅ По максимуму использую возможности высоких ставок. Подбирал короткие ОФЗ, сейчас активнее инвестирую фонды денежного рынка и т.д.

✅ Избегаю риска "длинных" фиксированных инструментов, поскольку неопределенность остаётся крайне высокой.

✅ Очень аккуратно веду себя на рынке акций, точечно фиксирую прибыльные позиции. Мониторю самые недооцененные активы, но пока не тороплюсь входить даже в них.

✅ Продолжаю формировать валютную позицию ("замещайки", USDT, USD, CNY), пользуясь локальной стабилизацией рубля.

#инвестиции #стратегия #рынки

🇷🇺 На российском рынке акций нет прорывных идей уже 4 месяца. Сейчас идёт крен вниз, в т.ч. на фоне слабой нефти. Но пока график удерживается у нижней границы бокового коридора 3050-3270 п. Это был краткий ответ на вопрос вопрос "Где мы".

❓ Почему мы застряли в этом диапазоне? Текущий боковик сформирован противодействием двух разнонаправленных сил.

📉 Давление идёт со стороны жесткой ДКП Центробанка, которая с 15 декабря, скорее всего, станет еще жёстче - ключевая ставка ожидается на уровне 16%, или даже 17%. Инфляция и не думает замедляться, вся риторика - к тому, что высокая ставка еще побудет с нами .

Уже сейчас рынок предлагает варианты пересидеть в неплохой доходности, по сравнению с дивидендами:

🔹 Депозиты под 13-14%, по акциям для новых клиентов - от 15%, на Финуслугах есть варианты под 17% (правда, с доп. условиями). Приток средств на вклады уже превысил бум весны 2022 года.

🔹 Биржевые фонды ликвидности - в районе 14% с минимальным риском и привязкой к ставке. Приток в фонды денежного рынка за 10 месяцев этого года вырос в 10 раз.

🔹 Короткие ОФЗ дают 12-14% к погашению, корпораты 14-17%, если не слишком уходить в риск. Кому не досуг разбираться в эмитентах - облигационные биржевые ПИФы, до 15-16% годовых.

📈 Оказывают поддержку и не дают упасть глубже:

🔹 возобновившееся ослабление рубля.

🔹 неуёмная активность "физиков" - вчера Мосбиржа отчиталась о росте объёмов за ноябрь в 2.5 раза г/г.

🔹 зимний дивидендный сезон, хотя его влияние ограничено, по сравнению с более щедрым весенне-летним.

Что я делаю, и что не делаю в этой фазе рынка?

✅ По максимуму использую возможности высоких ставок. Подбирал короткие ОФЗ, сейчас активнее инвестирую фонды денежного рынка и т.д.

✅ Избегаю риска "длинных" фиксированных инструментов, поскольку неопределенность остаётся крайне высокой.

✅ Очень аккуратно веду себя на рынке акций, точечно фиксирую прибыльные позиции. Мониторю самые недооцененные активы, но пока не тороплюсь входить даже в них.

✅ Продолжаю формировать валютную позицию ("замещайки", USDT, USD, CNY), пользуясь локальной стабилизацией рубля.

#инвестиции #стратегия #рынки

🎤 Что сказал Греф про прибыль и дивиденды?

📺 Событие дня: Герман Оскарович только что презентовал трехлетнюю Стратегию-2026. Много хороших слов о любви к клиентам, "служении не деньгам, а людям". Основа стратегии - развитие цифровых сервисов на основе ИИ. Банк явно претендует тут на лидерство, хочет получать больше прибыли именно от этого направления.

💰 Ожидаемая банком прибыль за 2023 - рекордные 1.26 трлн руб (630 млрд на дивиденды). Немного не дотянули до прогноза 1.3 трлн - замедлились в 4кв. Главный вопрос для инвестора: побьёт ли прибыль-2024 этот рекорд, как обещает Греф?

Есть факты "за" и "против"

➕ Монопольное положение по ряду направлений;

➕ Бенефициар ухода иностранных "дочек";

➕ Импортозамещение в онлайн-услугах - лидер отрасли;

➕ Гарантия господдержки в целях социальной стабильности.

Почему у меня нет 100% уверенности, что прибыль в 2024 г. будет больше?

⚠️ Условия кредитования ужесточаются уже сейчас. Объем выдач потребительских кредитов в 4кв 2023г снизился на 30%. Ипотека - локомотив розничного бизнеса Сбера. Рост выдач в 2023 г. ожидается на уровне +80% г/г, однако Сбер ожидает "существенного охлаждения" ипотечного рынка в 2024 г. (минус 20–40% выдач на первичке).

ЦБ уже готовит меры:

🔻 Снижение макс. суммы с 12 млн руб. до 6 млн в столицах;

🔺 Поднятие мин. взноса до 30% - это исключает 75% (!) выдач, если исходить из сегодняшнего пула кредитов.

📊 По корпоративному портфелю растёт риск повышенных отчислений в резервы из-за проблем у заемщиков с высокой долговой нагрузкой, при ставке 15%+.

❓ Второй вопрос, волнующий нас с вами, - будет ли Сбер направлять на дивиденды более 50% от чистой прибыли? Греф ответил на него: "Не менее 50%", что означает "Нет". Более того, эти 50% будут выплачены, если норматив достаточности капитала Н20.0 будет не ниже 13.3% (сейчас 12.5%). Реакция рынка на презентацию - падение на 3%, реакция в соцсетях - "Лучше б не выступал...".

💼 Моя позиция - держать в качестве флагмана рынка с дивидендным потенциалом. Докупки готов рассматривать на уровнях существенно ниже текущих.

#SBER #стратегия #дивиденды

📺 Событие дня: Герман Оскарович только что презентовал трехлетнюю Стратегию-2026. Много хороших слов о любви к клиентам, "служении не деньгам, а людям". Основа стратегии - развитие цифровых сервисов на основе ИИ. Банк явно претендует тут на лидерство, хочет получать больше прибыли именно от этого направления.

💰 Ожидаемая банком прибыль за 2023 - рекордные 1.26 трлн руб (630 млрд на дивиденды). Немного не дотянули до прогноза 1.3 трлн - замедлились в 4кв. Главный вопрос для инвестора: побьёт ли прибыль-2024 этот рекорд, как обещает Греф?

Есть факты "за" и "против"

➕ Монопольное положение по ряду направлений;

➕ Бенефициар ухода иностранных "дочек";

➕ Импортозамещение в онлайн-услугах - лидер отрасли;

➕ Гарантия господдержки в целях социальной стабильности.

Почему у меня нет 100% уверенности, что прибыль в 2024 г. будет больше?

⚠️ Условия кредитования ужесточаются уже сейчас. Объем выдач потребительских кредитов в 4кв 2023г снизился на 30%. Ипотека - локомотив розничного бизнеса Сбера. Рост выдач в 2023 г. ожидается на уровне +80% г/г, однако Сбер ожидает "существенного охлаждения" ипотечного рынка в 2024 г. (минус 20–40% выдач на первичке).

ЦБ уже готовит меры:

🔻 Снижение макс. суммы с 12 млн руб. до 6 млн в столицах;

🔺 Поднятие мин. взноса до 30% - это исключает 75% (!) выдач, если исходить из сегодняшнего пула кредитов.

📊 По корпоративному портфелю растёт риск повышенных отчислений в резервы из-за проблем у заемщиков с высокой долговой нагрузкой, при ставке 15%+.

❓ Второй вопрос, волнующий нас с вами, - будет ли Сбер направлять на дивиденды более 50% от чистой прибыли? Греф ответил на него: "Не менее 50%", что означает "Нет". Более того, эти 50% будут выплачены, если норматив достаточности капитала Н20.0 будет не ниже 13.3% (сейчас 12.5%). Реакция рынка на презентацию - падение на 3%, реакция в соцсетях - "Лучше б не выступал...".

💼 Моя позиция - держать в качестве флагмана рынка с дивидендным потенциалом. Докупки готов рассматривать на уровнях существенно ниже текущих.

#SBER #стратегия #дивиденды

investorday.sber.ru

День инвестора Сбера. Стратегия 2026

День инвестора Сбера. Стратегия 2023-2026

💲 Зачем считать в валюте?

🎄 Выходим на финишную прямую 2023 года, скоро будем доедать новогодние салаты подводить итоги по портфелю. Доходность по российским акциям у большинства из нас позеленела по сравнению с прошлогодними результатами, благодаря:

✔️ Восстановлению показателей большинства эмитентов, их адаптации к санкциям;

✔️ Дивидендам за 2022 год, особенно у "нефтянки";

✔️ За счет низкой базы, от которой мы росли.

🧐 Но мы упускаем что-то важное, что стало мощным фактором роста котировок. Я уже публиковал здесь парные графики IMOEX и USDRUB, которые ходят друг с дружкой почти синхронно. Все просто: девальвация рубля автоматически ведет к переоценке рублевых активов - в национальной валюте стоимость растет.

📈 Но согласитесь, мы инвестируем не ради растущего графика. Хоть смотреть на него и приятно, гораздо важнее наша реальная платежеспособность при походе в магазин. Ценники, в отличие от Росстата, дают нам точную картину происходящего. Как правило сегодня одну, а завтра - уже другую. Даже ЦБ делит инфляцию на "официальную" (7.5% годовых) и "наблюдаемую" (15%, т.е. вдвое выше). А промифляция внутри 2023 г. достигла 21%, что уже ближе к нашим ощущениям, и она в итоге перекладывается на полку.

🙅♂️ Малахольные рассуждения о том, что нам "всё равно" на курс (а-ля "мы зарабатываем и тратим в рублях") - я считаю разговорами в пользу бедных (зачастую в буквальном смысле). Доля импорта в потреблении не спешит снижаться, а в текущих условиях экстремального роста госрасходов, она растёт. Яйца стали стоить как позолоченные не из-за жадности ретейлеров, а по причине подорожавшего импорта инкубационных яиц. Для тех, кто покупает авто и запчасти, гаджеты, путешествует за периметром - все вдвойне предельно ясно. Подводя итоги года, важно понимать реальную отдачу от инвестиций: сколько вы получили, сберегли, реинвестировали, и всё это - с учетом трат на жизнь.

🎓 Как считать? Рублевый портфель я сравниваю с уровнем безрисковой доходности (сейчас 12-15%) и с реальной инфляцией (у каждого своя). Валютный - с S&P500 и ставкой на "их" рынке долга. Но при этом рублевый портфель периодически перечитываю в валютном выражении. Общим ориентиром можно взять долларовый индекс РТС (#RTSI), а еще лучше - индекс полной доходности - с учетом дивидендов и налоговых ставок, тикер #RTSTRR. Он вырос с начала года на 14%, в то время как индекс Мосбиржи на 42%.

📊 Конечно, любой бенчмарк имеет погрешности и носит условный характер, можно заморочиться и посчитать все детально. Но, чтобы не усложнять себе жизнь в новогодние праздники, достаточно беглого взгляда на реальную доходность портфеля и пары манипуляций в табличке Excel.

🎄 Выходим на финишную прямую 2023 года, скоро будем доедать новогодние салаты подводить итоги по портфелю. Доходность по российским акциям у большинства из нас позеленела по сравнению с прошлогодними результатами, благодаря:

✔️ Восстановлению показателей большинства эмитентов, их адаптации к санкциям;

✔️ Дивидендам за 2022 год, особенно у "нефтянки";

✔️ За счет низкой базы, от которой мы росли.

🧐 Но мы упускаем что-то важное, что стало мощным фактором роста котировок. Я уже публиковал здесь парные графики IMOEX и USDRUB, которые ходят друг с дружкой почти синхронно. Все просто: девальвация рубля автоматически ведет к переоценке рублевых активов - в национальной валюте стоимость растет.

📈 Но согласитесь, мы инвестируем не ради растущего графика. Хоть смотреть на него и приятно, гораздо важнее наша реальная платежеспособность при походе в магазин. Ценники, в отличие от Росстата, дают нам точную картину происходящего. Как правило сегодня одну, а завтра - уже другую. Даже ЦБ делит инфляцию на "официальную" (7.5% годовых) и "наблюдаемую" (15%, т.е. вдвое выше). А промифляция внутри 2023 г. достигла 21%, что уже ближе к нашим ощущениям, и она в итоге перекладывается на полку.

🙅♂️ Малахольные рассуждения о том, что нам "всё равно" на курс (а-ля "мы зарабатываем и тратим в рублях") - я считаю разговорами в пользу бедных (зачастую в буквальном смысле). Доля импорта в потреблении не спешит снижаться, а в текущих условиях экстремального роста госрасходов, она растёт. Яйца стали стоить как позолоченные не из-за жадности ретейлеров, а по причине подорожавшего импорта инкубационных яиц. Для тех, кто покупает авто и запчасти, гаджеты, путешествует за периметром - все вдвойне предельно ясно. Подводя итоги года, важно понимать реальную отдачу от инвестиций: сколько вы получили, сберегли, реинвестировали, и всё это - с учетом трат на жизнь.

🎓 Как считать? Рублевый портфель я сравниваю с уровнем безрисковой доходности (сейчас 12-15%) и с реальной инфляцией (у каждого своя). Валютный - с S&P500 и ставкой на "их" рынке долга. Но при этом рублевый портфель периодически перечитываю в валютном выражении. Общим ориентиром можно взять долларовый индекс РТС (#RTSI), а еще лучше - индекс полной доходности - с учетом дивидендов и налоговых ставок, тикер #RTSTRR. Он вырос с начала года на 14%, в то время как индекс Мосбиржи на 42%.

📊 Конечно, любой бенчмарк имеет погрешности и носит условный характер, можно заморочиться и посчитать все детально. Но, чтобы не усложнять себе жизнь в новогодние праздники, достаточно беглого взгляда на реальную доходность портфеля и пары манипуляций в табличке Excel.

{kind=link}

Ремонт, как известно, - стихийное бедствие. Переезд тоже может обернуться проблемами.

🇷🇺 В июле вышел Указ о принудительной редомициляции в РФ иностранных компаний с российскими корнями. Инвесторы встретили новость с энтузиазмом - как шанс получить доступ к дивидендам и поднять оценку бумаг с подозрительным статусом "иностранная расписка".

🤷♂️ Но ЦБ почему-то не особо рад возвращению "наших" и готовится к падению их котировок. Дует на воду? Давайте разбираться на цифрах.

▪️ Общая капитализация АДР/ГДР около 5 трлн рублей;

▪️ Из них в российском контуре (НРД) учитывается 1 трлн рублей, остальное (80%) - за периметром;

▪️ По предварительным оценкам, 2.6 трлн после переезда могут оказаться на Московской бирже;

▪️ Те внешние бумаги, что попали на внебиржу, предлагаются с дисконтом до 70%.

⚡️ Не нужно быть гуру инвестиций, чтобы понять: рынок ждет как минимум волатильность, а стоимость локальных акций (TCSG, FIVE, OZON, GLTR, AGRO и др.) может оказаться ниже, чем до переезда. Пример VK подтверждает гипотезу ЦБ - котировки после листинга ПАО ВК так и не пришли в себя. Правда, VK может быть и единичной историей, учитывая неоднозначные финансовые показатели.

📉 Что касается опасений сильной просадки по индексу Мосбиржи, то я не вижу для неё оснований, по крайней мере по причине выхода на торги новых локальных акций.

1️⃣ Не все эмитенты выйдут на биржу одновременно: Ozon и X5 не обещают быстрого возвращения, а HHRU уже в процессе.

2️⃣ Каждая компания - отдельный кейс. Например, Yandex и Polimetal не вписываются в общую схему.

3️⃣ Объем в расписках не столь велик - навес предложения составит 5% капитализации российского рынка, к тому же размазанные по времени;

4️⃣ ЦБ не сидит сложа руки и подготовил ограничение в 0.2% в день от объёма операций с такими бумагами. Это фактически означает заморозку того, что на рынок не выпустят.

❓ Что думаю я по этой теме.

Возможную коррекцию в бывших расписках оцениваю с вероятностью более 50% (не глубину, а вероятность!). Многое будет зависеть еще и от фазы рынка на момент листинга. Если нисходящий тренд - один эффект. Восходящий, или боковик как сейчас - другая история.

💼 Если вы долгосрочный инвестор и не спекулируете на новостях, вход или докупка более интересны после смены прописки. Скупать на всю котлету или бежать из бумаг по причине скорого переезда - не лучшее поведение в этой ситуации. В любом случае, решение должно зависеть не от спекулятивных движений, а от потенциала бизнеса.

#расписки #редомициляция #прогнозы

🇷🇺 В июле вышел Указ о принудительной редомициляции в РФ иностранных компаний с российскими корнями. Инвесторы встретили новость с энтузиазмом - как шанс получить доступ к дивидендам и поднять оценку бумаг с подозрительным статусом "иностранная расписка".

🤷♂️ Но ЦБ почему-то не особо рад возвращению "наших" и готовится к падению их котировок. Дует на воду? Давайте разбираться на цифрах.

▪️ Общая капитализация АДР/ГДР около 5 трлн рублей;

▪️ Из них в российском контуре (НРД) учитывается 1 трлн рублей, остальное (80%) - за периметром;

▪️ По предварительным оценкам, 2.6 трлн после переезда могут оказаться на Московской бирже;

▪️ Те внешние бумаги, что попали на внебиржу, предлагаются с дисконтом до 70%.

⚡️ Не нужно быть гуру инвестиций, чтобы понять: рынок ждет как минимум волатильность, а стоимость локальных акций (TCSG, FIVE, OZON, GLTR, AGRO и др.) может оказаться ниже, чем до переезда. Пример VK подтверждает гипотезу ЦБ - котировки после листинга ПАО ВК так и не пришли в себя. Правда, VK может быть и единичной историей, учитывая неоднозначные финансовые показатели.

📉 Что касается опасений сильной просадки по индексу Мосбиржи, то я не вижу для неё оснований, по крайней мере по причине выхода на торги новых локальных акций.

1️⃣ Не все эмитенты выйдут на биржу одновременно: Ozon и X5 не обещают быстрого возвращения, а HHRU уже в процессе.

2️⃣ Каждая компания - отдельный кейс. Например, Yandex и Polimetal не вписываются в общую схему.

3️⃣ Объем в расписках не столь велик - навес предложения составит 5% капитализации российского рынка, к тому же размазанные по времени;

4️⃣ ЦБ не сидит сложа руки и подготовил ограничение в 0.2% в день от объёма операций с такими бумагами. Это фактически означает заморозку того, что на рынок не выпустят.

❓ Что думаю я по этой теме.

Возможную коррекцию в бывших расписках оцениваю с вероятностью более 50% (не глубину, а вероятность!). Многое будет зависеть еще и от фазы рынка на момент листинга. Если нисходящий тренд - один эффект. Восходящий, или боковик как сейчас - другая история.

💼 Если вы долгосрочный инвестор и не спекулируете на новостях, вход или докупка более интересны после смены прописки. Скупать на всю котлету или бежать из бумаг по причине скорого переезда - не лучшее поведение в этой ситуации. В любом случае, решение должно зависеть не от спекулятивных движений, а от потенциала бизнеса.

#расписки #редомициляция #прогнозы

Как розничный инвестор меняет рынок IPO

🇷🇺 После ухода иностранных фондов, российский частный инвестор стал настоящей VIP-персоной на рынке первичных размещений. О том, как организаторы IPO адаптируются к этим трендам, рассказал зампред правления Сбербанка Анатолий Попов. Выделю тезисно главное для нас с вами, с моими комментариями.

📈 Количество размещений превзошло ожидания начала года: число IPO и SPO стало двузначным, как в докризисном 2021-м. Только у Сбера в пайп-листе более 10 кандидатов. Причины - общее оживление на рынке акций, массовый приток на биржу новых инвесторов. Я бы отметил также высокую ставку на долговом рынке, что повышает интерес эмитентов к выпуску акций.

С уходом западных инвестбанков, поменялись стандарты организации размещений. Примеры:

✔️ Повысились затраты эмитентов, поскольку розничные каналы привлечения обходятся дороже.

✔️ Выросла продолжительность букбилдинга (приём заявок), в первую очередь на вторичном размещении (SPO) - раньше участвовали в основном институционалы, с них можно было собрать буквально за день.

✔️ При этом организаторы не могут позволить себе отдать 90% аллокации в розницу, это риск ликвидности на вторичных торгах - стараются выдерживать соотношение ближе к 50/50.

📊 Помимо стандартного Lock-up (мораторий на продажу), применяется механизм Greenshoe ("зеленый ботинок"), позволяющий андеррайтеру покупать и перепродавать дополнительные акции - если книга заявок переподписана, т.е. первичный спрос превышает предложение.

👉 Апсайд после выхода на биржу не гарантирован, что иногда вызывает разочарование, особенно у новичков. Оценка компании - тонкий рыночный баланс, который сложно "нащупать" заранее. И это всегда эмоциональный процесс, а в условиях доминирования физических лиц - особенно.

🎓 Никогда не будет лишним напомнить о том, что участие в подобных событиях требует от инвестора серьёзной подготовки. Недостаточно посмотреть рекламу, прочитать новости и презентацию эмитента. Даже имея опыт, я тщательно фильтрую поступающие предложения, но и не оставляю их без внимания: 2024 год обещает быть в плане размещений интересным и насыщенным!

🇷🇺 После ухода иностранных фондов, российский частный инвестор стал настоящей VIP-персоной на рынке первичных размещений. О том, как организаторы IPO адаптируются к этим трендам, рассказал зампред правления Сбербанка Анатолий Попов. Выделю тезисно главное для нас с вами, с моими комментариями.

📈 Количество размещений превзошло ожидания начала года: число IPO и SPO стало двузначным, как в докризисном 2021-м. Только у Сбера в пайп-листе более 10 кандидатов. Причины - общее оживление на рынке акций, массовый приток на биржу новых инвесторов. Я бы отметил также высокую ставку на долговом рынке, что повышает интерес эмитентов к выпуску акций.

С уходом западных инвестбанков, поменялись стандарты организации размещений. Примеры:

✔️ Повысились затраты эмитентов, поскольку розничные каналы привлечения обходятся дороже.

✔️ Выросла продолжительность букбилдинга (приём заявок), в первую очередь на вторичном размещении (SPO) - раньше участвовали в основном институционалы, с них можно было собрать буквально за день.

✔️ При этом организаторы не могут позволить себе отдать 90% аллокации в розницу, это риск ликвидности на вторичных торгах - стараются выдерживать соотношение ближе к 50/50.

📊 Помимо стандартного Lock-up (мораторий на продажу), применяется механизм Greenshoe ("зеленый ботинок"), позволяющий андеррайтеру покупать и перепродавать дополнительные акции - если книга заявок переподписана, т.е. первичный спрос превышает предложение.

👉 Апсайд после выхода на биржу не гарантирован, что иногда вызывает разочарование, особенно у новичков. Оценка компании - тонкий рыночный баланс, который сложно "нащупать" заранее. И это всегда эмоциональный процесс, а в условиях доминирования физических лиц - особенно.

🎓 Никогда не будет лишним напомнить о том, что участие в подобных событиях требует от инвестора серьёзной подготовки. Недостаточно посмотреть рекламу, прочитать новости и презентацию эмитента. Даже имея опыт, я тщательно фильтрую поступающие предложения, но и не оставляю их без внимания: 2024 год обещает быть в плане размещений интересным и насыщенным!

📅 Чем запомнилась эта неделя

🇷🇺 Российский рынок: за неделю -2% по индексу Мосбиржи, обновил минимум за 2 месяца. Пока - в рамках 4-месячного боковика, но уже на его южной границе. Локомотив рынка - Сбер - своим немалым весом (15%) потянул весь индекс вниз. День инвестора был интересным, но озвученная дивполитика не зашла инвесторам: 50% от чистой прибыли, многие ждали больше. Негатив шел также от нефти - она падала до $74 за баррель (Urals до $61). Заседание ЦБ по ключевой ставке в следующую пятницу может стать важной развилкой: если 16% уже в ценах, то 17% - еще нет. Использую высокую ставку для парковки свободного кэша, в т.ч. в фондах денежного рынка.

💲 Рубль вторую неделю слабеет, доллар выстреливал до 93.60, закрылись на 92, юань подошел к отметке 13. Впрочем, от слабого рубля есть польза - он поддерживает рынок акций, иначе ушли бы в настоящую коррекцию. Слабая нефть и предновогодний спрос на валюту делают свое дело. Кстати, по данным ЦБ физлица в ноябре купили валюты на 163 млрд рублей (почти весь объем - $ и €) - на треть больше, чем в октябре и в 4 раза - чем в сентябре. Среди них и я (в основном в виде USDT), локальное укрепление рубля - подходящий момент.

🏆 Топ событий недели

🔸 Греф на Дне инвестора представил “человекоцентричную” стратегию и дивполитику до 2026 г., но рынок не оценил презентацию.

🔸 Страны G7 договорились о поэтапном запрете импорта российских алмазов с 1 марта 2024 г: Алроса в ответ выросла на 9%, став лидером в индексе.

🔸 Акции Газпрома в моменте прибавили 3.5% после заявления о том, что “изменение долговых коэффициентов не должно повлиять на предложения по дивидендам”.

🔸 В ВТБ допускают выплату дивидендов в 2026 г. по итогам 2025-го. Вся прибыль 2023 г. пойдет на “восстановление капитальной базы”.

🔸 Биткоин пробил уровень $44 тыс. впервые с марта 2022 г., намекая на вероятность криптовесны посреди календарной зимы.

💥 Всем хороших выходных!

#неделя #рынки #итоги

🇷🇺 Российский рынок: за неделю -2% по индексу Мосбиржи, обновил минимум за 2 месяца. Пока - в рамках 4-месячного боковика, но уже на его южной границе. Локомотив рынка - Сбер - своим немалым весом (15%) потянул весь индекс вниз. День инвестора был интересным, но озвученная дивполитика не зашла инвесторам: 50% от чистой прибыли, многие ждали больше. Негатив шел также от нефти - она падала до $74 за баррель (Urals до $61). Заседание ЦБ по ключевой ставке в следующую пятницу может стать важной развилкой: если 16% уже в ценах, то 17% - еще нет. Использую высокую ставку для парковки свободного кэша, в т.ч. в фондах денежного рынка.

💲 Рубль вторую неделю слабеет, доллар выстреливал до 93.60, закрылись на 92, юань подошел к отметке 13. Впрочем, от слабого рубля есть польза - он поддерживает рынок акций, иначе ушли бы в настоящую коррекцию. Слабая нефть и предновогодний спрос на валюту делают свое дело. Кстати, по данным ЦБ физлица в ноябре купили валюты на 163 млрд рублей (почти весь объем - $ и €) - на треть больше, чем в октябре и в 4 раза - чем в сентябре. Среди них и я (в основном в виде USDT), локальное укрепление рубля - подходящий момент.

🏆 Топ событий недели

🔸 Греф на Дне инвестора представил “человекоцентричную” стратегию и дивполитику до 2026 г., но рынок не оценил презентацию.

🔸 Страны G7 договорились о поэтапном запрете импорта российских алмазов с 1 марта 2024 г: Алроса в ответ выросла на 9%, став лидером в индексе.

🔸 Акции Газпрома в моменте прибавили 3.5% после заявления о том, что “изменение долговых коэффициентов не должно повлиять на предложения по дивидендам”.

🔸 В ВТБ допускают выплату дивидендов в 2026 г. по итогам 2025-го. Вся прибыль 2023 г. пойдет на “восстановление капитальной базы”.

🔸 Биткоин пробил уровень $44 тыс. впервые с марта 2022 г., намекая на вероятность криптовесны посреди календарной зимы.

💥 Всем хороших выходных!

#неделя #рынки #итоги

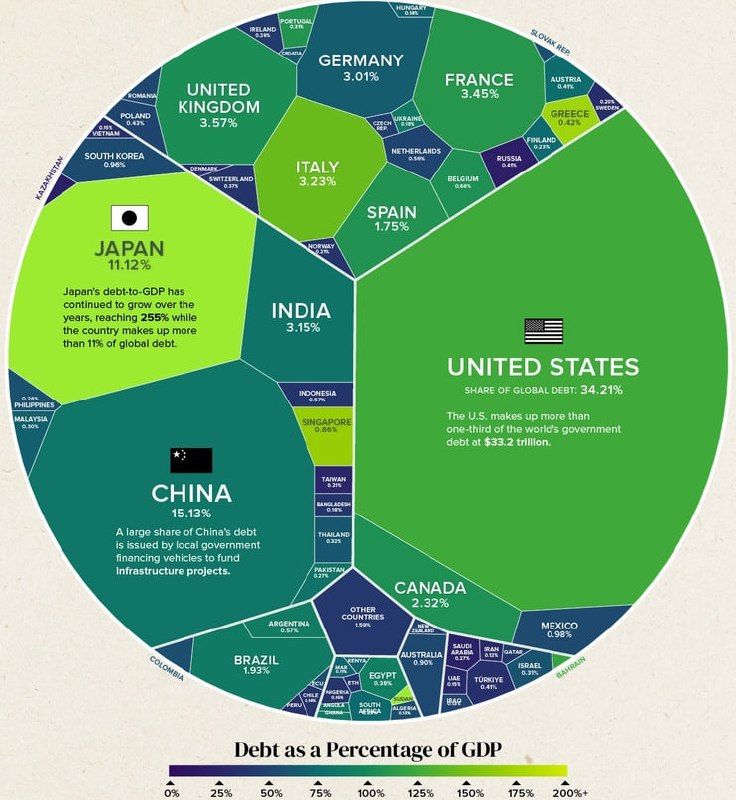

"Да вы госдолг Америки видели?!" (с)

🗣 Один самых попсовых аргументов в соцсетях, ставший мемом. Давайте посмотрим на проблему глобально - как она выглядит на фоне других стран. Топ-10 по доле в мировом долге и в % от ВВП выглядит так:

Страна - сумма в $трлн - % от мира - % от ВВП

🇺🇸 US = $33,2 - 34.2% - 123%

🇨🇳 China = $14,7 - 15.1% - 83%

🇯🇵 Japan = $10,8 - 11.1% - 255%

🇬🇧 UK = $3,47 - 3.6% - 104%

🇫🇷 France = $3,46 - 3.5% - 110%

🇮🇹 Italy = $3,14 - 3.2% - 144%

🇮🇳 India = $3,06 - 3.1% - 82%

🇩🇪 Germany = $2,9 - 3% - 66%

🇨🇦 Canada = $2,25 - 2.3% - 106%

🇧🇷 Brazil = $1,88 - 1.9% - 88%

🌐 World = $97,1 - 100% - 93%

🇷🇺 Russia = $394 млрд - 0.4% - 21%

🇺🇸 Госдолг США и правда впечатляет - более трети глобального, а на его обслуживание уходит 20% госраходов. Глядя на него, растет золото, спорят политики, то и дело вспыхивают конфликты между диванными войсками в соцсетях. Но в % от ВВП ему еще далеко до Японии (255%), впереди Греция (168%), Италия (144%).

🇨🇳 Эксперты по Китаю говорят, что с учетом долга провинций, муниципалитетов и компаний, китайский долг затмит все остальные. Ясно одно: если долговой кризис примет планетарные масштабы, то он придет либо из Америки, либо из Поднебесной.

🇷🇺 Найти Россию на карте долга - не то чтобы квест, но с ходу не увидишь. Она выделяется тёмно-синим цветом, что по шкале означает низкий уровень задолженности. Для сырьевых экономик характерно накопление резервов на случай ухудшения конъюнктуры, а не привлечение инвестиций в госдолг. В обозримой перспективе российский долг будет только сокращаться, т.к. внешних заимствований больше нет, страна перешла на внутренние источники.

#госдолг #рейтинг

🗣 Один самых попсовых аргументов в соцсетях, ставший мемом. Давайте посмотрим на проблему глобально - как она выглядит на фоне других стран. Топ-10 по доле в мировом долге и в % от ВВП выглядит так:

Страна - сумма в $трлн - % от мира - % от ВВП

🇺🇸 US = $33,2 - 34.2% - 123%

🇨🇳 China = $14,7 - 15.1% - 83%

🇯🇵 Japan = $10,8 - 11.1% - 255%

🇬🇧 UK = $3,47 - 3.6% - 104%

🇫🇷 France = $3,46 - 3.5% - 110%

🇮🇹 Italy = $3,14 - 3.2% - 144%

🇮🇳 India = $3,06 - 3.1% - 82%

🇩🇪 Germany = $2,9 - 3% - 66%

🇨🇦 Canada = $2,25 - 2.3% - 106%

🇧🇷 Brazil = $1,88 - 1.9% - 88%

🌐 World = $97,1 - 100% - 93%

🇷🇺 Russia = $394 млрд - 0.4% - 21%

🇺🇸 Госдолг США и правда впечатляет - более трети глобального, а на его обслуживание уходит 20% госраходов. Глядя на него, растет золото, спорят политики, то и дело вспыхивают конфликты между диванными войсками в соцсетях. Но в % от ВВП ему еще далеко до Японии (255%), впереди Греция (168%), Италия (144%).

🇨🇳 Эксперты по Китаю говорят, что с учетом долга провинций, муниципалитетов и компаний, китайский долг затмит все остальные. Ясно одно: если долговой кризис примет планетарные масштабы, то он придет либо из Америки, либо из Поднебесной.

🇷🇺 Найти Россию на карте долга - не то чтобы квест, но с ходу не увидишь. Она выделяется тёмно-синим цветом, что по шкале означает низкий уровень задолженности. Для сырьевых экономик характерно накопление резервов на случай ухудшения конъюнктуры, а не привлечение инвестиций в госдолг. В обозримой перспективе российский долг будет только сокращаться, т.к. внешних заимствований больше нет, страна перешла на внутренние источники.

#госдолг #рейтинг

{kind=link}

📅 Важные события на предстоящей неделе

11 декабря

📌 Сбербанк (#SBER) - финансовые результаты по РПБУ за ноябрь и 11мес 2023 г. 09:55мск

📌 КуйбышевАзот (#KAZT) - последний день для покупки с дивидендом за 9мес 2023 г. (14 руб/прив и об. акц).

📌 Русал (#RUAL) - ВОСА по дивидендам (рекомендация СД - не выплачивать).

12 декабря

📌 Самолет (#SMLT) - Самолет Big Day 2023 - 11:00мск

13 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3кв 2023 г.

📌 Аэрофлот (#AFLT) - операционные результаты за ноябрь и 11мес 2023 г.

📌 ЭсЭфАй (#SFI) - последний день для покупки с дивидендами за 9мес 2023 (39.42 руб/акц).

14 декабря

📌 Фосагро (#PHOR) - ВОСА по дивидендам за 9мес (291 руб/акц).

📌 Лукойл (#LKOH) - последний день для покупки с дивидендами за 9мес 2023 (447 руб/акц).

📌 Мосгорломбард (#MGKL) - акции будут допущены к торгам на Московской бирже.

📌 «Детский мир» (#DSKY) - завершение программы обратного выкупа (71,5 руб/акц), после этого АО может быть ликвидировано.

15 декабря

📌 Совкомбанк (#SVCB) - первый день торгов на Мосбирже, первый уровень листинга

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9мес (82.94 руб/акц).

📌 Группа Эталон (#ETLN) - ВОСА, в повестке вопрос о редомициляции в РФ.

16 декабря

📌 НоваБев (#BELU) - ВОСА по дивидендам за 9мес (135 руб/акц).

👀 За чем следить на этой неделе

⚔️ Геополитика. Прямая линия и пресс-конференция Путина - 14 декабря 12:00мск. Израиль - ХАМАС, Венесуэла - Гайана. Согласование военной помощи Украине в Конгрессе.

🌐 Санкции. Запрет G7 на импорт российских алмазов. Меры по ограничению перевозки танкерами нефти из РФ. Заявления руководства СПБ биржи по разблокировке активов.

🇷🇺 ЦБ РФ, рубль. Решение СД Банка России по ключевой ставке - 15 декабря 13:30 (базовый прогноз 16%), пресс-конф главы ЦБ 15:00мск.

🇺🇸 ФРС. Потребинфляция CPI (ноябрь) - 12 декабря 16:30мск. Решение FOMC по ставке - 13 декабря 22:00мск, пресс-конф Д.Пауэлла 22:30мск.

✊ Всем продуктивной недели!

#неделя #события #эмитенты

11 декабря

📌 Сбербанк (#SBER) - финансовые результаты по РПБУ за ноябрь и 11мес 2023 г. 09:55мск

📌 КуйбышевАзот (#KAZT) - последний день для покупки с дивидендом за 9мес 2023 г. (14 руб/прив и об. акц).

📌 Русал (#RUAL) - ВОСА по дивидендам (рекомендация СД - не выплачивать).

12 декабря

📌 Самолет (#SMLT) - Самолет Big Day 2023 - 11:00мск

13 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3кв 2023 г.

📌 Аэрофлот (#AFLT) - операционные результаты за ноябрь и 11мес 2023 г.

📌 ЭсЭфАй (#SFI) - последний день для покупки с дивидендами за 9мес 2023 (39.42 руб/акц).

14 декабря

📌 Фосагро (#PHOR) - ВОСА по дивидендам за 9мес (291 руб/акц).

📌 Лукойл (#LKOH) - последний день для покупки с дивидендами за 9мес 2023 (447 руб/акц).

📌 Мосгорломбард (#MGKL) - акции будут допущены к торгам на Московской бирже.

📌 «Детский мир» (#DSKY) - завершение программы обратного выкупа (71,5 руб/акц), после этого АО может быть ликвидировано.

15 декабря

📌 Совкомбанк (#SVCB) - первый день торгов на Мосбирже, первый уровень листинга

📌 Газпром нефть (#SIBN) - ВОСА по дивидендам за 9мес (82.94 руб/акц).

📌 Группа Эталон (#ETLN) - ВОСА, в повестке вопрос о редомициляции в РФ.

16 декабря

📌 НоваБев (#BELU) - ВОСА по дивидендам за 9мес (135 руб/акц).

👀 За чем следить на этой неделе

⚔️ Геополитика. Прямая линия и пресс-конференция Путина - 14 декабря 12:00мск. Израиль - ХАМАС, Венесуэла - Гайана. Согласование военной помощи Украине в Конгрессе.

🌐 Санкции. Запрет G7 на импорт российских алмазов. Меры по ограничению перевозки танкерами нефти из РФ. Заявления руководства СПБ биржи по разблокировке активов.

🇷🇺 ЦБ РФ, рубль. Решение СД Банка России по ключевой ставке - 15 декабря 13:30 (базовый прогноз 16%), пресс-конф главы ЦБ 15:00мск.

🇺🇸 ФРС. Потребинфляция CPI (ноябрь) - 12 декабря 16:30мск. Решение FOMC по ставке - 13 декабря 22:00мск, пресс-конф Д.Пауэлла 22:30мск.

✊ Всем продуктивной недели!

#неделя #события #эмитенты

Серия IPO на Мосбирже продолжается

⏳ Мосбиржа допустила к торгам с 14 декабря акции ПАО «МГКЛ» ("Мосгорломбад"), тикер #MGKL. Сбор заявок на IPO завершается 13 декабря. Инвесторам предлагается до 322 580 000 акций, они предварительно оценены в 3,1 – 3,5 руб/акц. Free-float может составить до 36%. Основные акционеры, владеющие 84% акций, берут на себя обязательство не продавать свои доли 180 дней после размещения (lock up период).

Группа “Мосгорломбард” ведет несколько направлений деятельности: ломбардные займы, ресейл высоколиквидных товаров (ювелирка, мех, гаджеты), оптовая скупка и переработка лома драгоценных металлов.

⚖️ Организаторы и компания объявляют безотзывную оферту: инвесторы получат право через 6 месяцев купить по цене IPO до 20% от общего количества приобретенных в рамках IPO акций. Допэмиссии в рамках оферты не будет. Привлеченные средства пойдут на развитие бизнеса по основному виду деятельности. К 2025 году ожидается увеличение сети до 150 отделений с потенциалом роста доли рынка с текущих 11% до 40% к 2027 году. Потенциал рынка ресейла оценивается в 1 трлн рублей с перспективой роста в 3 раза до 2027 года. Компания планирует увеличить долю на рынке ресейла до 3-5%.

📈 Менеджмент отмечает, что бизнес и без IPO находился на стадии быстрого роста. В приоритете у компании - цифровизация, в т.ч. онлайн-скоринга клиентов, расширение присутствия на основных рынках - до 40% в ломбардном сегменте в Московской области и до 3-5% в ресейле к 2027 году. Объявлено и о дивидендной политике: с 2024 года будет выплачиваться от 25% до 50% от чистой прибыли по МСФО (сейчас 25%).

👉 Особо отмечу отраслевую специфику. Компания придерживается международного стандарта отчетности МСФО. В его рамках отношение к начисляемым резервам более жесткое, чем в РСБУ. Ломбард, как и МФО, действует в сегменте высокорискового кредитования, поэтому компания обязана учитывать риски невозврата. Это важный фактор, который принимает особое значение при оценке компании, которую целесообразно проводить на базе РСБУ.

💰 В пользу миноритария - тот факт, что даже в случае прекращения деятельности ломбарда сформированные резервы распускаются, т.к. кредитный риск не реализовался. Наряду с высокой ставкой кредитования, это служит дополнительной защитой. Стоит также обратить внимание и на очень надежный бренд со столетней историей (с 1924 года).

⏳ Мосбиржа допустила к торгам с 14 декабря акции ПАО «МГКЛ» ("Мосгорломбад"), тикер #MGKL. Сбор заявок на IPO завершается 13 декабря. Инвесторам предлагается до 322 580 000 акций, они предварительно оценены в 3,1 – 3,5 руб/акц. Free-float может составить до 36%. Основные акционеры, владеющие 84% акций, берут на себя обязательство не продавать свои доли 180 дней после размещения (lock up период).

Группа “Мосгорломбард” ведет несколько направлений деятельности: ломбардные займы, ресейл высоколиквидных товаров (ювелирка, мех, гаджеты), оптовая скупка и переработка лома драгоценных металлов.

⚖️ Организаторы и компания объявляют безотзывную оферту: инвесторы получат право через 6 месяцев купить по цене IPO до 20% от общего количества приобретенных в рамках IPO акций. Допэмиссии в рамках оферты не будет. Привлеченные средства пойдут на развитие бизнеса по основному виду деятельности. К 2025 году ожидается увеличение сети до 150 отделений с потенциалом роста доли рынка с текущих 11% до 40% к 2027 году. Потенциал рынка ресейла оценивается в 1 трлн рублей с перспективой роста в 3 раза до 2027 года. Компания планирует увеличить долю на рынке ресейла до 3-5%.

📈 Менеджмент отмечает, что бизнес и без IPO находился на стадии быстрого роста. В приоритете у компании - цифровизация, в т.ч. онлайн-скоринга клиентов, расширение присутствия на основных рынках - до 40% в ломбардном сегменте в Московской области и до 3-5% в ресейле к 2027 году. Объявлено и о дивидендной политике: с 2024 года будет выплачиваться от 25% до 50% от чистой прибыли по МСФО (сейчас 25%).

👉 Особо отмечу отраслевую специфику. Компания придерживается международного стандарта отчетности МСФО. В его рамках отношение к начисляемым резервам более жесткое, чем в РСБУ. Ломбард, как и МФО, действует в сегменте высокорискового кредитования, поэтому компания обязана учитывать риски невозврата. Это важный фактор, который принимает особое значение при оценке компании, которую целесообразно проводить на базе РСБУ.

💰 В пользу миноритария - тот факт, что даже в случае прекращения деятельности ломбарда сформированные резервы распускаются, т.к. кредитный риск не реализовался. Наряду с высокой ставкой кредитования, это служит дополнительной защитой. Стоит также обратить внимание и на очень надежный бренд со столетней историей (с 1924 года).

Прежние алгоритмы оценки не работают!

🌐 Западные фонды ушли, их место заняли 27 миллионов частных инвесторов. Они иначе смотря на оценку бизнеса эмитента, чем аналитики глобальных инвесткомпаний. Разговор об этом состоялся на днях в рамках форума "Россия зовет". Необычный взгляд на проблему высказал Юрий Максимов, сооснователь Positive Technologies.

👥 Доминирование "физиков" кардинально поменяло рынок, в т.ч. в части первичных размещений. Прежние алгоритмы поиска и интерпретации показателей бизнеса утратили актуальность. Максимов считает, что оценивать эмитента (особенно в IT-секторе) по шаблонным мультипликаторам - далеко не всегда правильно. Если компания станет отраслевым чемпионом, или наоборот развалится, то не по тем причинам, которые обозначают аналитики.

📊 По мнению докладчика, российский фондовый рынок становится тем, чем он был "задуман природой" - местом, куда люди приходят, чтобы поучаствовать в бизнесе компании, а не только заработать на портфельных инвестициях в качестве финансиста. Более того, и западные рынки в конце концов вернутся к этой исторической модели (мне показалось это очень амбициозным прогнозом, но кто знает...). Именно с таким подходом Максимов призывает смотреть на проводимые эмитентами IPO и SPO.

👥 Эльвира Набиуллина поддержала Максимова, сказав, что эмитенты, которые выходят на технологический рынок должны понимать, что привлекают будущих совладельцев бизнеса.

🌐 Западные фонды ушли, их место заняли 27 миллионов частных инвесторов. Они иначе смотря на оценку бизнеса эмитента, чем аналитики глобальных инвесткомпаний. Разговор об этом состоялся на днях в рамках форума "Россия зовет". Необычный взгляд на проблему высказал Юрий Максимов, сооснователь Positive Technologies.

👥 Доминирование "физиков" кардинально поменяло рынок, в т.ч. в части первичных размещений. Прежние алгоритмы поиска и интерпретации показателей бизнеса утратили актуальность. Максимов считает, что оценивать эмитента (особенно в IT-секторе) по шаблонным мультипликаторам - далеко не всегда правильно. Если компания станет отраслевым чемпионом, или наоборот развалится, то не по тем причинам, которые обозначают аналитики.

📊 По мнению докладчика, российский фондовый рынок становится тем, чем он был "задуман природой" - местом, куда люди приходят, чтобы поучаствовать в бизнесе компании, а не только заработать на портфельных инвестициях в качестве финансиста. Более того, и западные рынки в конце концов вернутся к этой исторической модели (мне показалось это очень амбициозным прогнозом, но кто знает...). Именно с таким подходом Максимов призывает смотреть на проводимые эмитентами IPO и SPO.

👥 Эльвира Набиуллина поддержала Максимова, сказав, что эмитенты, которые выходят на технологический рынок должны понимать, что привлекают будущих совладельцев бизнеса.

ИИС-3: разбираемся в том, что уже известно

🇷🇺 Закон об ИИС-3 принят Госдумой, направлен в СФ (текст), вступление в силу - с 1 января. Время бежит быстро, давайте пробежимся и мы - что дает, и что не дает новый долгосрочный ИИС.

Главные плюсы:

➕ Возможность открывать до 3-х ИИС, в т.ч. в УК, управляющих ПИФами - диверсификация по брокерам и стратегиям;

➕ Совмещение 2-х типов льгот (А и Б) в одном типе счета;

➕ Право зачесть срок действия старого ИИС-1/ИИС-2 (не более 3-х лет).

Минусы каждый видит по-своему, но есть очевидные:

➖ Минимальные сроки поэтапно вырастут с 5 лет (при открытии в 2024-2026) до 10 лет (с 2031);

➖ Недоступен вывод на банковский счет купонов и дивидендов;

➖ Жесткие условия вывода средств в " тяжелых жизненных обстоятельствах" - виды дорогостоящего лечения сейчас прописаны так, что будет на ИИС-3 - решит правительство.

⛔️ Скорее всего, введут запрет на покупку ИЦБ (иностранных ценных бумаг), но это касается не только ИИС-3. Пока не ясно, что будет с СПБ биржей, этот вопрос в подвешенном состоянии.

⚖️ На 12 стр. текста закона набрёл на такой абзац: "Президент РФ вправе в качестве мер противодействия, направленных на обеспечение экономического суверенитета и безопасности РФ, устанавливать особый порядок валютного контроля..." - очевидно, касается ограничений на трансграничные операции с валютой и ЦБ. Опять же, это не конкретно про ИИС-3, применимо к любому, в т.ч. банковскому счету. Во все законы, касающиеся финансовой сферы, это будет прописываться по умолчанию.

⚠️ Есть еще важный нюанс: брокеры говорят, что не успеют запустить ИИС-3 с 1 января, то же заявляет и глава ассоциации профучастников НАУФОР. Возможно, поначалу будет реализован ограниченный набор опций.

Альтернативы:

✔️ Обычный брокерский счет - действует льгота ЛДВ, активы и средства доступны в любой момент, купоны/дивы можно выводить. Минус - нет льготы на возврат НДФЛ до 52 тыс.

✔️ Оставить действующий ИИС-1/ИИС-2 - я буду держать второй тип, сколько позволят.

#иис #закон #условия

🇷🇺 Закон об ИИС-3 принят Госдумой, направлен в СФ (текст), вступление в силу - с 1 января. Время бежит быстро, давайте пробежимся и мы - что дает, и что не дает новый долгосрочный ИИС.

Главные плюсы:

➕ Возможность открывать до 3-х ИИС, в т.ч. в УК, управляющих ПИФами - диверсификация по брокерам и стратегиям;

➕ Совмещение 2-х типов льгот (А и Б) в одном типе счета;

➕ Право зачесть срок действия старого ИИС-1/ИИС-2 (не более 3-х лет).

Минусы каждый видит по-своему, но есть очевидные:

➖ Минимальные сроки поэтапно вырастут с 5 лет (при открытии в 2024-2026) до 10 лет (с 2031);

➖ Недоступен вывод на банковский счет купонов и дивидендов;

➖ Жесткие условия вывода средств в " тяжелых жизненных обстоятельствах" - виды дорогостоящего лечения сейчас прописаны так, что будет на ИИС-3 - решит правительство.

⛔️ Скорее всего, введут запрет на покупку ИЦБ (иностранных ценных бумаг), но это касается не только ИИС-3. Пока не ясно, что будет с СПБ биржей, этот вопрос в подвешенном состоянии.

⚖️ На 12 стр. текста закона набрёл на такой абзац: "Президент РФ вправе в качестве мер противодействия, направленных на обеспечение экономического суверенитета и безопасности РФ, устанавливать особый порядок валютного контроля..." - очевидно, касается ограничений на трансграничные операции с валютой и ЦБ. Опять же, это не конкретно про ИИС-3, применимо к любому, в т.ч. банковскому счету. Во все законы, касающиеся финансовой сферы, это будет прописываться по умолчанию.

⚠️ Есть еще важный нюанс: брокеры говорят, что не успеют запустить ИИС-3 с 1 января, то же заявляет и глава ассоциации профучастников НАУФОР. Возможно, поначалу будет реализован ограниченный набор опций.

Альтернативы:

✔️ Обычный брокерский счет - действует льгота ЛДВ, активы и средства доступны в любой момент, купоны/дивы можно выводить. Минус - нет льготы на возврат НДФЛ до 52 тыс.

✔️ Оставить действующий ИИС-1/ИИС-2 - я буду держать второй тип, сколько позволят.

#иис #закон #условия

👰♀️ Дочки на выданье - ставка на то, что они вырастут и выйдут в свет

👉 Но сработает эта ставка только при правильном воспитании (т.е. корпоративном управлении), а также при условии, что они не засидятся "в девках" слишком долго.

АФК Система выдала отчет МСФО за 3кв 2023 г. Все плюс-минус ожидаемо:

▪️ OIBDA Группы = 74,9 млрд руб (+6.8% г/г);

▪️ Чистая прибыль в доле АФК «Система» = 4,3 млрд руб;

▪️ Чистые финансовые обязательства Корп. центра = 225,3 млрд руб.

▪️ Остаток денежных средств Корп. центра = 5,8 млрд руб.

⚠️ Главный риск холдинга - высокая ставка, особенно если она надолго. В последнее время корпорация, как и самая проблемная дочка - Сегежа - стараются привлекать деньги через флоатеры с плавающим купоном. Но все равно процентные расходы остаются высоким, а свободных средств у корпоративного центра не так много.

💼 Корпорации типа АФК Системы - это фактически венчурный бизнес, который ставит на взращивание перспективных бизнесов и вывод их на биржу. В результате растет капитализация и самой материнской компании как инвестора. И многие дочки действительно растут симпатичными, особенно в гостиничном сегменте +120% г/г по OIBDA ("Cosmos Group"), в медицине +56% ("Медси", "Биннофарм"), а также в агробизнесе (Степь). Последние 2 направления - ближайшие кандидаты на IPO.

💰 Совокупная рыночная стоимость непубличных дочек оценивается на порядок больше, чем капитализация самой Системы. Кстати, это не всегда так: в холдинге Berkshire Hathaway Баффета обратная ситуация. Вопрос - станет ли когда-нибудь АФК Система российским Беркширом? Ладно, пускай с приставкой "мини-".

Это зависит от целого набора обстоятельств:

🔹 Как долго продлится жесткая ДКП и, соответственно, высокая стоимость долга;

🔹 Получит ли развитие наклюнувшийся бум IPO на Мосбирже, и решится ли корпорация сделать растущие дочки публичными;

🔹 Как будет чувствовать себя МТС - дивидендный донор корп. центра.

💡 Идея реализации акционерной стоимости АФК Системы - одна из популярных на российском рынке, хотя и пессимистов тоже немало. Я держу небольшую долю AFKS с длинным горизонтом, осознавая, что размер ставки в таких случаях не должен влиять на общий капитал.

#AFKS #мсфо #отчет #ipo

👉 Но сработает эта ставка только при правильном воспитании (т.е. корпоративном управлении), а также при условии, что они не засидятся "в девках" слишком долго.

АФК Система выдала отчет МСФО за 3кв 2023 г. Все плюс-минус ожидаемо:

▪️ OIBDA Группы = 74,9 млрд руб (+6.8% г/г);

▪️ Чистая прибыль в доле АФК «Система» = 4,3 млрд руб;

▪️ Чистые финансовые обязательства Корп. центра = 225,3 млрд руб.

▪️ Остаток денежных средств Корп. центра = 5,8 млрд руб.

⚠️ Главный риск холдинга - высокая ставка, особенно если она надолго. В последнее время корпорация, как и самая проблемная дочка - Сегежа - стараются привлекать деньги через флоатеры с плавающим купоном. Но все равно процентные расходы остаются высоким, а свободных средств у корпоративного центра не так много.

💼 Корпорации типа АФК Системы - это фактически венчурный бизнес, который ставит на взращивание перспективных бизнесов и вывод их на биржу. В результате растет капитализация и самой материнской компании как инвестора. И многие дочки действительно растут симпатичными, особенно в гостиничном сегменте +120% г/г по OIBDA ("Cosmos Group"), в медицине +56% ("Медси", "Биннофарм"), а также в агробизнесе (Степь). Последние 2 направления - ближайшие кандидаты на IPO.

💰 Совокупная рыночная стоимость непубличных дочек оценивается на порядок больше, чем капитализация самой Системы. Кстати, это не всегда так: в холдинге Berkshire Hathaway Баффета обратная ситуация. Вопрос - станет ли когда-нибудь АФК Система российским Беркширом? Ладно, пускай с приставкой "мини-".

Это зависит от целого набора обстоятельств:

🔹 Как долго продлится жесткая ДКП и, соответственно, высокая стоимость долга;

🔹 Получит ли развитие наклюнувшийся бум IPO на Мосбирже, и решится ли корпорация сделать растущие дочки публичными;

🔹 Как будет чувствовать себя МТС - дивидендный донор корп. центра.

💡 Идея реализации акционерной стоимости АФК Системы - одна из популярных на российском рынке, хотя и пессимистов тоже немало. Я держу небольшую долю AFKS с длинным горизонтом, осознавая, что размер ставки в таких случаях не должен влиять на общий капитал.

#AFKS #мсфо #отчет #ipo

{kind=link}

🥚 Импортозамещение яиц отложено на неопределенный срок...

⚡️ Яичный мини-кризис как-то совсем некстати накануне завтрашней Прямой линии. Во многих городах дефицит и рост цен на 30-50%, а в северных регионах цена десятка доходит до 700 руб.

🇷🇺 Правительство в срочном порядке одобрило обнуление пошлин на ввоз яиц с 1 января 2024 года. Импорт рассчитывают получить из дружественных стран, в частности из Турции. Тут же родился мем, что вместо "ножек Буша" мы теперь получим "яйца Эрдогана".

🔎 На самом деле дефицит и подорожание возникли не на пустом месте. Причины вижу так:

✔️ Рост курса валюты, за которую закупаются техника, корма, антибиотики, инкубационные яйца и т.д.;

✔️ Смещение потребительских приоритетов в сторону самого дешевого белка - курятины и яиц.

🛒 Завалят ли теперь полки дешевыми яйцами? Проблема дефицита наверняка будет снята. Но рассчитывать на возврат совсем к прежним ценам вряд ли стоит: логистика импорта стала сложнее и дороже.

🤖 Разве что всеобщая роботизация агрохолдингов в будущем нам поможет? Правда, настораживает, что робот Optimus на видео оперирует упаковкой в 6, а не 10 яиц, как мы привыкли.

#яйца #дефицит #пошлины

⚡️ Яичный мини-кризис как-то совсем некстати накануне завтрашней Прямой линии. Во многих городах дефицит и рост цен на 30-50%, а в северных регионах цена десятка доходит до 700 руб.

🇷🇺 Правительство в срочном порядке одобрило обнуление пошлин на ввоз яиц с 1 января 2024 года. Импорт рассчитывают получить из дружественных стран, в частности из Турции. Тут же родился мем, что вместо "ножек Буша" мы теперь получим "яйца Эрдогана".

🔎 На самом деле дефицит и подорожание возникли не на пустом месте. Причины вижу так:

✔️ Рост курса валюты, за которую закупаются техника, корма, антибиотики, инкубационные яйца и т.д.;

✔️ Смещение потребительских приоритетов в сторону самого дешевого белка - курятины и яиц.

🛒 Завалят ли теперь полки дешевыми яйцами? Проблема дефицита наверняка будет снята. Но рассчитывать на возврат совсем к прежним ценам вряд ли стоит: логистика импорта стала сложнее и дороже.

🤖 Разве что всеобщая роботизация агрохолдингов в будущем нам поможет? Правда, настораживает, что робот Optimus на видео оперирует упаковкой в 6, а не 10 яиц, как мы привыкли.

#яйца #дефицит #пошлины

YouTube

New Tesla Optimus

🕵🏼 Друзья, ищу себе ассистента.

Ищу помощника, который сможет решать небанальные задачи и помогать в развитии медиа Ленивого инвестора. По сути мне нужна идейная "правая рука" с уклоном в SMM на постоянку! Это возможность получить бесценный опыт в развитии крупного медиа для частных инвесторов (суммарная аудитория проекта более 150 000 подписчиков).

Обязанности:

🔺 ведение и создание контента: создание Reels, Stories и постов в Инсте и не только

🔺 работа с документами (акты, счета договоры)

🔺 выполнение личных поручений

🔺 поиск и анализ информации

Это для тебя, если ты:

✔интересуешься инвестициями и близка философия Ленивого инвестора

✔имеешь базовое понимание SMM и маркетинга

✔умеешь быстро находить нужную информацию и структурировать её

✔имеешь чувство прекрасного и опыт работы в приложениях по монтажу для создания контента

➡ Подробные условия и форма заявки доступна по ссылке https://forms.gle/hvCrQKgAsFn86nVj7

P.S. Просьба поделиться ссылкой на пост с теми, кому может быть интересна вакансия🙏

Ищу помощника, который сможет решать небанальные задачи и помогать в развитии медиа Ленивого инвестора. По сути мне нужна идейная "правая рука" с уклоном в SMM на постоянку! Это возможность получить бесценный опыт в развитии крупного медиа для частных инвесторов (суммарная аудитория проекта более 150 000 подписчиков).

Обязанности:

🔺 ведение и создание контента: создание Reels, Stories и постов в Инсте и не только

🔺 работа с документами (акты, счета договоры)

🔺 выполнение личных поручений

🔺 поиск и анализ информации

Это для тебя, если ты:

✔интересуешься инвестициями и близка философия Ленивого инвестора

✔имеешь базовое понимание SMM и маркетинга

✔умеешь быстро находить нужную информацию и структурировать её

✔имеешь чувство прекрасного и опыт работы в приложениях по монтажу для создания контента

➡ Подробные условия и форма заявки доступна по ссылке https://forms.gle/hvCrQKgAsFn86nVj7

P.S. Просьба поделиться ссылкой на пост с теми, кому может быть интересна вакансия🙏

А что там у них, снаружи?

🇺🇸 А там ФРС решила не поднимать ставку, сохранив её в диапазоне 5.25-5.5%. Главное тут не само решение - оно было учтено рынками - а риторика Дж. Пауэлла. Она оказалась сравнительно мягкой: "дальнейший рост ставки маловероятен, ...начало снижения ставки теперь на столе". Рынок закладывает, что это произойдет в марте или в мае 2024 г. Конечно, Пауэлл привычно оговорился: мол если что - поднимем снова, но рынок в этот раз пропустил оговорку мимо ушей.

📊 ФРС делает вывод, что удалось совершить "мягкую посадку" экономики, и о рецессии речи уже не идет (в отличие, например, от Европы), ВВП вырастет в этом году на 2.6%. Инфляция с 9% опустилась до 3.1%, при этом рынок труда остался сильным.

Реакция рынков:

📈 S&P500 и Nasdaq +1.3%-1.4%. Dow Jones впервые в истории превысил 37000 п.

📉 Индекс доллара DXY и доходности трежерей - резко вниз. Номинированные в USD активы - вверх:

📈 Золото +3% ($2045);

📈 BTC +5% ($43 тыс);

📈 Рубль пересчитывается к доллару в плюс , идет на 89 (не главный фактор, но валютная пара работает);

📈 Почти все товарные фьючерсы - позеленели посреди зимы.

🎉 Одним словом, на рынках - вечеринка в ожидании снижения ставок крупнейшими мировыми ЦБ. Напомню лишь о статистике, что кризисы чаще наступают не когда ФРС поднимает ставку, а когда уже переходит к её снижению. Не обязательно сейчас будет так, но на всякий случай...

❓ Предвижу вопрос: а что нам-то с того? Мы внутри своей песочницы, связи с западными финансовыми рынками разорваны. Если от чего и зависим, то от ситуации в Китае, точнее от его потенциала покупать наше сырье.

Напомню - что по-прежнему связывает нас с внешним миром.

✅ Наш фондовый рынок и рубль - во многом производные от сырьевых котировок, которые зависят от ситуации в мировой финансовой системе.

✅ Многие активы в наших портфелях (валюта, золото, крипта, фьючерсы и пр.) - часть глобального рынка, их ценообразование зависит в т.ч. от решений ФРС.

✅ Среди нас есть те, кто продолжает торговать через иностранных брокеров.

🌐 Наконец, личные ощущения: не верю, что произошедший разрыв - это навсегда, вопрос лишь в сроках его преодоления, в какой форме и при каких обстоятельствах - вопрос второй.

#фрс #ставка #рынки

🇺🇸 А там ФРС решила не поднимать ставку, сохранив её в диапазоне 5.25-5.5%. Главное тут не само решение - оно было учтено рынками - а риторика Дж. Пауэлла. Она оказалась сравнительно мягкой: "дальнейший рост ставки маловероятен, ...начало снижения ставки теперь на столе". Рынок закладывает, что это произойдет в марте или в мае 2024 г. Конечно, Пауэлл привычно оговорился: мол если что - поднимем снова, но рынок в этот раз пропустил оговорку мимо ушей.

📊 ФРС делает вывод, что удалось совершить "мягкую посадку" экономики, и о рецессии речи уже не идет (в отличие, например, от Европы), ВВП вырастет в этом году на 2.6%. Инфляция с 9% опустилась до 3.1%, при этом рынок труда остался сильным.

Реакция рынков:

📈 S&P500 и Nasdaq +1.3%-1.4%. Dow Jones впервые в истории превысил 37000 п.

📉 Индекс доллара DXY и доходности трежерей - резко вниз. Номинированные в USD активы - вверх:

📈 Золото +3% ($2045);

📈 BTC +5% ($43 тыс);

📈 Рубль пересчитывается к доллару в плюс , идет на 89 (не главный фактор, но валютная пара работает);

📈 Почти все товарные фьючерсы - позеленели посреди зимы.

🎉 Одним словом, на рынках - вечеринка в ожидании снижения ставок крупнейшими мировыми ЦБ. Напомню лишь о статистике, что кризисы чаще наступают не когда ФРС поднимает ставку, а когда уже переходит к её снижению. Не обязательно сейчас будет так, но на всякий случай...

❓ Предвижу вопрос: а что нам-то с того? Мы внутри своей песочницы, связи с западными финансовыми рынками разорваны. Если от чего и зависим, то от ситуации в Китае, точнее от его потенциала покупать наше сырье.

Напомню - что по-прежнему связывает нас с внешним миром.

✅ Наш фондовый рынок и рубль - во многом производные от сырьевых котировок, которые зависят от ситуации в мировой финансовой системе.

✅ Многие активы в наших портфелях (валюта, золото, крипта, фьючерсы и пр.) - часть глобального рынка, их ценообразование зависит в т.ч. от решений ФРС.

✅ Среди нас есть те, кто продолжает торговать через иностранных брокеров.

🌐 Наконец, личные ощущения: не верю, что произошедший разрыв - это навсегда, вопрос лишь в сроках его преодоления, в какой форме и при каких обстоятельствах - вопрос второй.

#фрс #ставка #рынки

Ниже 3000 п. по индексу Мосбиржи: что дальше?

📉 Рынок открылся резким движением вниз (в моменте -1.8%) и ушел под планку 3000 п., в районе которой 4 месяца стоял уровень поддержки. Хорошо, что мы знаем причину: дивгэп Лукойла на -6%, дивиденд 447 руб/акц. Фишка занимает в индексе Мосбиржи 16%. Считаем гэп: вчерашнее закрытие 3009 п. - (447х16%) = 2938 п. - примерно сходится.

🤨 Но рынок думает не об этом. В 13:30мск ЦБ объявит решение по ключевой ставке. Если отбросить дивгэп Лукойла, динамика нейтральная. 16% уже учтено рынком, а вот 17% (+200 бп) - еще не в ценах. Если Эльвира Сахипзадовна решит "бить первой" - ударить по инфляции (в т.ч. по яйцам) на упреждение - падение акций может ускориться. Очень уж вкусными стали доходности денежного и долгового рынка!

🎓 На самом деле в заседаниях ЦБ важно не только и даже не столько само решение, сколько последующая риторика и прогнозы. Поднятие сразу до 17% могло бы намекнуть на то, что это пик цикла (позитивно для акций). Мол, придавим экстра-ставкой излишнюю кредитную активность и дальше (хоть и не сразу) - на снижение. Однако главный намек регулятор уже сделал на октябрьском заседании: двузначная ставка надолго, компаниям с высокой долговой нагрузкой - приготовиться.

🔮 Решение по ставке - одно из немногих событий в стране, где еще есть интрига и нет инсайда. Не будем гадать, уже совсем скоро все узнаем.

#ставка #прогнозы #акции

📉 Рынок открылся резким движением вниз (в моменте -1.8%) и ушел под планку 3000 п., в районе которой 4 месяца стоял уровень поддержки. Хорошо, что мы знаем причину: дивгэп Лукойла на -6%, дивиденд 447 руб/акц. Фишка занимает в индексе Мосбиржи 16%. Считаем гэп: вчерашнее закрытие 3009 п. - (447х16%) = 2938 п. - примерно сходится.

🤨 Но рынок думает не об этом. В 13:30мск ЦБ объявит решение по ключевой ставке. Если отбросить дивгэп Лукойла, динамика нейтральная. 16% уже учтено рынком, а вот 17% (+200 бп) - еще не в ценах. Если Эльвира Сахипзадовна решит "бить первой" - ударить по инфляции (в т.ч. по яйцам) на упреждение - падение акций может ускориться. Очень уж вкусными стали доходности денежного и долгового рынка!

🎓 На самом деле в заседаниях ЦБ важно не только и даже не столько само решение, сколько последующая риторика и прогнозы. Поднятие сразу до 17% могло бы намекнуть на то, что это пик цикла (позитивно для акций). Мол, придавим экстра-ставкой излишнюю кредитную активность и дальше (хоть и не сразу) - на снижение. Однако главный намек регулятор уже сделал на октябрьском заседании: двузначная ставка надолго, компаниям с высокой долговой нагрузкой - приготовиться.

🔮 Решение по ставке - одно из немногих событий в стране, где еще есть интрига и нет инсайда. Не будем гадать, уже совсем скоро все узнаем.

#ставка #прогнозы #акции