Какие активы стали самыми доходными в 1 квартале?

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

Импорт меньше - рубль крепчает!

₽ Текущее укрепление рубля может выглядеть неожиданным, после стольких разговоров о том, что после выборов курс “отпустят”. О том, что доллар к рублю стратегически смотрит вверх, я тоже писал здесь не раз. И от своих слов не отказываюсь: девальвация в сторону 95+ продолжится. Но не сегодня.

Совпали по времени сразу три фактора в пользу рубля:

✔️ Рынком отыгрывает продление Указа об обязательной продаже валютной выручки после 30 апреля;

✔️ Приближается пик налогового периода (из-за выходных приходится на 2 мая);

✔️ Третий фактор подоспел откуда не ждали: импорт, судя по новостным заголовкам, сокращается.

🇨🇳 Сообщают, что Китай снизил экспорт оборудования в Россию впервые с декабря 2022 года. Банки Поднебесной (а ранее Турции, ОАЭ и др. стран) тормозят платежи из-за риска вторичных санкций.

🇺🇸 Если раньше заокеанские чиновники действовали дипломатическими методами, уговаривая китайцев не поставлять в РФ продукцию двойного назначения, то теперь перешли к прямым угрозам. Сначала “железная леди” Минфина - Джанет Йеллен - побывала в гостях, сегодня в Китай на пару дней прибыл госсекретарь Блинкен.

🌐 Китай не может позволить себе риски отключения своих банков от доллара, поскольку глубоко встроен в глобальную финансовую систему. Поэтому в чём-то пойдет навстречу визитерам. Постарается при этом сохранить крайне выгодную торговлю с Россией, но импорт в моменте упадёт. Упадёт и спрос на валюту на Мосбирже, что поддержит курс рубля. Действие этого фактора со временем ослабнет - экономические связи и логистика перестроятся, как это было всегда за последние 2 года.

💼 Моя стратегия в любом случае остается прежней: пополнение валютной составляющей портфеля и подушки безопасности на локальных укреплениях рубля.

#рубль #курс #импорт

₽ Текущее укрепление рубля может выглядеть неожиданным, после стольких разговоров о том, что после выборов курс “отпустят”. О том, что доллар к рублю стратегически смотрит вверх, я тоже писал здесь не раз. И от своих слов не отказываюсь: девальвация в сторону 95+ продолжится. Но не сегодня.

Совпали по времени сразу три фактора в пользу рубля:

✔️ Рынком отыгрывает продление Указа об обязательной продаже валютной выручки после 30 апреля;

✔️ Приближается пик налогового периода (из-за выходных приходится на 2 мая);

✔️ Третий фактор подоспел откуда не ждали: импорт, судя по новостным заголовкам, сокращается.

🇨🇳 Сообщают, что Китай снизил экспорт оборудования в Россию впервые с декабря 2022 года. Банки Поднебесной (а ранее Турции, ОАЭ и др. стран) тормозят платежи из-за риска вторичных санкций.

🇺🇸 Если раньше заокеанские чиновники действовали дипломатическими методами, уговаривая китайцев не поставлять в РФ продукцию двойного назначения, то теперь перешли к прямым угрозам. Сначала “железная леди” Минфина - Джанет Йеллен - побывала в гостях, сегодня в Китай на пару дней прибыл госсекретарь Блинкен.

🌐 Китай не может позволить себе риски отключения своих банков от доллара, поскольку глубоко встроен в глобальную финансовую систему. Поэтому в чём-то пойдет навстречу визитерам. Постарается при этом сохранить крайне выгодную торговлю с Россией, но импорт в моменте упадёт. Упадёт и спрос на валюту на Мосбирже, что поддержит курс рубля. Действие этого фактора со временем ослабнет - экономические связи и логистика перестроятся, как это было всегда за последние 2 года.

💼 Моя стратегия в любом случае остается прежней: пополнение валютной составляющей портфеля и подушки безопасности на локальных укреплениях рубля.

#рубль #курс #импорт

{kind=link}

Почему ликвидность так важна?

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

Стоит ли переживать из-за остановки торгов?

⚖️ X5 Retail Group N.V. сообщила о приостановлении корпоративных прав в своей российской дочке по решению суда. Процесс принудительного возвращения на родину запущен. Да, это брутально, и в целом против международных корпоративных правил. Но в текущей геополитической ситуации это уже можно назвать новой нормой.

🗣 Вижу разные комментарии, в т.ч. обычные в таких случаях “нам достанутся пустые бумажки непонятной конторы” и т.п. Поясню еще раз схему переезда.

1️⃣ Компания не может переехать из-за законодательства Нидерландов, защищающего права акционеров из недружественных юрисдикций. Поэтому менеджмент так долго молчал о сроках.

2️⃣ Власти РФ включают российскую компанию в список ЭЗО (экономически значимых организаций).

3️⃣ Минпромторг (или Минфин, неважно) подают иск в специально назначенный для этих целей Арбитражный суд Московской области о приостановке (по факту лишении) прав иностранных акционеров в отношении российской дочки. Само решение не опубликовано, но сюрпризов в нем не жду.

4️⃣ Несколько месяцев будут встречные иски, тяжбы и т.д. Нерезам предлагаются акции дочерней компании пропорционально их участию в X5. Переговоры ведутся с позиции силы, т.к. активы находятся в России и наложить на них обеспечительные меры иностранных судов нереально.

5️⃣ Через 4-5 месяцев возобновляются торги акциями (бывшими расписками) FIVE на Мосбирже. Сама компания рассчитывает завершить процедуру в сентябре - октябре. Пока без дивидендов, но на них можно рассчитывать в 2025 г.

🔎 В этой схеме, несмотря на всю её неоднозначность, я не вижу схематоза. Кстати, я не пытался найти точку входа/выхода в период волатильности перед приостановкой торгов. Позиция в портфеле долгосрочная, бизнес эмитента радует показателями (в т.ч. свежий отчет МСФО за 1 квартал). Будущие дивиденды добавляют привлекательности и будут поддерживать котировки.

#FIVE #редомициляция #суд

⚖️ X5 Retail Group N.V. сообщила о приостановлении корпоративных прав в своей российской дочке по решению суда. Процесс принудительного возвращения на родину запущен. Да, это брутально, и в целом против международных корпоративных правил. Но в текущей геополитической ситуации это уже можно назвать новой нормой.

🗣 Вижу разные комментарии, в т.ч. обычные в таких случаях “нам достанутся пустые бумажки непонятной конторы” и т.п. Поясню еще раз схему переезда.

1️⃣ Компания не может переехать из-за законодательства Нидерландов, защищающего права акционеров из недружественных юрисдикций. Поэтому менеджмент так долго молчал о сроках.

2️⃣ Власти РФ включают российскую компанию в список ЭЗО (экономически значимых организаций).

3️⃣ Минпромторг (или Минфин, неважно) подают иск в специально назначенный для этих целей Арбитражный суд Московской области о приостановке (по факту лишении) прав иностранных акционеров в отношении российской дочки. Само решение не опубликовано, но сюрпризов в нем не жду.

4️⃣ Несколько месяцев будут встречные иски, тяжбы и т.д. Нерезам предлагаются акции дочерней компании пропорционально их участию в X5. Переговоры ведутся с позиции силы, т.к. активы находятся в России и наложить на них обеспечительные меры иностранных судов нереально.

5️⃣ Через 4-5 месяцев возобновляются торги акциями (бывшими расписками) FIVE на Мосбирже. Сама компания рассчитывает завершить процедуру в сентябре - октябре. Пока без дивидендов, но на них можно рассчитывать в 2025 г.

🔎 В этой схеме, несмотря на всю её неоднозначность, я не вижу схематоза. Кстати, я не пытался найти точку входа/выхода в период волатильности перед приостановкой торгов. Позиция в портфеле долгосрочная, бизнес эмитента радует показателями (в т.ч. свежий отчет МСФО за 1 квартал). Будущие дивиденды добавляют привлекательности и будут поддерживать котировки.

#FIVE #редомициляция #суд

Рост выручки означает рост бизнеса

📈 У растущих компаний почти вся прибыль может инвестироваться в развитие. Поэтому в таких случаях важно смотреть на динамику выручки. Аналитики «Альфа-Инвестиции» поставили МГКЛ на первое место среди 20 российских публичных компаний с самым высоким ростом выручки за последние три года, он составил 128%.

👥 МГКЛ оказалась в достойной компании - в рейтинге присутствуют быстрорастущие представители IT-сектора, цифровые сервисы. Многие из них недавно вышли на IPO.

🔎 Конечно, оценка потенциала акций, исходя из одного только показателя выручки, будет неполной. Поэтому добавлю, что по итогам 2023 г. совет директоров рекомендовал выплатить дивиденды в размере 38,7% от чистой прибыли по МСФО. Но и сам по себе факт лидерства в рейтинге - заслуживает интереса!

#MGKL #выручка #рейтинги

📈 У растущих компаний почти вся прибыль может инвестироваться в развитие. Поэтому в таких случаях важно смотреть на динамику выручки. Аналитики «Альфа-Инвестиции» поставили МГКЛ на первое место среди 20 российских публичных компаний с самым высоким ростом выручки за последние три года, он составил 128%.

👥 МГКЛ оказалась в достойной компании - в рейтинге присутствуют быстрорастущие представители IT-сектора, цифровые сервисы. Многие из них недавно вышли на IPO.

🔎 Конечно, оценка потенциала акций, исходя из одного только показателя выручки, будет неполной. Поэтому добавлю, что по итогам 2023 г. совет директоров рекомендовал выплатить дивиденды в размере 38,7% от чистой прибыли по МСФО. Но и сам по себе факт лидерства в рейтинге - заслуживает интереса!

#MGKL #выручка #рейтинги

Доброе утро!

🎉 На этой неделе мы достигли важной цели - пятницы! И она настолько насыщенная, что заслуживает отдельного поста.

Главное:

⏰ 13:30 - заседание Банка России по ключевой ставке (прогноз - сохранят 16%).

⏰ 15:00 - пресс-конференция главы ЦБ. Прогноз - риторика останется нейтральной, но не исключающей ужесточения ДКП, в т.ч. повышения ставки, в случае сохранения высокой инфляции.

📍 Сбер (#SBER) - отчет МСФО за 1кв 2024г (чистая прибыль +11.3% г/г).

📍 МКПАО «Яндекс» (#YNDX) - отчет МСФО за 1кв 2024г.

📍 FixPrice (#FIXP) - отчет МСФО и операционные результаты за 1кв 2024г.

📍 ГК "Мать и дитя" (#MDMG) - операционные результаты за 1кв 2024г.

📍 ЦИАН (#CIAN) - отчет МСФО за 2023г.

📍 Самолет (#SMLT) - отчет МСФО за 2023г (чистая прибыль +71% г/г).

📍 МТС Банк (#MBNK) - 15:10мск старт торгов на Мосбирже по верхней границе 2500 руб./акц. Рекорд Мосбиржи по кол-ву заявок (200 тыс).

📍 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (498руб/акц).

📍 ВТБ (#VTBR) - СД по дивидендам за 2023г.

📍 Сегежа (#SGZH) - СД по дивидендам за 2023г.

📍 ЭсЭфАй (#SFIN) - СД по дивидендам за 2023г.

🤦♂️ А еще завтра - не только суббота, но и полноценный торговый день, включая "вечёрку". Зато на майские будет больше возможностей отдохнуть! 🔥

#отчеты #компании #дивиденды

🎉 На этой неделе мы достигли важной цели - пятницы! И она настолько насыщенная, что заслуживает отдельного поста.

Главное:

⏰ 13:30 - заседание Банка России по ключевой ставке (прогноз - сохранят 16%).

⏰ 15:00 - пресс-конференция главы ЦБ. Прогноз - риторика останется нейтральной, но не исключающей ужесточения ДКП, в т.ч. повышения ставки, в случае сохранения высокой инфляции.

📍 Сбер (#SBER) - отчет МСФО за 1кв 2024г (чистая прибыль +11.3% г/г).

📍 МКПАО «Яндекс» (#YNDX) - отчет МСФО за 1кв 2024г.

📍 FixPrice (#FIXP) - отчет МСФО и операционные результаты за 1кв 2024г.

📍 ГК "Мать и дитя" (#MDMG) - операционные результаты за 1кв 2024г.

📍 ЦИАН (#CIAN) - отчет МСФО за 2023г.

📍 Самолет (#SMLT) - отчет МСФО за 2023г (чистая прибыль +71% г/г).

📍 МТС Банк (#MBNK) - 15:10мск старт торгов на Мосбирже по верхней границе 2500 руб./акц. Рекорд Мосбиржи по кол-ву заявок (200 тыс).

📍 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (498руб/акц).

📍 ВТБ (#VTBR) - СД по дивидендам за 2023г.

📍 Сегежа (#SGZH) - СД по дивидендам за 2023г.

📍 ЭсЭфАй (#SFIN) - СД по дивидендам за 2023г.

🤦♂️ А еще завтра - не только суббота, но и полноценный торговый день, включая "вечёрку". Зато на майские будет больше возможностей отдохнуть! 🔥

#отчеты #компании #дивиденды

Сбер нарастил прибыль на 11,3% год к году — до 397,4 млрд рублей по итогам первого квартала 2024 года.

Банк представил свои фин. итоги по МСФО:

✅ Рентабельность капитала достигла 24,2%

✅ Средствах розничных клиентов увеличились на 2,4% и составили 23,5 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,3 млн с начала года (до 108,8 млн)

🤔 Какой прогноз по акциям банка на рынке?

💸 Из-за решения о выплате рекордных дивидендов в 752 млрд рублей или 33,3 рубля на акцию, бумаги Сбера могут потенциально подорожать до 390 рублей за акцию. Они остаются одним из самых привлекательных активов на отечественном фондовом рынке.

#SBER #мсфо #отчет

Банк представил свои фин. итоги по МСФО:

✅ Рентабельность капитала достигла 24,2%

✅ Средствах розничных клиентов увеличились на 2,4% и составили 23,5 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,3 млн с начала года (до 108,8 млн)

🤔 Какой прогноз по акциям банка на рынке?

💸 Из-за решения о выплате рекордных дивидендов в 752 млрд рублей или 33,3 рубля на акцию, бумаги Сбера могут потенциально подорожать до 390 рублей за акцию. Они остаются одним из самых привлекательных активов на отечественном фондовом рынке.

#SBER #мсфо #отчет

Решение было предсказуемым, но не простым

📺 В том, что ЦБ сохранил ключевую ставку 16% - нет новости. Это ванговали примерно все аналитики.

⚡️ Новость в том, что ЦБ отказался от своего же предыдущего прогноза и теперь ждет ставку вместо 13.5-15.5% - на уровне 15-16% в среднем за 2024 год. И не исключает возможность её повышения. Говорит, что в базе снижение ставки возможно во 2 полугодии, но это не точно.

👩🦰 Эльвира Сахипзадовна хоть и витиевато, но признала, что высокая ставка не обеспечивает торможения инфляции. Моё объяснение в том, что сейчас главный инвестор в стране - государство. В некоторых отраслях - едва ли не единственный. Есть процессы, на которые ЦБ со своей ставкой не имеет влияния. Пример - госфинансирование ВПК и смежные расходы. Ставку можно поднять хоть до 100%, это не остановит производство снарядов: для этих предприятий коммерческая ставка не действует.

📉 Поэтому пока рост цен и перегрев в потреблении будут гасить не столько ставкой, сколько через ужесточение условий кредитования, особенно в потребкредитах с высоким риском.

Что имеем в итоге?

✔️ Надежда на снижение ставки в этом году есть, но это уже не столь однозначный сценарий.

✔️ Ни один из проинфляционных факторов (госрасходы, кадровый голод и “революция зарплат", дефицит валюты для импорта и др.) никуда не делся.

✔️ Рынок долга будет под давлением, индекс гособлигаций RGBI сразу после решения в 13:30мск ускорил движение на юг. Доходности на длинном конце еще подрастут.

✔️ Рынку акций придётся еще подождать появления нового драйвера в виде снижения ставки. Впрочем, он может пока порасти и на другом топливе - дивидендах, IPO и т.д. Лишь бы не было шоковых событий.

#ставка #инфляция #рынки

📺 В том, что ЦБ сохранил ключевую ставку 16% - нет новости. Это ванговали примерно все аналитики.

⚡️ Новость в том, что ЦБ отказался от своего же предыдущего прогноза и теперь ждет ставку вместо 13.5-15.5% - на уровне 15-16% в среднем за 2024 год. И не исключает возможность её повышения. Говорит, что в базе снижение ставки возможно во 2 полугодии, но это не точно.

👩🦰 Эльвира Сахипзадовна хоть и витиевато, но признала, что высокая ставка не обеспечивает торможения инфляции. Моё объяснение в том, что сейчас главный инвестор в стране - государство. В некоторых отраслях - едва ли не единственный. Есть процессы, на которые ЦБ со своей ставкой не имеет влияния. Пример - госфинансирование ВПК и смежные расходы. Ставку можно поднять хоть до 100%, это не остановит производство снарядов: для этих предприятий коммерческая ставка не действует.

📉 Поэтому пока рост цен и перегрев в потреблении будут гасить не столько ставкой, сколько через ужесточение условий кредитования, особенно в потребкредитах с высоким риском.

Что имеем в итоге?

✔️ Надежда на снижение ставки в этом году есть, но это уже не столь однозначный сценарий.

✔️ Ни один из проинфляционных факторов (госрасходы, кадровый голод и “революция зарплат", дефицит валюты для импорта и др.) никуда не делся.

✔️ Рынок долга будет под давлением, индекс гособлигаций RGBI сразу после решения в 13:30мск ускорил движение на юг. Доходности на длинном конце еще подрастут.

✔️ Рынку акций придётся еще подождать появления нового драйвера в виде снижения ставки. Впрочем, он может пока порасти и на другом топливе - дивидендах, IPO и т.д. Лишь бы не было шоковых событий.

#ставка #инфляция #рынки

YouTube

Пресс-конференция по ключевой ставке 26 апреля 2024 года

Пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике 26 апреля 2024 года.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Полный текст решения: https://ww…

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Полный текст решения: https://ww…

Подведем итоги, и лучше сегодня

📅 Заканчивается длинная неделя перед выходными, хотя торги еще идут. Больших корпоративных событий на субботу не запланировано, а в воскресенье этот пост может оказаться уже некстати: будут занятия поважнее, да и чтива захочется полегче))

🇷🇺 Индекс Мосбиржи выходит в ноль по итогам недели, за апрель прибавил 5%, с начала года почти 12%. Рынок акций получил заряд оптимизма от отчетностей за 2023 г. и 1 квартал 2024-го. Большинство отчитавшихся - молодцы. В частности, Сбер сумел заработать больше, чем в 1кв. прошлого года, несмотря на жесткую ДКП, а Лукойл переписал исторический максимум после одобрения акционерами финальных дивидендов.

🔈 Отыгрываются новости о переезде эмитентов расписок, хоть некоторые из них и возвращаются принудительно. Главный драйвер сейчас - рекордный по суммам дивидендный сезон, в разгаре рекомендации советов директоров. А вот на скорое снижение ставки рассчитывать не приходится (не исключаю и повышения), из-за чего рынок облигаций совсем приуныл.

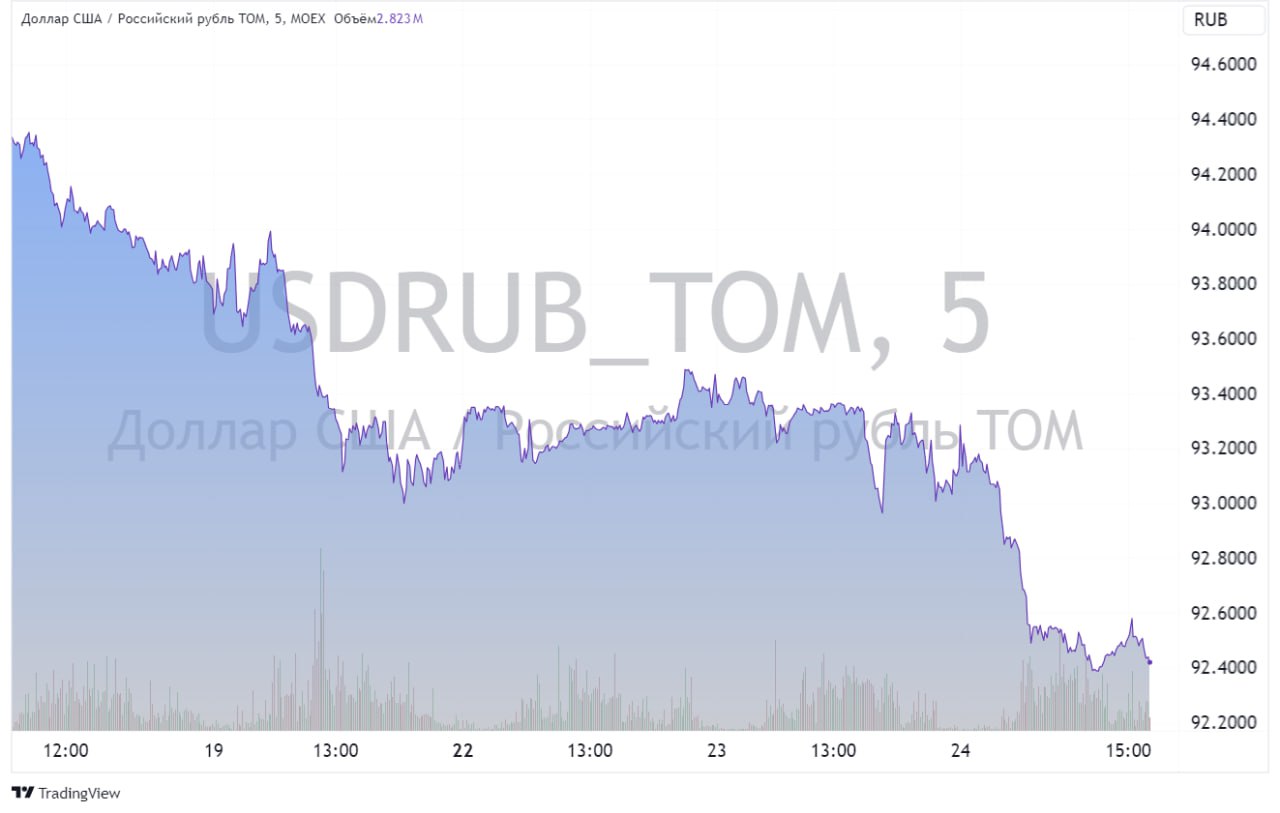

💲 Рубль укрепился, в пятницу побывал не отметке 91.25 за доллар, 12.55 за юань. Ход для многих неожиданный, но причины есть:

🔹Пик квартального налогового периода;

🔹Ожидание продления Указа об обязательной продаже валютной выручки;

🔹 Профицит торгового баланса при дорогой ($88) нефти;

🔹 Трудности с прохождением платежей из-за санкций, что сдерживает импорт.

💼 Укрепление рубля - повод еще раз подумать о валютной диверсификации, учитывая что даже позитивный Минэк ждет доллар на 98,1 руб к концу года.

🏆 Топ событий недели

🔸Банк России ожидаемо сохранил ключевую ставку 16% годовых, но уже не ждет инфляцию вблизи 4% к концу года и ужесточил прогноз по средней ставке до 15-16%.

🔸Набсовет Сбера рекомендовал рекордные дивиденды за 2023г - 33,3 руб/акц. Триггером (не причиной) распродаж стала опечатка Интерфакса, который назвал последним днем для покупки 10 июня, до проведения ГОСА 21 июня.

🔸Норникель хочет перенести медное производство в Китай и научиться у китайцев делать аккумуляторы.

🔸Минфин РФ отказался поддержать освобождение от НДФЛ дивидендов, поступающих на ИИС.

🔸Минфин Бельгии отказался признать силу указа Путина об обмене активами. Обмен происходит в российском контуре НРД, но западные покупатели могут передумать.

🔸СД ВСМПО-Ависма рекомендовал дивиденды за 2023 г., ГОСА рассмотрит их 23 мая. Но есть нюанс: размер дивидендов не раскрывается.

⏳ Не забудьте про дедлайн 2 мая по подаче 3НДФЛ (дивиденды от иностранных эмитентов, продажа валюты и драгметаллов), если для вас актуально.

💥 Всем теплых праздничных выходных!

#неделя #итоги #рынки

📅 Заканчивается длинная неделя перед выходными, хотя торги еще идут. Больших корпоративных событий на субботу не запланировано, а в воскресенье этот пост может оказаться уже некстати: будут занятия поважнее, да и чтива захочется полегче))

🇷🇺 Индекс Мосбиржи выходит в ноль по итогам недели, за апрель прибавил 5%, с начала года почти 12%. Рынок акций получил заряд оптимизма от отчетностей за 2023 г. и 1 квартал 2024-го. Большинство отчитавшихся - молодцы. В частности, Сбер сумел заработать больше, чем в 1кв. прошлого года, несмотря на жесткую ДКП, а Лукойл переписал исторический максимум после одобрения акционерами финальных дивидендов.

🔈 Отыгрываются новости о переезде эмитентов расписок, хоть некоторые из них и возвращаются принудительно. Главный драйвер сейчас - рекордный по суммам дивидендный сезон, в разгаре рекомендации советов директоров. А вот на скорое снижение ставки рассчитывать не приходится (не исключаю и повышения), из-за чего рынок облигаций совсем приуныл.

💲 Рубль укрепился, в пятницу побывал не отметке 91.25 за доллар, 12.55 за юань. Ход для многих неожиданный, но причины есть:

🔹Пик квартального налогового периода;

🔹Ожидание продления Указа об обязательной продаже валютной выручки;

🔹 Профицит торгового баланса при дорогой ($88) нефти;

🔹 Трудности с прохождением платежей из-за санкций, что сдерживает импорт.

💼 Укрепление рубля - повод еще раз подумать о валютной диверсификации, учитывая что даже позитивный Минэк ждет доллар на 98,1 руб к концу года.

🏆 Топ событий недели

🔸Банк России ожидаемо сохранил ключевую ставку 16% годовых, но уже не ждет инфляцию вблизи 4% к концу года и ужесточил прогноз по средней ставке до 15-16%.

🔸Набсовет Сбера рекомендовал рекордные дивиденды за 2023г - 33,3 руб/акц. Триггером (не причиной) распродаж стала опечатка Интерфакса, который назвал последним днем для покупки 10 июня, до проведения ГОСА 21 июня.

🔸Норникель хочет перенести медное производство в Китай и научиться у китайцев делать аккумуляторы.

🔸Минфин РФ отказался поддержать освобождение от НДФЛ дивидендов, поступающих на ИИС.

🔸Минфин Бельгии отказался признать силу указа Путина об обмене активами. Обмен происходит в российском контуре НРД, но западные покупатели могут передумать.

🔸СД ВСМПО-Ависма рекомендовал дивиденды за 2023 г., ГОСА рассмотрит их 23 мая. Но есть нюанс: размер дивидендов не раскрывается.

⏳ Не забудьте про дедлайн 2 мая по подаче 3НДФЛ (дивиденды от иностранных эмитентов, продажа валюты и драгметаллов), если для вас актуально.

💥 Всем теплых праздничных выходных!

#неделя #итоги #рынки

Выкуп с дисконтом - плюс для миноритариев

🇷🇺 Правкомиссия по иностранным инвестициям разрешила МТС выкупить около 4% акций у заблокированных нерезидентов. Цена выкупа составит 95 руб., т.е. акции будут выкупаться с дисконтом 70% (цена на МосБирже накануне майских выходных - 313 рублей).

👉 Это стандартная практика для выкупов, одобряемых правительством. Формально оферта адресована всем акционерам, но реально интересна она только заблокированным инвесторам.

💼 Объем сделки небольшой – около 8 млрд рублей. Для сравнения, Магнит недавно выкупил у нерезидентов почти 30% своих акций примерно на 67 млрд руб. «Лукойл», по сообщениям СМИ, обсуждал с Правительством возможность выкупить около 25% своих акций (даже с учетом дисконта это сотни миллиардов рублей).

🔈 МТС заявляет, что выкуп будет профинансирован за счет собственных средств и не повлияет на планы по выплате дивидендов. Для российских миноритариев новость позитивна:

✅ Компания выкупает бумаги с большим дисконтом, то есть зарабатывает на сделке.

✅ Выкуп нерезидентов снижает давление навеса из акций на счетах типа «С».

#MTSS #нерезиденты #выкуп

🇷🇺 Правкомиссия по иностранным инвестициям разрешила МТС выкупить около 4% акций у заблокированных нерезидентов. Цена выкупа составит 95 руб., т.е. акции будут выкупаться с дисконтом 70% (цена на МосБирже накануне майских выходных - 313 рублей).

👉 Это стандартная практика для выкупов, одобряемых правительством. Формально оферта адресована всем акционерам, но реально интересна она только заблокированным инвесторам.

💼 Объем сделки небольшой – около 8 млрд рублей. Для сравнения, Магнит недавно выкупил у нерезидентов почти 30% своих акций примерно на 67 млрд руб. «Лукойл», по сообщениям СМИ, обсуждал с Правительством возможность выкупить около 25% своих акций (даже с учетом дисконта это сотни миллиардов рублей).

🔈 МТС заявляет, что выкуп будет профинансирован за счет собственных средств и не повлияет на планы по выплате дивидендов. Для российских миноритариев новость позитивна:

✅ Компания выкупает бумаги с большим дисконтом, то есть зарабатывает на сделке.

✅ Выкуп нерезидентов снижает давление навеса из акций на счетах типа «С».

#MTSS #нерезиденты #выкуп

🎬 #кино для ленивых инвесторов

🎥 Сегодня смотрим реалити-шоу: “Трейдеры на миллион” (Million Dollar Traders, 2009)

🏆 Успешный трейдер Лекс ван Дам на собственный $1 млн создает хедж-фонд, состоящий исключительно из новичков, буквально “с улицы”. Отобрали 8 человек, от которых требовалось только два качества - элементарное умение считать и справляться со стрессом. Им дано 8 недель, чтобы выйти на прибыль.

⚡️ Трейдинг не будет легкой прогулкой: спустя некоторое время мы замечаем среди героев шоу измотанных, психологически подавленных людей. Задача осложняется тем, что шоу снималось во время мирового финансового кризиса 2007—2009 годов.

🎓 Описанные события напоминают нам, что активный трейдинг - это тяжелая работа, к которой готовы далеко не все. В этой профессии есть по-настоящему увлеченные энтузиасты, которые добились успеха своими усилиями и интеллектом. Но большинству из нас это не подходит, в отличие от долгосрочного подхода к инвестированию. Кстати, единственный, кто там хоть что-то существенное заработал — домохозяйка со спокойным характером.

🗣 Перевод не профессиональный, но других, к сожалению, не поиск не выдает.

🎥 Сегодня смотрим реалити-шоу: “Трейдеры на миллион” (Million Dollar Traders, 2009)

🏆 Успешный трейдер Лекс ван Дам на собственный $1 млн создает хедж-фонд, состоящий исключительно из новичков, буквально “с улицы”. Отобрали 8 человек, от которых требовалось только два качества - элементарное умение считать и справляться со стрессом. Им дано 8 недель, чтобы выйти на прибыль.

⚡️ Трейдинг не будет легкой прогулкой: спустя некоторое время мы замечаем среди героев шоу измотанных, психологически подавленных людей. Задача осложняется тем, что шоу снималось во время мирового финансового кризиса 2007—2009 годов.

🎓 Описанные события напоминают нам, что активный трейдинг - это тяжелая работа, к которой готовы далеко не все. В этой профессии есть по-настоящему увлеченные энтузиасты, которые добились успеха своими усилиями и интеллектом. Но большинству из нас это не подходит, в отличие от долгосрочного подхода к инвестированию. Кстати, единственный, кто там хоть что-то существенное заработал — домохозяйка со спокойным характером.

🗣 Перевод не профессиональный, но других, к сожалению, не поиск не выдает.

{kind=link}

📅 Важные события на этой неделе

29 апреля

📌 Globaltrans (#GLTR) - ГОСА (Дубай) 12:00мск. Отчет за 2023г по МСФО. Рекомендация СД - дивиденды за 2023г не выплачивать.

30 апреля

📌 ЛСР (#LSRG) - последний день с для покупки с дивидендом (100 руб/акц).

2 мая

📌 Ренессанс Страхование (#RENI) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - отчёт по РСБУ за 1кв 2024г.

📌 Европлан (#LEAS) - отчёт по РСБУ за 1кв 2024г.

📌 Эл5 Энерго (#ELFV) - отчет по МСФО за 1кв 2024г.

📌 Совкомбанк (#SVCB) - ВОСА по допэмиссии акций для покупки Хоум банка.

3 мая

📌 Московская биржа (#MOEX) - обороты за апрель.

📌 Банк Санкт Петербург (#BSPB) - последний день для покупки с дивидендом - преф 0,22 руб., обычка 23,37 руб/акц.

📌 Селигдар (#SELG) - СД по дивидендам за 2023г.

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

30 апреля: Eli Lilly (#LLY), AMD (#AMD), Coca-Cola (#KO), Macdonald (#MCD), PayPal (#PYPL).

1 мая: Pfizer (#PFE), Mastercard (#MA), Barrick Gold (#GOLD), Qualcomm (#QCOM).

2 мая: Apple (#AAPL), ConocoPhillips (#COP), Shell (#SHEL).

За чем следить

⚔️ Геополитика. Риски эскалации в результате согласования Конгрессом США пакета помощи Украине и конфискации российских активов.

⚡️ Санкции. Вторичные санкции США на партнеров России в третьих странах. Перспективы обмена активами после отказа европейских депозитариев EuroClear и ClearStream от участия в процедуре.

🇷🇺 ЦБ РФ, Рубль. Последствия продления Указа об обязательной продаже валютной выручки для курса рубля. Инфляция и риторика ЦБ по ставке.

🇺🇸 ФРС. Заседание ФРС по ставке - 1 мая 21:00мск (прогноз 5.0-5,25%). Пресс-конф Дж. Пауэлла 21:30мск. Non-Farm Payrolls, безработица в США (апрель) - 15:30мск.

✊ Всем продуктивной недели!

29 апреля

📌 Globaltrans (#GLTR) - ГОСА (Дубай) 12:00мск. Отчет за 2023г по МСФО. Рекомендация СД - дивиденды за 2023г не выплачивать.

30 апреля

📌 ЛСР (#LSRG) - последний день с для покупки с дивидендом (100 руб/акц).

2 мая

📌 Ренессанс Страхование (#RENI) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - отчёт по РСБУ за 1кв 2024г.

📌 Европлан (#LEAS) - отчёт по РСБУ за 1кв 2024г.

📌 Эл5 Энерго (#ELFV) - отчет по МСФО за 1кв 2024г.

📌 Совкомбанк (#SVCB) - ВОСА по допэмиссии акций для покупки Хоум банка.

3 мая

📌 Московская биржа (#MOEX) - обороты за апрель.

📌 Банк Санкт Петербург (#BSPB) - последний день для покупки с дивидендом - преф 0,22 руб., обычка 23,37 руб/акц.

📌 Селигдар (#SELG) - СД по дивидендам за 2023г.

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

30 апреля: Eli Lilly (#LLY), AMD (#AMD), Coca-Cola (#KO), Macdonald (#MCD), PayPal (#PYPL).

1 мая: Pfizer (#PFE), Mastercard (#MA), Barrick Gold (#GOLD), Qualcomm (#QCOM).

2 мая: Apple (#AAPL), ConocoPhillips (#COP), Shell (#SHEL).

За чем следить

⚔️ Геополитика. Риски эскалации в результате согласования Конгрессом США пакета помощи Украине и конфискации российских активов.

⚡️ Санкции. Вторичные санкции США на партнеров России в третьих странах. Перспективы обмена активами после отказа европейских депозитариев EuroClear и ClearStream от участия в процедуре.

🇷🇺 ЦБ РФ, Рубль. Последствия продления Указа об обязательной продаже валютной выручки для курса рубля. Инфляция и риторика ЦБ по ставке.

🇺🇸 ФРС. Заседание ФРС по ставке - 1 мая 21:00мск (прогноз 5.0-5,25%). Пресс-конф Дж. Пауэлла 21:30мск. Non-Farm Payrolls, безработица в США (апрель) - 15:30мск.

✊ Всем продуктивной недели!

Отрицательная репатриация

🏭 Норникель хочет перенести медное производство в Китай. Потанин называет сразу несколько причин, среди них - санкции и экология. Советское оборудование устарело и давно требует замены, ведь завод построен в 1940-годы и расположен близко к городу. Тот случай, когда построить новый будет эффективнее, чем реконструировать старый.

⚖️ Претензии Росприроднадзора тоже никуда не денутся, штрафы продолжат давить на маржу. Напомню про аварию 2020 года, которая вылилась в локальную природную катастрофу. Кстати, для меня это стало одним из мотивов выйти из бумаг компании, по цене существенно выше сегодняшней.

🌐 Но главное в этой истории - санкции, ограничивающие доступ к западному оборудованию и рынкам. Норникель получает оборудование из Китая и туда же сбывает большую часть меди - на биржи Шанхая и Гонконга. Дальше эта доля в поставках будет только расти. Плавить медь “на месте” - вроде бы логичное решение.

🇨🇳 Схема сделки: создается СП с китайской компанией. Сырье - из Норильска, а продукция продается уже как Made in China. Оплата происходит в юаневом контуре, что страхует от санкций, хотя и не на 100%. Бонусом - доступ к перспективным технологиям производства аккумуляторов.

🧮 Теперь об издержках. Доставлять медный концентрат в Китай придется через Севморпуть, а это затраты на ледоколы и пр. Главный минус - часть налогов и рабочие места тоже уезжают в Китай. Это не те ребята, которые будут действовать не в своих интересах. Иначе они сами приехали бы в Норильск с инвестициями и оборудованием.

Вывод. Решение перенести производство в Китай скорее вынужденное, хотя и логичное в текущих условиях. Прежде чем получить выгоду от проекта, Норникелю придется в него изрядно проинвестировать. Для акций GMKN - в целом нейтрально, во всяком случае до тех пор, пока новость не обрастёт новыми подробностями.

❓ Кто еще может переехать по примеру Норникеля? Из публичных компаний пока никто не приходит на ум. Например, для Русала важна дешевая энергия, в Китае он её не получит.

#GMKN #китай #производство

🏭 Норникель хочет перенести медное производство в Китай. Потанин называет сразу несколько причин, среди них - санкции и экология. Советское оборудование устарело и давно требует замены, ведь завод построен в 1940-годы и расположен близко к городу. Тот случай, когда построить новый будет эффективнее, чем реконструировать старый.

⚖️ Претензии Росприроднадзора тоже никуда не денутся, штрафы продолжат давить на маржу. Напомню про аварию 2020 года, которая вылилась в локальную природную катастрофу. Кстати, для меня это стало одним из мотивов выйти из бумаг компании, по цене существенно выше сегодняшней.

🌐 Но главное в этой истории - санкции, ограничивающие доступ к западному оборудованию и рынкам. Норникель получает оборудование из Китая и туда же сбывает большую часть меди - на биржи Шанхая и Гонконга. Дальше эта доля в поставках будет только расти. Плавить медь “на месте” - вроде бы логичное решение.

🇨🇳 Схема сделки: создается СП с китайской компанией. Сырье - из Норильска, а продукция продается уже как Made in China. Оплата происходит в юаневом контуре, что страхует от санкций, хотя и не на 100%. Бонусом - доступ к перспективным технологиям производства аккумуляторов.

🧮 Теперь об издержках. Доставлять медный концентрат в Китай придется через Севморпуть, а это затраты на ледоколы и пр. Главный минус - часть налогов и рабочие места тоже уезжают в Китай. Это не те ребята, которые будут действовать не в своих интересах. Иначе они сами приехали бы в Норильск с инвестициями и оборудованием.

Вывод. Решение перенести производство в Китай скорее вынужденное, хотя и логичное в текущих условиях. Прежде чем получить выгоду от проекта, Норникелю придется в него изрядно проинвестировать. Для акций GMKN - в целом нейтрально, во всяком случае до тех пор, пока новость не обрастёт новыми подробностями.

❓ Кто еще может переехать по примеру Норникеля? Из публичных компаний пока никто не приходит на ум. Например, для Русала важна дешевая энергия, в Китае он её не получит.

#GMKN #китай #производство

Быть должным кому-то - выгодно?

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

Легко отделался?

📉 Биткоин падает ниже $58 тыс. А тем временем CZ (в миру Чанпэн Чжао) - основатель и бывший глава крупнейшей в мире криптобиржи Binance (150 млн пользователей) - приговорен в США к 4 месяцам тюрьмы. Биржа заплатит $4.3 млрд штрафа, сам Чжао - совокупно $100 млн. Прокурор просил изначально 10, потом - 3 года по обвинению в отмывании денег.

😎 Еще недавно CZ - самый влиятельный деятель криптоиндустрии, для “криптанов” - настоящая рок-звезда и селебрити. Это второй приговор крупному крипто-боссу после Сэма Бэнкмана-Фрида (биржа FTX), правда, тому отсыпали 25 лет. Кроме того, в отличие от SBF, CZ сохранит свои миллиарды (а их у него, как пишут, целых 43).

🤷♂️ Адвокаты говорят: подзащитный не знал, что происходит за его спиной. А там были, например, переводы в крипте в пользу ИГ, ХАМАС, Аль-Каиды и прочие шалости, типа манипуляций при торговле фьючерсами и т.п. Прокурор заявил, что стремление заработать как можно больше денег стало для биржи приоритетом по сравнению с соблюдением правил и законов.

🇷🇺 Для россиян, после запрета p2p операций и принудительного закрытия позиций (не без давления со стороны заокеанских партнеров), Binance перестала быть основной площадкой. Быстро растет доля конкурентов - Bybit, KuCoin, ОКХ и др., до которых санкционные требования еще не докатились.

#cz #binance #суд

📉 Биткоин падает ниже $58 тыс. А тем временем CZ (в миру Чанпэн Чжао) - основатель и бывший глава крупнейшей в мире криптобиржи Binance (150 млн пользователей) - приговорен в США к 4 месяцам тюрьмы. Биржа заплатит $4.3 млрд штрафа, сам Чжао - совокупно $100 млн. Прокурор просил изначально 10, потом - 3 года по обвинению в отмывании денег.

😎 Еще недавно CZ - самый влиятельный деятель криптоиндустрии, для “криптанов” - настоящая рок-звезда и селебрити. Это второй приговор крупному крипто-боссу после Сэма Бэнкмана-Фрида (биржа FTX), правда, тому отсыпали 25 лет. Кроме того, в отличие от SBF, CZ сохранит свои миллиарды (а их у него, как пишут, целых 43).

🤷♂️ Адвокаты говорят: подзащитный не знал, что происходит за его спиной. А там были, например, переводы в крипте в пользу ИГ, ХАМАС, Аль-Каиды и прочие шалости, типа манипуляций при торговле фьючерсами и т.п. Прокурор заявил, что стремление заработать как можно больше денег стало для биржи приоритетом по сравнению с соблюдением правил и законов.

🇷🇺 Для россиян, после запрета p2p операций и принудительного закрытия позиций (не без давления со стороны заокеанских партнеров), Binance перестала быть основной площадкой. Быстро растет доля конкурентов - Bybit, KuCoin, ОКХ и др., до которых санкционные требования еще не докатились.

#cz #binance #суд

{kind=link}

🤷♂️ Так санкции на пользу или нет?

⏰ Сегодня ночью, когда у нас еще выходные (всё как они любят) - Минфин США выкатил новый пакет санкций. Задело “Астру”, Аэрофлот (в списке “Победа”), и в очередной раз - Новатэк (16 судов для арктических проектов). Менеджмент “Астры” оперативно отреагировал: “Введение санкций США не скажется на бизнесе Группы, компания не планирует экспансию в США и ЕС, разработки ведутся внутри страны”.

Реакция котировок:

📈 #ASTR - падение и отскок в плюс. Очевидно, оптимистичные комментарии менеджмента подъехали вовремя.

📉 #AFLT в моменте до -2%. “Победа”, дающая ⅕ выручки Группы, может лишиться части зарубежных направлений.

📉 #NVTK - реагирует негативно, но как-то вяло - все уже в цене, санкции идут довеском к предыдущим.

📊 Может ли рынок ошибаться? Да, он может переоценить или недооценить значение событий, в т.ч. под влиянием заголовков в СМИ. Но как правило ненадолго: котировки обычно возвращаются к справедливым значениям.

🇷🇺 Санкции стали частью нашего пейзажа с 2014 года. В обозримой перспективе их не снимут, будет только ужесточение. Рынок тоже это понимает, примиряется с этим фактом и обустраивается (хоть и не сказать, что с комфортом) в новой реальности. Российскому бизнесу не привыкать к трудностям, он креативно адаптируется. Рынок переходит на иранскую модель, а значит сможет расти (по крайней мере в рублях) в условиях внешней изоляции.

👉 При этом глупо отрицать, что санкции всё же сказываются. P/E индекса Мосбиржи сейчас менее 5, средний за 10 лет = 6,6. В оценку уже заложен геополитический дисконт. Не избежать проблем и отдельным эмитентам.

🌐 У той же Астры есть планы экспансии в дружественные юрисдикции, без закупок импортного оборудования тоже не обойтись. И тут всплывают вторичные санкции. Например, сегодняшний пакет затрагивает компании из Китая, ОАЭ, Турции, Азербайджана и др. Лучший пример того, как это работает, - до сих пор не восстановленные торги на Гонконге.

❓ Остается вопрос - как относиться к подобным новостям, ведь их будет еще немало? Главное: как минимум непродуктивно ввязываться в токсичные споры по поводу влияния санкций. Предпочитаю ориентироваться на реакцию рынка - котировки расскажут лучше нас.

#санкции #сша

⏰ Сегодня ночью, когда у нас еще выходные (всё как они любят) - Минфин США выкатил новый пакет санкций. Задело “Астру”, Аэрофлот (в списке “Победа”), и в очередной раз - Новатэк (16 судов для арктических проектов). Менеджмент “Астры” оперативно отреагировал: “Введение санкций США не скажется на бизнесе Группы, компания не планирует экспансию в США и ЕС, разработки ведутся внутри страны”.

Реакция котировок:

📈 #ASTR - падение и отскок в плюс. Очевидно, оптимистичные комментарии менеджмента подъехали вовремя.

📉 #AFLT в моменте до -2%. “Победа”, дающая ⅕ выручки Группы, может лишиться части зарубежных направлений.

📉 #NVTK - реагирует негативно, но как-то вяло - все уже в цене, санкции идут довеском к предыдущим.

📊 Может ли рынок ошибаться? Да, он может переоценить или недооценить значение событий, в т.ч. под влиянием заголовков в СМИ. Но как правило ненадолго: котировки обычно возвращаются к справедливым значениям.

🇷🇺 Санкции стали частью нашего пейзажа с 2014 года. В обозримой перспективе их не снимут, будет только ужесточение. Рынок тоже это понимает, примиряется с этим фактом и обустраивается (хоть и не сказать, что с комфортом) в новой реальности. Российскому бизнесу не привыкать к трудностям, он креативно адаптируется. Рынок переходит на иранскую модель, а значит сможет расти (по крайней мере в рублях) в условиях внешней изоляции.

👉 При этом глупо отрицать, что санкции всё же сказываются. P/E индекса Мосбиржи сейчас менее 5, средний за 10 лет = 6,6. В оценку уже заложен геополитический дисконт. Не избежать проблем и отдельным эмитентам.

🌐 У той же Астры есть планы экспансии в дружественные юрисдикции, без закупок импортного оборудования тоже не обойтись. И тут всплывают вторичные санкции. Например, сегодняшний пакет затрагивает компании из Китая, ОАЭ, Турции, Азербайджана и др. Лучший пример того, как это работает, - до сих пор не восстановленные торги на Гонконге.

❓ Остается вопрос - как относиться к подобным новостям, ведь их будет еще немало? Главное: как минимум непродуктивно ввязываться в токсичные споры по поводу влияния санкций. Предпочитаю ориентироваться на реакцию рынка - котировки расскажут лучше нас.

#санкции #сша

Купил и забыл? А прокурор помнит!

⚖️ Мосбиржа обжаловала изъятие акций Соликамского магниевого завода (СМЗ) у миноритариев. Вряд ли кто-то еще не в курсе, но напомню. Пермская прокуратура в 2022 г. признала незаконной приватизацию СМЗ в 1992 г. Как говорится, не прошло и 30-ти лет.

👮♂️ Сначала конфисковали акции мажоритариев (89.4%), в марте 2024 г. и оставшиеся 10.6% бумаг миноритариев суд признал подлежащими изъятию. Мосбирже эта история не нравилась изначально, на её стороне - ЦБ. Теперь площадка пытается обжаловать уже принятое решение. Ссылается на то, что акции, купленные на организованных торгах, по закону являются добросовестным приобретением.

🤨 Все это вызывает неприятные эмоции. Но вопрос у меня в другом. Вот, допустим, вы решили следовать логике “купил и забыл”. Или вы ничего такого не решали, а просто не заморачивались и не следили за сообщения в СМИ. Кстати, довольно распространенное мнение: инвестировать долгосрочно - это в том числе не отвлекаться на новостной шум.

🤦♂️ Результат - ок. ок. 2000 частных инвесторов не продали акции #MGNZ до того, как в ноябре 2022 г. торги ими были прекращены. А кто-то наверняка пытался еще и заработать на отскоках, пока музыка вдруг не перестала играть.

❓ Кто виноват в этой ситуации? Встречал комментарии в том духе, что нечего “хлопать ушами”, тем более спекулировать на токсичном активе. Им возражают: “частная собственность неприкосновенна, или её по факту нет”, “я купил актив, а что с ним делать - решать только мне”. Сложная коллизия.

👇 Проголосуем внизу поста - на чьей вы стороне в этом споре

⚖️ Мосбиржа обжаловала изъятие акций Соликамского магниевого завода (СМЗ) у миноритариев. Вряд ли кто-то еще не в курсе, но напомню. Пермская прокуратура в 2022 г. признала незаконной приватизацию СМЗ в 1992 г. Как говорится, не прошло и 30-ти лет.

👮♂️ Сначала конфисковали акции мажоритариев (89.4%), в марте 2024 г. и оставшиеся 10.6% бумаг миноритариев суд признал подлежащими изъятию. Мосбирже эта история не нравилась изначально, на её стороне - ЦБ. Теперь площадка пытается обжаловать уже принятое решение. Ссылается на то, что акции, купленные на организованных торгах, по закону являются добросовестным приобретением.

🤨 Все это вызывает неприятные эмоции. Но вопрос у меня в другом. Вот, допустим, вы решили следовать логике “купил и забыл”. Или вы ничего такого не решали, а просто не заморачивались и не следили за сообщения в СМИ. Кстати, довольно распространенное мнение: инвестировать долгосрочно - это в том числе не отвлекаться на новостной шум.

🤦♂️ Результат - ок. ок. 2000 частных инвесторов не продали акции #MGNZ до того, как в ноябре 2022 г. торги ими были прекращены. А кто-то наверняка пытался еще и заработать на отскоках, пока музыка вдруг не перестала играть.

❓ Кто виноват в этой ситуации? Встречал комментарии в том духе, что нечего “хлопать ушами”, тем более спекулировать на токсичном активе. Им возражают: “частная собственность неприкосновенна, или её по факту нет”, “я купил актив, а что с ним делать - решать только мне”. Сложная коллизия.

👇 Проголосуем внизу поста - на чьей вы стороне в этом споре

Кто прав в споре об изъятии акций у миноритариев?

Anonymous Poll

9%

Акции можно и нужно было продать вовремя

70%

Купил - забыл, имею полное право

21%

Посмотреть ответы

Прибыль отрицательная. А дивиденды тоже?

📉 Впервые за 25 лет (со времен дефолта 1998 г.) Газпром получил рекордный в своей истории годовой убыток - ₽629 млрд после ₽1,22 трлн прибыли годом ранее и ₽2,68 трлн прибыли в 2021-м. Отчет для многих явно стал сюрпризом, и своим весом в индексе (10.7%) GAZP утянул весь рынок в минус.

🔎 Выручка газового бизнеса упала на 43%, до ₽3 трлн - меньше дочерней Газпром нефти. И дело далеко не только в ценах на газ. В супер успешном 2021 году они были плюс-минус такие же как и в 2023-м. Главная причина - в фактической потере самого маржинального европейского рынка.

🗣 Аргумент “Государству нужны деньги” здесь не работает: для этого есть старый проверенный НДПИ. В “нераспределенную прибыль прошлых лет”, при чистом долге более 1,8 трлн рублей, тоже не особо верится. Кстати, чистый убыток по РСБУ за 1 кв 2024 г. уже составил ₽0.5 трлн. А восстановление объёмов за счет “Силы Сибири - 2” ожидается не ранее следующего 10-летия.

📊 Показатель чистый долг/EBITDA в 2023 г. = 2.8х, в дивполитике прописано “не выше 2,5х”, т.е. СД может сократить размер выплат или вовсе отказаться от них. Правда, скорректированная чистая прибыль (очищенная от неденежных статей) оценочно составляет ₽724 млрд, а потенциальный дивиденд - около 15 рублей. Но это теоретически.

🌼 Заплатят, не заплатят, сколько дадут - игра в ромашку. В любом случае, это будет политическое решение. Если основной акционер (государство) скажет платить в долг - Газпром сделает это, не считаясь с последствиями для финансового положения.

🤨 Меня не устраивает ситуация, когда ты не можешь полагаться ни на дивидендную политику, ни на заявления менеджмента. При этом много людей продолжают верить в Газпром: надежда умирает последней. И могут спекулятивно заработать на новостях, если какие-то дивы все же объявят. Такие эмоциональные горки плохо совместимы со стратегией ленивого инвестирования.

#GAZP #дивиденды #прогнозы

📉 Впервые за 25 лет (со времен дефолта 1998 г.) Газпром получил рекордный в своей истории годовой убыток - ₽629 млрд после ₽1,22 трлн прибыли годом ранее и ₽2,68 трлн прибыли в 2021-м. Отчет для многих явно стал сюрпризом, и своим весом в индексе (10.7%) GAZP утянул весь рынок в минус.

🔎 Выручка газового бизнеса упала на 43%, до ₽3 трлн - меньше дочерней Газпром нефти. И дело далеко не только в ценах на газ. В супер успешном 2021 году они были плюс-минус такие же как и в 2023-м. Главная причина - в фактической потере самого маржинального европейского рынка.

🗣 Аргумент “Государству нужны деньги” здесь не работает: для этого есть старый проверенный НДПИ. В “нераспределенную прибыль прошлых лет”, при чистом долге более 1,8 трлн рублей, тоже не особо верится. Кстати, чистый убыток по РСБУ за 1 кв 2024 г. уже составил ₽0.5 трлн. А восстановление объёмов за счет “Силы Сибири - 2” ожидается не ранее следующего 10-летия.

📊 Показатель чистый долг/EBITDA в 2023 г. = 2.8х, в дивполитике прописано “не выше 2,5х”, т.е. СД может сократить размер выплат или вовсе отказаться от них. Правда, скорректированная чистая прибыль (очищенная от неденежных статей) оценочно составляет ₽724 млрд, а потенциальный дивиденд - около 15 рублей. Но это теоретически.

🌼 Заплатят, не заплатят, сколько дадут - игра в ромашку. В любом случае, это будет политическое решение. Если основной акционер (государство) скажет платить в долг - Газпром сделает это, не считаясь с последствиями для финансового положения.

🤨 Меня не устраивает ситуация, когда ты не можешь полагаться ни на дивидендную политику, ни на заявления менеджмента. При этом много людей продолжают верить в Газпром: надежда умирает последней. И могут спекулятивно заработать на новостях, если какие-то дивы все же объявят. Такие эмоциональные горки плохо совместимы со стратегией ленивого инвестирования.

#GAZP #дивиденды #прогнозы

💰 Самые доходные вклады в мае

📅 Банк России принял решение сохранить ключевую ставку на уровне 16%. Сейчас ставка по большинству депозитов превышает доходность по многим облигациям. Но несмотря на кажущуюся простоту инструмента, напомню пару моментов при выборе вклада:

🔸 Суммы более 1,4 млн р (лимит АСВ) распределяйте по нескольким банкам.

🔸 Пользуйтесь акционными предложениями банков. Например, через сервис Финуслуги некоторые банки предлагают ставку 18,5%.

🔸 Если не хотите замораживать деньги на вкладе выбирайте накопительные счета.

🔸 Не забывайте о налоге на доходы со вкладов. Если ключевая ставка не пойдет выше 16%, то необлагаемая сумма дохода со вкладов в 2024 году составит 160 тыс. руб.

🔎 Нашел для вас интересные банковские предложения вкладов на срок 3, 6, 12, 36 месяцев. Сейчас есть возможность получать +5% к ставке банковского депозита, открыв вклад в банках через Финуслуги (промокод BONUS55). Сохраняйте таблицу, чтобы не потерять.

📅 Банк России принял решение сохранить ключевую ставку на уровне 16%. Сейчас ставка по большинству депозитов превышает доходность по многим облигациям. Но несмотря на кажущуюся простоту инструмента, напомню пару моментов при выборе вклада:

🔸 Суммы более 1,4 млн р (лимит АСВ) распределяйте по нескольким банкам.

🔸 Пользуйтесь акционными предложениями банков. Например, через сервис Финуслуги некоторые банки предлагают ставку 18,5%.

🔸 Если не хотите замораживать деньги на вкладе выбирайте накопительные счета.

🔸 Не забывайте о налоге на доходы со вкладов. Если ключевая ставка не пойдет выше 16%, то необлагаемая сумма дохода со вкладов в 2024 году составит 160 тыс. руб.

🔎 Нашел для вас интересные банковские предложения вкладов на срок 3, 6, 12, 36 месяцев. Сейчас есть возможность получать +5% к ставке банковского депозита, открыв вклад в банках через Финуслуги (промокод BONUS55). Сохраняйте таблицу, чтобы не потерять.