Разбор детских приложений: Почта Банк Младший 🧒🏼 Этап установки и регистрации

Продолжаем анализировать детские мобильные приложения банков вместе с реальными пользователями. В этом обзоре разбираем приложение «Почта Банк Младший». Одиннадцатилетняя Василиса пользуется приложением «Почта Банк Младший» с сентября 2020. Рассказывает мама Василисы — Анна.

❓ Почему Почта Банк. Идею высказала бабушка Василисы, активный пользователь Почта банка. Они вместе узнали в отделении, что нужно сделать для открытия детского счëта: родители должны быть клиентами банка. Я согласилась открыть счëт в Почта-банке.

Открытие счëта. На сайте Почта Банка я нашла ссылку на приложение для взрослых и скачала его в Google Play. Зарегистрировалась онлайн, но пройти виртуальную идентификацию через биометрическую систему не получилось, пришлось идти в отделение. Перед визитом я решила заранее внести данные о ребëнке в приложение и сфотографировала свидетельство о рождении. Приложение распознало только номер. Пришлось вводить данные вручную, но и на этом этапе ждала неудача: возникала ошибка. Решить её удалось только через месяц совместно с работником отделения, техподдержка молчала.

Установка и регистрация. После скачивания открывается главный экран с предложением войти или зарегистрироваться. Регистрация проходит в виде чата с роботом. Нужно ввести номер телефона и ответить на вопросы: имя, пол, возраст, зачем-то школа, в которой ребенка учится. Если ребëнок забыл пароль, процедуру придëтся пройти заново. После регистрации на телефон ребëнка придëт код с подтверждением. В конце регистрации выскакивает традиционная ошибка, на которую можно не обращать внимания.

#worst_practices #финтех

Продолжаем анализировать детские мобильные приложения банков вместе с реальными пользователями. В этом обзоре разбираем приложение «Почта Банк Младший». Одиннадцатилетняя Василиса пользуется приложением «Почта Банк Младший» с сентября 2020. Рассказывает мама Василисы — Анна.

❓ Почему Почта Банк. Идею высказала бабушка Василисы, активный пользователь Почта банка. Они вместе узнали в отделении, что нужно сделать для открытия детского счëта: родители должны быть клиентами банка. Я согласилась открыть счëт в Почта-банке.

Открытие счëта. На сайте Почта Банка я нашла ссылку на приложение для взрослых и скачала его в Google Play. Зарегистрировалась онлайн, но пройти виртуальную идентификацию через биометрическую систему не получилось, пришлось идти в отделение. Перед визитом я решила заранее внести данные о ребëнке в приложение и сфотографировала свидетельство о рождении. Приложение распознало только номер. Пришлось вводить данные вручную, но и на этом этапе ждала неудача: возникала ошибка. Решить её удалось только через месяц совместно с работником отделения, техподдержка молчала.

Установка и регистрация. После скачивания открывается главный экран с предложением войти или зарегистрироваться. Регистрация проходит в виде чата с роботом. Нужно ввести номер телефона и ответить на вопросы: имя, пол, возраст, зачем-то школа, в которой ребенка учится. Если ребëнок забыл пароль, процедуру придëтся пройти заново. После регистрации на телефон ребëнка придëт код с подтверждением. В конце регистрации выскакивает традиционная ошибка, на которую можно не обращать внимания.

#worst_practices #финтех

{kind=link}

Разбор детских приложений: Почта Банк Младший 🧒🏼 Этап активного использования

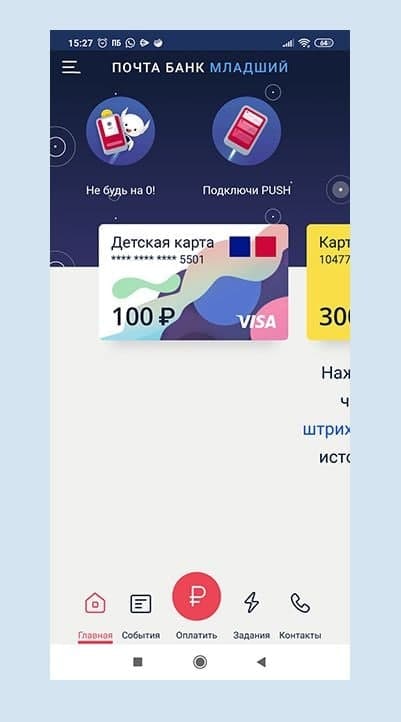

Интерфейс. На главном экране высвечивается карта ребëнка и карта Kids City. Нужно отсканировать штрих-код, когда вы придёте в центр развлечений Kids City, но что это даëт и зачем — непонятно. Чтобы узнать, нужно приложить усилия и потратить время. Во вкладках «События» и «Задания» ничего нет. В приложении нет никаких игр, ничего интересного и увлекательного. В главном меню слева открываются настройки безопасности. Можно включить Push-уведомления, но нам они ни разу не пришли.

Пополнение. Пополнить детскую карту можно через родительское приложение или с карты другого банка. Я перевела на свой счëт 100 рублей из Сбербанка с комиссией 30 рублей. Потом перевела деньги дочери. Это считается переводом между своими счетами — комиссии нет. У Василисы сразу высветилась сумма в приложении на главном экране, но push-уведомление не пришло, хотя она его включила.

Оплата картой. Василиса попробовала оплатить телефон. На главном экране сразу же изменилась сумма, а на телефон быстро пришли деньги. А чтобы купить стикеры Вконтакте, потребовалась моя помощь: нужны реквизиты и CVC-код. В детском приложении мы нашли только номер карты — код видно в родительском. Оплатить покупку получилось сразу и без сложностей.

Родительский контроль. Всё движение средств по счëту видно в родительском приложении. Можно подключить СМС-информирование о действиях по карте на свой телефон за 50 рублей в месяц. Проще бесплатно установить лимиты на расходы: на разовую операцию, в день и за месяц.

Google Pay и снятие наличных. Снимать наличные с виртуальной карты можно в банкомате Почта банка. Чтобы снять деньги, нужно отсканировать штрих-код с экрана банкомата. Добавить карту в Google Pay получилось без проблем. Теперь картой можно расплачиваться и в оффлайн-магазинах.

Резюме. Детское предложение Почта банка по факту оказалось обычной взрослой виртуальной картой в обëртке не очень качественного приложения. В нëм нет никаких развлечений, зато есть куча ошибок и недоработок. Из плюсов, пожалуй, можно отметить только коллаборацию с Kids City. И если вы клиент Почта банка, возможно, вам будет удобнее открыть подростку именно эту карту. Открывать отдельный счëт не стоит. Если ребëнка нужно увлечь и заинтересовать финансовой грамотностью, присмотритесь к предложениям других банков.

#worst_practices #финтех

Интерфейс. На главном экране высвечивается карта ребëнка и карта Kids City. Нужно отсканировать штрих-код, когда вы придёте в центр развлечений Kids City, но что это даëт и зачем — непонятно. Чтобы узнать, нужно приложить усилия и потратить время. Во вкладках «События» и «Задания» ничего нет. В приложении нет никаких игр, ничего интересного и увлекательного. В главном меню слева открываются настройки безопасности. Можно включить Push-уведомления, но нам они ни разу не пришли.

Пополнение. Пополнить детскую карту можно через родительское приложение или с карты другого банка. Я перевела на свой счëт 100 рублей из Сбербанка с комиссией 30 рублей. Потом перевела деньги дочери. Это считается переводом между своими счетами — комиссии нет. У Василисы сразу высветилась сумма в приложении на главном экране, но push-уведомление не пришло, хотя она его включила.

Оплата картой. Василиса попробовала оплатить телефон. На главном экране сразу же изменилась сумма, а на телефон быстро пришли деньги. А чтобы купить стикеры Вконтакте, потребовалась моя помощь: нужны реквизиты и CVC-код. В детском приложении мы нашли только номер карты — код видно в родительском. Оплатить покупку получилось сразу и без сложностей.

Родительский контроль. Всё движение средств по счëту видно в родительском приложении. Можно подключить СМС-информирование о действиях по карте на свой телефон за 50 рублей в месяц. Проще бесплатно установить лимиты на расходы: на разовую операцию, в день и за месяц.

Google Pay и снятие наличных. Снимать наличные с виртуальной карты можно в банкомате Почта банка. Чтобы снять деньги, нужно отсканировать штрих-код с экрана банкомата. Добавить карту в Google Pay получилось без проблем. Теперь картой можно расплачиваться и в оффлайн-магазинах.

Резюме. Детское предложение Почта банка по факту оказалось обычной взрослой виртуальной картой в обëртке не очень качественного приложения. В нëм нет никаких развлечений, зато есть куча ошибок и недоработок. Из плюсов, пожалуй, можно отметить только коллаборацию с Kids City. И если вы клиент Почта банка, возможно, вам будет удобнее открыть подростку именно эту карту. Открывать отдельный счëт не стоит. Если ребëнка нужно увлечь и заинтересовать финансовой грамотностью, присмотритесь к предложениям других банков.

#worst_practices #финтех

{kind=link}

Детский банкинг в России и за границей: в чëм разница.

Подход к вложениям и развитию продукта 👨👩👧👦

В завершающем посте о разнице детского банкинга у нас и за рубежом предлагаем рассмотреть подход к вложениям и развитию продукта.

Детские приложения плохо окупаются в моменте. Считается, что это инвестиция в будущее: дети становятся лояльными клиентами и остаются в банке, когда вырастают. Но мир меняется слишком быстро: технологии развиваются, появляются необанки и финтех-стартапы — традиционные банки могут не выдержать эту гонку, и выросшие дети уйдут к технологически подкованным конкурентам.

Что в России? Кажется, вкладываться в детские продукты невыгодно, а развивать их дорого. В России мы это видим на примере Райффайзенбанка, который закрыл детское приложение, и Почта Банка, который два года обещает доработать продукт.

Что за границей? Банки, которые предлагают много возможностей для детей и родителей, делают на эту услугу платную подписку. Банки, которые не хотят сильно вкладываться в развитие детских продуктов, ограничиваются красивыми картами и минимальными функциями: родительским контролем во взрослом приложении.

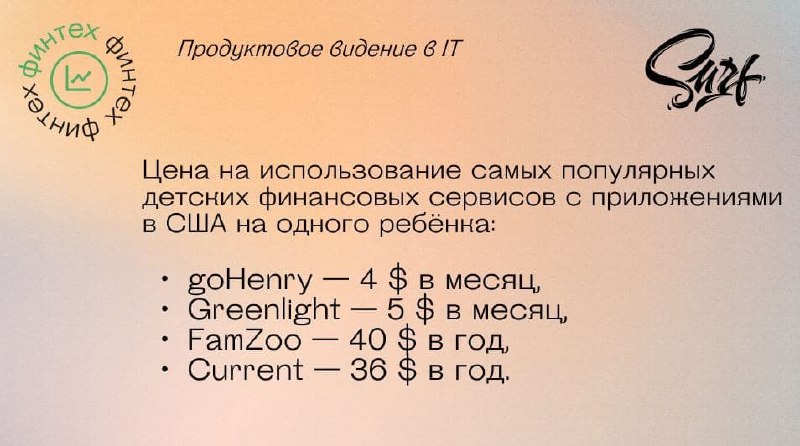

Остаëтся открытым вопрос: готовы ли родители в России платить за детские финансовые приложения? По сотням тысяч скачиваний Тинькофф Джуниор и Сбер Kids мы видим, что услуга востребована. С каждым годом растёт и доля потребления платного контента. Люди готовы платить за качественный продукт и привыкли к формату подписок.

Детский банкинг: итог. Мы видим, что детский банкинг за границей развит сильнее, чем в России: и с законодательной, и с технологической точек зрения. У банков есть больше возможностей, а у родителей — выбор: учить ребенка на играх или на настоящих кредитных картах, доверить всë банку или самому стать банком и биржей для ребëнка. При этом основной упор за границей делается на подростков, это отдельная ниша, которая очень быстро развивается.

Узнать больше про семейный банкинг можно тут.

#best_practices #финтех

Подход к вложениям и развитию продукта 👨👩👧👦

В завершающем посте о разнице детского банкинга у нас и за рубежом предлагаем рассмотреть подход к вложениям и развитию продукта.

Детские приложения плохо окупаются в моменте. Считается, что это инвестиция в будущее: дети становятся лояльными клиентами и остаются в банке, когда вырастают. Но мир меняется слишком быстро: технологии развиваются, появляются необанки и финтех-стартапы — традиционные банки могут не выдержать эту гонку, и выросшие дети уйдут к технологически подкованным конкурентам.

Что в России? Кажется, вкладываться в детские продукты невыгодно, а развивать их дорого. В России мы это видим на примере Райффайзенбанка, который закрыл детское приложение, и Почта Банка, который два года обещает доработать продукт.

Что за границей? Банки, которые предлагают много возможностей для детей и родителей, делают на эту услугу платную подписку. Банки, которые не хотят сильно вкладываться в развитие детских продуктов, ограничиваются красивыми картами и минимальными функциями: родительским контролем во взрослом приложении.

Остаëтся открытым вопрос: готовы ли родители в России платить за детские финансовые приложения? По сотням тысяч скачиваний Тинькофф Джуниор и Сбер Kids мы видим, что услуга востребована. С каждым годом растёт и доля потребления платного контента. Люди готовы платить за качественный продукт и привыкли к формату подписок.

Детский банкинг: итог. Мы видим, что детский банкинг за границей развит сильнее, чем в России: и с законодательной, и с технологической точек зрения. У банков есть больше возможностей, а у родителей — выбор: учить ребенка на играх или на настоящих кредитных картах, доверить всë банку или самому стать банком и биржей для ребëнка. При этом основной упор за границей делается на подростков, это отдельная ниша, которая очень быстро развивается.

Узнать больше про семейный банкинг можно тут.

#best_practices #финтех

{kind=link}

Куда идёт private банкинг: тренды 🤩

Вопрос, как работать с состоятельными клиентами — один из самых насущных для банков. Отрасль private банкинга продолжила расти даже в период пандемии, хоть вдвое медленнее, чем раньше — доля VIP-клиентов выросла на 7% против 14% в «доковидную эпоху». Мы решили разобраться, каким будет private банкинг ближайшего будущего.

👤 Тренд 1: цифровизация банкинга. По статистике, 75% всех клиентов private банкинга в России совершают операции с помощью цифровых каналов — интернет-банка и мобильных приложений. Однако функциональность мобильных приложений для private банкинга в РФ пока очень ограничена, для большинства операций нужен личный менеджер.

В Европе тем временем появляются сервисы, предлагающие своим клиентам мобильные решения, закрывающие весь спектр услуг private банкинг. Например, такие пакетные приложения есть у швейцарской Alpian и французской Ledgity.

👤 Тренд 2: удалённое обслуживание. Быстрый контакт с менеджером прямо в приложении, без сторонних мессенджеров, очень востребован. Он экономит время — ресурс, который состоятельные люди ценят больше всего.Подобные функции, например, Surf реализовал в банковском приложении ПСБ для бизнеса.

👤 Тренд 3: новый подход к инвестициям. Сегодня 60% российских держателей капитала имеют хотя бы один инвестиционный продукт, при этом общая доля инвестиций составляет 30% от капитала. И эта цифра растёт.

Клиенты хотят получить структурные решения по капиталовложениям и защиту от рисков. Сейчас это делают личные финансовые консультанты. Но не исключено, что и этот элемент обслуживания уйдёт в «цифру». На рынке появляются робо-эдвайзеры — искусственный интеллект (ИИ) для управления инвестиционным портфелем.

ИИ может подобрать портфель на основании базовых параметров и будет присылать советы о том, как управлять бумагами. Пока что это довольно простые продукты для начинающих инвесторов. Но в перспективе роботы смогут просчитывать сложные стратегии и реагировать на изменения рынка в моменте.

👤 Тренд 4: новые услуги. Один из самых перспективных сервисов для private банкинга — lifestyle. Банкинг перестаёт быть «сервисом про деньги». Клиенты приобретают консьерж-услуги и health-сопровождение, покупают образовательные программы или частные туры. Причём у некоторых банков доступ к этой возможности реализован в мобильных сервисах. Например, Открытие Private Banking предлагает клиентам забронировать номер в отеле или столик в ресторане через приложение.

#финтех

Вопрос, как работать с состоятельными клиентами — один из самых насущных для банков. Отрасль private банкинга продолжила расти даже в период пандемии, хоть вдвое медленнее, чем раньше — доля VIP-клиентов выросла на 7% против 14% в «доковидную эпоху». Мы решили разобраться, каким будет private банкинг ближайшего будущего.

👤 Тренд 1: цифровизация банкинга. По статистике, 75% всех клиентов private банкинга в России совершают операции с помощью цифровых каналов — интернет-банка и мобильных приложений. Однако функциональность мобильных приложений для private банкинга в РФ пока очень ограничена, для большинства операций нужен личный менеджер.

В Европе тем временем появляются сервисы, предлагающие своим клиентам мобильные решения, закрывающие весь спектр услуг private банкинг. Например, такие пакетные приложения есть у швейцарской Alpian и французской Ledgity.

👤 Тренд 2: удалённое обслуживание. Быстрый контакт с менеджером прямо в приложении, без сторонних мессенджеров, очень востребован. Он экономит время — ресурс, который состоятельные люди ценят больше всего.Подобные функции, например, Surf реализовал в банковском приложении ПСБ для бизнеса.

👤 Тренд 3: новый подход к инвестициям. Сегодня 60% российских держателей капитала имеют хотя бы один инвестиционный продукт, при этом общая доля инвестиций составляет 30% от капитала. И эта цифра растёт.

Клиенты хотят получить структурные решения по капиталовложениям и защиту от рисков. Сейчас это делают личные финансовые консультанты. Но не исключено, что и этот элемент обслуживания уйдёт в «цифру». На рынке появляются робо-эдвайзеры — искусственный интеллект (ИИ) для управления инвестиционным портфелем.

ИИ может подобрать портфель на основании базовых параметров и будет присылать советы о том, как управлять бумагами. Пока что это довольно простые продукты для начинающих инвесторов. Но в перспективе роботы смогут просчитывать сложные стратегии и реагировать на изменения рынка в моменте.

👤 Тренд 4: новые услуги. Один из самых перспективных сервисов для private банкинга — lifestyle. Банкинг перестаёт быть «сервисом про деньги». Клиенты приобретают консьерж-услуги и health-сопровождение, покупают образовательные программы или частные туры. Причём у некоторых банков доступ к этой возможности реализован в мобильных сервисах. Например, Открытие Private Banking предлагает клиентам забронировать номер в отеле или столик в ресторане через приложение.

#финтех

{kind=link}

Разбор детских приложений: Тинькофф Джуниор 🧒🏼 Опыт родителя.

Продолжаем анализировать детские мобильные приложения банков вместе с реальными пользователями. В этом обзоре разбираем приложение Тинькофф Джуниор. Семилетняя Марго пользуется приложением с мая 2020, опытом использования Тинькофф Джуниор поделилась её мама.

❓ Почему Тинькофф Джуниор. Всё просто. Я сама пользуюсь картой Тинькофф для повседневных покупок, поэтому и для дочери выбрала карту этого банка. В 2020 году дочери предстояло идти в первый класс, и мы решили подарить ей старенький айфон и сделать собственную банковскую карту. У меня, как у держателя карты Tinkoff Black, уже было установлено на смартфоне приложение Tinkoff. Заказать детскую карты в этом случае можно в чате приложения.

При заказе карты на сайте я вводила наши номера телефонов, ФИО, дату рождения Марго. Свидетельство о рождении ребёнка система не запрашивала.

Установка и регистрация. Счёт дочери стал отображаться у меня в приложении Тинькофф практически сразу после оформления карты на сайте — до её доставки. Мы установили приложение Тинькофф Джуниор на детский смартфон из App Store и прошли простую регистрацию: ввели номер телефона Марго и код из смс. Дальше задали логин, подключили Touch ID и дополнительно придумали код.

На балансе дочери по нулям, и я перевела ей немного денег. Муж добавить карту Марго не смог: связать взрослое приложение с Тинькофф Джуниор может только один из родителей.

Итог. В целом, на этапе ознакомления приложение показалось нам удобным. Оно похожее на «взрослое» приложение Тинькофф, и в нём всё понятно. Карту доставляют прямо домой, можно выбрать дизайн из трех вариантов. Детская карта даже выгоднее взрослой — там практически неограниченный лимит на бесплатно снятие наличных и нет платы за обслуживание.

Полную версию обзора Тинькофф Джуниор, а также разборы других детский приложений для мобильного банкинга вы можете найти здесь.

#best_practices #финтех

Продолжаем анализировать детские мобильные приложения банков вместе с реальными пользователями. В этом обзоре разбираем приложение Тинькофф Джуниор. Семилетняя Марго пользуется приложением с мая 2020, опытом использования Тинькофф Джуниор поделилась её мама.

❓ Почему Тинькофф Джуниор. Всё просто. Я сама пользуюсь картой Тинькофф для повседневных покупок, поэтому и для дочери выбрала карту этого банка. В 2020 году дочери предстояло идти в первый класс, и мы решили подарить ей старенький айфон и сделать собственную банковскую карту. У меня, как у держателя карты Tinkoff Black, уже было установлено на смартфоне приложение Tinkoff. Заказать детскую карты в этом случае можно в чате приложения.

При заказе карты на сайте я вводила наши номера телефонов, ФИО, дату рождения Марго. Свидетельство о рождении ребёнка система не запрашивала.

Установка и регистрация. Счёт дочери стал отображаться у меня в приложении Тинькофф практически сразу после оформления карты на сайте — до её доставки. Мы установили приложение Тинькофф Джуниор на детский смартфон из App Store и прошли простую регистрацию: ввели номер телефона Марго и код из смс. Дальше задали логин, подключили Touch ID и дополнительно придумали код.

На балансе дочери по нулям, и я перевела ей немного денег. Муж добавить карту Марго не смог: связать взрослое приложение с Тинькофф Джуниор может только один из родителей.

Итог. В целом, на этапе ознакомления приложение показалось нам удобным. Оно похожее на «взрослое» приложение Тинькофф, и в нём всё понятно. Карту доставляют прямо домой, можно выбрать дизайн из трех вариантов. Детская карта даже выгоднее взрослой — там практически неограниченный лимит на бесплатно снятие наличных и нет платы за обслуживание.

Полную версию обзора Тинькофф Джуниор, а также разборы других детский приложений для мобильного банкинга вы можете найти здесь.

#best_practices #финтех

{kind=link}

Разбор детских приложений: Тинькофф Джуниор. Опыт ребенка 🧒🏼

Мама семилетней Марго рассказывает об опыте использования приложения Тинькофф Джуниор своей дочери.

Сотрудник доставил карту, мы установили приложение и пополнили счёт. Теперь можно делать покупки, оплачивая их пластиком или бесконтактно. Марго предпочитает физическую карту.

Пройдёмся по разделам таб бара.

Главная. Отображаются состояние счёта и полезные советы: например, как пользоваться картой.

Открыть новый продукт. Здесь можно создать себе копилку или привязать карту другого банка.

События. Отображается история расходов ребёнка.

Позвонить. В разделе есть кнопка «Мой телефон» в дизайне оператора связи, чтобы быстро пополнить баланс своего номера.

Чат. Страница копирует взрослое приложение, и это единственный способ связи с поддержкой.

Ещё. На этой странице — специальные предложения от партнёров и задания от родителей. Спецпредложения детям вряд ли интересны, а вот задания — да. Родитель даёт ребенку задание, устанавливает цену. Ребенок выполняет, отмечает это в своем приложении. Родитель получает оповещение, подтверждает выполнение, и деньги автоматически перечисляются на счёт ребёнка.

Резюме. В целом, приложение удобное. Оно похоже на «взрослое» приложение Тинькофф, и в нём всё понятно. Карту доставляют прямо домой, можно выбрать дизайн из трёх вариантов.

Кроме собственно карточного счета в приложении есть «Копилка», куда ребенок может складывать деньги. На них добавляется процент на остаток.

В приложении есть яркие сториз, обучающие обращению с деньгами: например, как накопить на крупную покупку или защитить свой счёт контрольным вопросом.

#best_practices #финтех

Мама семилетней Марго рассказывает об опыте использования приложения Тинькофф Джуниор своей дочери.

Сотрудник доставил карту, мы установили приложение и пополнили счёт. Теперь можно делать покупки, оплачивая их пластиком или бесконтактно. Марго предпочитает физическую карту.

Пройдёмся по разделам таб бара.

Главная. Отображаются состояние счёта и полезные советы: например, как пользоваться картой.

Открыть новый продукт. Здесь можно создать себе копилку или привязать карту другого банка.

События. Отображается история расходов ребёнка.

Позвонить. В разделе есть кнопка «Мой телефон» в дизайне оператора связи, чтобы быстро пополнить баланс своего номера.

Чат. Страница копирует взрослое приложение, и это единственный способ связи с поддержкой.

Ещё. На этой странице — специальные предложения от партнёров и задания от родителей. Спецпредложения детям вряд ли интересны, а вот задания — да. Родитель даёт ребенку задание, устанавливает цену. Ребенок выполняет, отмечает это в своем приложении. Родитель получает оповещение, подтверждает выполнение, и деньги автоматически перечисляются на счёт ребёнка.

Резюме. В целом, приложение удобное. Оно похоже на «взрослое» приложение Тинькофф, и в нём всё понятно. Карту доставляют прямо домой, можно выбрать дизайн из трёх вариантов.

Кроме собственно карточного счета в приложении есть «Копилка», куда ребенок может складывать деньги. На них добавляется процент на остаток.

В приложении есть яркие сториз, обучающие обращению с деньгами: например, как накопить на крупную покупку или защитить свой счёт контрольным вопросом.

#best_practices #финтех

{kind=link}

Как мобильная разработка помогает банкам быть в тренде 🏦

Мы провели исследование, чтобы понять, каким будет private банкинг ближайшего будущего. Предлагаем разобраться, какие тренды private банкинга и «боли» VIP-клиентов можно закрыть с помощью мобильных приложений:

💳 Автоматизация административных задач. Приложения создаются с прицелом на управление крупным бизнесом. Например, в приложении ПСБ от Surf можно массово подписать платёжки, которые заранее подготовил бухгалтер через интернет-банк.

💳 Актуальные уведомления о состоянии счетов группы компаний: платежи, трансферы, операции. Интерфейс решений для private-банкинга выстроен так, чтобы клиент видел только важную и нужную информацию. Например, топ-менеджерам не нужно самим вручную заполнять платёжки — зато такие клиенты оценят данные кэш-флоу и истории баланса на главном экране.

💳 Персонализированные предложения. Передаём привет тренду на кастомизацию, обусловленному неоднородной клиентской структурой. Среди клиентов российского private банкинга есть разные группы пользователей: рантье, наследники и активные предприниматели. Для каждой группы нужно создавать свой уникальный продукт. Основной инструмент для реализации этой функции — голосовой интерфейс. ИИ помогает анализировать данные пользователей и обучается в режиме реального времени, чтобы лучше понимать запросы.

💳 Онлайн-доступ к максимально широкому спектру активов. Технология блокчейн в будущем может дать немедленный доступ к любым инвестициям через приложение. Технологии распределенного реестра задействуют разработчики приложения Ledgity для создания собственной финансовой инфраструктуры. Такой подход позволяет сократить разрыв между реальными активами и теми, которые не котируются на бирже: недвижимостью, предметами искусства, автомобилями — да вообще чем угодно.

#финтех #best_practices

Мы провели исследование, чтобы понять, каким будет private банкинг ближайшего будущего. Предлагаем разобраться, какие тренды private банкинга и «боли» VIP-клиентов можно закрыть с помощью мобильных приложений:

💳 Автоматизация административных задач. Приложения создаются с прицелом на управление крупным бизнесом. Например, в приложении ПСБ от Surf можно массово подписать платёжки, которые заранее подготовил бухгалтер через интернет-банк.

💳 Актуальные уведомления о состоянии счетов группы компаний: платежи, трансферы, операции. Интерфейс решений для private-банкинга выстроен так, чтобы клиент видел только важную и нужную информацию. Например, топ-менеджерам не нужно самим вручную заполнять платёжки — зато такие клиенты оценят данные кэш-флоу и истории баланса на главном экране.

💳 Персонализированные предложения. Передаём привет тренду на кастомизацию, обусловленному неоднородной клиентской структурой. Среди клиентов российского private банкинга есть разные группы пользователей: рантье, наследники и активные предприниматели. Для каждой группы нужно создавать свой уникальный продукт. Основной инструмент для реализации этой функции — голосовой интерфейс. ИИ помогает анализировать данные пользователей и обучается в режиме реального времени, чтобы лучше понимать запросы.

💳 Онлайн-доступ к максимально широкому спектру активов. Технология блокчейн в будущем может дать немедленный доступ к любым инвестициям через приложение. Технологии распределенного реестра задействуют разработчики приложения Ledgity для создания собственной финансовой инфраструктуры. Такой подход позволяет сократить разрыв между реальными активами и теми, которые не котируются на бирже: недвижимостью, предметами искусства, автомобилями — да вообще чем угодно.

#финтех #best_practices

Surf

Разработка приложения банка Промсвязьбанк | Кейсы Surf

Мобильный банк на iOS и Android для топ-менеджмента крупных корпоративных клиентов, а также для малого и среднего бизнеса.

Что такое нишевание, и как оно помогает банку конкурировать 🏦

Мы в Surf более 11 лет работаем с финтехом и внимательно следим за развитием банковской сферы. Чтобы создавать флагманские мобильные приложения для банков, нужно понимать, куда движется рынок. Сегодня рассмотрим одну из перспективных стратегий конкуренции за место банка на рынке — нишевание.

Конкуренция среди банков ужесточается: если пять лет назад на российском рынке было более 250 банков, то теперь их осталось уже около сотни. Банки первой пятёрки стремительно диджитализируются, тратя на это огромные бюджеты и переходя в категорию высокотехнологичных компаний. В таких условиях перед остальными игроками остро встаёт вопрос: как удержаться на рынке и приблизиться к лидерам. И банки могут выбрать одну из двух стратегий развития.

Первая — выступить в роли догоняющего. Она подразумевает вечную гонку за лидерами сферы — Сбером, Тинькофф, Альфа-банком — и вложения огромных средств в свои диджитал-продукты. Этот способ выглядит заведомо проигрышным: у лидеров есть уже несколько лет форы, космические бюджеты, огромные инхаус-команды разработки. Поэтому роль догоняющего изначально слабая.

Вторая — найти свою нишу. Банк может сосредоточиться на конкретной нише и создать в ней уникальное предложение. Так он сможет уверенно конкурировать за пользователей и привлечь новую аудиторию. Это может быть предложение для отдельной целевой группы (пример — семейный банкинг) или для конкретного сектора бизнеса. Есть банки, которые идут в автомобильную сферу, другие развивают инвестиционные предложения.

Мы регулярно проводим исследования рынка и заметили, что тренд на нишевание набирает обороты. Идти в этом направлении — хороший способ для банка занять новую перспективную нишу, нарастить ЦА и выйти в лидеры.

#финтех

Мы в Surf более 11 лет работаем с финтехом и внимательно следим за развитием банковской сферы. Чтобы создавать флагманские мобильные приложения для банков, нужно понимать, куда движется рынок. Сегодня рассмотрим одну из перспективных стратегий конкуренции за место банка на рынке — нишевание.

Конкуренция среди банков ужесточается: если пять лет назад на российском рынке было более 250 банков, то теперь их осталось уже около сотни. Банки первой пятёрки стремительно диджитализируются, тратя на это огромные бюджеты и переходя в категорию высокотехнологичных компаний. В таких условиях перед остальными игроками остро встаёт вопрос: как удержаться на рынке и приблизиться к лидерам. И банки могут выбрать одну из двух стратегий развития.

Первая — выступить в роли догоняющего. Она подразумевает вечную гонку за лидерами сферы — Сбером, Тинькофф, Альфа-банком — и вложения огромных средств в свои диджитал-продукты. Этот способ выглядит заведомо проигрышным: у лидеров есть уже несколько лет форы, космические бюджеты, огромные инхаус-команды разработки. Поэтому роль догоняющего изначально слабая.

Вторая — найти свою нишу. Банк может сосредоточиться на конкретной нише и создать в ней уникальное предложение. Так он сможет уверенно конкурировать за пользователей и привлечь новую аудиторию. Это может быть предложение для отдельной целевой группы (пример — семейный банкинг) или для конкретного сектора бизнеса. Есть банки, которые идут в автомобильную сферу, другие развивают инвестиционные предложения.

Мы регулярно проводим исследования рынка и заметили, что тренд на нишевание набирает обороты. Идти в этом направлении — хороший способ для банка занять новую перспективную нишу, нарастить ЦА и выйти в лидеры.

#финтех

Surf

Разработка мобильного банка: замените коробочное решение ДБО на собственное с Surf

Поможем заменить устаревшее и дорогостоящее коробочное решение на кастомное приложение для онлайн-банкинга. Узнайте, как организована разработка мобильного банка в Surf.

🤳 Альтернативные платежные системы

Из-за санкций самые распространённые платёжные системы Apple и Google Pay оказались под запретом или работают с перебоями. Многие банки ищут альтернативы платёжным сервисам и сторам Apple и Google. Сегодня расскажем о таких сервисах, некоторыми из них уже пользуются наши клиенты-банки.

Чем заменить Google Pay?

◾️ Mir Pay — мобильное приложение, разработанное для платёжной системы «Мир» для оплаты смартфоном. Доступно в Google Play и Huawei AppGallery. Сегодня всё больше российских банков начинают выпускать карты на основе платёжной системы «Мир».

◾️ SberPay пока он работает только с картами Сбербанка, но возможно, в ближайшее время Сбер доработает его так, чтобы им могли пользоваться и другие банки. Для оплаты нужно установленное на смартфон приложение Сбербанк Онлайн. Работает только на Android.

◾️ Кошелёк. В приложении можно добавить банковскую карту и совершать бесконтактные оплаты. Система корректно работает с Android, но могут быть сложности у пользователей iOS. Сейчас приложение «Кошелёк» по умолчанию предустановлено на все смартфоны Huawei и Honor для российского рынка.

◾️ СБПэй. Сервис работает без Apple и Google. Это разработка Центробанка, дополняющая систему быстрых платежей (СБП). Уже сейчас мы добавляем этот инструмент для быстрой оплаты в приложения трёх крупных российских банков. Для интеграции с СБПэй банкам придётся соблюдать требования курирующей СБП организации — Национальной системы платёжных карт (НСПК) по нескольким основным моментам (подробнее по тегу #СПБ). СБПэй можно установить на смартфоны Android-версии не ниже 6.0 и iOS, начиная с 13 версии.

◾️ Huawei Pay. К концу 2021 года с сервисом уже работали Газпромбанк, Банк Солидарность, Россельхозбанк, Совкомбанк. Из-за блокировки App Store и Google Play, скорее всего, многие мобильные приложения переедут в Huawei AppGallery — третий в мире по величине магазин приложений.

◾️ Samsung Pay разработан специально для смартфонов одноимённой марки. Он не зависит от Google и Apple Pay и работает на всех смартфонах Samsung.

Устройства на операционной системе Android меньше всего подвержены изменениям из-за технологии беспроводной передачи NFC. С её помощью любой банк может создать свой сервис для оплаты.

Чем заменить Apple Pay?

Для устройств на Android больше альтернатив, а вот подобрать аналог для Apple Pay гораздо сложнее. Пока, к сожалению, у пользователей есть только один вариант: использовать физическую карту банка. Или сменить в настройках телефона геолокацию на любую зарубежную.

#best_practices #финтех

Из-за санкций самые распространённые платёжные системы Apple и Google Pay оказались под запретом или работают с перебоями. Многие банки ищут альтернативы платёжным сервисам и сторам Apple и Google. Сегодня расскажем о таких сервисах, некоторыми из них уже пользуются наши клиенты-банки.

Чем заменить Google Pay?

◾️ Mir Pay — мобильное приложение, разработанное для платёжной системы «Мир» для оплаты смартфоном. Доступно в Google Play и Huawei AppGallery. Сегодня всё больше российских банков начинают выпускать карты на основе платёжной системы «Мир».

◾️ SberPay пока он работает только с картами Сбербанка, но возможно, в ближайшее время Сбер доработает его так, чтобы им могли пользоваться и другие банки. Для оплаты нужно установленное на смартфон приложение Сбербанк Онлайн. Работает только на Android.

◾️ Кошелёк. В приложении можно добавить банковскую карту и совершать бесконтактные оплаты. Система корректно работает с Android, но могут быть сложности у пользователей iOS. Сейчас приложение «Кошелёк» по умолчанию предустановлено на все смартфоны Huawei и Honor для российского рынка.

◾️ СБПэй. Сервис работает без Apple и Google. Это разработка Центробанка, дополняющая систему быстрых платежей (СБП). Уже сейчас мы добавляем этот инструмент для быстрой оплаты в приложения трёх крупных российских банков. Для интеграции с СБПэй банкам придётся соблюдать требования курирующей СБП организации — Национальной системы платёжных карт (НСПК) по нескольким основным моментам (подробнее по тегу #СПБ). СБПэй можно установить на смартфоны Android-версии не ниже 6.0 и iOS, начиная с 13 версии.

◾️ Huawei Pay. К концу 2021 года с сервисом уже работали Газпромбанк, Банк Солидарность, Россельхозбанк, Совкомбанк. Из-за блокировки App Store и Google Play, скорее всего, многие мобильные приложения переедут в Huawei AppGallery — третий в мире по величине магазин приложений.

◾️ Samsung Pay разработан специально для смартфонов одноимённой марки. Он не зависит от Google и Apple Pay и работает на всех смартфонах Samsung.

Устройства на операционной системе Android меньше всего подвержены изменениям из-за технологии беспроводной передачи NFC. С её помощью любой банк может создать свой сервис для оплаты.

Чем заменить Apple Pay?

Для устройств на Android больше альтернатив, а вот подобрать аналог для Apple Pay гораздо сложнее. Пока, к сожалению, у пользователей есть только один вариант: использовать физическую карту банка. Или сменить в настройках телефона геолокацию на любую зарубежную.

#best_practices #финтех

🏦 Основные способы нишевания

Мы уже писали об одной из перспективных стратегий конкуренции за место банка на рынке — нишевание, о её плюсах и минусах. Сегодня расскажем, какие способы нишевания бывают.

На основании каких параметров можно составить нишу?

▫️ Демография — при выстраивании стратегии нишевания ориентироваться на определённые слои населения: например, пенсионеров или молодёжь.

▫️ Отрасль — выбрать уникальный набор продуктов для закрытия потребностей конкретных отраслей. К примеру, предлагать ссуды для покупки недвижимости или услуги для работников гиг-экономики (платформы Uber, Яндекс.Такси, Профи.ру).

▫️ Сообщество — создавать продукты для конкретных сообществ. Например, обслуживать аудиторию, ещё не охваченную банковскими услугами или ранее не имевшую к ним доступ.

▫️ География — предлагать финансовые решения для конкретного региона, области, ряда стран. Этот параметр редко используется в чистом виде — обычно вместе с другими видами нишевания.

#best_practices #финтех

Мы уже писали об одной из перспективных стратегий конкуренции за место банка на рынке — нишевание, о её плюсах и минусах. Сегодня расскажем, какие способы нишевания бывают.

На основании каких параметров можно составить нишу?

▫️ Демография — при выстраивании стратегии нишевания ориентироваться на определённые слои населения: например, пенсионеров или молодёжь.

▫️ Отрасль — выбрать уникальный набор продуктов для закрытия потребностей конкретных отраслей. К примеру, предлагать ссуды для покупки недвижимости или услуги для работников гиг-экономики (платформы Uber, Яндекс.Такси, Профи.ру).

▫️ Сообщество — создавать продукты для конкретных сообществ. Например, обслуживать аудиторию, ещё не охваченную банковскими услугами или ранее не имевшую к ним доступ.

▫️ География — предлагать финансовые решения для конкретного региона, области, ряда стран. Этот параметр редко используется в чистом виде — обычно вместе с другими видами нишевания.

#best_practices #финтех

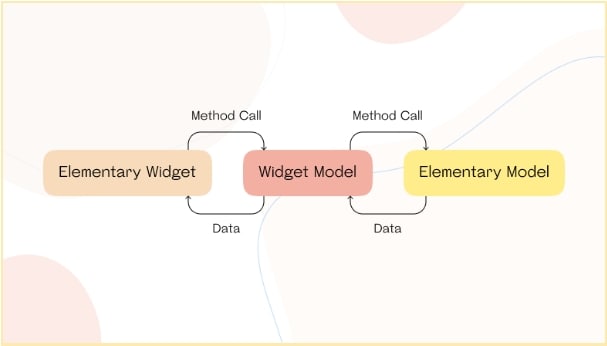

▪️ Что такое Elementary, и для чего мы придумали эту библиотеку

Мы в Surf начали работать с технологией Flutter в 2019 году. С тех пор мы создали большой отдел Flutter-разработки, участвуем в развитии фреймворка, развиваем и поддерживаем профессиональное сообщество в России: записываем подкасты, пишем экспертные статьи, задаём собственные стандарты архитектуры. Мы постоянно оптимизируем и улучшаем свои процессы разработки.

Одним из таких решений, которое зародилось внутри Surf, стала библиотека Elementary. Сегодня мы используем Elementary в большинстве Flutter-проектов для создания чистой архитектуры и легко тестируемого кода. Она очень полезна в e-commerce и финтех проектах: там, где заложена работа с анимацией, выпадающими списками, изменением интерфейса при определённых действиях.

Автором библиотеки стал техлид отдела Flutter-разработки Surf Михаил Зотьев:

“Я хотел, чтобы Elementary соответствовало ряду требований: было комплексным решением и обеспечивало чётко разделённые по ответственностям слои. Эти слои должны быть максимально изолированы и независимы друг от друга. Решение должно быть легко тестируемым. Реализация должна быть максимально близка к работе Flutter.”

Все эти ограничения вкупе с особенностями Flutter хорошо ложатся на классический паттерн Model-View-ViewModel (MVVM) → Model-Widget-WidgetModel (MWWM). Он и стал прародителем Elementary.

Идея библиотеки, как и у самого паттерна, — в разделении ответственности классов: UI, бизнес-логики и презентационной логики. Получаются независимые друг от друга модули, имеющие чёткую структуру.

С помощью Elementary наши Flutter-разработчики:

→ упрощают тестирование;

→ сокращают время доработок и правок;

→ уменьшают время на поддержку приложения.

Читайте, как наше техническое решение помогает упростить и ускорить разработку проектов на Flutter:

#ритейл #финтех #технологии

Мы в Surf начали работать с технологией Flutter в 2019 году. С тех пор мы создали большой отдел Flutter-разработки, участвуем в развитии фреймворка, развиваем и поддерживаем профессиональное сообщество в России: записываем подкасты, пишем экспертные статьи, задаём собственные стандарты архитектуры. Мы постоянно оптимизируем и улучшаем свои процессы разработки.

Одним из таких решений, которое зародилось внутри Surf, стала библиотека Elementary. Сегодня мы используем Elementary в большинстве Flutter-проектов для создания чистой архитектуры и легко тестируемого кода. Она очень полезна в e-commerce и финтех проектах: там, где заложена работа с анимацией, выпадающими списками, изменением интерфейса при определённых действиях.

Автором библиотеки стал техлид отдела Flutter-разработки Surf Михаил Зотьев:

“Я хотел, чтобы Elementary соответствовало ряду требований: было комплексным решением и обеспечивало чётко разделённые по ответственностям слои. Эти слои должны быть максимально изолированы и независимы друг от друга. Решение должно быть легко тестируемым. Реализация должна быть максимально близка к работе Flutter.”

Все эти ограничения вкупе с особенностями Flutter хорошо ложатся на классический паттерн Model-View-ViewModel (MVVM) → Model-Widget-WidgetModel (MWWM). Он и стал прародителем Elementary.

Идея библиотеки, как и у самого паттерна, — в разделении ответственности классов: UI, бизнес-логики и презентационной логики. Получаются независимые друг от друга модули, имеющие чёткую структуру.

С помощью Elementary наши Flutter-разработчики:

→ упрощают тестирование;

→ сокращают время доработок и правок;

→ уменьшают время на поддержку приложения.

Читайте, как наше техническое решение помогает упростить и ускорить разработку проектов на Flutter:

#ритейл #финтех #технологии

{kind=link}

Мобильный банк для вашей бабушки: на что обратить внимание 👵🏻

Мы часто анализируем существующие мобильные приложения с точки зрения их удобства для пользователя. Вот какие моменты кажутся нам важными в мобильном банкинге, который учитывает потребности людей старшего возраста. Кстати, о существующих финтех-приложениях для старшего поколения мы уже писали здесь.

▪️ Крупный шрифт. В пожилом возрасте увеличивается риск дальнозоркости — острота зрения вблизи чаще падает, чем возникает близорукость. Поэтому в приложении, особенно том, что помогает работать с деньгами, важен крупный и контрастный шрифт.

▪️ Больше слов. То, что сейчас интуитивно понятно уже среднему возрасту, находится вне контекста пожилых людей. Например, им сложно использовать крестик при закрытии вкладки или привычней пользоваться кнопками, а не свайпом. Поэтому заботой о них будет объяснение незнакомых терминов и тем самым создание чувства безопасности при работе с деньгами. Кстати, считаем, что эта тенденция будет меняться со сменой поколений. Молодёжь усваивает знаки лучше, так как с детства пользуется смартфонами, используя знакомую семантику.

▪️ Инструкции и справки. Онбординг в разных жанрах просто необходим — это может быть простой текстовый гайд или интерактивный путеводитель. Представители старшего поколения предпочтут сначала изучить инструкцию и пройти по полному алгоритму. В то время как молодые пользователи больше склонны к риску и самостоятельному изучению.

▪️ Отказ от шаблонов. Сейчас банковские приложения стремятся к автоматизации действий. Это удобно пользователям. Всё так — только для молодого поколения. Для представителей поколения 55–60 лет автоматические настройки и шаблоны выглядят пугающе простыми.

▪️ Тщательная проверка. Для совершения денежной операции пожилому человеку потребуется больше проверок. Если для пользователей молодого и среднего возраста достаточно одного клика, то для представителей старшего поколения важна возможность удостовериться лишний раз в своих действиях. А значит, для подтверждения операции потребуется не один, а два клика или действия.

▪️ Доступный чат поддержки. В стрессовой ситуации человек подсознательно ожидает сторонней помощи. Важно, чтобы простой и удобный чат с помощником был под рукой. Нужно сделать так, чтобы им легко пользоваться и он закрывал большинство потенциальных вопросов.

Мы в Surf уже 12 лет занимаемся разработкой мобильных приложений для финтеха. Здесь можно узнать об этом подробнее.

#best_practices #финтех

Мы часто анализируем существующие мобильные приложения с точки зрения их удобства для пользователя. Вот какие моменты кажутся нам важными в мобильном банкинге, который учитывает потребности людей старшего возраста. Кстати, о существующих финтех-приложениях для старшего поколения мы уже писали здесь.

▪️ Крупный шрифт. В пожилом возрасте увеличивается риск дальнозоркости — острота зрения вблизи чаще падает, чем возникает близорукость. Поэтому в приложении, особенно том, что помогает работать с деньгами, важен крупный и контрастный шрифт.

▪️ Больше слов. То, что сейчас интуитивно понятно уже среднему возрасту, находится вне контекста пожилых людей. Например, им сложно использовать крестик при закрытии вкладки или привычней пользоваться кнопками, а не свайпом. Поэтому заботой о них будет объяснение незнакомых терминов и тем самым создание чувства безопасности при работе с деньгами. Кстати, считаем, что эта тенденция будет меняться со сменой поколений. Молодёжь усваивает знаки лучше, так как с детства пользуется смартфонами, используя знакомую семантику.

▪️ Инструкции и справки. Онбординг в разных жанрах просто необходим — это может быть простой текстовый гайд или интерактивный путеводитель. Представители старшего поколения предпочтут сначала изучить инструкцию и пройти по полному алгоритму. В то время как молодые пользователи больше склонны к риску и самостоятельному изучению.

▪️ Отказ от шаблонов. Сейчас банковские приложения стремятся к автоматизации действий. Это удобно пользователям. Всё так — только для молодого поколения. Для представителей поколения 55–60 лет автоматические настройки и шаблоны выглядят пугающе простыми.

▪️ Тщательная проверка. Для совершения денежной операции пожилому человеку потребуется больше проверок. Если для пользователей молодого и среднего возраста достаточно одного клика, то для представителей старшего поколения важна возможность удостовериться лишний раз в своих действиях. А значит, для подтверждения операции потребуется не один, а два клика или действия.

▪️ Доступный чат поддержки. В стрессовой ситуации человек подсознательно ожидает сторонней помощи. Важно, чтобы простой и удобный чат с помощником был под рукой. Нужно сделать так, чтобы им легко пользоваться и он закрывал большинство потенциальных вопросов.

Мы в Surf уже 12 лет занимаемся разработкой мобильных приложений для финтеха. Здесь можно узнать об этом подробнее.

#best_practices #финтех

{kind=link}

Мобильный банк для вашей бабушки: какие паттерны поведения учесть 👵🏻

Мы в Surf давно работаем с банкингом и уже создавали банковское приложение, которым могут пользоваться все члены семьи, включая детей и бабушек и дедушек. В таком сервисе очень важно применить привычные паттерны поведения. В контексте нашего разговора о приложении для людей старшего поколения — это несколько основных моментов:

✔️ Безопасное исследование и простота выполнения задач. Люди в целом не склонны менять своё поведение, а в старшем возрасте это ещё больше становится очевидно. Поэтому важно «ходить проторенными дорогами» и предоставлять знакомые и простые функции.

✔️ Редкие обновления. Чем старше человек, тем тяжелее ему воспринимать новую информацию и создавать новые связи для решения новых задач. К приложению важно выработать лояльность и доверие, а частый апдейт может только насторожить пользователей.

✔️ Разработка удобной и логичной UI/UX среды. Старшее поколение отлично справляется с гаджетами уже сейчас, многие из них очень прогрессивны. Поэтому основное, что важно в работе с людьми в целом, а особенно со старшим возрастом — эмоциональное состояние. Важно уделить внимание функциональности и правильной работе приложения. Честность очень важна — что написано на кнопке, то и должно происходить. Взаимодействие с приложением не должно вызывать ощущения обманутых ожиданий. Иначе у пользователя многократно усиливается тревога, а мотивация пользоваться приложением исчезает.

✔️ Социальное доказательство. Людям свойственно опираться на опыт других. Этот паттерн играет важную роль и в проектировании приложения для пожилых — им важно видеть подтверждение правильности своего выбора и действий. Они будут внимательно изучать отзывы, рейтинги, читать или смотреть обзоры. Эти аспекты нужно учесть в приложении — например, добавить возможность быстро оставить отзыв, не переходя в сторы.

Кстати, мы в Surf создали концепцию семейного банка. Интересно? Рассказываем о ней здесь.

#best_practices #финтех

Мы в Surf давно работаем с банкингом и уже создавали банковское приложение, которым могут пользоваться все члены семьи, включая детей и бабушек и дедушек. В таком сервисе очень важно применить привычные паттерны поведения. В контексте нашего разговора о приложении для людей старшего поколения — это несколько основных моментов:

✔️ Безопасное исследование и простота выполнения задач. Люди в целом не склонны менять своё поведение, а в старшем возрасте это ещё больше становится очевидно. Поэтому важно «ходить проторенными дорогами» и предоставлять знакомые и простые функции.

✔️ Редкие обновления. Чем старше человек, тем тяжелее ему воспринимать новую информацию и создавать новые связи для решения новых задач. К приложению важно выработать лояльность и доверие, а частый апдейт может только насторожить пользователей.

✔️ Разработка удобной и логичной UI/UX среды. Старшее поколение отлично справляется с гаджетами уже сейчас, многие из них очень прогрессивны. Поэтому основное, что важно в работе с людьми в целом, а особенно со старшим возрастом — эмоциональное состояние. Важно уделить внимание функциональности и правильной работе приложения. Честность очень важна — что написано на кнопке, то и должно происходить. Взаимодействие с приложением не должно вызывать ощущения обманутых ожиданий. Иначе у пользователя многократно усиливается тревога, а мотивация пользоваться приложением исчезает.

✔️ Социальное доказательство. Людям свойственно опираться на опыт других. Этот паттерн играет важную роль и в проектировании приложения для пожилых — им важно видеть подтверждение правильности своего выбора и действий. Они будут внимательно изучать отзывы, рейтинги, читать или смотреть обзоры. Эти аспекты нужно учесть в приложении — например, добавить возможность быстро оставить отзыв, не переходя в сторы.

Кстати, мы в Surf создали концепцию семейного банка. Интересно? Рассказываем о ней здесь.

#best_practices #финтех

⚡️ После того, как сервисы бесконтактной оплаты Apple и Google Pay стали недоступны для пользователей на территории РФ, на рынке стало появляться все больше альтернатив. В начале июля опубликовали информацию о том, что НСПК и российские банки начали тестировать оплату по NFC через смартфон продавца. Мы попросили эксперта Surf Марину Сысоеву разъяснить, что потребуется реализовать разработчикам для использования технологии в мобильных приложениях и как сервис будет работать для клиентов.

✔️ Для разработчиков. Сервис использует знакомую нам систему СБПэй, отдельная доработка приложений в этом случае не потребуется. То есть, для разработчиков главное поддержать работу с СБПэй, о чём ранее мы уже рассказывали тут и тут.

✔️ Для клиентов. У пользователей должно быть установлено приложение СБПэй, а также добавлены счета в него, чтобы можно было произвести оплату. Страницу в браузере, вероятнее всего, будет открывать само приложение СБПэй.

✔️ Для пользователей-продавцов потребуется установка дополнительной утилиты, которую упоминают в статье. Она уже будет готова к работе с СБПэй и дополнительных доработок не потребуется.

Хотите внедрить все инструменты СБП в свое приложение? Заходите к нам, мы поможем.

#финтех

✔️ Для разработчиков. Сервис использует знакомую нам систему СБПэй, отдельная доработка приложений в этом случае не потребуется. То есть, для разработчиков главное поддержать работу с СБПэй, о чём ранее мы уже рассказывали тут и тут.

✔️ Для клиентов. У пользователей должно быть установлено приложение СБПэй, а также добавлены счета в него, чтобы можно было произвести оплату. Страницу в браузере, вероятнее всего, будет открывать само приложение СБПэй.

✔️ Для пользователей-продавцов потребуется установка дополнительной утилиты, которую упоминают в статье. Она уже будет готова к работе с СБПэй и дополнительных доработок не потребуется.

Хотите внедрить все инструменты СБП в свое приложение? Заходите к нам, мы поможем.

#финтех

⚡️Благодаря внешнему API, у финтеха появились новые возможности. Теперь финансовые сервисы можно получать за пределами банка – у партнёров, маркетплейсов, облачных сервисов и других компаний. Мы спросили у Lead PM Surf Романа Давыдова, есть ли у технологии перспектива стать новым трендом на рынке.

❓Кому будет удобно использование внешнего API?

Технология актуальна для тех банков, которые интегрируют свои услуги в другие продукты, создают экосистемы. Это удобно для бесшовного пути пользователя и позволит генерить дополнительную выручку. Если на сайте интернет-магазина обуви можно будет оформить рассрочку в банке, то это будет выгодно всем трём сторонам. Для таких внешних интеграций и создаётся внешнее API, которое позволяет в конечном счёте расширить аудиторию банка.

Внешние API нужны, чтобы другие сервисы предлагали услуги банка своим клиентам, тогда это будет выгодно всем участникам процесса. Это актуально для всех, кто пытается расширить свою аудиторию и при этом обладают достаточной технологической зрелостью для автоматизации таких процессов. Поэтому технология весьма перспективная.

#финтех

❓Кому будет удобно использование внешнего API?

Технология актуальна для тех банков, которые интегрируют свои услуги в другие продукты, создают экосистемы. Это удобно для бесшовного пути пользователя и позволит генерить дополнительную выручку. Если на сайте интернет-магазина обуви можно будет оформить рассрочку в банке, то это будет выгодно всем трём сторонам. Для таких внешних интеграций и создаётся внешнее API, которое позволяет в конечном счёте расширить аудиторию банка.

Внешние API нужны, чтобы другие сервисы предлагали услуги банка своим клиентам, тогда это будет выгодно всем участникам процесса. Это актуально для всех, кто пытается расширить свою аудиторию и при этом обладают достаточной технологической зрелостью для автоматизации таких процессов. Поэтому технология весьма перспективная.

#финтех

Недавно промелькнула новость о закрытии в Великобритании Paym — сервиса, осуществляющего денежные переводы по адресу электронной почты. Мы попросили эксперта Surf Марину Сысоеву рассказать, есть ли перспектива у такой технологии на российском рынке или СБП полностью перекрывает потребность быстрых переводов?

Думаю, в такой технологии необходимости нет, поскольку СБП эту потребность закрывает полностью. Это даже надежнее, чем выполнять перевод по адресу электронной почты, поскольку по email в РФ сложнее идентифицировать пользователя.

#СБП #финтех

Думаю, в такой технологии необходимости нет, поскольку СБП эту потребность закрывает полностью. Это даже надежнее, чем выполнять перевод по адресу электронной почты, поскольку по email в РФ сложнее идентифицировать пользователя.

#СБП #финтех

Новое приложение СМП банка: фичи и возможности

Surf разработал для СМП Банка первое в Европе приложение для физических лиц на Flutter. Не MVP, а полноценное приложение, во многом превосходящее предыдущее по функциональным возможностям. В нашей практике впервые проект для банка вышел в свой первый релиз с таким большим скоупом фич:

✔️4 способа авторизации;

✔️2 способа регистрации;

✔️Просмотр и управление продуктами;

✔️Открытие продуктов: карт, счетов, вкладов;

✔️Модуль «Мои финансы», в котором можно оценить своё финансовое состояние в разрезе всех банковских продуктов;

✔️Платежи и переводы;

✔️СБП – сервис быстрых платежей C2C

✔️Автоплатежи

✔️Избранные платежи

✔️История операций и действий

✔️Аналитика расходов

✔️Онлайн-чат

✔️Просмотр офисов и банкоматов

✔️Управление личными данными

В карточках чуть подробней расскажем про некоторые из них.

___________________________________________________________________

За 6 месяцев разработаем MVP мобильного банковского приложения. Узнайте больше об экспертизе Surf в финтехе.

#fintech #финтех #flutter

Surf разработал для СМП Банка первое в Европе приложение для физических лиц на Flutter. Не MVP, а полноценное приложение, во многом превосходящее предыдущее по функциональным возможностям. В нашей практике впервые проект для банка вышел в свой первый релиз с таким большим скоупом фич:

✔️4 способа авторизации;

✔️2 способа регистрации;

✔️Просмотр и управление продуктами;

✔️Открытие продуктов: карт, счетов, вкладов;

✔️Модуль «Мои финансы», в котором можно оценить своё финансовое состояние в разрезе всех банковских продуктов;

✔️Платежи и переводы;

✔️СБП – сервис быстрых платежей C2C

✔️Автоплатежи

✔️Избранные платежи

✔️История операций и действий

✔️Аналитика расходов

✔️Онлайн-чат

✔️Просмотр офисов и банкоматов

✔️Управление личными данными

В карточках чуть подробней расскажем про некоторые из них.

___________________________________________________________________

За 6 месяцев разработаем MVP мобильного банковского приложения. Узнайте больше об экспертизе Surf в финтехе.

#fintech #финтех #flutter

Инсайты в проекте для СМП Банка

Продолжаем серию публикаций о мобильном банке на Flutter для СМП Банка. Недавно рассказали о фичах в приложении, а сегодня разберём кейсы, которые помогли нам усилить экспертизу в разработке на Flutter.

Смотрите инсайты с проекта СМП Банка на карточках.

Разработаем мобильное приложение для банка на основе лучших Flutter-практик. Свяжитесь с нами здесь.

#fintech #финтех #flutter

Продолжаем серию публикаций о мобильном банке на Flutter для СМП Банка. Недавно рассказали о фичах в приложении, а сегодня разберём кейсы, которые помогли нам усилить экспертизу в разработке на Flutter.

Смотрите инсайты с проекта СМП Банка на карточках.

Разработаем мобильное приложение для банка на основе лучших Flutter-практик. Свяжитесь с нами здесь.

#fintech #финтех #flutter

PWA на Flutter: как СМП Банк обходит блокировку сторов

СМП Банк одним из первых столкнулся с блокировкой аккаунтов в сторах Google и Apple. Пользователи Android могут установить APK с сайта банка или с отечественных магазинов RuStore, NashStore. Для владельцев iOS ситуация выглядит печальнее.

С версии Flutter 3.0 можно обойти блокировку в сторах — она позволяет создать приложения для web и десктопа. Кроме того, на Flutter доступна разработка PWA — прогрессивного веб-приложения, которое запускается на любом смартфоне. Сейчас СМП Банк смотрит в сторону PWA на Flutter.

Если вам интересен PWA на Flutter в действии, протестируйте разработанный Surf концепт онлайн-банка. Переходите на наш сайт.

#fintech #финтех #flutter

СМП Банк одним из первых столкнулся с блокировкой аккаунтов в сторах Google и Apple. Пользователи Android могут установить APK с сайта банка или с отечественных магазинов RuStore, NashStore. Для владельцев iOS ситуация выглядит печальнее.

С версии Flutter 3.0 можно обойти блокировку в сторах — она позволяет создать приложения для web и десктопа. Кроме того, на Flutter доступна разработка PWA — прогрессивного веб-приложения, которое запускается на любом смартфоне. Сейчас СМП Банк смотрит в сторону PWA на Flutter.

Если вам интересен PWA на Flutter в действии, протестируйте разработанный Surf концепт онлайн-банка. Переходите на наш сайт.

#fintech #финтех #flutter

Добро пожаловать в канал компании Surf!

Более 12 лет мы разрабатываем флагманские мобильные приложения для лидеров рынка. А ещё создаём веб-приложения, пишем backend и внедряем технологически сложные решения.

Наши приложения точно есть у вас в смартфоне. Среди клиентов компании: KFC, Mars, Delivery Club, Додо Пицца, банк Зенит, SAP, Петрович, Ригла.

Здесь мы рассказываем, как стоит и не стоит диджитализироваться бизнесу. Делимся экспертным продуктовым видением, которое помогает банкам, ритейлу, финтех-, медтех- и фудтех-компаниям быть среди лидеров своей отрасли.

Чтобы вам было проще ориентироваться в канале, предлагаем гайд по основным рубрикам 🖌

#best_practices — лучшие практики IT-решений, которые превращают компании в лидеров индустрии.

#worst_practices — худшие практики IT-решений, из-за которых компании не попадают в топ, а пользователи уходят к конкурентам.

#чеклист, #инструкция — даём инструкции по применению технологии или внедрению бизнес-процесса.

#backend — пишем о теории и практике backend и о том, как создаём его сами.

#frontend, #web — подборка постов с экспертизой в области пользовательской стороны приложений и сайтов.

#cjm, #design, #ux — подборка материалов о дизайне.

#фудтех, #финтех, #ритейл, #корпорации, #medtech, #аптеки, #hr — так мы отмечаем посты для конкретной отрасли.

#VC — анонсы наших статей на vc.ru

С предложениями по рекламе и PR обращайтесь на marketing@surf.dev

Если вы хотите обсудить с нами свой проект или заказать разработку приложения, пишите на hello_tgpro@surf.dev

Please open Telegram to view this post

VIEW IN TELEGRAM