💻 Positive Technologies: расти в этом году будет сложнее, но позитив сохраняется

🤯 Первый квартал прошлого года стал для группы Позитив отправной точкой ускоренного роста бизнеса. После февральских событий спрос на услуги цифровой защиты сильно вырос на фоне

усиления интенсивности кибератак и ухода из России крупных иностранных игроков из западных стран.

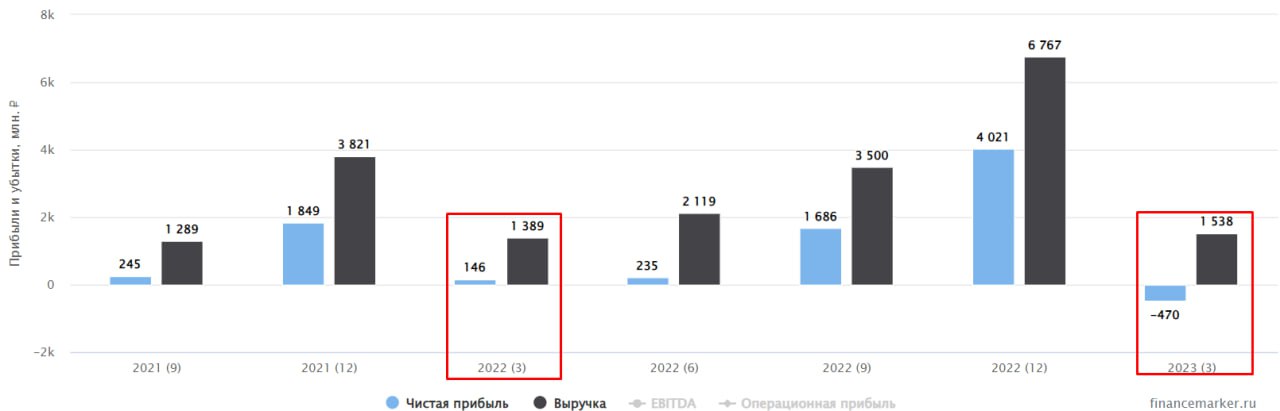

📉 По итогам 1 квартала текущего года мы видим замедление показателей год к году. Отгрузки (главный параметр, отражающий текущую динамику продаж) снизились на 2%.

📈 При этом выручка выросла на 10,7% за счет большого количества проданных сервисов и услуг в прошлом году, оплата по которым продолжает поступать.

📉 На фоне растущей выручки и валовой прибыли, мы видим в отчетности строчку с операционным убытком в 496 млн рублей, а ниже и чистым убытком в 470 млн руб. Попробуем разобраться в причинах такой динамики.

❗️Во-первых, исторически 1 квартал является для Позитива самым слабым, так как существенная часть учета выручки приходится на 3 и 4 кварталы. Так, для сравнения, в 3 квартале прошлого года выручка составила 3,5 млрд руб. против 1,5 млрд руб. в первом квартале текущего года. И это не потому, что компания стала работать хуже, главная причина - особенности учета поступающих доходов. Расходы при этом отображаются равномерно в течение года и постепенно растут, что и приводит к локальным убыткам.

❗️Однако, объяснить текущие квартальные убытки одним лишь сезонным фактором нельзя, ведь за аналогичный период прошлого года была прибыль на всех уровнях. Вторым фактором стал опережающий рост расходов. Так, затраты на исследования и разработки выросли на 79,4% г/г, а расходы на маркетинг на 87,7% г/г. Именно маркетинг является для компании основной статьей расходов (с долей в 46%), требующей наиболее пристального внимания.

🧮 В моменте Позитив оценивается в 9,4 годовых выручки и 24 годовых прибыли. Мультипликаторы по меркам российского рынка выглядят запредельными, однако мы имеем дело с растущей IT-компанией, поэтому не будем торопиться с выводами.

📌 По итогам 2022 года, выручка Позитива выросла практически в 2 раза, а чистая прибыль более чем в 3 раза, благодаря улучшению маржинальности. В этом году компания также планирует удвоить масштабы бизнеса (то есть, в первую очередь речь идет о выручке). При этом внешние условия уже не будут настолько благоприятными, как в прошлом году, поэтому, скорее всего, расходы тоже придется нарастить, из-за чего маржинальность снизится. Это скорее всего станет драйвером кратковременного снижения котировок, чем можно попробовать воспользоваться для докупок акций в долгосрочный портфель.

📌 Кстати, Позитив стал компанией №1 по версии Смартлаба с точки зрения открытости, полноты отчетов и сопутствующих информационных материалов. В наше время это важный показатель, когда бизнес не закрывается от своих акционеров. Поздравляю всю команду компании с честной и достойной победой!

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤯 Первый квартал прошлого года стал для группы Позитив отправной точкой ускоренного роста бизнеса. После февральских событий спрос на услуги цифровой защиты сильно вырос на фоне

усиления интенсивности кибератак и ухода из России крупных иностранных игроков из западных стран.

📉 По итогам 1 квартала текущего года мы видим замедление показателей год к году. Отгрузки (главный параметр, отражающий текущую динамику продаж) снизились на 2%.

📈 При этом выручка выросла на 10,7% за счет большого количества проданных сервисов и услуг в прошлом году, оплата по которым продолжает поступать.

📉 На фоне растущей выручки и валовой прибыли, мы видим в отчетности строчку с операционным убытком в 496 млн рублей, а ниже и чистым убытком в 470 млн руб. Попробуем разобраться в причинах такой динамики.

❗️Во-первых, исторически 1 квартал является для Позитива самым слабым, так как существенная часть учета выручки приходится на 3 и 4 кварталы. Так, для сравнения, в 3 квартале прошлого года выручка составила 3,5 млрд руб. против 1,5 млрд руб. в первом квартале текущего года. И это не потому, что компания стала работать хуже, главная причина - особенности учета поступающих доходов. Расходы при этом отображаются равномерно в течение года и постепенно растут, что и приводит к локальным убыткам.

❗️Однако, объяснить текущие квартальные убытки одним лишь сезонным фактором нельзя, ведь за аналогичный период прошлого года была прибыль на всех уровнях. Вторым фактором стал опережающий рост расходов. Так, затраты на исследования и разработки выросли на 79,4% г/г, а расходы на маркетинг на 87,7% г/г. Именно маркетинг является для компании основной статьей расходов (с долей в 46%), требующей наиболее пристального внимания.

🧮 В моменте Позитив оценивается в 9,4 годовых выручки и 24 годовых прибыли. Мультипликаторы по меркам российского рынка выглядят запредельными, однако мы имеем дело с растущей IT-компанией, поэтому не будем торопиться с выводами.

📌 По итогам 2022 года, выручка Позитива выросла практически в 2 раза, а чистая прибыль более чем в 3 раза, благодаря улучшению маржинальности. В этом году компания также планирует удвоить масштабы бизнеса (то есть, в первую очередь речь идет о выручке). При этом внешние условия уже не будут настолько благоприятными, как в прошлом году, поэтому, скорее всего, расходы тоже придется нарастить, из-за чего маржинальность снизится. Это скорее всего станет драйвером кратковременного снижения котировок, чем можно попробовать воспользоваться для докупок акций в долгосрочный портфель.

📌 Кстати, Позитив стал компанией №1 по версии Смартлаба с точки зрения открытости, полноты отчетов и сопутствующих информационных материалов. В наше время это важный показатель, когда бизнес не закрывается от своих акционеров. Поздравляю всю команду компании с честной и достойной победой!

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 10 лет на фондовом рынке. Итоги и выводы.

Время летит незаметно, но инвестиции дают свои плоды. Да, на нашем рынке часто случаются кризисы, особенно за последние 3 года, но пока эти события не переубедили меня относительно вложений в активы фондового рынка.

⏳В далеком 2010 году я задумался над тем, где сохранять средства от инфляции и приумножать их по возможности. В то время не так много было информации об акциях, облигациях и подобных бумагах, почти везде пестрила реклама форекса и разных финансовых пирамид. Естественно я этим и воспользовался, прошел по всем граблям, которые можно было собрать, но эта дорога привела меня на биржу.

📊 Акции, облигации, фьючерсы, это звучало сложно, но интересно. И, проводя ретроспективный анализ, на фондовом рынке я уже более 10 лет с учетом периода спекуляций, а именно в инвестиционной среде более 7 лет. И пока ни о чем не жалею.

📈 Фондовый рынок без преувеличения изменил мою жизнь к лучшему. Ведь помимо доходности я обрел новых друзей и знакомым по интересам, а также появилось наше сообщество. Теперь можно разделить жизнь на 2 части, до знакомства с рынком и после.

🧐 Сейчас стараюсь внимательно анализировать те проекты, с которыми имею дело или планирую сотрудничать в будущем. Чтение отчетов компаний хорошо прокачали этот навык, который часто необходим и в повседневной жизни.

🔑 Благодаря анализу сектора недвижимости в прошлом году удачно взял ипотеку под 0,1%, потому что просчитал все плюсы и минусы такой сделки. В моем случае плюсы перевесил, даже с учетом 20% переплаты к рыночной цене. Кстати, текущая рыночная цена уже выше той, по которой брал я, так что можно сказать, что рассрочка досталась условно бесплатно.

📌 Если бы я сейчас пришел на рынок, то дал бы себе несколько важных советов:

💰 Не стоит в первое время соревноваться с индексом Мосбиржи. Начните с малого, научитесь обгонять официальную инфляцию. Вы удивитесь, но далеко не все управляющие успешно это делают. Особенно управляющие пенсионных фондов. И если вы еще ждете хорошую пенсию в будущем, посмотрите это 15-минутное видео. Там я посчитал свой размер пенсионных накоплений и ужаснулся. Мой, относительно молодой портфель дивидендами уже приносит почти в раза больше. А управляющие НПФ за последние 10 лет только пару раз обогнали официальную инфляцию!

📝 Не стоит думать, что текущие события поставят крест на нашем рынке. У нас впереди еще много всего произойдет, как позитивного, так и негативного. Но память человека быстро стирает старые события. Простой пример, вы еще помните дело Магнитского, Скрипалей, вмешательство РФ в выборы США...? А ведь это было началом введения санкций против РФ, нужны были только поводы.

📈 Если вы читаете это текст, значит уже в том или ином виде попали в инвестиционное сообщество. Очень рекомендую не сворачивать с этого пути и не торговать на заемные средства. Тогда мы здесь с вами останемся еще надолго 😉.

@investokrat

Время летит незаметно, но инвестиции дают свои плоды. Да, на нашем рынке часто случаются кризисы, особенно за последние 3 года, но пока эти события не переубедили меня относительно вложений в активы фондового рынка.

⏳В далеком 2010 году я задумался над тем, где сохранять средства от инфляции и приумножать их по возможности. В то время не так много было информации об акциях, облигациях и подобных бумагах, почти везде пестрила реклама форекса и разных финансовых пирамид. Естественно я этим и воспользовался, прошел по всем граблям, которые можно было собрать, но эта дорога привела меня на биржу.

📊 Акции, облигации, фьючерсы, это звучало сложно, но интересно. И, проводя ретроспективный анализ, на фондовом рынке я уже более 10 лет с учетом периода спекуляций, а именно в инвестиционной среде более 7 лет. И пока ни о чем не жалею.

📈 Фондовый рынок без преувеличения изменил мою жизнь к лучшему. Ведь помимо доходности я обрел новых друзей и знакомым по интересам, а также появилось наше сообщество. Теперь можно разделить жизнь на 2 части, до знакомства с рынком и после.

🧐 Сейчас стараюсь внимательно анализировать те проекты, с которыми имею дело или планирую сотрудничать в будущем. Чтение отчетов компаний хорошо прокачали этот навык, который часто необходим и в повседневной жизни.

🔑 Благодаря анализу сектора недвижимости в прошлом году удачно взял ипотеку под 0,1%, потому что просчитал все плюсы и минусы такой сделки. В моем случае плюсы перевесил, даже с учетом 20% переплаты к рыночной цене. Кстати, текущая рыночная цена уже выше той, по которой брал я, так что можно сказать, что рассрочка досталась условно бесплатно.

📌 Если бы я сейчас пришел на рынок, то дал бы себе несколько важных советов:

💰 Не стоит в первое время соревноваться с индексом Мосбиржи. Начните с малого, научитесь обгонять официальную инфляцию. Вы удивитесь, но далеко не все управляющие успешно это делают. Особенно управляющие пенсионных фондов. И если вы еще ждете хорошую пенсию в будущем, посмотрите это 15-минутное видео. Там я посчитал свой размер пенсионных накоплений и ужаснулся. Мой, относительно молодой портфель дивидендами уже приносит почти в раза больше. А управляющие НПФ за последние 10 лет только пару раз обогнали официальную инфляцию!

📝 Не стоит думать, что текущие события поставят крест на нашем рынке. У нас впереди еще много всего произойдет, как позитивного, так и негативного. Но память человека быстро стирает старые события. Простой пример, вы еще помните дело Магнитского, Скрипалей, вмешательство РФ в выборы США...? А ведь это было началом введения санкций против РФ, нужны были только поводы.

📈 Если вы читаете это текст, значит уже в том или ином виде попали в инвестиционное сообщество. Очень рекомендую не сворачивать с этого пути и не торговать на заемные средства. Тогда мы здесь с вами останемся еще надолго 😉.

@investokrat

🥝 Qiwi: замедление и разделение

Бизнес Qiwi стал одним из немногих бенефициаров прошлогодних событий. Отключение российских банков от SWIFT-переводов, а также значительный вывод капиталов за рубеж совместно создали эффект узкого горлышка, на котором Qiwi и удалось заработать.

📊 Финансовые результаты 1 квартала 2023

🔥 Чистая выручка выросла на 35,6% г/г, скорректированная EBITDA на 21,5%, а скорректированная чистая прибыль на 79,7% г/г. Добиться таких результатов удалось благодаря росту объемов платежей на 31,6% и приобретению рекламного агентства RealWeb в декабре 2022 года.

📉 Темпы роста доходов все еще остаются на высоком уровне, однако замедление уже происходит. Так, в 4 квартале прошлого года чистая выручка росла более чем на 60% г/г. Судя по всему, в следующих кварталах замедление может продолжиться на фоне высокой базы прошлого года.

❌💰 Из-за иностранной прописки и инфраструктурных трудностей, компания не может выплачивать дивиденды. Покупка RealWeb стала, в том числе, одним из способов пристроить освободившиеся средства. Кроме того, Qiwi накопила на своих счетах 47,5 млрд рублей кэша. Это больше, чем текущая капитализация! Эмитент превратился в некое подобие Сургутнефтегаза с той лишь разницей, что компания рано или поздно попытается реализовать накопленные средства, либо через новые сделки M&A, либо найдет способ сделать редомициляцию ираспределит часть средств между акционерами.

❗️Что касается редомициляции, появились первые шаги в этом направлении. На днях компания сообщила о завершении процесса консолидации внутренних активов под российское юридическое лицо. К сентябрю планируется завершить разделение бизнеса на российскую и международную часть. Подробности того, что ждет владельцев депозитарных расписок, купленных на Московской бирже, пока неизвестны. Одно можно сказать точно: основной бизнес всей структуры Qiwi сосредоточен именно в России с долей выручки 89%.

🧐 В нынешних реалиях грядущее разделение компании с иностранной пропиской - это сложный юридический процесс с непонятным исходом для миноритарных акционеров. Поэтому, я бы пока не стал торопиться с выводами и понаблюдал за ситуацией со стороны.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес Qiwi стал одним из немногих бенефициаров прошлогодних событий. Отключение российских банков от SWIFT-переводов, а также значительный вывод капиталов за рубеж совместно создали эффект узкого горлышка, на котором Qiwi и удалось заработать.

📊 Финансовые результаты 1 квартала 2023

🔥 Чистая выручка выросла на 35,6% г/г, скорректированная EBITDA на 21,5%, а скорректированная чистая прибыль на 79,7% г/г. Добиться таких результатов удалось благодаря росту объемов платежей на 31,6% и приобретению рекламного агентства RealWeb в декабре 2022 года.

📉 Темпы роста доходов все еще остаются на высоком уровне, однако замедление уже происходит. Так, в 4 квартале прошлого года чистая выручка росла более чем на 60% г/г. Судя по всему, в следующих кварталах замедление может продолжиться на фоне высокой базы прошлого года.

❌💰 Из-за иностранной прописки и инфраструктурных трудностей, компания не может выплачивать дивиденды. Покупка RealWeb стала, в том числе, одним из способов пристроить освободившиеся средства. Кроме того, Qiwi накопила на своих счетах 47,5 млрд рублей кэша. Это больше, чем текущая капитализация! Эмитент превратился в некое подобие Сургутнефтегаза с той лишь разницей, что компания рано или поздно попытается реализовать накопленные средства, либо через новые сделки M&A, либо найдет способ сделать редомициляцию ираспределит часть средств между акционерами.

❗️Что касается редомициляции, появились первые шаги в этом направлении. На днях компания сообщила о завершении процесса консолидации внутренних активов под российское юридическое лицо. К сентябрю планируется завершить разделение бизнеса на российскую и международную часть. Подробности того, что ждет владельцев депозитарных расписок, купленных на Московской бирже, пока неизвестны. Одно можно сказать точно: основной бизнес всей структуры Qiwi сосредоточен именно в России с долей выручки 89%.

🧐 В нынешних реалиях грядущее разделение компании с иностранной пропиской - это сложный юридический процесс с непонятным исходом для миноритарных акционеров. Поэтому, я бы пока не стал торопиться с выводами и понаблюдал за ситуацией со стороны.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Оправдана ли текущая оценка акций Тинькофф?

Тинькофф (TCS Group) долгое время оставался одним из крупнейших российских банков, которого не затронули санкции. Однако, рано или поздно это должно было случиться: 25 февраля текущего года данный банк попал под санкции со стороны ЕС, что стало причиной отключения от SWIFT, а также ограничения по операциям с валютой. Это, конечно, неприятно, но далеко не смертельно: основа бизнеса, в виде кредитных продуктов для населения, никак не пострадала, а банк продолжил наращивать свое присутствие на этом рынке.

📊 Результаты 1 квартала

📈 Чистый процентный доход вырос на 28% г/г и на 15% кв/кв.

📉 💵Чистый комиссионный доход сократился на 20% г/г и на 8% кв/кв. Снижение связано с высокой базой 1 квартала прошлого года, когда Тинькофф заработал большую разовую прибыль от денежных переводов за границу и других валютных операций. С учетом снижения ажиотажного спроса на трансграничные переводы, а также попадание под санкции, повторить успех в данном сегменте будет трудно.

📈 За вычетом валютных операций, комиссионный доход вырос на 36% г/г. Это еще раз подтверждает тот факт, что с органическим ростом у банка все в порядке.

📈 Чистая прибыль выросла на 58% кв/кв. Смотреть годовую динамику большого смысла нет, так как на фоне создания резервов чистая прибыль в 1 квартале прошлого года была близка к нулю.

💼❗️Объем кредитного портфеля вырос на 11% г/г. При этом доля просроченных кредитов выросла с 9,1% до 11,4%, что говорит об ухудшении качества заемщиков. Бизнес Тинькофф очень сильно завязан на кредитные продукты для физлиц, поэтому за его показателем просроченной задолженности нужно внимательно следить. Именно в этом месте кроется главный риск для бизнес-модели банка. Для сравнения, у Сбера этот показатель гораздо ниже и составляет всего 2,3%.

🧮 Сейчас Тинькофф оценивается в 18,1 годовых прибылей. Однако нужно понимать, что оценка частично искажена слабыми прошлогодними кварталами. Если экстраполировать результаты 1 квартала, заложив умеренный ежеквартальный рост в 10%, то форвардная оценка составит 8,6 годовых прибылей. Таким образом, если бы Тинькофф платил дивиденды по схеме Сбера (50% от ЧП), то форвардная дивидендная доходность к текущей цене могла бы составить чуть менее 6%.

Много это или мало при текущих темпах роста - каждый решает сам. Однако, нельзя забывать про риски, связанные с иностранной пропиской и техническими трудностями в выплате дивидендов. На мой взгляд, рынок их недооценивает.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) долгое время оставался одним из крупнейших российских банков, которого не затронули санкции. Однако, рано или поздно это должно было случиться: 25 февраля текущего года данный банк попал под санкции со стороны ЕС, что стало причиной отключения от SWIFT, а также ограничения по операциям с валютой. Это, конечно, неприятно, но далеко не смертельно: основа бизнеса, в виде кредитных продуктов для населения, никак не пострадала, а банк продолжил наращивать свое присутствие на этом рынке.

📊 Результаты 1 квартала

📈 Чистый процентный доход вырос на 28% г/г и на 15% кв/кв.

📉 💵Чистый комиссионный доход сократился на 20% г/г и на 8% кв/кв. Снижение связано с высокой базой 1 квартала прошлого года, когда Тинькофф заработал большую разовую прибыль от денежных переводов за границу и других валютных операций. С учетом снижения ажиотажного спроса на трансграничные переводы, а также попадание под санкции, повторить успех в данном сегменте будет трудно.

📈 За вычетом валютных операций, комиссионный доход вырос на 36% г/г. Это еще раз подтверждает тот факт, что с органическим ростом у банка все в порядке.

📈 Чистая прибыль выросла на 58% кв/кв. Смотреть годовую динамику большого смысла нет, так как на фоне создания резервов чистая прибыль в 1 квартале прошлого года была близка к нулю.

💼❗️Объем кредитного портфеля вырос на 11% г/г. При этом доля просроченных кредитов выросла с 9,1% до 11,4%, что говорит об ухудшении качества заемщиков. Бизнес Тинькофф очень сильно завязан на кредитные продукты для физлиц, поэтому за его показателем просроченной задолженности нужно внимательно следить. Именно в этом месте кроется главный риск для бизнес-модели банка. Для сравнения, у Сбера этот показатель гораздо ниже и составляет всего 2,3%.

🧮 Сейчас Тинькофф оценивается в 18,1 годовых прибылей. Однако нужно понимать, что оценка частично искажена слабыми прошлогодними кварталами. Если экстраполировать результаты 1 квартала, заложив умеренный ежеквартальный рост в 10%, то форвардная оценка составит 8,6 годовых прибылей. Таким образом, если бы Тинькофф платил дивиденды по схеме Сбера (50% от ЧП), то форвардная дивидендная доходность к текущей цене могла бы составить чуть менее 6%.

Много это или мало при текущих темпах роста - каждый решает сам. Однако, нельзя забывать про риски, связанные с иностранной пропиской и техническими трудностями в выплате дивидендов. На мой взгляд, рынок их недооценивает.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Во вторник проводили с Газпромбанком эфир на тему "Настоящее и будущее фондового рынка: что делать инвестору?".

Прикладываю запись встречи.

Прикладываю запись встречи.

📦 Ozon: сначала рост, а дивиденды потом

🎉 В начале июня Ozon провел масштабное оффлай-мероприятие в Москве, в котором приняло участие около 8 тысяч предпринимателей и частных инвесторов. Поблагодарим компанию за столь впечатляющий уровень открытости!

📣 В ходе выступления представители Ozon озвучили несколько важных тезисов:

✔️ Компания увеличила прогноз на 2023 год по росту GMV до 70%.

✔️ Бизнес растет значительно быстрее рынка электронной коммерции в целом. Так в 2022 году, GMV Ozon вырос на 86%, против 39% в среднем по рынку.

✔️ Пока потенциал роста не исчерпан, платить дивиденды нет смысла.

✔️ Сохраняется большой потенциал для развития в регионах, так как проникновение там все еще низкое по сравнению с крупнейшими городами.

✔️ Планируют занять рыночную долю в 30-40%. По итогам 2022 года было около 17%.

✔️ Еще одна точка роста - финтех услуги. Уже сейчас половина оборота совершается с использованием Ozon карты.

✔️ Капитальные затраты в ближайшее время продолжат расти, но за счет эффекта масштаба, их доля от GMV будет снижаться.

✔️ Главный риск для бизнеса - ухудшение общей экономической ситуации в стране.

🚀 Результаты 1 квартала подтверждают амбициозные планы компании:

📈 GMV (товарооборот) вырос на 71% г/г. Пока бизнес находится в фазе активной экспансии, именно этот показатель будет оставаться ключевым и отражать динамику развития.

❗️Как видим, компания справляется с озвученным прогнозом! Отдельно отметим, что такой рост наблюдается на фоне высокой базы 1 квартала прошлого года, когда после всем известных событий начался ажиотажный спрос.

📈 Выручка увеличилась на 47% г/г. Отметим значительный рост рекламной выручки на 197% г/г. Рекламный сегмент приносит уже 11,6% всех доходов.

🔥На фоне продолжающейся экспансии, Ozon постепенно улучшает свою операционную эффективность: валовая прибыль выросла в 9 раз г/г, скорректированная EBITDA достигла рекордных 8 млрд рублей. Компания активно снижает расходы в пересчете на заказ и развивает юнит-экономику. Эффект масштаба работает все лучше и лучше.

📈 Чистая прибыль также оказалась положительной, но здесь решающую роль сыграл разовый фактор досрочного погашения еврооблигаций.

🧮 Акции Ozon даже по текущей цене нельзя назвать дорогими, мультипликатор P/S = 1,3x. При сохранении текущих темпов выручки, в следующем году он может сократиться до 0,9x к текущей цене.

🧮 Чистый долг по итогам квартала оказался отрицательным, поэтому риски, связанные с дефицитом ликвидности или необходимостью допэмиссии, компании пока не грозят. Более того, если бизнес сможет выйти на стабильную траекторию положительной операционной прибыли, эти риски станут еще менее вероятными.

🧐 Ozon активно заявляет о своих амбициях и, самое главное, подтверждает слова на деле. Если вас не пугают инфраструктурные риски, связанные с иностранной пропиской, Ozon может стать отличным дополнением к портфелю акций роста.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎉 В начале июня Ozon провел масштабное оффлай-мероприятие в Москве, в котором приняло участие около 8 тысяч предпринимателей и частных инвесторов. Поблагодарим компанию за столь впечатляющий уровень открытости!

📣 В ходе выступления представители Ozon озвучили несколько важных тезисов:

✔️ Компания увеличила прогноз на 2023 год по росту GMV до 70%.

✔️ Бизнес растет значительно быстрее рынка электронной коммерции в целом. Так в 2022 году, GMV Ozon вырос на 86%, против 39% в среднем по рынку.

✔️ Пока потенциал роста не исчерпан, платить дивиденды нет смысла.

✔️ Сохраняется большой потенциал для развития в регионах, так как проникновение там все еще низкое по сравнению с крупнейшими городами.

✔️ Планируют занять рыночную долю в 30-40%. По итогам 2022 года было около 17%.

✔️ Еще одна точка роста - финтех услуги. Уже сейчас половина оборота совершается с использованием Ozon карты.

✔️ Капитальные затраты в ближайшее время продолжат расти, но за счет эффекта масштаба, их доля от GMV будет снижаться.

✔️ Главный риск для бизнеса - ухудшение общей экономической ситуации в стране.

🚀 Результаты 1 квартала подтверждают амбициозные планы компании:

📈 GMV (товарооборот) вырос на 71% г/г. Пока бизнес находится в фазе активной экспансии, именно этот показатель будет оставаться ключевым и отражать динамику развития.

❗️Как видим, компания справляется с озвученным прогнозом! Отдельно отметим, что такой рост наблюдается на фоне высокой базы 1 квартала прошлого года, когда после всем известных событий начался ажиотажный спрос.

📈 Выручка увеличилась на 47% г/г. Отметим значительный рост рекламной выручки на 197% г/г. Рекламный сегмент приносит уже 11,6% всех доходов.

🔥На фоне продолжающейся экспансии, Ozon постепенно улучшает свою операционную эффективность: валовая прибыль выросла в 9 раз г/г, скорректированная EBITDA достигла рекордных 8 млрд рублей. Компания активно снижает расходы в пересчете на заказ и развивает юнит-экономику. Эффект масштаба работает все лучше и лучше.

📈 Чистая прибыль также оказалась положительной, но здесь решающую роль сыграл разовый фактор досрочного погашения еврооблигаций.

🧮 Акции Ozon даже по текущей цене нельзя назвать дорогими, мультипликатор P/S = 1,3x. При сохранении текущих темпов выручки, в следующем году он может сократиться до 0,9x к текущей цене.

🧮 Чистый долг по итогам квартала оказался отрицательным, поэтому риски, связанные с дефицитом ликвидности или необходимостью допэмиссии, компании пока не грозят. Более того, если бизнес сможет выйти на стабильную траекторию положительной операционной прибыли, эти риски станут еще менее вероятными.

🧐 Ozon активно заявляет о своих амбициях и, самое главное, подтверждает слова на деле. Если вас не пугают инфраструктурные риски, связанные с иностранной пропиской, Ozon может стать отличным дополнением к портфелю акций роста.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Курс доллара, ставка ЦБ и другие новости прошедшей недели

📈 Индекс Мосбиржи #IMOEX за неделю прибавляет 1,3% и остается в шаге от пробития сильного уровня сопротивления в 2840 пунктов. Если данный рубеж будет взят, то откроется дорога к уровню 3250 пунктов. Серьезные драйверы для роста, в виде высоких дивидендов и относительно низкой ставки ЦБ, заканчиваются. Чего инвесторам стоит ожидать дальше? Попробуем сегодня разобраться.

💵 Курс рубля #USDRUB сильно ослаб, с начала года национальная валюта потеряла почти 30% к доллару и 37% к евро. Как я ранее и говорил, правительству не выгоден сильный рубль, доходы бюджета в таком случае сильно сократятся, особенно на фоне снижения объемов экспорта нефтегазовых продуктов.

🏦 На следующем заседании ЦБ (21 июля) с высокой долей вероятности поднимут ключевую ставку на 0,25-0,5 п.п. Мы уже видим, что данный прогноз закладывают среднесрочные и долгосрочные ОФЗ. Также, от роста ставки будут хуже себя чувствовать квазидивидендные истории, которые платят всю прибыли или существенную ее часть на дивиденды. Традиционно это МТС, Ростелеком, сетевики, генерация и другие сектора, работающие исключительно на внутренний рынок.

📉 Рост ставки увеличит количество облигаций с хорошей доходностью, на фоне которой, дивиденды многих компаний станут менее интересными, с учетом их потенциальных рисков. По предварительным прогнозам ЦБ этот рост будет временным и уже по итогам следующего года ставка вернется в диапазон 6,5 - 7,5%, будем посмотреть.

💰 Лучше рынка сейчас себя чувствуют многие экспортеры, в том числе благодаря ослаблению рубля. Лукойл за неделю прибавил более 7%, Сегежа и Новатэк по 5%, EN+ выросла на 4,3%, Алроса и ГМК Норникель на 2,5%.

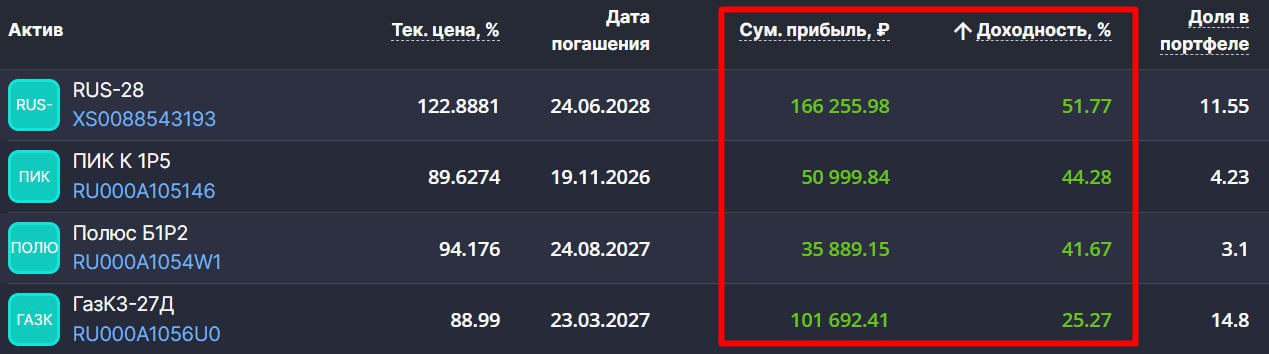

🏆 Также лучше рынка себя чувствуют замещающие облигации. В моем портфеле доходность ним составляет от 25 до 50% на текущий момент. Лучше всех себя чувствует RUS-28, которую, возможно, скоро начну сокращать. Главным ее преимуществом, в отличие от бакса, является отсутствие необходимости платить налог с курсовой разницы. Это характерно для всех еврооблигаций Минфина РФ.

📝 История повторяется, в прошлом году, когда бакс стоил 50 руб., многие бежали его продавать, ожидая, что скоро он будет по 30 руб. Я сам был свидетелем ажиотажных распродаж, когда стоял в обменниках на покупку доллара и там заканчивались РУБЛИ!!! Поэтому тех, кто шел покупать доллары, пропускали вне очереди. Писал про это в режиме онлайн в нашем клубе 29.06.22. Сейчас же, когда бакс дороже 90 руб., многие бегут его покупать, хотя в текущей ситуации кажется, что потенциал роста исчерпан. Нельзя сказать, что доллар дорогой, скорее при текущих условиях просто справедливо оценен. Поэтому, лично я рассматриваю валютные активы, в том числе экспортеров, которые пока еще не впитали весь рост валюты, а сам доллар, как и многие замещайки уже пора не покупать, а частично фиксировать, на мой взгляд.

💼 Сейчас постепенно трансформирую свои портфели, что-то продаю, что-то докупаю. За всеми моими сделками и портфелями можете следить в нашем клубе. Мы там подробно разбираем все идеи и сектора, интересные для покупки. Кстати, последняя продажа одного актива принесла некоторым подписчикам сумму, равную 3 годам подписки на клуб. Так что там у нас стратегия win-win, чтобы всем интересно.

😉 Лично я не жалею, что подписан на свой закрытый клуб. На одних только идеях по замещающим и юаневым облигациям, которые публиковал там в прошлом году, уже отбил примерно ❗️65 лет стоимости подписки 🧐 (скрин ниже).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавляет 1,3% и остается в шаге от пробития сильного уровня сопротивления в 2840 пунктов. Если данный рубеж будет взят, то откроется дорога к уровню 3250 пунктов. Серьезные драйверы для роста, в виде высоких дивидендов и относительно низкой ставки ЦБ, заканчиваются. Чего инвесторам стоит ожидать дальше? Попробуем сегодня разобраться.

💵 Курс рубля #USDRUB сильно ослаб, с начала года национальная валюта потеряла почти 30% к доллару и 37% к евро. Как я ранее и говорил, правительству не выгоден сильный рубль, доходы бюджета в таком случае сильно сократятся, особенно на фоне снижения объемов экспорта нефтегазовых продуктов.

🏦 На следующем заседании ЦБ (21 июля) с высокой долей вероятности поднимут ключевую ставку на 0,25-0,5 п.п. Мы уже видим, что данный прогноз закладывают среднесрочные и долгосрочные ОФЗ. Также, от роста ставки будут хуже себя чувствовать квазидивидендные истории, которые платят всю прибыли или существенную ее часть на дивиденды. Традиционно это МТС, Ростелеком, сетевики, генерация и другие сектора, работающие исключительно на внутренний рынок.

📉 Рост ставки увеличит количество облигаций с хорошей доходностью, на фоне которой, дивиденды многих компаний станут менее интересными, с учетом их потенциальных рисков. По предварительным прогнозам ЦБ этот рост будет временным и уже по итогам следующего года ставка вернется в диапазон 6,5 - 7,5%, будем посмотреть.

💰 Лучше рынка сейчас себя чувствуют многие экспортеры, в том числе благодаря ослаблению рубля. Лукойл за неделю прибавил более 7%, Сегежа и Новатэк по 5%, EN+ выросла на 4,3%, Алроса и ГМК Норникель на 2,5%.

🏆 Также лучше рынка себя чувствуют замещающие облигации. В моем портфеле доходность ним составляет от 25 до 50% на текущий момент. Лучше всех себя чувствует RUS-28, которую, возможно, скоро начну сокращать. Главным ее преимуществом, в отличие от бакса, является отсутствие необходимости платить налог с курсовой разницы. Это характерно для всех еврооблигаций Минфина РФ.

📝 История повторяется, в прошлом году, когда бакс стоил 50 руб., многие бежали его продавать, ожидая, что скоро он будет по 30 руб. Я сам был свидетелем ажиотажных распродаж, когда стоял в обменниках на покупку доллара и там заканчивались РУБЛИ!!! Поэтому тех, кто шел покупать доллары, пропускали вне очереди. Писал про это в режиме онлайн в нашем клубе 29.06.22. Сейчас же, когда бакс дороже 90 руб., многие бегут его покупать, хотя в текущей ситуации кажется, что потенциал роста исчерпан. Нельзя сказать, что доллар дорогой, скорее при текущих условиях просто справедливо оценен. Поэтому, лично я рассматриваю валютные активы, в том числе экспортеров, которые пока еще не впитали весь рост валюты, а сам доллар, как и многие замещайки уже пора не покупать, а частично фиксировать, на мой взгляд.

💼 Сейчас постепенно трансформирую свои портфели, что-то продаю, что-то докупаю. За всеми моими сделками и портфелями можете следить в нашем клубе. Мы там подробно разбираем все идеи и сектора, интересные для покупки. Кстати, последняя продажа одного актива принесла некоторым подписчикам сумму, равную 3 годам подписки на клуб. Так что там у нас стратегия win-win, чтобы всем интересно.

😉 Лично я не жалею, что подписан на свой закрытый клуб. На одних только идеях по замещающим и юаневым облигациям, которые публиковал там в прошлом году, уже отбил примерно ❗️65 лет стоимости подписки 🧐 (скрин ниже).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Какое распределение активов оптимальное в 2023 году?

Пока мы ждем новых отчетов от компаний, поговорим о более базовых вещах, которыми часто пренебрегают. События 2022 года заставили многих пересмотреть свои инвестиционные портфели, включая меня.

❓В сегодняшнем посте хочется поделиться мыслями по тому, как бы я сегодня распределил активы, если бы сидел в кэше. Расскажу исключительно свой подход, он субъективен, у вас позиция может отличаться и это нормально.

📌 Прежде чем мы перейдем к активам, напомню основную причину, ради которой лично я использую инструменты фондового рынка и не только - сохранение капитала. Да, первостепенно именно сохранение капитала, преумножение уже вторично. И чем более серьезный размер капитала у вас будет, тем больше вы будете склоняться к консервативным инструментам, проверено на практике.

✔️ Акции позволяют хорошо заработать на долгосрочном горизонте, но в краткосрочные периоды (до 5 лет для рынка РФ) вы можете столкнуться с серьезными просадками. У меня стратегия долгосрочная и доходная, поэтому дивидендные акции в нее очень хорошо вписываются. Но, учитывая наши страновые риски, доля таких инструментов теперь будет не более 50% портфеля. Причем главный риск даже не торговый, 2022 год показал нам, что в силу инфрастуктурных причин ряд компаний перестали платить дивиденды. Это может повториться и в будущем.

📉 С точки зрения возможного повторения подобных событий, было бы нелогично инвестировать весь капитал в акции. Также нельзя исключать дальнейшего роста налоговой нагрузки на наших экспортеров, что будет негативно влиять на их чистую прибыль и дивиденды. Тем не менее, статистика стоит на стороне акций, в долгосрочном периоде они обгоняют все остальные типы активов, включая золото и недвижимость. Поэтому, полностью исключать из портфеля этот тип бумаг тоже неразумно.

✔️ Облигации понятный и консервативный инструмент, который дает стабильный доход. Типов облигаций становится все больше, некоторые платят хорошие купоны, некоторые защищают ваш капитал от девальвации (замещающие и юаневые), другие защищают ваши инвестиции от инфляции (ОФЗ-ИН). Есть еще различного рода высокодоходные облигации (ВДО), но это уже на любителя.

❗️А что если биржа закроется? Риск такого события не очень высокий, но и не нулевой. И здесь каждый инвестор должен оценить последствия для своего капитала. Если по тем или иным причинам биржу закроют, то стоимостные идеи (которые не платят дивиденды) станут бесполезными бумажками, но и некоторые дивидендные истории могут перестать платить своим акционерам. А вот риск невыплат купонов по облигациям, особенно государственным, крайне небольшой. Ведь такие облигации держат многие банки и пенсионные фонды, перестать по ним платить = обвалить всю финансовую систему, включая пенсионные выплаты, что делать недопустимо. Как минимум, облигации будут рушить в самый последний момент, если прилетит большой черный лебедь.

🏚 Недвижимость неплохо сохраняет покупательную способность вложенного капитала. Лично я, как вы знаете, в прошлом году решил взять ипотеку под низкую ставку. В РФ ставка по ипотеке фиксируется на весь срок и если будет бушевать инфляция, то долг будет обесцениваться и это уже проблема банка, а не заемщика.

👌 Хедж в виде ипотеки с низкой ставкой позволяет без страха покупать длинные ОФЗ, которые дают доходность выше этой ставки (10-11% сейчас), что я и делаю. Если ситуация нормализуется, длинные ОФЗ прилично вырастут.

📈 Резюмируя все вышесказанное, я на данный момент бы рассматривал следующее распределение капитала:

✔️ 30% - акции;

✔️ 30% - недвижимость (бетон);

✔️ 20% - облигации (включая замещающие);

✔️ 10% - банковские вклады;

✔️ 10% - валютный кэш (с возможностью быстрого доступа).

Текущее распределение отличается от желаемого в силу разных обстоятельств. Но в ближайшие пару лет буду постепенно ребалансировать активы в эту сторону. Сейчас на фондовом рынке около 70% капитала, текущую разбивку по активам приложу ниже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока мы ждем новых отчетов от компаний, поговорим о более базовых вещах, которыми часто пренебрегают. События 2022 года заставили многих пересмотреть свои инвестиционные портфели, включая меня.

❓В сегодняшнем посте хочется поделиться мыслями по тому, как бы я сегодня распределил активы, если бы сидел в кэше. Расскажу исключительно свой подход, он субъективен, у вас позиция может отличаться и это нормально.

📌 Прежде чем мы перейдем к активам, напомню основную причину, ради которой лично я использую инструменты фондового рынка и не только - сохранение капитала. Да, первостепенно именно сохранение капитала, преумножение уже вторично. И чем более серьезный размер капитала у вас будет, тем больше вы будете склоняться к консервативным инструментам, проверено на практике.

✔️ Акции позволяют хорошо заработать на долгосрочном горизонте, но в краткосрочные периоды (до 5 лет для рынка РФ) вы можете столкнуться с серьезными просадками. У меня стратегия долгосрочная и доходная, поэтому дивидендные акции в нее очень хорошо вписываются. Но, учитывая наши страновые риски, доля таких инструментов теперь будет не более 50% портфеля. Причем главный риск даже не торговый, 2022 год показал нам, что в силу инфрастуктурных причин ряд компаний перестали платить дивиденды. Это может повториться и в будущем.

📉 С точки зрения возможного повторения подобных событий, было бы нелогично инвестировать весь капитал в акции. Также нельзя исключать дальнейшего роста налоговой нагрузки на наших экспортеров, что будет негативно влиять на их чистую прибыль и дивиденды. Тем не менее, статистика стоит на стороне акций, в долгосрочном периоде они обгоняют все остальные типы активов, включая золото и недвижимость. Поэтому, полностью исключать из портфеля этот тип бумаг тоже неразумно.

✔️ Облигации понятный и консервативный инструмент, который дает стабильный доход. Типов облигаций становится все больше, некоторые платят хорошие купоны, некоторые защищают ваш капитал от девальвации (замещающие и юаневые), другие защищают ваши инвестиции от инфляции (ОФЗ-ИН). Есть еще различного рода высокодоходные облигации (ВДО), но это уже на любителя.

❗️А что если биржа закроется? Риск такого события не очень высокий, но и не нулевой. И здесь каждый инвестор должен оценить последствия для своего капитала. Если по тем или иным причинам биржу закроют, то стоимостные идеи (которые не платят дивиденды) станут бесполезными бумажками, но и некоторые дивидендные истории могут перестать платить своим акционерам. А вот риск невыплат купонов по облигациям, особенно государственным, крайне небольшой. Ведь такие облигации держат многие банки и пенсионные фонды, перестать по ним платить = обвалить всю финансовую систему, включая пенсионные выплаты, что делать недопустимо. Как минимум, облигации будут рушить в самый последний момент, если прилетит большой черный лебедь.

🏚 Недвижимость неплохо сохраняет покупательную способность вложенного капитала. Лично я, как вы знаете, в прошлом году решил взять ипотеку под низкую ставку. В РФ ставка по ипотеке фиксируется на весь срок и если будет бушевать инфляция, то долг будет обесцениваться и это уже проблема банка, а не заемщика.

👌 Хедж в виде ипотеки с низкой ставкой позволяет без страха покупать длинные ОФЗ, которые дают доходность выше этой ставки (10-11% сейчас), что я и делаю. Если ситуация нормализуется, длинные ОФЗ прилично вырастут.

📈 Резюмируя все вышесказанное, я на данный момент бы рассматривал следующее распределение капитала:

✔️ 30% - акции;

✔️ 30% - недвижимость (бетон);

✔️ 20% - облигации (включая замещающие);

✔️ 10% - банковские вклады;

✔️ 10% - валютный кэш (с возможностью быстрого доступа).

Текущее распределение отличается от желаемого в силу разных обстоятельств. Но в ближайшие пару лет буду постепенно ребалансировать активы в эту сторону. Сейчас на фондовом рынке около 70% капитала, текущую разбивку по активам приложу ниже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 ВТБ: надежда умирает последней

Всю первую половину 2023 года российские банки показывают активное восстановление операционных результатов и рекордные прибыли. ВТБ также не остался в стороне.

📊 Результаты за январь-май 2023

💼 Кредитный портфель (за вычетом валютной переоценки) вырос на 5,7% с начала года.

📈 Чистый процентный доход составил 297,3 млрд рублей. Это на 18,3% больше, чем за аналогичный период докризисного 2021 года.

📈 Чистый комиссионный доход за тот же период вырос на 13,3%.

🔥 Чистая прибыль выросла на 75% к 2021 году. Резко подскочила рентабельность собственного капитала с 18% в 2021 году до 33% в этом году.

❗️ Нужно понимать, что такой взрывной рост чистой прибыли носит разовый эффект. За первые 5 месяцев этого года компания заработала 121 млрд прочих доходов, связанных с поглощением банков "Открытие", РНКБ и и валютной переоценкой. Если же смотреть на отдельно взятые майские показатели (которые уже отражают органический рост), то чистая прибыль по сравнению с апрелем снизилась почти вдвое а рентабельность капитала вернулась к 19,7%.

🧮 Глава ВТБ Андрей Костин заявил, что чистая прибыль ВТБ по итогам 2023 года может составить рекордные 400 млрд рублей. С учетом текущих результатов, такая оценка достаточно консервативна. Даже если ВТБ продолжит в оставшиеся месяцы зарабатывать на уровне мая, то прибыль может превысить 460 млрд руб. Будем надеяться, что впереди нас не ждут неприятные сюрпризы в виде больших списаний. Зная репутацию ВТБ, этого стоит опасаться. Если же отталкиваться от цифры в 400 млрд руб., то форвардный показатель P/E составит чуть больше 1x (2,8x с учетом внебиржевых акций).

📉 Сейчас инвесторы не верят в банк и закладывают большой дисконт в его оценку. И это нельзя считать необоснованным, вспоминая всю историю с момента IPO. Тем не менее, при благоприятном раскладе, ВТБ имеет шанс оказаться тем самым гадким утенком с большим потенциалом для переоценки.

💰❓Еще одна причина недооценки ВТБ - это дивидендная неопределенность. Несмотря на сильный финансовый трек в этом году, ВТБ получил серьезный удар по капиталу годом ранее и теперь ему нужно время, чтобы оправиться, а также "впитать" новые приобретения. На этом фоне выплата дивидендов по итогам 2023 года выглядит маловероятной, что подтверждает и Андрей Костин.

🧐 Восстановление экономики, рост денежной массы, а также консолидация других банков, не могли не привести к росту показателей ВТБ. Однако за предыдущие годы банк успел серьезно подпортить свою репутацию в глазах инвесторов и теперь к нему относятся настороженно. Если же абстрагироваться от этого и смотреть только на цифры, то акции ВТБ выглядят привлекательно на горизонте 1-2 лет.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Всю первую половину 2023 года российские банки показывают активное восстановление операционных результатов и рекордные прибыли. ВТБ также не остался в стороне.

📊 Результаты за январь-май 2023

💼 Кредитный портфель (за вычетом валютной переоценки) вырос на 5,7% с начала года.

📈 Чистый процентный доход составил 297,3 млрд рублей. Это на 18,3% больше, чем за аналогичный период докризисного 2021 года.

📈 Чистый комиссионный доход за тот же период вырос на 13,3%.

🔥 Чистая прибыль выросла на 75% к 2021 году. Резко подскочила рентабельность собственного капитала с 18% в 2021 году до 33% в этом году.

❗️ Нужно понимать, что такой взрывной рост чистой прибыли носит разовый эффект. За первые 5 месяцев этого года компания заработала 121 млрд прочих доходов, связанных с поглощением банков "Открытие", РНКБ и и валютной переоценкой. Если же смотреть на отдельно взятые майские показатели (которые уже отражают органический рост), то чистая прибыль по сравнению с апрелем снизилась почти вдвое а рентабельность капитала вернулась к 19,7%.

🧮 Глава ВТБ Андрей Костин заявил, что чистая прибыль ВТБ по итогам 2023 года может составить рекордные 400 млрд рублей. С учетом текущих результатов, такая оценка достаточно консервативна. Даже если ВТБ продолжит в оставшиеся месяцы зарабатывать на уровне мая, то прибыль может превысить 460 млрд руб. Будем надеяться, что впереди нас не ждут неприятные сюрпризы в виде больших списаний. Зная репутацию ВТБ, этого стоит опасаться. Если же отталкиваться от цифры в 400 млрд руб., то форвардный показатель P/E составит чуть больше 1x (2,8x с учетом внебиржевых акций).

📉 Сейчас инвесторы не верят в банк и закладывают большой дисконт в его оценку. И это нельзя считать необоснованным, вспоминая всю историю с момента IPO. Тем не менее, при благоприятном раскладе, ВТБ имеет шанс оказаться тем самым гадким утенком с большим потенциалом для переоценки.

💰❓Еще одна причина недооценки ВТБ - это дивидендная неопределенность. Несмотря на сильный финансовый трек в этом году, ВТБ получил серьезный удар по капиталу годом ранее и теперь ему нужно время, чтобы оправиться, а также "впитать" новые приобретения. На этом фоне выплата дивидендов по итогам 2023 года выглядит маловероятной, что подтверждает и Андрей Костин.

🧐 Восстановление экономики, рост денежной массы, а также консолидация других банков, не могли не привести к росту показателей ВТБ. Однако за предыдущие годы банк успел серьезно подпортить свою репутацию в глазах инвесторов и теперь к нему относятся настороженно. Если же абстрагироваться от этого и смотреть только на цифры, то акции ВТБ выглядят привлекательно на горизонте 1-2 лет.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 За последние 12 месяцев цены на золото в рублях выросли на 68%, если же мы посмотрим на цену в долларах, то там рост не такой существенный, всего 13%. Таким образом, золото на нашем рынке выполняет сразу 2 функции:

✔️ защита от инфляции;

✔️ защита от девальвации.

🥇 Мировые цены на желтый металл привязаны к доллару, поэтому, ослабление национальной валюты, которое мы сейчас наблюдаем, позитивно отражается на котировках золота в рублях и на всех производных инструментах, включая облигации, привязанные к этому металлу.

Напомню, золотые облигации Селигдара имеют название GOLD01 и ISIN RU000A1062M5. Купоны по данному выпуску выплачиваются от цены номинала, который привязан к цене на золото. Величина купона составляет 5,5% годовых и выплачивается ежеквартально.

💰На прошлой неделе завершился первый купонный период и можно подвести его итоги. За 3 месяца с 07.04.23 по 07.07.23 инвесторы получили купон в размере 75,3 рубля на каждую облигацию, что с учетом роста номинала в абсолютном выражении дает около 11,5% в рублях, а в пересчете на годовые составляет около 46%. Отличный результат, на мой взгляд.

📊 Главной причиной роста номинала и такой высокой выплаты стала девальвация рубля. За рассматриваемый период цены на золото в долларах почти не изменились, оставшись на уровне $1940. А вот рубль за эти 3 месяца ослаб к доллару на 18%.

🧐 В краткосрочной перспективе сложно делать прогнозы о том, повторится ли такая выплата в октябре (6.10.23 заканчивается следующий купонный период). Но на горизонте до 2028 года (31.03.28 пройдет погашение облигаций) я думаю, что шансы есть.

🏆 Селигдар дал нашему рынку новый интересный и относительно консервативный инструмент, который можно использовать для защиты своих накоплений от инфляции и девальвации. Главное, чтобы такой инструмент подходил под вашу инвестиционную стратегию. Как я уже сказал, в краткосрочной перспективе сложно спрогнозировать поведение валюты и золота, они могут и скорректироваться. Но в долгосрочной перспективе золото обычно растет, особенно в рублях.

📝 Комментарий председателя Совета директоров ПАО «Селигдар» Александра Хруща:

«Селигдар» первым в России запустил «золотые» облигации, которые уже продемонстрировали высокую эффективность вложений. Как и планировалось, средства от выпуска облигаций идут на замещение части займа в золоте, который Холдинг согласно графика выплачивает в течение текущего года. «Селигдар» с 2015 года кредитуется в золоте, хеджируя валютные и ценовые риски. В прошлом году банки временно приостановили выдачу золотых займов, в связи с чем мы выбрали альтернативный инструмент кредитования для динамичного и комфортного развития Холдинга. К 2030 году мы планируем выйти на производственный показатель 20 тонн золота в год».

📌 Золотые облигации выгодны не только нам, но и самой компании. Когда цена желтого металла растет, то растут и финансовые доходы эмитента, что позволяет платить ему более высокие купоны. Когда же рыночная конъюнктура не очень позитивная, то компания выплатит чуть меньше на обслуживание своего "золотого" долга.

Хочется верить, что облигации с привязкой к драгоценным металлам продолжат активно развиваться на нашем рынке и в перспективе мы увидим новые выпуски. Я же продолжаю следить за отчетами и новостями по компании и буду держать вас в курсе происходящего.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#облигации #золото

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

🏭 Нижнекамскнефтехим, есть ли перспективы?

💰 Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

О том, как устроен бизнес эмитента, можно почитать в нашем январском разборе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок. Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

💰 На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании. Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

🏗 Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет.

В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

📈 С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

📉 Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

🛢 С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

🇷🇺 Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

О том, как устроен бизнес эмитента, можно почитать в нашем январском разборе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок. Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

💰 На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании. Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

🏗 Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет.

В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

📈 С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

📉 Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

🛢 С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

🇷🇺 Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇨🇳 SOKOLOV выходит в Китай

В конце прошлого года мы с вами подробно разбирали вопрос о том, что из себя представляет бизнес эмитента.

📈 SOKOLOV продолжает активную экспансию, как внутри РФ, так и за ее пределами. Недавно вышла новость о том, что компания выходит на рынок Китая, где планирует открыть 3 магазина в рамках пилотного проекта.

💍 Первый магазин был открыт в начале июля в крупнейшем торгово-развлекательном центре «Grand Getaway», который находится в центре Шанхая. На днях компания успешно открыла второй магазин и в ближайшее время начнет работать третий. Оба новых магазина находятся в аналогичных по масштабу и размерам ТРЦ Шанхая «Global Harbor» и «Cloud 9».

💎 В новых зарубежных локациях интерьер магазинов и ассортимент продукции подбирается исходя из предпочтений местных потребителей. На данный момент ассортимент SOKOLOV Moscow включает в себя более 1300 уникальных моделей из 6 разных коллекций, представленных в основном золотыми украшениями (60% изделий).

📝 Комментарий управляющего партнера SOKOLOV Артема Соколова:

"Мы открываем три магазина в рамках пилотного проекта, цель которого – тестирование бизнес-модели, которую мы разработали на основе детальной аналитики рынка, исследований, опросов, фокус-групп. Мы уже проверили и протестировали все, что касается позиционирования бренда, расположения и оформления магазинов, ассортимента."

💰 Суммарные инвестиции на развитие новых магазинов составят не более $10 млн в 2023 - 2024 годах. Данные расходы будут отнесены к в категорию инвестиций в развитие.

📈 Если текущим магазинам в Китае удастся выйти на доход в $100 тыс. в месяц в течении первого года работы, то пилотный проект будет признан успешным. После чего начнется масштабирование выбранной стратегии и количества точек продаж в Поднебесной.

📌 Таким образом, SOKOLOV стал первой отечественной ювелирной компанией, вышедшей на рынок оффлайн-розницы Китая. Поднебесная, наравне с развитыми западными странами, потребляет существенный объем ювелирной продукции. Если компании удастся закрепиться на этом рынке, то появится хороший драйвер для наращивания продаж в перспективе.

💼 На нашем рынке на данный момент представлены только облигации эмитента. Но уже в СМИ проскакивают некоторые новости о проведении IPO, некоторые из них мы разбирали в июньском обзоре.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года мы с вами подробно разбирали вопрос о том, что из себя представляет бизнес эмитента.

📈 SOKOLOV продолжает активную экспансию, как внутри РФ, так и за ее пределами. Недавно вышла новость о том, что компания выходит на рынок Китая, где планирует открыть 3 магазина в рамках пилотного проекта.

💍 Первый магазин был открыт в начале июля в крупнейшем торгово-развлекательном центре «Grand Getaway», который находится в центре Шанхая. На днях компания успешно открыла второй магазин и в ближайшее время начнет работать третий. Оба новых магазина находятся в аналогичных по масштабу и размерам ТРЦ Шанхая «Global Harbor» и «Cloud 9».

💎 В новых зарубежных локациях интерьер магазинов и ассортимент продукции подбирается исходя из предпочтений местных потребителей. На данный момент ассортимент SOKOLOV Moscow включает в себя более 1300 уникальных моделей из 6 разных коллекций, представленных в основном золотыми украшениями (60% изделий).

📝 Комментарий управляющего партнера SOKOLOV Артема Соколова:

"Мы открываем три магазина в рамках пилотного проекта, цель которого – тестирование бизнес-модели, которую мы разработали на основе детальной аналитики рынка, исследований, опросов, фокус-групп. Мы уже проверили и протестировали все, что касается позиционирования бренда, расположения и оформления магазинов, ассортимента."

💰 Суммарные инвестиции на развитие новых магазинов составят не более $10 млн в 2023 - 2024 годах. Данные расходы будут отнесены к в категорию инвестиций в развитие.

📈 Если текущим магазинам в Китае удастся выйти на доход в $100 тыс. в месяц в течении первого года работы, то пилотный проект будет признан успешным. После чего начнется масштабирование выбранной стратегии и количества точек продаж в Поднебесной.

📌 Таким образом, SOKOLOV стал первой отечественной ювелирной компанией, вышедшей на рынок оффлайн-розницы Китая. Поднебесная, наравне с развитыми западными странами, потребляет существенный объем ювелирной продукции. Если компании удастся закрепиться на этом рынке, то появится хороший драйвер для наращивания продаж в перспективе.

💼 На нашем рынке на данный момент представлены только облигации эмитента. Но уже в СМИ проскакивают некоторые новости о проведении IPO, некоторые из них мы разбирали в июньском обзоре.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Forwarded from Инвестируй и тОчка

С этого дня на канале запускается новая рубрика, под названием "Откровения практиков", в которой известные практикующие инвесторы будут делиться полезным опытом со всеми читателями!

Итак, сегодня своими мыслями поделился Георгий Аведиков, автор проекта ИнвестократЪ.

❓Как и когда инвестиции появились в твоей жизни?

Впервые задумался об инвестициях в 2009 году, когда начали активно рекламировать форекс брокеров и когда появился первый активный доход после универа.

❓Какой стратегии придерживаешься сейчас?

Сейчас придерживаюсь доходной стратегии, чтобы капитал генерировал денежный поток, который можно реинвестировать, либо жить на него, по ситуации. Ну и данная стратегия неплохо себя оправдала в 2020 году и в 2022 году. Российский рынок быстро переоценивает дивидендные акции, особенное, если выплата дает двузначную доходность.

❓Как изменилась твоя жизнь с момента начала инвестирования?

Позитивно изменилась, встретил много друзей и знакомых из данной сферы, появилось свое сообщество по интересам, а также стал чувствовать себя более независимым. Накопления, какими бы они не были, инвестиции на фондовом рынке, в недвижимости и т.д. это всегда новые возможности и отсутствие зависимости от работодателя.

❓Как найти себя на рынке и не сойти с пути?

Здесь все очень субъективно. Главное, сформировать свою стратегию и придерживаться ее. Тогда никакие кризисы не будут выбивать из колеи. Моей стратегии 7 лет, я ее немного дорабатываю каждый год под меняющиеся рынки, но где-то на 80% она соответствует той, что сформировал в 2016 году. И еще один главный момент, инвестирование должно приносить удовольствие, иначе не вижу смысла этим заниматься.

❓Пару слов про текущий рынок, как тактически действуешь сейчас?

Текущий рынок дал много новых возможностей и инструментов. Мы стали меньше зависеть от развитых страх и их проблемы уже не отражаются сильно на нашем рынке, когда нерезиденты начинали все распродавать. Я ограничился на данный момент долей акций в 50%, нашел интересные идеи в реальной недвижимости, часть капитала аллоцирую туда. Знания, полученные при изучении фондового рынка оказалось легко применять и в других сферах, чем сейчас и занимаюсь.

Если эта мысль должна быть про рынок, то наверное сказал бы, что инвестиции это работа. Не стоит думать, что можно просто один раз вложить капитал и всю оставшуюся жизнь получать пассивный доход. Нужно работать с капиталом и по ситуации переводить его из одних активов в другие. К сожалению, в нашем мире нет ничего вечного. Те компании, которые были в ТОПе индексов 30 лет назад, сейчас там топчатся в конце списка. Кто знает, может быть еще лет через 20 Apple, Microsoft и другие представители FAANG также уйдут с пьедестала, уступив ее новым ТОПам, возможно даже сырьевым, посмотрим.

🔥 Выражаю благодарность Георгию за развернутые ответы и его проект: это один из первых блогов на тему инвестиций, которые я начал регулярно читать. И с тех пор успел почерпнуть для себя много полезного!

#откровенияпрактиков

Please open Telegram to view this post

VIEW IN TELEGRAM

⛏ Есть ли идея в акциях Распадской?

Российский рынок продолжает расти, поэтому интересных идей по привлекательным ценам на нем остается все меньше. Одна из историй, которая может быть интересна по текущим ценам - это акции Распадской.

💰За прошедший 2022 год компания заработала 58,8 млрд рублей чистой прибыли. С учетом текущей капитализации, бизнес оценивается в 3,4 годовых прибыли. Кроме того, из-за невозможности платить дивиденды, Распадская накопила 162,7 млрд рублей нераспределенной прибыли, что составляет 82% от ее капитализации. В случае если Евразу удастся решить вопрос с редомициляцией, то "дочка" сможет выплатить большой дивиденд.

📊 Все вышесказанное, уже делает акции Распадской привлекательными, при условии что вы верите в переезд Евраза в РФ. Тем не менее, смотреть только в прошлое нельзя, поэтому разберем отчет РСБУ за первое полугодие этого года.

📉 Выручка снизилась на 17,8% г/г.

📉 Прибыль от продаж снизилась с 14,9 до 9,5 млрд рублей.

📉 Падение выручки и прибыли от продаж связано с двумя причинами: проблемами с логистикой при вывозе угля в Азию по железным дорогам и, самое главное, со снижением цен на коксующий уголь. По сравнению с 21-22 годами цены снизились в среднем в 1,5 - 2 раза и приблизилась относительно верхней границы диапазона 17-20 годов.

❗️Обратим внимание, что итоговая чистая прибыль снизилась еще сильнее: с 28,9 до 6 млрд рублей. Так получилось из-за того, что Распадская в этом году не выводила деньги с дочерних компаний через дивидендов. В прошлом году, для сравнения, было выплачено 12 млрд руб., это отразилось на итоговой чистой прибыли. Таковы особенности РСБУ, их нужно иметь в виду при анализе отчетов.

💸 Тем не менее, заглянув чуть вперед, мы понимаем, что девальвация рубля, которая происходит в моменте, поддержит результаты Распадской во втором полугодии.

🧐 В целом, несмотря на локальное снижение цен на уголь и, как следствие, доходы угольных компаний, идея в акциях Распадской остается неизменной: переезд Евраза и возврат к выплатам дивидендов, которые, судя по размеру нераспределенной прибыли, могут всех приятно удивить.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский рынок продолжает расти, поэтому интересных идей по привлекательным ценам на нем остается все меньше. Одна из историй, которая может быть интересна по текущим ценам - это акции Распадской.

💰За прошедший 2022 год компания заработала 58,8 млрд рублей чистой прибыли. С учетом текущей капитализации, бизнес оценивается в 3,4 годовых прибыли. Кроме того, из-за невозможности платить дивиденды, Распадская накопила 162,7 млрд рублей нераспределенной прибыли, что составляет 82% от ее капитализации. В случае если Евразу удастся решить вопрос с редомициляцией, то "дочка" сможет выплатить большой дивиденд.

📊 Все вышесказанное, уже делает акции Распадской привлекательными, при условии что вы верите в переезд Евраза в РФ. Тем не менее, смотреть только в прошлое нельзя, поэтому разберем отчет РСБУ за первое полугодие этого года.

📉 Выручка снизилась на 17,8% г/г.

📉 Прибыль от продаж снизилась с 14,9 до 9,5 млрд рублей.

📉 Падение выручки и прибыли от продаж связано с двумя причинами: проблемами с логистикой при вывозе угля в Азию по железным дорогам и, самое главное, со снижением цен на коксующий уголь. По сравнению с 21-22 годами цены снизились в среднем в 1,5 - 2 раза и приблизилась относительно верхней границы диапазона 17-20 годов.

❗️Обратим внимание, что итоговая чистая прибыль снизилась еще сильнее: с 28,9 до 6 млрд рублей. Так получилось из-за того, что Распадская в этом году не выводила деньги с дочерних компаний через дивидендов. В прошлом году, для сравнения, было выплачено 12 млрд руб., это отразилось на итоговой чистой прибыли. Таковы особенности РСБУ, их нужно иметь в виду при анализе отчетов.

💸 Тем не менее, заглянув чуть вперед, мы понимаем, что девальвация рубля, которая происходит в моменте, поддержит результаты Распадской во втором полугодии.

🧐 В целом, несмотря на локальное снижение цен на уголь и, как следствие, доходы угольных компаний, идея в акциях Распадской остается неизменной: переезд Евраза и возврат к выплатам дивидендов, которые, судя по размеру нераспределенной прибыли, могут всех приятно удивить.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Новый ЗПИФ на замещающие облигации от Тинькофф

УК «Тинькофф Капитал» выпускает новый ЗПИФ «Тинькофф Замещающие облигации». До 4 августа планируется листинг на московской бирже.

❓ Попробуем разобраться, кому данный фонд может быть интересен и какие там издержки.

Стратегия фонда: покупка и продажа замещающих облигаций на вторичном рынке, исходя из уровня доходности к погашению, величины купонных выплат, кредитного риска и потенциала роста цены.

Основные характеристики:

✔️ Ориентировочная стоимость 1 пая - 1000 руб.

✔️ Срок фонда - 4-5 лет.

✔️ Выплата доходов 2 раза в год (апрель и октябрь).

✔️ Листинг на московской бирже.

❗️ ТОЛЬКО для квалифицированных инвесторов.

✔️ Комиссия за управление ~2,1% в год.

➕Основные преимущества:

🔺 Защита от ослабления рубля из-за привязки базового актива фонда к иностранным валютам.

🔺 Отсутствие инфраструктурных рисков, т.к. сам фонд и входящие в него облигации имеют листинг на московской бирже.

🔺 Низкий риск потери капитала, все эмитенты, кто выпустил замещающие облигации, имеют высокий кредитный рейтинг и являются крупными игроками в своих отраслях.

🔺 Низкий порог входа. Покупка отдельных выпусков замещающих облигаций требует минимальную сумму от 1000 у.е. (долларов, евро, фунтов). Фонд же предлагает паи от 1000 руб.

🔺 Диверсификация. За 1 тыс. руб. вы получаете портфель из нескольких замещающих облигаций.

🔺 При покупке через брокера Тинькофф комиссия за сделку будет составлять 0%.

🔺 Из-за высокой ставки ФРС США и большого объема предложения замещающих облигаций на московской бирже, доходность к погашению составляет 8–10% в иностранной валюте.

➖ Основные недостатки:

🔻 Относительно высокая комиссия в 2,1% в год. Замещающие облигации сейчас дают относительно высокую доходность к погашению. Но в случае снижения ставки ФРС, цена их может подрасти и доходность снизится. В таком случае, 2,1% уже будет существенно влиять на конечный результат.

🔻 Фонд скорее интересен тем, кто не имеет финансовой возможности инвестировать в замещающие облигации напрямую и самостоятельно проводить диверсификацию. Но тут есть жирный нюанс, он доступен только квалифицированным инвесторам. При том, что сами замещающие облигации доступны всем инвесторам.

🔻 Нет гарантии ликвидности фонда. Это закрытый фонд, а не биржевой. В БПИФах УК должна обеспечивать ликвидность с помощью маркетмейкеров, если мало активных игроков на бирже. В случае ЗПИФов, ликвидность создают только сами участники. Какой она будет? Сможете ли вы продать паи по разумной цене, если потребуется выйти из фонда раньше времени? Пока вопрос открытый.

🔻 При самостоятельном выборе бумаг можно подобрать облигации с требуемой датой погашения. Это позволит зафиксировать валютную доходность и возврат номинала в заранее известную дату (дату погашения). При инвестировании через фонд доходность будет зависеть от многих факторов, влияющих на конечный результат: ставка ФРС США, спрос/предложение на рынке, ликвидность и прочее.

💵 Замещающие облигации являются довольно привлекательным инструментом, позволяющим улучшить валютную диверсификацию. О своих результатах инвестирования в них я писал в посте от 8 июля. Сейчас они дают высокую доходность в иностранной валюте из-за снижения цены. Покупка через фонд сократит потенциальный доход из-за комиссии и, возможно, из-за низкой ликвидности (увеличатся спреды покупки/продажи паев).

Таким образом, лично я вижу только две причины инвестировать через фонд:

1. Недостаток средств для покупки отдельных замещающих выпусков;

2. Отсутствие знаний в выборе облигаций (но при этом нужно иметь статус квала).

Мы тему замещающих облигаций разбираем достаточно часто. Следите за постами, буду выкладывать интересные идеи в них с хорошим соотношением риск/доходность.

❤️ Не забудьте поставить лайк, если пост оказался полезным.