📉 Консервативные инструменты на случай коррекции

📈 С начала текущего года индекс Мосбиржи #IMOEX вырос на 22,5%, хотя никаких позитивных новостей за этот период не было, кроме рекомендаций по выплате дивидендов некоторыми компаниями.

💼 Для разумных инвесторов самое время задуматься о консервативной части портфеля. Май уже близко, многие из вас знакомы с известной фразой "Sell in may and go away", если переводить дословно, то "продавай в мае и уходи". По статистике в этот период часто случаются просадки, многие фиксирует позиции перед отпуском, а кто-то на все лето, возвращаясь на рынок лишь осенью, когда объемы торгов восстанавливаются после летнего сезона.

❗️Не стоит воспринимать данную стратегию буквально. Просто на этот период не будет лишним запастить небольшой подушкой на случай коррекции, чтобы хорошие акции можно было купить дешевле. А мы сегодня разберем интересные бумаги для такой подушки.

✔️ Фонды ликвидности, о которых мы часто говорим. К ним относятся #SBMM, #LQDT (бывш. VTBM), #RCMM и #AKMM. Все эти активы следуют за индексом RUSFAR. В моменте доходность RUSFAR составляет 7,4% годовых, отсюда следует вычесть комиссию УК фондов ликвидности, у SBMM и LQDT она составляет 0,5%, а у фонда RCMM 1,4%. Лучшим с точки зрения затрат выглядит #AKMM с комиссией в 0,34%. Здесь еще стоит помнить, при покупке данных фондов через их же брокеров, комиссия за покупку/продажу будет нулевая (например, при покупке SBMM через Сбер).

📌 Преимуществом данных БПИФов является то, что их цена не сильно зависит от геополитики, инфляции и ключевой ставки. Фактически это однодневные облигации, если грубо. Вы уже знаете, что, чем выше срок облигации до погашения, тем выше ее волатильность в случае изменения ключевой ставки в РФ.

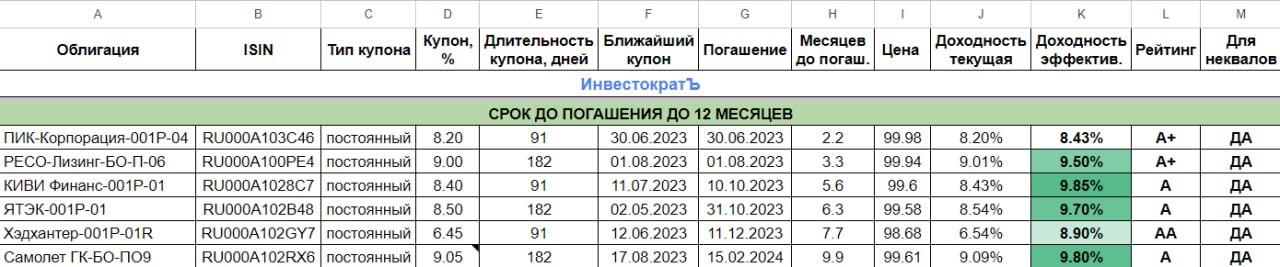

📌 Если нет желания платить комиссию УК по вышеперечисленным фондам, то можно рассмотреть покупку некоторых облигаций со сроком до погашения менее 1 года. Но здесь важно обращать внимание не только на доходность и срок до погашения, но и на ликвидность, чтобы при необходимости вы без проблем смогли избавиться от этого актива в нужный момент. Я отобрал некоторые бумаги с приемлемой ликвидностью, сроком до погашения менее года и кредитным рейтингом А и выше.

✔️ ПИК-Корпорация-001Р-04 (#RU000A103C46), размер купона 8,2%, дата погашения 30.06.2023, доходность к погашению 8,4%.

✔️ РЕСО-Лизинг-БО-П-06 (#RU000A100PE4), размер купона 9%, дата погашения 01.08.2023, доходность к погашению 9,5%.

✔️ КИВИ Финанс-001Р-01(#RU000A1028C7), размер купона 8,4%, дата погашения 10.10.2023, доходность к погашению 9,85%.

✔️ ЯТЭК-001Р-01 (#RU000A102B48), размер купона 8,5%, дата погашения 31.10.2023, доходность к погашению 9,7%.

✔️ Хэдхантер-001Р-01R (#RU000A102GY7), размер купона 6,45%, дата погашения 11.12.2023, доходность к погашению 8,9%.

✔️ Самолет ГК-БО-ПО9 (#RU000A102RX6), размер купона 9,05%, дата погашения 15.02.2024, доходность к погашению 9,8%.

📌 Вот из таких активов сейчас разумно, на мой взгляд, собрать кубышку. На рынке никогда не следует поддаваться эйфории, когда котировки растут, кажется, что это будет длиться еще долго. Но обычно именно в такие моменты и случается коррекция, к которой желательно подготовить свои портфели заранее, чтобы потом не упустить хорошие возможности для покупок.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала текущего года индекс Мосбиржи #IMOEX вырос на 22,5%, хотя никаких позитивных новостей за этот период не было, кроме рекомендаций по выплате дивидендов некоторыми компаниями.

💼 Для разумных инвесторов самое время задуматься о консервативной части портфеля. Май уже близко, многие из вас знакомы с известной фразой "Sell in may and go away", если переводить дословно, то "продавай в мае и уходи". По статистике в этот период часто случаются просадки, многие фиксирует позиции перед отпуском, а кто-то на все лето, возвращаясь на рынок лишь осенью, когда объемы торгов восстанавливаются после летнего сезона.

❗️Не стоит воспринимать данную стратегию буквально. Просто на этот период не будет лишним запастить небольшой подушкой на случай коррекции, чтобы хорошие акции можно было купить дешевле. А мы сегодня разберем интересные бумаги для такой подушки.

✔️ Фонды ликвидности, о которых мы часто говорим. К ним относятся #SBMM, #LQDT (бывш. VTBM), #RCMM и #AKMM. Все эти активы следуют за индексом RUSFAR. В моменте доходность RUSFAR составляет 7,4% годовых, отсюда следует вычесть комиссию УК фондов ликвидности, у SBMM и LQDT она составляет 0,5%, а у фонда RCMM 1,4%. Лучшим с точки зрения затрат выглядит #AKMM с комиссией в 0,34%. Здесь еще стоит помнить, при покупке данных фондов через их же брокеров, комиссия за покупку/продажу будет нулевая (например, при покупке SBMM через Сбер).

📌 Преимуществом данных БПИФов является то, что их цена не сильно зависит от геополитики, инфляции и ключевой ставки. Фактически это однодневные облигации, если грубо. Вы уже знаете, что, чем выше срок облигации до погашения, тем выше ее волатильность в случае изменения ключевой ставки в РФ.

📌 Если нет желания платить комиссию УК по вышеперечисленным фондам, то можно рассмотреть покупку некоторых облигаций со сроком до погашения менее 1 года. Но здесь важно обращать внимание не только на доходность и срок до погашения, но и на ликвидность, чтобы при необходимости вы без проблем смогли избавиться от этого актива в нужный момент. Я отобрал некоторые бумаги с приемлемой ликвидностью, сроком до погашения менее года и кредитным рейтингом А и выше.

✔️ ПИК-Корпорация-001Р-04 (#RU000A103C46), размер купона 8,2%, дата погашения 30.06.2023, доходность к погашению 8,4%.

✔️ РЕСО-Лизинг-БО-П-06 (#RU000A100PE4), размер купона 9%, дата погашения 01.08.2023, доходность к погашению 9,5%.

✔️ КИВИ Финанс-001Р-01(#RU000A1028C7), размер купона 8,4%, дата погашения 10.10.2023, доходность к погашению 9,85%.

✔️ ЯТЭК-001Р-01 (#RU000A102B48), размер купона 8,5%, дата погашения 31.10.2023, доходность к погашению 9,7%.

✔️ Хэдхантер-001Р-01R (#RU000A102GY7), размер купона 6,45%, дата погашения 11.12.2023, доходность к погашению 8,9%.

✔️ Самолет ГК-БО-ПО9 (#RU000A102RX6), размер купона 9,05%, дата погашения 15.02.2024, доходность к погашению 9,8%.

📌 Вот из таких активов сейчас разумно, на мой взгляд, собрать кубышку. На рынке никогда не следует поддаваться эйфории, когда котировки растут, кажется, что это будет длиться еще долго. Но обычно именно в такие моменты и случается коррекция, к которой желательно подготовить свои портфели заранее, чтобы потом не упустить хорошие возможности для покупок.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰Новый БПИФ на денежный рынок от Тинькофф

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

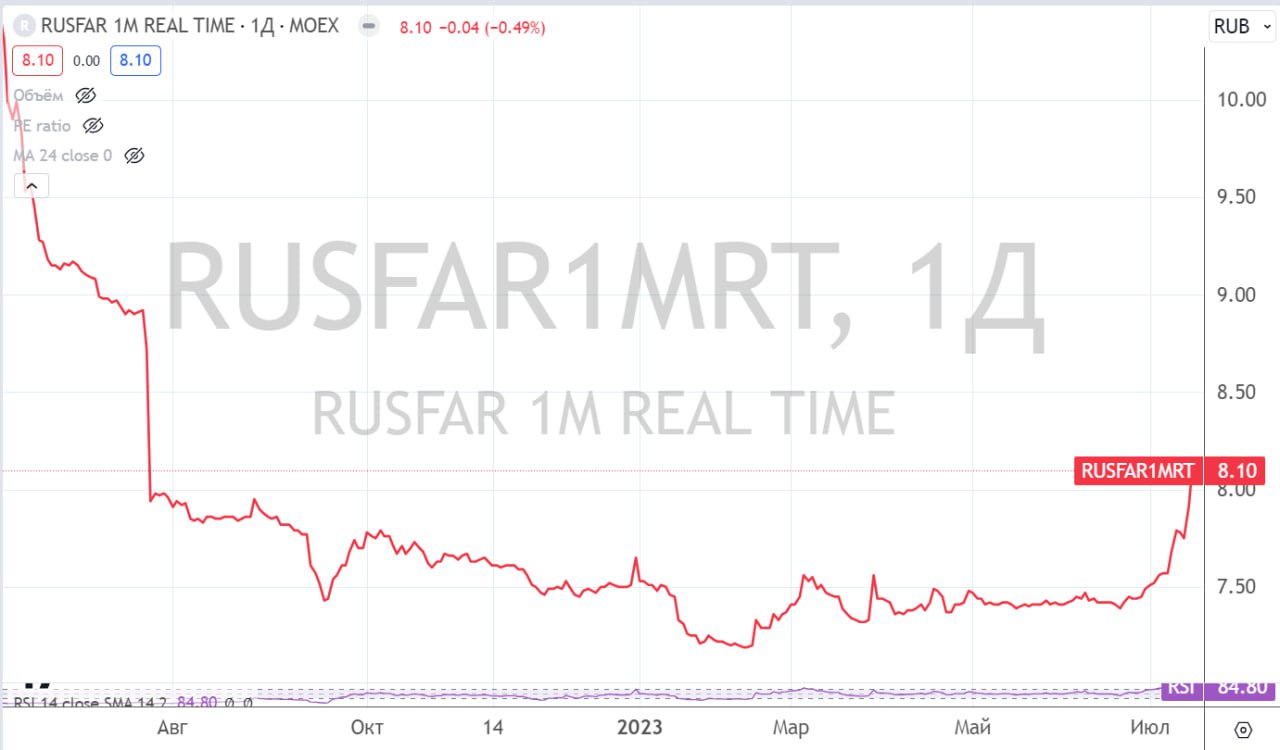

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Вклад, фонд ликвидности или облигации?

С учетом возросшей ключевой ставки, резко вырос спрос на консервативные инструменты, вроде вкладов, облигаций и фондов ликвидности. Сегодня попробуем разобраться в плюсах и минусах каждого из этих инструментов.

🏦 Начнем с традиционных вкладов. Это самый простой, понятный, но и самый низкодоходный инструмент для сохранения средств. Сейчас вклады можно открывать онлайн почти в любом банке, а деньги между банками переводить через систему быстрых платежей (СБП), которая дает возможность сделать перевод без комиссии между банками на сумму до 100 тыс. руб. в месяц.

Преимущества:

➕ Легкость и простота открытия.

➕ Сумма до 1,4 млн руб. застрахована в АСВ.

➕ Заранее известен доход.

❗️ Отсутствие налога на прибыль в размере 1 млн руб., умноженный на максимальный размер ключевой ставки за календарный год. В 2023 году необлагаемая налогом прибыль составляет 130 тыс. руб. (если ставка еще не вырастет).

Недостатки:

➖ Относительно низкая доходность.

➖ Потеря процентов при досрочном закрытии.

➖ В случае резкого роста ключевой ставки, доходность по вкладу не увеличивается.

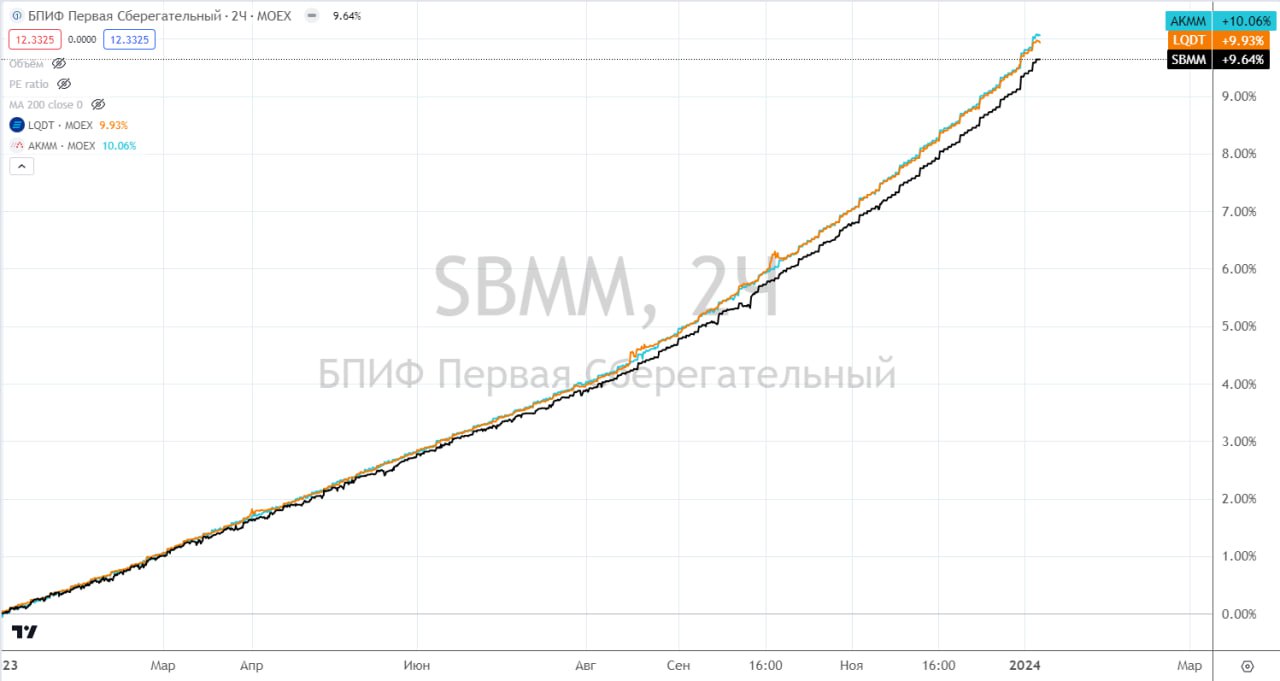

📈 Переходим к фондам ликвидности, это условные банковские вклады, только на бирже. Доходность таких инструментов близка к размеру ключевой ставки, а выбор ограничивается 3мя крупными представителями #LQDT (с комиссией за управление 0,5%), #SBMM (0,55%) и #AKMM (0,34%). Остальные представители сектора пока имеют очень низкую ликвидность и размер СЧА.

Преимущества:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Ликвидность. Можно инвестировать крупные суммы.

➕ Защита от резкого роста ключевой ставки. Фактически, ваши деньги начинают работать под более высокую ставку уже на следующий день после поднятия КС.

Недостатки:

➖ Если держать фонд менее 3х лет или не на ИИС тип Б, то будет налог на прибыль в размере 13% для резидентов.

➖ Есть комиссия за покупку и продажу (если покупать не через брокера, который является эмитентом фонда).

➖ В случае остановки биржевых торгов (как в конце февраля 2022 года), деньги в этот период забрать не получится.

💼 Облигации являются более профессиональным и гибким инструментом. Здесь инвестор самостоятельно выбирает требуемую доходность при подходящем коэффициенте риск/доходность. Облигации отличаются типом купона, сроком до погашения, кредитным рейтингом, наличием оферты и другими параметрами.

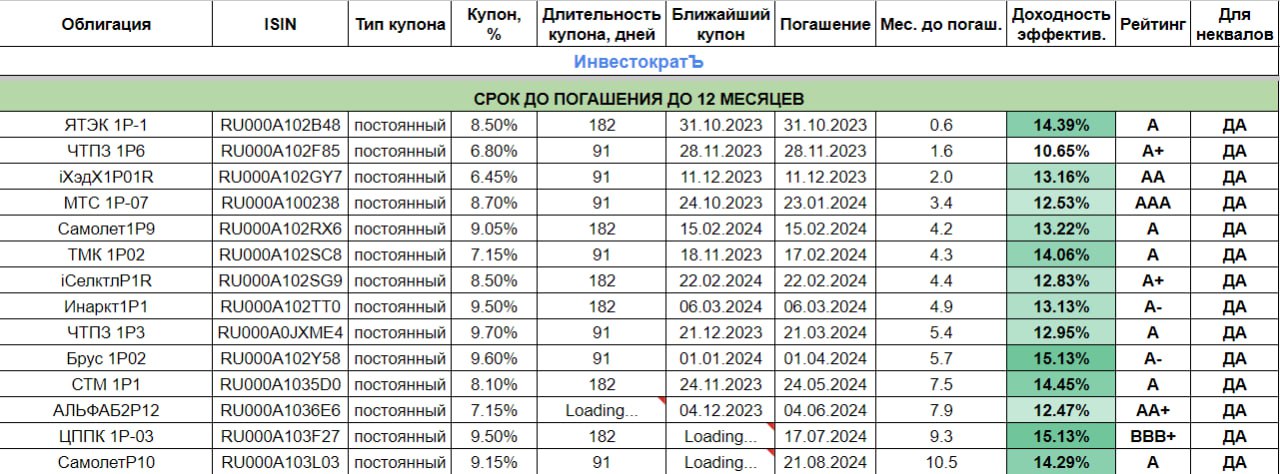

На облигациях можно потерять не меньше, чем на акциях, если покупать не разобравшись в деталях. Учитывая, что мы говорим про консервативные инструменты, то я приведу пример облигаций с коротким сроком до погашения (до 12 месяцев), а также с кредитным рейтингом ВВВ и выше (табличка). Эмитентов с более низким рейтингом в текущих условиях я бы не рассматривал.

Преимущества облигаций:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Возможность собрать облигационный портфель с ежемесячной выплатой купонов.

➕ Более высокая доходность по сравнению со вкладами и фондами ликвидности.

Недостатки:

➖ Необходимо с купонов и с разницы цен покупки/продажи платить налог, в отличие от вкладов (при удержании менее 3 лет).

➖ Есть риск дефолта/банкротства эмитента, где можно потерять существенную часть вложенных средств.

➖ Цена облигаций с постоянным купоном, особенно длинных, подвержена волатильности. Нужно аккуратно выбирать бумаги с желаемым сроком до погашения.

📌 Таким образом, невозможно выделить один актив и сказать, что он точно лучше остальных. В зависимости от целей и экономической ситуации можно использовать все эти инструменты в определенных пропорциях. У меня, например, есть портфель облигационный и сбалансированный, где все типы рассматриваемых активов присутствуют. Сейчас вклады и фонды ликвидности дают хорошую доходность при минимальном риске, а когда ставка начнет снижаться, более интересными станут длинные облигации с постоянным купоном.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С учетом возросшей ключевой ставки, резко вырос спрос на консервативные инструменты, вроде вкладов, облигаций и фондов ликвидности. Сегодня попробуем разобраться в плюсах и минусах каждого из этих инструментов.

🏦 Начнем с традиционных вкладов. Это самый простой, понятный, но и самый низкодоходный инструмент для сохранения средств. Сейчас вклады можно открывать онлайн почти в любом банке, а деньги между банками переводить через систему быстрых платежей (СБП), которая дает возможность сделать перевод без комиссии между банками на сумму до 100 тыс. руб. в месяц.

Преимущества:

➕ Легкость и простота открытия.

➕ Сумма до 1,4 млн руб. застрахована в АСВ.

➕ Заранее известен доход.

❗️ Отсутствие налога на прибыль в размере 1 млн руб., умноженный на максимальный размер ключевой ставки за календарный год. В 2023 году необлагаемая налогом прибыль составляет 130 тыс. руб. (если ставка еще не вырастет).

Недостатки:

➖ Относительно низкая доходность.

➖ Потеря процентов при досрочном закрытии.

➖ В случае резкого роста ключевой ставки, доходность по вкладу не увеличивается.

📈 Переходим к фондам ликвидности, это условные банковские вклады, только на бирже. Доходность таких инструментов близка к размеру ключевой ставки, а выбор ограничивается 3мя крупными представителями #LQDT (с комиссией за управление 0,5%), #SBMM (0,55%) и #AKMM (0,34%). Остальные представители сектора пока имеют очень низкую ликвидность и размер СЧА.

Преимущества:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Ликвидность. Можно инвестировать крупные суммы.

➕ Защита от резкого роста ключевой ставки. Фактически, ваши деньги начинают работать под более высокую ставку уже на следующий день после поднятия КС.

Недостатки:

➖ Если держать фонд менее 3х лет или не на ИИС тип Б, то будет налог на прибыль в размере 13% для резидентов.

➖ Есть комиссия за покупку и продажу (если покупать не через брокера, который является эмитентом фонда).

➖ В случае остановки биржевых торгов (как в конце февраля 2022 года), деньги в этот период забрать не получится.

💼 Облигации являются более профессиональным и гибким инструментом. Здесь инвестор самостоятельно выбирает требуемую доходность при подходящем коэффициенте риск/доходность. Облигации отличаются типом купона, сроком до погашения, кредитным рейтингом, наличием оферты и другими параметрами.

На облигациях можно потерять не меньше, чем на акциях, если покупать не разобравшись в деталях. Учитывая, что мы говорим про консервативные инструменты, то я приведу пример облигаций с коротким сроком до погашения (до 12 месяцев), а также с кредитным рейтингом ВВВ и выше (табличка). Эмитентов с более низким рейтингом в текущих условиях я бы не рассматривал.

Преимущества облигаций:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Возможность собрать облигационный портфель с ежемесячной выплатой купонов.

➕ Более высокая доходность по сравнению со вкладами и фондами ликвидности.

Недостатки:

➖ Необходимо с купонов и с разницы цен покупки/продажи платить налог, в отличие от вкладов (при удержании менее 3 лет).

➖ Есть риск дефолта/банкротства эмитента, где можно потерять существенную часть вложенных средств.

➖ Цена облигаций с постоянным купоном, особенно длинных, подвержена волатильности. Нужно аккуратно выбирать бумаги с желаемым сроком до погашения.

📌 Таким образом, невозможно выделить один актив и сказать, что он точно лучше остальных. В зависимости от целей и экономической ситуации можно использовать все эти инструменты в определенных пропорциях. У меня, например, есть портфель облигационный и сбалансированный, где все типы рассматриваемых активов присутствуют. Сейчас вклады и фонды ликвидности дают хорошую доходность при минимальном риске, а когда ставка начнет снижаться, более интересными станут длинные облигации с постоянным купоном.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 По фондам ликвидности снижают комиссии

Спрос на такие инструменты сильно вырос из-за повышения ключевой ставки в прошлом году. Зачем брать на себя риск облигаций или акций, когда в фондах ликвидности можно получать те же 15%+ годовых после вычета комиссии управляющей компании?

Это достаточно надежные инструменты по сохранению средств. Для простоты понимания, представьте условные аналоги однодневных облигаций. Если вдруг завтра резко вырастет ключевая ставка, то цена пая фонда ликвидности не упадет, в отличие от среднесрочных и долгосрочных облигаций с постоянным купоном. По паям фонда не платятся купоны и дивиденды, вся доходность учитывается в росте цены пая, что позволяет не платить налоги с прибыли, при удержании актива более 3 лет.

📊 Данные фонды следуют за индикатором стоимости обеспеченных денег RUSFAR (Russian Secured Funding Average Rate). Данный индикатор показывает нам средневзвешенную ставку по залоговым кредитам в рублях. Кредиты в данном случае выдаются под залог каких-либо активов (акций и облигаций, например).

☝️ Если вы изучали облигации с плавающим купоном, то сталкивались с таким понятием, как RUONIA, которая представляет собой средневзвешенную ставку по беззалоговым кредитам "overnight" (на одну ночь) на межбанковском рынке. Так вот эти индикаторы очень близки по своей сути, только один используется для банковского сектора (RUONIA), а второй для биржевых инструментов (RUSFAR).

Это было немного ликбеза для понимания о чем вообще идет речь. Вернемся к фондам ликвидности. На нашем рынке самыми популярными, с точки зрения доступности у брокеров и размера СЧА (стоимости чистых активов), являются 3 фонда:

✔️ #LQDT - фонд от "ВИМ инвестиции" (бывший ВТБ). При покупке через брокера ВТБ, комиссия за куплю/продажу отсутствует. СЧА превышает 125 млрд руб. Совокупные расходы и вознаграждения снизились с 0,5% до 0,43% в год. Учитывая, что данный фонд является самым крупным среди аналогов и доступен клиентам Тинькофф, это позитивная новость для многих инвесторов.

✔️ #SBMM - фонд от "УК Первая" (бывший Сбер). При покупке через брокера Сбер, комиссия за куплю/продажу отсутствует. СЧА превышает 45 млрд руб. Совокупные расходы и вознаграждения снизились с 0,55% до 0,4% в год. Данный фонд стал самым дешевым по данному параметру.

Снижение комиссий не очень существенное, но сам факт такой динамики это плюс. С ростом СЧА и конкуренции, многие УК будут продолжать снижать комиссии, чтобы привлекать новых клиентов. Но есть и те, кто на фоне роста спроса наоборот, решил поднять комиссию.

✔️ #AKMM - фонд от "Альфа-Капитал". СЧА превышает 55 млрд руб. Совокупные расходы и вознаграждения выросли! с 0,34% до 0,6% в год или почти в 2 раза.

❓ Что за совокупные расходы и вознаграждения?

За ведение фонда управляющие компании берут свою комиссию, также свой процент берет депозитарий, регистратор, биржа и т.д. Суммарные расходы считаются от стоимости СЧА за год, а сумма удерживается из стоимости пая каждый день, поэтому, данные списания незаметны для инвестора. Грубо говоря, каждый год цена пая фонда AKMM будет отставать на 0,6% от бенчмарка (RUSFAR) (без учета ошибки слежения). При прочих равных, чем ниже комиссия, тем выгоднее инвестору.

Лично я держу SBMM через Сбер и LQDT через других брокеров, включая Тинькофф. Это позволяет немного экономить на комиссиях, а снижение отчислений управляющей компании считаю позитивом, как писал ранее. Оба этих фонда (SBMM и LQDT) теперь стали самыми интересными не только по размеру СЧА, но и по размеру комиссии.

📌 Если мы посмотрим на динамику доходности по каждому фонду, то она сопоставима и по итогу 2023 года отличается примерно на разницу комиссий. Но в долгосрочной перспективе, чем ниже комиссия фонда, тем выше будет ваш доход. При ставке RUSFAR в 15-16%, комиссия в 0,4-0,5% не так ощутима, как при ставке в 5-6%, к которой мы можем прийти в 2025 году по ожиданиям ЦБ.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Спрос на такие инструменты сильно вырос из-за повышения ключевой ставки в прошлом году. Зачем брать на себя риск облигаций или акций, когда в фондах ликвидности можно получать те же 15%+ годовых после вычета комиссии управляющей компании?

Это достаточно надежные инструменты по сохранению средств. Для простоты понимания, представьте условные аналоги однодневных облигаций. Если вдруг завтра резко вырастет ключевая ставка, то цена пая фонда ликвидности не упадет, в отличие от среднесрочных и долгосрочных облигаций с постоянным купоном. По паям фонда не платятся купоны и дивиденды, вся доходность учитывается в росте цены пая, что позволяет не платить налоги с прибыли, при удержании актива более 3 лет.

📊 Данные фонды следуют за индикатором стоимости обеспеченных денег RUSFAR (Russian Secured Funding Average Rate). Данный индикатор показывает нам средневзвешенную ставку по залоговым кредитам в рублях. Кредиты в данном случае выдаются под залог каких-либо активов (акций и облигаций, например).

☝️ Если вы изучали облигации с плавающим купоном, то сталкивались с таким понятием, как RUONIA, которая представляет собой средневзвешенную ставку по беззалоговым кредитам "overnight" (на одну ночь) на межбанковском рынке. Так вот эти индикаторы очень близки по своей сути, только один используется для банковского сектора (RUONIA), а второй для биржевых инструментов (RUSFAR).

Это было немного ликбеза для понимания о чем вообще идет речь. Вернемся к фондам ликвидности. На нашем рынке самыми популярными, с точки зрения доступности у брокеров и размера СЧА (стоимости чистых активов), являются 3 фонда:

✔️ #LQDT - фонд от "ВИМ инвестиции" (бывший ВТБ). При покупке через брокера ВТБ, комиссия за куплю/продажу отсутствует. СЧА превышает 125 млрд руб. Совокупные расходы и вознаграждения снизились с 0,5% до 0,43% в год. Учитывая, что данный фонд является самым крупным среди аналогов и доступен клиентам Тинькофф, это позитивная новость для многих инвесторов.

✔️ #SBMM - фонд от "УК Первая" (бывший Сбер). При покупке через брокера Сбер, комиссия за куплю/продажу отсутствует. СЧА превышает 45 млрд руб. Совокупные расходы и вознаграждения снизились с 0,55% до 0,4% в год. Данный фонд стал самым дешевым по данному параметру.

Снижение комиссий не очень существенное, но сам факт такой динамики это плюс. С ростом СЧА и конкуренции, многие УК будут продолжать снижать комиссии, чтобы привлекать новых клиентов. Но есть и те, кто на фоне роста спроса наоборот, решил поднять комиссию.

✔️ #AKMM - фонд от "Альфа-Капитал". СЧА превышает 55 млрд руб. Совокупные расходы и вознаграждения выросли! с 0,34% до 0,6% в год или почти в 2 раза.

❓ Что за совокупные расходы и вознаграждения?

За ведение фонда управляющие компании берут свою комиссию, также свой процент берет депозитарий, регистратор, биржа и т.д. Суммарные расходы считаются от стоимости СЧА за год, а сумма удерживается из стоимости пая каждый день, поэтому, данные списания незаметны для инвестора. Грубо говоря, каждый год цена пая фонда AKMM будет отставать на 0,6% от бенчмарка (RUSFAR) (без учета ошибки слежения). При прочих равных, чем ниже комиссия, тем выгоднее инвестору.

Лично я держу SBMM через Сбер и LQDT через других брокеров, включая Тинькофф. Это позволяет немного экономить на комиссиях, а снижение отчислений управляющей компании считаю позитивом, как писал ранее. Оба этих фонда (SBMM и LQDT) теперь стали самыми интересными не только по размеру СЧА, но и по размеру комиссии.

📌 Если мы посмотрим на динамику доходности по каждому фонду, то она сопоставима и по итогу 2023 года отличается примерно на разницу комиссий. Но в долгосрочной перспективе, чем ниже комиссия фонда, тем выше будет ваш доход. При ставке RUSFAR в 15-16%, комиссия в 0,4-0,5% не так ощутима, как при ставке в 5-6%, к которой мы можем прийти в 2025 году по ожиданиям ЦБ.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

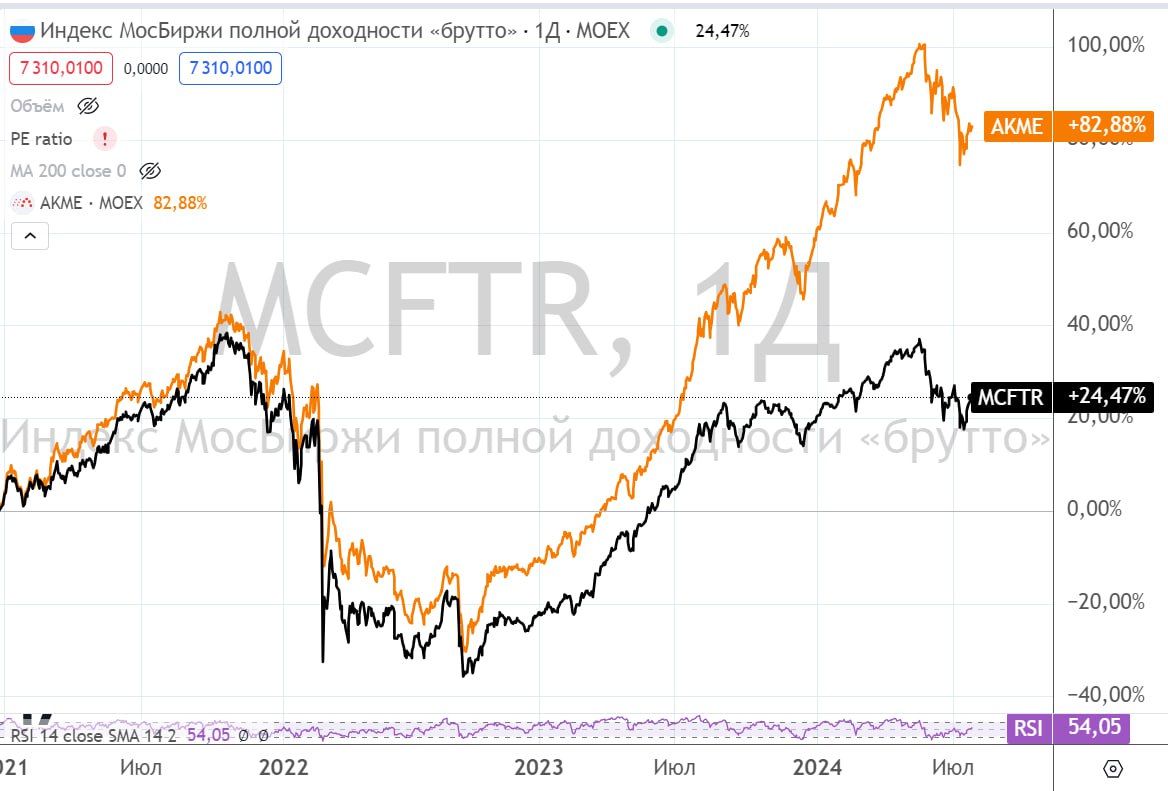

📈 БПИФ, который обгоняет индекс Мосбиржи полной доходности 4 года подряд

Многие из вас уже прекрасно знакомы с биржевыми фондами на различные активы. В последнее время самыми распространенными стали фонды ликвидности, вроде #AKMM и аналогов. Но также есть БПИФы на акции с активным управлением. О них сегодня и пойдет речь.

💼 В мире очень мало управляющих, которые на длинной дистанции могут делать альфу (показывать более высокую доходность, чем индекс акций). В России, например, бенчмарком является индекс Мосбиржи полной доходности (с учетом выплаченных дивидендов) MCFTR. Поэтому, любой портфель активов, где существенную долю занимают акции, разумно сравнивать именно с ним.

🇷🇺 Мне попался фонд “Альфа-Капитал Управляемые Российские Акции” #AKME, который 4 года подряд делает эту самую альфу. Предлагаю разобрать его немного подробнее.

💼 Данный фонд является активно управляемым, он не следует просто за индексом Мосбиржи, как понятно из названия. Ключевыми активами являются акции и депозитарные расписки компаний РФ. Самые большие веса в портфеле на данный момент, с долей более 9%, занимают Сбер, Лукойл, Яндекс и Озон.

☝️ Но этот состав постоянно меняется, по усмотрению управляющих. Диверсификация достаточно хорошая, я не нашел эмитентов с долей выше 10%, а всего в портфеле сейчас более 30 эмитентов (в индексе Мосбиржи 49 после исключения Яндекса).

Давайте посмотрим динамику по сравнению с индексом MCFTR. Сразу уточню, буду брать для удобства все периоды с начала календарного года по сегодняшнее число (25.07.2024):

✔️ С 2021* года +83% (индекс +24,5%)

✔️ С 2022 года +37,5% (индекс +1%)

✔️ С 2023 года +105% (индекс +61%)

✔️ С 2024 года +13,8% (индекс +3,5%)

* - фонд начал торговаться в декабре 2020 года, поэтому решил взять горизонт с начала 2021 года.

🧐 Можно было бы допустить, что управляющие удачно купили один актив на половину портфеля, который и показывает такую доходность. Но, как писал выше, вес на бумагу не превышает 10%, поэтому, эта гипотеза не работает.

☝️ Но не стоит забывать, что доходность в прошлом не гарантирует такую же динамику в будущем! Это главное правило любого инвестора. Но 4 года уже неплохой срок, по которому можно делать определенные выводы об успешности торговой стратегии управляющих из Альфы. Альфа делает альфу, хорошо звучит 😁.

🧮 Пару слов про параметры фонда. Комиссия за управление составляет 2,33%, для активно управляемой стратегии это вполне комфортно, учитывая, что стратегия действительно зарабатывает. Цена 1 пая составляет 184 руб. - очень даже консервативно и может подойти для относительно небольших портфелей. Объем активов под управлением (CЧА) превышает 11 млрд руб. - да, к сожалению, мы не первые нашли этот фонд. Также, большой объем СЧА снижает вероятность, что данный БПИФ со временем может быть расформирован.

✔️ AKME обладает всеми плюсами БПИФов, вроде возможности получения льготы ЛДВ при удержании более 3 лет, освобождение от налогов на ИИС типа Б и на ИИС 3го типа. Дивиденды реинвестируются, что тоже на длинном горизонте даст определенное налоговое преимущество.

📉 Теперь о минусах, но сразу скажу, что существенных не нашел... Отсутствие дивидендов - для рантье не подойдет. Привязка стратегии к управляющему, если вдруг он (или они) решат покинуть компанию, непонятно, какую доходность мы увидим в будущем. Но это скорее опасения, чем реальные минусы на данный момент.

📌 Резюмируя все вышесказанное, вполне интересный БПИФ от Альфы, к которому можно присмотреться. Низкая стоимость пая, высокая доходность и крупный эмитент, с которым вряд ли что-то случится в ближайшем будущем. Хорошая альтернатива отдельным акциям, если ваш портфель относительно небольшой в моменте.

#AKME

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие из вас уже прекрасно знакомы с биржевыми фондами на различные активы. В последнее время самыми распространенными стали фонды ликвидности, вроде #AKMM и аналогов. Но также есть БПИФы на акции с активным управлением. О них сегодня и пойдет речь.

💼 В мире очень мало управляющих, которые на длинной дистанции могут делать альфу (показывать более высокую доходность, чем индекс акций). В России, например, бенчмарком является индекс Мосбиржи полной доходности (с учетом выплаченных дивидендов) MCFTR. Поэтому, любой портфель активов, где существенную долю занимают акции, разумно сравнивать именно с ним.

🇷🇺 Мне попался фонд “Альфа-Капитал Управляемые Российские Акции” #AKME, который 4 года подряд делает эту самую альфу. Предлагаю разобрать его немного подробнее.

💼 Данный фонд является активно управляемым, он не следует просто за индексом Мосбиржи, как понятно из названия. Ключевыми активами являются акции и депозитарные расписки компаний РФ. Самые большие веса в портфеле на данный момент, с долей более 9%, занимают Сбер, Лукойл, Яндекс и Озон.

☝️ Но этот состав постоянно меняется, по усмотрению управляющих. Диверсификация достаточно хорошая, я не нашел эмитентов с долей выше 10%, а всего в портфеле сейчас более 30 эмитентов (в индексе Мосбиржи 49 после исключения Яндекса).

Давайте посмотрим динамику по сравнению с индексом MCFTR. Сразу уточню, буду брать для удобства все периоды с начала календарного года по сегодняшнее число (25.07.2024):

✔️ С 2021* года +83% (индекс +24,5%)

✔️ С 2022 года +37,5% (индекс +1%)

✔️ С 2023 года +105% (индекс +61%)

✔️ С 2024 года +13,8% (индекс +3,5%)

* - фонд начал торговаться в декабре 2020 года, поэтому решил взять горизонт с начала 2021 года.

🧐 Можно было бы допустить, что управляющие удачно купили один актив на половину портфеля, который и показывает такую доходность. Но, как писал выше, вес на бумагу не превышает 10%, поэтому, эта гипотеза не работает.

☝️ Но не стоит забывать, что доходность в прошлом не гарантирует такую же динамику в будущем! Это главное правило любого инвестора. Но 4 года уже неплохой срок, по которому можно делать определенные выводы об успешности торговой стратегии управляющих из Альфы. Альфа делает альфу, хорошо звучит 😁.

🧮 Пару слов про параметры фонда. Комиссия за управление составляет 2,33%, для активно управляемой стратегии это вполне комфортно, учитывая, что стратегия действительно зарабатывает. Цена 1 пая составляет 184 руб. - очень даже консервативно и может подойти для относительно небольших портфелей. Объем активов под управлением (CЧА) превышает 11 млрд руб. - да, к сожалению, мы не первые нашли этот фонд. Также, большой объем СЧА снижает вероятность, что данный БПИФ со временем может быть расформирован.

✔️ AKME обладает всеми плюсами БПИФов, вроде возможности получения льготы ЛДВ при удержании более 3 лет, освобождение от налогов на ИИС типа Б и на ИИС 3го типа. Дивиденды реинвестируются, что тоже на длинном горизонте даст определенное налоговое преимущество.

📉 Теперь о минусах, но сразу скажу, что существенных не нашел... Отсутствие дивидендов - для рантье не подойдет. Привязка стратегии к управляющему, если вдруг он (или они) решат покинуть компанию, непонятно, какую доходность мы увидим в будущем. Но это скорее опасения, чем реальные минусы на данный момент.

📌 Резюмируя все вышесказанное, вполне интересный БПИФ от Альфы, к которому можно присмотреться. Низкая стоимость пая, высокая доходность и крупный эмитент, с которым вряд ли что-то случится в ближайшем будущем. Хорошая альтернатива отдельным акциям, если ваш портфель относительно небольшой в моменте.

#AKME

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Фонды для диверсифицированного портфеля

Не так давно я разобрал 4 разных фонда от УК «Альфа-Капитал». Но вижу, судя по вопросам, что не все понимают, как правильно использовать такие активы для диверсификации своего портфеля.

Сегодня разберем данный вопрос на примерах. Особенно это будет актуально тем, кто планирует формировать инвестиционную стратегию на базе БПИФов на акции, облигации и другие инструменты фондового рынка.

☝️ Последние 3 года нам позволили на практике убедиться в важности диверсификации. Если в 2023 году Индекс Мосбиржи полной доходности принес более 54%, то с начала текущего года доходность отрицательная (-3%). Золото в рублях за этот же период принесло бы около 16%.

📈 Главное правило диверсификации - распределение капитала по разным классам активов. Получается, что все инвесторы, которые данное правило соблюдают, после роста Индекса Мосбиржи в прошлом году должны были часть выросших акций (или фондов на акции) продать, переложившись в облигации (или фонды на облигации), золото и т.д., чтобы сохранились изначальные пропорции (например, 50% в акциях, 40% в облигациях и 10% в золоте).

Вернемся к фондам. Попробуем разобраться, какой из фондов для каких целей лучше подойдет.

💰 После пополнения счета или прихода купонов, бывают ситуации, что не сразу есть идеи, куда переложиться. В таких случаях я использую обычно фонды ликвидности, которые являются самым консервативным инструментом. Но и доходность у них не очень большая, на уровне ключевой ставки за вычетом размера комиссии управляющей компании (УК). Одним из таких фондов является «Альфа-Капитал Денежный рынок» #AKMM - комиссия УК на данный момент 0,6%.

В такой актив можно положить средства, которые могут скоро понадобиться, на срок от 1 недели (чтобы нивелировать комиссии брокера) до 1 года или больше. В отличие от вклада, деньги можно забрать в любой момент, не потеряв заработанную прибыль. Цена пая данного фонда растет ежедневно.

🥇В любом долгосрочном портфеле, на мой взгляд, должно быть золото. Оно хорошо защищает от девальвации рубля, из-за привязки цен к доллару, а также не так сильно падает в периоды нестабильности на рынке. Недавно разбирал фонд

«Альфа-Капитал Золото» #AKGD. На долю такого актива в портфеле логично отводить до 10%, максимум 15% портфеля. Потому что сам металл никаких денежных потоков не генерирует, в отличие от акций и облигаций.

📈 В качестве ставки на рост, можно рассматривать фонды акций. Особенно те, которые обгоняют индекс Мосбиржи полной доходности. Одним из примеров является «Альфа-Капитал Управляемые акции» #AKME. В долгосрочной перспективе акции позволяют защитить капитал от инфляции, которая является главным врагом любого инвестора.

Но надо учитывать, что на рынках тоже бывают бури, когда акции падают существенно. Именно поэтому в качественных портфелях представлены разные виды инструментов под разные экономические циклы.

💵 Завершает нашу сегодняшнюю подборку фонд на облигации. При выборе такого БПИФа важно следить, чтобы он давал доходность, сопоставимую с индексом на облигации с похожей дюрацией (грубо сроком до погашения). Иначе вы будете платить комиссию УК просто так. Мы уже разбирали с вами фонд «Альфа-Капитал Управляемые Облигации» #AKMB, которому пока удается обгонять индекс. Он может неплохо себя чувствовать и на снижении ставок, потому что там отобраны как корпоративные бумаги с погашением от 1 до 3 лет, так и длинные ОФЗ (переоценятся сильнее всего).

📌 Таким образом, прежде чем переходить к покупке фондов, определитесь со своей стратегией инвестирования. Если вы готовы к риску, но рассчитываете получить более высокий доход, то можно увеличить долю акций, если же наоборот, не хотите рисковать, то доминировать в портфеле должны фонды на облигации.

⏳ У фондов есть и еще один плюс - льгота долгосрочного владения. Если продержать подобный БПИФ в портфеле не менее 3 лет, то не придется платить налоги с прибыли в расчете 3 млн руб. в год.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Не так давно я разобрал 4 разных фонда от УК «Альфа-Капитал». Но вижу, судя по вопросам, что не все понимают, как правильно использовать такие активы для диверсификации своего портфеля.

Сегодня разберем данный вопрос на примерах. Особенно это будет актуально тем, кто планирует формировать инвестиционную стратегию на базе БПИФов на акции, облигации и другие инструменты фондового рынка.

☝️ Последние 3 года нам позволили на практике убедиться в важности диверсификации. Если в 2023 году Индекс Мосбиржи полной доходности принес более 54%, то с начала текущего года доходность отрицательная (-3%). Золото в рублях за этот же период принесло бы около 16%.

📈 Главное правило диверсификации - распределение капитала по разным классам активов. Получается, что все инвесторы, которые данное правило соблюдают, после роста Индекса Мосбиржи в прошлом году должны были часть выросших акций (или фондов на акции) продать, переложившись в облигации (или фонды на облигации), золото и т.д., чтобы сохранились изначальные пропорции (например, 50% в акциях, 40% в облигациях и 10% в золоте).

Вернемся к фондам. Попробуем разобраться, какой из фондов для каких целей лучше подойдет.

💰 После пополнения счета или прихода купонов, бывают ситуации, что не сразу есть идеи, куда переложиться. В таких случаях я использую обычно фонды ликвидности, которые являются самым консервативным инструментом. Но и доходность у них не очень большая, на уровне ключевой ставки за вычетом размера комиссии управляющей компании (УК). Одним из таких фондов является «Альфа-Капитал Денежный рынок» #AKMM - комиссия УК на данный момент 0,6%.

В такой актив можно положить средства, которые могут скоро понадобиться, на срок от 1 недели (чтобы нивелировать комиссии брокера) до 1 года или больше. В отличие от вклада, деньги можно забрать в любой момент, не потеряв заработанную прибыль. Цена пая данного фонда растет ежедневно.

🥇В любом долгосрочном портфеле, на мой взгляд, должно быть золото. Оно хорошо защищает от девальвации рубля, из-за привязки цен к доллару, а также не так сильно падает в периоды нестабильности на рынке. Недавно разбирал фонд

«Альфа-Капитал Золото» #AKGD. На долю такого актива в портфеле логично отводить до 10%, максимум 15% портфеля. Потому что сам металл никаких денежных потоков не генерирует, в отличие от акций и облигаций.

📈 В качестве ставки на рост, можно рассматривать фонды акций. Особенно те, которые обгоняют индекс Мосбиржи полной доходности. Одним из примеров является «Альфа-Капитал Управляемые акции» #AKME. В долгосрочной перспективе акции позволяют защитить капитал от инфляции, которая является главным врагом любого инвестора.

Но надо учитывать, что на рынках тоже бывают бури, когда акции падают существенно. Именно поэтому в качественных портфелях представлены разные виды инструментов под разные экономические циклы.

💵 Завершает нашу сегодняшнюю подборку фонд на облигации. При выборе такого БПИФа важно следить, чтобы он давал доходность, сопоставимую с индексом на облигации с похожей дюрацией (грубо сроком до погашения). Иначе вы будете платить комиссию УК просто так. Мы уже разбирали с вами фонд «Альфа-Капитал Управляемые Облигации» #AKMB, которому пока удается обгонять индекс. Он может неплохо себя чувствовать и на снижении ставок, потому что там отобраны как корпоративные бумаги с погашением от 1 до 3 лет, так и длинные ОФЗ (переоценятся сильнее всего).

📌 Таким образом, прежде чем переходить к покупке фондов, определитесь со своей стратегией инвестирования. Если вы готовы к риску, но рассчитываете получить более высокий доход, то можно увеличить долю акций, если же наоборот, не хотите рисковать, то доминировать в портфеле должны фонды на облигации.

⏳ У фондов есть и еще один плюс - льгота долгосрочного владения. Если продержать подобный БПИФ в портфеле не менее 3 лет, то не придется платить налоги с прибыли в расчете 3 млн руб. в год.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!