ММК

В след за "старшими сестрами" выпустил операционный отчет и ММК. В своем пресс-релизе менеджмент сравнивает результаты 3 квартала со 2 кварталом, на первый взгляд мы видим двузначный рост по многим показателям, но не нужно забывать, какая была ситуация в мире в первой половине года. Я считаю, что сравнивать 3 квартал и 2 квартал не совсем целесообразно в текущей ситуации, поэтому, подведем итоги сразу по итогам 9 месяцев:

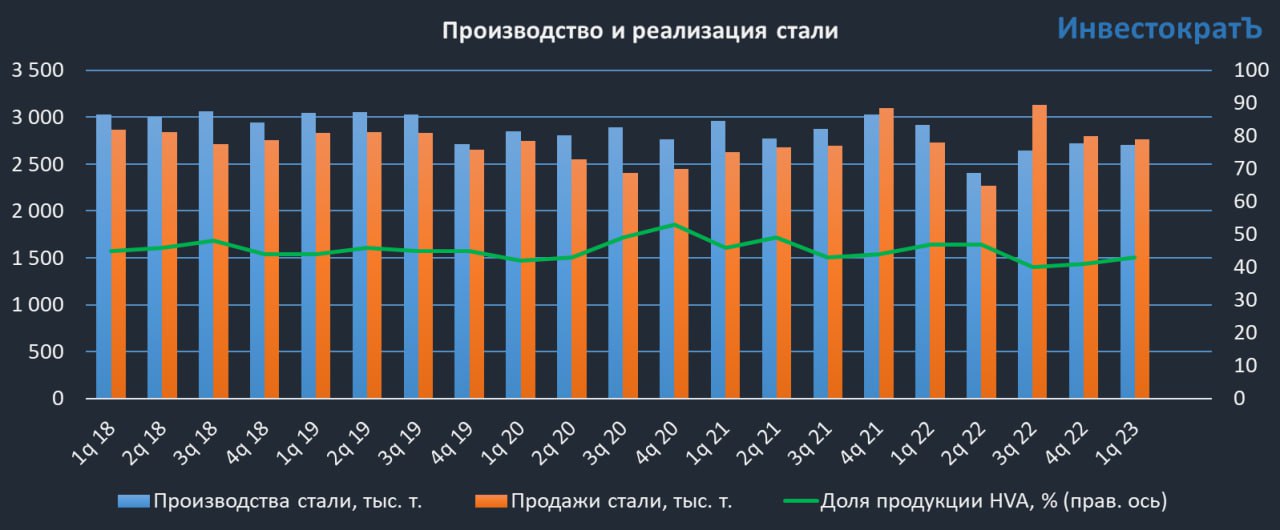

Производство чугуна сократилось на (7,9% г/г) до 6 823 тыс. тонн, сильное влияние оказала пандемия и плановые работы доменных печей.

Производство стали сократилось на (12,0% г/г) до 8 263 тыс. тонн в связи со снижением потребности в стали на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в мире.

Продажи товарной продукции сократились на (9,7% г/г) до 7 710 тыс. тонн.

Доля продукции с высокой добавленной стоимостью (HVA) сократилась на (9,1% г/г) до 3 800 тыс. тонн.

На ММК оказывает давление рост цен на железную руду, в разборе Северстали мы более подробно говорили, почему это важно. Этот год будет не ударным для всех металлургов, высокие капексы наряду с негативной ситуацией на рынках не позволят им показать прорывных результатов.

Рынок со временем восстановится, через год-два все забудут о проблемах и вновь будут радоваться двузначным дивидендам. Мы видим, что компании из черной металлургии проходят пик капексов с относительно низкой долговой нагрузкой, параллельно мы видим низкие ставки в стране. На обслуживание долга тратится не так много средств, экспортная часть выручки и высокий курс доллара так же позитивно влияют на металлургов.

У Магнитки есть один негативный фактор, который может придавить цены на акции еще ниже - вылет из индекса MSCI в ноябре. Такой сценарий спровоцирует выход фондов из данной акции и мы сможем увидеть падение цены в моменте на уровни марта - 32-33 рубля.

На долгосрок такие цены кажутся весьма интересными, но, как я писал ранее, у меня в портфеле есть только Северсталь из российских металлургов на долгосрок. В акции ММК если я и зайду, то скорее спекулятивно на новостях о вылете из индекса, а продавать буду в момент восстановления рынка. Но на восстановление может потребоваться время, я закладываю горизонт до 2 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MAGN

В след за "старшими сестрами" выпустил операционный отчет и ММК. В своем пресс-релизе менеджмент сравнивает результаты 3 квартала со 2 кварталом, на первый взгляд мы видим двузначный рост по многим показателям, но не нужно забывать, какая была ситуация в мире в первой половине года. Я считаю, что сравнивать 3 квартал и 2 квартал не совсем целесообразно в текущей ситуации, поэтому, подведем итоги сразу по итогам 9 месяцев:

Производство чугуна сократилось на (7,9% г/г) до 6 823 тыс. тонн, сильное влияние оказала пандемия и плановые работы доменных печей.

Производство стали сократилось на (12,0% г/г) до 8 263 тыс. тонн в связи со снижением потребности в стали на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в мире.

Продажи товарной продукции сократились на (9,7% г/г) до 7 710 тыс. тонн.

Доля продукции с высокой добавленной стоимостью (HVA) сократилась на (9,1% г/г) до 3 800 тыс. тонн.

На ММК оказывает давление рост цен на железную руду, в разборе Северстали мы более подробно говорили, почему это важно. Этот год будет не ударным для всех металлургов, высокие капексы наряду с негативной ситуацией на рынках не позволят им показать прорывных результатов.

Рынок со временем восстановится, через год-два все забудут о проблемах и вновь будут радоваться двузначным дивидендам. Мы видим, что компании из черной металлургии проходят пик капексов с относительно низкой долговой нагрузкой, параллельно мы видим низкие ставки в стране. На обслуживание долга тратится не так много средств, экспортная часть выручки и высокий курс доллара так же позитивно влияют на металлургов.

У Магнитки есть один негативный фактор, который может придавить цены на акции еще ниже - вылет из индекса MSCI в ноябре. Такой сценарий спровоцирует выход фондов из данной акции и мы сможем увидеть падение цены в моменте на уровни марта - 32-33 рубля.

На долгосрок такие цены кажутся весьма интересными, но, как я писал ранее, у меня в портфеле есть только Северсталь из российских металлургов на долгосрок. В акции ММК если я и зайду, то скорее спекулятивно на новостях о вылете из индекса, а продавать буду в момент восстановления рынка. Но на восстановление может потребоваться время, я закладываю горизонт до 2 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MAGN

{kind=link}

Металлурги

Вышли отчеты всех металлургов за 3 квартал 2020 года.

Отрасль начинает медленно оживать, низкие ставки и льготная ипотека поддерживают строительную отрасль - главного потребителя стальной продукции. По отчетам компаний видно, что именно внутренний рынок позволил поддержать операционные показали в этом году, а на цены позитивное влияние оказал восстанавливающийся спрос на сталь со стороны Китая.

Ретроспективно можно сказать, что сделанная ставка на металлургов полностью себя оправдала. Во время кризиса сложно сказать, что станет очередным драйвером, который вытащит сталелитейщиков, но такой драйвер всегда находится. В этот раз сектор восстановился гораздо быстрее, чем после прошлых падений. Вообще, по оценкам некоторых аналитиков, которые изучают циклы, частота этих циклов сильно выросла за последние 100 лет, это говорит о том, что падения могут происходить чаще, но и восстанавливаться система будет быстрее.

Хорошо это или плохо, это отдельный вопрос, не хочется через 20 лет переживать кризис каждые 2 года, но модель управления экономикой плавно меняется. Текущая ситуация показала, что можно просто все залить деньгами без особых последствий в моменте. Но это спасение рано или поздно все равно аукнется, пока в развитых странах околонулевые или отрицательные ставки, то наращивание долга сильного влияния на стоимость его обслуживания не оказывает, но если начнет расти инфляция и вырастут ставки, тут не позавидуешь никому.

Что касается наших металлургов, то кроме рыночного удара в виде снижения спроса в период пандемии и падения цен, многие из них сейчас находятся около пика своих капексов, но пока им удается удерживать долговую нагрузку в пределах допустимых значений, одновременно платя высокие дивиденды.

По поводу дивидендов, уже известны размеры дивидендов за 9 месяцев текущего года у всех металлургов, див. доходность составляет около 8% в среднем, а по итогу года обещает быть двузначной. Это при том, что ставки в стране всего 4,25%. По поводу соей позиции в данном секторе я уже писал ранее, не буду повторяться.

По мультипликаторам ММК сейчас самый дешевый и у него самая низкая долговая нагрузка. Но по соотношению "цена/качество" Северсталь смотрится интереснее, а с точки зрения "цена/доходность" пока выигрывает НЛМК, здесь каждому свое, как говорится.

С начала этого года НЛМК растет на 24%, Северсталь на 12%, ММК (-12%).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NLMH #CHMF #MAGN

P.S. Друзья, вчера по форме W-8BEN не ту ссылку дал на Смартлаб, вот ПРАВИЛЬНАЯ.

Вышли отчеты всех металлургов за 3 квартал 2020 года.

Отрасль начинает медленно оживать, низкие ставки и льготная ипотека поддерживают строительную отрасль - главного потребителя стальной продукции. По отчетам компаний видно, что именно внутренний рынок позволил поддержать операционные показали в этом году, а на цены позитивное влияние оказал восстанавливающийся спрос на сталь со стороны Китая.

Ретроспективно можно сказать, что сделанная ставка на металлургов полностью себя оправдала. Во время кризиса сложно сказать, что станет очередным драйвером, который вытащит сталелитейщиков, но такой драйвер всегда находится. В этот раз сектор восстановился гораздо быстрее, чем после прошлых падений. Вообще, по оценкам некоторых аналитиков, которые изучают циклы, частота этих циклов сильно выросла за последние 100 лет, это говорит о том, что падения могут происходить чаще, но и восстанавливаться система будет быстрее.

Хорошо это или плохо, это отдельный вопрос, не хочется через 20 лет переживать кризис каждые 2 года, но модель управления экономикой плавно меняется. Текущая ситуация показала, что можно просто все залить деньгами без особых последствий в моменте. Но это спасение рано или поздно все равно аукнется, пока в развитых странах околонулевые или отрицательные ставки, то наращивание долга сильного влияния на стоимость его обслуживания не оказывает, но если начнет расти инфляция и вырастут ставки, тут не позавидуешь никому.

Что касается наших металлургов, то кроме рыночного удара в виде снижения спроса в период пандемии и падения цен, многие из них сейчас находятся около пика своих капексов, но пока им удается удерживать долговую нагрузку в пределах допустимых значений, одновременно платя высокие дивиденды.

По поводу дивидендов, уже известны размеры дивидендов за 9 месяцев текущего года у всех металлургов, див. доходность составляет около 8% в среднем, а по итогу года обещает быть двузначной. Это при том, что ставки в стране всего 4,25%. По поводу соей позиции в данном секторе я уже писал ранее, не буду повторяться.

По мультипликаторам ММК сейчас самый дешевый и у него самая низкая долговая нагрузка. Но по соотношению "цена/качество" Северсталь смотрится интереснее, а с точки зрения "цена/доходность" пока выигрывает НЛМК, здесь каждому свое, как говорится.

С начала этого года НЛМК растет на 24%, Северсталь на 12%, ММК (-12%).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NLMH #CHMF #MAGN

P.S. Друзья, вчера по форме W-8BEN не ту ссылку дал на Смартлаб, вот ПРАВИЛЬНАЯ.

{kind=link}

ММК (MAGN)

Входит в тройку крупнейших по капитализации российских предприятий чёрной металлургии с полным производственным циклом. Основным рынком для компании является Россия на котором она реализует 80% своей продукции. К недостаткам можно отнести ее зависимость от цен на сырье (коксующийся уголь и железная руда), изменение цен которых приводит к изменению маржинальности EBITDA.

Капитализация компании составляет – 594,3 млрд. руб.

Структура акционерного капитала:

Рашников В.Ф. - 84,7%

Free Float – 15,3%

Текущие мультипликаторы:

P/E = 13,3 (среднее за 5 лет - 7,9)

EV/EBITDA = 5,4 (среднее за 5 лет - 3,9)

ND/EBITDA = 0,07. У ММК самый низкий показатель долговой нагрузки среди всех металлургических компаний.

ROE = 12,76% при среднем за 5 лет 21,36%

Финансовые показатели по итогам 2020 года:

Выручка сократилась на (15,5% г/г) до $6 395 млн. Основная причина - ухудшение рыночной конъюнктуры и плановая реконструкция стана 2500 г/п.

EBITDA сократилась на (17% г/г) до $1 492 млн.

Чистая прибыль сократилась на (29,4% г/г) и до $604 млн.

Свободный денежный поток сократился на (37% г/г) до $557 млн.

На результаты 2020 года во многом оказала давление ситуация с пандемией, что ухудшило рыночную ситуацию для компании. Но ближе к концу года началось постепенное восстановление, подрос спрос на сталь, что позитивно отразилось на ценах.

Дивидендная политика:

13 ноября 2019 года компания утвердила Див. политику в новой редакции, согласно которой:

- при ND/EBITDA меньше 1 - на дивиденды направляется не менее 100% свободного денежного потока.

- при ND/EBITDAбольше 1- на дивиденды направляется не менее 50% свободного денежного потока.

По итогам 2020 года компания на дивиденды выплатила 44 млрд. руб., что даже немного превышает свободный денежный поток по итогам 2020 года (40,2 млрд. руб). Выплата составила 3,943 руб. на акцию, что дает 7,42% годовых к текущим ценам.

Планы ММК на 2021 год:

1. ММК планирует вернуться в индекс MSCI.

2. Из заявления Рашникова:

«На финансовые результаты 2021 года положительно повлияет то, что мы полный год будем работать близко к максимальной загрузке мощностей. В составе наших активов полноценно функционирует и вышел на плановые показатели «Стан-2500», это горячий прокат, с мая ожидается ввод реверсивного стана холодного проката. В целом, в 4 квартале 2020-го продажи у нас уже более 3 млн тонн. Предполагаю, что этот объем в следующем году мы будем показывать ежеквартально. Мы планируем увеличить объем продаж в 2021 году на 15%. На сегодняшний день мы видим, что ценовая конъюнктура на рынке металлопроката позитивна для металлургов. В 1 квартал мы вошли уже с высокой базой в ценах на металлопрокат. На сегодняшний день мы видим, что EBITDA margin уже выше, чем в прошлом году. В целом мы ожидаем рост EBITDA в 2021 году на фоне увеличения объемов продаж.»

Резюме:

Все сталевары показали неплохие результаты по итогам года, несмотря на тяжелое 1 полугодие. Но здесь нужно не забывать и другой важный фактор, рост цен на сырье (в т.ч. на сталь) негативно отражается на себестоимости изделий из данного метала (недвижимость, автомобили и прочее), что приведет к росту цен на данные товары, а это приведет к инфляции. Мы уже разбирали подобный сценарий. Инфляция в свою очередь может вынудить центральные банки поднимать ставку, а высокая ставка может стать большой проблемой для сильно закредитованных компаний. Поэтому, я в моменте в портфеле не держу компании с высокой долговой нагрузкой, но ММК, кстати, к таким не относится, как мы выяснили.

Я отдаю предпочтение Северстали на долгосрок, как самой рентабельной в секторе, но в ММК можно рассмотреть спекулятивную идею под включение в индекс, но по ценам не выше 40 рублей за акцию. С другой стороны, мы все помним, что исключение ее из индекса почти никак не отразилось на котировках, они даже выросли под конец торговой сессии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MAGN

Входит в тройку крупнейших по капитализации российских предприятий чёрной металлургии с полным производственным циклом. Основным рынком для компании является Россия на котором она реализует 80% своей продукции. К недостаткам можно отнести ее зависимость от цен на сырье (коксующийся уголь и железная руда), изменение цен которых приводит к изменению маржинальности EBITDA.

Капитализация компании составляет – 594,3 млрд. руб.

Структура акционерного капитала:

Рашников В.Ф. - 84,7%

Free Float – 15,3%

Текущие мультипликаторы:

P/E = 13,3 (среднее за 5 лет - 7,9)

EV/EBITDA = 5,4 (среднее за 5 лет - 3,9)

ND/EBITDA = 0,07. У ММК самый низкий показатель долговой нагрузки среди всех металлургических компаний.

ROE = 12,76% при среднем за 5 лет 21,36%

Финансовые показатели по итогам 2020 года:

Выручка сократилась на (15,5% г/г) до $6 395 млн. Основная причина - ухудшение рыночной конъюнктуры и плановая реконструкция стана 2500 г/п.

EBITDA сократилась на (17% г/г) до $1 492 млн.

Чистая прибыль сократилась на (29,4% г/г) и до $604 млн.

Свободный денежный поток сократился на (37% г/г) до $557 млн.

На результаты 2020 года во многом оказала давление ситуация с пандемией, что ухудшило рыночную ситуацию для компании. Но ближе к концу года началось постепенное восстановление, подрос спрос на сталь, что позитивно отразилось на ценах.

Дивидендная политика:

13 ноября 2019 года компания утвердила Див. политику в новой редакции, согласно которой:

- при ND/EBITDA меньше 1 - на дивиденды направляется не менее 100% свободного денежного потока.

- при ND/EBITDAбольше 1- на дивиденды направляется не менее 50% свободного денежного потока.

По итогам 2020 года компания на дивиденды выплатила 44 млрд. руб., что даже немного превышает свободный денежный поток по итогам 2020 года (40,2 млрд. руб). Выплата составила 3,943 руб. на акцию, что дает 7,42% годовых к текущим ценам.

Планы ММК на 2021 год:

1. ММК планирует вернуться в индекс MSCI.

2. Из заявления Рашникова:

«На финансовые результаты 2021 года положительно повлияет то, что мы полный год будем работать близко к максимальной загрузке мощностей. В составе наших активов полноценно функционирует и вышел на плановые показатели «Стан-2500», это горячий прокат, с мая ожидается ввод реверсивного стана холодного проката. В целом, в 4 квартале 2020-го продажи у нас уже более 3 млн тонн. Предполагаю, что этот объем в следующем году мы будем показывать ежеквартально. Мы планируем увеличить объем продаж в 2021 году на 15%. На сегодняшний день мы видим, что ценовая конъюнктура на рынке металлопроката позитивна для металлургов. В 1 квартал мы вошли уже с высокой базой в ценах на металлопрокат. На сегодняшний день мы видим, что EBITDA margin уже выше, чем в прошлом году. В целом мы ожидаем рост EBITDA в 2021 году на фоне увеличения объемов продаж.»

Резюме:

Все сталевары показали неплохие результаты по итогам года, несмотря на тяжелое 1 полугодие. Но здесь нужно не забывать и другой важный фактор, рост цен на сырье (в т.ч. на сталь) негативно отражается на себестоимости изделий из данного метала (недвижимость, автомобили и прочее), что приведет к росту цен на данные товары, а это приведет к инфляции. Мы уже разбирали подобный сценарий. Инфляция в свою очередь может вынудить центральные банки поднимать ставку, а высокая ставка может стать большой проблемой для сильно закредитованных компаний. Поэтому, я в моменте в портфеле не держу компании с высокой долговой нагрузкой, но ММК, кстати, к таким не относится, как мы выяснили.

Я отдаю предпочтение Северстали на долгосрок, как самой рентабельной в секторе, но в ММК можно рассмотреть спекулятивную идею под включение в индекс, но по ценам не выше 40 рублей за акцию. С другой стороны, мы все помним, что исключение ее из индекса почти никак не отразилось на котировках, они даже выросли под конец торговой сессии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MAGN

{kind=link}

Металлурги #CHMF #NLMK #MAGN

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ММК #MAGN

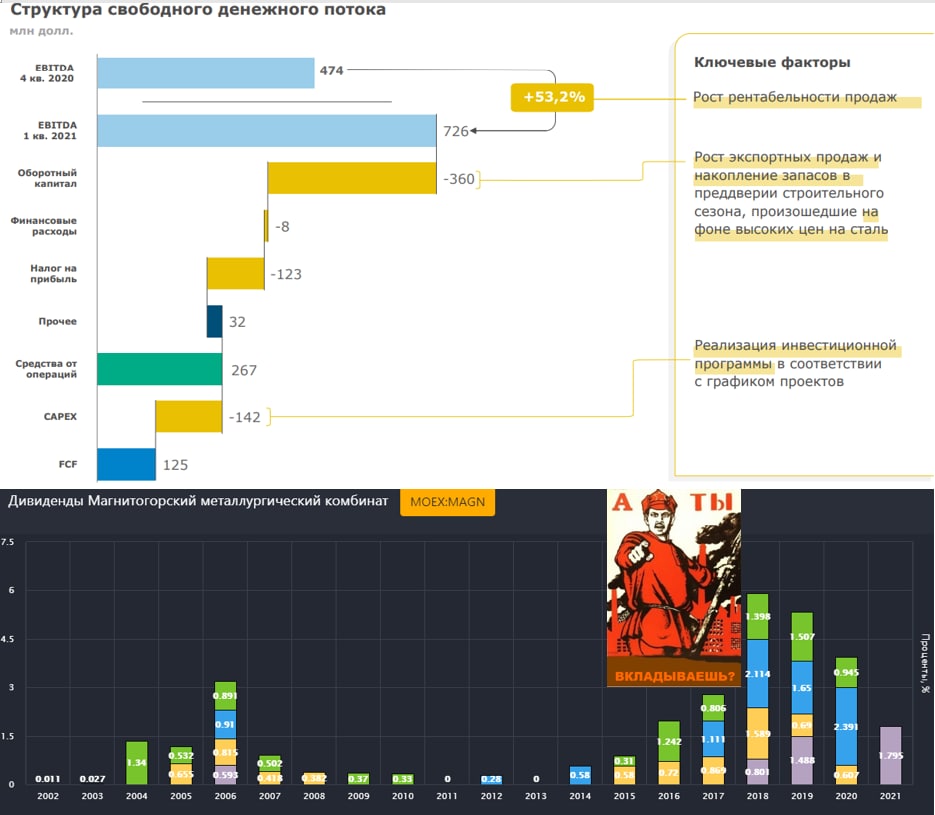

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 27,8% г/г до $2,2 млрд.

EBITDA выросла на 64,3% г/г до $726 млн.

Чистая прибыль выросла на 264% до $477 млн.

FCF вырос на 8,7% г/г до $125 млн.

Чистый долг составил $145 млн.

Рост всех финансовых результатов связан с позитивной рыночной конъюнктурой и, благодаря росту производства на 9,2% г/г. Также позитивным фактором стал рост экспорта до 27% (12% годом ранее).

Компания продолжает модернизацию мощностей, основной эффект мы увидим уже в 2022-2023 годах. Должна быть запущена доменная печь №9 и реализован проект коксохимического комплекса, что позволит снизить себестоимость сляба на $29/т. В мае должен быть запущен Стан 1700, что увеличит долю продукции с высокой добавленной стоимостью (х/к прокат) на 0,7 млн. т.

Мы видим, что результаты не такие впечатляющие, как были у Северстали. Ключевым тормозящим фактором остается зависимость ММК от внешних поставщиков руды и кокса. Это привело к росту себестоимости сляба на 27,3% г/г, причиной стали рост цен на сырье и девальвация рубля.

Относительно низкий рост свободного денежного потока связан с ростом запасов и ростом дебиторки из-за увеличения экспорта продукции. Тем не менее, на дивиденды сильного влияния это не оказало. Совет директоров рекомендовал выплатить по итогам 1 квартала 1,795 руб на акцию, что составляет 212% от FCF. ДД к текущим ценам составляет 2,6%.

Данный отчет я разбирал, слушая на фоне Послание Президента Федеральному собранию, где была анонсирована "донастройка" налогов на фоне рекордной прибыли бизнеса.

«Посмотрим как она будет использована, эта прибыль. И с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять тех, кто вкладывает»

В.В. Путин.

Сразу вспоминается этот пост, и мы действительно движемся в эту сторону. Пока у ММК долг низкий, а Правительство не приняло четких мер по борьбе с дивидендами, нужно их качать, Карл...

Посмотрим на размеры дивидендов по итогам 2 квартала, логично будет распределить чуть больше обычного, что думаете?

Здесь, конечно, нужно дождаться четких указаний, на какие отрасли это распространится и в каком масштабе... Может быть придет корпоративный коммунизм, все компании уравняют по этому показателю в % от прибыли, например. Да, это глупые фантазии, но тут я тоже фантазировал...

У наших правителей, видимо, есть только 1 рычаг по управлению любой ситуацией - "Налоговый", который можно только поднять, из-за храповика 😁. А должностная инструкция говорит "В любой непонятной ситуации - дернуть рычаг вверх!".

Видимо не только мы ждали роста сырьевого цикла в надежде на щедрые дивиденды, но и депутаты его ждали в надежде на более высокие налоги. С одной стороны это вполне логично, но это подрывает основы капитализма, когда все плохо - крутись сам, а когда хорошо - отдавай нам.

Ладно, не будем о политике. Вернемся к бизнесу. Акции вырастали в моменте до 71 руб, сейчас немного корректируются в район 68 руб. По текущим покупать явно поздно, сейчас период, когда лучше понемногу фиксировать или держать активы, чем активно покупать. Я сам весь приходящий кэш вкладываю в консервативные инструменты и в отдельные интересные в моменте фонды. Подробнее о моих сделках можете узнать тут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 27,8% г/г до $2,2 млрд.

EBITDA выросла на 64,3% г/г до $726 млн.

Чистая прибыль выросла на 264% до $477 млн.

FCF вырос на 8,7% г/г до $125 млн.

Чистый долг составил $145 млн.

Рост всех финансовых результатов связан с позитивной рыночной конъюнктурой и, благодаря росту производства на 9,2% г/г. Также позитивным фактором стал рост экспорта до 27% (12% годом ранее).

Компания продолжает модернизацию мощностей, основной эффект мы увидим уже в 2022-2023 годах. Должна быть запущена доменная печь №9 и реализован проект коксохимического комплекса, что позволит снизить себестоимость сляба на $29/т. В мае должен быть запущен Стан 1700, что увеличит долю продукции с высокой добавленной стоимостью (х/к прокат) на 0,7 млн. т.

Мы видим, что результаты не такие впечатляющие, как были у Северстали. Ключевым тормозящим фактором остается зависимость ММК от внешних поставщиков руды и кокса. Это привело к росту себестоимости сляба на 27,3% г/г, причиной стали рост цен на сырье и девальвация рубля.

Относительно низкий рост свободного денежного потока связан с ростом запасов и ростом дебиторки из-за увеличения экспорта продукции. Тем не менее, на дивиденды сильного влияния это не оказало. Совет директоров рекомендовал выплатить по итогам 1 квартала 1,795 руб на акцию, что составляет 212% от FCF. ДД к текущим ценам составляет 2,6%.

Данный отчет я разбирал, слушая на фоне Послание Президента Федеральному собранию, где была анонсирована "донастройка" налогов на фоне рекордной прибыли бизнеса.

«Посмотрим как она будет использована, эта прибыль. И с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять тех, кто вкладывает»

В.В. Путин.

Сразу вспоминается этот пост, и мы действительно движемся в эту сторону. Пока у ММК долг низкий, а Правительство не приняло четких мер по борьбе с дивидендами, нужно их качать, Карл...

Посмотрим на размеры дивидендов по итогам 2 квартала, логично будет распределить чуть больше обычного, что думаете?

Здесь, конечно, нужно дождаться четких указаний, на какие отрасли это распространится и в каком масштабе... Может быть придет корпоративный коммунизм, все компании уравняют по этому показателю в % от прибыли, например. Да, это глупые фантазии, но тут я тоже фантазировал...

У наших правителей, видимо, есть только 1 рычаг по управлению любой ситуацией - "Налоговый", который можно только поднять, из-за храповика 😁. А должностная инструкция говорит "В любой непонятной ситуации - дернуть рычаг вверх!".

Видимо не только мы ждали роста сырьевого цикла в надежде на щедрые дивиденды, но и депутаты его ждали в надежде на более высокие налоги. С одной стороны это вполне логично, но это подрывает основы капитализма, когда все плохо - крутись сам, а когда хорошо - отдавай нам.

Ладно, не будем о политике. Вернемся к бизнесу. Акции вырастали в моменте до 71 руб, сейчас немного корректируются в район 68 руб. По текущим покупать явно поздно, сейчас период, когда лучше понемногу фиксировать или держать активы, чем активно покупать. Я сам весь приходящий кэш вкладываю в консервативные инструменты и в отдельные интересные в моменте фонды. Подробнее о моих сделках можете узнать тут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Металлургический сектор

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

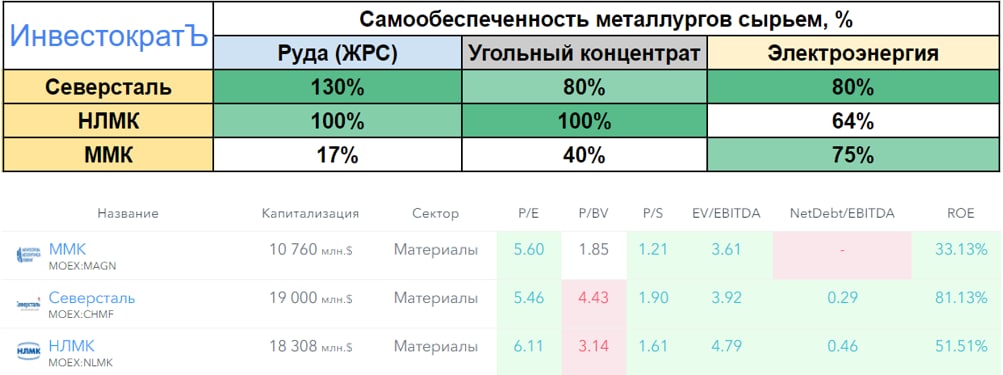

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ЕС планирует запретить импорт стали из РФ

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛏ ММК: умеренно негативный отчет

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

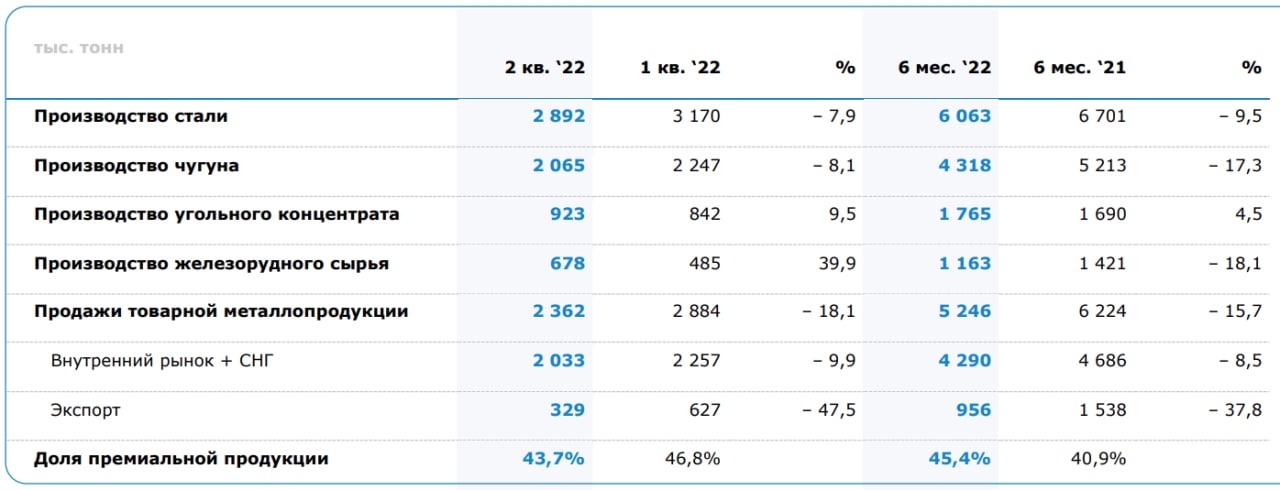

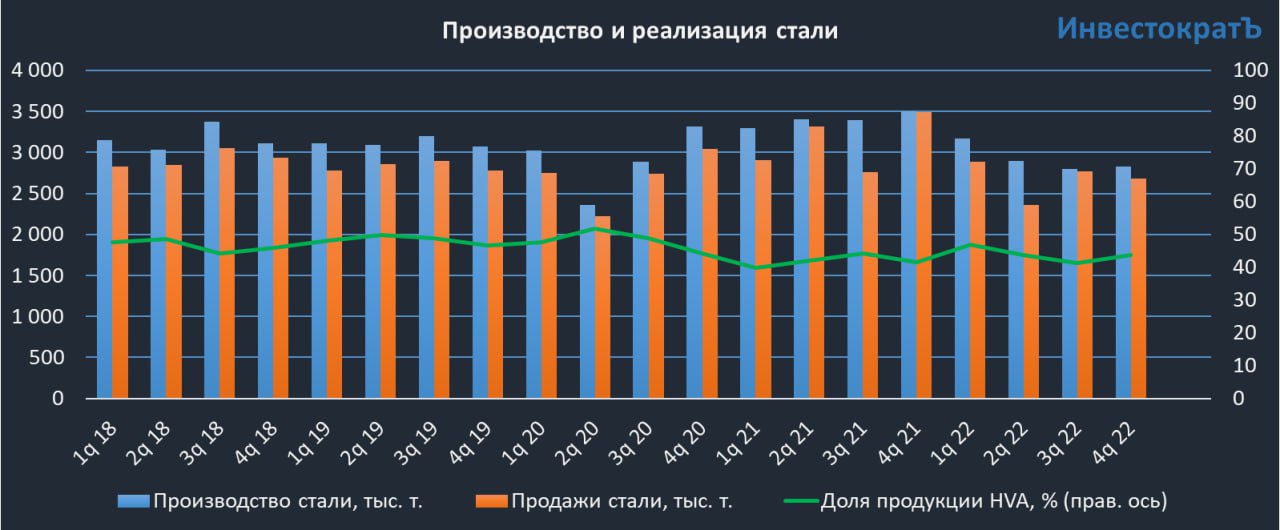

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Северсталь: самое сильное снижение производства

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚂 Глобалтранс: прописка портит всю малину

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛏ Смог ли ММК адаптироваться к новой реальности?

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.

🚂 Главная причина заключается в более высокой себестоимости производства из-за недостаточной обеспеченности собственной ресурсной базой и необходимостью закупать сырье на стороне. В результате этого ММК в 2022 году больше других страдал от низкой рентабельности экспортных продаж на фоне крепкого рубля и дорогой логистики. Обратите внимание, что продажи металлопродукции упали именно за счет экспортных направлений, снижение по которым составило 55,4% г/г.

🇷🇺 В это же время продажи на внутреннем рынке даже выросли на 1,3%. Адаптация к сложившейся ситуации прошла для ММК более мягко, так как компания исторически была в большей степени ориентирована на внутренний рынок. По итогам 2021 года 74% выручки пришлось на Россию и страны СНГ. Доля Европы, рынок которой закрылся для Российских металлургов, составляла всего 7%. Спрос на сталь на внутреннем рынке будет в значительной степени определяться потребностями строительного сектора, причем речь идет не только о жилищном строительстве, но также и о различных инфраструктурных проектах. Учитывая, что на ближайшие годы запланировано расширение восточного транспортного полигона, а также долгострои Газпрома и Роснефти, за внутренний спрос можно быть спокойным.

💸 Одним из главных драйверов для ММК на 2023 год остается девальвация рубля, которая уже частично произошла. Если экспорт в дальнее зарубежье вновь станет рентабельными, ММК сможет восстановить объемы продаж и производства.

🪖 Еще одним драйвером для ММК в ближайшие годы станет рост спроса со стороны ВПК. По словам представителей отрасли черной металлургии, именно ММК является главным исполнителем оборонзаказа по части стали.

🇹🇷 Еще одним интересным направлением развития для ММК может стать турецкий сегмент бизнеса. Во-первых, продажи в Турции могут играть роль "окошка" в Европу. А во-вторых, после землетрясения потребуются большие объемы стали в самой Турции на восстановление разрушенной инфраструктуры. Объемы производства стали турецкого сегмента ММК в 2022 году выросли в 2,8 раз, но все еще составляют небольшую долю относительно общих объемов (7,6%). Для более существенного роста производства потребуются новые капитальные затраты.

❌💰 Но есть в истории ММК и ложка дегтя. Возможно многие уже успели подзабыть этот момент, но дивидендный кейс в ММК с высокой вероятностью может быть заморожен на ближайшие годы. В конце прошедшего года главный акционер ММК Виктор Рашников заявлял, что к вопросу выплат можно будет вернуться только после окончания СВО. А это, как вы сами понимаете, очень неопределенный срок. Поэтому покупая акции ММК нужно держать в голове этот риск, который, судя по котировкам, осознают не все инвесторы.

🧐 На первый взгляд кажется, что ничего не должно помешать ММК адаптироваться к ситуации в 2023 году, особенно если рубль продолжит слабеть. Однако даже в случае выхода на восходящую финансовую траекторию, вопрос дивидендов может быть не решен в положительную сторону. В таком случае разумным решением будет направление денежных потоков на капитальные расходы (например на расширение производства в Турции). Но пока непонятно, как к этому отнесутся миноритарные акционеры, ожидающие возвращения дивидендных выплат.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.

🚂 Главная причина заключается в более высокой себестоимости производства из-за недостаточной обеспеченности собственной ресурсной базой и необходимостью закупать сырье на стороне. В результате этого ММК в 2022 году больше других страдал от низкой рентабельности экспортных продаж на фоне крепкого рубля и дорогой логистики. Обратите внимание, что продажи металлопродукции упали именно за счет экспортных направлений, снижение по которым составило 55,4% г/г.

🇷🇺 В это же время продажи на внутреннем рынке даже выросли на 1,3%. Адаптация к сложившейся ситуации прошла для ММК более мягко, так как компания исторически была в большей степени ориентирована на внутренний рынок. По итогам 2021 года 74% выручки пришлось на Россию и страны СНГ. Доля Европы, рынок которой закрылся для Российских металлургов, составляла всего 7%. Спрос на сталь на внутреннем рынке будет в значительной степени определяться потребностями строительного сектора, причем речь идет не только о жилищном строительстве, но также и о различных инфраструктурных проектах. Учитывая, что на ближайшие годы запланировано расширение восточного транспортного полигона, а также долгострои Газпрома и Роснефти, за внутренний спрос можно быть спокойным.

💸 Одним из главных драйверов для ММК на 2023 год остается девальвация рубля, которая уже частично произошла. Если экспорт в дальнее зарубежье вновь станет рентабельными, ММК сможет восстановить объемы продаж и производства.