Мать и Дитя

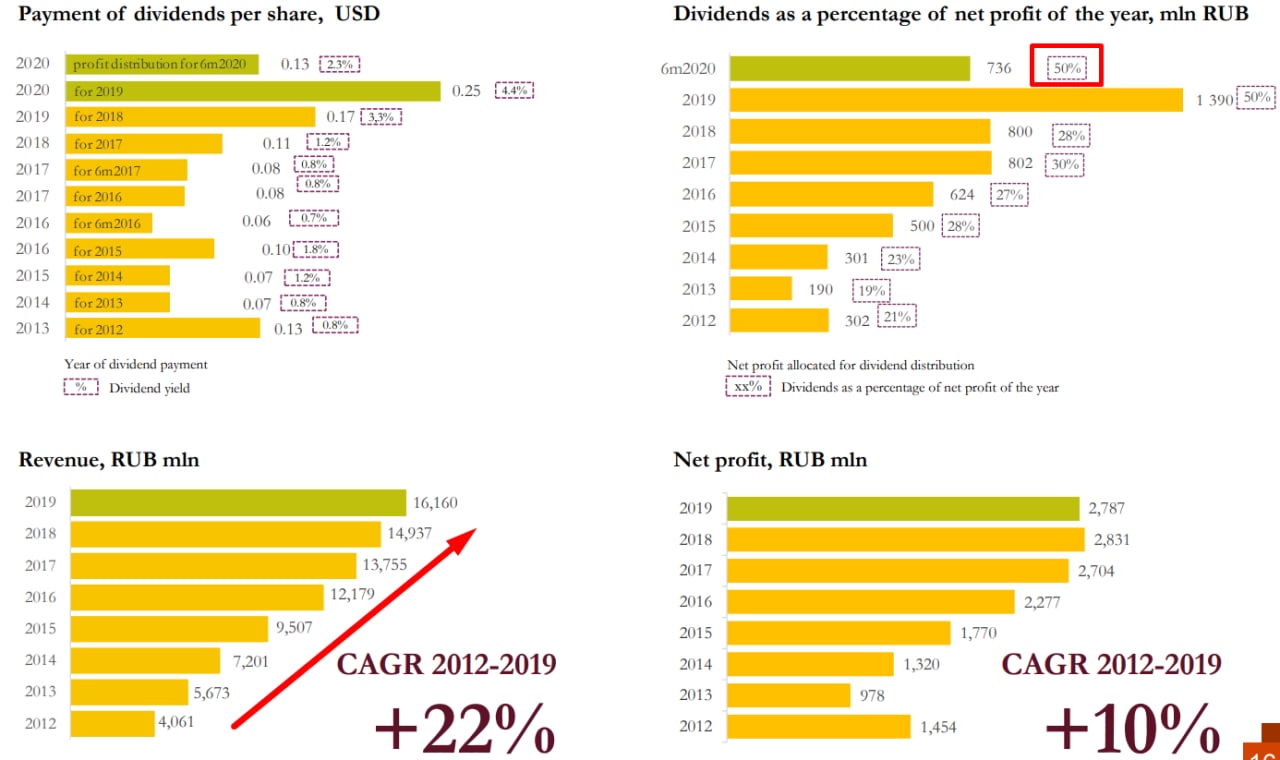

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

Текущий год был сложным для бизнеса, некоторые центры пришлось переоборудовать под стационары из-за Covid-19. Но это разовый фактор, операционные показатели немного снизились, но выросла доля дней стационарного лечения из-за коронавируса.

Финансовые результаты за 1п/г 2020:

Выручка выросла на 2% г/г до 8 млрд. руб.

EBITDA выросла на 6% г/г до 2,3 млрд. руб. Маржинальность EBITDA составила 28,5%.

Чистая прибыль выросла на 19% г/г до 1,5 млрд. руб.

В ближайшие годы компания планирует открывать по 3 поликлиники в год. Капексы пойдут на спад, свободные денежный поток увеличится, что позволит увеличить дивиденды. С 2019 года перешли на выплату 50% от ЧП по МСФО, что уже неплохо.

Долговая нагрузка в пределах нормы.

ND/EBITDA = 0,5

P/E = 11,3

EV/EBITDA = 7,5

Бизнес оценен чуть дороже своих мультиков за последние 3 года, но сейчас появился новый драйвер роста операционных показателей (Лапино-2). Дивиденды для растущей компании умеренные, если брать прибыль TTM, то по итогам года они составят около 19 рублей или 4,2%.

Я планирую понаблюдать за компанией, возможно, с НГ начну набор позиции с новых взносов на ИИС, бизнес весьма интересный, в РФ пока публичных аналогов нет, что и вызывает интерес.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MDMG

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

Текущий год был сложным для бизнеса, некоторые центры пришлось переоборудовать под стационары из-за Covid-19. Но это разовый фактор, операционные показатели немного снизились, но выросла доля дней стационарного лечения из-за коронавируса.

Финансовые результаты за 1п/г 2020:

Выручка выросла на 2% г/г до 8 млрд. руб.

EBITDA выросла на 6% г/г до 2,3 млрд. руб. Маржинальность EBITDA составила 28,5%.

Чистая прибыль выросла на 19% г/г до 1,5 млрд. руб.

В ближайшие годы компания планирует открывать по 3 поликлиники в год. Капексы пойдут на спад, свободные денежный поток увеличится, что позволит увеличить дивиденды. С 2019 года перешли на выплату 50% от ЧП по МСФО, что уже неплохо.

Долговая нагрузка в пределах нормы.

ND/EBITDA = 0,5

P/E = 11,3

EV/EBITDA = 7,5

Бизнес оценен чуть дороже своих мультиков за последние 3 года, но сейчас появился новый драйвер роста операционных показателей (Лапино-2). Дивиденды для растущей компании умеренные, если брать прибыль TTM, то по итогам года они составят около 19 рублей или 4,2%.

Я планирую понаблюдать за компанией, возможно, с НГ начну набор позиции с новых взносов на ИИС, бизнес весьма интересный, в РФ пока публичных аналогов нет, что и вызывает интерес.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MDMG

{kind=link}

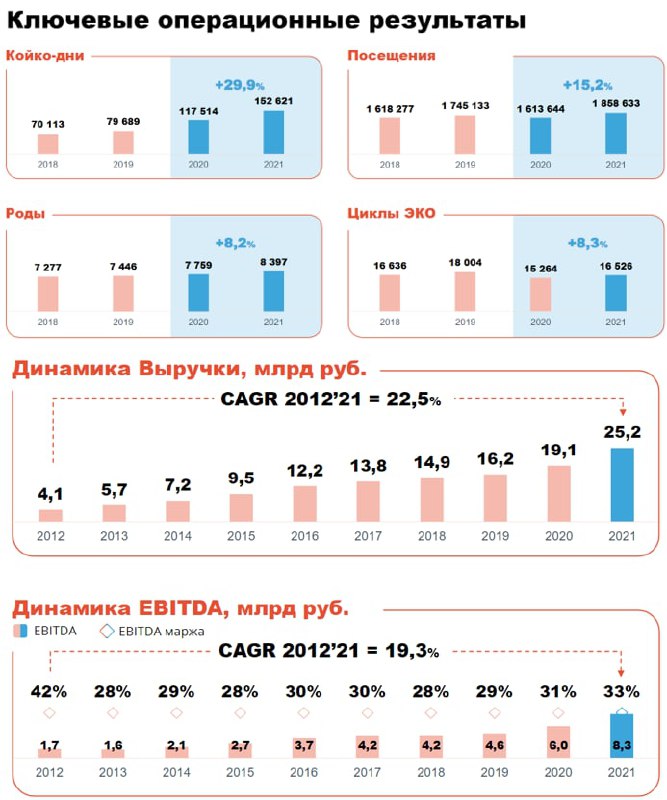

👩⚕️ Мать и Дитя больше не история роста?

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Мать и Дитя: окончание пандемии давит на выручку

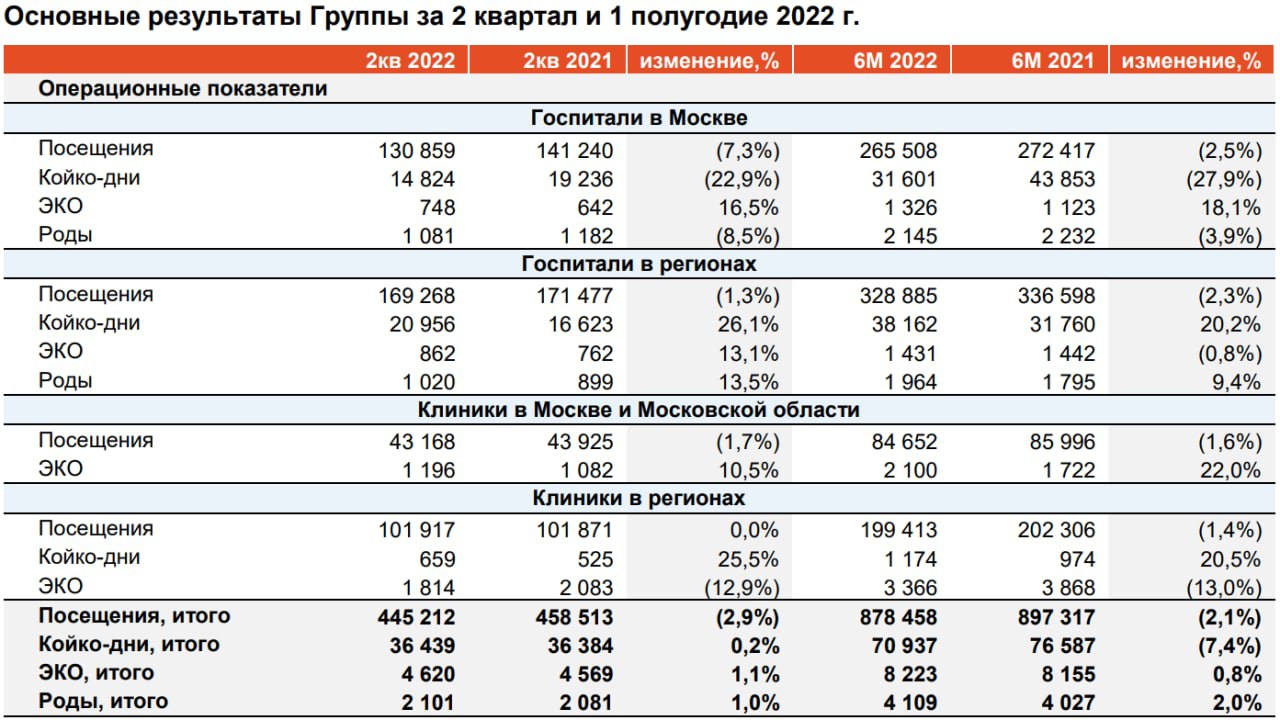

Группа Мать и Дитя (МД) выпустила операционный отчет по итогам первого полугодия. Результаты выглядят слабовато, особенно на фоне высоких темпов роста прошлого года.

📉 Выручка выросла всего на 1,3% г/г, сопоставимая LFL выручка осталась на прошлогоднем уровне. А если взять отдельно второй квартал, то там и вовсе видим снижение сопоставимой выручки на 5,7% г/г.

📉 Главным фактором падения доходов стало снижение загрузки госпиталей после окончания пандемии коронавируса. Особенно сильно этот эффект заметен в разрезе московского региона, так как там находится специализированный под ковид центр "Лапино-4". Суммарная выручка московских госпиталей снизилась на 4,3% г/г, а число койко-дней сократилось на 27,9%.

📈 Слабые результаты из-за снижения загрузки ковидных центров компенсируют неплохие показатели в регионах. Так выручка региональных клиник увеличилась на 12,4% г/г на фоне роста загрузки новых медицинских кластеров в Тюмени, Самаре и Санкт-Петербурге. Не исключено также, что часть людей намеренно стала ездить за услугами в регионы, так как цены там значительно ниже, чем в Москве. Например во 2 квартале средний чек за прием родов в московских центрах составил 491,2 тыс. рублей, тогда как в региональных центрах всего 175,5 тыс. руб.

🏗 Объем капитальных затрат во 2 квартале снизился на 34,6% г/г. После февральского шока инвестиционная программа была приостановлена, но сейчас активность постепенно возобновляется. В 3 квартале ожидается ввод в эксплуатацию клиники в Екатеринбурге, до конца года будет запущена клиника в Московском регионе, а также пункт приема анализов MD Lab. В 2024 году ожидается ввод центра "Лапино-3", специализирующегося на ядерной медицине.

🗣 Генеральный директор компании и ее главный акционер Марк Курцер с позитивом смотрит в будущее и отмечает, что компания успешно справляется со всеми трудностями. Также он подчеркнул, что чистый долг группы стал отрицательным. Компании с запасом хватает собственной ликвидности для обеспечения всех затрат. В связи с этим не исключается выплата дивидендов до конца года. Единственное, не очень понятно, как это будет осуществлено технически, ведь группа Мать и Дитя зарегистрирована на Кипре, а на Московской бирже торгуются депозитарные расписки.

🧐 Динамика доходов компании в первом полугодии сильно замедлилась под влиянием окончания пандемии коронавируса, а также снижения инвестиционной активности. Но не исключено, что в дальнейшем темпы роста доходов вновь начнут ускоряться на фоне возобновления открытия новых клиник и возвращения коронавирусной повестки. В целом бизнес неплохо прошел острую фазу кризиса и готов к дальнейшему росту. Успешное решение вопроса с дивидендами или снятие инфраструктурных рисков депозитарных расписок может стать драйвером к положительной переоценке акций.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Мать и Дитя (МД) выпустила операционный отчет по итогам первого полугодия. Результаты выглядят слабовато, особенно на фоне высоких темпов роста прошлого года.

📉 Выручка выросла всего на 1,3% г/г, сопоставимая LFL выручка осталась на прошлогоднем уровне. А если взять отдельно второй квартал, то там и вовсе видим снижение сопоставимой выручки на 5,7% г/г.

📉 Главным фактором падения доходов стало снижение загрузки госпиталей после окончания пандемии коронавируса. Особенно сильно этот эффект заметен в разрезе московского региона, так как там находится специализированный под ковид центр "Лапино-4". Суммарная выручка московских госпиталей снизилась на 4,3% г/г, а число койко-дней сократилось на 27,9%.

📈 Слабые результаты из-за снижения загрузки ковидных центров компенсируют неплохие показатели в регионах. Так выручка региональных клиник увеличилась на 12,4% г/г на фоне роста загрузки новых медицинских кластеров в Тюмени, Самаре и Санкт-Петербурге. Не исключено также, что часть людей намеренно стала ездить за услугами в регионы, так как цены там значительно ниже, чем в Москве. Например во 2 квартале средний чек за прием родов в московских центрах составил 491,2 тыс. рублей, тогда как в региональных центрах всего 175,5 тыс. руб.

🏗 Объем капитальных затрат во 2 квартале снизился на 34,6% г/г. После февральского шока инвестиционная программа была приостановлена, но сейчас активность постепенно возобновляется. В 3 квартале ожидается ввод в эксплуатацию клиники в Екатеринбурге, до конца года будет запущена клиника в Московском регионе, а также пункт приема анализов MD Lab. В 2024 году ожидается ввод центра "Лапино-3", специализирующегося на ядерной медицине.

🗣 Генеральный директор компании и ее главный акционер Марк Курцер с позитивом смотрит в будущее и отмечает, что компания успешно справляется со всеми трудностями. Также он подчеркнул, что чистый долг группы стал отрицательным. Компании с запасом хватает собственной ликвидности для обеспечения всех затрат. В связи с этим не исключается выплата дивидендов до конца года. Единственное, не очень понятно, как это будет осуществлено технически, ведь группа Мать и Дитя зарегистрирована на Кипре, а на Московской бирже торгуются депозитарные расписки.

🧐 Динамика доходов компании в первом полугодии сильно замедлилась под влиянием окончания пандемии коронавируса, а также снижения инвестиционной активности. Но не исключено, что в дальнейшем темпы роста доходов вновь начнут ускоряться на фоне возобновления открытия новых клиник и возвращения коронавирусной повестки. В целом бизнес неплохо прошел острую фазу кризиса и готов к дальнейшему росту. Успешное решение вопроса с дивидендами или снятие инфраструктурных рисков депозитарных расписок может стать драйвером к положительной переоценке акций.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

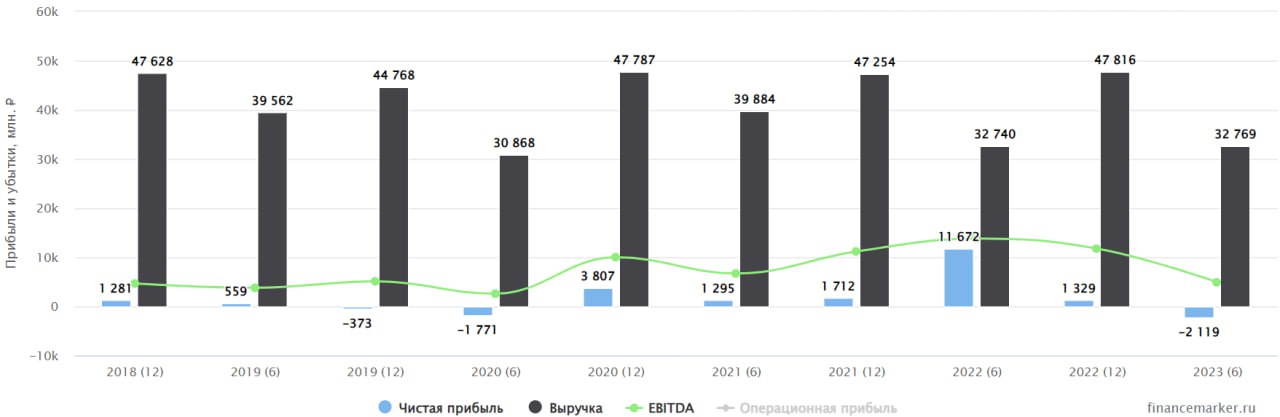

💊 Мать и Дитя: люди едут лечиться в регионы

Если раньше инвесторы оценивали Мать и Дитя, как историю роста, то теперь ситуация несколько изменилась. После окончания острой фазы пандемии загрузка ковидных госпиталей снизилась, а вместе с ней снизились и темпы роста выручки.

📌 Так, по итогам 9 месяцев 2022 года общая выручка группы выросла всего на 2% г/г.

📌 В отдельно взятом 3 квартале ситуация аналогичная: выручка растет на 3,3% г/г, а сопоставимая выручка (без учета прибавки впервые открывшихся центров) растет всего на 1,6% г/г.

🧐 Отметим еще одну интересную тенденцию. Выручка в московских клиниках по итогам 9 месяцев снижается на 3,8% г/г, а выручка в других регионах растет на 13,7% г/г. На это есть три причины. Во-первых, основной ковидный центр "Лапино-4", страдающий от снижения загрузки, находится именно в московском регионе. Во-вторых, это связано с запуском нового центра в Санкт-Петербурге, а также выходе на проектную загрузку центров в Тюмени, Новосибирске и Самаре. Ну и в-третьих, некоторые люди специально едут в региональные клиники, в которых можно получить услуги сопоставимого качества, но значительно дешевле, чем в Москве. Так, например, средний чек за принятые роды в Москве составил в этом году 484,5 тыс. рублей, а в регионах всего 177,9 тыс.

💉 В целом, операционные результаты компании в этом году стагнируют. Амбулаторные посещения и койко-дни снижаются на 1,2% и 1,5% г/г соответственно. А все что связано с беременностью и родами слегка растет. Число циклов ЭКО выросло на 0,5% г/г, количество родов на 4,1% г/г. Более-менее позитивную динамику показывают только роды, что связано с преимущественной специализацией вновь открывшихся центров на классическом для компании направлении деятельности. Также не исключено, что мы видим некий отложенный спрос после окончания пандемии.

📊 Чистый долг компании отрицательный, капитальные затраты финансируются из операционного денежного потока. Активность вложений в этом году сильно замедлилась. Так по итогам 3 квартала капитальные затраты снизились на 56,1% г/г. Тем не менее, в ближайшем будущем планируется открытие двух новых клиник, а также собственных пунктов приема анализов под брендом "MD LAB". В целом бизнес продолжает оставаться устойчивым даже в столь сложный период, просто фаза активного роста в моменте сменилась стагнацией. Будем надеяться, что временной.

❗️Мать и Дитя первой из российских компаний, торгующихся в виде ГДР на Московской бирже сделала подвижки в сторону миноритарных акционеров из России, найдя способ выплатить им дивиденды. Чтобы узнать подробности и получить согласие на зачисление дивидендов в рублях, рекомендуется связаться с IR-отделом Мать и Дитя или задать вопрос в сервис поддержки брокера. Насколько все пройдет гладко и удобно для акционеров, сказать пока трудно. Мать и Дитя в некотором смысле первопроходцы в этом вопросе.

📣 По данным Тинькофф банка, на каждую расписку в рублях выплата составит 8,55 руб. Соглашаясь на выплату в рублях акционеры фактически отказываются от выплаты в долларах. Когда фактически придет дивиденд пока вопрос открытый.

📌 Для того, чтобы такая возможность появилась, компания зарегистрировала юрлицо в России. Однако, о полной редомициляции речи пока не идет, поэтому инфраструктурные риски для держателей расписок остаются в силе, учитывайте это. Так что торопиться с покупкой акций Мать и Дитя пока не стоит, на мой взгляд. Полезно будет понаблюдать, как минимум, за дальнейшим развитием дивидендного кейса.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Если раньше инвесторы оценивали Мать и Дитя, как историю роста, то теперь ситуация несколько изменилась. После окончания острой фазы пандемии загрузка ковидных госпиталей снизилась, а вместе с ней снизились и темпы роста выручки.

📌 Так, по итогам 9 месяцев 2022 года общая выручка группы выросла всего на 2% г/г.

📌 В отдельно взятом 3 квартале ситуация аналогичная: выручка растет на 3,3% г/г, а сопоставимая выручка (без учета прибавки впервые открывшихся центров) растет всего на 1,6% г/г.

🧐 Отметим еще одну интересную тенденцию. Выручка в московских клиниках по итогам 9 месяцев снижается на 3,8% г/г, а выручка в других регионах растет на 13,7% г/г. На это есть три причины. Во-первых, основной ковидный центр "Лапино-4", страдающий от снижения загрузки, находится именно в московском регионе. Во-вторых, это связано с запуском нового центра в Санкт-Петербурге, а также выходе на проектную загрузку центров в Тюмени, Новосибирске и Самаре. Ну и в-третьих, некоторые люди специально едут в региональные клиники, в которых можно получить услуги сопоставимого качества, но значительно дешевле, чем в Москве. Так, например, средний чек за принятые роды в Москве составил в этом году 484,5 тыс. рублей, а в регионах всего 177,9 тыс.

💉 В целом, операционные результаты компании в этом году стагнируют. Амбулаторные посещения и койко-дни снижаются на 1,2% и 1,5% г/г соответственно. А все что связано с беременностью и родами слегка растет. Число циклов ЭКО выросло на 0,5% г/г, количество родов на 4,1% г/г. Более-менее позитивную динамику показывают только роды, что связано с преимущественной специализацией вновь открывшихся центров на классическом для компании направлении деятельности. Также не исключено, что мы видим некий отложенный спрос после окончания пандемии.

📊 Чистый долг компании отрицательный, капитальные затраты финансируются из операционного денежного потока. Активность вложений в этом году сильно замедлилась. Так по итогам 3 квартала капитальные затраты снизились на 56,1% г/г. Тем не менее, в ближайшем будущем планируется открытие двух новых клиник, а также собственных пунктов приема анализов под брендом "MD LAB". В целом бизнес продолжает оставаться устойчивым даже в столь сложный период, просто фаза активного роста в моменте сменилась стагнацией. Будем надеяться, что временной.

❗️Мать и Дитя первой из российских компаний, торгующихся в виде ГДР на Московской бирже сделала подвижки в сторону миноритарных акционеров из России, найдя способ выплатить им дивиденды. Чтобы узнать подробности и получить согласие на зачисление дивидендов в рублях, рекомендуется связаться с IR-отделом Мать и Дитя или задать вопрос в сервис поддержки брокера. Насколько все пройдет гладко и удобно для акционеров, сказать пока трудно. Мать и Дитя в некотором смысле первопроходцы в этом вопросе.

📣 По данным Тинькофф банка, на каждую расписку в рублях выплата составит 8,55 руб. Соглашаясь на выплату в рублях акционеры фактически отказываются от выплаты в долларах. Когда фактически придет дивиденд пока вопрос открытый.

📌 Для того, чтобы такая возможность появилась, компания зарегистрировала юрлицо в России. Однако, о полной редомициляции речи пока не идет, поэтому инфраструктурные риски для держателей расписок остаются в силе, учитывайте это. Так что торопиться с покупкой акций Мать и Дитя пока не стоит, на мой взгляд. Полезно будет понаблюдать, как минимум, за дальнейшим развитием дивидендного кейса.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Мать и Дитя: трансформация в стоимостную историю

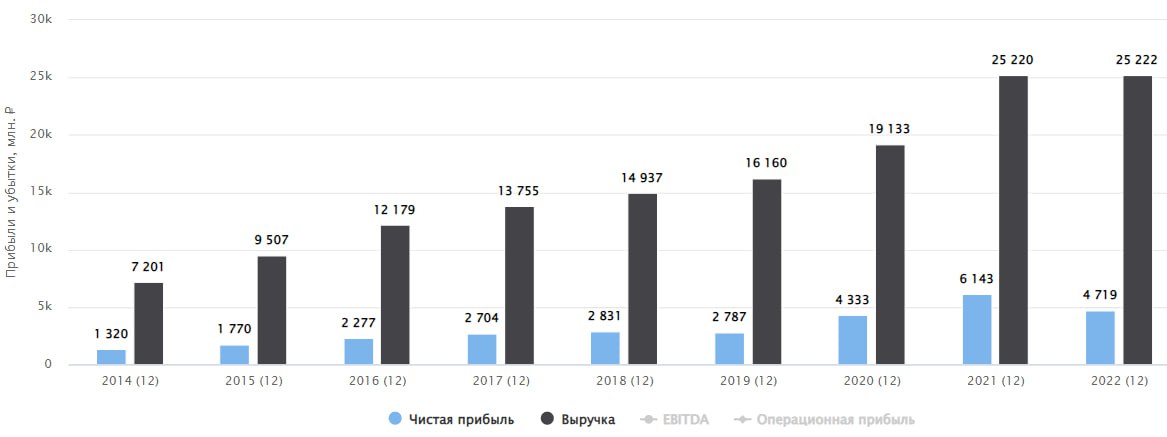

После периода высоких темпов роста финансовых показателей в 2021 году, динамика 2022 оказалась разочаровывающей для инвесторов.

❗️Основное влияние на компанию оказали два фактора: снижение спроса на койко-дни и услуги, связанные с пандемией коронавируса, а также общий экономический и политический шок, который страна пережила в прошлом году.

📉 Выручка осталась на прежнем уровне год к году, что с учетом инфляции фактически равносильно ее снижению.

📊 Отметим, что динамика выручки распределилась неравномерно. На фоне нисходящей динамики в московских госпиталях, в регионах наоборот наблюдается рост. Это связано с тем, что именно в московском регионе находится госпиталь, принявший на себя основное снижение спроса после затухания пандемии. Также влияние оказала разница в ценах на услуги в Москве и регионах, что спровоцировало частичный переток клиентов.

📉 EBITDA сократилась на 4,3% г/г. Основной причиной такой динамики менеджмент называет снижение количества маржинальных услуг, связанных с диагностикой и лечением ковида.

📌 Скорректированная чистая прибыль фактически осталась на уровне 2021 года, снизившись лишь на символические 1,5%.

✅ В копилку плюсов компании занесем отличный контроль над расходами, продемонстрированный в 2022 году, несмотря на высокую инфляцию и санкционные вызовы. Расходы на персонал выросли всего на 6,4% (ниже инфляции). А расходы на материалы и медицинские услуги и вовсе снизились.

✅ Из-за периода сниженного капекса и дивидендного простоя денежные средства на счетах компании в несколько раз превысили объем долга, а это значит, что чистый долг ушел в отрицательную зону. Объем чистой денежной позиции в моменте составляет более 9% от капитализации компании.

🧮 Бизнес в моменте оценивается по мультипликаторам: P/E = 7 и EV/EBITDA = 4,8. Инвесторы не до конца понимают, можно ли закладывать в оценку ожидания будущего роста, и если да, то какие. Но одно можно сказать точно: баланс у компании крепкий, а маржинальность высокая (31,4% по EBITDA и 23,8% по ЧП). Поэтому даже в отсутствии значимых темпов роста, акционеры смогут рассчитывать на отдачу в виде дивидендов или обратного выкупа акций.

💸 Что касается дивидендов - это уже не просто слова. Мать и Дитя стала первой в России компанией, которая смогла произвести выплату акционерам держателям ГДР, купленным на Мосбирже. Будем надеяться, что эмитент на этом не остановится и завершит данную историю полноценной редомициляцией, чтобы окончательно снять все оставшиеся инфраструктурные риски.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После периода высоких темпов роста финансовых показателей в 2021 году, динамика 2022 оказалась разочаровывающей для инвесторов.

❗️Основное влияние на компанию оказали два фактора: снижение спроса на койко-дни и услуги, связанные с пандемией коронавируса, а также общий экономический и политический шок, который страна пережила в прошлом году.

📉 Выручка осталась на прежнем уровне год к году, что с учетом инфляции фактически равносильно ее снижению.

📊 Отметим, что динамика выручки распределилась неравномерно. На фоне нисходящей динамики в московских госпиталях, в регионах наоборот наблюдается рост. Это связано с тем, что именно в московском регионе находится госпиталь, принявший на себя основное снижение спроса после затухания пандемии. Также влияние оказала разница в ценах на услуги в Москве и регионах, что спровоцировало частичный переток клиентов.

📉 EBITDA сократилась на 4,3% г/г. Основной причиной такой динамики менеджмент называет снижение количества маржинальных услуг, связанных с диагностикой и лечением ковида.

📌 Скорректированная чистая прибыль фактически осталась на уровне 2021 года, снизившись лишь на символические 1,5%.

✅ В копилку плюсов компании занесем отличный контроль над расходами, продемонстрированный в 2022 году, несмотря на высокую инфляцию и санкционные вызовы. Расходы на персонал выросли всего на 6,4% (ниже инфляции). А расходы на материалы и медицинские услуги и вовсе снизились.

✅ Из-за периода сниженного капекса и дивидендного простоя денежные средства на счетах компании в несколько раз превысили объем долга, а это значит, что чистый долг ушел в отрицательную зону. Объем чистой денежной позиции в моменте составляет более 9% от капитализации компании.

🧮 Бизнес в моменте оценивается по мультипликаторам: P/E = 7 и EV/EBITDA = 4,8. Инвесторы не до конца понимают, можно ли закладывать в оценку ожидания будущего роста, и если да, то какие. Но одно можно сказать точно: баланс у компании крепкий, а маржинальность высокая (31,4% по EBITDA и 23,8% по ЧП). Поэтому даже в отсутствии значимых темпов роста, акционеры смогут рассчитывать на отдачу в виде дивидендов или обратного выкупа акций.

💸 Что касается дивидендов - это уже не просто слова. Мать и Дитя стала первой в России компанией, которая смогла произвести выплату акционерам держателям ГДР, купленным на Мосбирже. Будем надеяться, что эмитент на этом не остановится и завершит данную историю полноценной редомициляцией, чтобы окончательно снять все оставшиеся инфраструктурные риски.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Что происходит в Эталоне?

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💉ГК "Мать и дитя" возвращаю в вотч-лист

По словам менеджмента, уже в начале 2 квартала будет завершена редомициляция бизнеса (переезд в РФ). Это позволит компании вернуться к выплате дивидендов и снимет инфраструктурные риски для отечественных инвесторов.

❓ Сегодня попробуем разобраться, как сейчас себя чувствует бизнес, какие могут быть дивиденды и чего ожидать в среднесрочной перспективе?

Медицинский сегмент, как и продовольственный, всегда будет пользоваться спросом, независимо от геополитики, инфляции и ключевой ставки. Поэтому, логично в портфеле держать одного или несколько представителей из данного сектора.

Вернемся к эмитенту, давайте посмотрим, как удалось пройти 2023 год и каких результатов достигли. Начнем с операционных показателей:

📈 Количество принятых родов увеличилось на 15,3% г/г при росте среднего чека по РФ на 0,9% г/г и по Москве на 11,5%. Напомню, что несмотря на широкую географию деятельности бизнеса, ключевым рынком остается Москва и область, на которые приходится около 60% выручки. Поэтому, буду писать динамику по РФ и Москве отдельно, для более детального понимания ситуации.

📈 Количество циклов ЭКО увеличилось на 14,6% г/г. Рост среднего чека в РФ и Москве составил 6% и 10,1% г/г соответственно. С одной стороны приятно видеть рост доходов компании, с другой стороны обидно, что все меньше семей могут заводить детей естественным образом. Нездоровая пища, экология, стрессы и прочее оказывают негативное влияние на здоровье, что мы видим по динамике доходов частных клиник.

📉 После окончания пандемии, снижается число пациентов, которые обследуются не амбулаторно, а находясь внутри клиники. Из-за этого падает показатель числа койко-дней, за год мы видим снижение на 2,5%, но оно компенсируется ростом среднего чека на 1,8% по РФ и на 14,7% по Москве.

📈 Число амбулаторных посещений наоборот выросло на 11,4% г/г, а средний чек вырос на 4% и на 5,5% по РФ и Москве соответственно.

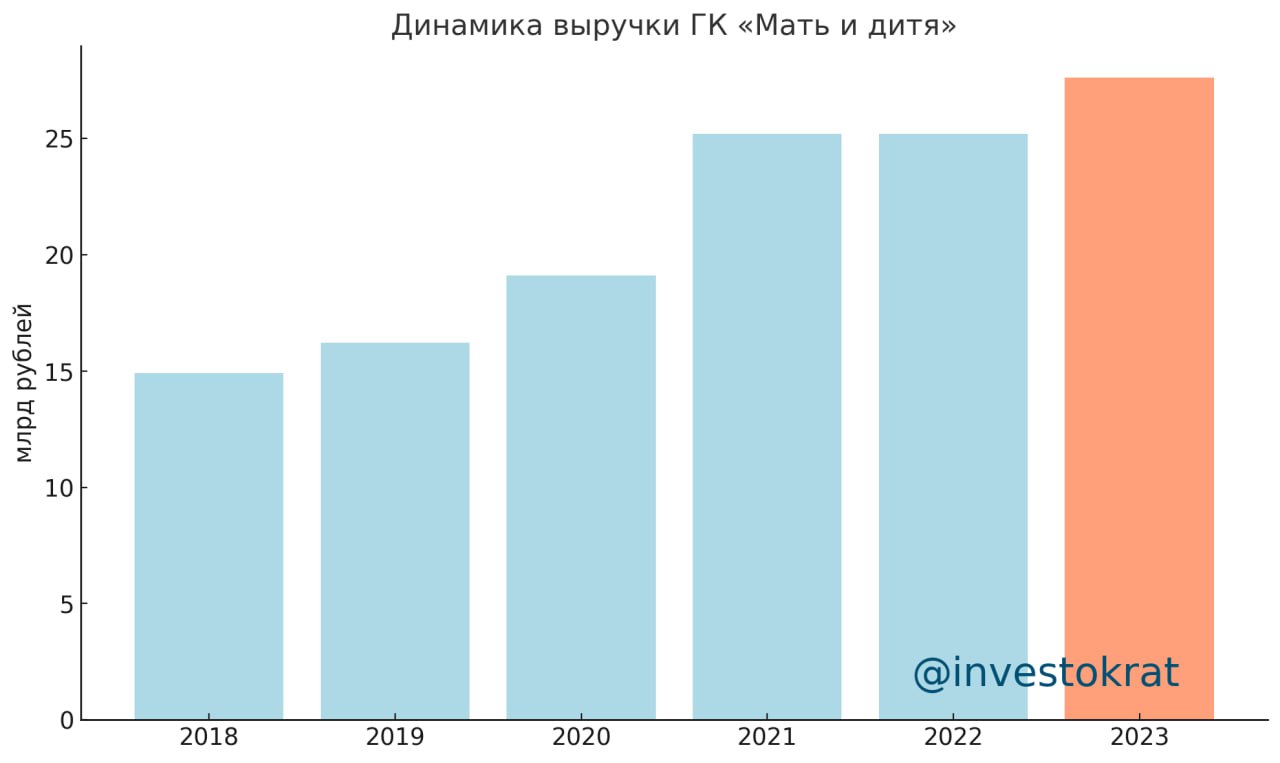

✔️ Такая динамика операционных результатов привела к росту выручки за год на 9,6% до 27,6 млрд руб. Сопоставимая выручка (без учета новых госпиталей) выросла на 8,5% г/г.

📝 Выдержки из комментария генерального директора ГК «MD Medical» Марка Курцера:

«Мы очень довольны фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов. Так рост выручки Компании в 4 квартале 2023 года составил более 20%, а в 2023 году –10% год к году.

...

Мы находимся на завершающем этапе процесса редомициляции Компании в Российскую Федерацию и рассчитываем завершить этот процесс в начале 2 квартала 2024 года. Это позволит нам возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли Компании, включая накопленную за прошедшие отчетные периоды.»

💰 Давайте прикинем возможные дивиденды. Пока данные по чистой прибыли есть лишь за 1 полугодие, для расчета возьмем показатель за последние 12 месяцев (LTM), который составляет примерно 7 млрд руб. Если распределят всю прибыль за 2023, то мы получаем дивиденд в 93 руб. на акцию. или ДД около 10%.

☝️ В теории могут распределить и оставшуюся нераспределенной прибыль за 2022 год, это даст еще +60 руб. Но, как вы понимаете, это будет разовой акцией, на будущие периоды я бы закладывал потенциальные дивиденды около 90-100 руб., и от этих данных рассчитывал бы справедливую цену.

📌 Резюмируя все вышесказанное, компания продолжает демонстрировать рост, как операционных результатов, так и финансовых. Одновременно с этим планируются достаточно высокие дивиденды. Отрицательный чистый долг позволяет выплачивать акционерам всю чистую прибыль за год. Но текущая цена акции близка к справедливой. Только с начала текущего года котировки выросли почти на 20%. На коррекциях я бы присмотрелся к покупкам, думаю, что к тому времени будут торговаться на Мосбирже полноценные акции данной компании.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По словам менеджмента, уже в начале 2 квартала будет завершена редомициляция бизнеса (переезд в РФ). Это позволит компании вернуться к выплате дивидендов и снимет инфраструктурные риски для отечественных инвесторов.

❓ Сегодня попробуем разобраться, как сейчас себя чувствует бизнес, какие могут быть дивиденды и чего ожидать в среднесрочной перспективе?

Медицинский сегмент, как и продовольственный, всегда будет пользоваться спросом, независимо от геополитики, инфляции и ключевой ставки. Поэтому, логично в портфеле держать одного или несколько представителей из данного сектора.

Вернемся к эмитенту, давайте посмотрим, как удалось пройти 2023 год и каких результатов достигли. Начнем с операционных показателей:

📈 Количество принятых родов увеличилось на 15,3% г/г при росте среднего чека по РФ на 0,9% г/г и по Москве на 11,5%. Напомню, что несмотря на широкую географию деятельности бизнеса, ключевым рынком остается Москва и область, на которые приходится около 60% выручки. Поэтому, буду писать динамику по РФ и Москве отдельно, для более детального понимания ситуации.

📈 Количество циклов ЭКО увеличилось на 14,6% г/г. Рост среднего чека в РФ и Москве составил 6% и 10,1% г/г соответственно. С одной стороны приятно видеть рост доходов компании, с другой стороны обидно, что все меньше семей могут заводить детей естественным образом. Нездоровая пища, экология, стрессы и прочее оказывают негативное влияние на здоровье, что мы видим по динамике доходов частных клиник.

📉 После окончания пандемии, снижается число пациентов, которые обследуются не амбулаторно, а находясь внутри клиники. Из-за этого падает показатель числа койко-дней, за год мы видим снижение на 2,5%, но оно компенсируется ростом среднего чека на 1,8% по РФ и на 14,7% по Москве.

📈 Число амбулаторных посещений наоборот выросло на 11,4% г/г, а средний чек вырос на 4% и на 5,5% по РФ и Москве соответственно.

✔️ Такая динамика операционных результатов привела к росту выручки за год на 9,6% до 27,6 млрд руб. Сопоставимая выручка (без учета новых госпиталей) выросла на 8,5% г/г.

📝 Выдержки из комментария генерального директора ГК «MD Medical» Марка Курцера:

«Мы очень довольны фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов. Так рост выручки Компании в 4 квартале 2023 года составил более 20%, а в 2023 году –10% год к году.

...

Мы находимся на завершающем этапе процесса редомициляции Компании в Российскую Федерацию и рассчитываем завершить этот процесс в начале 2 квартала 2024 года. Это позволит нам возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли Компании, включая накопленную за прошедшие отчетные периоды.»

💰 Давайте прикинем возможные дивиденды. Пока данные по чистой прибыли есть лишь за 1 полугодие, для расчета возьмем показатель за последние 12 месяцев (LTM), который составляет примерно 7 млрд руб. Если распределят всю прибыль за 2023, то мы получаем дивиденд в 93 руб. на акцию. или ДД около 10%.

☝️ В теории могут распределить и оставшуюся нераспределенной прибыль за 2022 год, это даст еще +60 руб. Но, как вы понимаете, это будет разовой акцией, на будущие периоды я бы закладывал потенциальные дивиденды около 90-100 руб., и от этих данных рассчитывал бы справедливую цену.

📌 Резюмируя все вышесказанное, компания продолжает демонстрировать рост, как операционных результатов, так и финансовых. Одновременно с этим планируются достаточно высокие дивиденды. Отрицательный чистый долг позволяет выплачивать акционерам всю чистую прибыль за год. Но текущая цена акции близка к справедливой. Только с начала текущего года котировки выросли почти на 20%. На коррекциях я бы присмотрелся к покупкам, думаю, что к тому времени будут торговаться на Мосбирже полноценные акции данной компании.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро: сильный год и подготовка к переезду

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💉 Мать и Дитя - считаем форвардные дивиденды

С начала текущего года котировки расписок компании выросли почти на 30%, обновив максимумы рекордного 2021 года. Есть ли дальнейший потенциал роста и на какие дивиденды можно рассчитывать? Попробуем сегодня разобраться.

☝️На данный момент компания не завершила процесс редомициляции и на Мосбирже доступны не акции, а депозитарные расписки. Из-за этого вопрос дивидендов постоянно смещается, но менеджмент дал комментарии по поводу будущих выплат, разберем чуть ниже. А пока давайте оценим финансовые результаты по итогам 2023 года.

📈 Выручка компании выросла на 9,6% г/г до 27,6 млрд руб., такая динамика стала возможной за счет двузначного роста операционных результатов и увеличения цен на услуги. Так, объем посещений вырос на 14,6% г/г, число принятых родов на 15,3% г/г, ЭКО на 14,6% г/г. Только койко-дни показали отрицательный рост, в том числе за счет изменения методологии в отражении новых договоров.

✔️ Помимо естественного увеличения числа клиентов, на рост посещаемости оказало влияние приобретение четырех новых клиник в ХМАО – Югра, Сургуте и Нефтеюганске.

📈 EBITDA в прошлом году выросла на 16,3% г/г до 9,2 млрд руб., а рентабельность данного показателя увеличилась до 33,4%. Основные причины увеличения доходов мы рассмотрели выше. Также отмечу, что за счёт того, что компания имеет вертикальную интеграцию, удалось сдержать темпы роста издержек. Расходы на материалы, например, снизились с 20,3% до 17,7% от выручки.

📈 Чистая прибыль прибавила сразу на 65,8% г/г до 7,8 млрд руб. Помимо вышеописанных факторов, компания хорошо заработала на процентах по вкладам. Из-за отсутствия дивидендов, денежные средства продолжают накапливаться, генерируя неплохой доход при текущей ключевой ставке. Также в 2022 году негативное влияние на чистую прибыль оказал разовый фактор в виде обесценения основных средств на сумму 1,29 млрд руб. Скорректированная прибыль выросла менее существенно, на 30,3% г/г.

✔️ Компания продолжает инвестировать в свое развитие. В этом году был открыт многопрофильный центр семейного формата «MD GROUP Зиларт». В планах к 2027 году увеличить сеть клиник с 55 до 77. До конца текущего года компания собирается открыть 11 новых мед. учреждения и в 2025 году запустить два крупных госпиталя.

💵 С финансированием проблем нет, чистая денежная позиция превышает 9 млрд руб. Часть этих средств будет распределена в виде дивидендов после завершения редомициляции.

💰 Напомню, дивидендная политика у компании подразумевает выплату акционерам до 100% чистой прибыли по МСФО за год. По плану переезд в РФ должен завершиться во 2 квартале этого года. Потенциальная выплата может составить около 103 руб. на акцию, что дает 10% годовых к текущей цене.

📝 НО менеджмент озвучил немного другой сценарий, они планируют распределить от 50 до 75% чистой прибыли за те периоды, когда дивиденды не выплачивались. Сюда входит прибыль за 2 полугодие 2022 года и весь 2023 год (прибыль за 2 полугодие 2021 года пока опустим, если выплатят, будет приятный бонус). Итак, прибыль за 2023 год и 2 полугодие 2022 года составила 148,54 руб. на акцию. Дальше простая математика:

✔️ Выплата 50% дает 74,27 руб. на акцию или 7,2% годовых.

✔️ Выплата 75% дает 111,4 руб. на акцию или 10,8% годовых.

Если допустить, что выплата будет по верхней границе в размере 111,4 руб., то для этого понадобится примерно 8,4 млрд руб. Даже текущая денежная позиция полностью перекрывает эту сумму. В дальнейшем компания может платить около 100 руб. на акцию без каких-либо проблем, на этот размер я бы и рассчитывал.

📌 Вполне достойный отчет компании. Сверхдивидендов после переезда ожидать не стоит, примерный потенциал я посчитал выше. По мультипликаторам дисконта не наблюдается, оценка близка к справедливой. Интереснее данный бизнес покупать на коррекциях, потому что кратного роста здесь не предвидится, а вот зафиксировать хорошую див. доходность было бы разумно.

#MDMG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года котировки расписок компании выросли почти на 30%, обновив максимумы рекордного 2021 года. Есть ли дальнейший потенциал роста и на какие дивиденды можно рассчитывать? Попробуем сегодня разобраться.

☝️На данный момент компания не завершила процесс редомициляции и на Мосбирже доступны не акции, а депозитарные расписки. Из-за этого вопрос дивидендов постоянно смещается, но менеджмент дал комментарии по поводу будущих выплат, разберем чуть ниже. А пока давайте оценим финансовые результаты по итогам 2023 года.

📈 Выручка компании выросла на 9,6% г/г до 27,6 млрд руб., такая динамика стала возможной за счет двузначного роста операционных результатов и увеличения цен на услуги. Так, объем посещений вырос на 14,6% г/г, число принятых родов на 15,3% г/г, ЭКО на 14,6% г/г. Только койко-дни показали отрицательный рост, в том числе за счет изменения методологии в отражении новых договоров.

✔️ Помимо естественного увеличения числа клиентов, на рост посещаемости оказало влияние приобретение четырех новых клиник в ХМАО – Югра, Сургуте и Нефтеюганске.

📈 EBITDA в прошлом году выросла на 16,3% г/г до 9,2 млрд руб., а рентабельность данного показателя увеличилась до 33,4%. Основные причины увеличения доходов мы рассмотрели выше. Также отмечу, что за счёт того, что компания имеет вертикальную интеграцию, удалось сдержать темпы роста издержек. Расходы на материалы, например, снизились с 20,3% до 17,7% от выручки.

📈 Чистая прибыль прибавила сразу на 65,8% г/г до 7,8 млрд руб. Помимо вышеописанных факторов, компания хорошо заработала на процентах по вкладам. Из-за отсутствия дивидендов, денежные средства продолжают накапливаться, генерируя неплохой доход при текущей ключевой ставке. Также в 2022 году негативное влияние на чистую прибыль оказал разовый фактор в виде обесценения основных средств на сумму 1,29 млрд руб. Скорректированная прибыль выросла менее существенно, на 30,3% г/г.

✔️ Компания продолжает инвестировать в свое развитие. В этом году был открыт многопрофильный центр семейного формата «MD GROUP Зиларт». В планах к 2027 году увеличить сеть клиник с 55 до 77. До конца текущего года компания собирается открыть 11 новых мед. учреждения и в 2025 году запустить два крупных госпиталя.

💵 С финансированием проблем нет, чистая денежная позиция превышает 9 млрд руб. Часть этих средств будет распределена в виде дивидендов после завершения редомициляции.

💰 Напомню, дивидендная политика у компании подразумевает выплату акционерам до 100% чистой прибыли по МСФО за год. По плану переезд в РФ должен завершиться во 2 квартале этого года. Потенциальная выплата может составить около 103 руб. на акцию, что дает 10% годовых к текущей цене.

📝 НО менеджмент озвучил немного другой сценарий, они планируют распределить от 50 до 75% чистой прибыли за те периоды, когда дивиденды не выплачивались. Сюда входит прибыль за 2 полугодие 2022 года и весь 2023 год (прибыль за 2 полугодие 2021 года пока опустим, если выплатят, будет приятный бонус). Итак, прибыль за 2023 год и 2 полугодие 2022 года составила 148,54 руб. на акцию. Дальше простая математика:

✔️ Выплата 50% дает 74,27 руб. на акцию или 7,2% годовых.

✔️ Выплата 75% дает 111,4 руб. на акцию или 10,8% годовых.

Если допустить, что выплата будет по верхней границе в размере 111,4 руб., то для этого понадобится примерно 8,4 млрд руб. Даже текущая денежная позиция полностью перекрывает эту сумму. В дальнейшем компания может платить около 100 руб. на акцию без каких-либо проблем, на этот размер я бы и рассчитывал.

📌 Вполне достойный отчет компании. Сверхдивидендов после переезда ожидать не стоит, примерный потенциал я посчитал выше. По мультипликаторам дисконта не наблюдается, оценка близка к справедливой. Интереснее данный бизнес покупать на коррекциях, потому что кратного роста здесь не предвидится, а вот зафиксировать хорошую див. доходность было бы разумно.

#MDMG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

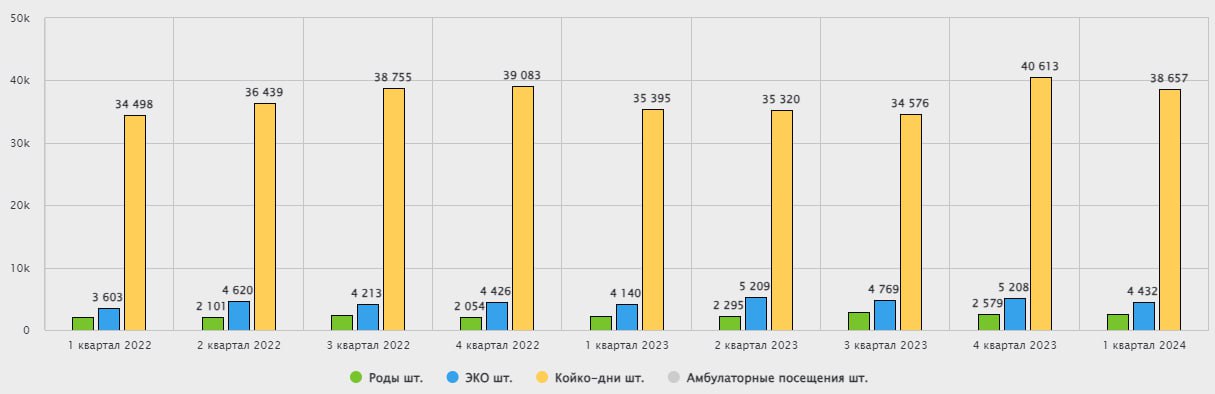

🤱 Мать и дитя повторит судьбу ЕМЦ?

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

✔️ Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

✔️ Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.

📈 По итогам 1 квартала выручка выросла на 23% г/г, до 7,7 млрд руб. К слову сказать, это максимальный рост со временем пандемийного 2021 года. Марк Курцер говорил на звонке по результатам отчетности, что в будущие периоды можно ждать роста, аналогичного 4кв. 23 (+20% г/г) – не обманул.

❓ За счет чего произошел такой рост?

☝️ В разбивке по локациям: и Москва и регионы показали прирост выручки на 23% г/г. По-прежнему Москва занимает 60% в совокупных доходах, регионы – 40%. В разбивке по направлениям услуг: сильнее всего выросло число принятых родов (+39% г/г), количество посещений увеличилось на 30% (это не может не радовать, поскольку первичные визиты как раз и перерастают потом в койко-дни и прочие более дорогостоящие услуги).

✌️В разбивке по типам медучреждений: наибольший рост показали клиники в регионах (+29% г/г), но на них приходится пока 14% совокупной выручки. Основной сегмент – московские госпитали (50% выручки) показали прирост на 25% г/г.

🧐 Весьма неплохие результаты, на мой взгляд: для сети частных клиник № 2 по размеру в России расти двузначными темпами – это высший пилотаж. Стратегия экспансии в регионы, а также увеличение числа клиник в Москве в самых перспективных районах (в январе 2024 года запустилась в ЗилАрт, в июле откроется большая в Москва-сити) уже приносит плоды, дальше – больше. Клиники выходят на полную загрузку и поддерживают дальнейший рост выручки.

❓ Будут ли высокие дивиденды? Или пойдем по сценарию #GEMC?

Здесь ситуация немного отличается от ЕМЦ. Менеджмент на последнем звонке озвучивал, что готов заплатить 50-100% от чистой прибыли за пропущенные 3 года. Разброс достаточно большой, а сколько у них есть денег на балансе?

💰 На конец марта денежная подушка составляла примерно 11 млрд руб. Если распределят ее всю, то хватит на выплату 146 руб. на бумагу. Это дает ориентир по доходности на уровне 13,6% к текущей цене. К тому же, они переедут в РФ и возобновят торги акциями МКПАО примерно в середине июня. И если они объявят выплату по итогам 1 полугодия 2024 года, то сама выплата произойдет не раньше конца осени и денежная подушка может вырасти к тому моменту еще больше.

🧮 Давайте попробуем посчитать потенциальный дивиденд через прибыль по минимальной планке в 50% за последние 3 года. Получаем, что на акцию заработали 242,2 руб. Половина от этой суммы составит примерно 121 руб. из них около 35 рублей уже выплатили по итогам 1 полугодия 2021 и 2022 года. Остается в самом консервативном сценарии ждать 86 руб. на акцию, что к текущей цене дает ДД на уровне 8%.

📌 Резюмируя все вышесказанное, бизнес сохраняет двузначные темпы роста, что радует. Потенциальная див. доходность не выглядит интересной, в случае распределения 50% от ЧП. Но мы уже выяснили, что на такую выплату денег точно хватает, поэтому, сценарий ЕМЦ считаю маловероятным. В долгосрочной перспективе дивиденды могут существенно вырасти. После начала торгов акциями МКПАО, не думаю, что будет большой навес, так что можно будет присмотреться к акциям, но только для среднесрочно-долгосрочных стратегий.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

✔️ Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

✔️ Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.

📈 По итогам 1 квартала выручка выросла на 23% г/г, до 7,7 млрд руб. К слову сказать, это максимальный рост со временем пандемийного 2021 года. Марк Курцер говорил на звонке по результатам отчетности, что в будущие периоды можно ждать роста, аналогичного 4кв. 23 (+20% г/г) – не обманул.

❓ За счет чего произошел такой рост?

☝️ В разбивке по локациям: и Москва и регионы показали прирост выручки на 23% г/г. По-прежнему Москва занимает 60% в совокупных доходах, регионы – 40%. В разбивке по направлениям услуг: сильнее всего выросло число принятых родов (+39% г/г), количество посещений увеличилось на 30% (это не может не радовать, поскольку первичные визиты как раз и перерастают потом в койко-дни и прочие более дорогостоящие услуги).

✌️В разбивке по типам медучреждений: наибольший рост показали клиники в регионах (+29% г/г), но на них приходится пока 14% совокупной выручки. Основной сегмент – московские госпитали (50% выручки) показали прирост на 25% г/г.

🧐 Весьма неплохие результаты, на мой взгляд: для сети частных клиник № 2 по размеру в России расти двузначными темпами – это высший пилотаж. Стратегия экспансии в регионы, а также увеличение числа клиник в Москве в самых перспективных районах (в январе 2024 года запустилась в ЗилАрт, в июле откроется большая в Москва-сити) уже приносит плоды, дальше – больше. Клиники выходят на полную загрузку и поддерживают дальнейший рост выручки.

❓ Будут ли высокие дивиденды? Или пойдем по сценарию #GEMC?

Здесь ситуация немного отличается от ЕМЦ. Менеджмент на последнем звонке озвучивал, что готов заплатить 50-100% от чистой прибыли за пропущенные 3 года. Разброс достаточно большой, а сколько у них есть денег на балансе?