📦 Ozon: сколько прибыли сможет заработать в будущем?

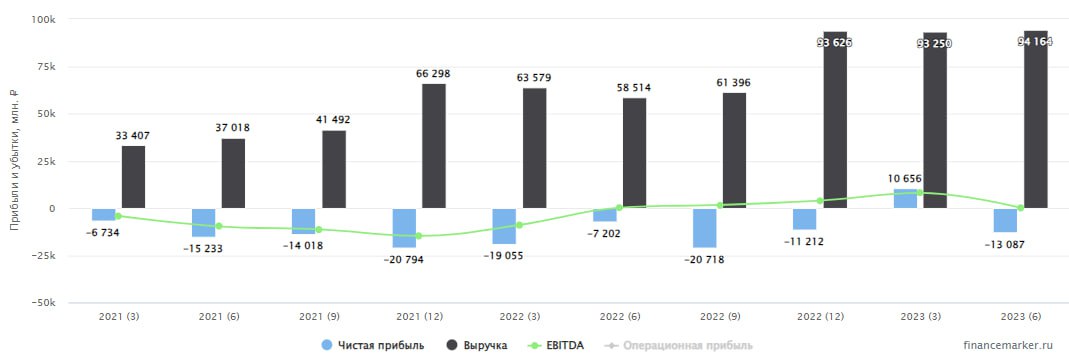

Ozon отчитался за 1 полугодие текущего года. И если за 6 месяцев компания смогла выйти в плюс по EBITDA, показав рентабельность в 1,2%, то во втором квартале бизнес вновь вернулся на траекторию агрессивного операционного роста в ущерб прибыльности.

📈Это же доказывает и динамика товарооборота (GMV), который является ключевым показателем роста бизнеса. По итогам полугодия GMV увеличился на 94% г/г, а по итогам 2 квартала, на 118% г/г. Ozon продолжает уверенно реализовывать свои амбиции на рынке и расти трехзначными темпами.

📊 Вместе с EBITDA по итогам полугодия положительную динамику показали и другие статьи. Так, чистый убыток сократился с 26,3 до 2,4 млрд рублей, а денежный поток от операционной деятельности стал положительным. Однако, нужно понимать, что по итогам года финансовые результаты вновь могут ухудшиться.

✔️ Из интересных моментов отметим трехкратный рост рекламных доходо, которые занимают уже 13,7% в выручке и постепенно приобретают все более значимую роль на фоне бизнеса маркетплейса.

💰 По итогам полугодия у Озона на счетах осталось 74,6 млрд рублей кэша. На инвестиции во 2 квартале было потрачено 7 млрд руб. Если такая динамика сохранится, то денег на счетах хватит более чем на 2 года активных инвестиций.

🔥 Судя по результатам и заявлениям менеджмента, Ozon пока не собирается останавливаться и видит потенциал для дальнейшего роста бизнеса. Прежде всего, за счет более глубокой экспансии в регионы. Но инвесторы, мыслящие долгосрочными перспективами, уже сейчас хотят примерно понимать, сколько бизнес сможет зарабатывать свободного денежного потока (а значит и дивидендов), когда достигнет зрелости. Недавно, во время стрима у Вредного Инвестора, финансовый директор компании Игорь Герасимов дал ответ на этот вопрос. По его словам, в зрелой фазе Ozon сможет зарабатывать 2-3% EBITDA или свободного денежного потока от GMV.

🧮 GMV, по итогам последних 12 месяцев превысил триллион рублей (масштаб бизнеса уже впечатляет) и достиг 1159,8 млрд рублей. При таких вводных, потенциальный денежный поток составил бы 23-35 млрд руб. или 4-6% доходности на акцию. Очень даже неплохо, учитывая что рост продолжается. И если вы верите, что в будущем Ozon сможет генерировать стабильную прибыль, то текущую цену акций можно назвать справедливой. Однако, не будем забывать, что компания юридически еще не переехала в Россию, а это тоже закладывает определенный дисконт в оценку депозитарных расписок.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ozon отчитался за 1 полугодие текущего года. И если за 6 месяцев компания смогла выйти в плюс по EBITDA, показав рентабельность в 1,2%, то во втором квартале бизнес вновь вернулся на траекторию агрессивного операционного роста в ущерб прибыльности.

📈Это же доказывает и динамика товарооборота (GMV), который является ключевым показателем роста бизнеса. По итогам полугодия GMV увеличился на 94% г/г, а по итогам 2 квартала, на 118% г/г. Ozon продолжает уверенно реализовывать свои амбиции на рынке и расти трехзначными темпами.

📊 Вместе с EBITDA по итогам полугодия положительную динамику показали и другие статьи. Так, чистый убыток сократился с 26,3 до 2,4 млрд рублей, а денежный поток от операционной деятельности стал положительным. Однако, нужно понимать, что по итогам года финансовые результаты вновь могут ухудшиться.

✔️ Из интересных моментов отметим трехкратный рост рекламных доходо, которые занимают уже 13,7% в выручке и постепенно приобретают все более значимую роль на фоне бизнеса маркетплейса.

💰 По итогам полугодия у Озона на счетах осталось 74,6 млрд рублей кэша. На инвестиции во 2 квартале было потрачено 7 млрд руб. Если такая динамика сохранится, то денег на счетах хватит более чем на 2 года активных инвестиций.

🔥 Судя по результатам и заявлениям менеджмента, Ozon пока не собирается останавливаться и видит потенциал для дальнейшего роста бизнеса. Прежде всего, за счет более глубокой экспансии в регионы. Но инвесторы, мыслящие долгосрочными перспективами, уже сейчас хотят примерно понимать, сколько бизнес сможет зарабатывать свободного денежного потока (а значит и дивидендов), когда достигнет зрелости. Недавно, во время стрима у Вредного Инвестора, финансовый директор компании Игорь Герасимов дал ответ на этот вопрос. По его словам, в зрелой фазе Ozon сможет зарабатывать 2-3% EBITDA или свободного денежного потока от GMV.

🧮 GMV, по итогам последних 12 месяцев превысил триллион рублей (масштаб бизнеса уже впечатляет) и достиг 1159,8 млрд рублей. При таких вводных, потенциальный денежный поток составил бы 23-35 млрд руб. или 4-6% доходности на акцию. Очень даже неплохо, учитывая что рост продолжается. И если вы верите, что в будущем Ozon сможет генерировать стабильную прибыль, то текущую цену акций можно назвать справедливой. Однако, не будем забывать, что компания юридически еще не переехала в Россию, а это тоже закладывает определенный дисконт в оценку депозитарных расписок.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏛 Ozon сохранит листинг на Мосбирже

❗️ С 1 октября заканчивается мораторий ЦБ на делистинг с Московской биржи акций российских компаний с зарубежной пропиской.

📌 Ozon решил успокоить инвесторов и сегодня сообщил, что торги американскими депозитарными акциями (ADS) компании на Мосбирже будут продолжены в прежнем режиме.

✔️ 28 июля 2023 года компания получила листинг на бирже Астаны (AIX), которая входит в список бирж, соответствующих критериям, установленным ЦБ РФ. Поэтому даже возможный делистинг ADS OZON с биржи NASDAQ не окажет влияния на торги данных бумаг на Мосбирже.

✔️ Также компания подала проспект ADS для регистрации в РФ, это позволит обеспечить стабильность торгов бумагами внутри нашей страны на долгосрочном горизонте. По данным из пресс-релиза, первичный листинг на Мосбирже Ozon получит до конца текущего года.

✔️ Регистрировать будут текущие акции (ADS), новых выпусков ценных бумаг и их конвертаций в связи с этим не планируют.

📌 Таким образом, никаких ограничений торгов по бумагам OZON не будет, инвесторы могут не переживать. Менеджмент заранее предусмотрел все шаги, чтобы торги не прерывались в связи с изменениями в законодательстве.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ С 1 октября заканчивается мораторий ЦБ на делистинг с Московской биржи акций российских компаний с зарубежной пропиской.

📌 Ozon решил успокоить инвесторов и сегодня сообщил, что торги американскими депозитарными акциями (ADS) компании на Мосбирже будут продолжены в прежнем режиме.

✔️ 28 июля 2023 года компания получила листинг на бирже Астаны (AIX), которая входит в список бирж, соответствующих критериям, установленным ЦБ РФ. Поэтому даже возможный делистинг ADS OZON с биржи NASDAQ не окажет влияния на торги данных бумаг на Мосбирже.

✔️ Также компания подала проспект ADS для регистрации в РФ, это позволит обеспечить стабильность торгов бумагами внутри нашей страны на долгосрочном горизонте. По данным из пресс-релиза, первичный листинг на Мосбирже Ozon получит до конца текущего года.

✔️ Регистрировать будут текущие акции (ADS), новых выпусков ценных бумаг и их конвертаций в связи с этим не планируют.

📌 Таким образом, никаких ограничений торгов по бумагам OZON не будет, инвесторы могут не переживать. Менеджмент заранее предусмотрел все шаги, чтобы торги не прерывались в связи с изменениями в законодательстве.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В ноябре 2020 года компания провела первичное публичное размещение американских депозитарных акций (ADS) на бирже NASDAQ. После чего листинг появился и на Московской бирже. Но в конце февраля 2022 года торги акциями OZON на американской бирже были приостановлены. Позже, 15 марта 2022 года, NASDAQ уведомил компанию о намерении провести делистинг ее бумаг.

⚖️ OZON дважды подавал апелляцию на обжалование данного решения, но по обоим запросам получил отказ.

В конце сентября мы с вами разбирали новость о том, что потенциальный делистинг акций эмитента с биржи NASDAQ никак не повлияет на торги американскими депозитарными акциями (ADS) на Московской бирже (MOEX) и бирже Астаны (AIX).

Сегодня вышла официальная новость о том, что Ozon уведомил американскую биржу NASDAQ о намерении добровольно исключить свои ADS из списка Nasdaq Global Select Market и снять их с регистрации в комиссии по ценным бумагам и биржам.

📌 Комментарий менеджмента:

«Мы приняли решение о самостоятельном исключении бумаг с биржи, поскольку у нас нет оснований полагать, что торговля ADS Ozon на NASDAQ будет возобновлена. Дерегистрация позволит нам снизить затраты, связанные с предоставлением отчетности по американским стандартам».

⏳ До 30 октября планируется подать форму 25F в комиссию по ценным бумагам и биржам (SEC), которая запустит процедуру добровольного делистинга. Фактическое решение о делистинге вступит в силу через десять дней после подачи формы.

📊 После вступления в силу решения о делистинге, OZON подаст в SEC форму 15F, что позволит прекратить регистрацию акций и ADS в США. С этого момента обязательства по предоставлению отчетности в SEC будут приостановлены.

📌 Комментарий менеджмента:

«Фактически торги на NASDAQ были приостановлены более полутора лет назад. Делистинг не повлияет на операционную деятельность и финансовую устойчивость нашей компании. Мы продолжаем развивать бизнес с учетом интересов широкого круга инвесторов, клиентов, партнеров и сотрудников».

❗️ Напомню еще раз, что делистинг акций с NASDAQ никак не повлияет на торги ADS компании на других биржах, в том числе и Московской. Ozon обещает сохранить прозрачный подход в общении с инвесторами и продолжит публиковать отчетность на своем сайте на русском и английском языках, согласно требованиям MOEX и AIX.

#OZON

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Х5 кратно опережает инфляцию

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доллар, нефть, рост застройщиков, сырьевики и другие новости фондового рынка

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Развязка истории с Яндексом все ближе

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

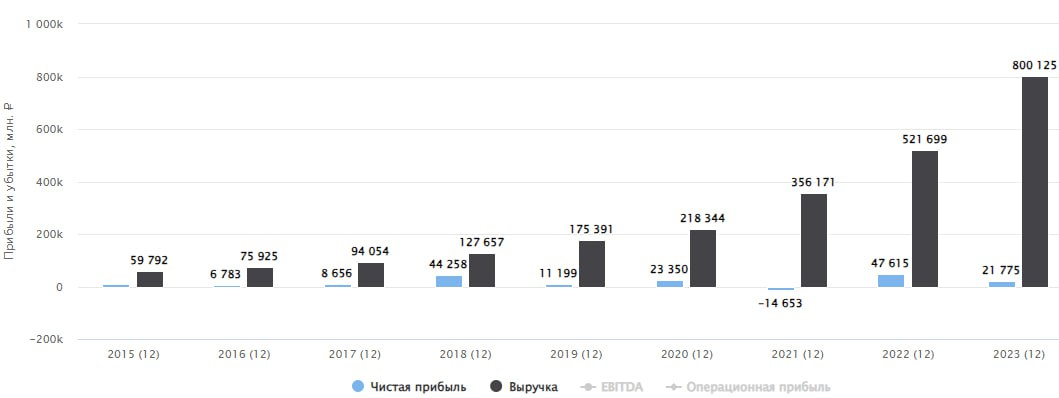

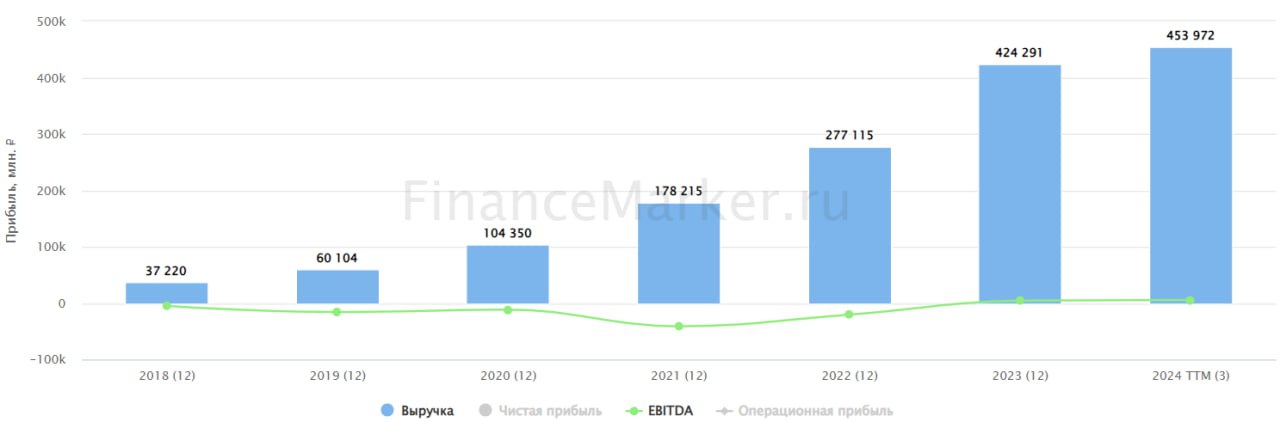

Компания опубликовала результаты работы за 2023 год. Сегодня попробуем разобраться, как чувствует себя бизнес, а также в том, какие прогнозы у менеджмента на текущий год.

Начнем с финансовых результатов:

📈 GMV (оборот) за год вырос на 111% до 1,75 трлн руб. Результат оказался даже выше прогнозов самого эмитента (90 - 100% на 2023 год). Динамика обусловлена ростом количества заказов (+107% г/г) и увеличением среднего чека.

📈 Выручка достигла отметки в 424 млрд руб., что выше уровня аналогичного периода прошлого года на 53%. Если бы не активные инвестиции в инфраструктуру и платформу, то выручка могла бы вырасти сильнее. Однако, эффект от инвестиций уже проявляется в росте GMV, который привел выше.

✔️ На фоне роста доходов, скорректированная EBITDA также по итогам года оказалась в положительной зоне на уровне 4,2 млрд руб. против убытка в 3,2 млрд руб. годом ранее. Работа менеджмента по оптимизации расходов, а также монетизации рекламных и финансовых услуг поддержали рост показателя.

📈 Чистый операционный денежный поток в 2023 году составил 87,6 млрд руб., это реальные деньги, которые пришли в компанию. Напомню, что в 2022 году показатель был в отрицательной зоне (-18,8 млрд руб.). Главным фактором такой динамики стало масштабирование маркетплейса Ozon, что позволило привлечь дополнительные клиентские средства от направления Ozon Fintech. На инвестиции из этой суммы было направлено 27,3 млрд руб.

💰 Благодаря этому, вырос объем свободных средств на счетах до 169,8 млрд руб. против 90,5 млрд руб. в конце 2022 года.

✔️ Все сегменты бизнеса показывают хороший рост. Особенно стоит отметить проникновение в регионы, где сосредоточено основное количество продавцов и покупателей. Также в регионах потенциал для развития работы маркетплейса гораздо выше, чем в крупных городах, где этот сегмент уже хорошо развит.

🌎 Помимо регионов РФ, компания выходит в новые страны СНГ. Так, в 4 квартале прошлого года OZON СНГ запустил продажи в Узбекистане, а также заключил партнерство с почтовой службой Армении IPost. Что касается мировой экспансии, то Ozon Global, зарекомендовавший себя, как заслуживающий доверия бренд в Китае, в 2023 году вошел в ТОП-30 компаний, способствующих развитию Китая.

📌 Таким образом, бизнес чувствует себя достаточно уверенно. Несмотря на существенные инвестиции в развитие, удалось выйти на положительную скорректированную EBITDA в прошлом году. Также увеличился объем денежных средств на счетах, что позволит не испытывать проблем с ликвидностью в будущих периодах. Выход в регионы уже дает свои плоды, которые, надеюсь, продолжат расти сопоставимыми темпами.

☝️ Теперь что касается прогнозов, менеджмент ожидает, что год к году рост GMV может быть на уровне 70%, а скорректированная EBITDA останется в положительной зоне.

🎞 Сегодня в 12:30 мск. OZON проведет эфир с обзором финансовых результатов. Рекомендую посмотреть, менеджмент часто рассказывает интересные новости про весь сектор в целом. А также, не менее интересной будет часть с ответами на вопросы. Присоединяйтесь:

📌 https://www.youtube.com/watch?v=-QeJpfsYVnU

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

📈 OZON сохраняет высокие темпы роста

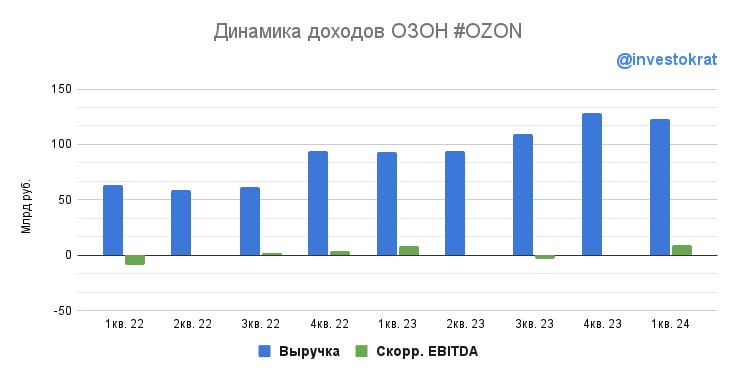

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

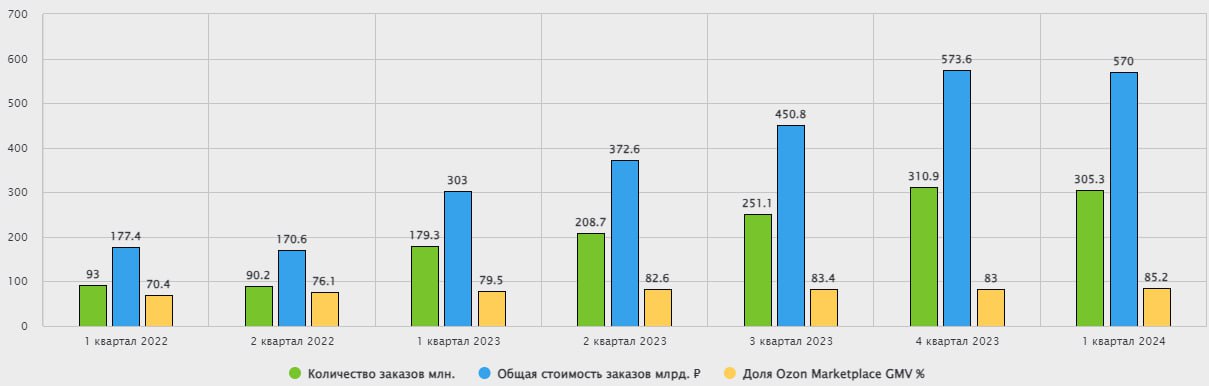

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.

💼 Сегмент e-commerce, который является основным у OZON, хорошо дополнился финтехом. Если первый требует существенных инвестиций в развитие и его рентабельность может плавать из года в год, то второй стабильно зарабатывает деньги и будет сглаживать подобные колебания по Группе.

📌 Резюмируя все вышесказанное, вышел хороший отчет OZON, наконец-то мы узнали чуть больше про их финтех-сегмент, который положительно влияет на эффективность консолидированных результатов. Эта синергия даст свои плоды уже в ближайшем будущем, если раньше был рост в ущерб рентабельности, то сейчас мы наблюдаем баланс между этими показателями. Продолжаем следить за новостями и отчетами эмитента.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.

💼 Сегмент e-commerce, который является основным у OZON, хорошо дополнился финтехом. Если первый требует существенных инвестиций в развитие и его рентабельность может плавать из года в год, то второй стабильно зарабатывает деньги и будет сглаживать подобные колебания по Группе.

📌 Резюмируя все вышесказанное, вышел хороший отчет OZON, наконец-то мы узнали чуть больше про их финтех-сегмент, который положительно влияет на эффективность консолидированных результатов. Эта синергия даст свои плоды уже в ближайшем будущем, если раньше был рост в ущерб рентабельности, то сейчас мы наблюдаем баланс между этими показателями. Продолжаем следить за новостями и отчетами эмитента.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Интересная компания из сегмента e-commerce

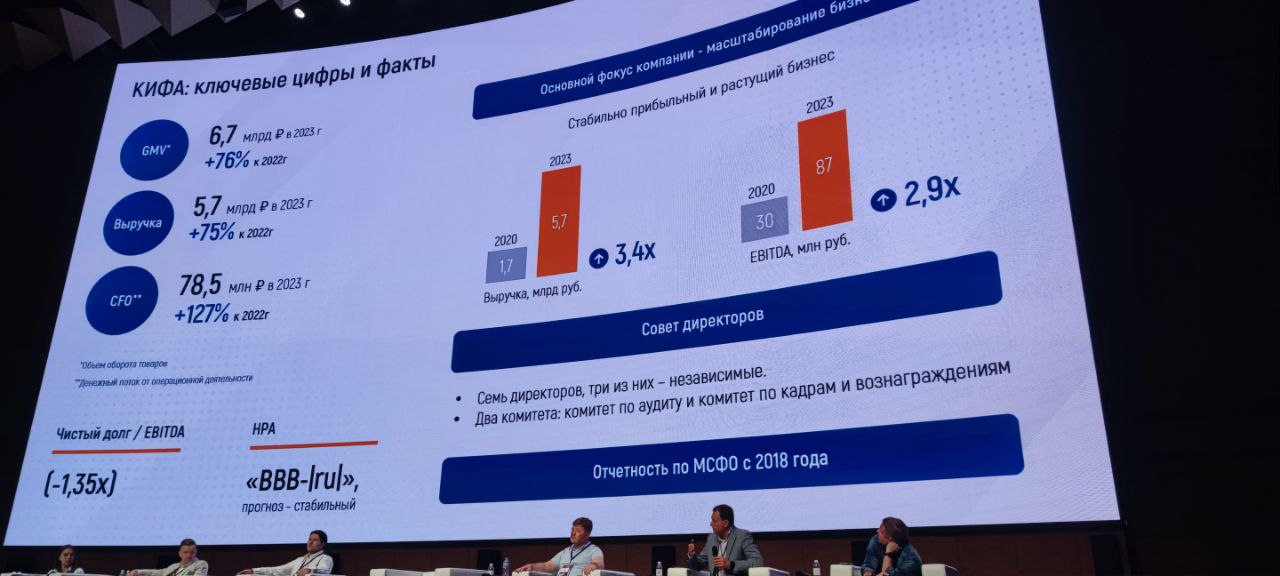

В прошлую субботу был на конференции "Ярмарка эмитентов", где обсуждались потенциально интересные облигации и их эмитенты. Понравилось выступление представителя одного из участников - компании «КИФА».

📲 «КИФА» представляет собой платформу цифровой торговли для осуществления сделок между поставщиками и покупателями товаров из России и Китая. В отличие от традиционных маркетплейсов, вроде OZON #OZON, Яндекс.Маркет #YNDX и AliExpress, которые работают в сегменте B2C, компания представлена в сегменте B2B. Таким образом, основной ее клиент это бизнес, который покупает товар не штучно, а оптом.

🇨🇳🇷🇺 Также, в отличие от B2C, на платформе КИФА товар предлагают непосредственно производители, а не посредники. Это дает возможность покупателям рассчитывать на конкурентоспособные цены. С текущего года компания запускает экспорт российских товаров в Китай, что делает ее уникальной по сравнению с аналогами в сегменте B2B.

🚛 В отличие от маркетплейсов – как B2B, так и B2C, КИФА берет на себя такие функции, как заключение контрактов, сертификация, экспортно-импортное таможенное оформление, конвертация и перевод валюты, страхование, транспортировка и распределение товаров, финансирование цепей поставок. Фактически сделка проводится «под ключ» и компания отвечает перед оптовым покупателем за нее и за качество товара.

💰 КИФА зарабатывает на комиссиях. Сейчас на платформе представлены 2 ключевых сервиса: «Open-Trade» и «Private-Trade».

«Open-Trade» - покупатель выбирает товары в открытом каталоге на сайте. В рамках такого заказа могут быть разные позиции от разных поставщиков. Комиссия платформы в данном случае составляет 12-14%.

«Private-Trade» - покупатель выбирает товары в закрытом разделе личного кабинета и здесь может присутствовать только одна позиция одного поставщика с индивидуальными условиями. Комиссия платформы составляет 2-4%.

📈 В рамках «Private-Trade» обычно приобретаются очень крупные партии. Данный сервис работает с 2021 года и с тех пор объем сделок по нему вырос в 7 раз.

🔄 На фоне ограничений со стороны западных стран, у России продолжил расти товарооборот с азиатскими партнерами, в первую очередь с Китаем. Только за 2023 год он вырос почти на треть и превысил $ 240 млрд, и с высокой долей вероятности этот тренд сохранится. Сейчас основная часть сделок происходит в оффлайн формате, но развитие цифровизации ускорит и упростит данный процесс. Как мы видим по сегменту ритейла, люди все реже ходят в магазины и чаще приобретают продукты и товары онлайн. Схожая тенденция будет и в секторе B2B, на мой взгляд. И именно цифровизация объемов российско-китайской торговли обеспечит компании рост на многие годы. Как заявил зампредседателя совета директоров КИФА Кайл Шостак в ходе «Ярмарки Эмитентов», 90% предпринимателей из России и Китая не имеют опыта трансграничной торговли и это потенциальные клиенты компании, в этом в КИФА видят точку дальнейшего роста бизнеса.

💰 Давайте теперь посмотрим на недавно вышедшие результаты по МСФО за 1кв. 2024г. Товарооборот (GMV) вырос на 54% г/г до 1,5 млрд руб. Выручка продемонстрировала сопоставимую динамику, достигнув отметки 1,3 млрд руб.

📈 Рост за рассматриваемый период по сервисам «Open-Trade» и Private-Trade» составил 43% и 61% соответственно. Чистая прибыль в первом квартале увеличилась до 4 млн руб. против убытка в (-2) млн руб. годом ранее. В целом, если смотреть по годовым отчетам, КИФА в 2020 году вышла из зоны убыточности, а среди публичных компаний e-сommerce сегмента в России редко можно встретить бизнес, систематически показывающий положительную аудированную чистую прибыль.

📌 Резюмируя все вышесказанное, КИФА может быть весьма неплохой инвест. идеей. Главный нюанс пока в том, что она не публичная с точки зрения акций. Но на Мосбирже уже представлены ее облигации. Однако, была информация (в том числе в Ведомостях) о том, что уже в 2024 году эмитент может выйти на IPO. Я добавил компанию в свой вотч-лист, продолжу следить за новостями и буду держать вас в курсе происходящего.

@investokrat

В прошлую субботу был на конференции "Ярмарка эмитентов", где обсуждались потенциально интересные облигации и их эмитенты. Понравилось выступление представителя одного из участников - компании «КИФА».

📲 «КИФА» представляет собой платформу цифровой торговли для осуществления сделок между поставщиками и покупателями товаров из России и Китая. В отличие от традиционных маркетплейсов, вроде OZON #OZON, Яндекс.Маркет #YNDX и AliExpress, которые работают в сегменте B2C, компания представлена в сегменте B2B. Таким образом, основной ее клиент это бизнес, который покупает товар не штучно, а оптом.

🇨🇳🇷🇺 Также, в отличие от B2C, на платформе КИФА товар предлагают непосредственно производители, а не посредники. Это дает возможность покупателям рассчитывать на конкурентоспособные цены. С текущего года компания запускает экспорт российских товаров в Китай, что делает ее уникальной по сравнению с аналогами в сегменте B2B.

🚛 В отличие от маркетплейсов – как B2B, так и B2C, КИФА берет на себя такие функции, как заключение контрактов, сертификация, экспортно-импортное таможенное оформление, конвертация и перевод валюты, страхование, транспортировка и распределение товаров, финансирование цепей поставок. Фактически сделка проводится «под ключ» и компания отвечает перед оптовым покупателем за нее и за качество товара.

💰 КИФА зарабатывает на комиссиях. Сейчас на платформе представлены 2 ключевых сервиса: «Open-Trade» и «Private-Trade».

«Open-Trade» - покупатель выбирает товары в открытом каталоге на сайте. В рамках такого заказа могут быть разные позиции от разных поставщиков. Комиссия платформы в данном случае составляет 12-14%.

«Private-Trade» - покупатель выбирает товары в закрытом разделе личного кабинета и здесь может присутствовать только одна позиция одного поставщика с индивидуальными условиями. Комиссия платформы составляет 2-4%.

📈 В рамках «Private-Trade» обычно приобретаются очень крупные партии. Данный сервис работает с 2021 года и с тех пор объем сделок по нему вырос в 7 раз.

🔄 На фоне ограничений со стороны западных стран, у России продолжил расти товарооборот с азиатскими партнерами, в первую очередь с Китаем. Только за 2023 год он вырос почти на треть и превысил $ 240 млрд, и с высокой долей вероятности этот тренд сохранится. Сейчас основная часть сделок происходит в оффлайн формате, но развитие цифровизации ускорит и упростит данный процесс. Как мы видим по сегменту ритейла, люди все реже ходят в магазины и чаще приобретают продукты и товары онлайн. Схожая тенденция будет и в секторе B2B, на мой взгляд. И именно цифровизация объемов российско-китайской торговли обеспечит компании рост на многие годы. Как заявил зампредседателя совета директоров КИФА Кайл Шостак в ходе «Ярмарки Эмитентов», 90% предпринимателей из России и Китая не имеют опыта трансграничной торговли и это потенциальные клиенты компании, в этом в КИФА видят точку дальнейшего роста бизнеса.

💰 Давайте теперь посмотрим на недавно вышедшие результаты по МСФО за 1кв. 2024г. Товарооборот (GMV) вырос на 54% г/г до 1,5 млрд руб. Выручка продемонстрировала сопоставимую динамику, достигнув отметки 1,3 млрд руб.

📈 Рост за рассматриваемый период по сервисам «Open-Trade» и Private-Trade» составил 43% и 61% соответственно. Чистая прибыль в первом квартале увеличилась до 4 млн руб. против убытка в (-2) млн руб. годом ранее. В целом, если смотреть по годовым отчетам, КИФА в 2020 году вышла из зоны убыточности, а среди публичных компаний e-сommerce сегмента в России редко можно встретить бизнес, систематически показывающий положительную аудированную чистую прибыль.

📌 Резюмируя все вышесказанное, КИФА может быть весьма неплохой инвест. идеей. Главный нюанс пока в том, что она не публичная с точки зрения акций. Но на Мосбирже уже представлены ее облигации. Однако, была информация (в том числе в Ведомостях) о том, что уже в 2024 году эмитент может выйти на IPO. Я добавил компанию в свой вотч-лист, продолжу следить за новостями и буду держать вас в курсе происходящего.

@investokrat

{kind=link}

🏗 Стартовал прием заявок на IPO фонда «Рентал ПРО»

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#OZON начинает сессию для инвесторов в рамках форума COM.E ON 2024

CFO Игорь Герасимов, глава Ozon Fintech Ваэ Овасепян и руководитель IR Мария Бераснева с 13:15 до 14:15 отвечают на вопросы подписчиков, инвесторов и экспертов индустрии.

Раскроют темы рынка онлайн-торговли, перспектив компании и отдельно финтеха, а также планы на 2024 год. Я уже в зале и готовлю свои вопросы! Присоединяйтесь https://forum.ozon.ru/investor

CFO Игорь Герасимов, глава Ozon Fintech Ваэ Овасепян и руководитель IR Мария Бераснева с 13:15 до 14:15 отвечают на вопросы подписчиков, инвесторов и экспертов индустрии.

Раскроют темы рынка онлайн-торговли, перспектив компании и отдельно финтеха, а также планы на 2024 год. Я уже в зале и готовлю свои вопросы! Присоединяйтесь https://forum.ozon.ru/investor

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

📦 Ozon: самое интересное с конференции Смартлаба