🥝 Qiwi: сильный отчет и потенциальная точка роста

Российские инвесторы в прошлом игнорировали компанию Qiwi из-за ее репутации "серого" платежного сервиса, к их числу отношусь и я. В 2020 году добавились новые риски, связанные с ограничениями ЦБ на некоторые виды операций, а также с потерей статуса единого центра учета переводов по ставкам на спорт. В результате чистая выручка в 2021 году уменьшилась на 11% г/г.

📈По факту все оказалось не так страшно, благодаря высокой чистой маржинальности (которая в 2021 году достигла 41,5% !) компания отделалась относительно небольшими потерями.

🔥Что происходит с бизнесом сейчас?

📌В текущий момент, когда платежи в иностранных юрисдикциях с помощью привычных карт Visa и Mastercard россиянам недоступны, Qiwi имеет шанс занять роль столь необходимого посредника.

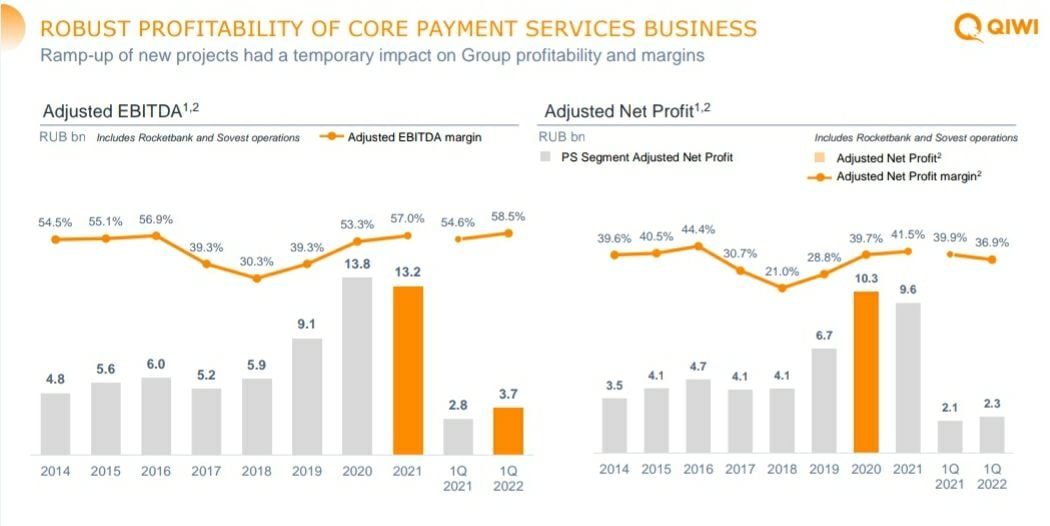

🧮 Отчет за 1 квартал 2022 года вышел хорошим. Бизнес активно восстанавливается по отношению к предыдущему году.

📈 Чистая выручка выросла на 21% г/г.

📈 Скорректированная EBITDA выросла на 32% г/г.

📈 Скорректированная ЧП увеличилась на 9,5%. Чистая маржинальность слегка просела, но осталась на достаточно высоком уровне в 36,9%.

📉 Объем платежей в 1 квартале пока слабоват (-7,2% г/г). Чтобы более точно оценить картину происходящего, лучше дождаться отчета за 2 квартал.

📊При этом, несмотря на хороший отчет и в целом неплохую ситуацию в компании, ее расписки продолжают оставаться на исторически низких уровнях. При столь высоких показателях чистой маржинальности Qiwi оценивается всего в 2,4 годовых прибыли.

❓Почему же рынок закладывает такой дисконт в оценку бизнеса, особенно на фоне растущих финансовых результатов и новых перспектив? На это есть несколько причин.

📌 Qiwi практически всегда находится в зоне риска. Неожиданная блокировка может прилететь с любой стороны. Так, например, недавно Aliexpress убрал возможность оплаты с помощью Qiwi.

📌 На Мосбирже нельзя купить акции компании, торгуются только депозитарные расписки. Головная компания зарегистрирована на Кипре, сейчас это дополнительный инфраструктурный риск, который рынок закладывает в цену.

📌 Qiwi, как и все остальные компании с иностранной пропиской, отказалась от выплаты дивидендов. Перевести деньги в страну регистрации сейчас попросту невозможно из-за блокировки Euroclear. Но была и приятная новость для текущих акционеров - менеджмент объявил байбэк на 10% АДР.

🧐 С фундаментальной точки зрения АДР Qiwi могут быть интересны, но только спекулятивно. Бизнес переварил трудности в 2021 году и теперь восстанавливается. Кроме того, текущая реальность может помочь компании выйти на новый уровень в сфере альтернатив платежным системам Visa и Mastercard. Но остается высокий риск финансовых ограничений и блокировок. Лично я нахожусь вне позиции, пока нет желания входить даже спекулятивно в идеи, которые торгуются в виде расписок на нашем рынке.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

Российские инвесторы в прошлом игнорировали компанию Qiwi из-за ее репутации "серого" платежного сервиса, к их числу отношусь и я. В 2020 году добавились новые риски, связанные с ограничениями ЦБ на некоторые виды операций, а также с потерей статуса единого центра учета переводов по ставкам на спорт. В результате чистая выручка в 2021 году уменьшилась на 11% г/г.

📈По факту все оказалось не так страшно, благодаря высокой чистой маржинальности (которая в 2021 году достигла 41,5% !) компания отделалась относительно небольшими потерями.

🔥Что происходит с бизнесом сейчас?

📌В текущий момент, когда платежи в иностранных юрисдикциях с помощью привычных карт Visa и Mastercard россиянам недоступны, Qiwi имеет шанс занять роль столь необходимого посредника.

🧮 Отчет за 1 квартал 2022 года вышел хорошим. Бизнес активно восстанавливается по отношению к предыдущему году.

📈 Чистая выручка выросла на 21% г/г.

📈 Скорректированная EBITDA выросла на 32% г/г.

📈 Скорректированная ЧП увеличилась на 9,5%. Чистая маржинальность слегка просела, но осталась на достаточно высоком уровне в 36,9%.

📉 Объем платежей в 1 квартале пока слабоват (-7,2% г/г). Чтобы более точно оценить картину происходящего, лучше дождаться отчета за 2 квартал.

📊При этом, несмотря на хороший отчет и в целом неплохую ситуацию в компании, ее расписки продолжают оставаться на исторически низких уровнях. При столь высоких показателях чистой маржинальности Qiwi оценивается всего в 2,4 годовых прибыли.

❓Почему же рынок закладывает такой дисконт в оценку бизнеса, особенно на фоне растущих финансовых результатов и новых перспектив? На это есть несколько причин.

📌 Qiwi практически всегда находится в зоне риска. Неожиданная блокировка может прилететь с любой стороны. Так, например, недавно Aliexpress убрал возможность оплаты с помощью Qiwi.

📌 На Мосбирже нельзя купить акции компании, торгуются только депозитарные расписки. Головная компания зарегистрирована на Кипре, сейчас это дополнительный инфраструктурный риск, который рынок закладывает в цену.

📌 Qiwi, как и все остальные компании с иностранной пропиской, отказалась от выплаты дивидендов. Перевести деньги в страну регистрации сейчас попросту невозможно из-за блокировки Euroclear. Но была и приятная новость для текущих акционеров - менеджмент объявил байбэк на 10% АДР.

🧐 С фундаментальной точки зрения АДР Qiwi могут быть интересны, но только спекулятивно. Бизнес переварил трудности в 2021 году и теперь восстанавливается. Кроме того, текущая реальность может помочь компании выйти на новый уровень в сфере альтернатив платежным системам Visa и Mastercard. Но остается высокий риск финансовых ограничений и блокировок. Лично я нахожусь вне позиции, пока нет желания входить даже спекулятивно в идеи, которые торгуются в виде расписок на нашем рынке.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

🥝 Qiwi: замедление и разделение

Бизнес Qiwi стал одним из немногих бенефициаров прошлогодних событий. Отключение российских банков от SWIFT-переводов, а также значительный вывод капиталов за рубеж совместно создали эффект узкого горлышка, на котором Qiwi и удалось заработать.

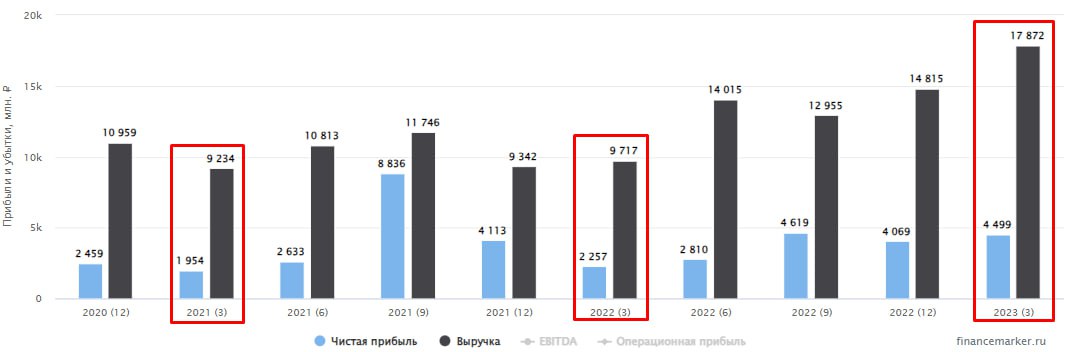

📊 Финансовые результаты 1 квартала 2023

🔥 Чистая выручка выросла на 35,6% г/г, скорректированная EBITDA на 21,5%, а скорректированная чистая прибыль на 79,7% г/г. Добиться таких результатов удалось благодаря росту объемов платежей на 31,6% и приобретению рекламного агентства RealWeb в декабре 2022 года.

📉 Темпы роста доходов все еще остаются на высоком уровне, однако замедление уже происходит. Так, в 4 квартале прошлого года чистая выручка росла более чем на 60% г/г. Судя по всему, в следующих кварталах замедление может продолжиться на фоне высокой базы прошлого года.

❌💰 Из-за иностранной прописки и инфраструктурных трудностей, компания не может выплачивать дивиденды. Покупка RealWeb стала, в том числе, одним из способов пристроить освободившиеся средства. Кроме того, Qiwi накопила на своих счетах 47,5 млрд рублей кэша. Это больше, чем текущая капитализация! Эмитент превратился в некое подобие Сургутнефтегаза с той лишь разницей, что компания рано или поздно попытается реализовать накопленные средства, либо через новые сделки M&A, либо найдет способ сделать редомициляцию ираспределит часть средств между акционерами.

❗️Что касается редомициляции, появились первые шаги в этом направлении. На днях компания сообщила о завершении процесса консолидации внутренних активов под российское юридическое лицо. К сентябрю планируется завершить разделение бизнеса на российскую и международную часть. Подробности того, что ждет владельцев депозитарных расписок, купленных на Московской бирже, пока неизвестны. Одно можно сказать точно: основной бизнес всей структуры Qiwi сосредоточен именно в России с долей выручки 89%.

🧐 В нынешних реалиях грядущее разделение компании с иностранной пропиской - это сложный юридический процесс с непонятным исходом для миноритарных акционеров. Поэтому, я бы пока не стал торопиться с выводами и понаблюдал за ситуацией со стороны.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес Qiwi стал одним из немногих бенефициаров прошлогодних событий. Отключение российских банков от SWIFT-переводов, а также значительный вывод капиталов за рубеж совместно создали эффект узкого горлышка, на котором Qiwi и удалось заработать.

📊 Финансовые результаты 1 квартала 2023

🔥 Чистая выручка выросла на 35,6% г/г, скорректированная EBITDA на 21,5%, а скорректированная чистая прибыль на 79,7% г/г. Добиться таких результатов удалось благодаря росту объемов платежей на 31,6% и приобретению рекламного агентства RealWeb в декабре 2022 года.

📉 Темпы роста доходов все еще остаются на высоком уровне, однако замедление уже происходит. Так, в 4 квартале прошлого года чистая выручка росла более чем на 60% г/г. Судя по всему, в следующих кварталах замедление может продолжиться на фоне высокой базы прошлого года.

❌💰 Из-за иностранной прописки и инфраструктурных трудностей, компания не может выплачивать дивиденды. Покупка RealWeb стала, в том числе, одним из способов пристроить освободившиеся средства. Кроме того, Qiwi накопила на своих счетах 47,5 млрд рублей кэша. Это больше, чем текущая капитализация! Эмитент превратился в некое подобие Сургутнефтегаза с той лишь разницей, что компания рано или поздно попытается реализовать накопленные средства, либо через новые сделки M&A, либо найдет способ сделать редомициляцию ираспределит часть средств между акционерами.

❗️Что касается редомициляции, появились первые шаги в этом направлении. На днях компания сообщила о завершении процесса консолидации внутренних активов под российское юридическое лицо. К сентябрю планируется завершить разделение бизнеса на российскую и международную часть. Подробности того, что ждет владельцев депозитарных расписок, купленных на Московской бирже, пока неизвестны. Одно можно сказать точно: основной бизнес всей структуры Qiwi сосредоточен именно в России с долей выручки 89%.

🧐 В нынешних реалиях грядущее разделение компании с иностранной пропиской - это сложный юридический процесс с непонятным исходом для миноритарных акционеров. Поэтому, я бы пока не стал торопиться с выводами и понаблюдал за ситуацией со стороны.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}