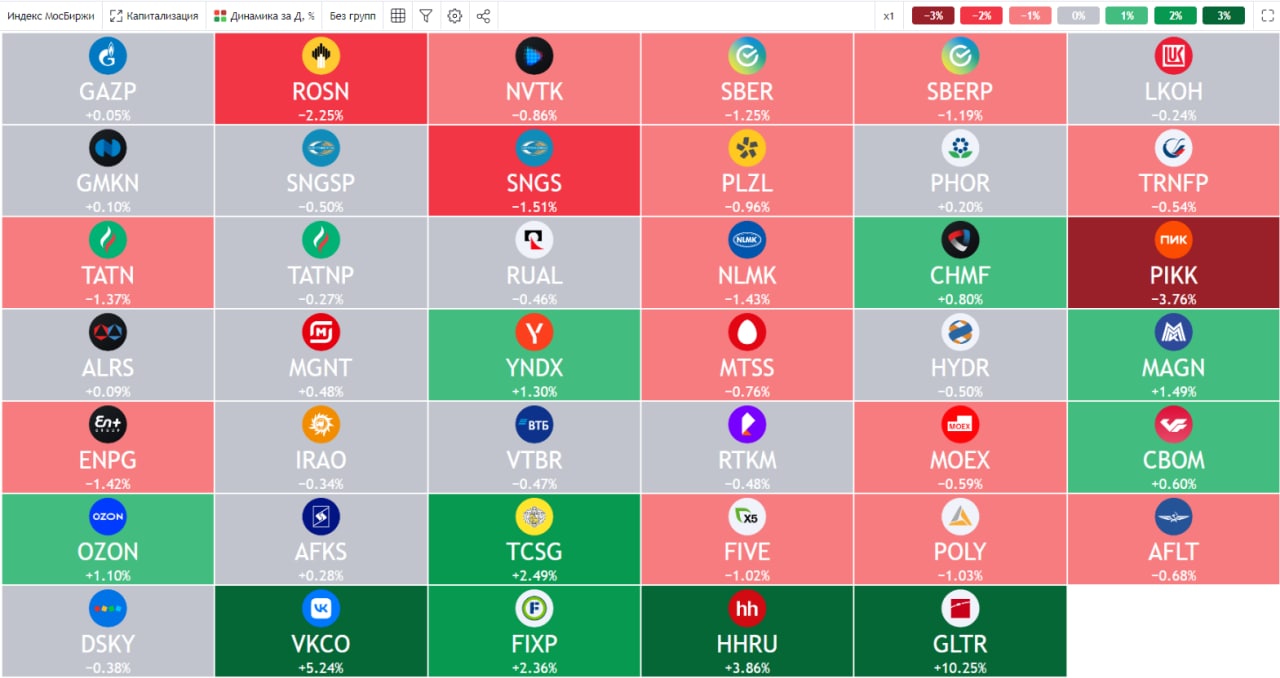

🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

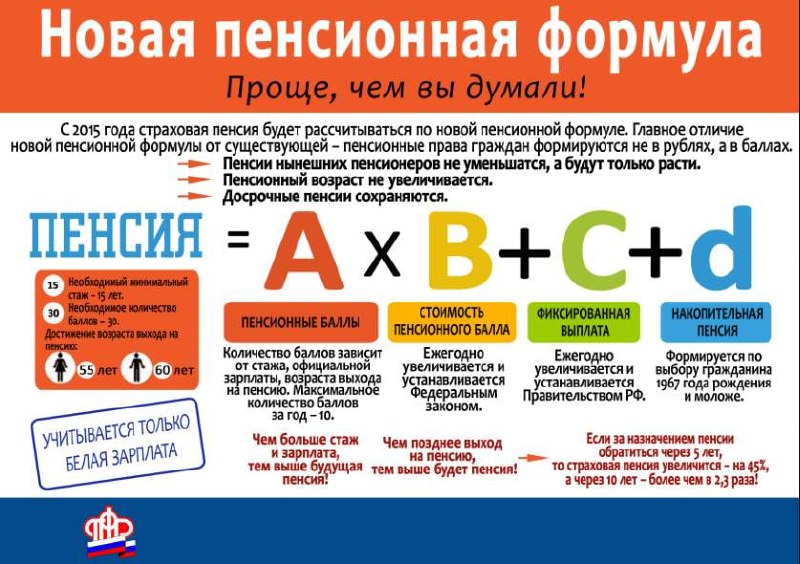

🧰 Какая у меня будет пенсия?

Мы привыкли к тому, что надо работать пока есть силы и здоровье, а после выхода на пенсию государство о нас позаботится. Сейчас МРОТ (минимальный размер оплаты труда) составляет 15 279 руб, примерно такой же размер средней пенсии в регионах.

📈 В 2018 году была проведена реформа по повышению пенсионного возраста, на тот момент он составлял для женщин 55 лет и 60 лет для мужчин. К 2028 году планируется увеличить эти уровни до 60 лет для женщин и до 65 лет для мужчин. Неплохо так, лишнюю пятеру накинули на ровном месте, а для людей, кому сейчас меньше 40 лет (как мне), в перспективе могут еще добавить.

📈 Я решил взять пенсионный калькулятор и посчитать, предположим, выйду на пенсию через 30 лет (мне будет 65), на что я смогу рассчитывать? Пенсионный калькулятор говорит, что прогнозируемый размер страховой пенсии может быть около 53000 рублей и это при том, что у меня ЗП чуть выше среднего по Москве.

❗️На первый взгляд весьма неплохо, только 53000 руб. сейчас и через 30 лет это совершенно разные деньги, как вы понимаете. Я ради интереса прикинул, при среднегодовой инфляции в 7% через 30 лет покупательная способность 53000 руб. будет соответствовать примерно 7000 руб. в текущих деньгах, "корову купим, заживем..." (с).

❓ Кстати, а вы знали, что у большинства из нас (кому за 30) есть 3 государственных пенсии, базовая, накопительная и страховая? Если знали, ставьте лайк под постом, если нет, сейчас кратко поясню разницу.

✔️ Базовая часть пенсии - ее хватит, чтобы заплатить за коммуналку (если у вас однушка в регионе) и раз в неделю есть доширак. В 2022 году ее размер составляет примерно 7200 руб. и не зависит от вашего стажа и заработной платы.

✔️Страховая часть пенсии - формируется, исходя из вашего стажа и средней заработной платы за период работы. Это основная часть итоговой пенсии, сейчас она пересчитывается через баллы, а стоимость каждого балла ежегодно растет на величину инфляции. У меня, например сейчас 85 баллов и стоимость каждого балла составляет 118 руб.

✔️Накопительная часть пенсии - она работала до 2014 года, чтобы люди могли самостоятельно распоряжаться этими средствами (передавать в НПФ и т.д.), сейчас ее не начисляют. Но тем, у кого накопительная часть сформировалась с 2002 по 2014 год, на нее тоже можно претендовать.

💰Более того, накопительная часть пенсии (если вы ее не успели перевести в НПФ) с 2014 года лежит без доходности и фактически заморожена, эта заморозка уже 4 или 5 раз продлевалась, сейчас крайний срок - конец 2024 года. У меня небольшая сумма там сформировалась, я е успел закинуть в НПФ Сбера, сейчас хотя бы доходность на уровне инфляции.

📌 Итоговая пенсия = базовая + страховая + накопительная.

В моем случае она бы сейчас получилась следующей: 7200 + 85*118 = 17 200 руб. Ну и накопительная пенсия составляет 240 000 руб., обычно ее разбивают на 19 лет, грубо говоря дала бы еще + 1000 руб. в месяц.

К чему я это все говорю... Многие сейчас не задумываются о своем будущем, хотя инструментов для сбережений предостаточно, даже просто среди облигаций, особенно, если грамотно совмещать их со счетом ИИС.

☝️Минфин в начале сентября выступил с предложением разрешить самостоятельно инвестировать пенсионные накопления. Пока речь идет только о накопительной части, которая заморожена с 2014 года. Лично я забрал бы ее с удовольствием. Да, скорее всего снять ее досрочно не получится и количество инструментов будет ограничено, но главное понимать, как эти инструменты работают и не платить лишний % за управление.

📊 Не так давно разбирал для вас выпуски ОФЗ с поправкой на инфляцию, неплохой инструмент для пенсионного портфеля. Но можно диверсифицировать и другими типами облигаций, чтобы увеличить доходность, их будем разбирать в перспективе, если пост поддержите лайком, кончено 😉.

🧰 Думаю, что рано или поздно вопрос по формированию и управлению своими пенсионными накоплениями ляжет на наши плечи и надо быть готовым к этому, параллельно формировать свои, независимые от государства резервы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы привыкли к тому, что надо работать пока есть силы и здоровье, а после выхода на пенсию государство о нас позаботится. Сейчас МРОТ (минимальный размер оплаты труда) составляет 15 279 руб, примерно такой же размер средней пенсии в регионах.

📈 В 2018 году была проведена реформа по повышению пенсионного возраста, на тот момент он составлял для женщин 55 лет и 60 лет для мужчин. К 2028 году планируется увеличить эти уровни до 60 лет для женщин и до 65 лет для мужчин. Неплохо так, лишнюю пятеру накинули на ровном месте, а для людей, кому сейчас меньше 40 лет (как мне), в перспективе могут еще добавить.

📈 Я решил взять пенсионный калькулятор и посчитать, предположим, выйду на пенсию через 30 лет (мне будет 65), на что я смогу рассчитывать? Пенсионный калькулятор говорит, что прогнозируемый размер страховой пенсии может быть около 53000 рублей и это при том, что у меня ЗП чуть выше среднего по Москве.

❗️На первый взгляд весьма неплохо, только 53000 руб. сейчас и через 30 лет это совершенно разные деньги, как вы понимаете. Я ради интереса прикинул, при среднегодовой инфляции в 7% через 30 лет покупательная способность 53000 руб. будет соответствовать примерно 7000 руб. в текущих деньгах, "корову купим, заживем..." (с).

❓ Кстати, а вы знали, что у большинства из нас (кому за 30) есть 3 государственных пенсии, базовая, накопительная и страховая? Если знали, ставьте лайк под постом, если нет, сейчас кратко поясню разницу.

✔️ Базовая часть пенсии - ее хватит, чтобы заплатить за коммуналку (если у вас однушка в регионе) и раз в неделю есть доширак. В 2022 году ее размер составляет примерно 7200 руб. и не зависит от вашего стажа и заработной платы.

✔️Страховая часть пенсии - формируется, исходя из вашего стажа и средней заработной платы за период работы. Это основная часть итоговой пенсии, сейчас она пересчитывается через баллы, а стоимость каждого балла ежегодно растет на величину инфляции. У меня, например сейчас 85 баллов и стоимость каждого балла составляет 118 руб.

✔️Накопительная часть пенсии - она работала до 2014 года, чтобы люди могли самостоятельно распоряжаться этими средствами (передавать в НПФ и т.д.), сейчас ее не начисляют. Но тем, у кого накопительная часть сформировалась с 2002 по 2014 год, на нее тоже можно претендовать.

💰Более того, накопительная часть пенсии (если вы ее не успели перевести в НПФ) с 2014 года лежит без доходности и фактически заморожена, эта заморозка уже 4 или 5 раз продлевалась, сейчас крайний срок - конец 2024 года. У меня небольшая сумма там сформировалась, я е успел закинуть в НПФ Сбера, сейчас хотя бы доходность на уровне инфляции.

📌 Итоговая пенсия = базовая + страховая + накопительная.

В моем случае она бы сейчас получилась следующей: 7200 + 85*118 = 17 200 руб. Ну и накопительная пенсия составляет 240 000 руб., обычно ее разбивают на 19 лет, грубо говоря дала бы еще + 1000 руб. в месяц.

К чему я это все говорю... Многие сейчас не задумываются о своем будущем, хотя инструментов для сбережений предостаточно, даже просто среди облигаций, особенно, если грамотно совмещать их со счетом ИИС.

☝️Минфин в начале сентября выступил с предложением разрешить самостоятельно инвестировать пенсионные накопления. Пока речь идет только о накопительной части, которая заморожена с 2014 года. Лично я забрал бы ее с удовольствием. Да, скорее всего снять ее досрочно не получится и количество инструментов будет ограничено, но главное понимать, как эти инструменты работают и не платить лишний % за управление.

📊 Не так давно разбирал для вас выпуски ОФЗ с поправкой на инфляцию, неплохой инструмент для пенсионного портфеля. Но можно диверсифицировать и другими типами облигаций, чтобы увеличить доходность, их будем разбирать в перспективе, если пост поддержите лайком, кончено 😉.

🧰 Думаю, что рано или поздно вопрос по формированию и управлению своими пенсионными накоплениями ляжет на наши плечи и надо быть готовым к этому, параллельно формировать свои, независимые от государства резервы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

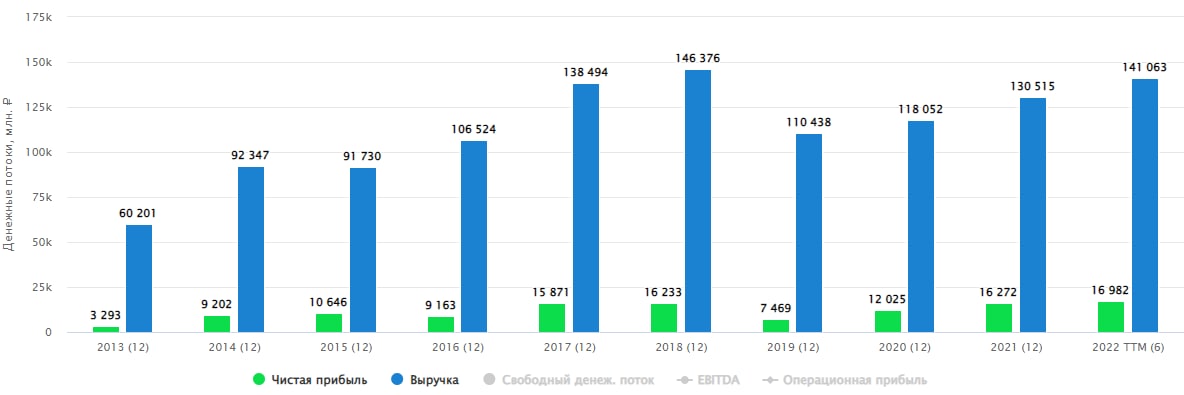

📈 Fix Price сумела адаптироваться под новую реальность

Несмотря на сложную ситуацию в секторе непродовольственного ритейла, Fix Price смогла адаптировать свой бизнес. Расписки расписками, а операционно бизнес выглядят достаточно сильно. И стоит отметить, что не все ритейлеры по итогам 2 квартала сохранили открытость.

📊 Давайте посмотрим на отчет бизнеса за 1 полугодие.

📈 Выручка выросла на 24,2% г/г, благодаря увеличению торговой площади на 15,6% г/г, а также росту LFL (сопоставимых) продаж на 13,5% г/г. Несмотря на то, что повсеместно наблюдаются проблемы из-за нарушенных цепочек поставок, Fix Price смогла обеспечить наличие всего необходимого ассортимента на полках по адекватным ценам.

📈 Рост LFL продаж на 13,5% г/г (во 2 кв. рост на 15,4% г/г) стал следствием высокого спроса со стороны покупателей, а также роста инфляции. Средний чек вырос на 14,3%, что скомпенсировало небольшое снижение трафика (-0,7% г/г). Уход крупных международных производителей товаров из России не оказал серьезного влияния на бизнес в моменте.

📈 EBITDA (по МСФО 16) выросла на 31,1% г/г, а рентабельность составила 19,7%, это рекордный показатель среди всех публичных ритейлеров в РФ.

📉 Чистая прибыль за период снизилась на (47,9% г/г) до 5,1 млрд. руб. Основными причинами такой динамики стали курсовые разницы, которые сократили результат на 1,9 млрд. руб. Также, из-за резервирования, налог на прибыль увеличился до 11 млрд. руб., против 3,8 млрд. руб. за аналогичный период прошлого года. Все эти факторы можно отнести к разовым.

💰 Общий долг (без учета аренды) составил 22,5 млрд. руб., увеличившись на 4,4% к уровню конца 2021 года. Отношение ND/EBITDA = 0,5 - остается в пределах нормы и самым низким среди других публичных ритейлеров.

📌 Компания продолжает следовать своей стратегии, озвученной во время IPO. Растет количество магазинов под собственным управлением (прирост торговой площади составил 15% г/г), также открываются франчайзинговые магазины (прирост торговой площади составил 20,3% г/г). Сейчас прорабатывается возможность внедрения программы долгосрочной мотивации сотрудников, что, по словам компании, может предусматривать обратный выкуп собственных ГДР с рынка. Мотивация менеджмента обычно позитивно отражается на капитализации.

💰 Выплата дивидендов ожидаемо поставлена на паузу, а дивидендная политика приостановлена. Выплата акционерам по ГДР пока не представляется возможной. Здесь многое зависит не от эмитента, а от регуляторов ЕС и РФ, когда смогут восстановить связь Euroclear - НРД.

📊 Мультипликаторы:

EV/EBITDA = 7,2

P/E = 19,6

📌 По мультипликаторам компания оценивается дешевле уровня 2021 года, когда вышла на IPO. Результаты демонстрируют хорошую устойчивость бизнеса в текущих условиях, при этом, не останавливается и его развитие. Сейчас цена ГДР компании находится почти на 50% ниже максимумов прошлого года. Если менеджменту удастся сохранить такую динамику в следующие пару кварталов, то рост котировок не заставит себя ждать. Компания остается историей роста, обгоняя инфляцию, при этом, к вопросу выплаты дивидендов планируют вернуться, когда появится техническая возможность для их выплаты.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на сложную ситуацию в секторе непродовольственного ритейла, Fix Price смогла адаптировать свой бизнес. Расписки расписками, а операционно бизнес выглядят достаточно сильно. И стоит отметить, что не все ритейлеры по итогам 2 квартала сохранили открытость.

📊 Давайте посмотрим на отчет бизнеса за 1 полугодие.

📈 Выручка выросла на 24,2% г/г, благодаря увеличению торговой площади на 15,6% г/г, а также росту LFL (сопоставимых) продаж на 13,5% г/г. Несмотря на то, что повсеместно наблюдаются проблемы из-за нарушенных цепочек поставок, Fix Price смогла обеспечить наличие всего необходимого ассортимента на полках по адекватным ценам.

📈 Рост LFL продаж на 13,5% г/г (во 2 кв. рост на 15,4% г/г) стал следствием высокого спроса со стороны покупателей, а также роста инфляции. Средний чек вырос на 14,3%, что скомпенсировало небольшое снижение трафика (-0,7% г/г). Уход крупных международных производителей товаров из России не оказал серьезного влияния на бизнес в моменте.

📈 EBITDA (по МСФО 16) выросла на 31,1% г/г, а рентабельность составила 19,7%, это рекордный показатель среди всех публичных ритейлеров в РФ.

📉 Чистая прибыль за период снизилась на (47,9% г/г) до 5,1 млрд. руб. Основными причинами такой динамики стали курсовые разницы, которые сократили результат на 1,9 млрд. руб. Также, из-за резервирования, налог на прибыль увеличился до 11 млрд. руб., против 3,8 млрд. руб. за аналогичный период прошлого года. Все эти факторы можно отнести к разовым.

💰 Общий долг (без учета аренды) составил 22,5 млрд. руб., увеличившись на 4,4% к уровню конца 2021 года. Отношение ND/EBITDA = 0,5 - остается в пределах нормы и самым низким среди других публичных ритейлеров.

📌 Компания продолжает следовать своей стратегии, озвученной во время IPO. Растет количество магазинов под собственным управлением (прирост торговой площади составил 15% г/г), также открываются франчайзинговые магазины (прирост торговой площади составил 20,3% г/г). Сейчас прорабатывается возможность внедрения программы долгосрочной мотивации сотрудников, что, по словам компании, может предусматривать обратный выкуп собственных ГДР с рынка. Мотивация менеджмента обычно позитивно отражается на капитализации.

💰 Выплата дивидендов ожидаемо поставлена на паузу, а дивидендная политика приостановлена. Выплата акционерам по ГДР пока не представляется возможной. Здесь многое зависит не от эмитента, а от регуляторов ЕС и РФ, когда смогут восстановить связь Euroclear - НРД.

📊 Мультипликаторы:

EV/EBITDA = 7,2

P/E = 19,6

📌 По мультипликаторам компания оценивается дешевле уровня 2021 года, когда вышла на IPO. Результаты демонстрируют хорошую устойчивость бизнеса в текущих условиях, при этом, не останавливается и его развитие. Сейчас цена ГДР компании находится почти на 50% ниже максимумов прошлого года. Если менеджменту удастся сохранить такую динамику в следующие пару кварталов, то рост котировок не заставит себя ждать. Компания остается историей роста, обгоняя инфляцию, при этом, к вопросу выплаты дивидендов планируют вернуться, когда появится техническая возможность для их выплаты.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Газпром энергохолдинг и его новая дивидендная политика

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

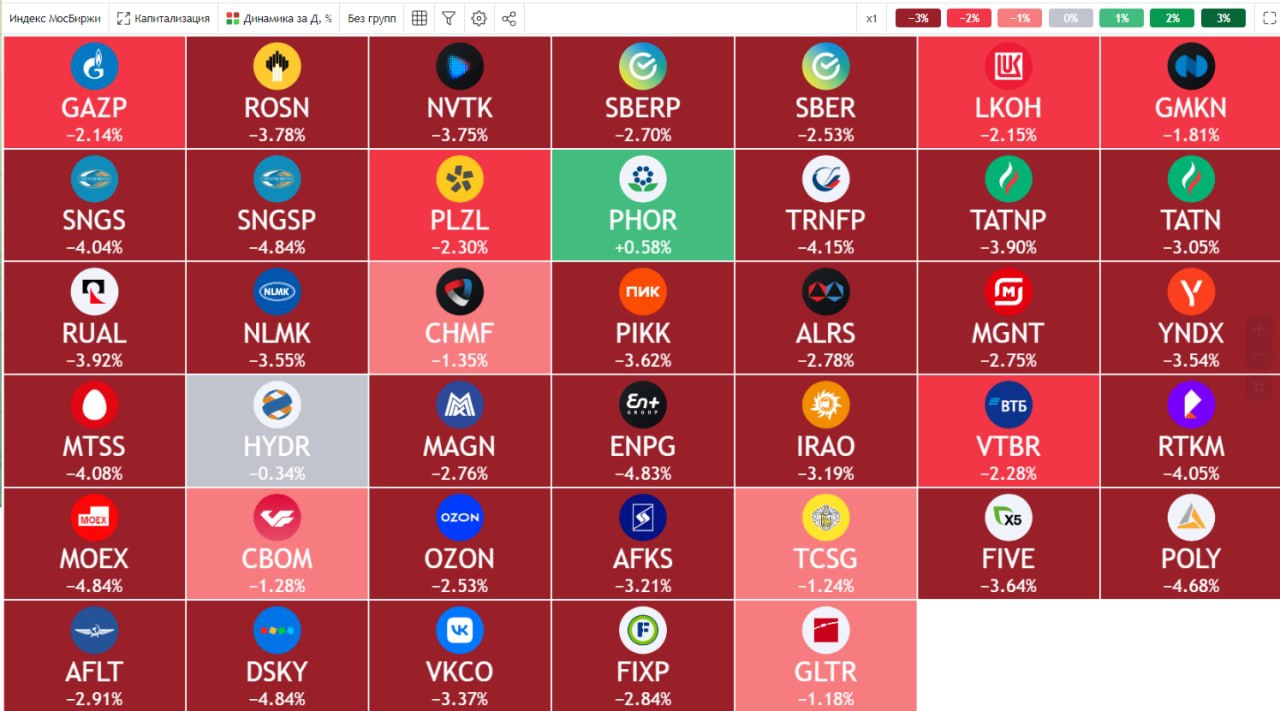

🔥Главные новости к этому часу

📉 На рынке началась паника, Индекс Мосбиржи на открытии торгов падал более, чем на 5% и высокая волатильность может продержаться минимум до конца дня по мере выхода новостей.

📌 Президент объявил о частичной мобилизации, что не вынуждает переводить экономику на военные рельсы, о чем говорили в прошлом посте. Что это значит и кого она затронет? Многие СМИ сейчас соревнуются по скорости публикаций материалов, поэтому единая картина разбивается на много отдельных частей. Попробуем ее собрать:

✔️ Объявленная мобилизация коснется только тех, кто отслужил в армии, имеет боевой опыт и военно-учетную специальность. Это затронет около 300 000 человек или около 1% мобилизационного ресурса.

✔️ Студенты и служащие по призывы под мобилизацию не подпадают.

✔️ Дата начала мобилизации - 21.09.2022.

В первую очередь частичная мобилизация может затронуть солдат, матросов, сержантов, старшин, прапорщиков и мичманов в возрасте до 35 лет. Младших офицеров до 50 лет, майоров, подполковников, капитанов 2 и 3-го ранга до 55 лет. Полковников и капитанов 1-го ранга до 60 лет, а также высших офицеров до 65 лет.

📈 Рынок постепенно начинает приходить в себя, уже некоторые акции зеленеют. Будем следить за ситуацией.

@investokrat

📉 На рынке началась паника, Индекс Мосбиржи на открытии торгов падал более, чем на 5% и высокая волатильность может продержаться минимум до конца дня по мере выхода новостей.

📌 Президент объявил о частичной мобилизации, что не вынуждает переводить экономику на военные рельсы, о чем говорили в прошлом посте. Что это значит и кого она затронет? Многие СМИ сейчас соревнуются по скорости публикаций материалов, поэтому единая картина разбивается на много отдельных частей. Попробуем ее собрать:

✔️ Объявленная мобилизация коснется только тех, кто отслужил в армии, имеет боевой опыт и военно-учетную специальность. Это затронет около 300 000 человек или около 1% мобилизационного ресурса.

✔️ Студенты и служащие по призывы под мобилизацию не подпадают.

✔️ Дата начала мобилизации - 21.09.2022.

В первую очередь частичная мобилизация может затронуть солдат, матросов, сержантов, старшин, прапорщиков и мичманов в возрасте до 35 лет. Младших офицеров до 50 лет, майоров, подполковников, капитанов 2 и 3-го ранга до 55 лет. Полковников и капитанов 1-го ранга до 60 лет, а также высших офицеров до 65 лет.

📈 Рынок постепенно начинает приходить в себя, уже некоторые акции зеленеют. Будем следить за ситуацией.

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🔥Рыночная ситуация, итоги недели и референдумы

📉 Продолжает усугубляться политическая ситуация в России и экономическая в мире. Пока проблемы с энергокризисом западных стран играют нам на руку, риторика глав ЕС меняется на глазах.

📝 «Я не знаю, когда должны начаться первые мирные переговоры. Я не могу давать советы по этому вопросу президенту Украины... Для нас чем быстрее, тем лучше». Ж. Боррель

👍 Прошлая санкционная директива претерпела изменения. ЕС планирует разрешить транспортировку в третьи страны некоторых товаров из прежнего санкционного списка. Так, удобрения, корма для животных, древесина, цемент, уголь и сопутствующие товары могут быть переправлены в третьи страны европейскими компаниями или транзитом через территорию ЕС. А дальше, уже у этих стран закупит сама Европа.

🧐 Что такое политика? Это когда говоришь одно, делаешь другое, а думаешь третье. Параллельно ЕС обсуждает следующие пакеты санкций на фоне приближающихся референдумов в ДРН, ЛНР, Херсонской и Запорожской областях.

❗️ На 30 сентября назначено очередное обращение Путина, где будут подведены итоги референдумов и принято решение по присоединению (скорее всего) этих областей к РФ. На данный момент более 80% проголосовавших в каждой из областей ЗА присоединение.

📉 Рынок по понятным причинам реагирует на все события негативно. Во-первых, новые санкции скорее всего будут бить по финансовой системе, возможно полное отключение от SWIFT и ограничение работы НКЦ. Поэтому, всем, кто имеет брокерские счета заграницей (в IB, например), самое время задуматься о том, как вы будете выводить оттуда средства.

📉 Индекс Мосбиржи #IMOEX за неделю упал на 14%, все входящие в него активы без исключения за этот период показали отрицательную динамику. Даже дивиденды Газпрома #GAZP, судьба которых должна также решится в конце следующей недели, не вселяют оптимизма.

📉 Цены на многие акции приблизились к минимумам года (не считая прокол 24 февраля). Лукойл #LKOH вновь торгуется ниже 4000 руб, Новатэк #NVTK ниже 1000 руб, EN+ #ENPG опустился до 390 руб, Сбер #SBERP подходит к уровню в 110 руб. На долгосрок эти цены смотрятся очень привлекательно, но в сложившейся ситуации приоритеты немного изменились.

🧰 Я решил увеличить долю ликвидного кэша сейчас, допускаю риск ограничения на снятие наличных в перспективе, а также возможной остановки биржи на какое-то время. Надеюсь, что ошибаюсь, но сейчас приоритет не доходности, а ликвидности и доступности средств, ситуация меняется слишком быстро.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Продолжает усугубляться политическая ситуация в России и экономическая в мире. Пока проблемы с энергокризисом западных стран играют нам на руку, риторика глав ЕС меняется на глазах.

📝 «Я не знаю, когда должны начаться первые мирные переговоры. Я не могу давать советы по этому вопросу президенту Украины... Для нас чем быстрее, тем лучше». Ж. Боррель

👍 Прошлая санкционная директива претерпела изменения. ЕС планирует разрешить транспортировку в третьи страны некоторых товаров из прежнего санкционного списка. Так, удобрения, корма для животных, древесина, цемент, уголь и сопутствующие товары могут быть переправлены в третьи страны европейскими компаниями или транзитом через территорию ЕС. А дальше, уже у этих стран закупит сама Европа.

🧐 Что такое политика? Это когда говоришь одно, делаешь другое, а думаешь третье. Параллельно ЕС обсуждает следующие пакеты санкций на фоне приближающихся референдумов в ДРН, ЛНР, Херсонской и Запорожской областях.

❗️ На 30 сентября назначено очередное обращение Путина, где будут подведены итоги референдумов и принято решение по присоединению (скорее всего) этих областей к РФ. На данный момент более 80% проголосовавших в каждой из областей ЗА присоединение.

📉 Рынок по понятным причинам реагирует на все события негативно. Во-первых, новые санкции скорее всего будут бить по финансовой системе, возможно полное отключение от SWIFT и ограничение работы НКЦ. Поэтому, всем, кто имеет брокерские счета заграницей (в IB, например), самое время задуматься о том, как вы будете выводить оттуда средства.

📉 Индекс Мосбиржи #IMOEX за неделю упал на 14%, все входящие в него активы без исключения за этот период показали отрицательную динамику. Даже дивиденды Газпрома #GAZP, судьба которых должна также решится в конце следующей недели, не вселяют оптимизма.

📉 Цены на многие акции приблизились к минимумам года (не считая прокол 24 февраля). Лукойл #LKOH вновь торгуется ниже 4000 руб, Новатэк #NVTK ниже 1000 руб, EN+ #ENPG опустился до 390 руб, Сбер #SBERP подходит к уровню в 110 руб. На долгосрок эти цены смотрятся очень привлекательно, но в сложившейся ситуации приоритеты немного изменились.

🧰 Я решил увеличить долю ликвидного кэша сейчас, допускаю риск ограничения на снятие наличных в перспективе, а также возможной остановки биржи на какое-то время. Надеюсь, что ошибаюсь, но сейчас приоритет не доходности, а ликвидности и доступности средств, ситуация меняется слишком быстро.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Стоит ли покупать валюту?

📉Несмотря на отвесное падение индекса Мосбиржи #IMOEX, которое раньше всегда сопровождалось ослаблением национальной валюты, сейчас рубль продолжает оставаться очень крепким. Отчасти это связано с отсутствием нерезидентов и с высокими (пока еще) экспортными доходами.

📌 До конца года вероятность того, что будет принято бюджетное правило, крайне низкое, на мой взгляд. Это сохранит курс примерно в текущем диапазоне 55 - 65 руб, если не случится форс-мажора с внеплановым выпуском нерезидентов для ослабления рубля.

🧨 Западные страны уже обсуждают санкции, которые повлияют на работу SWIFT для крупных системообразующих банков. Пока в СМИ обсуждается Газпромбанк, но вероятность отключения Тинькофф #TCSG тоже не нулевая.

💰Несмотря на инфраструктурные риски, включая возможную блокировку НКЦ, с наличной валютой вряд ли что-то случится. Сейчас курс покупки кэша примерно на 10 рублей выше биржевого курса и в среднем составляет около 66 руб. Отслеживать курс в обменниках Москвы можно тут.

📈Если у вас валютного кэша нет или очень мало, я бы сейчас всерьез задумался о приобретении. В случае нарушения инфраструктуры безналичных долларовых операций, начнет расти спрос на кэш. И мы сможем увидеть достаточно большие спреды (разницу курсов) между биржевыми котировками (если они останутся) и наличными.

🧰 Сам держу часть подушки в бумажной валюте, это сильно упрощает мобильность и я меньше переживаю за семью на случай, если что-то пойдет не так.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на отвесное падение индекса Мосбиржи #IMOEX, которое раньше всегда сопровождалось ослаблением национальной валюты, сейчас рубль продолжает оставаться очень крепким. Отчасти это связано с отсутствием нерезидентов и с высокими (пока еще) экспортными доходами.

📌 До конца года вероятность того, что будет принято бюджетное правило, крайне низкое, на мой взгляд. Это сохранит курс примерно в текущем диапазоне 55 - 65 руб, если не случится форс-мажора с внеплановым выпуском нерезидентов для ослабления рубля.

🧨 Западные страны уже обсуждают санкции, которые повлияют на работу SWIFT для крупных системообразующих банков. Пока в СМИ обсуждается Газпромбанк, но вероятность отключения Тинькофф #TCSG тоже не нулевая.

💰Несмотря на инфраструктурные риски, включая возможную блокировку НКЦ, с наличной валютой вряд ли что-то случится. Сейчас курс покупки кэша примерно на 10 рублей выше биржевого курса и в среднем составляет около 66 руб. Отслеживать курс в обменниках Москвы можно тут.

📈Если у вас валютного кэша нет или очень мало, я бы сейчас всерьез задумался о приобретении. В случае нарушения инфраструктуры безналичных долларовых операций, начнет расти спрос на кэш. И мы сможем увидеть достаточно большие спреды (разницу курсов) между биржевыми котировками (если они останутся) и наличными.

🧰 Сам держу часть подушки в бумажной валюте, это сильно упрощает мобильность и я меньше переживаю за семью на случай, если что-то пойдет не так.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 Акции или облигации в период турбулентности?

В долгосрочные портфели эксперты рекомендуют покупать и акции и облигации, давайте разберемся, какой актив в какой ситуации лучше себя проявляет.

📈 От высокой инфляции на длинном горизонте инвестирования лучше защищают акции, особенно тех секторов, которые производят продукты, а не услуги. В частности, если говорить про российский рынок, то это почти все компании сырьевого сектора. Достаточно посмотреть примеры Ирана и Турции, какая там ситуация с инфляцией и что происходит с фондовым рынком, наглядный пример.

📈 Также среди облигаций есть отдельные выпуски, которые тоже позволят защитить капитал от инфляции, это выпуски ОФЗ-ИН. У них номинал индексируется на размер ИПЦ и сверх этого выплачивается еще купон в размере 2,5% годовых. Если вы делаете ставку на рост инфляции в среднесрочной перспективе, то такие бумаги имеет смысл держать в портфеле.

📉 Что касается облигаций с плавающим купоном, который привязан к показателю RUONIA, ну или грубо к ключевой ставке... Надо учитывать важный момент, высокая инфляция совершенно не означает, что ключевая ставка будет находиться на сопоставимом уровне. Например, сейчас инфляция за последние 12 месяцев составляет 14%, а ключевая ставка опустилась до 8%. Этого говорит нам о том, что многие облигации с плавающим купонами покажут доходность ниже инфляции, как минимум в этом году.

📉 Для российского рынка инфляция это только пол дела, еще важен такой параметр, как девальвация. И вот тут начинается самое интересное. Рублевые облигации, к сожалению, никак вас не защитят от девальвации рубля в долгосрочной перспективе, какие бы вы купоны не выбирали.

📈 Для защиты от ослабления национальной валюты лучше использовать акции компаний-экспортеров и иностранные валюты или активы в иностранных валютах. На российском рынке появляются облигации в юанях, которые отчасти справятся с этой задачей, только вот у Китая тоже не все так хорошо и там тоже может ускориться девальвации по отношению к доллару и мы ее уже видим.

📊 Судя по рыночным настроениям, некоторые инвесторы начинают продавать акции, это может быть логично в краткосрочной перспективе, но в среднесрочной кажется не лучшей идеей. В связи с СВО в ближайшие пару-тройку лет нас ждет и инфляция двузначная и девальвация. Лучший актив исторически, который защищает и от одного и от другого - это акции. Возможно сейчас наоборот открывается хорошая возможность купить по дешевым ценам те активы, которые нам рынок предлагает по вполне интересным ценам.

📌 Лично я не верю в то, что может произойти национализация собственности (акций), либо она произойдет повсеместно. Но тогда не спасет ничего, недвижимость, золото, накопления, активы, все перейдет в собственность государства и прятаться особо негде, только если менять страну проживания. Но опять же, я считаю это крайне маловероятным сценарием, иначе бы уже давно гос. компании отменили дивиденды, а по ОФЗ перестали платить купоны.

🧰 В моменте логично создать небольшую кэшевую заначку на 6-12 месяцев жизни, а остальное планомерно инвестировать в акции и облигации с поправкой на инфляцию, а также можно рассмотреть юаневые выпуски. Чего точно не стоит делать, так это паниковать, это увеличивать риск потерь и необдуманных вложений. Практика показывает, что на рынке эмоции надо выключать и тогда начинаешь видеть очень хорошие идеи для вложения средств.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В долгосрочные портфели эксперты рекомендуют покупать и акции и облигации, давайте разберемся, какой актив в какой ситуации лучше себя проявляет.

📈 От высокой инфляции на длинном горизонте инвестирования лучше защищают акции, особенно тех секторов, которые производят продукты, а не услуги. В частности, если говорить про российский рынок, то это почти все компании сырьевого сектора. Достаточно посмотреть примеры Ирана и Турции, какая там ситуация с инфляцией и что происходит с фондовым рынком, наглядный пример.

📈 Также среди облигаций есть отдельные выпуски, которые тоже позволят защитить капитал от инфляции, это выпуски ОФЗ-ИН. У них номинал индексируется на размер ИПЦ и сверх этого выплачивается еще купон в размере 2,5% годовых. Если вы делаете ставку на рост инфляции в среднесрочной перспективе, то такие бумаги имеет смысл держать в портфеле.

📉 Что касается облигаций с плавающим купоном, который привязан к показателю RUONIA, ну или грубо к ключевой ставке... Надо учитывать важный момент, высокая инфляция совершенно не означает, что ключевая ставка будет находиться на сопоставимом уровне. Например, сейчас инфляция за последние 12 месяцев составляет 14%, а ключевая ставка опустилась до 8%. Этого говорит нам о том, что многие облигации с плавающим купонами покажут доходность ниже инфляции, как минимум в этом году.

📉 Для российского рынка инфляция это только пол дела, еще важен такой параметр, как девальвация. И вот тут начинается самое интересное. Рублевые облигации, к сожалению, никак вас не защитят от девальвации рубля в долгосрочной перспективе, какие бы вы купоны не выбирали.

📈 Для защиты от ослабления национальной валюты лучше использовать акции компаний-экспортеров и иностранные валюты или активы в иностранных валютах. На российском рынке появляются облигации в юанях, которые отчасти справятся с этой задачей, только вот у Китая тоже не все так хорошо и там тоже может ускориться девальвации по отношению к доллару и мы ее уже видим.

📊 Судя по рыночным настроениям, некоторые инвесторы начинают продавать акции, это может быть логично в краткосрочной перспективе, но в среднесрочной кажется не лучшей идеей. В связи с СВО в ближайшие пару-тройку лет нас ждет и инфляция двузначная и девальвация. Лучший актив исторически, который защищает и от одного и от другого - это акции. Возможно сейчас наоборот открывается хорошая возможность купить по дешевым ценам те активы, которые нам рынок предлагает по вполне интересным ценам.

📌 Лично я не верю в то, что может произойти национализация собственности (акций), либо она произойдет повсеместно. Но тогда не спасет ничего, недвижимость, золото, накопления, активы, все перейдет в собственность государства и прятаться особо негде, только если менять страну проживания. Но опять же, я считаю это крайне маловероятным сценарием, иначе бы уже давно гос. компании отменили дивиденды, а по ОФЗ перестали платить купоны.

🧰 В моменте логично создать небольшую кэшевую заначку на 6-12 месяцев жизни, а остальное планомерно инвестировать в акции и облигации с поправкой на инфляцию, а также можно рассмотреть юаневые выпуски. Чего точно не стоит делать, так это паниковать, это увеличивать риск потерь и необдуманных вложений. Практика показывает, что на рынке эмоции надо выключать и тогда начинаешь видеть очень хорошие идеи для вложения средств.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⏳ Ждать осталось совсем недолго...

📌 Завтра должно произойти сразу 2 важных события. Во-первых, пройдет выступление Президента перед парламентом, какие будут затронуты вопросы гадать бессмысленно. Возможно речь пойдет о прошедших референдумах, а может быть будут озвучены и новые, которые станут неожиданностью для нас и для рынка в частности.

📌 Во-вторых, мы узнаем решение ГОСА по поводу выплаты дивидендов Газпрома #GAZP за 1 полугодие текущего года. Если дивиденды утвердят, то рынок может на некоторое время вернуться к росту, если нет, то еще придется попадать. Но пока вероятность утверждения выше, чем не утверждения.

📈 Напоминаю, что главным драйвером для разворота рынка станет окончание СВО, до этого момента, мы можем видеть высокую волатильность и отскоки, как вверх, так и вниз. Не стоит сравнивать текущие падения с теми, которые были исторически, сейчас основная часть акций в свободном обращении ЗАБЛОКИРОВАНА на счетах нерезидентов.

📊 На рынке торгует условно 5 человек, которые задают тренд и динамика котировок зависит от их страха и жадности. Сейчас особенно не стоит поддаваться эмоциям и действовать по принципу "все побежали и я побежал". Многие начинают терять связь с реальностью, лучше на время вообще не заглядывать в терминал.

📈 Вспомните еще одну простую вещь, как только ситуация начнет восстанавливаться (а это неизбежно), сами компании подключатся к скупке своих акций (Buyback), что ускорит восстановление на столь неликвидном рынке. Потом добавятся маржин коллы заядлых шортистов, которые подольют топлива для разгона. История часто повторяется, 2020 год был хорошим примером, но тогда на рынке были и нерезы.

🇷🇺 Такую страну, как РФ, невозможно уничтожить, закрыть, изолировать, запугать... Многие европейцы уже это поняли, американы поймут, когда мы проведем референдум на Аляске. Главное просто набраться терпения, которого не хватает, пандемия и СВО сильно нас потрепали.

🎥 Сегодня, кстати, мой хороший друг и коллега, Денис Костин, в 19:00 (мск) проведет бесплатный вебинар на тему "Что делать инвестору с активами прямо сейчас" (не реклама). Присоединиться можно по ссылке, рекомендую.

🧰 Лично я за последний месяц ничего не продавал, но и не докупал особо, планирую возвращаться к торгам уже в октябре, после прояснения ситуации. В период неопределенности сложно принимать взвешенные решения. Поэтому, ждем пусть небольшой, но определенности по повестке Президента и Газпрому.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Завтра должно произойти сразу 2 важных события. Во-первых, пройдет выступление Президента перед парламентом, какие будут затронуты вопросы гадать бессмысленно. Возможно речь пойдет о прошедших референдумах, а может быть будут озвучены и новые, которые станут неожиданностью для нас и для рынка в частности.

📌 Во-вторых, мы узнаем решение ГОСА по поводу выплаты дивидендов Газпрома #GAZP за 1 полугодие текущего года. Если дивиденды утвердят, то рынок может на некоторое время вернуться к росту, если нет, то еще придется попадать. Но пока вероятность утверждения выше, чем не утверждения.

📈 Напоминаю, что главным драйвером для разворота рынка станет окончание СВО, до этого момента, мы можем видеть высокую волатильность и отскоки, как вверх, так и вниз. Не стоит сравнивать текущие падения с теми, которые были исторически, сейчас основная часть акций в свободном обращении ЗАБЛОКИРОВАНА на счетах нерезидентов.

📊 На рынке торгует условно 5 человек, которые задают тренд и динамика котировок зависит от их страха и жадности. Сейчас особенно не стоит поддаваться эмоциям и действовать по принципу "все побежали и я побежал". Многие начинают терять связь с реальностью, лучше на время вообще не заглядывать в терминал.

📈 Вспомните еще одну простую вещь, как только ситуация начнет восстанавливаться (а это неизбежно), сами компании подключатся к скупке своих акций (Buyback), что ускорит восстановление на столь неликвидном рынке. Потом добавятся маржин коллы заядлых шортистов, которые подольют топлива для разгона. История часто повторяется, 2020 год был хорошим примером, но тогда на рынке были и нерезы.

🇷🇺 Такую страну, как РФ, невозможно уничтожить, закрыть, изолировать, запугать... Многие европейцы уже это поняли, американы поймут, когда мы проведем референдум на Аляске. Главное просто набраться терпения, которого не хватает, пандемия и СВО сильно нас потрепали.

🎥 Сегодня, кстати, мой хороший друг и коллега, Денис Костин, в 19:00 (мск) проведет бесплатный вебинар на тему "Что делать инвестору с активами прямо сейчас" (не реклама). Присоединиться можно по ссылке, рекомендую.

🧰 Лично я за последний месяц ничего не продавал, но и не докупал особо, планирую возвращаться к торгам уже в октябре, после прояснения ситуации. В период неопределенности сложно принимать взвешенные решения. Поэтому, ждем пусть небольшой, но определенности по повестке Президента и Газпрому.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Возврат отчетности, криптовалюты, санкции и другие события прошедшей торговой недели

📌 Главным событием стало включение новых территорий в состав РФ по результатам референдумов. Это решение многими воспринимается неоднозначно, из-за потенциальных санкций со стороны западных стран. Правда, последние санкции носили исключительно косметический характер и касались в основном отдельных физ. лиц.

❌ ЕС хочет запретить открывать россиянам кошельки на европейских криптобиржах. Ранее уже было введено ограничение, что кошельки граждан РФ не должны превышать 10к евро, сейчас же планируется опустить планку до 0 евро. Здесь стоит отметить, что из ТОП-5 криптобирж (Binance, FTX, Coinbase, Kraken, Gate.io) европейской не является ни одна. По статистике, россияне чаще всего пользуются следующими площадками: Binance, Bitfinex, ByBit, Huobi, Bitstamp, Exmo, Kraken.

🔑 Если вы пользуетесь криптой, то желательно выводить цифровые активы после покупки на "холодные" кошельки (лучше всего аппаратные, а не программные), чтобы они находились не на счетах биржи, где их могут заблокировать. Популярность подобных активов растет, появляются децентрализованные биржи и даже российские (BitBanker). Так что проблем с покупкой-продажей цифровых активов точно не возникнет в ближайшем будущем у нас.

✅ Газпром #GAZP одобрил выплату дивидендов за 1 полугодие текущего года. Напомню, что общая сумма распределения составила около 1,2 трлн. руб. Это событие было знаковым для индустрии и не подорвало доверие оставшихся инвесторов.

📈 Наш фондовый рынок относительно молодой, Мосбиржа появилась в 1995 году, а интерес у большинства появился лишь после 2015 года, когда были введены ИИС. Здесь много еще чего нужно дорабатывать, в первую очередь регулирование, чтобы не повторялись события, которые произошли с Универ капиталом. Корпоративная культура сильно улучшилась с 2016 года у многих компаний, но ситуация 2022 года внесла свои корректировки, надеюсь, что временные. Тем не менее, раз крупные гос. компании продолжают платить дивиденды и некоторые даже выпускают отчеты, значит ставить крест на российском рынке не планируется, это радует.

📝 С 2023 года вернут отчетность банков, но в урезанном виде. Тем не менее это позволит нам детальнее понимать ситуацию и то, как проходят кризис наши финансовые институты. В первую очередь это касается Сбера #SBER #SBERP и ВТБ #VTBR. Тинькофф #TCSG выпускал краткий отчет по итогам 2 квартала, который мы разбирали, он тоже был без конкретики.

🧰 Рынок в ближайшей перспективе продолжит оставаться волатильным, но некоторые активы уже сейчас смотрятся довольно интересно для частичной докупки. Следующая неделя может стать показательной, чем ответят западные страны на прошедшие референдумы, потому в пятницу они явно плохо подготовились.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главным событием стало включение новых территорий в состав РФ по результатам референдумов. Это решение многими воспринимается неоднозначно, из-за потенциальных санкций со стороны западных стран. Правда, последние санкции носили исключительно косметический характер и касались в основном отдельных физ. лиц.