🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

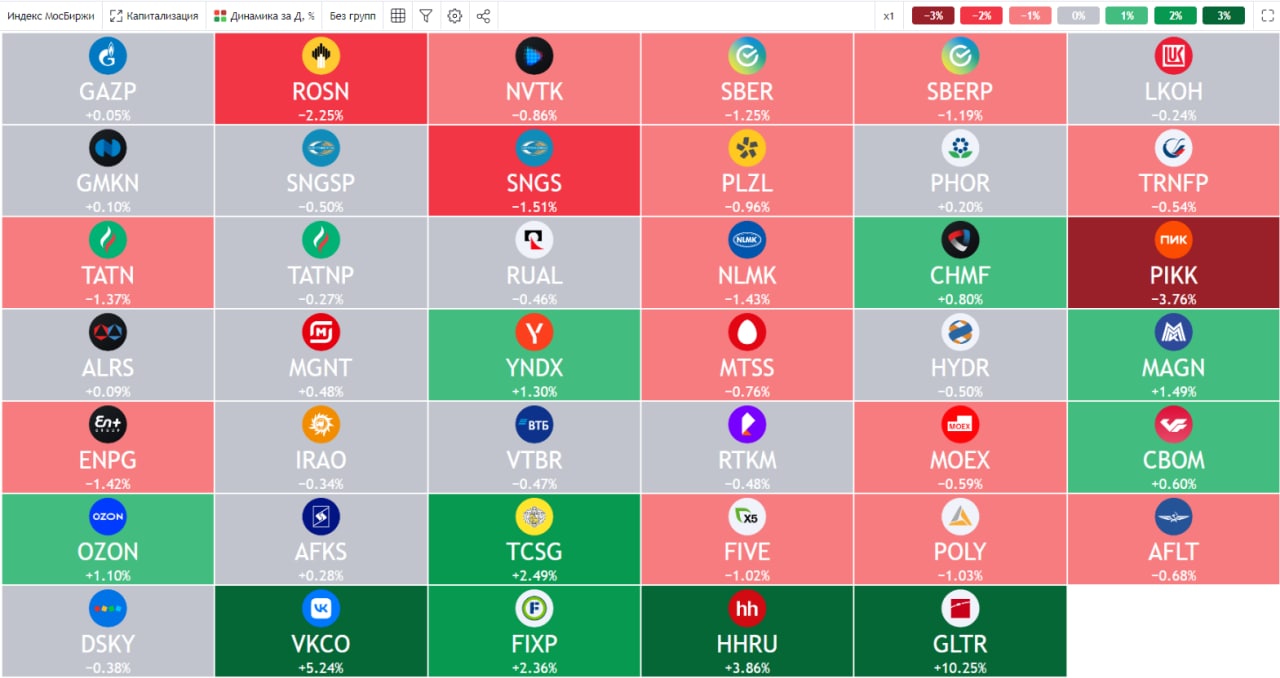

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥃 Белуга: россияне не экономят на алкоголе

Белуга в 2022 году остается одной из самых динамично развивающихся и открытых для акционеров историй. Компания активно расширяет свой бизнес, отчитывается и платит дивиденды ежеквартально.

По итогам 9 месяцев:

📈 Продажи алкогольной продукции выросли на 8,6% в годовом выражении.

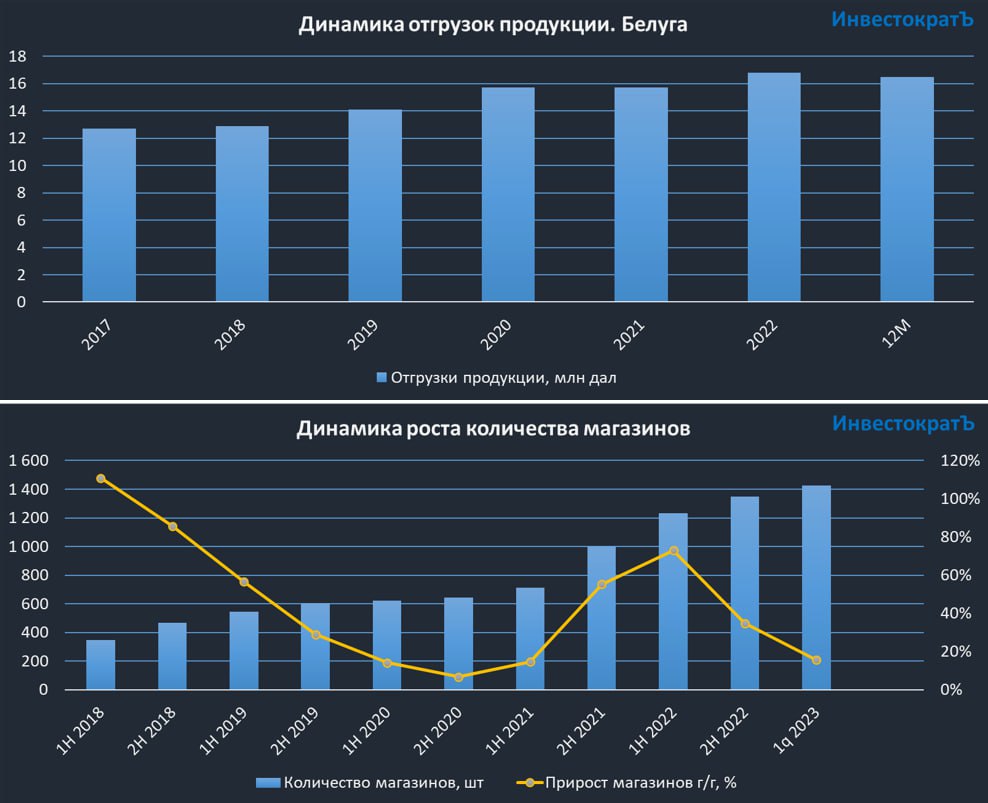

📈 Количество магазинов "Винлаб" выросло на 57% г/г и достигло 1256 штук. Торговая сеть является сейчас для Белуги ключевой точкой роста бизнеса. К 2024 году планируется довести число магазинов до 2500.

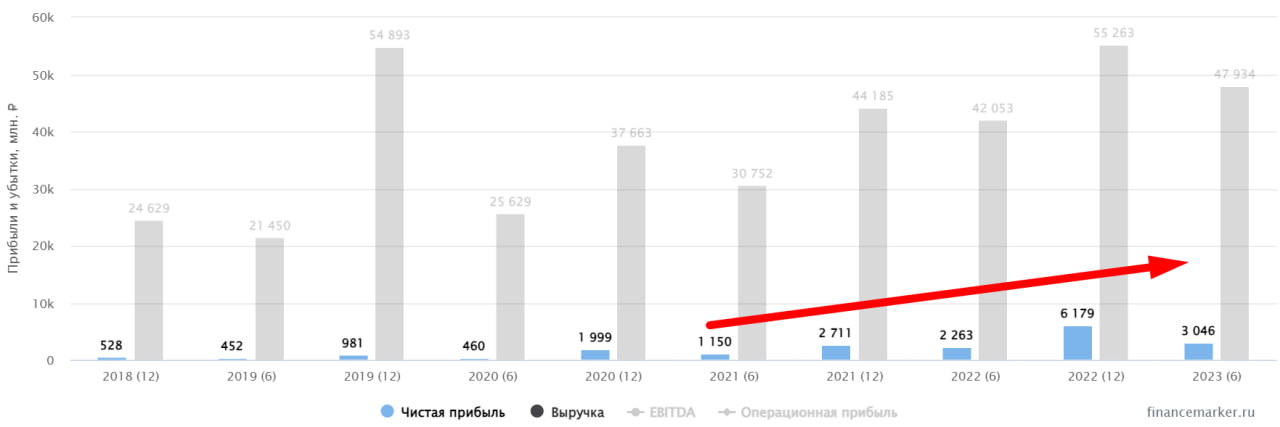

📈 Выручка увеличилась на 32,2% г/г, EBITDA на 71,3%. Чистая прибыль увеличилась на 87,5% г/г. Все показатели рентабельности подросли.

💰 Белуга уже выплатила 150 рублей дивидендов на акцию по итогам 1 полугодия и сейчас объявила еще 75 рублей по итогам 3 квартала. Таким образом, по итогам года можно рассчитывать на суммарную выплату в 300 рублей, что по текущим ценам дает более 10% доходности. Очень неплохо для растущей компании!

После введения ряда санкций и запретов в 2022 году, Белуга была вынуждена адаптироваться под меняющиеся условия: форматировать линейку импортного алкоголя и менять планы международных продаж, смещая акцент на внутренний рынок.

📌 Были проданы международные права на флагманский бренд водки Beluga за 75 млн. долларов. Компания объясняет это серьезными затруднениями для продаж водки на международных рынках после введения санкций.

📌 Основатель компании Александр Мечетин сократил свою долю в компании с 58% до 39,4%, а также досрочно покинул пост главы правления. Причина таких действий пока до конца не ясна. Не исключено, что это также отголосок внешнеэкономических событий и попытка подстроиться под новую реальность.

🧐 Сейчас Белуга оценивается примерно в 7 годовых прибылей. Ее нельзя назвать сильно недооцененной, но в этом и нет ничего удивительного на фоне такой хорошей динамики финансовых показателей и дивидендов.

🧰 Акции Белуги могут быть интересны, как ставка на дальнейший рост сети "Винлаб" и защиту от инфляции. Как показал опрос, проведенный в 3 квартале текущего года, очень небольшое количество россиян готово экономить на алкоголе. Я свою позицию продолжаю удерживать, задумываюсь даже немного нарастить долю в этой компании.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Белуга в 2022 году остается одной из самых динамично развивающихся и открытых для акционеров историй. Компания активно расширяет свой бизнес, отчитывается и платит дивиденды ежеквартально.

По итогам 9 месяцев:

📈 Продажи алкогольной продукции выросли на 8,6% в годовом выражении.

📈 Количество магазинов "Винлаб" выросло на 57% г/г и достигло 1256 штук. Торговая сеть является сейчас для Белуги ключевой точкой роста бизнеса. К 2024 году планируется довести число магазинов до 2500.

📈 Выручка увеличилась на 32,2% г/г, EBITDA на 71,3%. Чистая прибыль увеличилась на 87,5% г/г. Все показатели рентабельности подросли.

💰 Белуга уже выплатила 150 рублей дивидендов на акцию по итогам 1 полугодия и сейчас объявила еще 75 рублей по итогам 3 квартала. Таким образом, по итогам года можно рассчитывать на суммарную выплату в 300 рублей, что по текущим ценам дает более 10% доходности. Очень неплохо для растущей компании!

После введения ряда санкций и запретов в 2022 году, Белуга была вынуждена адаптироваться под меняющиеся условия: форматировать линейку импортного алкоголя и менять планы международных продаж, смещая акцент на внутренний рынок.

📌 Были проданы международные права на флагманский бренд водки Beluga за 75 млн. долларов. Компания объясняет это серьезными затруднениями для продаж водки на международных рынках после введения санкций.

📌 Основатель компании Александр Мечетин сократил свою долю в компании с 58% до 39,4%, а также досрочно покинул пост главы правления. Причина таких действий пока до конца не ясна. Не исключено, что это также отголосок внешнеэкономических событий и попытка подстроиться под новую реальность.

🧐 Сейчас Белуга оценивается примерно в 7 годовых прибылей. Ее нельзя назвать сильно недооцененной, но в этом и нет ничего удивительного на фоне такой хорошей динамики финансовых показателей и дивидендов.

🧰 Акции Белуги могут быть интересны, как ставка на дальнейший рост сети "Винлаб" и защиту от инфляции. Как показал опрос, проведенный в 3 квартале текущего года, очень небольшое количество россиян готово экономить на алкоголе. Я свою позицию продолжаю удерживать, задумываюсь даже немного нарастить долю в этой компании.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

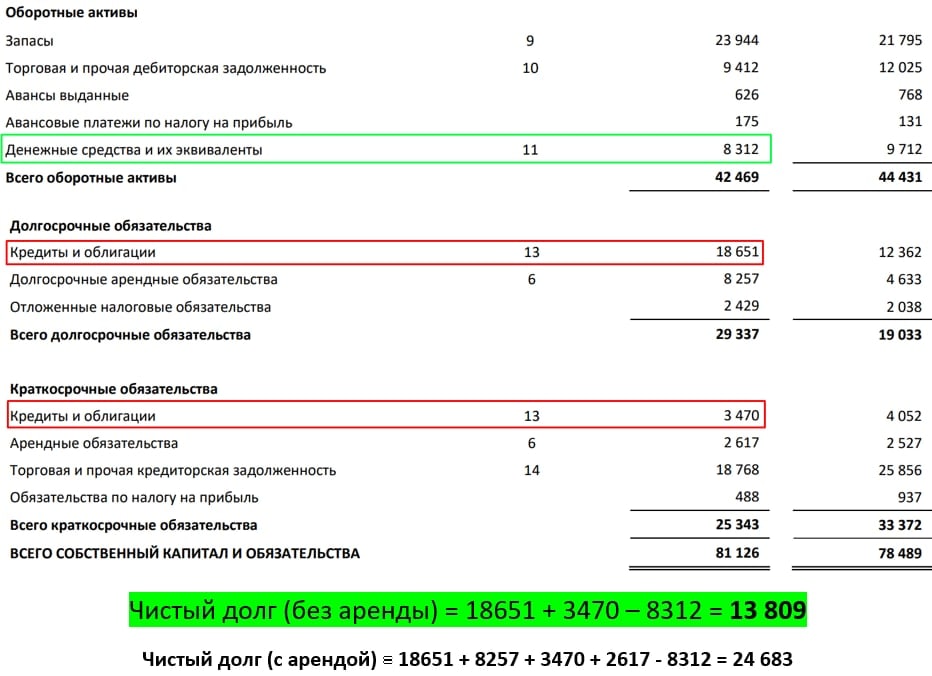

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

🥃 Белуга: эффективная адаптация

📊 Белуга опубликовала операционные результаты по итогам 2022 года. Уже сейчас можно сказать, что компания успешно адаптировалась к изменившимся внешним условиям и продолжила реализовывать свой потенциал роста.

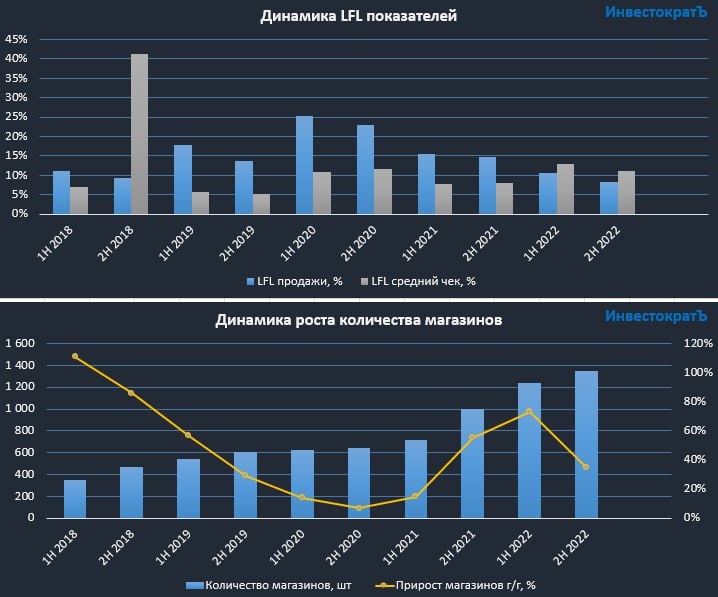

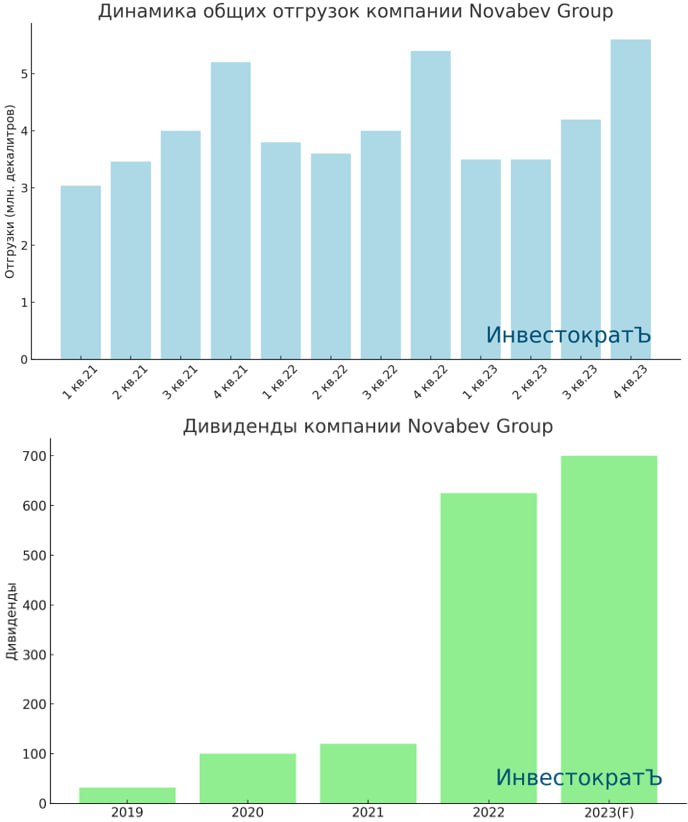

📈 Общие отгрузки продукции выросли на 6,8% г/г, отгрузки продукции собственных брендов на 5,4%, партнерских брендов на 13,8%.

🛒 Количество магазинов "Винлаб" выросло на 35% за прошедший год и достигло 1350 штук. Годовые темпы открытия торговых точек очень хорошие, однако, чтобы достигнуть плановых 2500 точек в 2024 году, придется поднажать.

📈 Общий объем продаж в сети "Винлаб" вырос на 52,3% г/г, средний чек на 11,1%. При этом выручка растет не только за счет открытия новых магазинов и инфляции, но и за счет открытых ранее точек продаж: так сопоставимые LFL- продажи прибавляют 8,3%.

📱 Если в России легализуют онлайн продажи алкоголя - это может стать новым драйвером роста для компании. Первые шаги на этом пути уже скоро будут сделаны: с ноября этого года в Москве и области будет запущен пилотный проект по продаже вина отечественного производства через "Почту России". В настоящий момент онлайн-продажи алкоголя доступны лишь в формате click&collect (самовывоз). И это направление активно развивается. Так по итогам года объем таких продаж вырос на 115%.

🧐 Белуга сейчас привлекает к себе внимание инвесторов. Во-первых, компания является в хорошем смысле былой вороной в плане раскрытия информации и взаимоотношения с частными инвесторам (чего стоит только программа лояльности для акционеров). Во-вторых это история рост+дивиденды, а именно такое сочетание частные инвесторы любят больше всего.

✔️ По поводу программы лояльности, может быть кому-то будет актуально 🧐. Участником данной программы могут стать клиенты, которые потратили от 40 000 руб. в магазинах "ВинЛаб" ИЛИ те, кто владеет акциями компании 😁. Вы акционер? Тогда продукцию Белуги сможете приобретать со скидкой.

📌 Главный вопрос сейчас - сможет ли компания и дальше конвертировать органический рост в эффективность. От этого будет зависеть ее будущая оценка. Я продолжаю оставаться акционером и время от времени увеличиваю свою долю.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Белуга опубликовала операционные результаты по итогам 2022 года. Уже сейчас можно сказать, что компания успешно адаптировалась к изменившимся внешним условиям и продолжила реализовывать свой потенциал роста.

📈 Общие отгрузки продукции выросли на 6,8% г/г, отгрузки продукции собственных брендов на 5,4%, партнерских брендов на 13,8%.

🛒 Количество магазинов "Винлаб" выросло на 35% за прошедший год и достигло 1350 штук. Годовые темпы открытия торговых точек очень хорошие, однако, чтобы достигнуть плановых 2500 точек в 2024 году, придется поднажать.

📈 Общий объем продаж в сети "Винлаб" вырос на 52,3% г/г, средний чек на 11,1%. При этом выручка растет не только за счет открытия новых магазинов и инфляции, но и за счет открытых ранее точек продаж: так сопоставимые LFL- продажи прибавляют 8,3%.

📱 Если в России легализуют онлайн продажи алкоголя - это может стать новым драйвером роста для компании. Первые шаги на этом пути уже скоро будут сделаны: с ноября этого года в Москве и области будет запущен пилотный проект по продаже вина отечественного производства через "Почту России". В настоящий момент онлайн-продажи алкоголя доступны лишь в формате click&collect (самовывоз). И это направление активно развивается. Так по итогам года объем таких продаж вырос на 115%.

🧐 Белуга сейчас привлекает к себе внимание инвесторов. Во-первых, компания является в хорошем смысле былой вороной в плане раскрытия информации и взаимоотношения с частными инвесторам (чего стоит только программа лояльности для акционеров). Во-вторых это история рост+дивиденды, а именно такое сочетание частные инвесторы любят больше всего.

✔️ По поводу программы лояльности, может быть кому-то будет актуально 🧐. Участником данной программы могут стать клиенты, которые потратили от 40 000 руб. в магазинах "ВинЛаб" ИЛИ те, кто владеет акциями компании 😁. Вы акционер? Тогда продукцию Белуги сможете приобретать со скидкой.

📌 Главный вопрос сейчас - сможет ли компания и дальше конвертировать органический рост в эффективность. От этого будет зависеть ее будущая оценка. Я продолжаю оставаться акционером и время от времени увеличиваю свою долю.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

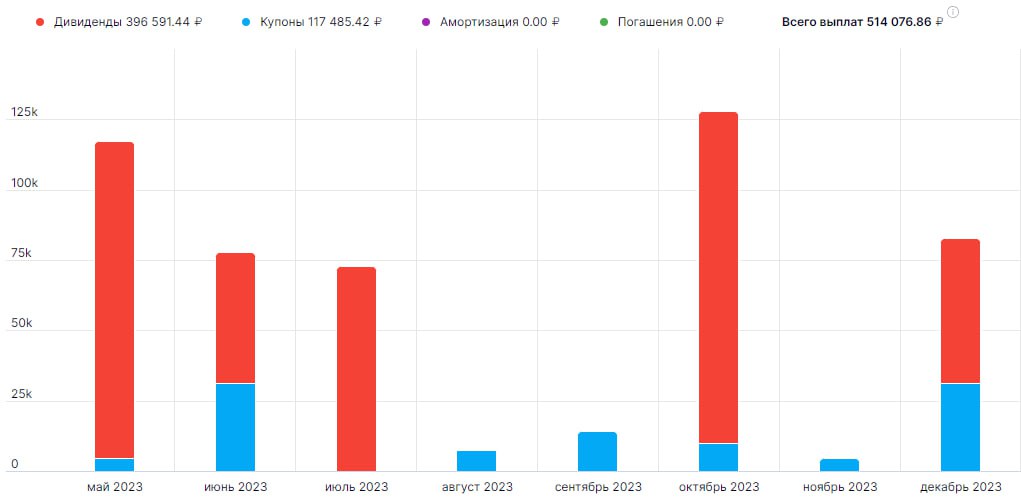

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍷 Белуга держит удар

📈 В прошлом году из-за геополитических событий, компания нарастила запасы импортного алкоголя. В момент, когда начали вводить санкции, цены на вино-водочную продукцию премиального класса прилично выросли. Это позволило бизнесу хорошо заработать на перепродаже складских запасов, а также за счет импортозамещения иностранных брендов собственными марками.

🍸Несмотря на снижение покупательной способности населения, а также ожидаемые трудности с импортом , спрос на премиальную алкогольную продукцию сохранился. Давайте пробежимся по операционному отчету за 1 кв. текущего года и оценим динамику.

📉 Общие отгрузки продукции снизились на (7,5%) г/г, но выросли на 15,8% к уровню аналогичного периода 2021 года. Главной причиной падения стала высокая база марта прошлого года. После начала СВО спрос на элитный алкоголь резко вырос на ожиданиях дальнейшего роста цен из-за санкций и дефицита импортных брендов на российском рынке. Насколько удачной оказалась эта инвестиция я сказать не могу, не следил за ценами на алкоголь, но идея была интересной. Как минимум, акционеры Белуги точно на этом заработали и получили рост акций и щедрые дивиденды, которые были успешно одобрены на ГОСА.

📊 Объем отгрузок собственных брендов снизился на (14,2%) г/г, но вырос на 4,1% к уровню 2021 года. А вот отгрузки партнерских брендов, вопреки ожиданиям, продолжили рост, который составил 22,5% г/г и 78,7% к аналогичному периоду 2021 года.

✔️ Существенное сокращение экспорта (82,6% г/г), не оказало серьезного влияния на итоговый результат. Рост объема реализации премиальной продукции позволит компании поддержать маржинальность бизнеса.

📈 Продолжается развитие и прирост магазинов "Винлаб". В 1 квартале объем продаж увеличился на 33,6% г/г, а также было открыто дополнительно 76 точек, а общее их количество выросло до 1426 магазинов.

📌 Таким образом, если не учитывать высокую базу 1 квартала прошлого года, то объемы отгрузок просели не сильно. Главный вопрос, удалось ли сохранить прежнюю маржинальность? Но ответ мы получим после выхода финансового отчета за рассматриваемый период.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В прошлом году из-за геополитических событий, компания нарастила запасы импортного алкоголя. В момент, когда начали вводить санкции, цены на вино-водочную продукцию премиального класса прилично выросли. Это позволило бизнесу хорошо заработать на перепродаже складских запасов, а также за счет импортозамещения иностранных брендов собственными марками.

🍸Несмотря на снижение покупательной способности населения, а также ожидаемые трудности с импортом , спрос на премиальную алкогольную продукцию сохранился. Давайте пробежимся по операционному отчету за 1 кв. текущего года и оценим динамику.

📉 Общие отгрузки продукции снизились на (7,5%) г/г, но выросли на 15,8% к уровню аналогичного периода 2021 года. Главной причиной падения стала высокая база марта прошлого года. После начала СВО спрос на элитный алкоголь резко вырос на ожиданиях дальнейшего роста цен из-за санкций и дефицита импортных брендов на российском рынке. Насколько удачной оказалась эта инвестиция я сказать не могу, не следил за ценами на алкоголь, но идея была интересной. Как минимум, акционеры Белуги точно на этом заработали и получили рост акций и щедрые дивиденды, которые были успешно одобрены на ГОСА.

📊 Объем отгрузок собственных брендов снизился на (14,2%) г/г, но вырос на 4,1% к уровню 2021 года. А вот отгрузки партнерских брендов, вопреки ожиданиям, продолжили рост, который составил 22,5% г/г и 78,7% к аналогичному периоду 2021 года.

✔️ Существенное сокращение экспорта (82,6% г/г), не оказало серьезного влияния на итоговый результат. Рост объема реализации премиальной продукции позволит компании поддержать маржинальность бизнеса.

📈 Продолжается развитие и прирост магазинов "Винлаб". В 1 квартале объем продаж увеличился на 33,6% г/г, а также было открыто дополнительно 76 точек, а общее их количество выросло до 1426 магазинов.

📌 Таким образом, если не учитывать высокую базу 1 квартала прошлого года, то объемы отгрузок просели не сильно. Главный вопрос, удалось ли сохранить прежнюю маржинальность? Но ответ мы получим после выхода финансового отчета за рассматриваемый период.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.me/investokrat/1487…

Закрытый клуб - https://t.me/investokrat/1487…

🍾 Белуга - цель близко

Акции Белуги с начала текущего года обогнали индекс Мосбиржи более чем в 2 раза, увеличившись на 100%. Есть ли потенциал дальнейшего роста? Попробуем сегодня разобраться.

💼 Я держу данную бумагу еще со времен SPO, которое прошло 2 года назад, акции тогда стоили 2800 руб. Вера в компанию появилась, благодаря их стратегии развития до 2024 года, которая предусматривала кратный рост выручки на горизонте следующих 4 лет.

📈 На конец 2020 года размер выручки был равен 63 млрд руб., эта цифра и будет для нас служить точкой отчета. На декабрь 2020 года было открыто 645 магазинов, сейчас их количество выросло до 1508 шт. До конца 2024 года эта цифра по плану должна вырасти до 2500 шт. Потенциал роста сохраняется.

📉 Никто, естественно, не закладывал СВО в данный прогноз, но менеджмент не стал корректировать стратегию в изменившихся условиях. Несложно посчитать, что для удвоения выручки к уровню конца 2020 года, она должна составить около 120 млрд руб.

📈 Несмотря на высокую базу 1 полугодия 2022 года, менеджменту удалось добиться роста выручки и в текущем полугодии. Данный показатель за первые 6 месяцев увеличился на 14% г/г до 47,9 млрд руб. Если же брать выручку TTM (за последние 12 месяцев), то ее размер превысил 103 млрд руб., что уже не так далеко от ожидаемого таргета.

📈 EBITDA выросла на 5,5% до 7,6 млрд руб., как писал выше, главным фактором низкого роста стала высокая база прошлого года. Рентабельность EBITDA практически не изменилась, составив 15,8%.

📈 Чистая прибыль побила все рекорды, увеличившись на 34,6% г/г до 3 млрд руб. Главной причиной такого роста стало снижение влияние валютной переоценки.

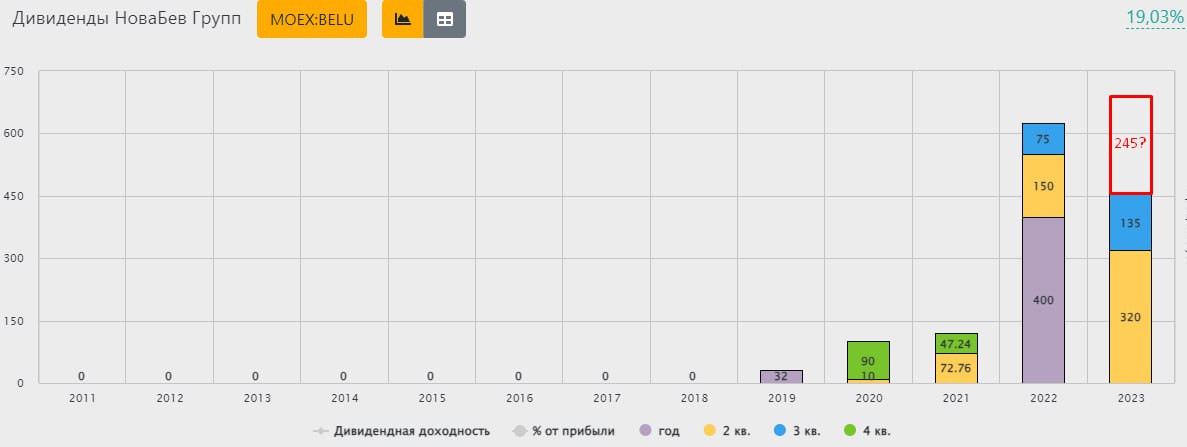

💰 Совет директоров нас приятно удивил размером дивидендов, которые составили целых 320 руб. на акцию. Есть все шансы по итогам года побить рекорд прошлого года, когда суммарно выплатили 625 руб. на акцию. Но для этого снова придется распределить более 100% чистой прибыли, как было в 2022 году. Здесь вопрос в том, насколько менеджмент захочет поддерживать динамику растущих дивидендов год к году и платить их в долг.

📊 По мультипликаторам бизнес уже не дешевый:

P/E = 9,7

EV/EBITDA = 7

По текущим покупать не особо очень хочется, но удерживать свои позиции, получая дивиденды, вполне комфортно. Див. доходность к текущей цене с высокой долей вероятности будет двузначной. За 1 полугодие див. доходность составит 5,6% годовых, а к цене моей покупки и вовсе 11,4%.

📌 Динамика результатов бизнеса подтверждает возможность достижения удвоения выручки в следующем году к уровню 2020 года. Параллельно менеджмент не скупится на выплаты акционерам, хоть частично это идет за счет роста долговой нагрузки, но пока ее уровень в норме. Я продолжаю держать свою позицию, не вижу смысла от нее избавляться при подобном размере дивидендов и одновременном росте бизнеса.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Белуги с начала текущего года обогнали индекс Мосбиржи более чем в 2 раза, увеличившись на 100%. Есть ли потенциал дальнейшего роста? Попробуем сегодня разобраться.

💼 Я держу данную бумагу еще со времен SPO, которое прошло 2 года назад, акции тогда стоили 2800 руб. Вера в компанию появилась, благодаря их стратегии развития до 2024 года, которая предусматривала кратный рост выручки на горизонте следующих 4 лет.

📈 На конец 2020 года размер выручки был равен 63 млрд руб., эта цифра и будет для нас служить точкой отчета. На декабрь 2020 года было открыто 645 магазинов, сейчас их количество выросло до 1508 шт. До конца 2024 года эта цифра по плану должна вырасти до 2500 шт. Потенциал роста сохраняется.

📉 Никто, естественно, не закладывал СВО в данный прогноз, но менеджмент не стал корректировать стратегию в изменившихся условиях. Несложно посчитать, что для удвоения выручки к уровню конца 2020 года, она должна составить около 120 млрд руб.

📈 Несмотря на высокую базу 1 полугодия 2022 года, менеджменту удалось добиться роста выручки и в текущем полугодии. Данный показатель за первые 6 месяцев увеличился на 14% г/г до 47,9 млрд руб. Если же брать выручку TTM (за последние 12 месяцев), то ее размер превысил 103 млрд руб., что уже не так далеко от ожидаемого таргета.

📈 EBITDA выросла на 5,5% до 7,6 млрд руб., как писал выше, главным фактором низкого роста стала высокая база прошлого года. Рентабельность EBITDA практически не изменилась, составив 15,8%.

📈 Чистая прибыль побила все рекорды, увеличившись на 34,6% г/г до 3 млрд руб. Главной причиной такого роста стало снижение влияние валютной переоценки.

💰 Совет директоров нас приятно удивил размером дивидендов, которые составили целых 320 руб. на акцию. Есть все шансы по итогам года побить рекорд прошлого года, когда суммарно выплатили 625 руб. на акцию. Но для этого снова придется распределить более 100% чистой прибыли, как было в 2022 году. Здесь вопрос в том, насколько менеджмент захочет поддерживать динамику растущих дивидендов год к году и платить их в долг.

📊 По мультипликаторам бизнес уже не дешевый:

P/E = 9,7

EV/EBITDA = 7

По текущим покупать не особо очень хочется, но удерживать свои позиции, получая дивиденды, вполне комфортно. Див. доходность к текущей цене с высокой долей вероятности будет двузначной. За 1 полугодие див. доходность составит 5,6% годовых, а к цене моей покупки и вовсе 11,4%.

📌 Динамика результатов бизнеса подтверждает возможность достижения удвоения выручки в следующем году к уровню 2020 года. Параллельно менеджмент не скупится на выплаты акционерам, хоть частично это идет за счет роста долговой нагрузки, но пока ее уровень в норме. Я продолжаю держать свою позицию, не вижу смысла от нее избавляться при подобном размере дивидендов и одновременном росте бизнеса.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥂Как чувствует себя Белуга в сложившихся обстоятельствах?

Компания Novabev Group (или Белуга) выпустила неплохой отчет по итогам 3 квартала. Попробуем сегодня разобраться, что происходит с компанией и как повлиял рост ключевой ставки и курса доллара на бизнес.

📉 После выплаты полугодового дивиденда в размере 320 руб., котировки акций замерли возле отметки 5500 руб. Стоит отметить, что акционерам распределили 120% от чистой прибыли и это при отрицательном свободном денежном потоке за период. В прошлом году часть выплат акционерам была в долг, сможет ли повториться такая ситуация в этом году, учитывая, что долговая нагрузка уже достаточно высокая, ND/EBITDA = 2x?

📝 Для ответа на данный вопрос давайте проанализируем, как Белуга завершила 3 квартал и 9 месяцев с точки зрения объемов продаж.

📈 В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Существенный прирост дали продажи импортных марок, которые увеличились на 33,7% г/г, видимо, ослабление рубля здесь не стало помехой для потребителей. За 9 месяцев картина чуть похуже, из-за слабого 1 полугодия, отгрузки снизились на 1,2% г/г, достигнув отметки 11 млн декалитров. Но с учетом высокой базы 1 кв. 2022 года, результат весьма уверенный.

📈 Количество магазинов "Винлаб" выросло до 1580, а объем продаж через них увеличился на 33,3% г/г. Трафик в Винлабах вырос на 24% г/г, а средний чек на 7,5%. До конца года планируется открыть еще 8 таких магазинов.

🏦 Рост инфляции в стране позитивно отразится на доходах многих ритейлеров и Белуга не является исключением. Также, несмотря на все санкции, мы видим прирост объемов реализации зарубежных марок алкоголя, что позитивно сказывается на маржинальности бизнеса. Рост курса доллара не влияет на спрос, особенно в отношении премиальных марок алкоголя, которые продает компания.

💰 Что касается дивидендов, думаю, что рекордный размер выплат прошлого года в текущем повторить не получится без привлечения долга и нераспределенной прибыли. Как минимум, это будет сложнее сделать из-за роста долговой нагрузки и ставок по ее обслуживанию. Обычно основной доход компания получает в 4 квартале, который вытягивает весь год. Многие приобретают алкоголь ближе к новогодним праздникам, что и становится главным фактором роста продаж и доходов алкогольного ритейла. Именно 4 квартал нам и сможет показать базу для выплат дивидендов, как по чистой прибыли, так и по свободному денежному потоку.

🧐 В рамках див. политики, акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Фактически в прошлом году на дивиденды направили более 100% прибыли. Предположим, что в текущем году распределят 100% ЧП по МСФО, для расчета возьмем показатель за последние 12 месяцев. Тогда получаем, что суммарный размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили), что к текущей цене дает по-прежнему двузначную див. доходность. Напомню, что за весь 2022 год направили акционерам 625 руб. на акцию.

💼 Дождемся финансового отчета и там при необходимости скорректируем наш прогноз. Но в любом случае, даже по текущим ценам компания не кажется дорогой, но и дешевой ее назвать нельзя. Оценка примерно близка к справедливой. Но на коррекциях вполне можно было бы присмотреться.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Novabev Group (или Белуга) выпустила неплохой отчет по итогам 3 квартала. Попробуем сегодня разобраться, что происходит с компанией и как повлиял рост ключевой ставки и курса доллара на бизнес.

📉 После выплаты полугодового дивиденда в размере 320 руб., котировки акций замерли возле отметки 5500 руб. Стоит отметить, что акционерам распределили 120% от чистой прибыли и это при отрицательном свободном денежном потоке за период. В прошлом году часть выплат акционерам была в долг, сможет ли повториться такая ситуация в этом году, учитывая, что долговая нагрузка уже достаточно высокая, ND/EBITDA = 2x?

📝 Для ответа на данный вопрос давайте проанализируем, как Белуга завершила 3 квартал и 9 месяцев с точки зрения объемов продаж.

📈 В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Существенный прирост дали продажи импортных марок, которые увеличились на 33,7% г/г, видимо, ослабление рубля здесь не стало помехой для потребителей. За 9 месяцев картина чуть похуже, из-за слабого 1 полугодия, отгрузки снизились на 1,2% г/г, достигнув отметки 11 млн декалитров. Но с учетом высокой базы 1 кв. 2022 года, результат весьма уверенный.

📈 Количество магазинов "Винлаб" выросло до 1580, а объем продаж через них увеличился на 33,3% г/г. Трафик в Винлабах вырос на 24% г/г, а средний чек на 7,5%. До конца года планируется открыть еще 8 таких магазинов.

🏦 Рост инфляции в стране позитивно отразится на доходах многих ритейлеров и Белуга не является исключением. Также, несмотря на все санкции, мы видим прирост объемов реализации зарубежных марок алкоголя, что позитивно сказывается на маржинальности бизнеса. Рост курса доллара не влияет на спрос, особенно в отношении премиальных марок алкоголя, которые продает компания.

💰 Что касается дивидендов, думаю, что рекордный размер выплат прошлого года в текущем повторить не получится без привлечения долга и нераспределенной прибыли. Как минимум, это будет сложнее сделать из-за роста долговой нагрузки и ставок по ее обслуживанию. Обычно основной доход компания получает в 4 квартале, который вытягивает весь год. Многие приобретают алкоголь ближе к новогодним праздникам, что и становится главным фактором роста продаж и доходов алкогольного ритейла. Именно 4 квартал нам и сможет показать базу для выплат дивидендов, как по чистой прибыли, так и по свободному денежному потоку.

🧐 В рамках див. политики, акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Фактически в прошлом году на дивиденды направили более 100% прибыли. Предположим, что в текущем году распределят 100% ЧП по МСФО, для расчета возьмем показатель за последние 12 месяцев. Тогда получаем, что суммарный размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили), что к текущей цене дает по-прежнему двузначную див. доходность. Напомню, что за весь 2022 год направили акционерам 625 руб. на акцию.

💼 Дождемся финансового отчета и там при необходимости скорректируем наш прогноз. Но в любом случае, даже по текущим ценам компания не кажется дорогой, но и дешевой ее назвать нельзя. Оценка примерно близка к справедливой. Но на коррекциях вполне можно было бы присмотреться.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Надолго ли щедрые дивиденды Новабев Групп?

Чуть больше месяца назад мы проанализировали операционные результаты компании за 9 месяцев. После чего вышла рекомендация совета директоров по размеру дивидендов в 135 руб. по итогам 3 квартала, что эквивалентно 100% чистой прибыли. С начала текущего года эмитент направил акционерам уже 455 руб., включая вышеуказанную рекомендацию. Есть ли у компании такие средства и какой размер выплаты может быть по итогам всего года? Попробуем сегодня разобраться.

📈 В рамках див. политики Белуга будет стремиться направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Но фактические выплаты превышают этот показатель. Так, в 2022 году прибыль на акцию составила 645 руб., а в виде дивидендов было распределено за весь год 625 руб. Здесь мы видим, что почти всю прибыль эмитент направил акционерам.

❗️Свободный денежный поток по итогам 2022 года составил 2,76 млрд руб., а на выплаты дивидендов ушло почти 10 млрд руб. Это привело к существенному сокращению свободных денежных средств на счетах, почти на 8 млрд руб., что вполне закономерно. Таким образом, денежного потока на подобные выплаты недостаточно, но пока еще есть хорошая денежная кубышка, сформировавшаяся в постковидное время (2020 - 2021 год). На данный момент ее размер оценивается в 5 млрд руб., чего должно хватить еще на одну хорошую выплату.

✔️ Первое полугодие у компании обычно слабое, основной доход приносит 4 квартал, который вытягивает весь год. Поэтому, на денежный поток за первые 6 месяцев ориентироваться не стоит. Давайте оценим прибыль, которая за полугодие составила 3 млрд руб. против 2,3 млрд руб. за аналогичный период 2022 года. В пересчете на акцию, за полугодие заработали 193 руб., а на дивиденды направили 320 руб. (без учета 135 руб. по итогам 3 квартала).

🧐 Если взять данные по чистой прибыли LTM (за последние 12 месяцев), то получаем примерно 600 рублей на акцию. Но прибыль подрастет к уровню 2022 года минимум на 20%, судя по динамике выручки, если не будет разовых списаний. В случае распределения всей прибыли, как в 2022 году, можно ожидать около 700 рублей дивидендов за весь год или финальную выплату в 245 руб.

💰 К текущей цене акции див. доходность может составить около 12,5%, что немало, но и не так много, учитывая, что часть средств распределяют из предыдущих запасов. Долговая нагрузка уже высоковата, ND/EBITDA = 2x, что не позволит делать большие выплаты в долг, особенно при текущей ключевой ставке. Отсюда следует 2 сценария развития событий, либо дивиденды в будущих периодах придется срезать, либо свободный денежный поток наращивать.

📌 Пока акционерам переживать не о чем, второй год мы получаем отличные выплаты от компании. Но дальше придется внимательно следить за отчетностью и за заявлениями менеджмента. Возможно, данный пир скоро подойдет к концу и станут снова платить по див. политике 50% от прибыли, что срежет дивиденды в 2 раза, а за ними последует и цена акций. Все хорошее рано или поздно заканчивается, как и плохое.

#BELU

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Чуть больше месяца назад мы проанализировали операционные результаты компании за 9 месяцев. После чего вышла рекомендация совета директоров по размеру дивидендов в 135 руб. по итогам 3 квартала, что эквивалентно 100% чистой прибыли. С начала текущего года эмитент направил акционерам уже 455 руб., включая вышеуказанную рекомендацию. Есть ли у компании такие средства и какой размер выплаты может быть по итогам всего года? Попробуем сегодня разобраться.

📈 В рамках див. политики Белуга будет стремиться направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Но фактические выплаты превышают этот показатель. Так, в 2022 году прибыль на акцию составила 645 руб., а в виде дивидендов было распределено за весь год 625 руб. Здесь мы видим, что почти всю прибыль эмитент направил акционерам.

❗️Свободный денежный поток по итогам 2022 года составил 2,76 млрд руб., а на выплаты дивидендов ушло почти 10 млрд руб. Это привело к существенному сокращению свободных денежных средств на счетах, почти на 8 млрд руб., что вполне закономерно. Таким образом, денежного потока на подобные выплаты недостаточно, но пока еще есть хорошая денежная кубышка, сформировавшаяся в постковидное время (2020 - 2021 год). На данный момент ее размер оценивается в 5 млрд руб., чего должно хватить еще на одну хорошую выплату.

✔️ Первое полугодие у компании обычно слабое, основной доход приносит 4 квартал, который вытягивает весь год. Поэтому, на денежный поток за первые 6 месяцев ориентироваться не стоит. Давайте оценим прибыль, которая за полугодие составила 3 млрд руб. против 2,3 млрд руб. за аналогичный период 2022 года. В пересчете на акцию, за полугодие заработали 193 руб., а на дивиденды направили 320 руб. (без учета 135 руб. по итогам 3 квартала).

🧐 Если взять данные по чистой прибыли LTM (за последние 12 месяцев), то получаем примерно 600 рублей на акцию. Но прибыль подрастет к уровню 2022 года минимум на 20%, судя по динамике выручки, если не будет разовых списаний. В случае распределения всей прибыли, как в 2022 году, можно ожидать около 700 рублей дивидендов за весь год или финальную выплату в 245 руб.

💰 К текущей цене акции див. доходность может составить около 12,5%, что немало, но и не так много, учитывая, что часть средств распределяют из предыдущих запасов. Долговая нагрузка уже высоковата, ND/EBITDA = 2x, что не позволит делать большие выплаты в долг, особенно при текущей ключевой ставке. Отсюда следует 2 сценария развития событий, либо дивиденды в будущих периодах придется срезать, либо свободный денежный поток наращивать.

📌 Пока акционерам переживать не о чем, второй год мы получаем отличные выплаты от компании. Но дальше придется внимательно следить за отчетностью и за заявлениями менеджмента. Возможно, данный пир скоро подойдет к концу и станут снова платить по див. политике 50% от прибыли, что срежет дивиденды в 2 раза, а за ними последует и цена акций. Все хорошее рано или поздно заканчивается, как и плохое.

#BELU

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.