💔 Северсталь: конец дивидендной истории?

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии - компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь - вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок - это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании - Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке - это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

🧰Основную часть позиции ко компании я сократил в 2021 году, сейчас осталась работать только небольшая часть прибыли, пока ее сокращать не планирую.

#CHMF

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии - компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь - вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок - это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании - Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке - это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

🧰Основную часть позиции ко компании я сократил в 2021 году, сейчас осталась работать только небольшая часть прибыли, пока ее сокращать не планирую.

#CHMF

{kind=link}

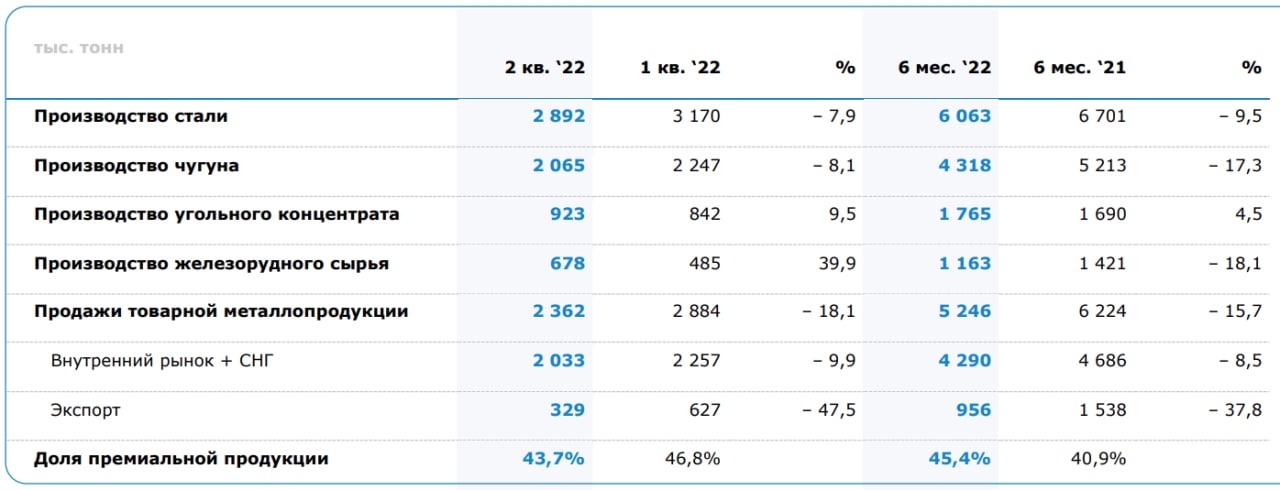

⛏ ММК: умеренно негативный отчет

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Северсталь: самое сильное снижение производства

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

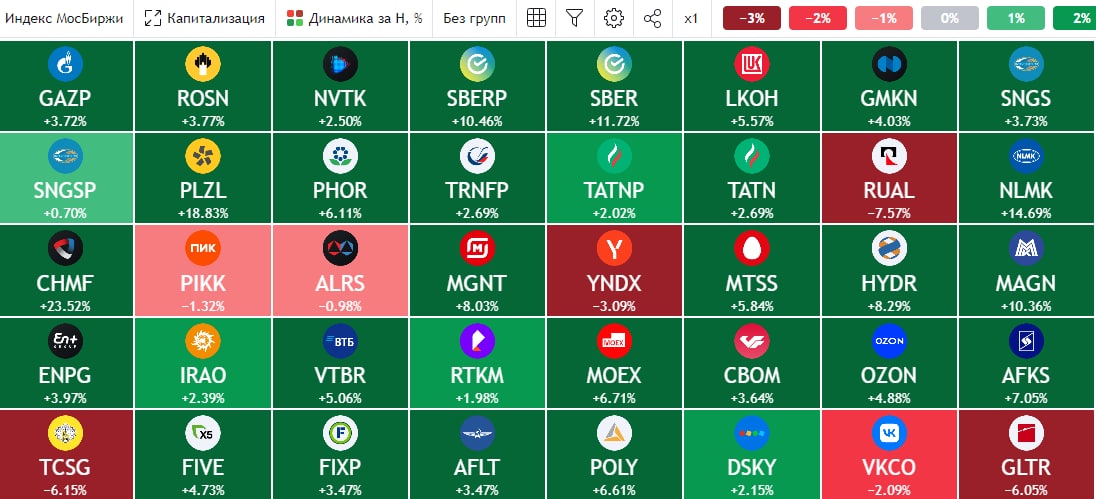

🔥 Основные события прошедшей торговой недели

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

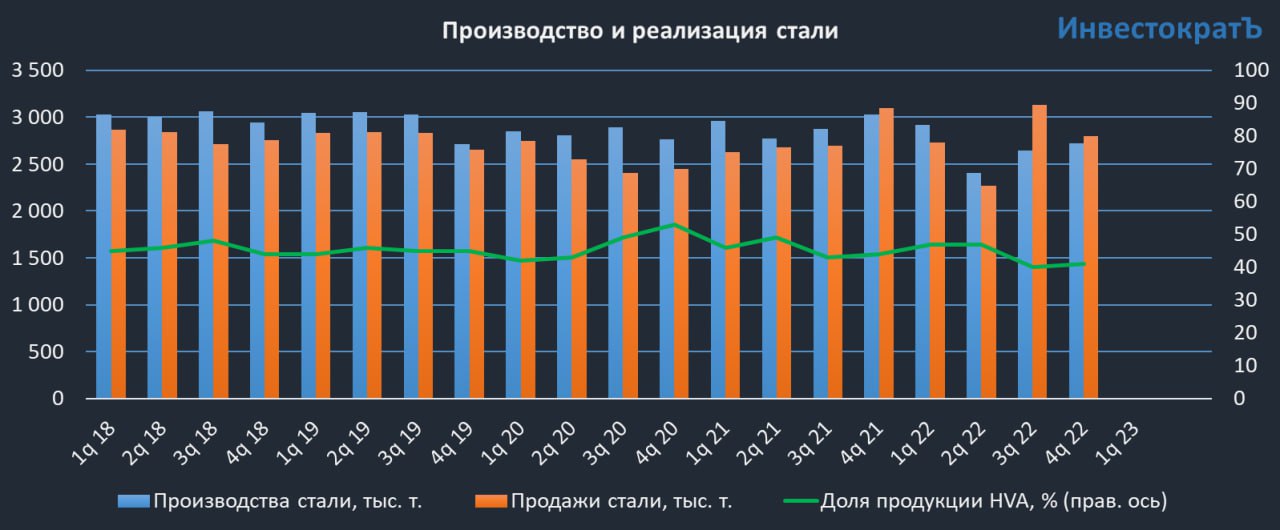

📈 Обоснован ли позитив в акциях Северстали?

Последние дни акции Северстали растут быстрее рынка после выхода операционного отчета. С чем это связано и стоит ли в этом участвовать, попробуем разобраться в сегодняшней статье.

⛏ Производственные показатели

Первым позитивным сигналом стало то, что Северсталь не снизила темпы производства даже в столь трудный для металлургов период, после потери европейского рынка. По итогам 9 месяцев этого года производство чугуна увеличилось на 1% г/г, производство стали снизилось на 8% г/г (из за ремонта оборудования).

По итогам 3 квартала наблюдается бодрое восстановление. Производство стали: +10% кв/кв, чугуна +16% кв/кв.

📊 Продажи

Продажи по итогам 9 месяцев остались примерно на одном уровне с прошлым годом, что очень хорошо. Квартал к кварталу также видим восстановление на 38% в стальном сегменте.

❗️На фоне общего восстановления продаж наблюдается замещение продукции с высокой добавленной стоимостью (ВДС) полуфабрикатами и товарной сталью. Так доля продукции с ВДС сократилась на 2 п.п (г/г) по итогам 9 месяцев и на 7 п.п по итогам 3 квартала (кв/кв). Это оказывает негативное влияние на маржинальность.

❗️По итогам 9 месяцев опережающими темпами выросли продажи стальных полуфабрикатов (+20% г/г). Не исключено, что именно здесь может быть зарыт повышенный спрос со стороны военной промышленности. Также это может быть эффектом от проникновения слябов на европейский рынок, который сильно зависим от импорта данного вида продукции из России.

💵 Какими могут быть финансовые показатели?

Финансовые результаты Северсталь пока не раскрывает, но менеджмент в комментариях к пресс-релизу отмечает несколько интересных фактов:

📌 После потери европейского рынка, Северстали удалось частично перенаправить свою продукцию на альтернативные рынки. Также в 3 квартале начал расти спрос на внутреннем рынке.

📌 Финансовые результаты оказались под давлением из-за влияния окрепшего рубля, роста транспортных расходов, снижения доли продаж продукции с ВДС и снижения цен на сталь.

❓Учитывая текущую ситуацию, отчет Северстали можно даже назвать позитивным. Однако он не дает ответа на главный вопрос: какая сейчас у компании маржинальность и удается ли ей вообще зарабатывать? Поэтому торопиться с окончательными выводами пока не стоит.

✅ И немного позитива на последок: недавно вступили в силу послабления со стороны Еврокомиссии, которая разрешила станам ЕС импортировать стальные полуфабрикаты из России до 30 сентября 2024 года в ежегодном объеме на уровне поставок 2021 года. Для НЛМК #NLMK и Северстали это особенно позитивный сигнал, так как первой это поможет продолжить производство продукции на своих заводах в европейских странах, а второй - не потерять полностью рынок ЕС. А там к 2024 году уже и многое может поменяться.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Последние дни акции Северстали растут быстрее рынка после выхода операционного отчета. С чем это связано и стоит ли в этом участвовать, попробуем разобраться в сегодняшней статье.

⛏ Производственные показатели

Первым позитивным сигналом стало то, что Северсталь не снизила темпы производства даже в столь трудный для металлургов период, после потери европейского рынка. По итогам 9 месяцев этого года производство чугуна увеличилось на 1% г/г, производство стали снизилось на 8% г/г (из за ремонта оборудования).

По итогам 3 квартала наблюдается бодрое восстановление. Производство стали: +10% кв/кв, чугуна +16% кв/кв.

📊 Продажи

Продажи по итогам 9 месяцев остались примерно на одном уровне с прошлым годом, что очень хорошо. Квартал к кварталу также видим восстановление на 38% в стальном сегменте.

❗️На фоне общего восстановления продаж наблюдается замещение продукции с высокой добавленной стоимостью (ВДС) полуфабрикатами и товарной сталью. Так доля продукции с ВДС сократилась на 2 п.п (г/г) по итогам 9 месяцев и на 7 п.п по итогам 3 квартала (кв/кв). Это оказывает негативное влияние на маржинальность.

❗️По итогам 9 месяцев опережающими темпами выросли продажи стальных полуфабрикатов (+20% г/г). Не исключено, что именно здесь может быть зарыт повышенный спрос со стороны военной промышленности. Также это может быть эффектом от проникновения слябов на европейский рынок, который сильно зависим от импорта данного вида продукции из России.

💵 Какими могут быть финансовые показатели?

Финансовые результаты Северсталь пока не раскрывает, но менеджмент в комментариях к пресс-релизу отмечает несколько интересных фактов:

📌 После потери европейского рынка, Северстали удалось частично перенаправить свою продукцию на альтернативные рынки. Также в 3 квартале начал расти спрос на внутреннем рынке.

📌 Финансовые результаты оказались под давлением из-за влияния окрепшего рубля, роста транспортных расходов, снижения доли продаж продукции с ВДС и снижения цен на сталь.

❓Учитывая текущую ситуацию, отчет Северстали можно даже назвать позитивным. Однако он не дает ответа на главный вопрос: какая сейчас у компании маржинальность и удается ли ей вообще зарабатывать? Поэтому торопиться с окончательными выводами пока не стоит.

✅ И немного позитива на последок: недавно вступили в силу послабления со стороны Еврокомиссии, которая разрешила станам ЕС импортировать стальные полуфабрикаты из России до 30 сентября 2024 года в ежегодном объеме на уровне поставок 2021 года. Для НЛМК #NLMK и Северстали это особенно позитивный сигнал, так как первой это поможет продолжить производство продукции на своих заводах в европейских странах, а второй - не потерять полностью рынок ЕС. А там к 2024 году уже и многое может поменяться.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Разморозка активов, девальвация рубля, ЗПИФы на недвижимости и другие новости прошедшей недели

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

🛠 Северсталь держит удар

Вышел отчет Северстали по итогам всего 2022 года. Сегодня попробуем оценить, какое влияние оказали санкции на бизнес с операционной точки зрения и какие перспективы нас ждут в текущем году.

✔️ Производство чугуна практически не изменилось год к году, оставшись на уровне 11 млн т.

📉 Производство стали сократилось на 8% г/г. до 10,69 млн т. Ключевыми факторами снижения производства стал ремонт конвертера во 2 квартале прошлого года и снижение загрузки электродуговых печей из-за роста цен на лом в 3 квартале 2022 года.

📉 Продажи стали снизились на 6% г/г до 4, 76 млн т. Главный вопрос, по каким ценам компания реализовала всю продукцию, это мы узнаем уже после выхода финансового отчета.

🧨 Текущий год преподнес сектору черной металлургии целый букет испытаний. Ограничение экспорта на европейский рынок, нарушение цепочек поставок, замедление мировой экономики, укрепление национальной валюты во 2-3 кварталах, проблемы в строительной и автомобильной отраслях, которые являются ключевыми потребителями стали.

📌 Черные металлы не являются дефицитным товаром, поэтому в азиатских странах, куда перенаправляют продукцию наши металлурги, ее готовы приобретать с дисконтом.Также на маржинальность влияет более дорогая доставка. Основная часть производств находится в европейской части РФ, транспортировка в Азию обходится существенно дороже, чем в ЕС.

📊 В текущем году поддержку спросу может оказать строительная отрасль. Льготная ипотека продлена до середины 2024 года, а также ведутся эксперименты по строительству домов с более высоким содержанием черных металлов (до 30% больше). В таких зданиях вместо традиционного железобетона используется металлокаркас.

✔️ Если строительство с использованием металлокаркаса зарекомендует себя, то это поддержит наши компании на этапе переходного периода. Основную часть продукции они смогут реализовывать на внутреннем рынке, пока не восстановится логистика в другие страны.

📈 Акции Северстали с начала 2023 года выросли на 11%, я думаю, что серьезного роста в ближайшее время ждать не стоит. Пока еще существенная неопределенность с финансовыми результатами, они могут стать, как драйвером роста, так и причиной падения котировок.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет Северстали по итогам всего 2022 года. Сегодня попробуем оценить, какое влияние оказали санкции на бизнес с операционной точки зрения и какие перспективы нас ждут в текущем году.

✔️ Производство чугуна практически не изменилось год к году, оставшись на уровне 11 млн т.

📉 Производство стали сократилось на 8% г/г. до 10,69 млн т. Ключевыми факторами снижения производства стал ремонт конвертера во 2 квартале прошлого года и снижение загрузки электродуговых печей из-за роста цен на лом в 3 квартале 2022 года.

📉 Продажи стали снизились на 6% г/г до 4, 76 млн т. Главный вопрос, по каким ценам компания реализовала всю продукцию, это мы узнаем уже после выхода финансового отчета.

🧨 Текущий год преподнес сектору черной металлургии целый букет испытаний. Ограничение экспорта на европейский рынок, нарушение цепочек поставок, замедление мировой экономики, укрепление национальной валюты во 2-3 кварталах, проблемы в строительной и автомобильной отраслях, которые являются ключевыми потребителями стали.

📌 Черные металлы не являются дефицитным товаром, поэтому в азиатских странах, куда перенаправляют продукцию наши металлурги, ее готовы приобретать с дисконтом.Также на маржинальность влияет более дорогая доставка. Основная часть производств находится в европейской части РФ, транспортировка в Азию обходится существенно дороже, чем в ЕС.

📊 В текущем году поддержку спросу может оказать строительная отрасль. Льготная ипотека продлена до середины 2024 года, а также ведутся эксперименты по строительству домов с более высоким содержанием черных металлов (до 30% больше). В таких зданиях вместо традиционного железобетона используется металлокаркас.

✔️ Если строительство с использованием металлокаркаса зарекомендует себя, то это поддержит наши компании на этапе переходного периода. Основную часть продукции они смогут реализовывать на внутреннем рынке, пока не восстановится логистика в другие страны.

📈 Акции Северстали с начала 2023 года выросли на 11%, я думаю, что серьезного роста в ближайшее время ждать не стоит. Пока еще существенная неопределенность с финансовыми результатами, они могут стать, как драйвером роста, так и причиной падения котировок.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

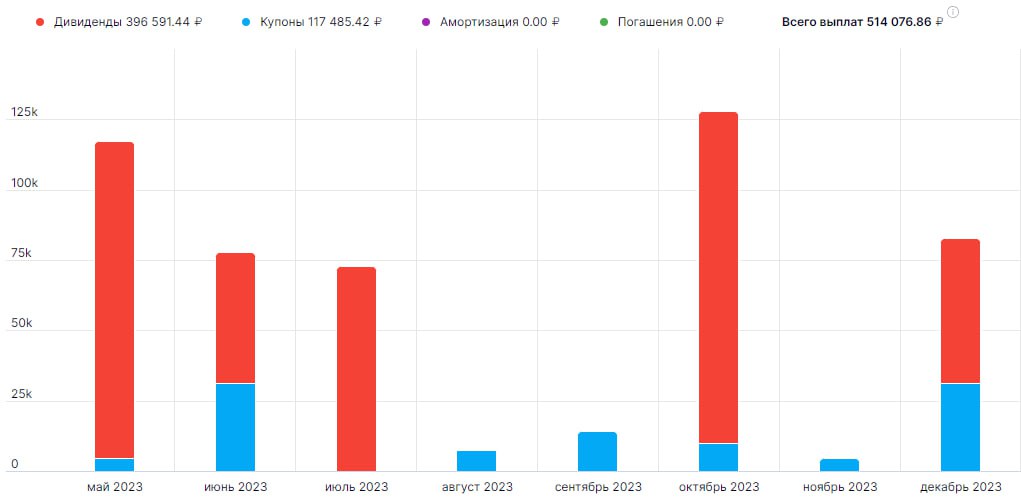

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Северсталь: смещение акцента продаж

На днях мы разбирали операционный отчет ММК, а сегодня перед нами лежит отчет Северстали, за 2 квартал, в котором мы также наблюдаем признаки восстановления.

📈 Производство стали выросло на 9% кв/кв., восстановившись даже выше уровней 2021 года.

📈 Производство чугуна выросло на 7% кв/кв, установив новый рекорд на фоне окончания плановых ремонтов доменных печей.

📉 С продажами ситуация обстоит чуть сложнее. С одной стороны, продажи стальной продукции стабильно превосходят цифры 20-21 годов, но с другой стороны снижаются уже третий квартал подряд. В этот раз мы наблюдаем падение на 2% кв/кв.

⬆️ Компания объясняет это снижение необходимым пополнением склада, а также смещением акцента на продукцию более высоких переделов, которая по массе продается меньше, чем полуфабрикаты. И это находит подтверждение в цифрах: производство продукции с высокой добавленной стоимостью растет на 11% кв/кв.

🏗🛢Наиболее активный спрос демонстрирует строительный сектор, а также производство нефтегазовых труб. Именно продажи труб большого диаметра выросли сильнее всего среди основных видов продукции Северстали - на 40% кв/кв. Что для одних компаний необходимый капекс и трудные времена - то для металлургов дополнительная маржа!

🧐 После начала СВО и попадания под санкции, Северсталь частично перестроила логистику продаж, сместив акцент на внутренний рынок, который теперь приносит около 80% выручки, а по EBITDA, скорее всего, даже больше за счет продаж продукции с высокой добавленной стоимостью и более низких транспортных расходов. Поэтому определяющим фактором для бизнеса теперь является внутренний спрос, с которым пока все в порядке.

📈 С другой стороны, рубль прилично ослаб с начала текущего года, что позволило сделать экспорт более рентабельным. В общем, ситуация в секторе однозначно выправилась. И единственное, чего не хватает инвесторам для полного счастья - это восстановления финансовых отчетов и дивидендов.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях мы разбирали операционный отчет ММК, а сегодня перед нами лежит отчет Северстали, за 2 квартал, в котором мы также наблюдаем признаки восстановления.

📈 Производство стали выросло на 9% кв/кв., восстановившись даже выше уровней 2021 года.

📈 Производство чугуна выросло на 7% кв/кв, установив новый рекорд на фоне окончания плановых ремонтов доменных печей.

📉 С продажами ситуация обстоит чуть сложнее. С одной стороны, продажи стальной продукции стабильно превосходят цифры 20-21 годов, но с другой стороны снижаются уже третий квартал подряд. В этот раз мы наблюдаем падение на 2% кв/кв.

⬆️ Компания объясняет это снижение необходимым пополнением склада, а также смещением акцента на продукцию более высоких переделов, которая по массе продается меньше, чем полуфабрикаты. И это находит подтверждение в цифрах: производство продукции с высокой добавленной стоимостью растет на 11% кв/кв.

🏗🛢Наиболее активный спрос демонстрирует строительный сектор, а также производство нефтегазовых труб. Именно продажи труб большого диаметра выросли сильнее всего среди основных видов продукции Северстали - на 40% кв/кв. Что для одних компаний необходимый капекс и трудные времена - то для металлургов дополнительная маржа!

🧐 После начала СВО и попадания под санкции, Северсталь частично перестроила логистику продаж, сместив акцент на внутренний рынок, который теперь приносит около 80% выручки, а по EBITDA, скорее всего, даже больше за счет продаж продукции с высокой добавленной стоимостью и более низких транспортных расходов. Поэтому определяющим фактором для бизнеса теперь является внутренний спрос, с которым пока все в порядке.

📈 С другой стороны, рубль прилично ослаб с начала текущего года, что позволило сделать экспорт более рентабельным. В общем, ситуация в секторе однозначно выправилась. И единственное, чего не хватает инвесторам для полного счастья - это восстановления финансовых отчетов и дивидендов.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}