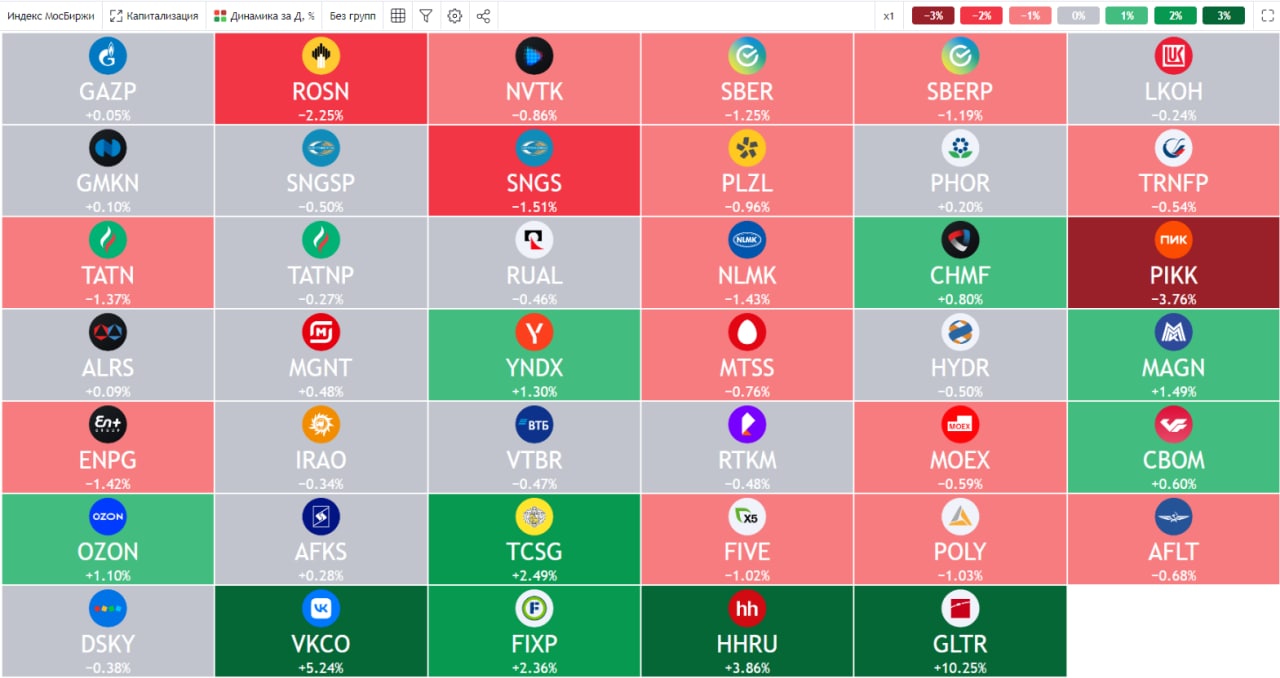

🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Нефтяной сектор, новые проблемы и новые возможности

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚂 Глобалтранс: прописка портит всю малину

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Что лучше, дивидендные акции или ETF?

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}