🥃 BELUGA GROUP, ведущая алкогольная компания России, сегодня отчиталась по МСФО за 2019 год, сообщив о росте выручки на 22% до 53,1 млрд рублей и чистой прибыли больше чем наполовину – до 1,4 млрд.

Комментируя опубликованные финансовые результаты, председатель правления компании Александр Мечетин отметил, что «достигнутые в 2019 году показатели – это результат последовательной реализации стратегии по развитию премиальных сегментов и категорий, а также диверсификации бизнеса», добавив при этом, что «помимо продуктов собственного производства заметный вклад в успех вносит и оборот импортных брендов, эксклюзивно представленных BELUGA GROUP в России», а также экспорт флагмана – водки Beluga.

Рано загадывать, но в текущих турбулентных условиях компания может показать отличные результаты по итогам 2020 года. В одном только марте рост розничных продаж алкогольной продукции резко вырос, по причине как роста её потребления, так и на фоне традиционного использования крепких напитков в качестве надёжных антисептиков.

#BELU

Комментируя опубликованные финансовые результаты, председатель правления компании Александр Мечетин отметил, что «достигнутые в 2019 году показатели – это результат последовательной реализации стратегии по развитию премиальных сегментов и категорий, а также диверсификации бизнеса», добавив при этом, что «помимо продуктов собственного производства заметный вклад в успех вносит и оборот импортных брендов, эксклюзивно представленных BELUGA GROUP в России», а также экспорт флагмана – водки Beluga.

Рано загадывать, но в текущих турбулентных условиях компания может показать отличные результаты по итогам 2020 года. В одном только марте рост розничных продаж алкогольной продукции резко вырос, по причине как роста её потребления, так и на фоне традиционного использования крепких напитков в качестве надёжных антисептиков.

#BELU

{kind=link}

🥃Не успели отзвучать фанфары по поводу опубликованных в начале прошлой недели финансовых результатах BELUGA GROUP за минувший год, как всего неделю спустя пришло время подводить итоги уже операционных показателей 1 квартала 2020 года.

Итак, какую картину мы видим с января по март:

✅ Общие отгрузки компании увеличились на +19% (г/г)

✅ Отгрузки собственной продукции выросли на +17% (г/г)

✅ Отгрузки импортных брендов показали динамику +40% (г/г)

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал результаты следующим образом:

«Бизнес-модель компании и выбранная стратегия диверсификации позволяют BELUGA GROUP гибко адаптироваться к новым рыночным условиям. Наш портфель позволяет предложить потребителю сильные бренды в любом ценовом сегменте, во всех категориях напитков. Самоизоляция диктует новые условия и формирует новую реальность. В ней люди общаются и взаимодействуют, в основном, онлайн – так появляются диджитал-форматы привычных оффлайн-развлечений, например, встречи с друзьями в онлайн-баре. Таким образом, продажи, осуществляемые ранее в канале HoReCa, теперь приходятся на канал розницы.

Я благодарю команду, которой удается сохранять высокую эффективность при дистанционном формате работы и, конечно же, сотрудников наших заводов, коммерческой службы и магазинов, которые обеспечивают производство, поставки и реализацию нашей продукции. Коммерческая служба продолжает фиксировать устойчивый спрос на нашу продукцию, поэтому от второго квартала мы также ожидаем положительной динамики».

Уверен, 2020 год окажется для BELUGA GROUP сильным с операционной точки зрения, и уверенная положительная динамика по итогам первых трёх месяцев на это красноречиво намекает.

#BELU

Итак, какую картину мы видим с января по март:

✅ Общие отгрузки компании увеличились на +19% (г/г)

✅ Отгрузки собственной продукции выросли на +17% (г/г)

✅ Отгрузки импортных брендов показали динамику +40% (г/г)

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал результаты следующим образом:

«Бизнес-модель компании и выбранная стратегия диверсификации позволяют BELUGA GROUP гибко адаптироваться к новым рыночным условиям. Наш портфель позволяет предложить потребителю сильные бренды в любом ценовом сегменте, во всех категориях напитков. Самоизоляция диктует новые условия и формирует новую реальность. В ней люди общаются и взаимодействуют, в основном, онлайн – так появляются диджитал-форматы привычных оффлайн-развлечений, например, встречи с друзьями в онлайн-баре. Таким образом, продажи, осуществляемые ранее в канале HoReCa, теперь приходятся на канал розницы.

Я благодарю команду, которой удается сохранять высокую эффективность при дистанционном формате работы и, конечно же, сотрудников наших заводов, коммерческой службы и магазинов, которые обеспечивают производство, поставки и реализацию нашей продукции. Коммерческая служба продолжает фиксировать устойчивый спрос на нашу продукцию, поэтому от второго квартала мы также ожидаем положительной динамики».

Уверен, 2020 год окажется для BELUGA GROUP сильным с операционной точки зрения, и уверенная положительная динамика по итогам первых трёх месяцев на это красноречиво намекает.

#BELU

{kind=link}

BELUGA GROUP взяла и удивила первыми дивидендами в своей истории, решив выплатить за 2019 год 32 рубля на одну акцию, что в общей сложности составляет 505,6 млн рублей.

Таким образом на выплату дивидендов по акциям, находящимся в свободном обращении (без учёта оставшихся после погашения казначейских акций), будет направлено 407,8 млн рублей, что составляет 30% от ЧП по МСФО за прошлый год. Дивидендная доходность по текущим котировкам достаточно скромная – чуть более 2%, но прецедент теперь есть. Хочется надеяться на продолжение данной практики, а также появление более чёткой дивидендной политики.

Председатель совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Совет директоров компании принял решение рекомендовать общему собранию акционеров выплатить дивиденды. Этому решению способствовал ряд факторов: уровень чистой прибыли, достигнутый в 2019 году, – 1,4 млрд. рублей; позитивные операционные показатели, продемонстрированные компанией в 1 кв 2020 года; качественное развитие корпоративного управления и повышение социальной ответственности нашего бизнеса. Эти достижения компании позволили нам рекомендовать выплаты дивидендов даже в текущей непростой ситуации, обусловленной пандемией COVID-19.

Хочу также отметить тот факт, что совет директоров будет рекомендовать осуществлять регулярные дивидендные выплаты, в зависимости от свободного денежного потока компании, в размере 30-50% от чистой прибыли. Наша уверенность в стабильных результатах группы основывается на планомерно реализуемой стратегии диверсификации бизнеса, повышении эффективности операций компании, а также – на потенциале роста, которым обладает BELUGA GROUP».

#BELU

Таким образом на выплату дивидендов по акциям, находящимся в свободном обращении (без учёта оставшихся после погашения казначейских акций), будет направлено 407,8 млн рублей, что составляет 30% от ЧП по МСФО за прошлый год. Дивидендная доходность по текущим котировкам достаточно скромная – чуть более 2%, но прецедент теперь есть. Хочется надеяться на продолжение данной практики, а также появление более чёткой дивидендной политики.

Председатель совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Совет директоров компании принял решение рекомендовать общему собранию акционеров выплатить дивиденды. Этому решению способствовал ряд факторов: уровень чистой прибыли, достигнутый в 2019 году, – 1,4 млрд. рублей; позитивные операционные показатели, продемонстрированные компанией в 1 кв 2020 года; качественное развитие корпоративного управления и повышение социальной ответственности нашего бизнеса. Эти достижения компании позволили нам рекомендовать выплаты дивидендов даже в текущей непростой ситуации, обусловленной пандемией COVID-19.

Хочу также отметить тот факт, что совет директоров будет рекомендовать осуществлять регулярные дивидендные выплаты, в зависимости от свободного денежного потока компании, в размере 30-50% от чистой прибыли. Наша уверенность в стабильных результатах группы основывается на планомерно реализуемой стратегии диверсификации бизнеса, повышении эффективности операций компании, а также – на потенциале роста, которым обладает BELUGA GROUP».

#BELU

{kind=link}

🥃 Beluga Group объявила в среду о завершении процедуры buyback.

За последние годы компания не особенно охотно платила дивиденды (исключение – текущий год, когда было принято решение впервые порадовать акционеров выплатами за 2019 год), зато ежегодно исправно выкупала свои акции с рынка. За последние 6 лет холдинг выкупил в общей сложности 9,1 млн собственных акций, причем текущий байбэк, официально одобренный Советом директоров Beluga Group 18 марта 2020 года, оказался самым масштабным (3,6 млн акций).

В 2018 году компания погасила чуть менее 5,6 млн акций, и текущий объём выпуска составлял 19,4 млн штук. На сей раз к погашению было предъявлено ещё 3,6 млн акций, что составляет 19% текущего уставного капитала. Все они входили в состав квази-казначейского пакета BELUGA GROUP, размер которого уменьшился до 3,2 млн штук, составив 20% от нового уставного капитала. Таким образом, уставный капитал компании снизился уже до 15,8 млн акций.

Председатель Совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Основная цель приобретения BELUGA GROUP собственных акций достигнута: более половины квази-казначейских акций, находящихся на балансах её дочерних компаний, предъявлено для погашения. Как следствие, значительно упрощается структура акционерного капитала, она становится более прозрачной. Мы надеемся, что эта мера, по сути, являющаяся косвенным способом выплаты дивидендов, вкупе с недавно рекомендованным Советом директоров размером прямых дивидендов, приведёт к повышению фундаментальной инвестиционной привлекательности группы.

Также хочу подчеркнуть, что уставный капитал уменьшается только за счёт квази-казначейского пакета акций, соответственно, отвлечения денежных средств с баланса BELUGA GROUP не происходит. Таким образом, доля участия всех акционеров компании автоматически увеличивается с коэффициентом 1,23х».

Напомню, цена приобретения акций BELUGA GROUP была установлена в размере 667 руб. за одну обыкновенную акцию, что являлось на тот момент средневзвешенной ценой за период с 5 августа 2019 года по 5 февраля 2020 года. И за прошедшие два месяца котировки уже ускакали уверенно вверх – с 1100 до 1500 руб., что в том числе стало логичным следствием сильных операционных результатов за 1 кв. 2020 года.

#BELU

За последние годы компания не особенно охотно платила дивиденды (исключение – текущий год, когда было принято решение впервые порадовать акционеров выплатами за 2019 год), зато ежегодно исправно выкупала свои акции с рынка. За последние 6 лет холдинг выкупил в общей сложности 9,1 млн собственных акций, причем текущий байбэк, официально одобренный Советом директоров Beluga Group 18 марта 2020 года, оказался самым масштабным (3,6 млн акций).

В 2018 году компания погасила чуть менее 5,6 млн акций, и текущий объём выпуска составлял 19,4 млн штук. На сей раз к погашению было предъявлено ещё 3,6 млн акций, что составляет 19% текущего уставного капитала. Все они входили в состав квази-казначейского пакета BELUGA GROUP, размер которого уменьшился до 3,2 млн штук, составив 20% от нового уставного капитала. Таким образом, уставный капитал компании снизился уже до 15,8 млн акций.

Председатель Совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Основная цель приобретения BELUGA GROUP собственных акций достигнута: более половины квази-казначейских акций, находящихся на балансах её дочерних компаний, предъявлено для погашения. Как следствие, значительно упрощается структура акционерного капитала, она становится более прозрачной. Мы надеемся, что эта мера, по сути, являющаяся косвенным способом выплаты дивидендов, вкупе с недавно рекомендованным Советом директоров размером прямых дивидендов, приведёт к повышению фундаментальной инвестиционной привлекательности группы.

Также хочу подчеркнуть, что уставный капитал уменьшается только за счёт квази-казначейского пакета акций, соответственно, отвлечения денежных средств с баланса BELUGA GROUP не происходит. Таким образом, доля участия всех акционеров компании автоматически увеличивается с коэффициентом 1,23х».

Напомню, цена приобретения акций BELUGA GROUP была установлена в размере 667 руб. за одну обыкновенную акцию, что являлось на тот момент средневзвешенной ценой за период с 5 августа 2019 года по 5 февраля 2020 года. И за прошедшие два месяца котировки уже ускакали уверенно вверх – с 1100 до 1500 руб., что в том числе стало логичным следствием сильных операционных результатов за 1 кв. 2020 года.

#BELU

{kind=link}

Успехи в операционной деятельности, проведение процедуры buyback, а также дивиденды, впервые рекомендованные акционерам Beluga Group и дополнительно поспособствовавшие резкому взлёту акций Группы за последний год, не остались незамеченными со стороны Московской биржи, и в новую базу расчёта Индекса потребительского сектора уже с 19 июня 2020 года теперь будут включены и обыкновенные акции ПАО «Белуга Групп».

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал данное событие следующим образом:

«Мы считаем это позитивной новостью для наших акционеров. Акции BELUGA GROUP вошли в топ-100 наиболее ликвидных и капитализированных акций Российского фондового рынка.

Мы также полагаем, что включение наших акций в индексы приведет к дополнительному интересу к ним со стороны широкого круга инвесторов и окажет еще большую поддержку ликвидности наших бумаг».

#BELU

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал данное событие следующим образом:

«Мы считаем это позитивной новостью для наших акционеров. Акции BELUGA GROUP вошли в топ-100 наиболее ликвидных и капитализированных акций Российского фондового рынка.

Мы также полагаем, что включение наших акций в индексы приведет к дополнительному интересу к ним со стороны широкого круга инвесторов и окажет еще большую поддержку ликвидности наших бумаг».

#BELU

{kind=link}

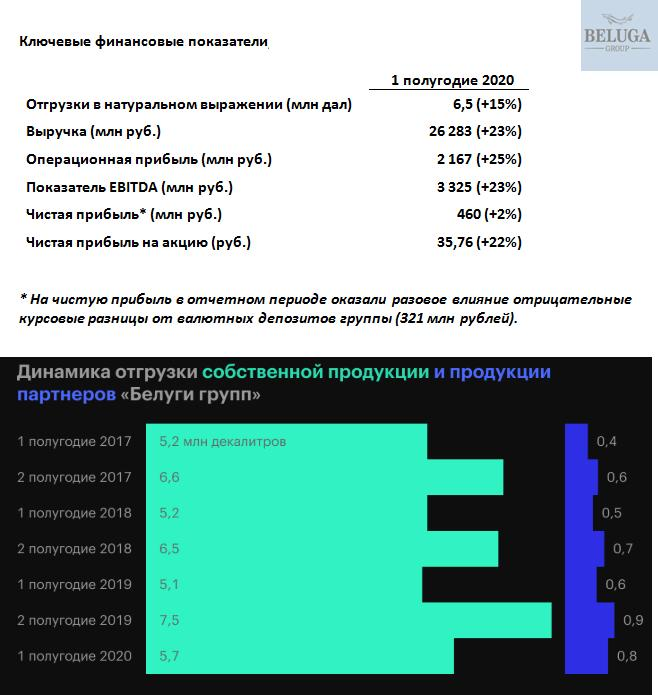

🥃 Вот уж для кого введённые в нашей стране карантинные меры ни коим образом не повлияли, так это BELUGA GROUP – ведущая алкогольная компания в нашей стране, которая за первое полугодие 2020 года нарастила выручку по МСФО почти на четверть – до 26,3 млрд рублей и операционную прибыль – на 25% до 2,167 млрд рублей (чем сейчас похвастаться могут не многие компании).

Несмотря на COVID-19 и последовавший за ним кризис, группа продолжила стабильное развитие, сфокусировавшись на эффективности и инновациях, а в яваре-июне 2020 года даже с введением дополнительных мер безопасности и правил дистанцирования на заводах, не только смогла удержать уровень производства, но и нарастила темпы, завоевав в отчётном периоде абсолютное лидерство по выпуску крепкого алкоголя во всех ключевых категориях.

Честно говоря, после насыщенного информационного фона для BELUGA GROUP весной этого года, когда компания сначала удивила дивидендами впервые в своей истории, а затем сообщила о завершении процедуры buyback, которая сопровождалась бурным ростом котировок (в том числе на фоне сильных операционных результатов за 1 кв. 2020 года), лето оказалось весьма спокойным и лишённым значимых новостей.

Собственно, и котировки компании на протяжении последних трёх месяцев в нерешительности продолжают топтаться в узком диапазоне 1300-1400 рублей, пытаясь найти весомый драйвер для движения в ту или иную сторону. Станут ли опубликованные финансовые результаты за 1 полугодие 2020 года своеобразным спусковым крючком для этого? Поживём – увидим.

Но я бы ориентировался в этом вопросе прежде всего на дивидендную историю, которая с нормой выплат в размере 30% от ЧП за 2019 год определила своеобразный ориентир для акционеров, а с учётом примерно прошлогодних значений чистой прибыли ltm-дивиденд прогнозируется примерно на том же уровне в 32 руб. на одну акцию (ДД=2,4%).

#BELU

Несмотря на COVID-19 и последовавший за ним кризис, группа продолжила стабильное развитие, сфокусировавшись на эффективности и инновациях, а в яваре-июне 2020 года даже с введением дополнительных мер безопасности и правил дистанцирования на заводах, не только смогла удержать уровень производства, но и нарастила темпы, завоевав в отчётном периоде абсолютное лидерство по выпуску крепкого алкоголя во всех ключевых категориях.

Честно говоря, после насыщенного информационного фона для BELUGA GROUP весной этого года, когда компания сначала удивила дивидендами впервые в своей истории, а затем сообщила о завершении процедуры buyback, которая сопровождалась бурным ростом котировок (в том числе на фоне сильных операционных результатов за 1 кв. 2020 года), лето оказалось весьма спокойным и лишённым значимых новостей.

Собственно, и котировки компании на протяжении последних трёх месяцев в нерешительности продолжают топтаться в узком диапазоне 1300-1400 рублей, пытаясь найти весомый драйвер для движения в ту или иную сторону. Станут ли опубликованные финансовые результаты за 1 полугодие 2020 года своеобразным спусковым крючком для этого? Поживём – увидим.

Но я бы ориентировался в этом вопросе прежде всего на дивидендную историю, которая с нормой выплат в размере 30% от ЧП за 2019 год определила своеобразный ориентир для акционеров, а с учётом примерно прошлогодних значений чистой прибыли ltm-дивиденд прогнозируется примерно на том же уровне в 32 руб. на одну акцию (ДД=2,4%).

#BELU

{kind=link}

🥃 Председатель правления “Beluga Group” Александр Мечетин дал интервью “Коммерсантъ”, основные тезисы которого я предлагаю вашему вниманию:

✔️ Алкоголь показал себя в этот кризис как в определённой степени защитная категория. Бизнес компании устойчив к кризисам.

✔️ Россия всё ещё воспринимается как водочная страна, но в литрах здесь уже потребляется больше вина, чем водки.

✔️ Ежегодно компания производит 2 млн бутылок вина. Высокий спрос сигнализирует о необходимости увеличения производственных мощностей.

✔️ По итогам первого полугодия компания занимала лидирующие позиции в отрасли по производство водки, ликероводочных изделий и российского коньяка.

✔️ Компания входит в число ведущих отечественных импортеров алкогольной продукции.

✔️ Структура выручки: 75% собственная продукция, 25% импорт.

✔️ Компания динамично развивается, у неё хорошие операционные результаты.

✔️ Публичный статус является определенной ценностью для компании.

✔️ Среднесрочная цель – увеличить free-float, чтобы в акции могли инвестировать индексные фонды.

👉 P.S. Капитализация “Beluga Group” по итогам 2020 года увеличилась на 88,5%, то есть почти вдвое. Компания сейчас торгуется с мультипликатором EV/EBITDA 4,8х. По трёхзначным ценникам можно покупать бумаги для диверсификации долгосрочных портфелей.

#BELU

✔️ Алкоголь показал себя в этот кризис как в определённой степени защитная категория. Бизнес компании устойчив к кризисам.

✔️ Россия всё ещё воспринимается как водочная страна, но в литрах здесь уже потребляется больше вина, чем водки.

✔️ Ежегодно компания производит 2 млн бутылок вина. Высокий спрос сигнализирует о необходимости увеличения производственных мощностей.

✔️ По итогам первого полугодия компания занимала лидирующие позиции в отрасли по производство водки, ликероводочных изделий и российского коньяка.

✔️ Компания входит в число ведущих отечественных импортеров алкогольной продукции.

✔️ Структура выручки: 75% собственная продукция, 25% импорт.

✔️ Компания динамично развивается, у неё хорошие операционные результаты.

✔️ Публичный статус является определенной ценностью для компании.

✔️ Среднесрочная цель – увеличить free-float, чтобы в акции могли инвестировать индексные фонды.

👉 P.S. Капитализация “Beluga Group” по итогам 2020 года увеличилась на 88,5%, то есть почти вдвое. Компания сейчас торгуется с мультипликатором EV/EBITDA 4,8х. По трёхзначным ценникам можно покупать бумаги для диверсификации долгосрочных портфелей.

#BELU

Коммерсантъ

«Россия уже больше винная страна»

Ограничительные меры в связи с пандемией, в том числе временное закрытие баров, кафе и ресторанов, привели к росту продаж алкоголя в рознице, включая премиальные и импортные напитки. Но кризис не обошел стороной и этот рынок, потребители стали переключаться…

🥃 Основной акционер «Beluga Group» Александр Мечетин дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

✔️ На открытие одного магазина компания тратит порядка 3 млн. руб., рентабельность по EBITDA составляет 12%, что выше среднего показателя по ритейлу.

✔️ Важным конкурентным преимуществом компании является наличие логистических центров, расположенных по всей России, а также отсутствие в цепочке поставок лишних посредников, что позволяет устанавливать доступные цены на продукцию.

✔️ Онлайн-торговля быстро набирает обороты - по итогам первого полугодия продажи алкогольной продукции удвоились. Клиентов не смущает отсутствие доставки, и они готовы сами забирать свои заказы со склада, поскольку в магазинах товар появляется только через 2-3 дня.

✔️ Потребление водки в России за последние 15 лет сократилась практически в 2 раза. При этом бурный рост наблюдается в потреблении виски, и Россия вошла в TOП-10 мировых стран по потреблению данного напитка.

✔️ Если в 2000-х годах менеджмент делал ставку на дистрибуцию водки, то сейчас в фокусе вино, в том числе за счёт масштабирования собственных премиальных марок. На текущий момент компания высадила виноградников на площади 230 га. В следующем году показатель увеличится еще на 1000 га.

✔️ Ежегодная индексация акцизов на алкогольную продукцию в размере 4% до 2024 года не окажет сильного негативного влияния на финансовые результаты компании.

📈 В 2020-й пандемийный год Beluga Group зафиксировала рекордную прибыль, её капитализация выросла на 88% - это был классический «защитный актив» в периоды нестабильности на рынке.

👉 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA 6,5х, что является высоким показателем. С инвестиционной точки зрения компания весьма интересная, однако для добавления этих бумаг в портфель хотелось бы всё же дождаться очередного «чёрного лебедя» на финансовых рынках и более аппетитных цен для покупки.

#BELU

✔️ На открытие одного магазина компания тратит порядка 3 млн. руб., рентабельность по EBITDA составляет 12%, что выше среднего показателя по ритейлу.

✔️ Важным конкурентным преимуществом компании является наличие логистических центров, расположенных по всей России, а также отсутствие в цепочке поставок лишних посредников, что позволяет устанавливать доступные цены на продукцию.

✔️ Онлайн-торговля быстро набирает обороты - по итогам первого полугодия продажи алкогольной продукции удвоились. Клиентов не смущает отсутствие доставки, и они готовы сами забирать свои заказы со склада, поскольку в магазинах товар появляется только через 2-3 дня.

✔️ Потребление водки в России за последние 15 лет сократилась практически в 2 раза. При этом бурный рост наблюдается в потреблении виски, и Россия вошла в TOП-10 мировых стран по потреблению данного напитка.

✔️ Если в 2000-х годах менеджмент делал ставку на дистрибуцию водки, то сейчас в фокусе вино, в том числе за счёт масштабирования собственных премиальных марок. На текущий момент компания высадила виноградников на площади 230 га. В следующем году показатель увеличится еще на 1000 га.

✔️ Ежегодная индексация акцизов на алкогольную продукцию в размере 4% до 2024 года не окажет сильного негативного влияния на финансовые результаты компании.

📈 В 2020-й пандемийный год Beluga Group зафиксировала рекордную прибыль, её капитализация выросла на 88% - это был классический «защитный актив» в периоды нестабильности на рынке.

👉 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA 6,5х, что является высоким показателем. С инвестиционной точки зрения компания весьма интересная, однако для добавления этих бумаг в портфель хотелось бы всё же дождаться очередного «чёрного лебедя» на финансовых рынках и более аппетитных цен для покупки.

#BELU

Ведомости

Александр Мечетин: «Beluga Group не планирует быть лишь водочной компанией»

Основной владелец Beluga Group об экспорте водки, правилах для виноделов, акцизах и о том, что теперь пьют россияне

🥃 Повторит ли BELUGA GROUP тренд 2020 года?

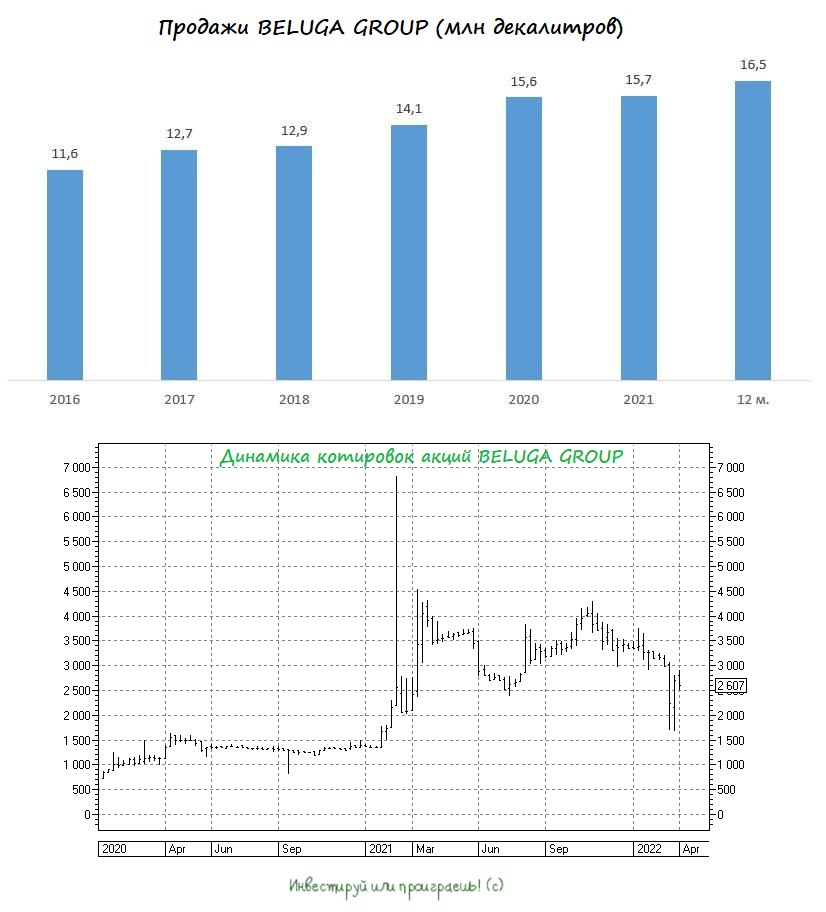

📈 Два года назад, когда случился «коронакризис», акции крупнейшей отечественной алкогольной компании подорожали на 140%.

Компания, как известно, занимается производством алкогольных напитков, а также является крупнейшим импортёром крепкого алкоголя. Данная отрасль традиционно устойчива к кризисам, поскольку люди употребляют алкогольные напитки вне зависимости от динамики ВВП, а тут ещё и дезинфекция потребовалась массовая.

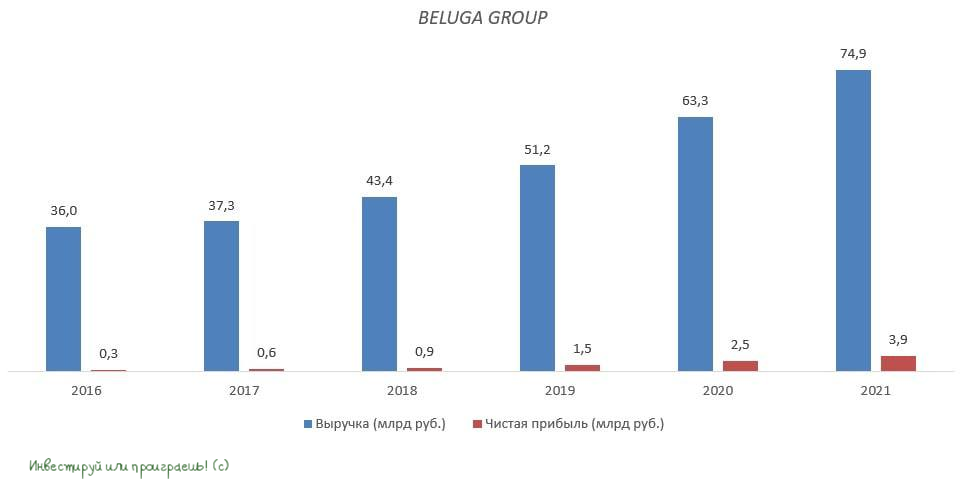

📊 На днях компания опубликовала свои финансовые результаты за 2021 год. Выручка компании увеличилась на 18% (г/г) до 74,9 млрд руб., а чистая прибыль выросла на 57% (г/г) до 3,9 млрд.

🤵♂️«Вертикально выстроенная модель, позволяющая контролировать этапы от создания продуктов до их реализации, диверсификация операций как по брендам, так и по каналам продаж, позволили достичь двузначного роста по основным финансовым показателям», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

💼 Долговая нагрузка у компании находится на комфортном уровне и составляет 1,3х по соотношению NetDebt/EBITDA.

🚗 Что касается текущей санкционной политики Запада в отношении российского бизнеса, то Александр Мечетин поведал о том, что компания столкнулась с определенными логистическими трудностями по импорту алкоголя, но сейчас менеджмент активно работает над оптимизацией бизнес-модели.

👉 В этом году я не жду бурного роста в акциях BELUGA GROUP (#BELU), да и никогда не стремился прикупить эти бумаги себе. Однако складывается впечатление, что они вполне подходят для антикризисного портфеля, учитывая нецикличную специфику бизнеса, а также вспоминая старый советский анекдот:

- Папа, это значит, что теперь ты будешь меньше пить?

- Нет, дети. Это значит, что теперь вы будете меньше есть.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Два года назад, когда случился «коронакризис», акции крупнейшей отечественной алкогольной компании подорожали на 140%.

Компания, как известно, занимается производством алкогольных напитков, а также является крупнейшим импортёром крепкого алкоголя. Данная отрасль традиционно устойчива к кризисам, поскольку люди употребляют алкогольные напитки вне зависимости от динамики ВВП, а тут ещё и дезинфекция потребовалась массовая.

📊 На днях компания опубликовала свои финансовые результаты за 2021 год. Выручка компании увеличилась на 18% (г/г) до 74,9 млрд руб., а чистая прибыль выросла на 57% (г/г) до 3,9 млрд.

🤵♂️«Вертикально выстроенная модель, позволяющая контролировать этапы от создания продуктов до их реализации, диверсификация операций как по брендам, так и по каналам продаж, позволили достичь двузначного роста по основным финансовым показателям», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

💼 Долговая нагрузка у компании находится на комфортном уровне и составляет 1,3х по соотношению NetDebt/EBITDA.

🚗 Что касается текущей санкционной политики Запада в отношении российского бизнеса, то Александр Мечетин поведал о том, что компания столкнулась с определенными логистическими трудностями по импорту алкоголя, но сейчас менеджмент активно работает над оптимизацией бизнес-модели.

👉 В этом году я не жду бурного роста в акциях BELUGA GROUP (#BELU), да и никогда не стремился прикупить эти бумаги себе. Однако складывается впечатление, что они вполне подходят для антикризисного портфеля, учитывая нецикличную специфику бизнеса, а также вспоминая старый советский анекдот:

- Папа, это значит, что теперь ты будешь меньше пить?

- Нет, дети. Это значит, что теперь вы будете меньше есть.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🥃 BELUGA GROUP представила операционные результаты за 1 кв. 2022 года.

Крупнейшая отечественная алкогольная компания фиксирует рекордные продажи – отгрузки продукции увеличились по итогам отчётного периода на 25,1% (г/г) до 3,95 млн декалитров.

Для тех, кто не в курсе - BELUGA не только поставляет на российский рынок собственную продукцию, но и является крупнейшим импортёром алкоголя: отгрузки по импортным брендам выросли в прошлом году на 45,9% (г/г), в то время как экспортные поставки прибавили всего на 17,2% (г/г).

🏪 В отчётном периоде компания открыла 120 магазинов «ВинЛаб», доведя их количество до 1124. Продажи в собственной торговой сети выросли на 52% (г/г), благодаря двузначному темпу роста среднего чека и трафика. По всей видимости, все искренне полагают, что алкоголь в малых дозах безвреден в любом количестве :))

🤵♂️«В I квартале компания показала двузначный рост, обусловленный увеличением спроса в ситуации неопределенности и стремлением потребителей приобрести продукцию впрок. В это время команда работала на максимальных скоростях и с предельной точностью для обеспечения высокого качества операций и их непрерывности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 Я ожидал сильных результаты BELUGA GROUP, поскольку компания исторически прекрасно себя чувствует в начальной стадии экономического кризиса. Как показывает история, в самом начале рецессии продуктовые ретейлеры и производители алкоголя/табака/лекарств фиксируют повышенный спрос на свою продукцию. По мере выхода экономики из кризиса, темпы роста продаж в данных отраслях начинают сокращаться.

Поскольку в этот раз ожидается продолжительный кризис, по сравнению с последним «коронакризисом» 2020 года, то BELUGA GROUP сможет порадовать инвесторов сильными финансовыми результатами и по итогам 1 полугодия 2022 года.

При ценнике ниже 2000 руб. акции компании (#BELU) вполне могут быть интересными для среднесрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Крупнейшая отечественная алкогольная компания фиксирует рекордные продажи – отгрузки продукции увеличились по итогам отчётного периода на 25,1% (г/г) до 3,95 млн декалитров.

Для тех, кто не в курсе - BELUGA не только поставляет на российский рынок собственную продукцию, но и является крупнейшим импортёром алкоголя: отгрузки по импортным брендам выросли в прошлом году на 45,9% (г/г), в то время как экспортные поставки прибавили всего на 17,2% (г/г).

🏪 В отчётном периоде компания открыла 120 магазинов «ВинЛаб», доведя их количество до 1124. Продажи в собственной торговой сети выросли на 52% (г/г), благодаря двузначному темпу роста среднего чека и трафика. По всей видимости, все искренне полагают, что алкоголь в малых дозах безвреден в любом количестве :))

🤵♂️«В I квартале компания показала двузначный рост, обусловленный увеличением спроса в ситуации неопределенности и стремлением потребителей приобрести продукцию впрок. В это время команда работала на максимальных скоростях и с предельной точностью для обеспечения высокого качества операций и их непрерывности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 Я ожидал сильных результаты BELUGA GROUP, поскольку компания исторически прекрасно себя чувствует в начальной стадии экономического кризиса. Как показывает история, в самом начале рецессии продуктовые ретейлеры и производители алкоголя/табака/лекарств фиксируют повышенный спрос на свою продукцию. По мере выхода экономики из кризиса, темпы роста продаж в данных отраслях начинают сокращаться.

Поскольку в этот раз ожидается продолжительный кризис, по сравнению с последним «коронакризисом» 2020 года, то BELUGA GROUP сможет порадовать инвесторов сильными финансовыми результатами и по итогам 1 полугодия 2022 года.

При ценнике ниже 2000 руб. акции компании (#BELU) вполне могут быть интересными для среднесрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

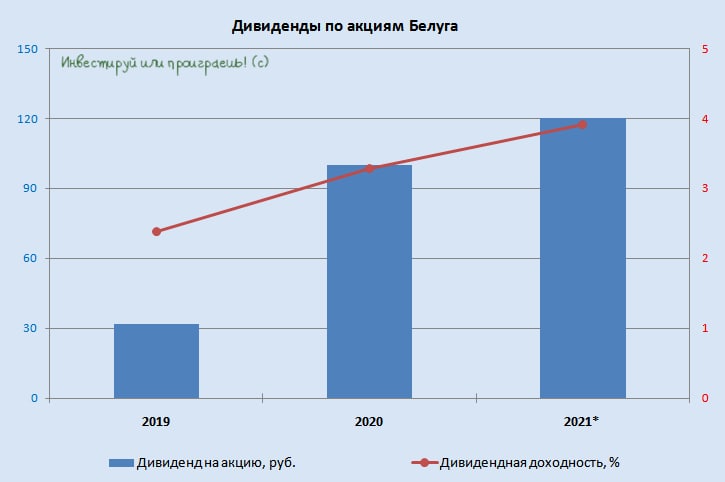

💰 В продолжение к нашему сегодняшнему разговору про BELUGA GROUP (#BELU): Совет директоров компании рекомендовал выплатить финальный дивиденд за 2021 год в размере 47,24 руб. на акцию, что по текущим котировкам сулит финальную ДД=1,7%.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

🥃 BELUGA GROUP представила накануне свои операционные результаты за 6 мес. 2022 года.

В отсутствии закрытых производственных и финансовых отчётов у большинства российских компаний, предлагаю жадно на него накинуться!

📈 Отгрузки продукции увеличились с января по июнь на 13,6% (г/г) до 7,4 млн декалитров. Особенно сильный рост продаж наблюдался в первом квартале, когда показатель вырос на четверть, в то время как во втором квартале темп роста сократился до 9%.

📊 Динамика продаж крупнейшей отечественной алкогольной компании в России отлично дополняет статистику по индексам PMI для промышленности и сферы услуг, которые сигнализируют о прохождении пика кризиса.

В самый разгар любой рецессии население активно закупается алкогольной продукцией, особенно импортными брендами, на ожиданиях роста цен, и по мере прохождения пика кризиса темп роста продаж у виноделов существенно падает, что мы сейчас и наблюдаем.

🛒 В отчётном периоде компания открыла 230 собственных магазинов «ВинЛаб», доведя их количество до 1234 шт. (какая красивая цифра!). Продажи в торговой сети при этом выросли на 33,8% (г/г), благодаря двузначному темпу роста среднего чека и трафика. Такой динамике позавидуют многие отечественные ритейлеры!

«В первом полугодии группа продемонстрировала двузначный рост, обусловленный стремлением потребителей закупить продукцию впрок в условиях неопределенности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 BELUGA GROUP – это не только крупнейший отечественный производитель алкогольных напитков, но и крупнейший поставщик импортного алкоголя, а с данным направлением у компании могут быть проблемы из-за санкционного давления Запада. В данный момент менеджмент заявляет, что ситуация находится под контролем, и он работает над минимизацией рисков.

Замедление темпа роста выручки в совокупности с сигналами на прохождение пика кризиса не позволяют мне добавить бумаги BELUGA GROUP (#BELU) в свой портфель. Но это не индивидуальная инвестиционная рекомендация! Да и я, быть может, окажусь не прав, тем более что тех.анализ более чем способствует к покупкам на текущих уровнях, после глубокой коррекции от прошлогодних максимумов.

В любом случае, решать только вам!

В отсутствии закрытых производственных и финансовых отчётов у большинства российских компаний, предлагаю жадно на него накинуться!

📈 Отгрузки продукции увеличились с января по июнь на 13,6% (г/г) до 7,4 млн декалитров. Особенно сильный рост продаж наблюдался в первом квартале, когда показатель вырос на четверть, в то время как во втором квартале темп роста сократился до 9%.

📊 Динамика продаж крупнейшей отечественной алкогольной компании в России отлично дополняет статистику по индексам PMI для промышленности и сферы услуг, которые сигнализируют о прохождении пика кризиса.

В самый разгар любой рецессии население активно закупается алкогольной продукцией, особенно импортными брендами, на ожиданиях роста цен, и по мере прохождения пика кризиса темп роста продаж у виноделов существенно падает, что мы сейчас и наблюдаем.

🛒 В отчётном периоде компания открыла 230 собственных магазинов «ВинЛаб», доведя их количество до 1234 шт. (какая красивая цифра!). Продажи в торговой сети при этом выросли на 33,8% (г/г), благодаря двузначному темпу роста среднего чека и трафика. Такой динамике позавидуют многие отечественные ритейлеры!

«В первом полугодии группа продемонстрировала двузначный рост, обусловленный стремлением потребителей закупить продукцию впрок в условиях неопределенности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 BELUGA GROUP – это не только крупнейший отечественный производитель алкогольных напитков, но и крупнейший поставщик импортного алкоголя, а с данным направлением у компании могут быть проблемы из-за санкционного давления Запада. В данный момент менеджмент заявляет, что ситуация находится под контролем, и он работает над минимизацией рисков.

Замедление темпа роста выручки в совокупности с сигналами на прохождение пика кризиса не позволяют мне добавить бумаги BELUGA GROUP (#BELU) в свой портфель. Но это не индивидуальная инвестиционная рекомендация! Да и я, быть может, окажусь не прав, тем более что тех.анализ более чем способствует к покупкам на текущих уровнях, после глубокой коррекции от прошлогодних максимумов.

В любом случае, решать только вам!

{kind=link}

🥃 BELUGA GROUP представила финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

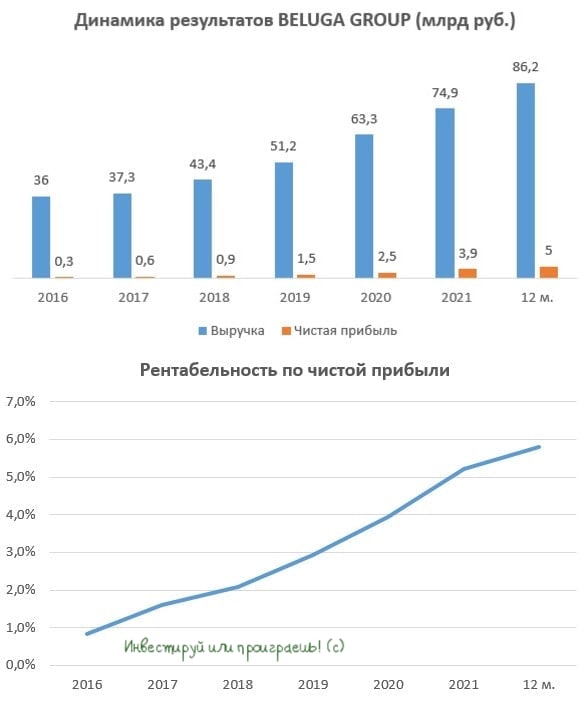

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

{kind=link}

🥃 BELUGA GROUP накануне представила свои операционные результаты за 9 мес. 2022 года.

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

{kind=link}

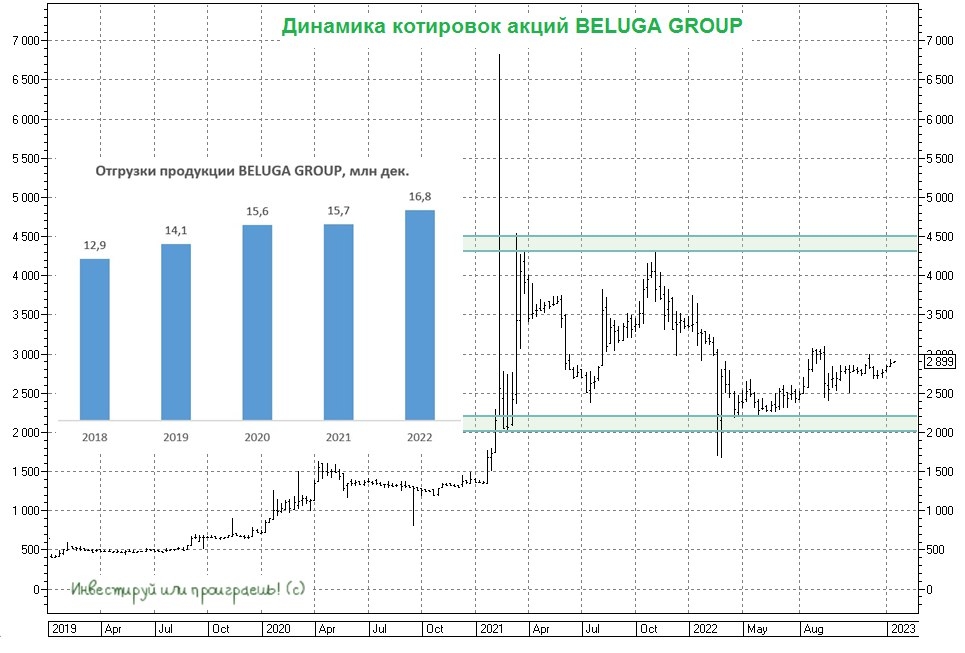

🥃 BELUGA GROUP представила операционные результаты за 2022 год.

📈 Отгрузки алкогольной продукции увеличились на +6,8% (г/г) до 16,8 млн декалитров, в то время как годом ранее темп роста составил всего лишь +0,6%. Очевидно, что компания становится одним из бенефициаров кризиса, поскольку импортные поставки постепенно замещаются отечественным производством.

🛒 В прошлом году компания открыла 350 собственных магазинов «ВинЛаб», доведя их количество до 1350. Объём продаж в торговой сети вырос на +52,3% (г/г) – таким образом, темп прироста ускорился на 20,4 п.п. Такому бурному темпу роста позавидуют все отечественные ритейлеры.

❗️В то время как практически у всех отечественных ритейлеров в прошлом году были проблемы с трафиком, который сокращался на фоне высокой базы 2021 года, у «ВинЛаб» трафик внушительно вырос - сразу на +37,1%. Летом торговая сеть запустила бонусно-накопительную программу лояльности, успешно дополняющую дисконтную, участниками которой уже являются более 5,9 млн человек.

🤷♂️ В этом смысле даже немного жаль, что на Мосбирже торгуются акции всей Группы, а не отдельно «ВинЛаб», поскольку это была бы более интересная история роста на отечественном фондовом рынке.

💰Кстати, на этой неделе в четверг, 19 января, закрывается реестр под дивиденды за 3Q2022 в размере 75 руб. на акцию, что сулит акционерам промежуточную ДД=2,6% - вполне неплохая квартальная доходность, надо признать.

👉 BELUGA GROUP шаг за шагом идёт к реализации своей стратегии развития, которая предполагает ежегодный темп роста выручки около 20%. На этом фоне дивиденды за 2023 год могут составить порядка 300 руб., что предполагает двузначную ДД.

Бизнес BELUGA GROUP (#BELU) динамично развивается и акции компании могут быть интересными для покупок на коррекциях, в идеале где-нибудь в диапазоне 2000-2200 руб. Ну а тем, у кого в портфеле эти бумаги уже есть, разумно держать их и дальше. Продажи алкогольных компаний никак не коррелируют с кризисами в России – их бизнес устойчив к экономическим потрясениям.

©Инвестируй или проиграешь!

📈 Отгрузки алкогольной продукции увеличились на +6,8% (г/г) до 16,8 млн декалитров, в то время как годом ранее темп роста составил всего лишь +0,6%. Очевидно, что компания становится одним из бенефициаров кризиса, поскольку импортные поставки постепенно замещаются отечественным производством.

🛒 В прошлом году компания открыла 350 собственных магазинов «ВинЛаб», доведя их количество до 1350. Объём продаж в торговой сети вырос на +52,3% (г/г) – таким образом, темп прироста ускорился на 20,4 п.п. Такому бурному темпу роста позавидуют все отечественные ритейлеры.

❗️В то время как практически у всех отечественных ритейлеров в прошлом году были проблемы с трафиком, который сокращался на фоне высокой базы 2021 года, у «ВинЛаб» трафик внушительно вырос - сразу на +37,1%. Летом торговая сеть запустила бонусно-накопительную программу лояльности, успешно дополняющую дисконтную, участниками которой уже являются более 5,9 млн человек.

🤷♂️ В этом смысле даже немного жаль, что на Мосбирже торгуются акции всей Группы, а не отдельно «ВинЛаб», поскольку это была бы более интересная история роста на отечественном фондовом рынке.

💰Кстати, на этой неделе в четверг, 19 января, закрывается реестр под дивиденды за 3Q2022 в размере 75 руб. на акцию, что сулит акционерам промежуточную ДД=2,6% - вполне неплохая квартальная доходность, надо признать.

👉 BELUGA GROUP шаг за шагом идёт к реализации своей стратегии развития, которая предполагает ежегодный темп роста выручки около 20%. На этом фоне дивиденды за 2023 год могут составить порядка 300 руб., что предполагает двузначную ДД.

Бизнес BELUGA GROUP (#BELU) динамично развивается и акции компании могут быть интересными для покупок на коррекциях, в идеале где-нибудь в диапазоне 2000-2200 руб. Ну а тем, у кого в портфеле эти бумаги уже есть, разумно держать их и дальше. Продажи алкогольных компаний никак не коррелируют с кризисами в России – их бизнес устойчив к экономическим потрясениям.

©Инвестируй или проиграешь!

{kind=link}

BELUGA GROUP - временный спад

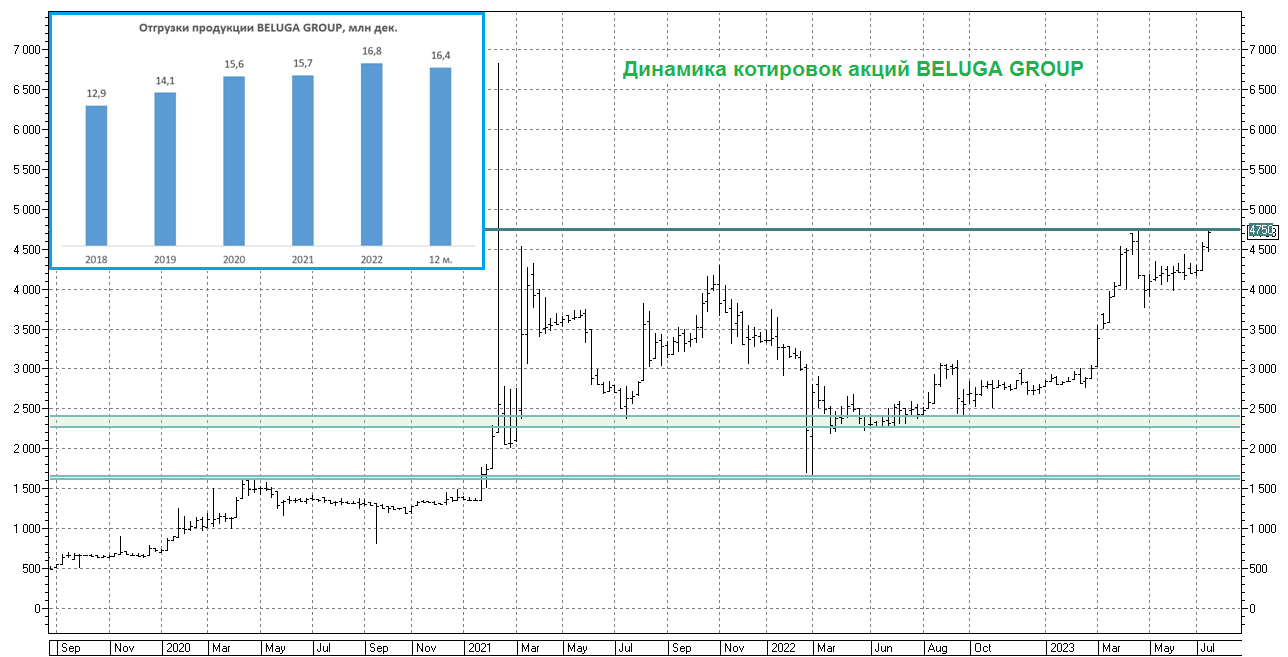

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

{kind=link}

🥃 Novabev Group: стабильный рост бизнеса

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

{kind=link}