📣 Экс-глава департамента стратегии и инноваций ГазпромНефти Cергей Вакуленко дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🇷🇺🇨🇳 Итоги IV Российско-Китайского энергетического бизнес-форума

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

{kind=link}

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%.

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

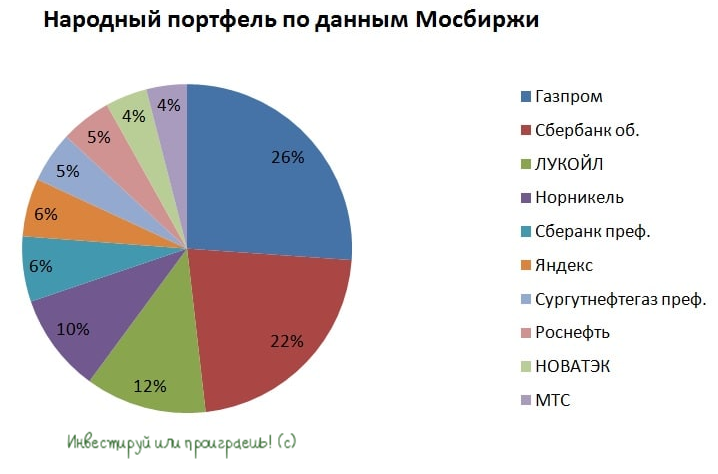

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

{kind=link}

🗞 Тезисы и цифры из сегодняшней статьи в "Коммерсанте" по теме российского газа:

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Коммерсантъ

Российский СПГ обживается в Европе

Поставки на континент в 2022 году существенно выросли

🇪🇺 Европейский союз всем своим видом демонстрирует большое желание отказаться от российских энергоресурсов, однако по факту поставки сжиженного природного газа из нашей страны только растут. По итогам 2022 года Европа, практически полностью отказавшись от трубопроводных поставок Газпрома, использовала 98 млн тонн СПГ (годом ранее 74 млн тонн).

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

{kind=link}

Мировой рынок СПГ в этом году будет дефицитным

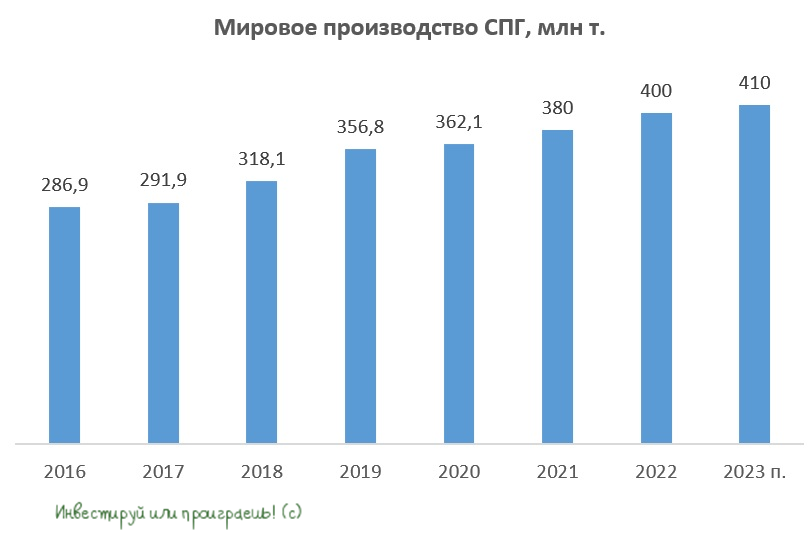

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

{kind=link}

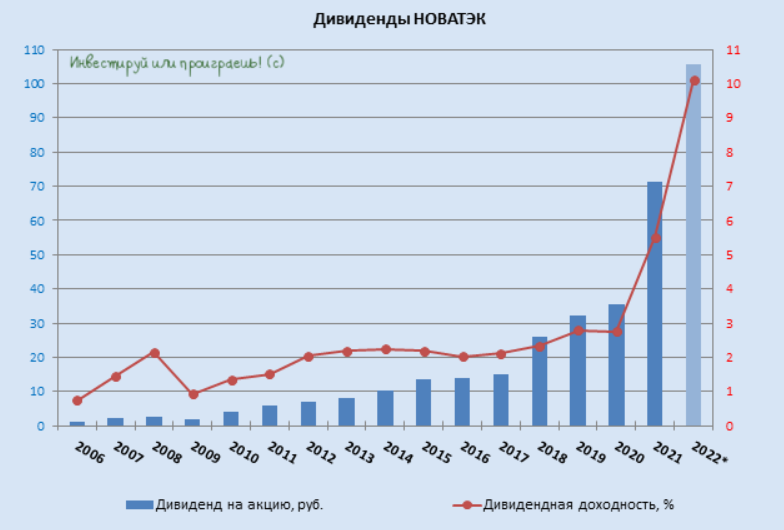

💰Буквально во вторник мы с вами, воспользовавшись открытыми данными Федресурса, посчитали, что ориентир по финальным дивидендным выплатам НОВАТЭКа за 2022 год составляет 83,5 млрд руб. или 60,4 руб. на акцию, а уже вчера мы получаем официальную рекомендацию Совета директоров компании, согласно которой финальные выплаты, в случае одобрения на ГОСА, действительно могут составить 60,58 руб. на акцию. Попадание в "яблочко", не иначе!

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

{kind=link}

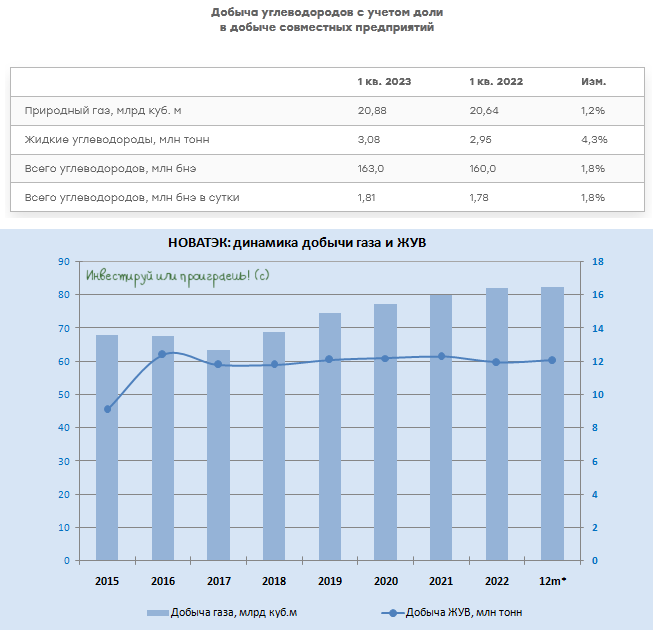

📓 НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

📈 Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

📈 Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива, но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

📈 Газопереработка также прибавила на +2% (г/г) до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

💪 Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

👉 НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо. Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа (#NVTK) у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ. В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу - в рабочей неделе она всего одна!

© Инвестируй или проиграешь

📈 Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

📈 Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива, но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

📈 Газопереработка также прибавила на +2% (г/г) до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

💪 Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

👉 НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо. Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа (#NVTK) у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ. В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу - в рабочей неделе она всего одна!

© Инвестируй или проиграешь

{kind=link}

А котировки акций НОВАТЭКа (#NVTK) тем временем обновили свои 12-месячные максимумы и полны решимости двинуться дальше вверх!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}