🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%.

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

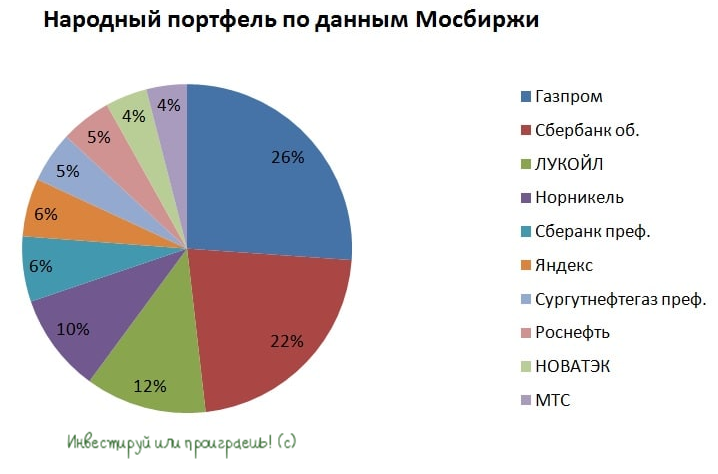

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

{kind=link}

⚒ Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

📓 ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими. При этом , но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины - на +11% (г/г) до 180 тыс. унций.

👨⚕️ В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка - на 50%».

⚒ ГМК Норникель (#GMKN) подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

🗓 Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2% (по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

©Инвестируй или проиграешь

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины - на +11% (г/г) до 180 тыс. унций.

👨⚕️ В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка - на 50%».

⚒ ГМК Норникель (#GMKN) подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

🗓 Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2% (по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

©Инвестируй или проиграешь

{kind=link}

💰Уже завтра, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год. И в преддверии этого события предлагаем вашему вниманию большой пост на эту тему, с авторскими размышлениями относительно того, на какой размер дивидендов рассчитывать акционерам по итогам предстоящего Совета директоров и рассчитывать ли?

https://teletype.in/@invest_or_lost/bclr_ksfiJX

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

ГМК Норникель: главная дивидендная интрига весны 2023 года

💰Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год.

💰 Буквально в четверг мы с вами обсуждали возможный дивидендный сценарий ГМК Норильский Никель (#GMKN) за 2022 год, и тогда пришли к выводу, что совокупный объём выплат в размере $1.5 млрд (530 руб. на акцию) выглядел бы вполне адекватно текущей ситуации, когда на одной чаше весов стоит рухнувший в прошлом году FCF, геополитические риски и завершение акционерного соглашения с РУСАЛом, а на другой - репутация стабильного дивидендного эмитента, социальная нагрузка и уверенное финансовое положение ГМК.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

{kind=link}

РУСАЛ будет требовать дивиденды с Норникеля?!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

{kind=link}

РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

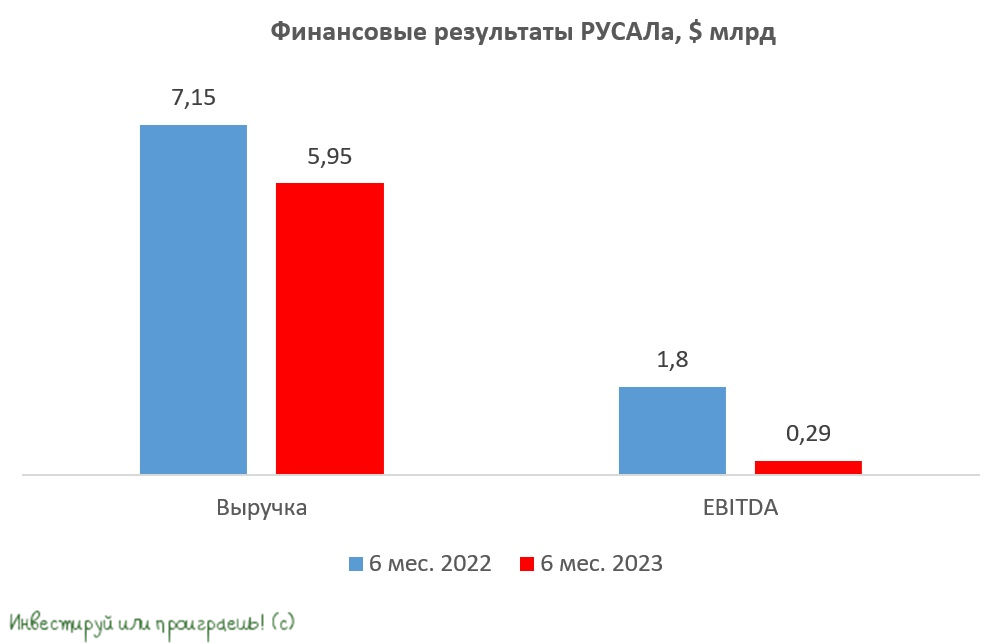

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

{kind=link}

ГМК Норникель обновляет команду топ-менеджеров?!

📣 На ленте раскрытия корпоративной информации Интерфакса вышла новость об итогах заседания Совета директоров ГМК Норникеля. Данное событие лично меня заинтересовало прежде всего тем, что в состав правления компании был включен вице-президент по экономике Дмитрий Кушнарев, который назначен теперь старшим вице-президентом и будет отвечать за блок сбыта, коммерции и логистики. Для Норникеля, у которого почти 90% продукции отправляется на экспорт, данный блок является стратегическим, и, видимо, поэтому компания решила усилить данное направление опытным Кушнаревым.

🤷 В инвестиционном сообществе периодически возникают споры на тему замены членов Правления в крупных корпорациях, поскольку, по мнению ряда инвесторов, топ-менеджеры "засиделись" на своих местах и нужна "свежая кровь". Больших перестановок в крупных корпорациях в России не было давно, и в топ-менеджменте Норникеля люди давно занимают свои места. Поэтому с назначениями на этой неделе складывается впечатление, что в Норникеле точечные перемены действительно начались и, быть может, это начало нового тренда и вскоре мы увидим дальнейшее обновление команды топов.

🤵 Кстати, Владимир Потанин, который через свой холдинг Интеррос владеет пакетом 37% в Норникеле, ещё в 2020 году вывел ряд топ-менеджеров из Правления Норникеля для решения более стратегических задач своего холдинга, однако авария с разливом дизельного топлива внесла коррективы в эти планы, и ключевые для Интерроса сотрудники тогда были вынуждены вернуться обратно.

Вполне возможно, что Потанин вернётся к плану трёхлетней давности и будет постепенно обновлять команду топов, причём на ключевые позиции будут ставить людей, которые давно работают в компании, чтобы не нарушать бизнес-процессы.

❓ Чем же тогда будут заниматься действующие топы?

Холдинг Интеррос за последние полтора года приобрёл мажоритарные пакеты в Тинькофф Банке, Росбанке, процессинговой компании United Card Services. Также на рынке ходят слухи, что Потанин проявляет интерес к покупке Яндекса, раздел активов которого выходит на финишную прямую. Очевидно, что после начала СВО холдинг Интеррос активизировал участие во всевозможных сделках M&A, и я думаю, что Потанин и его команда захотят сконцентрироваться на масштабировании данных проектов.

❓ А что будет делать сам Потанин?

У Владимира Олеговича за последние полтора года появилось достаточно новых серьезных проектов, которые потенциально могут потребовать его бОльшего вовлечения. Я не хочу спекулировать о его дальнейших планах, но в этой связи интересно рассмотреть реакцию рынка на изменения или просто домыслы об изменениях в руководстве других публичных компаний в РФ.

Есть два клише, которые, несмотря на свою заезженность, всё же в целом работают. Во-первых, «рынок всегда прав», а во-вторых – «покупай на слухах, продавай на фактах». Из недавних событий можно вспомнить, как акции Газпрома выросли на слухах об отставке Алексея Миллера, акции Сбербанка снизились на ожиданиях возможного ухода Германа Грефа, а акции Магнита упали после объявления об уходе основателя Сергея Галицкого. Реакция рынка на новостные заголовки была разной, поэтому тут нельзя вывести универсальную формулу. Однако можно быть уверенным, что акции Норникеля будут реагировать на изменения в руководстве данной компании.

👉 Говоря об инвестиционной составляющей, выскажу своё мнение, что Норникель – это интересная долгосрочная история роста на нашем фондовом рынке. За счёт будущего увеличения производства и роста цен на цветные металлы компания может неплохо увеличить капитализацию в обозримом будущем. Также менеджмент рассматривает вопрос о дроблении акции, и сплит может быть утверждён уже в будущем году, что увеличит ликвидность и доступность бумаг для широкого круга инвесторов.

Бумаги ГМК Норникель (#GMKN) достойны присутствия в любых диверсифицированных портфелях, это факт!

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк!

© Инвестируй или проиграешь

📣 На ленте раскрытия корпоративной информации Интерфакса вышла новость об итогах заседания Совета директоров ГМК Норникеля. Данное событие лично меня заинтересовало прежде всего тем, что в состав правления компании был включен вице-президент по экономике Дмитрий Кушнарев, который назначен теперь старшим вице-президентом и будет отвечать за блок сбыта, коммерции и логистики. Для Норникеля, у которого почти 90% продукции отправляется на экспорт, данный блок является стратегическим, и, видимо, поэтому компания решила усилить данное направление опытным Кушнаревым.

🤷 В инвестиционном сообществе периодически возникают споры на тему замены членов Правления в крупных корпорациях, поскольку, по мнению ряда инвесторов, топ-менеджеры "засиделись" на своих местах и нужна "свежая кровь". Больших перестановок в крупных корпорациях в России не было давно, и в топ-менеджменте Норникеля люди давно занимают свои места. Поэтому с назначениями на этой неделе складывается впечатление, что в Норникеле точечные перемены действительно начались и, быть может, это начало нового тренда и вскоре мы увидим дальнейшее обновление команды топов.

🤵 Кстати, Владимир Потанин, который через свой холдинг Интеррос владеет пакетом 37% в Норникеле, ещё в 2020 году вывел ряд топ-менеджеров из Правления Норникеля для решения более стратегических задач своего холдинга, однако авария с разливом дизельного топлива внесла коррективы в эти планы, и ключевые для Интерроса сотрудники тогда были вынуждены вернуться обратно.

Вполне возможно, что Потанин вернётся к плану трёхлетней давности и будет постепенно обновлять команду топов, причём на ключевые позиции будут ставить людей, которые давно работают в компании, чтобы не нарушать бизнес-процессы.

❓ Чем же тогда будут заниматься действующие топы?

Холдинг Интеррос за последние полтора года приобрёл мажоритарные пакеты в Тинькофф Банке, Росбанке, процессинговой компании United Card Services. Также на рынке ходят слухи, что Потанин проявляет интерес к покупке Яндекса, раздел активов которого выходит на финишную прямую. Очевидно, что после начала СВО холдинг Интеррос активизировал участие во всевозможных сделках M&A, и я думаю, что Потанин и его команда захотят сконцентрироваться на масштабировании данных проектов.

❓ А что будет делать сам Потанин?

У Владимира Олеговича за последние полтора года появилось достаточно новых серьезных проектов, которые потенциально могут потребовать его бОльшего вовлечения. Я не хочу спекулировать о его дальнейших планах, но в этой связи интересно рассмотреть реакцию рынка на изменения или просто домыслы об изменениях в руководстве других публичных компаний в РФ.

Есть два клише, которые, несмотря на свою заезженность, всё же в целом работают. Во-первых, «рынок всегда прав», а во-вторых – «покупай на слухах, продавай на фактах». Из недавних событий можно вспомнить, как акции Газпрома выросли на слухах об отставке Алексея Миллера, акции Сбербанка снизились на ожиданиях возможного ухода Германа Грефа, а акции Магнита упали после объявления об уходе основателя Сергея Галицкого. Реакция рынка на новостные заголовки была разной, поэтому тут нельзя вывести универсальную формулу. Однако можно быть уверенным, что акции Норникеля будут реагировать на изменения в руководстве данной компании.

👉 Говоря об инвестиционной составляющей, выскажу своё мнение, что Норникель – это интересная долгосрочная история роста на нашем фондовом рынке. За счёт будущего увеличения производства и роста цен на цветные металлы компания может неплохо увеличить капитализацию в обозримом будущем. Также менеджмент рассматривает вопрос о дроблении акции, и сплит может быть утверждён уже в будущем году, что увеличит ликвидность и доступность бумаг для широкого круга инвесторов.

Бумаги ГМК Норникель (#GMKN) достойны присутствия в любых диверсифицированных портфелях, это факт!

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк!

© Инвестируй или проиграешь

{kind=link}

ГМК Норникель: производство ожидаемо сокращается, но важна динамика цен на металлы

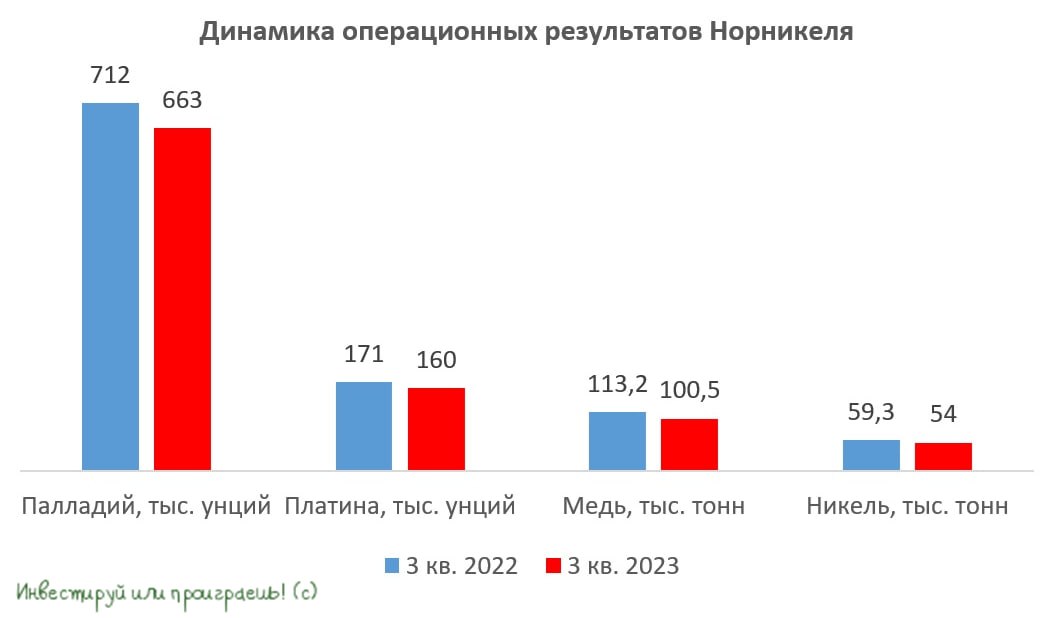

⚒ ГМК Норникель представил операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами:

📉Производство палладия и платины сократилось почти на -7% (г/г) до 663 и 160 тыс. унций соответственно, что вызвано добычей руды с более низким содержанием металлов платиновой группы.

📉 Добыча меди сократилась на -11,2% (г/г) до 100,5 тыс. тонн, из-за настройки производства для повышения качества медных катодов, с целью выполнения новых требований заказчиков.

📉 Добыча никеля сократилась на -8,9% (г/г) до 54 тыс. тонн. В первом полугодии компания проводила плановые ремонтные работы на Надеждинском металлургическом заводе и Талнахской обогатительной фабрике, однако затем не стала спешить с наращиванием производства, поскольку цены на металл на мировых товарных биржах опустились ниже отметки $20 тыс. за тонну. В отчетном периоде компания произвела и поставила пробную партию никеля премиального качества для гальванического сектора, что позволяет диверсифицировать продажи и расширять географию сбыта продукции.

❗️ В целом, производственная отчётность ГМК Норникель вышла без сюрпризов – менеджмент компании ещё в начале года ориентировал рынок на снижение производства, на фоне модернизации заводов.

🤷♂️ Для Норникеля сейчас складывается негативная рыночная конъюнктура:

1️⃣ Во-первых, российские власти укрепляют рубль перед президентскими выборами, до которых остается менее 5 месяцев, и для Норникеля, у которого почти 90% продукции направляется на экспорт, это однозначно негативный сигнал.

2️⃣ Во-вторых, на мировых товарных биржах цены на палладий и никель закрепились ниже $1200 за унцию и $19000 за тонну соответственно. Менеджмент Норникеля утверждает, что при текущих ценах на металлы половина производителей в мире работают с нулевой маржой. Почему же тогда цены не разворачиваются, а продолжают падение? После пандемии COVID-19 цены резко выросли, из-за перебоев в логистических цепочках, а в этом году рынок уже опасается кризиса в мировой экономике.

Где цены могут найти поддержку? До пандемии средние цены на никель составляли $13600 за тонну, а по палладию $950 за унцию. Долларовая инфляция за это время составила 20%, поэтому цены на никель должны находится на уровне $16320, а на палладий $1140. Из чего мы делаем вывод, что палладий уже торгуется на данных отметках, а вот никель вполне может упасть еще на 10%.

👉 Но если говорить о долгосрочном горизонте, то ГМК Норникель (#GMKN) - однозначно интересная компания, с хорошими долгосрочными перспективами. Однако ввиду вышеперечисленных факторов покупать бумаги на текущих уровнях желания пока не возникает и хотелось бы дождаться коррекции в область 14500+ руб.

❤️ Не забывайте поставить лайк под этим постом, поздравляю вас с заслуженной пятницей, и завтра встретимся на конференции Смартлаба!

© Инвестируй или проиграешь

⚒ ГМК Норникель представил операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами:

📉Производство палладия и платины сократилось почти на -7% (г/г) до 663 и 160 тыс. унций соответственно, что вызвано добычей руды с более низким содержанием металлов платиновой группы.

📉 Добыча меди сократилась на -11,2% (г/г) до 100,5 тыс. тонн, из-за настройки производства для повышения качества медных катодов, с целью выполнения новых требований заказчиков.

📉 Добыча никеля сократилась на -8,9% (г/г) до 54 тыс. тонн. В первом полугодии компания проводила плановые ремонтные работы на Надеждинском металлургическом заводе и Талнахской обогатительной фабрике, однако затем не стала спешить с наращиванием производства, поскольку цены на металл на мировых товарных биржах опустились ниже отметки $20 тыс. за тонну. В отчетном периоде компания произвела и поставила пробную партию никеля премиального качества для гальванического сектора, что позволяет диверсифицировать продажи и расширять географию сбыта продукции.

❗️ В целом, производственная отчётность ГМК Норникель вышла без сюрпризов – менеджмент компании ещё в начале года ориентировал рынок на снижение производства, на фоне модернизации заводов.

🤷♂️ Для Норникеля сейчас складывается негативная рыночная конъюнктура:

1️⃣ Во-первых, российские власти укрепляют рубль перед президентскими выборами, до которых остается менее 5 месяцев, и для Норникеля, у которого почти 90% продукции направляется на экспорт, это однозначно негативный сигнал.

2️⃣ Во-вторых, на мировых товарных биржах цены на палладий и никель закрепились ниже $1200 за унцию и $19000 за тонну соответственно. Менеджмент Норникеля утверждает, что при текущих ценах на металлы половина производителей в мире работают с нулевой маржой. Почему же тогда цены не разворачиваются, а продолжают падение? После пандемии COVID-19 цены резко выросли, из-за перебоев в логистических цепочках, а в этом году рынок уже опасается кризиса в мировой экономике.

Где цены могут найти поддержку? До пандемии средние цены на никель составляли $13600 за тонну, а по палладию $950 за унцию. Долларовая инфляция за это время составила 20%, поэтому цены на никель должны находится на уровне $16320, а на палладий $1140. Из чего мы делаем вывод, что палладий уже торгуется на данных отметках, а вот никель вполне может упасть еще на 10%.

👉 Но если говорить о долгосрочном горизонте, то ГМК Норникель (#GMKN) - однозначно интересная компания, с хорошими долгосрочными перспективами. Однако ввиду вышеперечисленных факторов покупать бумаги на текущих уровнях желания пока не возникает и хотелось бы дождаться коррекции в область 14500+ руб.

❤️ Не забывайте поставить лайк под этим постом, поздравляю вас с заслуженной пятницей, и завтра встретимся на конференции Смартлаба!

© Инвестируй или проиграешь

{kind=link}