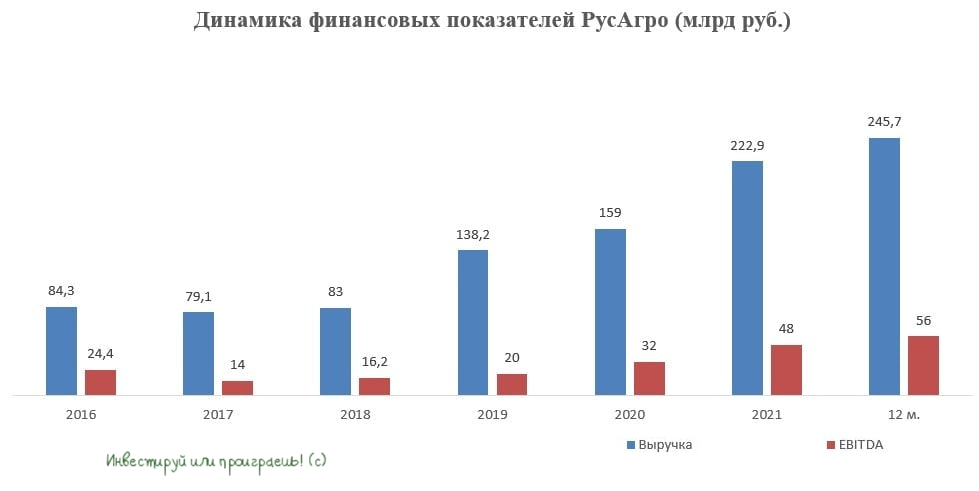

🐖🌾 Группа «Русагро» представила операционные результаты за 4 кв. 2021 года.

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

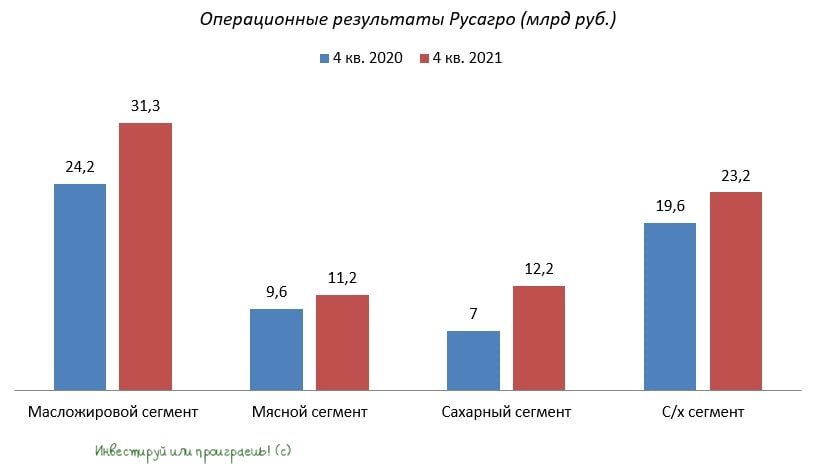

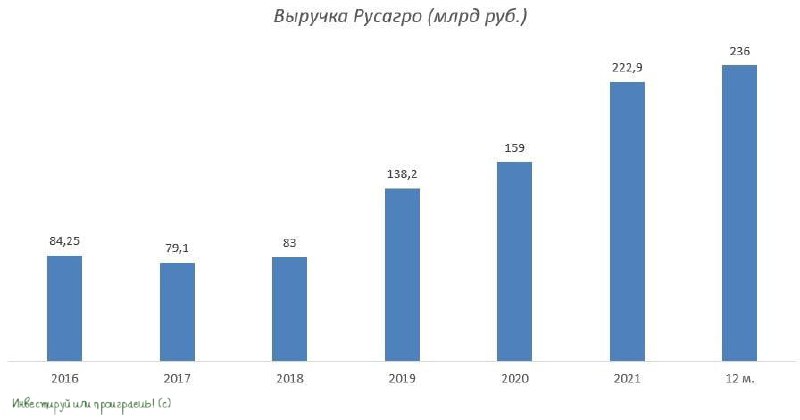

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

{kind=link}

💰Какие российские компании отказались от выплаты дивидендов?

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

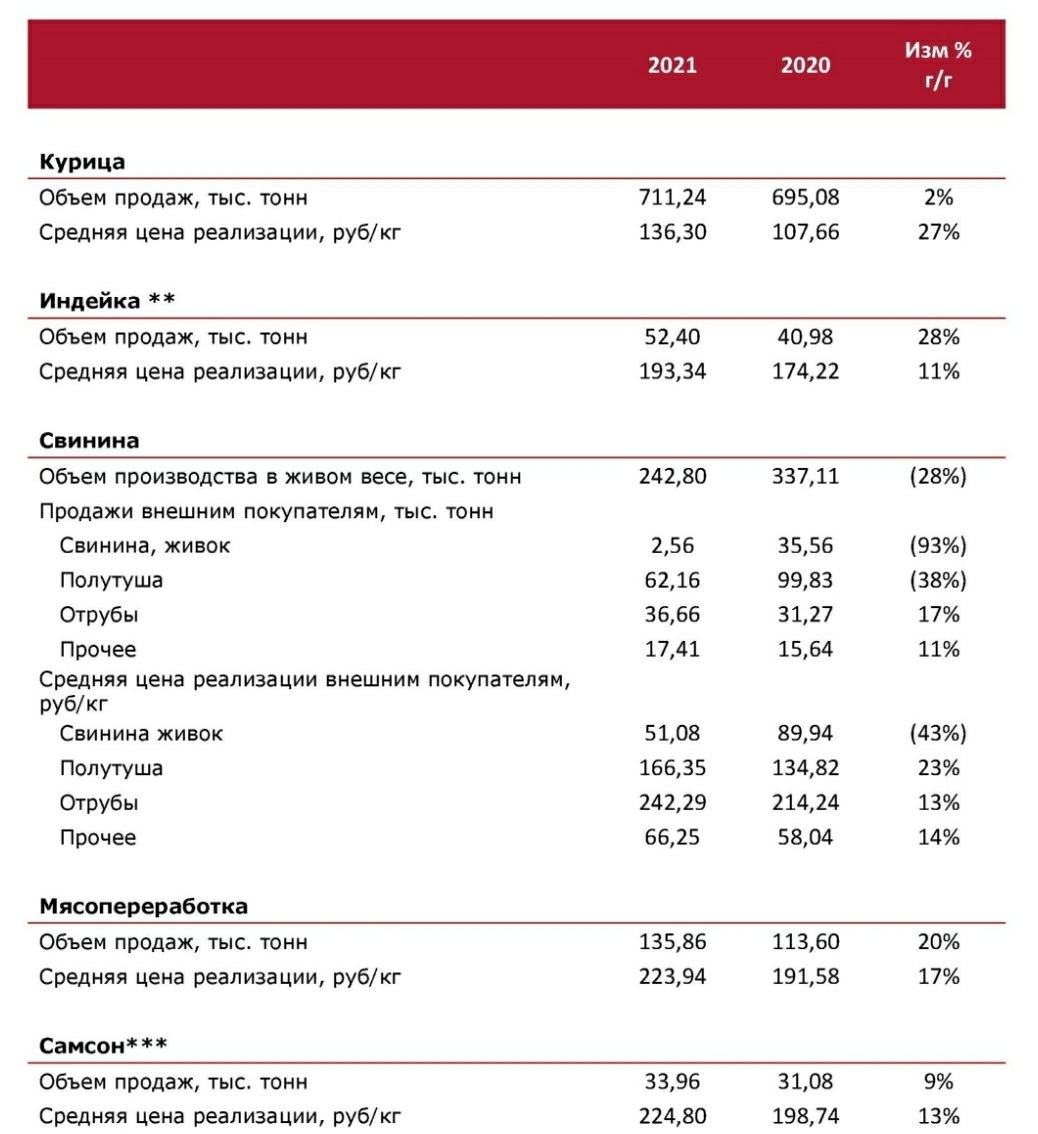

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

🐖🌾 Группа РусАгро представила операционные результаты за 1 кв. 2022 года.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🐖🌾 Группа РусАгро представила накануне свои финансовые результаты за 1 кв. 2022 года.

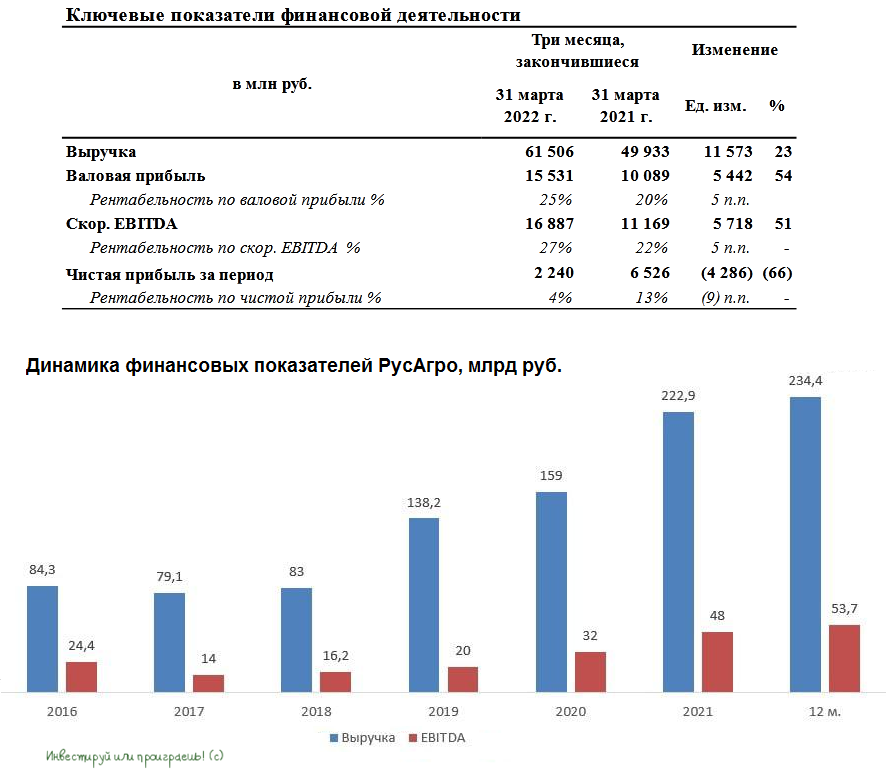

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰Дивидендам Русагро быть?!

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🐖🌾 Группа РусАгро представила операционные результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🐖🌾 Группа РусАгро накануне представила финансовые результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 21% (г/г) до 65,7 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж в сахарном и мясном сегментах. Отрадно отметить, что темп роста выручки оказался выше темпа роста инфляции.

Операционные показатели компании мы с вами уже подробно рассматривали в прошлом месяце, поэтому большой нужды заострять вновь на них своё внимание нет, кому интересно - загляните и перечитайте основные моменты.

📈 Ну а мы всё-таки вернёмся к финансовым результатам РусАгро и отметим, что показатель EBITDA по итогам отчётного периода также вырос на 25% (г/г) до 13,6 млрд руб., на фоне роста операционных доходов и жёсткого контроля издержек. В кризис компании удается поддерживать маржинальность бизнеса выше 20%, и это очень хороший знак.

💼 Что касается долговой нагрузки, то по соотношению NetDebt/EBITDA она не сильно изменилась за минувшие три месяца и на конец июня составила 1,76х.

📉 Свободный денежный поток (FCF) во 2 кв. 2022 года составил 2,9 млрд руб., а вот по итогам первого полугодия оказался отрицательным, что вызвано необходимостью увеличения запасов масложировой продукции. Ситуация нетипичная для первого полугодия - по всей видимости, менеджмент решил подстраховаться в кризис и увеличить свои запасы (в первую очередь это касается первых трёх месяцев текущего года).

📉 Из-за отрицательных курсовых разниц РусАгро оказалась в итоге убыточной по итогам 2 кв. 2022 года (минус 1,78 млрд руб), едва при этом сумев остаться прибыльной по итогам полугодия (0,17 млрд).

📣 В рамках конференц-кола менеджмент поведал о том, что Совет директоров 5 августа рассматривал возможность прохождения процедуры редомициляции, но в данный момент решение не принято. Во время участия в телеконференции показалось, что редомициляция значится в планах компании, и это лишь дело времени.

При этом финансовый директор Александр Тарасов прямым текстом намекнул на то, что дивидендов в этом году ожидать не стоит (логично). Собственно, чуть позже, ближе к вечеру понедельника, появилась и официальная новость о том, что промежуточных выплат за 6m2022 акционерам РусАгро не предусмотрено.

👉 Если оставить публичную историю в стороне и попытаться поразмышлять о бизнесе РусАгро, то можно прийти к выводу, что антироссийские санкции не нанесли вреда бизнесу компании. А вот укрепление рубля действительно оказывает серьёзное негативное влияние на динамику экспортной выручки.

При этом бизнес РусАгро (#AGRO) динамично развивается, и Совет директоров рассматривает возможность прохождения процедуры редомициляции. Менеджмент Ленты недавно говорил о том, что по времени данная процедура заняла год, поэтому ориентироваться нужно в лучшем случае на такой срок. Таким образом, при самом оптимистичном сценарии, РусАгро сможет вернуться в «родную гавань» не раньше осени будущего года, и до этого момента рассчитывать на дивиденды не стоит, дабы не расстраиваться при каждой очередной рекомендации Совета директоров компании об их невыплате.

© Инвестируй или проиграешь

📈 Выручка компании с апреля по июнь увеличилась на 21% (г/г) до 65,7 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж в сахарном и мясном сегментах. Отрадно отметить, что темп роста выручки оказался выше темпа роста инфляции.

Операционные показатели компании мы с вами уже подробно рассматривали в прошлом месяце, поэтому большой нужды заострять вновь на них своё внимание нет, кому интересно - загляните и перечитайте основные моменты.

📈 Ну а мы всё-таки вернёмся к финансовым результатам РусАгро и отметим, что показатель EBITDA по итогам отчётного периода также вырос на 25% (г/г) до 13,6 млрд руб., на фоне роста операционных доходов и жёсткого контроля издержек. В кризис компании удается поддерживать маржинальность бизнеса выше 20%, и это очень хороший знак.

💼 Что касается долговой нагрузки, то по соотношению NetDebt/EBITDA она не сильно изменилась за минувшие три месяца и на конец июня составила 1,76х.

📉 Свободный денежный поток (FCF) во 2 кв. 2022 года составил 2,9 млрд руб., а вот по итогам первого полугодия оказался отрицательным, что вызвано необходимостью увеличения запасов масложировой продукции. Ситуация нетипичная для первого полугодия - по всей видимости, менеджмент решил подстраховаться в кризис и увеличить свои запасы (в первую очередь это касается первых трёх месяцев текущего года).

📉 Из-за отрицательных курсовых разниц РусАгро оказалась в итоге убыточной по итогам 2 кв. 2022 года (минус 1,78 млрд руб), едва при этом сумев остаться прибыльной по итогам полугодия (0,17 млрд).

📣 В рамках конференц-кола менеджмент поведал о том, что Совет директоров 5 августа рассматривал возможность прохождения процедуры редомициляции, но в данный момент решение не принято. Во время участия в телеконференции показалось, что редомициляция значится в планах компании, и это лишь дело времени.

При этом финансовый директор Александр Тарасов прямым текстом намекнул на то, что дивидендов в этом году ожидать не стоит (логично). Собственно, чуть позже, ближе к вечеру понедельника, появилась и официальная новость о том, что промежуточных выплат за 6m2022 акционерам РусАгро не предусмотрено.

👉 Если оставить публичную историю в стороне и попытаться поразмышлять о бизнесе РусАгро, то можно прийти к выводу, что антироссийские санкции не нанесли вреда бизнесу компании. А вот укрепление рубля действительно оказывает серьёзное негативное влияние на динамику экспортной выручки.

При этом бизнес РусАгро (#AGRO) динамично развивается, и Совет директоров рассматривает возможность прохождения процедуры редомициляции. Менеджмент Ленты недавно говорил о том, что по времени данная процедура заняла год, поэтому ориентироваться нужно в лучшем случае на такой срок. Таким образом, при самом оптимистичном сценарии, РусАгро сможет вернуться в «родную гавань» не раньше осени будущего года, и до этого момента рассчитывать на дивиденды не стоит, дабы не расстраиваться при каждой очередной рекомендации Совета директоров компании об их невыплате.

© Инвестируй или проиграешь

{kind=link}

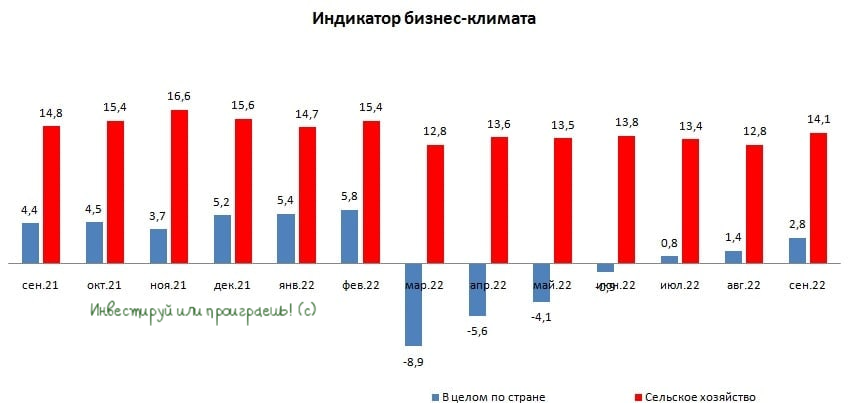

Индикатор бизнес-климата Центробанка России в сентябре вырос до максимума с начала СВО.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

{kind=link}

⚓️ НКХП – тёмная лошадка в транспортном секторе

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

{kind=link}

🐖🌾 Группа Русагро представила операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

{kind=link}