Bloomberg: S & P 500 торгуется с достаточно оптимистичным мультипликатором P / E

Худший квартал для акций с момента последнего финансового кризиса, наконец, закончился. Сейчас есть над чем задуматься: даже после такой сильной коррекции, акции достаточно дороги. Да, распродажа стерла 7 трлн долларов капитализации. Но цены акций до сих пор не закладывают какой-то катастрофический исход для доходов компаний. Сегодня они стоят столько, будто серьезного кризиса не предвидится.

Это хорошая новость, если вы думаете, что рынок эффективен и в ценах учтен правильный сценарий развития событий. В противном случае, придется признать, что акции по-прежнему переоценены, и что оценки должны упасть, чтобы учесть большее снижение прибыли.

В основе такого аргумента лежит мнение, что акции обычно торгуются на предсказуемом уровне относительно ожидаемой годовой прибыли, скажем, примерно в 17х, исходя из среднего показателя за 50 лет. Применение этого коэффициента к текущей цене S & P 500, равной 2500, приведет к совокупной прибыли около 147 долларов за акцию.

S & P 500 за последнее десятилетие в среднем приносил инвесторам 122 доллара на акцию. Если предположить, что в 2020 году мы получим именно такой, средний доход, то это значит, что индекс сейчас стоит 20х-21х своих годовых прибылей. Для сравнения, P / E S & P 500 в 2009 составлял 10х.

Сценарий в 147 долларов на акцию, подразумеваемый текущим P / E рынка, даже хуже, но не далек от оценок аналитиков банков в $ 161.2, чьи мнение собрал Bloomberg Intelligence 27 марта. В настоящее время прогнозы предусматривают снижение прибыли в первом квартале на 5.7%, а прибыли во втором квартале – на 9.8% по сравнению с ожиданиями роста на 2.5% во втором квартале месяц назад.

Тем не менее, это гораздо мягче, чем макро-модельный прогноз Bloomberg Intelligence, предполагающий падение на 14%, что также примерно соответствует среднему снижению прошлых рецессий. Самый пессимистичный прогноз строит главный стратег по акциям Goldman Sach, Давид Костин. Его оценка прибыли на акцию для S & P 500 – 110 долларов, что означает снижение на 33% год к году.

По оценкам Bloomberg Intelligence, на минимумах S & P 500, когда он торговался около уровня 2240, на 34% ниже своего рекорда, это подразумевало бы снижение прибылей корпораций на 22%.

«Существует очень мало информации о том, какими будут доходы в конце этого года и в следующем году, потому что многое зависит от продолжительности жизни этой инфекции, которая будет определять продолжительность экономического спада и форму восстановления. Немаловажную роль в этом процессе также играют политические ответы в трех ключевых областях: здравоохранение, денежно-кредитная и фискальная политика», – говорит Кристина Купер, главный стратег мирового рынка в Invesco. «Уровень S & P 500 сегодня говорит нам больше об уверенности в адекватности трех областей политики».

#Bloomberg #США #Акции

Худший квартал для акций с момента последнего финансового кризиса, наконец, закончился. Сейчас есть над чем задуматься: даже после такой сильной коррекции, акции достаточно дороги. Да, распродажа стерла 7 трлн долларов капитализации. Но цены акций до сих пор не закладывают какой-то катастрофический исход для доходов компаний. Сегодня они стоят столько, будто серьезного кризиса не предвидится.

Это хорошая новость, если вы думаете, что рынок эффективен и в ценах учтен правильный сценарий развития событий. В противном случае, придется признать, что акции по-прежнему переоценены, и что оценки должны упасть, чтобы учесть большее снижение прибыли.

В основе такого аргумента лежит мнение, что акции обычно торгуются на предсказуемом уровне относительно ожидаемой годовой прибыли, скажем, примерно в 17х, исходя из среднего показателя за 50 лет. Применение этого коэффициента к текущей цене S & P 500, равной 2500, приведет к совокупной прибыли около 147 долларов за акцию.

S & P 500 за последнее десятилетие в среднем приносил инвесторам 122 доллара на акцию. Если предположить, что в 2020 году мы получим именно такой, средний доход, то это значит, что индекс сейчас стоит 20х-21х своих годовых прибылей. Для сравнения, P / E S & P 500 в 2009 составлял 10х.

Сценарий в 147 долларов на акцию, подразумеваемый текущим P / E рынка, даже хуже, но не далек от оценок аналитиков банков в $ 161.2, чьи мнение собрал Bloomberg Intelligence 27 марта. В настоящее время прогнозы предусматривают снижение прибыли в первом квартале на 5.7%, а прибыли во втором квартале – на 9.8% по сравнению с ожиданиями роста на 2.5% во втором квартале месяц назад.

Тем не менее, это гораздо мягче, чем макро-модельный прогноз Bloomberg Intelligence, предполагающий падение на 14%, что также примерно соответствует среднему снижению прошлых рецессий. Самый пессимистичный прогноз строит главный стратег по акциям Goldman Sach, Давид Костин. Его оценка прибыли на акцию для S & P 500 – 110 долларов, что означает снижение на 33% год к году.

По оценкам Bloomberg Intelligence, на минимумах S & P 500, когда он торговался около уровня 2240, на 34% ниже своего рекорда, это подразумевало бы снижение прибылей корпораций на 22%.

«Существует очень мало информации о том, какими будут доходы в конце этого года и в следующем году, потому что многое зависит от продолжительности жизни этой инфекции, которая будет определять продолжительность экономического спада и форму восстановления. Немаловажную роль в этом процессе также играют политические ответы в трех ключевых областях: здравоохранение, денежно-кредитная и фискальная политика», – говорит Кристина Купер, главный стратег мирового рынка в Invesco. «Уровень S & P 500 сегодня говорит нам больше об уверенности в адекватности трех областей политики».

#Bloomberg #США #Акции

{kind=link}

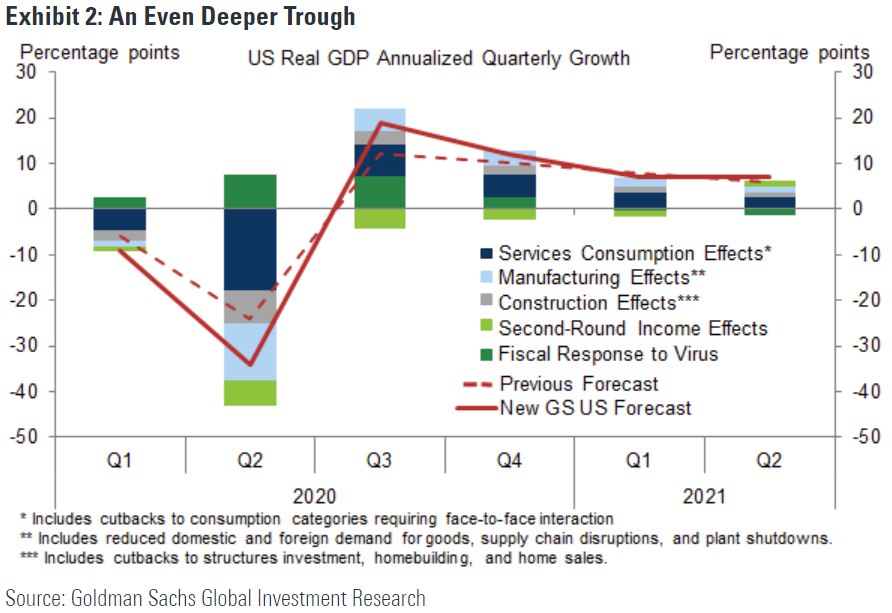

Goldman Sachs в очередной раз ухудшило прогноз по экономике США

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

{kind=link}

We Need to Talk About Igor

Так аналитик Сбербанка CIB, Алекс Фак, назвал одну из глав своего доклада почти 3 года назад, в ноябре 2017. Под Игорем, конечно, понимается генеральный директор Роснефти – Игорь Сечин. Фака еще через полгода уволили за доклад о Газпроме, но я сейчас хочу поговорить именно о Сечине.

Именно Игорь Иванович уговорил Путина начать войну за долю на мировом нефтяном рынке. Сечин – красавчик. Раскидал всех на российском рынке. Всеми правдами и неправдами сделал из Роснефти то, что она представляет из себя сейчас. Сегодня, компания контролирует более 40% национальной добычи и Сечину уже не так интересно заниматься конкуренцией на внутреннем рынке. Настало время глобальных вопросов.

Знаете, а мне даже импонирует сама идея торговой войны России и Саудовской Аравии против американских производителей нефти. Смотрите график. То, что американцы, с самыми высокими затратами на производство нефти, завоевывают все большую долю рынка – нечестно. Но как все мы уже с вами поняли, рынок нефти (как и любого ресурса) крайне нестабилен. Какое-нибудь очередное сезонное респираторное заболевание может смыть четверть спроса вмиг. 3-5% дополнительного предложения в моменте, которым хотели снизить цены, Россия и СА – ничто по сравнению с этим.

У меня вот вопрос к национальной стратегии: Мы действительно видим такие перспективы на этом рынке? Готовы грызться за него в ущерб остальным отраслям и населению? 30% падения курса = более дорогой импорт машин и оборудования из-за рубежа (кстати, основная статья нашего импорта). Алло! То есть, ради рынка, который растет дай бог на 1% в год, да еще и сильно волатилен, мы уничтожаем даже потенциальную возможность строить какие-либо, отличные от нефтегазового, бизнесы на территории нашей страны.

Мы, большая бензоколонка, которая вместо диверсификации, просто хочет стать еще больше. В рамках очередного кризиса, нам приходится продавать валюту из резервов ЦБ, бегущим из рублевой зоны инвесторам. Также, придется продавать валюту ФНБ, латая дыры в бюджете. Нужно отказывать в поддержке бизнесу. Короче, ужиматься по полной, чтобы дождаться дефолтов в американской нефтянке.

У Сечина на мировой арене нет главного, что принесло ему успех на российском рынке – политического ресурса. Трамп не хочет ограничивать добычу американских производителей. И Трамп будет делать все, чтобы они пережили низкие цены на нефть с минимальными потерями. Выкупит их нефть в государственный запас, освободит от налогов, даже может ввести налоги на импортную нефть. Как бы не пришлось России и СА довольно долго сидеть на голодном пайке, так и не достигнув желаемого.

#Авторский

Так аналитик Сбербанка CIB, Алекс Фак, назвал одну из глав своего доклада почти 3 года назад, в ноябре 2017. Под Игорем, конечно, понимается генеральный директор Роснефти – Игорь Сечин. Фака еще через полгода уволили за доклад о Газпроме, но я сейчас хочу поговорить именно о Сечине.

Именно Игорь Иванович уговорил Путина начать войну за долю на мировом нефтяном рынке. Сечин – красавчик. Раскидал всех на российском рынке. Всеми правдами и неправдами сделал из Роснефти то, что она представляет из себя сейчас. Сегодня, компания контролирует более 40% национальной добычи и Сечину уже не так интересно заниматься конкуренцией на внутреннем рынке. Настало время глобальных вопросов.

Знаете, а мне даже импонирует сама идея торговой войны России и Саудовской Аравии против американских производителей нефти. Смотрите график. То, что американцы, с самыми высокими затратами на производство нефти, завоевывают все большую долю рынка – нечестно. Но как все мы уже с вами поняли, рынок нефти (как и любого ресурса) крайне нестабилен. Какое-нибудь очередное сезонное респираторное заболевание может смыть четверть спроса вмиг. 3-5% дополнительного предложения в моменте, которым хотели снизить цены, Россия и СА – ничто по сравнению с этим.

У меня вот вопрос к национальной стратегии: Мы действительно видим такие перспективы на этом рынке? Готовы грызться за него в ущерб остальным отраслям и населению? 30% падения курса = более дорогой импорт машин и оборудования из-за рубежа (кстати, основная статья нашего импорта). Алло! То есть, ради рынка, который растет дай бог на 1% в год, да еще и сильно волатилен, мы уничтожаем даже потенциальную возможность строить какие-либо, отличные от нефтегазового, бизнесы на территории нашей страны.

Мы, большая бензоколонка, которая вместо диверсификации, просто хочет стать еще больше. В рамках очередного кризиса, нам приходится продавать валюту из резервов ЦБ, бегущим из рублевой зоны инвесторам. Также, придется продавать валюту ФНБ, латая дыры в бюджете. Нужно отказывать в поддержке бизнесу. Короче, ужиматься по полной, чтобы дождаться дефолтов в американской нефтянке.

У Сечина на мировой арене нет главного, что принесло ему успех на российском рынке – политического ресурса. Трамп не хочет ограничивать добычу американских производителей. И Трамп будет делать все, чтобы они пережили низкие цены на нефть с минимальными потерями. Выкупит их нефть в государственный запас, освободит от налогов, даже может ввести налоги на импортную нефть. Как бы не пришлось России и СА довольно долго сидеть на голодном пайке, так и не достигнув желаемого.

#Авторский

{kind=link}

Сбалансированный портфель на российском рынке – стабильные результаты на фоне рекордной волатильности рынка

Для новичков: В этом канале я веду консервативный модельный портфель на Московской бирже для индивидуального инвестора. Он сформирован чуть больше 2вух месяцев назад перед самым падением рынка. Его философию и состав можно посмотреть в первом посте о нем.

Небольшая хронология событий. 12 марта мы с вами наблюдали дичайший обвал на рынках. Российский рынок к тому моменту терял 29% от своих максимумов (20 января). Тех, кто к этому моменту еще ничего не продавал, я призывал не дергаться и не быть последними, кто продаст, перед отскоком . 13 марта наш рынок незначительно отрос, и я перебалансировал наш модельный портфель. Продал немного золота, купив российские акции. Портфель к тому моменту потерял лишь 4% с 28 января 2020 года (дата рождения российского портфеля).

Через 5 дней, 18 марта индекс московской биржи показал дно, снизившись на 34% от своих максимумов. После этого дня, наш рынок уверенно растет. Так, например, сегодняшнее закрытие «всего» на 19% ниже максимума 20 января. Наш же с вами портфель уже почти на 4% в плюсе.

Последний раз я обдумывал возможность полной замены золота в портфеле на еврооблигации российских компаний, но не стал этого делать. Дело в том, что в условиях количественного смягчения само золото имеет очень хорошие перспективы. По крайней мере, так было в прошлый кризис 2008-09ых годов. В течение года после объявления программы QE Федрезервом США золото не только выросло на 30%+, но и обыграло рынок акций.

#Российскийпортфель

Для новичков: В этом канале я веду консервативный модельный портфель на Московской бирже для индивидуального инвестора. Он сформирован чуть больше 2вух месяцев назад перед самым падением рынка. Его философию и состав можно посмотреть в первом посте о нем.

Небольшая хронология событий. 12 марта мы с вами наблюдали дичайший обвал на рынках. Российский рынок к тому моменту терял 29% от своих максимумов (20 января). Тех, кто к этому моменту еще ничего не продавал, я призывал не дергаться и не быть последними, кто продаст, перед отскоком . 13 марта наш рынок незначительно отрос, и я перебалансировал наш модельный портфель. Продал немного золота, купив российские акции. Портфель к тому моменту потерял лишь 4% с 28 января 2020 года (дата рождения российского портфеля).

Через 5 дней, 18 марта индекс московской биржи показал дно, снизившись на 34% от своих максимумов. После этого дня, наш рынок уверенно растет. Так, например, сегодняшнее закрытие «всего» на 19% ниже максимума 20 января. Наш же с вами портфель уже почти на 4% в плюсе.

Последний раз я обдумывал возможность полной замены золота в портфеле на еврооблигации российских компаний, но не стал этого делать. Дело в том, что в условиях количественного смягчения само золото имеет очень хорошие перспективы. По крайней мере, так было в прошлый кризис 2008-09ых годов. В течение года после объявления программы QE Федрезервом США золото не только выросло на 30%+, но и обыграло рынок акций.

#Российскийпортфель

{kind=link}

Курсы валют – непредсказуемы в краткосрочной перспективе, но если речь идет о нескольких годах, то ситуация меняется

Ой как много в информационном поле российского рунета всякого рода «форекс кухонь». Вы просто не представляете сколькие из них пишут мне с просьбами поставить их рекламу и получают отказ. Эти «кухни» предлагают своим клиентам бинарные опционы на валютные пары. Продукт такой: вы платите за покупку опциона, скажем 10 руб., и говорите, вырастет ли валюта или упадет по вашему мнению. Опцион короткий: чаще всего, речь идет о нескольких минутах. Если угадали, получаете 100 руб. (для примера), если нет, то ничего не получаете. То есть, это натуральное казино.

Интересен вопрос, почему именно валютные пары? Все просто – они на краткосрочных таймфреймах практически непредсказуемы. Броуновское движение. Никакие там «сигналы», «роботы» и прочая шелуха не помогут вам заработать. Результат также непредсказуем, как при броске кубиков. Идеальная стартовая точка для организации очередного «казино».

Важно отметить, что, когда мы переходим от минут к часам, дням, месяцам (иногда даже годам), ситуация с предсказуемостью не сильно меняется. Это вам не акции или облигации, чья фундаментальная стоимость определяется будущими потоками прибылей. В какой-то мере, даже цены товаров на сырьевых рынках легче предугадать. Все-таки, они опираются на затраты добычи.

Однако точки опоры у цен валют против друг друга все-таки есть. Это ставки. Самый простой для обывателя пример – инфляция. Если в валюте «А» инфляция 20%, а в валюте «Б» инфляция ноль, то через 5 лет, товар в валюте «А» подорожает на 149%. Естественно, валюта «А» должна упасть на 149% за эти 5 лет, иначе возникнет арбитраж. Люди будут покупать нужный товар в стране с валютой «Б» по дешевке.

Помимо банального арбитража, описанного выше, есть арбитраж на финансовых рынках. Так, например, разница в ставках облигаций одного и того же эмитента в разных валютах, должна компенсироваться коррекцией курса. Ну нельзя до бесконечности получать больше процентов в рублях по облигациям, например, Лукойла, чем по облигациям того же Лукойла, но в долларах.

Вот такими разницами в ставках и двигаются по большому счету валюты в долгосрочном периоде. К сожалению, сами разницы в ставках меняются. Инфляция, хоть и с трудом, управляется центральным банком, а арбитражи на финансовых рынках подвержены влиянию цен на нефть (да и влиянию монетарной политике ЦБ тоже).

Все очень сложно, но так или иначе, более высокие ставки в рублях, чем долларах, говорят нам о том, что в долгосрочном периоде наша валюта будет медленно дешеветь к доллару (см. картинку). Это удешевление прерывистое. Иногда оно может останавливаться на несколько лет, но природа все равно берет свое. Вот сейчас как раз произошла такая компенсация. С определенной степенью уверенности можно говорить, что впереди несколько лет передышки. Вряд ли мы увидим рубль сильно дешевле к доллару чем сейчас через 3-4 года.

#Авторский

Ой как много в информационном поле российского рунета всякого рода «форекс кухонь». Вы просто не представляете сколькие из них пишут мне с просьбами поставить их рекламу и получают отказ. Эти «кухни» предлагают своим клиентам бинарные опционы на валютные пары. Продукт такой: вы платите за покупку опциона, скажем 10 руб., и говорите, вырастет ли валюта или упадет по вашему мнению. Опцион короткий: чаще всего, речь идет о нескольких минутах. Если угадали, получаете 100 руб. (для примера), если нет, то ничего не получаете. То есть, это натуральное казино.

Интересен вопрос, почему именно валютные пары? Все просто – они на краткосрочных таймфреймах практически непредсказуемы. Броуновское движение. Никакие там «сигналы», «роботы» и прочая шелуха не помогут вам заработать. Результат также непредсказуем, как при броске кубиков. Идеальная стартовая точка для организации очередного «казино».

Важно отметить, что, когда мы переходим от минут к часам, дням, месяцам (иногда даже годам), ситуация с предсказуемостью не сильно меняется. Это вам не акции или облигации, чья фундаментальная стоимость определяется будущими потоками прибылей. В какой-то мере, даже цены товаров на сырьевых рынках легче предугадать. Все-таки, они опираются на затраты добычи.

Однако точки опоры у цен валют против друг друга все-таки есть. Это ставки. Самый простой для обывателя пример – инфляция. Если в валюте «А» инфляция 20%, а в валюте «Б» инфляция ноль, то через 5 лет, товар в валюте «А» подорожает на 149%. Естественно, валюта «А» должна упасть на 149% за эти 5 лет, иначе возникнет арбитраж. Люди будут покупать нужный товар в стране с валютой «Б» по дешевке.

Помимо банального арбитража, описанного выше, есть арбитраж на финансовых рынках. Так, например, разница в ставках облигаций одного и того же эмитента в разных валютах, должна компенсироваться коррекцией курса. Ну нельзя до бесконечности получать больше процентов в рублях по облигациям, например, Лукойла, чем по облигациям того же Лукойла, но в долларах.

Вот такими разницами в ставках и двигаются по большому счету валюты в долгосрочном периоде. К сожалению, сами разницы в ставках меняются. Инфляция, хоть и с трудом, управляется центральным банком, а арбитражи на финансовых рынках подвержены влиянию цен на нефть (да и влиянию монетарной политике ЦБ тоже).

Все очень сложно, но так или иначе, более высокие ставки в рублях, чем долларах, говорят нам о том, что в долгосрочном периоде наша валюта будет медленно дешеветь к доллару (см. картинку). Это удешевление прерывистое. Иногда оно может останавливаться на несколько лет, но природа все равно берет свое. Вот сейчас как раз произошла такая компенсация. С определенной степенью уверенности можно говорить, что впереди несколько лет передышки. Вряд ли мы увидим рубль сильно дешевле к доллару чем сейчас через 3-4 года.

#Авторский

{kind=link}

Аналитик Citi считает, что текущий отскок рынка пока ничем не оправдан

Глобальные фондовые рынки с конца марта показывают отскок, поскольку есть надежды на то, что пандемия коронавируса скоро может достигнуть пика. Эти ожидания заставили инвесторов вернуться в рискованные активы после их исторического падения.

Тем не менее, стратеги Citi предположили, что текущий рост является не чем иным, как отскоком дохлой кошки и не подкреплен динамикой цифр или какими-либо гарантиями прекращения вспышки.

Джимми Конвей, глава стратегии по торговле акциями на рынках EMEA в Citigroup Global Markets, заявил CNBC во вторник, что в следующей волне корпоративных отчетностей, скорее всего, появятся «довольно ужасные» цифры в отчетах о движении денежных средств, которые рынок пока не берет в расчет. Конвей сказал, что хотел бы увидеть пересмотры прогнозов в сторону повышения прибыльности корпораций, прежде чем подтвердить, что мы наблюдаем «полномасштабное ралли».

Индекс Dow Jones Industrial Average подскочил более чем на 1600 пунктов в понедельник. Это третий по величине дневной прирост в истории, но Конвей утверждает, что, когда 7% -ные движения нормализуются, инвесторам следует заглянуть под капот того, что движет каждым из них.

Правительства и центральные банки по всему миру в огромных масштабах включили фискальные и монетарные стимулы, стремясь поддержать глобальную экономику на фоне последствий пандемии. Это придало рынку некоторую положительную динамику и снизила волатильность. Однако пока не существует ни вакцины против коронавируса, ни эффективного лечения, а о коррекции прогнозов по прибылям корпораций речи не идет, Конвей верит, что рынок еще покажет значительно снижение.

#CNBC #Citigroup #США #Акции

Глобальные фондовые рынки с конца марта показывают отскок, поскольку есть надежды на то, что пандемия коронавируса скоро может достигнуть пика. Эти ожидания заставили инвесторов вернуться в рискованные активы после их исторического падения.

Тем не менее, стратеги Citi предположили, что текущий рост является не чем иным, как отскоком дохлой кошки и не подкреплен динамикой цифр или какими-либо гарантиями прекращения вспышки.

Джимми Конвей, глава стратегии по торговле акциями на рынках EMEA в Citigroup Global Markets, заявил CNBC во вторник, что в следующей волне корпоративных отчетностей, скорее всего, появятся «довольно ужасные» цифры в отчетах о движении денежных средств, которые рынок пока не берет в расчет. Конвей сказал, что хотел бы увидеть пересмотры прогнозов в сторону повышения прибыльности корпораций, прежде чем подтвердить, что мы наблюдаем «полномасштабное ралли».

Индекс Dow Jones Industrial Average подскочил более чем на 1600 пунктов в понедельник. Это третий по величине дневной прирост в истории, но Конвей утверждает, что, когда 7% -ные движения нормализуются, инвесторам следует заглянуть под капот того, что движет каждым из них.

Правительства и центральные банки по всему миру в огромных масштабах включили фискальные и монетарные стимулы, стремясь поддержать глобальную экономику на фоне последствий пандемии. Это придало рынку некоторую положительную динамику и снизила волатильность. Однако пока не существует ни вакцины против коронавируса, ни эффективного лечения, а о коррекции прогнозов по прибылям корпораций речи не идет, Конвей верит, что рынок еще покажет значительно снижение.

#CNBC #Citigroup #США #Акции

Sberbank CIB: Русский орел входит в режим выживания

Экономика выживания. Covid-19 поставил на грань целые сектора мировой экономики. Хотя уровень неопределенности в настоящее время чрезвычайно высок, эпидемия в конечном итоге пройдет. Приоритетом для каждой компании сейчас является пережить спад и вернуться к нормальной работе. Экономика выживания принципиально отличается от того, что мы видим в обычные времена. Компании стремятся сохранить денежные средства любой ценой, приостановливают свои планы по расширению и гораздо меньше внимания уделяют цене акций. Цены акций в такие времена зависит от способности компаний выживать и смягчать стрессовые ситуации. Между тем осторожность, проявляемая предприятиями и частными лицами, только усугубляет экономический шок.

Исторический опыт России. За последние два десятилетия Россия пережила два крупных кризиса. Во время кризиса, который начался в 2008 году, большинство котирующихся компаний перешли в режим выживания, и 20% в конечном итоге не выжили, в основном из-за избыточной долговой нагрузки или чрезмерно амбициозных планов расширения. Российские компании были менее подвержены рискам во время кризиса 2014 года, и лишь немногие из публичных компаний действительно вошли в режим выживания. Результатом стало гораздо меньшее число «жертв», чем в предыдущем спаде.

Вступая в нынешний кризис в хорошей форме. Исторически, долговая нагрузка была ключевым источником хрупкости. На этот раз российские корпорации вступают в сложный период с очень низким долгов, в то время как экономика и фондовый рынок далеки от перегрева. Можно сказать, что Россия готовилась к еще одному кризису со времени последнего, который создал стресс от санкций и ограничил доступ к рынкам капитала. Наша страна сейчас вполне готова решать потенциальные проблемы рефинансирования без особых усилий.

Но этот кризис необычный. Низкое кредитное плечо - это хорошо, но этого недостаточно в экономике, в которой одновременно происходят шоки спроса и предложения. Кроме того, эпидемия поставила под угрозу повседневную деятельность компаний. Пока что большинство экономистов предсказывают только умеренный спад в России, но нельзя исключать гораздо более худшие сценарии. Аналитики Сбербанка полагают, что большинство российских компаний готовятся к тому, что может случиться. Они сосредоточатся на сохранении денежных средств, а некоторые войдут полностью в режим выживания. Некоторые публичные компании, в основном в транспортном секторе, уже борются за свое выживание.

Влияние на разные сектора. Большинство секторов, которые сильнее всего пострадают, такие как потребительские услуги, непродуктовая розничная торговля, транспорт и недвижимость, либо отсутствуют на рынке акций, либо составляют лишь небольшую долю индексов. Тем не менее, банки также пострадают, учитывая их вовлеченность во всю экономику. Отказ от выплат по кредитам и снижение качества активов обещают сделать финансовый сектор одним из наиболее пострадавших сегментов рынка акций. Розничная торговля и недвижимость также окажутся под давлением из-за снижения внутреннего потребления и располагаемых доходов. С другой стороны, нефтяные и газовые компании, золотодобытчики и Норникель выглядят наиболее устойчивыми. Среди секторов, ориентированных на внутренний рынок, наиболее безопасными являются электроэнергетические компании и телекоммуникационные услуги.

#SberbankCIB #Россия #Акции

Экономика выживания. Covid-19 поставил на грань целые сектора мировой экономики. Хотя уровень неопределенности в настоящее время чрезвычайно высок, эпидемия в конечном итоге пройдет. Приоритетом для каждой компании сейчас является пережить спад и вернуться к нормальной работе. Экономика выживания принципиально отличается от того, что мы видим в обычные времена. Компании стремятся сохранить денежные средства любой ценой, приостановливают свои планы по расширению и гораздо меньше внимания уделяют цене акций. Цены акций в такие времена зависит от способности компаний выживать и смягчать стрессовые ситуации. Между тем осторожность, проявляемая предприятиями и частными лицами, только усугубляет экономический шок.

Исторический опыт России. За последние два десятилетия Россия пережила два крупных кризиса. Во время кризиса, который начался в 2008 году, большинство котирующихся компаний перешли в режим выживания, и 20% в конечном итоге не выжили, в основном из-за избыточной долговой нагрузки или чрезмерно амбициозных планов расширения. Российские компании были менее подвержены рискам во время кризиса 2014 года, и лишь немногие из публичных компаний действительно вошли в режим выживания. Результатом стало гораздо меньшее число «жертв», чем в предыдущем спаде.

Вступая в нынешний кризис в хорошей форме. Исторически, долговая нагрузка была ключевым источником хрупкости. На этот раз российские корпорации вступают в сложный период с очень низким долгов, в то время как экономика и фондовый рынок далеки от перегрева. Можно сказать, что Россия готовилась к еще одному кризису со времени последнего, который создал стресс от санкций и ограничил доступ к рынкам капитала. Наша страна сейчас вполне готова решать потенциальные проблемы рефинансирования без особых усилий.

Но этот кризис необычный. Низкое кредитное плечо - это хорошо, но этого недостаточно в экономике, в которой одновременно происходят шоки спроса и предложения. Кроме того, эпидемия поставила под угрозу повседневную деятельность компаний. Пока что большинство экономистов предсказывают только умеренный спад в России, но нельзя исключать гораздо более худшие сценарии. Аналитики Сбербанка полагают, что большинство российских компаний готовятся к тому, что может случиться. Они сосредоточатся на сохранении денежных средств, а некоторые войдут полностью в режим выживания. Некоторые публичные компании, в основном в транспортном секторе, уже борются за свое выживание.

Влияние на разные сектора. Большинство секторов, которые сильнее всего пострадают, такие как потребительские услуги, непродуктовая розничная торговля, транспорт и недвижимость, либо отсутствуют на рынке акций, либо составляют лишь небольшую долю индексов. Тем не менее, банки также пострадают, учитывая их вовлеченность во всю экономику. Отказ от выплат по кредитам и снижение качества активов обещают сделать финансовый сектор одним из наиболее пострадавших сегментов рынка акций. Розничная торговля и недвижимость также окажутся под давлением из-за снижения внутреннего потребления и располагаемых доходов. С другой стороны, нефтяные и газовые компании, золотодобытчики и Норникель выглядят наиболее устойчивыми. Среди секторов, ориентированных на внутренний рынок, наиболее безопасными являются электроэнергетические компании и телекоммуникационные услуги.

#SberbankCIB #Россия #Акции

{kind=link}

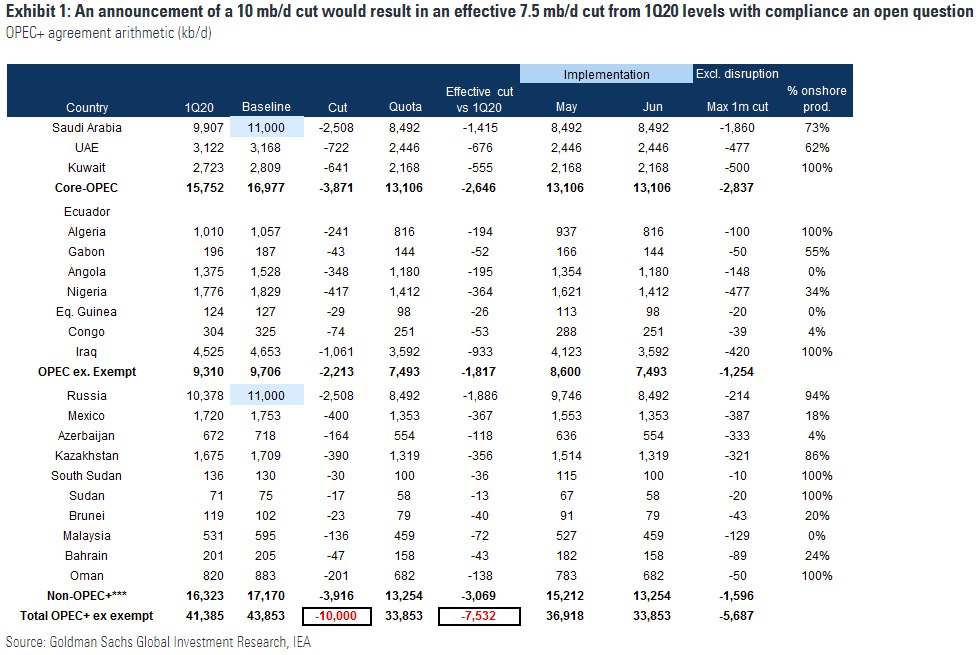

Промышленная политика в современной России отсутствует

В России начались выходные (хотя какая разница, если все равно сидишь в карантине?), рынки закрылись, а страны ОПЕК+ наконец определились на тему того, за чей счет сократить добычу нефти почти на четверть (см. картинку: часть мексиканского сокращения взяло на себя США).

Мы тут в лидерах наравне с Саудовской Аравией. Гордитесь? Не думаю. Наша сырьевая зависимость давно стала притчей во языцех. Вот англосаксы (что Великобритания, что США) такой зависимости не имеют. Они вообще с незапамятных времен выбились в технологические лидеры. Было ли так всегда? Отнюдь нет.

Расскажу вам сказку о том, как монархи династии Тюдоров с конца XV века, использовали протекционизм, субсидирование, распределение монопольных прав, спонсируемый правительством промышленный шпионаж и другие меры государственного вмешательства, чтобы развивать английское производство шерсти, которое в то время было самой высокотехнологичной индустрией в Европе. До Тюдоров Британия не входила в число ведущих экономик, экспортируя сырую шерсть для получения средств на импорт. Производство шерстяных изделий в то время было сосредоточено в современных Бельгии и Нидерландах, в особенности во фламандских городах Брюгге, Генте и Ипре. Британия экспортировала сырье и получала неплохой доход. Но те иностранцы, которые знали, как получать из шерсти одежду, наживались гораздо сильнее. Это закон конкуренции: люди, которые умеют делать сложные вещи, недоступные другим, получают больше дохода.

Генрих VII, король Британии, выписал опытных мастеров из Бельгии, повысил налог на вывоз шерстяного сырья и даже временно наложил вето, чтобы стимулировать обработку шерсти в собственной стране. В 1489 году он запретил и вывоз сукна, за исключением грубых материалов ниже определенной рыночной стоимости, чтобы стимулировать изготовление одежды на местах. Его сын Генрих VIII придерживался политики отца и не разрешал вывоз неготового платья.

Иллюзий относительно того, насколько быстро английские производители смогут сравняться со своими изощренными конкурентами из Бельгии и Нидерландов не было. Только в 1578 году, в середине правления Елизаветы I (1558–1603) — через сто лет после того, как Генрих VII начал свою политику «импортозамещения» в 1489 году, — Британия обрела производственные мощности, чтобы можно было полностью запретить вывоз сырья. И этот запрет сразу же разрушил конкурирующие мануфактуры Бельгии и Нидерландов, лишив их материалов для работы.

Без законов, принятых Генрихом VII и подтвержденных его последователями, Британии было бы очень трудно, если вообще возможно, из экспортера сырья превратиться в европейский центр самой высокотехнологичной индустрии того времени. Производство шерсти стало важнейшей экспортной отраслью. Оно приносило больше средств, помогая финансировать огромные размеры импорта сырья и продуктов питания, что стало источником промышленной революции.

Эта история подрывает основы капиталистического мифа, который гласит, что Британия преуспела, поскольку первой вышла на единственно верный путь к процветанию, взяв на вооружение свободный рынок и свободную торговлю. Свободный рынок во всем мире действительно выгоден, если твоя страна – технологический лидер. Он делает невозможным создание сложных бизнесов в отстающей стране. Но если ты в отстающих, необходим обдуманный протекционизм.

Наша задача, как страны, добиться того, чего добилась когда-то Британия и начать производить не только сырье. Для этого нужно оставить вожделенные либеральные мечты, пропагандируемые оппозицией, но и прекратить открытые вооруженные конфликты с соседями, а вести более хитрые экономические войны с развитыми странами. Нужно использовать методы, придуманные еще в Британской империи.

Более полная история Британского протекционизма здесь.

#Авторский

В России начались выходные (хотя какая разница, если все равно сидишь в карантине?), рынки закрылись, а страны ОПЕК+ наконец определились на тему того, за чей счет сократить добычу нефти почти на четверть (см. картинку: часть мексиканского сокращения взяло на себя США).

Мы тут в лидерах наравне с Саудовской Аравией. Гордитесь? Не думаю. Наша сырьевая зависимость давно стала притчей во языцех. Вот англосаксы (что Великобритания, что США) такой зависимости не имеют. Они вообще с незапамятных времен выбились в технологические лидеры. Было ли так всегда? Отнюдь нет.

Расскажу вам сказку о том, как монархи династии Тюдоров с конца XV века, использовали протекционизм, субсидирование, распределение монопольных прав, спонсируемый правительством промышленный шпионаж и другие меры государственного вмешательства, чтобы развивать английское производство шерсти, которое в то время было самой высокотехнологичной индустрией в Европе. До Тюдоров Британия не входила в число ведущих экономик, экспортируя сырую шерсть для получения средств на импорт. Производство шерстяных изделий в то время было сосредоточено в современных Бельгии и Нидерландах, в особенности во фламандских городах Брюгге, Генте и Ипре. Британия экспортировала сырье и получала неплохой доход. Но те иностранцы, которые знали, как получать из шерсти одежду, наживались гораздо сильнее. Это закон конкуренции: люди, которые умеют делать сложные вещи, недоступные другим, получают больше дохода.

Генрих VII, король Британии, выписал опытных мастеров из Бельгии, повысил налог на вывоз шерстяного сырья и даже временно наложил вето, чтобы стимулировать обработку шерсти в собственной стране. В 1489 году он запретил и вывоз сукна, за исключением грубых материалов ниже определенной рыночной стоимости, чтобы стимулировать изготовление одежды на местах. Его сын Генрих VIII придерживался политики отца и не разрешал вывоз неготового платья.

Иллюзий относительно того, насколько быстро английские производители смогут сравняться со своими изощренными конкурентами из Бельгии и Нидерландов не было. Только в 1578 году, в середине правления Елизаветы I (1558–1603) — через сто лет после того, как Генрих VII начал свою политику «импортозамещения» в 1489 году, — Британия обрела производственные мощности, чтобы можно было полностью запретить вывоз сырья. И этот запрет сразу же разрушил конкурирующие мануфактуры Бельгии и Нидерландов, лишив их материалов для работы.

Без законов, принятых Генрихом VII и подтвержденных его последователями, Британии было бы очень трудно, если вообще возможно, из экспортера сырья превратиться в европейский центр самой высокотехнологичной индустрии того времени. Производство шерсти стало важнейшей экспортной отраслью. Оно приносило больше средств, помогая финансировать огромные размеры импорта сырья и продуктов питания, что стало источником промышленной революции.

Эта история подрывает основы капиталистического мифа, который гласит, что Британия преуспела, поскольку первой вышла на единственно верный путь к процветанию, взяв на вооружение свободный рынок и свободную торговлю. Свободный рынок во всем мире действительно выгоден, если твоя страна – технологический лидер. Он делает невозможным создание сложных бизнесов в отстающей стране. Но если ты в отстающих, необходим обдуманный протекционизм.

Наша задача, как страны, добиться того, чего добилась когда-то Британия и начать производить не только сырье. Для этого нужно оставить вожделенные либеральные мечты, пропагандируемые оппозицией, но и прекратить открытые вооруженные конфликты с соседями, а вести более хитрые экономические войны с развитыми странами. Нужно использовать методы, придуманные еще в Британской империи.

Более полная история Британского протекционизма здесь.

#Авторский

{kind=link}

Компании на Московской бирже, которые показали положительную доходность для инвестора на фоне коронакризиса

Ниже приведен список из топ-15ти акций на нашей бирже, которые показали наибольшую суммарную доходность для инвестора (прирост стоимости + дивиденды) за период с 20 февраля по 10 апреля. То есть, с начала падения мировых рынков в связи с коронавирусом.

1) Инвест-Девелопмент – 244%

2) Полюс – 39.0%

3) Акрон – 23.7%

4) Белуга Групп – 23.2%

5) Селигдар – 17.2%

6) Банк Авангард – 12.3%

7) Южно-Уральский никелевый комбинат – 9.1%

8) Павловский автобус – 6.4%

9) Аптеки 36.6 – 4.6%

10) Фосагро – 4.5%

11) Магаданэнерго – 2.5%

12) Лензолото – 2.5%

13) Кузбасская топливная компания – 0.7%

14) Инград – 0.7%

15) ЧТПЗ – 0.5%

Никаких выводов не делаю, просто баловался со статистикой на выходных, пока рынки были закрыты. Единственное, что важно отметить, так это то, что, строя такую же статистику для США, я получил список из биотехнологических компаний. В России же один неликвид, золото и производители удобрений.

#Авторский

Ниже приведен список из топ-15ти акций на нашей бирже, которые показали наибольшую суммарную доходность для инвестора (прирост стоимости + дивиденды) за период с 20 февраля по 10 апреля. То есть, с начала падения мировых рынков в связи с коронавирусом.

1) Инвест-Девелопмент – 244%

2) Полюс – 39.0%

3) Акрон – 23.7%

4) Белуга Групп – 23.2%

5) Селигдар – 17.2%

6) Банк Авангард – 12.3%

7) Южно-Уральский никелевый комбинат – 9.1%

8) Павловский автобус – 6.4%

9) Аптеки 36.6 – 4.6%

10) Фосагро – 4.5%

11) Магаданэнерго – 2.5%

12) Лензолото – 2.5%

13) Кузбасская топливная компания – 0.7%

14) Инград – 0.7%

15) ЧТПЗ – 0.5%

Никаких выводов не делаю, просто баловался со статистикой на выходных, пока рынки были закрыты. Единственное, что важно отметить, так это то, что, строя такую же статистику для США, я получил список из биотехнологических компаний. В России же один неликвид, золото и производители удобрений.

#Авторский

ИНВЕСТБАНК via @vote

Как вы считаете, покажут ли мировые рынки второе дно в ближайшие месяцы?

anonymous poll

Да, покажут – 684

👍👍👍👍👍👍👍 68%

Нет, будем в боковике торговаться – 255

👍👍👍 25%

Нет, теперь только рост – 72

👍 7%

👥 1011 people voted so far.

anonymous poll

Да, покажут – 684

👍👍👍👍👍👍👍 68%

Нет, будем в боковике торговаться – 255

👍👍👍 25%

Нет, теперь только рост – 72

👍 7%

👥 1011 people voted so far.

Black Rock: Хотя краткосрочное воздействие коронавируса будет серьезным, общее его негативное влияние на экономику будет гораздо менее значительным, чем то, которое принес финансовый кризис 2008 года

Реакция рисковых активов на шок от коронавируса до сих пор была очень похожа на финансовый кризис 2008-09 гг. Важный вопрос для оценки реакции рынка заключается не в том, будет ли эта рецессия иметь форму V, U или L, а в том, будет ли общее макроэкономическое влияние кризиса схожим с 2008-09 гг. Никогда еще мировая экономика не встречалась с такой систематической попыткой властей остановить бизнес-активности в таком масштабе. Осмысление макроэффектов здесь не является упражнением в мелочах. Что нам нужно, так это понять порядок величин. Новый кризис так же силен, как и в 2008-09 или слабее? Чтобы ответить на этот вопрос нам нужно сравнить 2 фазы в этом и прошлом кризисах: 1) изначальный шок и 2) динамику распространения. Оба эти параметра сегодня сильно отличаются от кризиса 2008-09 гг. Макро-ущерб от прошлого финансового кризиса был нанесен в основном за счет стадии «распространения», а не стадии «изначального шока». Рост замедлился за счет сокращения использования заемных средств в экономике и медленного преодоления дисбалансов в течение нескольких лет. Говоря же о текущем кризисе, ущерб от него связан главным образом с самим шоком.

В 2008 году первая искра кризиса была в финансовой системе, и влияние на реальную деятельность было косвенным и более неопределенным. Главным итогом того кризиса для экономического роста стал не сам шок и последующая рецессия, а дальнейшее развитие ситуации. В следствие крупномасштабного сокращения долга и устранения дисбалансов в течение нескольких лет, произошло значительное снижение ВВП относительно линии тренда его роста до шока. Совокупный «недобор» прироста ВВП после кризиса 2008-09 в США составил около 50% всего докризисного уровня ВВП, и большая часть этого недобора произошла намного позже первоначального шока. Смотрите картинку слева. Закрашенная область показывает как раз этот недобор.

На правом же графике видно, что большая часть ущерба в 2020 году и в последующий период, вероятно, будет нанесена самим шоком: около -5% в 1-3 кварталах 2020 относительно тренда роста до шока (консенсус-прогноз Reuters). Это более чем вдвое больше шока, который был создан предыдущим кризисом. Но современный кризис имеет совершенно другую природу. Шок исходит непосредственно от реальной стороны экономики и очень заметен. Он большой и внезапный. Учитывая такую природу, типичный подход бизнес-циклов для отслеживания спадов и восстановлений не работает в этой ситуации. Прошлая квартальная динамика активности не дает информации, которая поможет сформировать оценки того, что произойдет в ближайшие несколько кварталов. Однако, с определенной степенью уверенности, можно утверждать, что экономический рост со временем вернется на свою «линию тренда».

Кроме того, этот шок имеет структурные последствия, которые выходят за рамки циклического. Это может привести к постоянным изменениям в поведении потребителей и корпораций, что повлечет за собой секторальные корректировки. Эти изменения не должны разрушать совокупную экономическую активность, но, подобно влиянию технологических инноваций, они приведут к победителям и проигравшим.

Справка: Black Rock — крупнейшая в мире инвестиционная компания по размеру активов под управлением

#BlackRock #США #Акции

Реакция рисковых активов на шок от коронавируса до сих пор была очень похожа на финансовый кризис 2008-09 гг. Важный вопрос для оценки реакции рынка заключается не в том, будет ли эта рецессия иметь форму V, U или L, а в том, будет ли общее макроэкономическое влияние кризиса схожим с 2008-09 гг. Никогда еще мировая экономика не встречалась с такой систематической попыткой властей остановить бизнес-активности в таком масштабе. Осмысление макроэффектов здесь не является упражнением в мелочах. Что нам нужно, так это понять порядок величин. Новый кризис так же силен, как и в 2008-09 или слабее? Чтобы ответить на этот вопрос нам нужно сравнить 2 фазы в этом и прошлом кризисах: 1) изначальный шок и 2) динамику распространения. Оба эти параметра сегодня сильно отличаются от кризиса 2008-09 гг. Макро-ущерб от прошлого финансового кризиса был нанесен в основном за счет стадии «распространения», а не стадии «изначального шока». Рост замедлился за счет сокращения использования заемных средств в экономике и медленного преодоления дисбалансов в течение нескольких лет. Говоря же о текущем кризисе, ущерб от него связан главным образом с самим шоком.

В 2008 году первая искра кризиса была в финансовой системе, и влияние на реальную деятельность было косвенным и более неопределенным. Главным итогом того кризиса для экономического роста стал не сам шок и последующая рецессия, а дальнейшее развитие ситуации. В следствие крупномасштабного сокращения долга и устранения дисбалансов в течение нескольких лет, произошло значительное снижение ВВП относительно линии тренда его роста до шока. Совокупный «недобор» прироста ВВП после кризиса 2008-09 в США составил около 50% всего докризисного уровня ВВП, и большая часть этого недобора произошла намного позже первоначального шока. Смотрите картинку слева. Закрашенная область показывает как раз этот недобор.

На правом же графике видно, что большая часть ущерба в 2020 году и в последующий период, вероятно, будет нанесена самим шоком: около -5% в 1-3 кварталах 2020 относительно тренда роста до шока (консенсус-прогноз Reuters). Это более чем вдвое больше шока, который был создан предыдущим кризисом. Но современный кризис имеет совершенно другую природу. Шок исходит непосредственно от реальной стороны экономики и очень заметен. Он большой и внезапный. Учитывая такую природу, типичный подход бизнес-циклов для отслеживания спадов и восстановлений не работает в этой ситуации. Прошлая квартальная динамика активности не дает информации, которая поможет сформировать оценки того, что произойдет в ближайшие несколько кварталов. Однако, с определенной степенью уверенности, можно утверждать, что экономический рост со временем вернется на свою «линию тренда».

Кроме того, этот шок имеет структурные последствия, которые выходят за рамки циклического. Это может привести к постоянным изменениям в поведении потребителей и корпораций, что повлечет за собой секторальные корректировки. Эти изменения не должны разрушать совокупную экономическую активность, но, подобно влиянию технологических инноваций, они приведут к победителям и проигравшим.

Справка: Black Rock — крупнейшая в мире инвестиционная компания по размеру активов под управлением

#BlackRock #США #Акции

{kind=link}

Все вы знаете с каким скепсисом я отношусь к возможности заработать на фондовом рынке больше, чем доходность, которую дают индексы. Причины просты и банальны. Хорошие компании стоят дорого, а плохие — дешево. То есть, прогнозы роста/падения прибыльности уже сидят в ценах (помните, все видят одни и те же отчетности и одни и те же прогнозы). В итоге, какая разница, какую компанию покупать, хорошую или плохую? Рыночные цены уравнивают соотношение «цена-качество».

Конечно, спекулянты то и дело рапортуют о сверхприбылях на коротких горизонтах. Есть люди, которые зашортили рынок прямо перед самым коронавирусом. Есть, которые откупили после этого рынок на самом дне. Третьи вообще на Forex заработали, используя плечо 1:100. Проблема в том, что не получается у таких людей зарабатывать на постоянной основе. Я уже писал про проблемы хедж-фондов. Ну не показывают они, не смотря на «огромный профессионализм», доходностей сверх рынка в долгую. Один раз угадали, другой нет. Итог: проиграли рынку, но забрали у клиента комиссию.

На фондовом рынке хорошо зарабатывают либо инсайдеры, либо визионеры (а-ля Уоррен Баффет). Вот визионером и нужно становиться. Инвестировать не в текущие хорошие потоки бизнеса (очевидно, они уже сейчас дорого стоят), а в будущие на годы вперед. Для этого нужно иметь очень длинный горизонт и по-настоящему свободные деньги. Только тогда у вас будет иммунитет к убыткам. Акции — это надолго, их ликвидность не должна соблазнять продать все при первой прибыли или при неожиданном убытке (эти прибыли/убытки – бумажные и результат еще тысячу раз изменится).

Но и визионер без диверсификации может сильно проиграть индексам. Например, одна из немногих моих инвестиций в отдельную компанию – это акции Тинькофф банка. Покупал в июле прошлого года по $19.2. Банк тогда отменил дивиденды и сделал дополнительное размещение акций. Капитал был нужен для ускоренного роста. P/E’20 был в районе 5.5х и я был готов взять эти акции на годы вперед, ожидая кратного роста (банк еще сравнительно мал). В феврале 2020 акции достигали уже $26.5…а потом целая череда черных лебедей. Сейчас имеем $12.8, рост будет, я дождусь, но все равно не приятно.

Для того, чтобы в такие ситуации не попадать, я всем предлагаю ставить не на одну лошадку, а на целую перспективную индустрию разом. Перечислю ETF’ы, которые я уже упоминал здесь в канале:

Софт (IGV ETF)

Финтех (FINX ETF)

Космос и оборона (XAR ETF)

Онлайн ритейл (ONLN ETF)

Какие-то ETF’ы в кризис чувствуют себя лучше, какие-то хуже. Думаю, после кризиса ситуация несколько выровняется, но IGV ETF все равно будет безусловным лидером. Практика показывает, что софт мало того, что не слишком восприимчив к карантинным мерам, так еще это до сих пор одна из самых перспективных отраслей мирового хозяйства.

Теперь, к своему списку ETF’ов я хотел бы добавить еще один: SOXX ETF. Это ETF на полупроводники и процессоры. Думаю, он минимум не хуже IGV ETF.

#Авторский #США #Акции

Конечно, спекулянты то и дело рапортуют о сверхприбылях на коротких горизонтах. Есть люди, которые зашортили рынок прямо перед самым коронавирусом. Есть, которые откупили после этого рынок на самом дне. Третьи вообще на Forex заработали, используя плечо 1:100. Проблема в том, что не получается у таких людей зарабатывать на постоянной основе. Я уже писал про проблемы хедж-фондов. Ну не показывают они, не смотря на «огромный профессионализм», доходностей сверх рынка в долгую. Один раз угадали, другой нет. Итог: проиграли рынку, но забрали у клиента комиссию.

На фондовом рынке хорошо зарабатывают либо инсайдеры, либо визионеры (а-ля Уоррен Баффет). Вот визионером и нужно становиться. Инвестировать не в текущие хорошие потоки бизнеса (очевидно, они уже сейчас дорого стоят), а в будущие на годы вперед. Для этого нужно иметь очень длинный горизонт и по-настоящему свободные деньги. Только тогда у вас будет иммунитет к убыткам. Акции — это надолго, их ликвидность не должна соблазнять продать все при первой прибыли или при неожиданном убытке (эти прибыли/убытки – бумажные и результат еще тысячу раз изменится).

Но и визионер без диверсификации может сильно проиграть индексам. Например, одна из немногих моих инвестиций в отдельную компанию – это акции Тинькофф банка. Покупал в июле прошлого года по $19.2. Банк тогда отменил дивиденды и сделал дополнительное размещение акций. Капитал был нужен для ускоренного роста. P/E’20 был в районе 5.5х и я был готов взять эти акции на годы вперед, ожидая кратного роста (банк еще сравнительно мал). В феврале 2020 акции достигали уже $26.5…а потом целая череда черных лебедей. Сейчас имеем $12.8, рост будет, я дождусь, но все равно не приятно.

Для того, чтобы в такие ситуации не попадать, я всем предлагаю ставить не на одну лошадку, а на целую перспективную индустрию разом. Перечислю ETF’ы, которые я уже упоминал здесь в канале:

Софт (IGV ETF)

Финтех (FINX ETF)

Космос и оборона (XAR ETF)

Онлайн ритейл (ONLN ETF)

Какие-то ETF’ы в кризис чувствуют себя лучше, какие-то хуже. Думаю, после кризиса ситуация несколько выровняется, но IGV ETF все равно будет безусловным лидером. Практика показывает, что софт мало того, что не слишком восприимчив к карантинным мерам, так еще это до сих пор одна из самых перспективных отраслей мирового хозяйства.

Теперь, к своему списку ETF’ов я хотел бы добавить еще один: SOXX ETF. Это ETF на полупроводники и процессоры. Думаю, он минимум не хуже IGV ETF.

#Авторский #США #Акции

JP Morgan: в «горячих точках» COVID-19 переболели уже 15% населения. В скором времени эпидемия пойдет на спад, а цены акций будут бить рекорды уже через год

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

{kind=link}

Крупнейшие нефтяные управляющие сделали ставку на то, что рынок достиг дна

Управляющие нефтяными фондами верят в способность крупнейших производителей поддерживать цены, несмотря на падение спроса в следствие коронавируса. Один из способов оценить настроения на рынке — отследить чистые активы крупнейших 15-ти активно-управляемых ETF, ориентированных на нефть.

Крупнейшие активно-управляемые нефтяные ETF увеличили свои чистые запасы сырой нефти более чем на 400% за последний месяц, делая ставку на то, что резкое падение сырой нефти подошло к концу.

Смотрите картинку. Индекс ETFOILB G отслеживает активы 15 крупнейших ETF, покупающих нефть, и выражает их в эквивалентном количестве имеющихся баррелей.

Сегодняшние запасы являются самыми высокими за пятилетний период. В последний раз, когда этот индекс так сильно вырос в конце 2015 года / в начале 2016 года, цены на нефть взлетели более чем на 200% к концу 2018 года.

Мы с вами тоже можем сделать ставку на рост нефти. Либо покупая фьючерсы (на май или июнь), либо покупая ETF’ы. Понятно, что фьючерсы относительно короткие, поэтому их придется периодически менять. То есть, продавать те, которым осталось недолго до экспирации и покупать более длинные. В этом плане ETF удобнее, он сделает эту операцию за Вас.

Надо понимать, что в любом случае покупка ETF’ов или коротких фьючерсов несет огромные риски. Дело в том, что на рынке наблюдается очень сильное контанго. То есть, цена коротких фьючерсов сильно дешевле длинных. Поэтому при любой продаже короткого фьючерса и обратной покупке длинного, инвестор теряет 15%-20% портфеля. Так, например, ноябрьский фьючерс на нашей бирже торгуется уже по $39 за баррель. Я лично не буду идти на поводу американских хедж-фондов, хотя и идея интересная.

#Авторский #Bloomberg #Нефть

Управляющие нефтяными фондами верят в способность крупнейших производителей поддерживать цены, несмотря на падение спроса в следствие коронавируса. Один из способов оценить настроения на рынке — отследить чистые активы крупнейших 15-ти активно-управляемых ETF, ориентированных на нефть.

Крупнейшие активно-управляемые нефтяные ETF увеличили свои чистые запасы сырой нефти более чем на 400% за последний месяц, делая ставку на то, что резкое падение сырой нефти подошло к концу.

Смотрите картинку. Индекс ETFOILB G отслеживает активы 15 крупнейших ETF, покупающих нефть, и выражает их в эквивалентном количестве имеющихся баррелей.

Сегодняшние запасы являются самыми высокими за пятилетний период. В последний раз, когда этот индекс так сильно вырос в конце 2015 года / в начале 2016 года, цены на нефть взлетели более чем на 200% к концу 2018 года.

Мы с вами тоже можем сделать ставку на рост нефти. Либо покупая фьючерсы (на май или июнь), либо покупая ETF’ы. Понятно, что фьючерсы относительно короткие, поэтому их придется периодически менять. То есть, продавать те, которым осталось недолго до экспирации и покупать более длинные. В этом плане ETF удобнее, он сделает эту операцию за Вас.

Надо понимать, что в любом случае покупка ETF’ов или коротких фьючерсов несет огромные риски. Дело в том, что на рынке наблюдается очень сильное контанго. То есть, цена коротких фьючерсов сильно дешевле длинных. Поэтому при любой продаже короткого фьючерса и обратной покупке длинного, инвестор теряет 15%-20% портфеля. Так, например, ноябрьский фьючерс на нашей бирже торгуется уже по $39 за баррель. Я лично не буду идти на поводу американских хедж-фондов, хотя и идея интересная.

#Авторский #Bloomberg #Нефть

{kind=link}

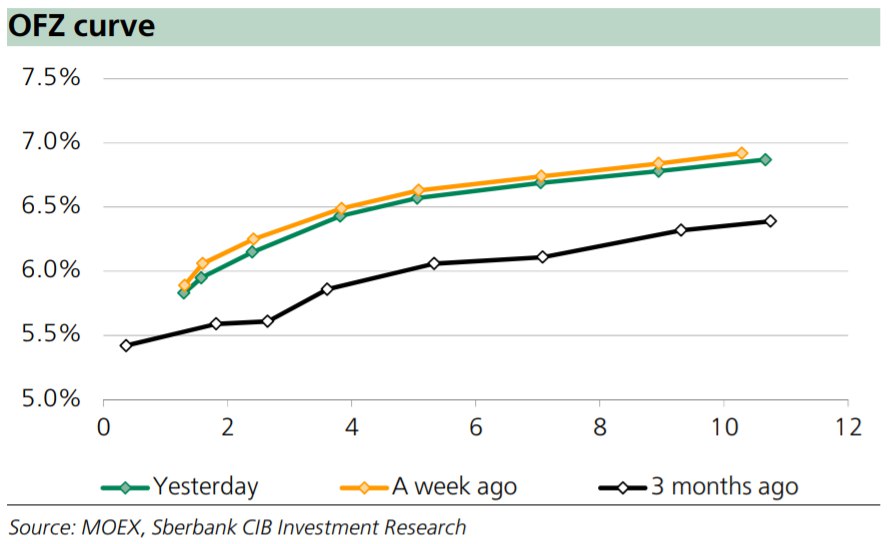

Следует ожидать снижения ставки ЦБ РФ. Хорошие новости для рынка облигаций

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

{kind=link}

Российские корпоративные облигации, отсортированные по доходности

В тему последнего поста хорошо ложится наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

2) Дюрация от 1 до 5 лет

3) Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в пятницу (предпоследний столбец).

#CBonds #Россия #Облигации

В тему последнего поста хорошо ложится наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

2) Дюрация от 1 до 5 лет

3) Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в пятницу (предпоследний столбец).

#CBonds #Россия #Облигации

Пришло время рассмотреть стоимость золота в историческом разрезе

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.