Российские корпоративные облигации

Рубрика, которая становится традиционной. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Объем эмиссии от 1 млрд рублей

2) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

3) Дюрация от 1 до 4 лет

4) Нерыночные выпуски исключены

Бумаги в списке отсортированы по индикативной доходности на данный момент (предпоследний столбец).

#CBonds #Россия #Облигации

Рубрика, которая становится традиционной. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Объем эмиссии от 1 млрд рублей

2) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

3) Дюрация от 1 до 4 лет

4) Нерыночные выпуски исключены

Бумаги в списке отсортированы по индикативной доходности на данный момент (предпоследний столбец).

#CBonds #Россия #Облигации

Инвестиции в еврооблигации на Московской бирже

Я надеюсь, все вы слышали, что с начала ноября на Московской бирже запущены торги еврооблигациями крупнейших российских эмитентов малыми лотами — на суммы от $1 тыс.. Я решил, что вам будет полезен список корпоративных еврооблигаций в долларах, доступных на нашей площадке. Скачал такой список на C Bonds. Бумаги отсортированы по индикативной доходности. К сожалению, не все они доступны для частных инвесторов. Проверяйте в терминале по ISIN (12ая колонка в excel).

В частности, благодаря нововведению, малыми лотами появилась возможность купить «вечные бонды» ВТБ, которые ранее уже обсуждались в моем (и не только моем) канале. Судя по всему, они остаются самым доходным долларовым инструментом, доступным частому инвестору на нашей бирже (5.94% годовых до НДФЛ).

#Cbonds #Россия #Облигации

Я надеюсь, все вы слышали, что с начала ноября на Московской бирже запущены торги еврооблигациями крупнейших российских эмитентов малыми лотами — на суммы от $1 тыс.. Я решил, что вам будет полезен список корпоративных еврооблигаций в долларах, доступных на нашей площадке. Скачал такой список на C Bonds. Бумаги отсортированы по индикативной доходности. К сожалению, не все они доступны для частных инвесторов. Проверяйте в терминале по ISIN (12ая колонка в excel).

В частности, благодаря нововведению, малыми лотами появилась возможность купить «вечные бонды» ВТБ, которые ранее уже обсуждались в моем (и не только моем) канале. Судя по всему, они остаются самым доходным долларовым инструментом, доступным частому инвестору на нашей бирже (5.94% годовых до НДФЛ).

#Cbonds #Россия #Облигации

Российские муниципальные облигации

Традиционная рубрика: список облигаций в обращении на Московской бирже, отсортированный по индикативной доходности на 05.12.2019. Нововведение заключается в том, что это список муниципальных облигаций. Естественно, бумаги рублевые. Такой список из CBonds я для вас ещё не выгружал. Списки корпоративных бумаг в рублях и долларах ищите по тэгу #CBonds.

#CBonds #Россия #Облигации

Традиционная рубрика: список облигаций в обращении на Московской бирже, отсортированный по индикативной доходности на 05.12.2019. Нововведение заключается в том, что это список муниципальных облигаций. Естественно, бумаги рублевые. Такой список из CBonds я для вас ещё не выгружал. Списки корпоративных бумаг в рублях и долларах ищите по тэгу #CBonds.

#CBonds #Россия #Облигации

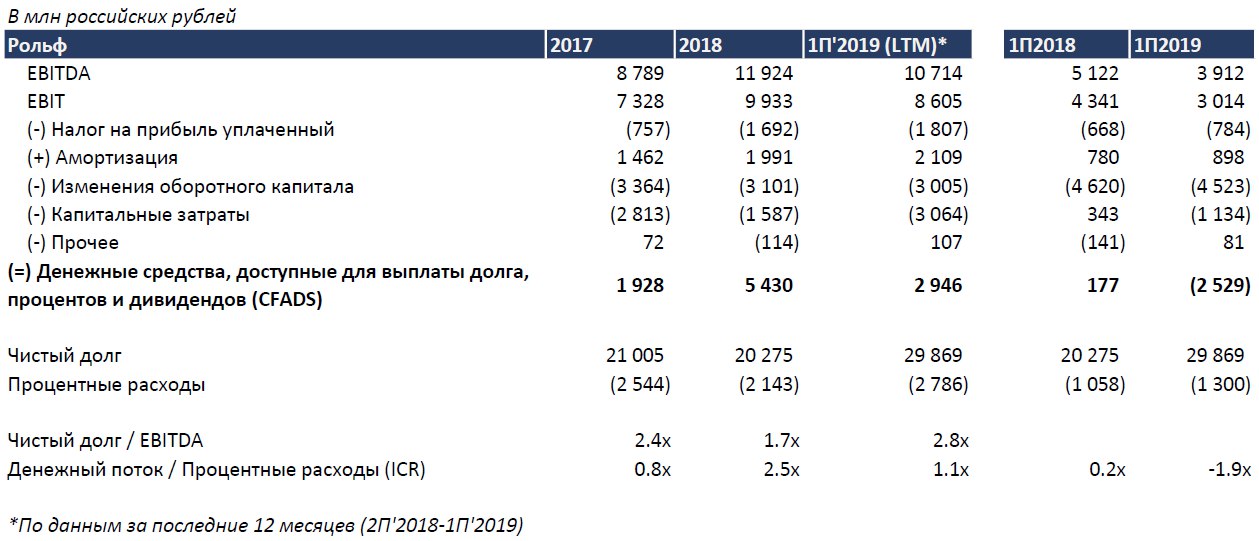

Рольф – облигации

Коллеги из Invest Heroes предложили индивидуальным инвесторам поучаствовать в очередном выходе на долговой рынок капитала компании Рольф. Меня эта история заинтересовала. Нужно вкладывать свежую порцию денег на ИИСе. А Рольф тут как тут, предлагает хорошую инвестиционную возможность. Срок обращения всего 2 года (Дюрация около 1.84х года). Индикативный диапазон купонной ставки – 9.25%-9.50%.

Понятно, что Рольф крупнейший автодилер России и главный бенефициар консолидации рынка, но будь все так просто, ставка не была бы такой высокой. Надо понимать, что автодилерский бизнес в современной России – очень жесткая штука. Интересный факт – он убыточен уже на уровне валовой маржи. То есть дилеры покупают машины у производителей дороже, чем продают. Рольф – не исключение. Например, компания за 2018 год продала автомобилей на 190 млрд руб., а потратила на их закупку 195 млрд руб. В прибыль деятельность Рольфа выводят ретро-бонусы от производителей за объемы продаж и сопутствующие услуги (сервисное обслуживание, продажа страховок и автокредитов). В итоге, бизнес крайне низко-маржинален. В 2019 компания прогнозирует рентабельность по EBITDA 3.9%. Даже небольшой провал в продажах приведет к коллапсу.

Но и это еще не все проблемы Рольфа. Акционер в бегах, на него и генерального директора заведено уголовное дело, а сам бизнес выставлен на продажу. Скорее всего, на новых держателях долга на прямую это не отразится, но, конечно, такие проблемы очень мешают бизнесу.

Если же говорить о положительных моментах, то следует взглянуть более пристально на отчетность. Ее, в условиях сложившейся сложной ситуации, можно даже назвать не плохой (см. картинку). Компания в целом справляется с долговой нагрузкой. По итогам 2П'2018-1П'2019 Чистый долг / EBITDA – 2.8х; Денежный поток / Процентные расходы – 1.1х. Однако ситуация ухудшается. К сожалению, результаты 1П'2019 очень плохие по сравнению с 1П'2018, даже если сделать поправку на большие капитальные расходы. Учитывая, что по 2019 году компания прогнозирует EBITDA на уровне 9.3 млрд руб., значит 2П'2019 также не удачный (за последние 12 месяцев EBITDA 10.7 млрд).

Вывод

В данной случае нет однозначного решения. Пусть каждый решает покупать ему бонды или нет. В принципе, у компании есть запас. Банковские ковенанты обычно начинаются на уровне 3.5х Чистый долг / EBITDA, а до этого уровня Рольф может взять ещё около 7 млрд руб. Новые бонды короткие, поэтому возможно запаса и хватит.

#Авторский #Россия #Облигации

Коллеги из Invest Heroes предложили индивидуальным инвесторам поучаствовать в очередном выходе на долговой рынок капитала компании Рольф. Меня эта история заинтересовала. Нужно вкладывать свежую порцию денег на ИИСе. А Рольф тут как тут, предлагает хорошую инвестиционную возможность. Срок обращения всего 2 года (Дюрация около 1.84х года). Индикативный диапазон купонной ставки – 9.25%-9.50%.

Понятно, что Рольф крупнейший автодилер России и главный бенефициар консолидации рынка, но будь все так просто, ставка не была бы такой высокой. Надо понимать, что автодилерский бизнес в современной России – очень жесткая штука. Интересный факт – он убыточен уже на уровне валовой маржи. То есть дилеры покупают машины у производителей дороже, чем продают. Рольф – не исключение. Например, компания за 2018 год продала автомобилей на 190 млрд руб., а потратила на их закупку 195 млрд руб. В прибыль деятельность Рольфа выводят ретро-бонусы от производителей за объемы продаж и сопутствующие услуги (сервисное обслуживание, продажа страховок и автокредитов). В итоге, бизнес крайне низко-маржинален. В 2019 компания прогнозирует рентабельность по EBITDA 3.9%. Даже небольшой провал в продажах приведет к коллапсу.

Но и это еще не все проблемы Рольфа. Акционер в бегах, на него и генерального директора заведено уголовное дело, а сам бизнес выставлен на продажу. Скорее всего, на новых держателях долга на прямую это не отразится, но, конечно, такие проблемы очень мешают бизнесу.

Если же говорить о положительных моментах, то следует взглянуть более пристально на отчетность. Ее, в условиях сложившейся сложной ситуации, можно даже назвать не плохой (см. картинку). Компания в целом справляется с долговой нагрузкой. По итогам 2П'2018-1П'2019 Чистый долг / EBITDA – 2.8х; Денежный поток / Процентные расходы – 1.1х. Однако ситуация ухудшается. К сожалению, результаты 1П'2019 очень плохие по сравнению с 1П'2018, даже если сделать поправку на большие капитальные расходы. Учитывая, что по 2019 году компания прогнозирует EBITDA на уровне 9.3 млрд руб., значит 2П'2019 также не удачный (за последние 12 месяцев EBITDA 10.7 млрд).

Вывод

В данной случае нет однозначного решения. Пусть каждый решает покупать ему бонды или нет. В принципе, у компании есть запас. Банковские ковенанты обычно начинаются на уровне 3.5х Чистый долг / EBITDA, а до этого уровня Рольф может взять ещё около 7 млрд руб. Новые бонды короткие, поэтому возможно запаса и хватит.

#Авторский #Россия #Облигации

{kind=link}

Российские корпоративные облигации

Традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Объем эмиссии от 1 млрд рублей

2) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

3) Дюрация от 1 до 4 лет

4) Нерыночные выпуски исключены

Бумаги в списке отсортированы по индикативной доходности на данный момент (предпоследний столбец).

#CBonds #Россия #Облигации

Традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Объем эмиссии от 1 млрд рублей

2) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

3) Дюрация от 1 до 4 лет

4) Нерыночные выпуски исключены

Бумаги в списке отсортированы по индикативной доходности на данный момент (предпоследний столбец).

#CBonds #Россия #Облигации

Следует ожидать снижения ставки ЦБ РФ. Хорошие новости для рынка облигаций

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

{kind=link}

Российские корпоративные облигации, отсортированные по доходности

В тему последнего поста хорошо ложится наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

2) Дюрация от 1 до 5 лет

3) Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в пятницу (предпоследний столбец).

#CBonds #Россия #Облигации

В тему последнего поста хорошо ложится наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

2) Дюрация от 1 до 5 лет

3) Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в пятницу (предпоследний столбец).

#CBonds #Россия #Облигации

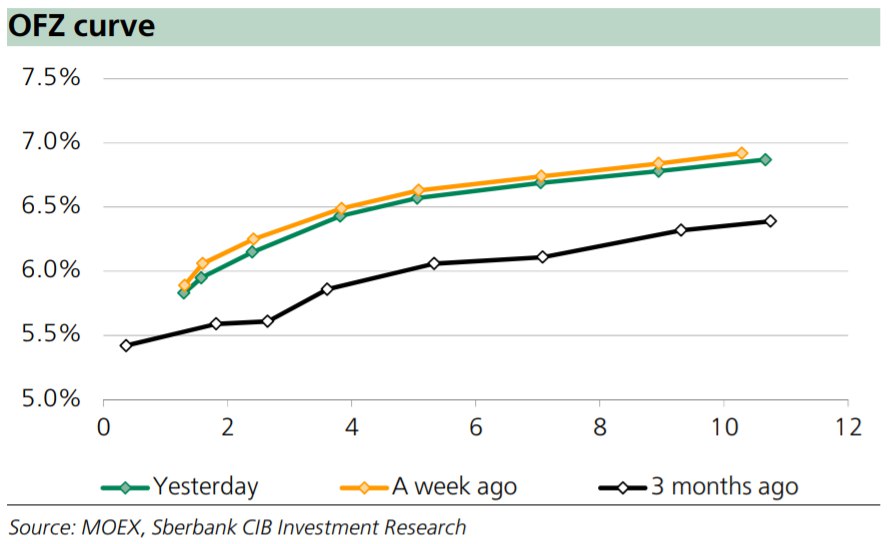

Обвал доходностей на рынке рублевых облигаций

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

{kind=link}

Российские корпоративные облигации, отсортированные по доходности

Доходности ОФЗ валятся. Доходности депозитов следуют за ними. Простых путей обогнать инфляцию не осталось, поэтому даже самым консервативным инвесторам приходится копаться на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 до 5 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в среду (27.05) (предпоследний столбец).

#CBonds #Россия #Облигации

Доходности ОФЗ валятся. Доходности депозитов следуют за ними. Простых путей обогнать инфляцию не осталось, поэтому даже самым консервативным инвесторам приходится копаться на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 до 5 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в среду (27.05) (предпоследний столбец).

#CBonds #Россия #Облигации

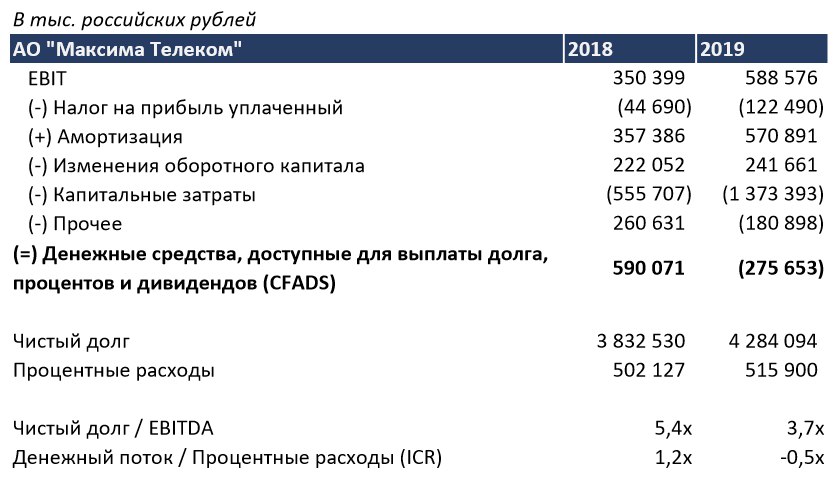

Максима Телеком – высокие риски, но мусором не назовешь

Компания Максима Телеком впервые разместила свои облигации на московской бирже. Разместила весьма удачно. Сбор заявок проходил 17 июля. Купон составил 10.75% годовых. Объем выпуска – 3 млрд руб. Срок до погашения составит 6 лет с офертой через 3 года. С 21 июля бумаги можно будет купить на открытом рынке.

Консультанты эмитента активно рекламировали выпуск на ресурсах для розничных инвесторов. Я решил заглянуть под капот. Описание бизнеса компании вы можете найти здесь, а МСФО отчетность здесь. На картинке, прикрепленной к посту, представлены мои расчеты на коленке.

Кратко о компании

Максима Телеком – телекоммуникационная компания, занимающаяся созданием и коммерциализацией публичных беспроводных сетей. Из известного – именно Максима Телеком является провайдером бесплатного Wi-Fi в московской и питерской подземках. Еще пару-тройку лет назад без этого Wi-Fi поездку в метро было трудно себе представить. Сейчас, конечно, традиционные провайдеры улучшили свою инфраструктуру и в метро повсеместно работает 4G, но бизнес Максима все равно продолжает расти.

Компания управляет единой городской сетью Wi-Fi в Москве, сетями на городском транспорте Москвы и Санкт-Петербурга, Казани и Магадана, а также в региональных аэропортах России. Она реализует сервисы городской и транспортной аналитики, таргетированного информирования, общественной безопасности, мониторинга и управления на критической инфраструктуре. Короче, зарабатывает не только на показах рекламы пользователям бесплатного Wi-Fi (такая реклама приносит компании «лишь» 45% выручки)

Финансы

Традиционно, анализируя высокодоходные облигации, я считаю CFADS (Денежный поток, доступный для выплаты долга, процентов и дивидендов) и в тупую делю его на процентные расходы. Если мы встречаем компанию, с, казалось бы, приличным чистый долг / EBITDA, но при этом высокой доходностью по долгу, то обычно именно расчет CFADS нам все объяснит. В случае Максима Телеком так и получилось. Чистый долг / EBITDA – 3.7х, что в целом нормальный показатель, но на самом деле денежных средств, которые генерит компания, не хватает на покрытие даже процентов.

Если объяснять подробнее, то надо сказать о следующем: 1) Текущий портфель долгов компании очень дорог. Максима платит по своим долгам более 12% годовых. То есть, размещение облигаций под 10.75% – уже достижение. 2) Компания в прошлом году потратила очень много денег на CapEx. Если бы компания потратила на капитальные затраты столько же, сколько было в 2018 году, то денег на покрытие процентов хватило.

На самом деле именно на сокращение капитальных затрат потенциальный инвестор как раз может рассчитывать. Максима Телеком заканчивает апгрейд Wi-Fi-cети в московском метро. Проект модернизации обошелся компании в 1 млрд руб. инвестиций. Менеджмент обещает, что этих затрат будет достаточно на ближайшие годы и CapEx сократится

Мои выводы

Инвестиции в бумаги Максимы – это безусловно риск. На самом деле я всегда сторонился подобных историй с рейтингами BBB+(RU) и ниже. Рольф, Обувь России, Самолет, ПР-лизинг и прочие. Сейчас я думаю так: инвестиции в такие долги возможны, но следует держать руку на пульсе. Это не мусорные облигации, по которым порой даже отчетности нет, но и не первоклассные, где за бумагой можно не следить несколько кварталов.

Вам хотелось бы, чтобы я посмотрел еще что-нибудь из этого сегмента?

#Авторский #Россия #Облигации

Компания Максима Телеком впервые разместила свои облигации на московской бирже. Разместила весьма удачно. Сбор заявок проходил 17 июля. Купон составил 10.75% годовых. Объем выпуска – 3 млрд руб. Срок до погашения составит 6 лет с офертой через 3 года. С 21 июля бумаги можно будет купить на открытом рынке.

Консультанты эмитента активно рекламировали выпуск на ресурсах для розничных инвесторов. Я решил заглянуть под капот. Описание бизнеса компании вы можете найти здесь, а МСФО отчетность здесь. На картинке, прикрепленной к посту, представлены мои расчеты на коленке.

Кратко о компании

Максима Телеком – телекоммуникационная компания, занимающаяся созданием и коммерциализацией публичных беспроводных сетей. Из известного – именно Максима Телеком является провайдером бесплатного Wi-Fi в московской и питерской подземках. Еще пару-тройку лет назад без этого Wi-Fi поездку в метро было трудно себе представить. Сейчас, конечно, традиционные провайдеры улучшили свою инфраструктуру и в метро повсеместно работает 4G, но бизнес Максима все равно продолжает расти.

Компания управляет единой городской сетью Wi-Fi в Москве, сетями на городском транспорте Москвы и Санкт-Петербурга, Казани и Магадана, а также в региональных аэропортах России. Она реализует сервисы городской и транспортной аналитики, таргетированного информирования, общественной безопасности, мониторинга и управления на критической инфраструктуре. Короче, зарабатывает не только на показах рекламы пользователям бесплатного Wi-Fi (такая реклама приносит компании «лишь» 45% выручки)

Финансы

Традиционно, анализируя высокодоходные облигации, я считаю CFADS (Денежный поток, доступный для выплаты долга, процентов и дивидендов) и в тупую делю его на процентные расходы. Если мы встречаем компанию, с, казалось бы, приличным чистый долг / EBITDA, но при этом высокой доходностью по долгу, то обычно именно расчет CFADS нам все объяснит. В случае Максима Телеком так и получилось. Чистый долг / EBITDA – 3.7х, что в целом нормальный показатель, но на самом деле денежных средств, которые генерит компания, не хватает на покрытие даже процентов.

Если объяснять подробнее, то надо сказать о следующем: 1) Текущий портфель долгов компании очень дорог. Максима платит по своим долгам более 12% годовых. То есть, размещение облигаций под 10.75% – уже достижение. 2) Компания в прошлом году потратила очень много денег на CapEx. Если бы компания потратила на капитальные затраты столько же, сколько было в 2018 году, то денег на покрытие процентов хватило.

На самом деле именно на сокращение капитальных затрат потенциальный инвестор как раз может рассчитывать. Максима Телеком заканчивает апгрейд Wi-Fi-cети в московском метро. Проект модернизации обошелся компании в 1 млрд руб. инвестиций. Менеджмент обещает, что этих затрат будет достаточно на ближайшие годы и CapEx сократится

Мои выводы

Инвестиции в бумаги Максимы – это безусловно риск. На самом деле я всегда сторонился подобных историй с рейтингами BBB+(RU) и ниже. Рольф, Обувь России, Самолет, ПР-лизинг и прочие. Сейчас я думаю так: инвестиции в такие долги возможны, но следует держать руку на пульсе. Это не мусорные облигации, по которым порой даже отчетности нет, но и не первоклассные, где за бумагой можно не следить несколько кварталов.

Вам хотелось бы, чтобы я посмотрел еще что-нибудь из этого сегмента?

#Авторский #Россия #Облигации

{kind=link}