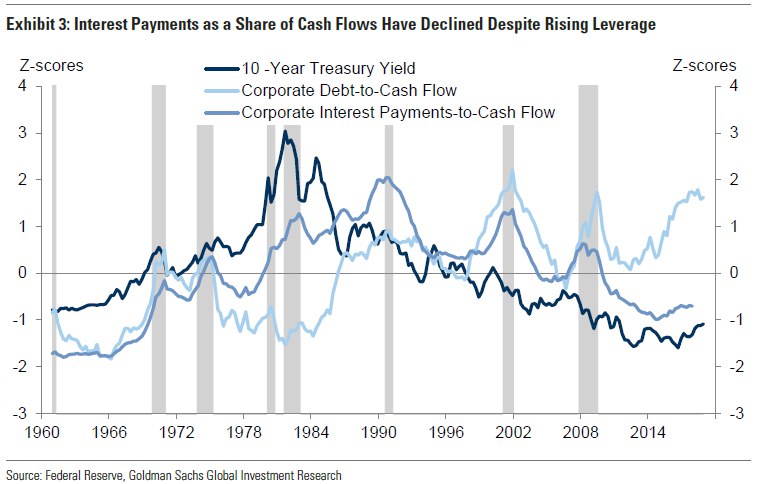

Пока рынок пребывает в фрустрации после падения доходности по 10-ти летним казначейским облигациям США ниже уровня 2-ух летних бумаг, я перечитываю майский отчет Goldman Sachs о размерах американского корпоративного долга, Отчет позитивный, поэтому процитирую его основные выводы, дабы скрасить ваш информационный фон.

Итак, нефинансовый корпоративный долг, определяемый как облигации, ссуды и коммерческие бумаги, вырос до рекордного уровня к ВВП. Какую угрозу это представляет для кредиторов и устойчивости экономического роста?

Аналитики Goldman Sachs не слишком обеспокоены текущем уровнем долга. Во-первых, несмотря на рекордный уровень по отношению к ВВП, корпоративный долг к EBITDA остается ниже пика 2001 года и с середины 90-х годов его отношение к суммарным корпоративным активам даже снизилось. Аналитики считают, что эти показатели являются более значимыми, чем «долг/ВВП», поскольку они лучше отражают риски неликвидности и несостоятельности.

Во-вторых, равновесное значение долговой нагрузки в нефинансовом корпоративном секторе сегодня, вероятно, выше, чем в течение большей части послевоенного периода. Более низкие процентные ставки и более стабильные корпоративные денежные потоки снизили стоимость долга, и это должно стимулировать компании к увеличению левереджа (см. картинку).

В-третьих, структура корпоративного долга сместилась в сторону более длинных сроков погашения, а риск рефинансирования снизился, поскольку доходность корпоративных облигаций стала менее волатильной.

В-четвертых, доходы корпоративного сектора больше, чем его расходы. Необычайно здоровое положение для столь поздней фазы экономического цикла. Это означает, что капвложения в настоящее время меньше зависят от внешнего финансирования и, следовательно, менее уязвимы для сокращения прибыли, чем в предыдущих циклах.

Если экономика вступит в рецессию, дефолты возрастут, спрэды увеличатся, а капитальные расходы существенно сократятся. В конце концов, корпоративный сектор очень цикличен. Но Goldman Sachs не считает эти риски более значительными, чем в предыдущих циклах, и не ожидает, что высокий корпоративный долг вызовет рецессию.

#GoldmanSachs #США #Макро

Итак, нефинансовый корпоративный долг, определяемый как облигации, ссуды и коммерческие бумаги, вырос до рекордного уровня к ВВП. Какую угрозу это представляет для кредиторов и устойчивости экономического роста?

Аналитики Goldman Sachs не слишком обеспокоены текущем уровнем долга. Во-первых, несмотря на рекордный уровень по отношению к ВВП, корпоративный долг к EBITDA остается ниже пика 2001 года и с середины 90-х годов его отношение к суммарным корпоративным активам даже снизилось. Аналитики считают, что эти показатели являются более значимыми, чем «долг/ВВП», поскольку они лучше отражают риски неликвидности и несостоятельности.

Во-вторых, равновесное значение долговой нагрузки в нефинансовом корпоративном секторе сегодня, вероятно, выше, чем в течение большей части послевоенного периода. Более низкие процентные ставки и более стабильные корпоративные денежные потоки снизили стоимость долга, и это должно стимулировать компании к увеличению левереджа (см. картинку).

В-третьих, структура корпоративного долга сместилась в сторону более длинных сроков погашения, а риск рефинансирования снизился, поскольку доходность корпоративных облигаций стала менее волатильной.

В-четвертых, доходы корпоративного сектора больше, чем его расходы. Необычайно здоровое положение для столь поздней фазы экономического цикла. Это означает, что капвложения в настоящее время меньше зависят от внешнего финансирования и, следовательно, менее уязвимы для сокращения прибыли, чем в предыдущих циклах.

Если экономика вступит в рецессию, дефолты возрастут, спрэды увеличатся, а капитальные расходы существенно сократятся. В конце концов, корпоративный сектор очень цикличен. Но Goldman Sachs не считает эти риски более значительными, чем в предыдущих циклах, и не ожидает, что высокий корпоративный долг вызовет рецессию.

#GoldmanSachs #США #Макро

{kind=link}

Почему многострадальная кривая доходностей в США «вывернулась»?

Мое объяснение. На истину в последней инстанции не претендую, но постараюсь сделать предположение.

Доходности длинных облигаций падают под давлением международных рынков. В Германии, например, слабый экономический рост и вся кривая доходностей ниже ватерлинии. В Японии почти тоже самое. Там только начиная с 20-ти леток положительная доходность. В итоге, все управляющие активами пенсионных фондов перекладываются в американские длинные бумаги, также снижая их доходность.

При этом, рост американской экономики пока здоровый, а Федрезерв не спешит быстро снижать свою ставку. Дело в том, что короткие рыночные ставки очень сильно зависят от ставки Федрезерва, а длинные рыночные ставки нет. Если бы ставка Федрезерва, допустим, обнулилась, то банки бы занимали короткие деньги у Федрезерва и выкупали бы короткие облигации казначейства, снижая доходности по ним. Но поскольку этого не происходит и нет ожидания, что это быстро произойдет, короткие облигации продолжают нести относительно высокую доходность.

#Авторский #США #Макро

Мое объяснение. На истину в последней инстанции не претендую, но постараюсь сделать предположение.

Доходности длинных облигаций падают под давлением международных рынков. В Германии, например, слабый экономический рост и вся кривая доходностей ниже ватерлинии. В Японии почти тоже самое. Там только начиная с 20-ти леток положительная доходность. В итоге, все управляющие активами пенсионных фондов перекладываются в американские длинные бумаги, также снижая их доходность.

При этом, рост американской экономики пока здоровый, а Федрезерв не спешит быстро снижать свою ставку. Дело в том, что короткие рыночные ставки очень сильно зависят от ставки Федрезерва, а длинные рыночные ставки нет. Если бы ставка Федрезерва, допустим, обнулилась, то банки бы занимали короткие деньги у Федрезерва и выкупали бы короткие облигации казначейства, снижая доходности по ним. Но поскольку этого не происходит и нет ожидания, что это быстро произойдет, короткие облигации продолжают нести относительно высокую доходность.

#Авторский #США #Макро

{kind=link}

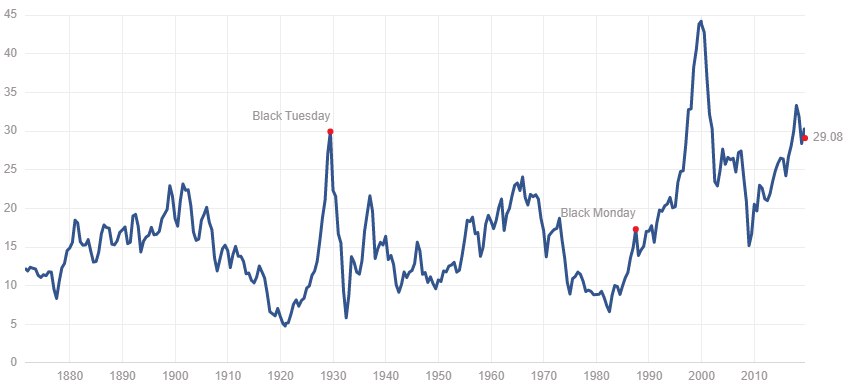

Среди финансовых мультипликаторов есть такая штука – P/E Роберта Шиллера или циклично-скорректированная цена/прибыль. Например, для S&P500 считается этот мультипликатор следующим образом: совокупная рыночная капитализация индекса делится на среднюю суммарную чистую прибыль за последние 10 лет. Кроме того, эта прибыль корректируется на инфляцию.

Идея проста. Прибыль компаний – очень волатильный показатель. Поэтому если мы хотим понять насколько дорого сегодня стоит индекс относительно свой истории, лучше смотреть на циклично-скорректированный P/E, а не на обычный. Последний может показывать искаженные результаты из-за однократных факторов, повлиявших на прибыль в конкретном году.

Если инвестор полагает, что скорость роста выручки и прибыли компаний будет примерно такой же, как на протяжении предыдущих 10-тилетий, то можно полагать, что справедливый уровень P/E Шиллера для S&P 500 должен быть на средне-историческом уровне. С этим можно не соглашаться и в следующем посте я объясню почему.

А пока вопрос к читателям. Сегодняшнее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, тогда как исторически среднее значение – 16.6x (см. картинку). Как считаете, оправданно ли то, что американские компании так дорого сегодня стоят по отношению к своим прибылям?

#Авторский #США #Макро

Идея проста. Прибыль компаний – очень волатильный показатель. Поэтому если мы хотим понять насколько дорого сегодня стоит индекс относительно свой истории, лучше смотреть на циклично-скорректированный P/E, а не на обычный. Последний может показывать искаженные результаты из-за однократных факторов, повлиявших на прибыль в конкретном году.

Если инвестор полагает, что скорость роста выручки и прибыли компаний будет примерно такой же, как на протяжении предыдущих 10-тилетий, то можно полагать, что справедливый уровень P/E Шиллера для S&P 500 должен быть на средне-историческом уровне. С этим можно не соглашаться и в следующем посте я объясню почему.

А пока вопрос к читателям. Сегодняшнее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, тогда как исторически среднее значение – 16.6x (см. картинку). Как считаете, оправданно ли то, что американские компании так дорого сегодня стоят по отношению к своим прибылям?

#Авторский #США #Макро

{kind=link}

Всем привет!

Возвращаюсь после небольшого перерыва к ведению канала. За пару недель появилось много тем, которые хотелось бы освятить. Чтож, будем отрабатывать. А пока отвечу на свой же вопрос из предыдущего поста.

Напомню, текущее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, что заметно больше средне-исторического уровня (16.6x). 75% из вас считают такую дороговизну неоправданной и вас можно понять. В СМИ то и дело рассказывают о предзнаменованиях грядущего кризиса. Но давайте оставим эмоции в стороне и проанализируем как стандарты рыночных оценок могли отклонится так сильно в положительную сторону.

Удивительный факт в том, что так дорого финансовые активы начали стоить отнюдь не в последние несколько лет. То есть, дороговизна не результат кредитного цикла, начатого после кризиса 2007-08 годов. Это хорошо видно на графике в предыдущем посте. P/E американского рынка растет последние 40 лет. Это суперцикл, начатый после эпохи стагфляции 70-ых годов прошлого века, со своими маленькими кризисами внутри. Да, кризис 2007-08 по меркам истории не так уж велик. Только взгляните на S&P500 в 60-х и 70-х годах прошлого века. С учетом тогдашней высокой инфляции, люди в течение 15-ти лет теряли деньги на рынке.

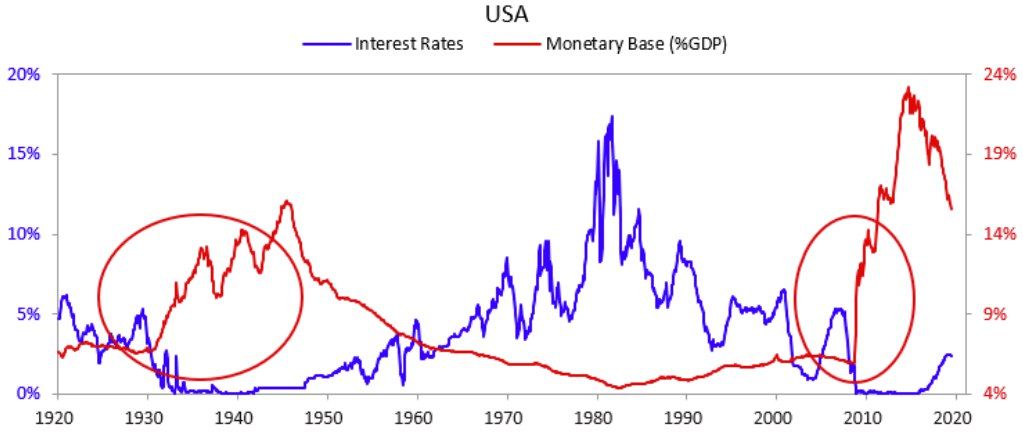

Итак, именного новый супер-цикл непрерывного роста оценок американских финансовых активов оправдывает текущую дороговизну S&P500. Он связан с практически непрерывным снижением ставок в американской экономике, а затем и денежным расширением (программы QE). См. картинку. Почему это так? Чем ниже ставки, тем больше инвесторы ценят будущие потоки прибылей, и тем дороже активы, которые эти прибыли несут.

Текущий супер-цикл был большим подспорьем для богатства Уоррена Баффета, но, к сожалению, нам он уже никак не поможет. Снижать ставки больше просто некуда.

Вы думаете, это еще одно предзнаменование кризиса? Отнюдь. Это правда, что самое страшное для инвесторов, что может случится – это реинфляция и повышение ставок в экономике. Но она далеко не обязательно должна случится. И американская и, вообще, вся мировая экономика может десятилетиями жить в условиях низких ставок. Япония вот уже 30 лет так живет и ничего не меняется.

#Авторский #США #Макро

Возвращаюсь после небольшого перерыва к ведению канала. За пару недель появилось много тем, которые хотелось бы освятить. Чтож, будем отрабатывать. А пока отвечу на свой же вопрос из предыдущего поста.

Напомню, текущее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, что заметно больше средне-исторического уровня (16.6x). 75% из вас считают такую дороговизну неоправданной и вас можно понять. В СМИ то и дело рассказывают о предзнаменованиях грядущего кризиса. Но давайте оставим эмоции в стороне и проанализируем как стандарты рыночных оценок могли отклонится так сильно в положительную сторону.

Удивительный факт в том, что так дорого финансовые активы начали стоить отнюдь не в последние несколько лет. То есть, дороговизна не результат кредитного цикла, начатого после кризиса 2007-08 годов. Это хорошо видно на графике в предыдущем посте. P/E американского рынка растет последние 40 лет. Это суперцикл, начатый после эпохи стагфляции 70-ых годов прошлого века, со своими маленькими кризисами внутри. Да, кризис 2007-08 по меркам истории не так уж велик. Только взгляните на S&P500 в 60-х и 70-х годах прошлого века. С учетом тогдашней высокой инфляции, люди в течение 15-ти лет теряли деньги на рынке.

Итак, именного новый супер-цикл непрерывного роста оценок американских финансовых активов оправдывает текущую дороговизну S&P500. Он связан с практически непрерывным снижением ставок в американской экономике, а затем и денежным расширением (программы QE). См. картинку. Почему это так? Чем ниже ставки, тем больше инвесторы ценят будущие потоки прибылей, и тем дороже активы, которые эти прибыли несут.

Текущий супер-цикл был большим подспорьем для богатства Уоррена Баффета, но, к сожалению, нам он уже никак не поможет. Снижать ставки больше просто некуда.

Вы думаете, это еще одно предзнаменование кризиса? Отнюдь. Это правда, что самое страшное для инвесторов, что может случится – это реинфляция и повышение ставок в экономике. Но она далеко не обязательно должна случится. И американская и, вообще, вся мировая экономика может десятилетиями жить в условиях низких ставок. Япония вот уже 30 лет так живет и ничего не меняется.

#Авторский #США #Макро

{kind=link}

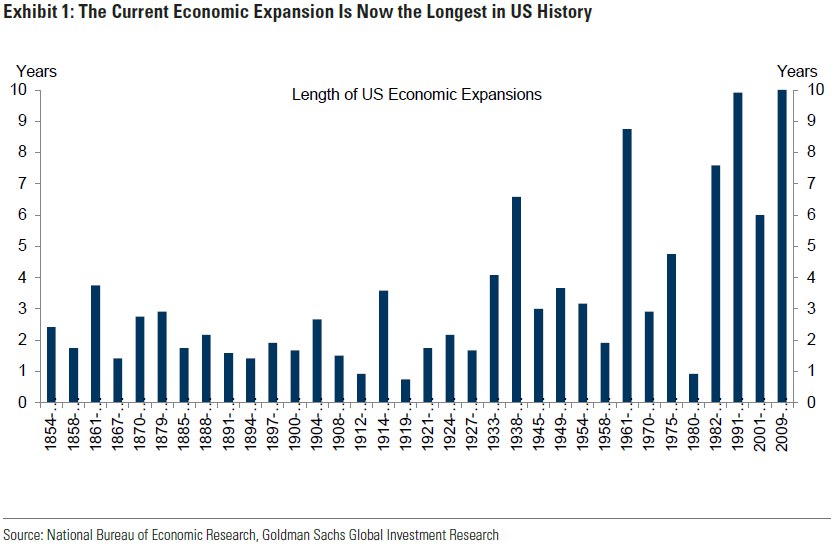

Перегрета ли американская экономика?

Экономический рост в США продолжается уже 10 лет (а это между прочим самый длинный цикл, начиная с 1850-х гг.). Конечно, у инвесторов, сразу возникает вопрос, как долго этот рост еще будет продолжаться.

Логично предположить, зная, чем заканчиваются истории с «пузырями», что рост, который длится так долго, уже наверняка близится к концу. Для многих инвесторов это является поводом для тревожного ожидания рецессии. Что, в общем-то небеспочвенно.

Во-первых, с каждым годом экономического роста уровень безработицы имеет тенденцию неуклонно падать. В отличие от нескольких стран, которым удалось добиться длительного поступательного роста частично за счет стабилизации своих рынков труда, в США в период роста экономики никогда не наблюдалось временных отрезков, где уровень безработицы находился на стабильном уровне. В результате, конкуренция за работника на рынке труда приводила к повышению зарплат и инфляции, часто становясь основной причиной рецессии.

Во-вторых, в течение циклов роста в США росли и финансовые дисбалансы. В периоды двух последних экономических циклов, закончившихся кризисами (2001 и 2008 г.), частный сектор все больше и больше с каждым годом впадал в финансовый дефицит. То есть, уровень доходов становился меньше, чем уровень расходов.

В каждом из этих примеров риски, как правило, постепенно увеличивались с «взрослением» экономического роста. И было бы вполне разумно ожидать, что сейчас через десять лет после начала текущего цикла один из этих рисков реализуется.

Классические причины экономических спадов в текущем цикле пока не наблюдаются

Первое. На сегодняшний день, инфляционные ожидания перестали расти, кривая Филлипса стала более пологой, что уменьшило угрозу, создаваемую инфляционным перегревом. В результате даже дефицит кадров на рынке труда приводит лишь к небольшому росту инфляции.

Второе. Частный сектор остается в гораздо лучшем финансовом состоянии в этом цикле, чем это бывает перед кризисом. Сегодня, наблюдается здоровый финансовый профицит, примерно соответствующий историческому среднему уровню.

Конечно, существуют и ограничения для обоих этих аргументов. Несколько чиновников ФРС обеспокоены тем, что ФРС планирует ослабить жесткость монетарной политики. Дальнейшее снижение учетной ставки может ускорить снижение уровня безработицы до уровня, невиданного в США, и привести к нежелательно высокой инфляции. Это также может подтолкнуть к росту стоимости активов и уровня долга.

Помимо обычных рисков, могут возникнуть новые источники рецессии. Рынок взволнован таким риском, который не вписывается в обычные исторические категории: торговая война. В частности, многие инвесторы опасаются, что введение тарифов будет все более распространенным ответом на политические разногласия, и что это может в конечном итоге вызвать глобальную рецессию.

На самом деле, торговая война представляет меньший риск рецессии, чем это кажется на первый взгляд. Американцы вряд ли увеличат тарифы больше, чем на 10% на оставшийся импорт из Китая. Белый дом отказался от других повышений тарифов частично из-за беспокойства по поводу последствий в виде повышения цен в США или ответных ударов со стороны Китая в год выборов.

Экономический эффект от торговых войн весьма скромен. Даже при дальнейшем введении тарифов замедление роста в США, вероятно, составит всего лишь несколько десятых процентного пункта. Единственное, на что влияет торговая война на сегодняшний день в США, так это на реальные потребительские расходы через повышение цен. По сути, это можно считать скромным повышением налогов после значительного снижения в 2018 году. Так что тарифы нельзя считать серьезным риском.

Вывод

Goldman Sachs видит, что есть поводы для беспокойства. Но в целом, несмотря на солидный «возраст» экономического цикла и появление новых проблем, риск рецессии все же пока находится на умеренном уровне. Это значит, что перспективы роста сохранятся в течение следующих нескольких лет, невзирая на опасения рынка и исторические страшилки.

#GoldmanSachs #США #Макро

Экономический рост в США продолжается уже 10 лет (а это между прочим самый длинный цикл, начиная с 1850-х гг.). Конечно, у инвесторов, сразу возникает вопрос, как долго этот рост еще будет продолжаться.

Логично предположить, зная, чем заканчиваются истории с «пузырями», что рост, который длится так долго, уже наверняка близится к концу. Для многих инвесторов это является поводом для тревожного ожидания рецессии. Что, в общем-то небеспочвенно.

Во-первых, с каждым годом экономического роста уровень безработицы имеет тенденцию неуклонно падать. В отличие от нескольких стран, которым удалось добиться длительного поступательного роста частично за счет стабилизации своих рынков труда, в США в период роста экономики никогда не наблюдалось временных отрезков, где уровень безработицы находился на стабильном уровне. В результате, конкуренция за работника на рынке труда приводила к повышению зарплат и инфляции, часто становясь основной причиной рецессии.

Во-вторых, в течение циклов роста в США росли и финансовые дисбалансы. В периоды двух последних экономических циклов, закончившихся кризисами (2001 и 2008 г.), частный сектор все больше и больше с каждым годом впадал в финансовый дефицит. То есть, уровень доходов становился меньше, чем уровень расходов.

В каждом из этих примеров риски, как правило, постепенно увеличивались с «взрослением» экономического роста. И было бы вполне разумно ожидать, что сейчас через десять лет после начала текущего цикла один из этих рисков реализуется.

Классические причины экономических спадов в текущем цикле пока не наблюдаются

Первое. На сегодняшний день, инфляционные ожидания перестали расти, кривая Филлипса стала более пологой, что уменьшило угрозу, создаваемую инфляционным перегревом. В результате даже дефицит кадров на рынке труда приводит лишь к небольшому росту инфляции.

Второе. Частный сектор остается в гораздо лучшем финансовом состоянии в этом цикле, чем это бывает перед кризисом. Сегодня, наблюдается здоровый финансовый профицит, примерно соответствующий историческому среднему уровню.

Конечно, существуют и ограничения для обоих этих аргументов. Несколько чиновников ФРС обеспокоены тем, что ФРС планирует ослабить жесткость монетарной политики. Дальнейшее снижение учетной ставки может ускорить снижение уровня безработицы до уровня, невиданного в США, и привести к нежелательно высокой инфляции. Это также может подтолкнуть к росту стоимости активов и уровня долга.

Помимо обычных рисков, могут возникнуть новые источники рецессии. Рынок взволнован таким риском, который не вписывается в обычные исторические категории: торговая война. В частности, многие инвесторы опасаются, что введение тарифов будет все более распространенным ответом на политические разногласия, и что это может в конечном итоге вызвать глобальную рецессию.

На самом деле, торговая война представляет меньший риск рецессии, чем это кажется на первый взгляд. Американцы вряд ли увеличат тарифы больше, чем на 10% на оставшийся импорт из Китая. Белый дом отказался от других повышений тарифов частично из-за беспокойства по поводу последствий в виде повышения цен в США или ответных ударов со стороны Китая в год выборов.

Экономический эффект от торговых войн весьма скромен. Даже при дальнейшем введении тарифов замедление роста в США, вероятно, составит всего лишь несколько десятых процентного пункта. Единственное, на что влияет торговая война на сегодняшний день в США, так это на реальные потребительские расходы через повышение цен. По сути, это можно считать скромным повышением налогов после значительного снижения в 2018 году. Так что тарифы нельзя считать серьезным риском.

Вывод

Goldman Sachs видит, что есть поводы для беспокойства. Но в целом, несмотря на солидный «возраст» экономического цикла и появление новых проблем, риск рецессии все же пока находится на умеренном уровне. Это значит, что перспективы роста сохранятся в течение следующих нескольких лет, невзирая на опасения рынка и исторические страшилки.

#GoldmanSachs #США #Макро

{kind=link}

Цугцванг для политиков стран G7 – головная боль для инвесторов

Речь идет о рынке труда. Сегодня, в 5 из 7 экономик G7 безработица находится на минимальных уровнях за последние 40 лет (см. левую картинку). Это сказывается на росте заработной платы в экономиках (см. правую картинку). Впервые за долгое время заработные платы растут быстрее, чем прибыли компаний и, соответственно, стоимость финансовых активов. В ближайшие годы, видимо, этот тренд сохранится. К счастью, это пока не сказывается на инфляционных таргетах. Для примера, годовая инфляция в США сегодня находится на уровне 1.8% (таргет 2%). Это связано с тем, что лишь 1/4 роста заработных плат ретранслируется в рост цен. Поэтому пока федрезерв и ЕЦБ может снижать ставки, разгоняя экономику, без риска для инфляции. Но что будет дальше?

А дальше 2 варианта: либо привлекать на рынки труда стран G7 мигрантов, либо рост заработных плат начнет зашкаливать и центральным банкам придется повышать ставки. Смогут ли политики пойти по первому пути? – Сомневаюсь. Уж слишком сильны популистические настроения правого толка в богатых странах сегодня. По данным The economist правые популисты в богатых странах набирают уже более 15% голосов, и эта доля растет каждый год. Знаете, против чего борются эти политические силы? – Мигранты. В итоге, сегодня невозможно выиграть выборы, если ты за увеличение потока мигрантов в страну. Делаем вывод: мигрантов не будет, будут ставки повышать. Это очень плохо для инвестора, так как повышение ставок и инфляции губительно для стоимости финансовых активов.

Кроме рынка труда есть вторая проблема – растущий дефицит бюджета. И здесь для инвесторов важны выборы в сенат США (3 ноября). Дело в том, что если выборы выиграют демократы, то они будут продвигать обратное повышение федерального корпоративного налога и добьются этого (минимум, хотя бы частично). Он был понижен Трампом с 35% до 21%. По оценкам Goldman Sachs, если налог будет повышен обратно полностью, то чистые прибыли компаний индекса S&P 500 снизятся на 11%. Согласно последним опросам, вероятность получения большинства в сенате демократами – 36%.

Риски на развитых рынках все больше. Предлагаю увеличивать долю инструментов с фиксированной доходностью в портфелях.

#Авторский #США #Макро

Речь идет о рынке труда. Сегодня, в 5 из 7 экономик G7 безработица находится на минимальных уровнях за последние 40 лет (см. левую картинку). Это сказывается на росте заработной платы в экономиках (см. правую картинку). Впервые за долгое время заработные платы растут быстрее, чем прибыли компаний и, соответственно, стоимость финансовых активов. В ближайшие годы, видимо, этот тренд сохранится. К счастью, это пока не сказывается на инфляционных таргетах. Для примера, годовая инфляция в США сегодня находится на уровне 1.8% (таргет 2%). Это связано с тем, что лишь 1/4 роста заработных плат ретранслируется в рост цен. Поэтому пока федрезерв и ЕЦБ может снижать ставки, разгоняя экономику, без риска для инфляции. Но что будет дальше?

А дальше 2 варианта: либо привлекать на рынки труда стран G7 мигрантов, либо рост заработных плат начнет зашкаливать и центральным банкам придется повышать ставки. Смогут ли политики пойти по первому пути? – Сомневаюсь. Уж слишком сильны популистические настроения правого толка в богатых странах сегодня. По данным The economist правые популисты в богатых странах набирают уже более 15% голосов, и эта доля растет каждый год. Знаете, против чего борются эти политические силы? – Мигранты. В итоге, сегодня невозможно выиграть выборы, если ты за увеличение потока мигрантов в страну. Делаем вывод: мигрантов не будет, будут ставки повышать. Это очень плохо для инвестора, так как повышение ставок и инфляции губительно для стоимости финансовых активов.

Кроме рынка труда есть вторая проблема – растущий дефицит бюджета. И здесь для инвесторов важны выборы в сенат США (3 ноября). Дело в том, что если выборы выиграют демократы, то они будут продвигать обратное повышение федерального корпоративного налога и добьются этого (минимум, хотя бы частично). Он был понижен Трампом с 35% до 21%. По оценкам Goldman Sachs, если налог будет повышен обратно полностью, то чистые прибыли компаний индекса S&P 500 снизятся на 11%. Согласно последним опросам, вероятность получения большинства в сенате демократами – 36%.

Риски на развитых рынках все больше. Предлагаю увеличивать долю инструментов с фиксированной доходностью в портфелях.

#Авторский #США #Макро

{kind=link}

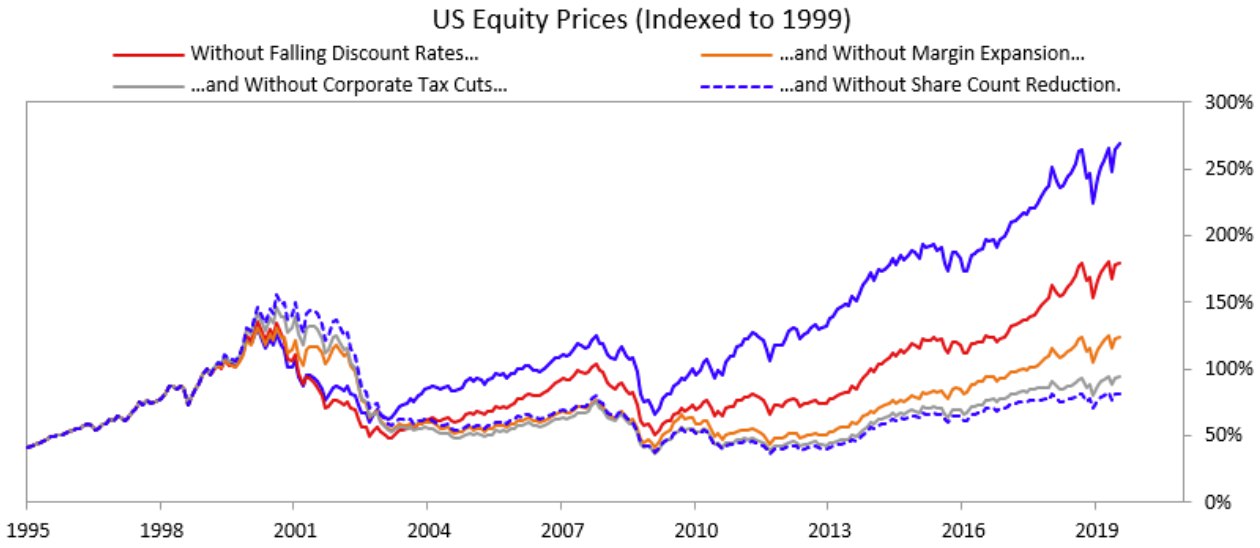

Что будет, если ставки в экономике США начнут расти?

Итак, в предыдущем посте мы с вами сделали предположение, что сложившаяся ситуация в экономике США может закончиться высоким темпом роста зарплат, что в свою очередь скажется на инфляции. Поскольку привлечь мигрантов возможности нет, то оставшимися способами «остудить» экономику будут повышение ставок федрезервом и увеличение налогов (оно также необходимо для финансирования бюджетного дефицита). Нас, как инвесторов, волнует лишь один вопрос: Что будет с ценами акций?

В одном из сентябрьских постов я рассказывал, что ставки в экономике и цены финансовых активов очень сильно взаимосвязаны. Чем ниже ставки, тем выше стоимость активов и наоборот. Последние десятилетия мы наблюдали именно снижение ставок. На рисунке ниже вы можете видеть, как сильно это снижение влияло (картинка из блога Рейя Далио, владельца крупнейшего хедж-фонда в мире). Больше трети роста рынка с 1999 года объяснялось снижением ставок дисконтирования. Большую роль также играли и налоги. Отныне эти важные факторы будут играть против нас…

#Авторский #США #Макро

Итак, в предыдущем посте мы с вами сделали предположение, что сложившаяся ситуация в экономике США может закончиться высоким темпом роста зарплат, что в свою очередь скажется на инфляции. Поскольку привлечь мигрантов возможности нет, то оставшимися способами «остудить» экономику будут повышение ставок федрезервом и увеличение налогов (оно также необходимо для финансирования бюджетного дефицита). Нас, как инвесторов, волнует лишь один вопрос: Что будет с ценами акций?

В одном из сентябрьских постов я рассказывал, что ставки в экономике и цены финансовых активов очень сильно взаимосвязаны. Чем ниже ставки, тем выше стоимость активов и наоборот. Последние десятилетия мы наблюдали именно снижение ставок. На рисунке ниже вы можете видеть, как сильно это снижение влияло (картинка из блога Рейя Далио, владельца крупнейшего хедж-фонда в мире). Больше трети роста рынка с 1999 года объяснялось снижением ставок дисконтирования. Большую роль также играли и налоги. Отныне эти важные факторы будут играть против нас…

#Авторский #США #Макро

{kind=link}

Кризис к нам приходит

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

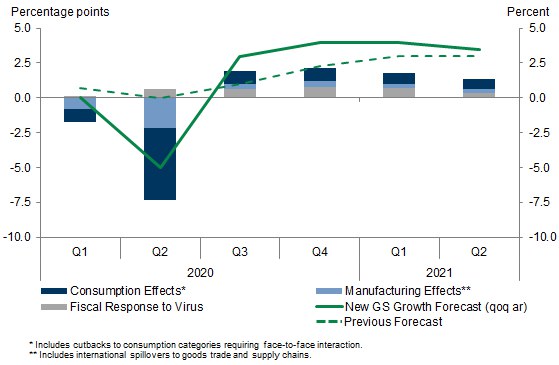

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

{kind=link}

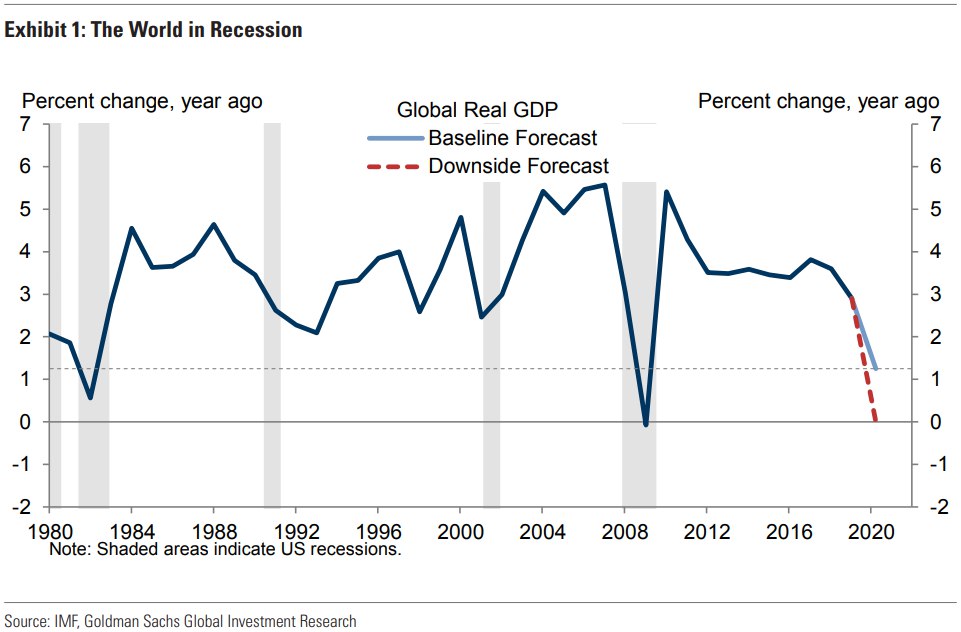

Goldman Sachs: Прогнозы мирового ВВП

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

{kind=link}

Кто-то из вас еще вспоминает про разрыв сделки с ОПЕК?

Немного странный заголовок, скажите вы мне, учитывая, что нефть марки Брент торгуется по $23 за баррель. От цифры, становится не по себе. Но наш рынок чувствует нормально и даже прибавляет почти 1% в рублях (совсем чуть-чуть теряя в долларах).

Объясню в чем дело. К моменту разрыва сделки «ОПЕК+», страны-участницы сделки имели свободных мощностей на 3 миллиона баррелей в сутки. Мировой суточный спрос при этом составляет 102-104 миллиона баррелей в сутки. Но надо учитывать что на момент сделки из-за коронавируса, спрос, вероятно, уже снизился на 5 млн барр./сут. Такие масштабные изменения в спросе и предложении нефти должны были снизить цены до $30 за баррель, медленно вытесняя «дорогих» американцев с рынка.

Знаете, что имеем в итоге? По оценкам Goldman Sachs, ежедневный мировой спрос сократился на 26 млн барр. Те 3 млн дополнительной мощности, которые задействовали страны ОПЕК+, уже не играют большой роли. Цены неминуемо валятся к уровню затрат на добычу. То есть, Брент должен стоить $20 в лучшем случае, российская Юралс $15, а некоторые канадские и американские тяжелые сорта нефти вообще $0 за баррель.

Конечно, такой удар сильно поменяет отрасль. Главный вопрос, как долго продлится этот шок. Самое интересное, что чем он будет дольше, чем больше у нас шансов увидеть нефть по $60 или по $80 уже в ближайшее время.

Все дело в том, что добытую нефть нельзя просто разлить по земле, а потом забрать, когда она потребуется. Нужны хранилища, а они ограничены в объеме. При этом, просто остановить добычу тоже нельзя. Процесс остановки и восстановления добычи очень сложный и очень дорогой. Да и если добычу остановить на скважине с относительно высокими затратами, то кто потом даст денег на восстановление, учитывая такие риски падения цен?

Пострадают сильнее всего те производители, кто добывает свою нефть вдали от портов и сильно зависимы от наличия места в резервуарах. Это, прежде всего, Канада, США и Россия. В любом случае, сколько скважин потеряет наша страна – покажет время, а дорогая нефть для нашей страны в любом случае хорошая новость. Лишь бы коронакризис не продлился слишком долго и не убил слишком много «скважин» в мире. Недостаток энергоресурсов мировую экономику к хорошему не приведет.

#Авторский #GoldmanSachs #Макро

Немного странный заголовок, скажите вы мне, учитывая, что нефть марки Брент торгуется по $23 за баррель. От цифры, становится не по себе. Но наш рынок чувствует нормально и даже прибавляет почти 1% в рублях (совсем чуть-чуть теряя в долларах).

Объясню в чем дело. К моменту разрыва сделки «ОПЕК+», страны-участницы сделки имели свободных мощностей на 3 миллиона баррелей в сутки. Мировой суточный спрос при этом составляет 102-104 миллиона баррелей в сутки. Но надо учитывать что на момент сделки из-за коронавируса, спрос, вероятно, уже снизился на 5 млн барр./сут. Такие масштабные изменения в спросе и предложении нефти должны были снизить цены до $30 за баррель, медленно вытесняя «дорогих» американцев с рынка.

Знаете, что имеем в итоге? По оценкам Goldman Sachs, ежедневный мировой спрос сократился на 26 млн барр. Те 3 млн дополнительной мощности, которые задействовали страны ОПЕК+, уже не играют большой роли. Цены неминуемо валятся к уровню затрат на добычу. То есть, Брент должен стоить $20 в лучшем случае, российская Юралс $15, а некоторые канадские и американские тяжелые сорта нефти вообще $0 за баррель.

Конечно, такой удар сильно поменяет отрасль. Главный вопрос, как долго продлится этот шок. Самое интересное, что чем он будет дольше, чем больше у нас шансов увидеть нефть по $60 или по $80 уже в ближайшее время.

Все дело в том, что добытую нефть нельзя просто разлить по земле, а потом забрать, когда она потребуется. Нужны хранилища, а они ограничены в объеме. При этом, просто остановить добычу тоже нельзя. Процесс остановки и восстановления добычи очень сложный и очень дорогой. Да и если добычу остановить на скважине с относительно высокими затратами, то кто потом даст денег на восстановление, учитывая такие риски падения цен?

Пострадают сильнее всего те производители, кто добывает свою нефть вдали от портов и сильно зависимы от наличия места в резервуарах. Это, прежде всего, Канада, США и Россия. В любом случае, сколько скважин потеряет наша страна – покажет время, а дорогая нефть для нашей страны в любом случае хорошая новость. Лишь бы коронакризис не продлился слишком долго и не убил слишком много «скважин» в мире. Недостаток энергоресурсов мировую экономику к хорошему не приведет.

#Авторский #GoldmanSachs #Макро

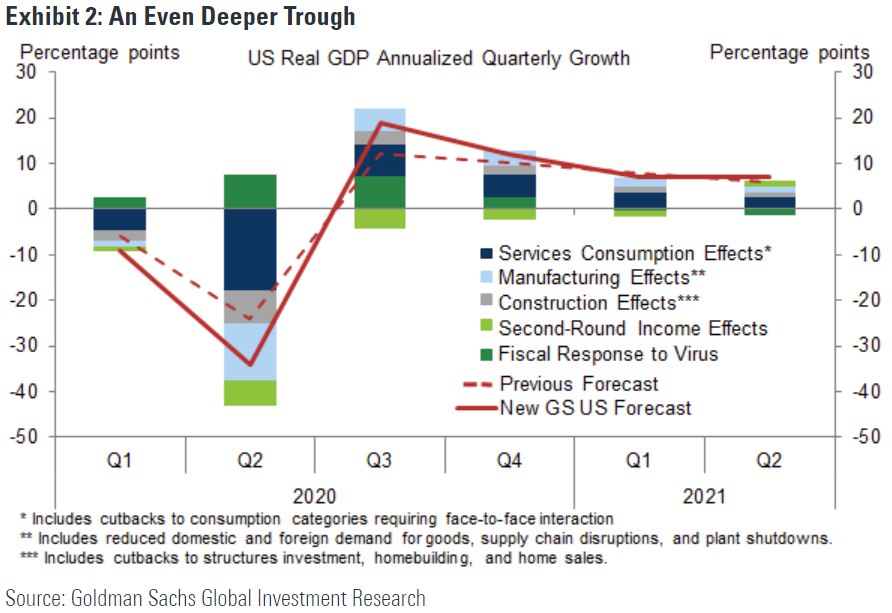

Goldman Sachs в очередной раз ухудшило прогноз по экономике США

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

{kind=link}

Sberbank CIB: Рубль исчерпал потенциал роста и останется на текущих уровнях

Аналитики Сбербанка ожидают, что рост курса рубля в мае остановится из-за недостатка предложения иностранной валюты, хотя потенциал падения рубля также ограничен ввиду снятия карантина во многих странах.

Рубль пережил март и апрель довольно успешно. С момента падения до локального минимума 18 марта, когда курс RUB/USD ненадолго приближался к 83, рубль прибавил почти 12% к доллару до 74 рублей за доллар. Даже негативная динамика цен на нефть не сильно колебала валютный курс.

Во-первых, помогли беспрецедентные меры поддержки ФРС, включая неограниченное количественное смягчение, скупку мусорных облигаций и прямые кредиты для экономики на несколько триллионов долларов, которые в некоторой степени можно рассматривать как «вертолетные деньги». На этом фоне иностранцы прекратили продажу ОФЗ в конце марта и возобновили покупки в конце апреля, учитывая снижение ставки ЦБ и ожидания, ее дальнейшего снижения, а также благодаря глобальному оптимизму из-за частичной отмены карантинных мер в ряде западных стран.

Во-вторых, ЦБ РФ усилил действие бюджетного правила за счет дополнительных продаж иностранной валюты, связанных с приобретением ФНБ доли в Сбербанке. На этом фоне его ежедневные продажи на валютном рынке выросли до значительных 300 млн долларов на позапрошлой неделе, когда Urals торговался ниже 10 долларов за баррель, а WTI была отрицательной. Наконец, что не менее важно, карантинные меры в России, вероятно, значительно снизили импорт, в то время как спрос населения на валюту, в отличие от спада 2014 года, оставался низким.

Таким образом, сочетание улучшающихся глобальных перспектив, большого предложения иностранной валюты от ЦБ РФ и подавленного спроса на нее позволило частично восстановить рубль, несмотря на очень низкие цены на нефть, значительное сокращение добычи нефти в России, связанное с возобновлением сделки ОПЕК + и ухудшение экономической ситуации.

#SberbankCIB #Макро #Россия

Аналитики Сбербанка ожидают, что рост курса рубля в мае остановится из-за недостатка предложения иностранной валюты, хотя потенциал падения рубля также ограничен ввиду снятия карантина во многих странах.

Рубль пережил март и апрель довольно успешно. С момента падения до локального минимума 18 марта, когда курс RUB/USD ненадолго приближался к 83, рубль прибавил почти 12% к доллару до 74 рублей за доллар. Даже негативная динамика цен на нефть не сильно колебала валютный курс.

Во-первых, помогли беспрецедентные меры поддержки ФРС, включая неограниченное количественное смягчение, скупку мусорных облигаций и прямые кредиты для экономики на несколько триллионов долларов, которые в некоторой степени можно рассматривать как «вертолетные деньги». На этом фоне иностранцы прекратили продажу ОФЗ в конце марта и возобновили покупки в конце апреля, учитывая снижение ставки ЦБ и ожидания, ее дальнейшего снижения, а также благодаря глобальному оптимизму из-за частичной отмены карантинных мер в ряде западных стран.

Во-вторых, ЦБ РФ усилил действие бюджетного правила за счет дополнительных продаж иностранной валюты, связанных с приобретением ФНБ доли в Сбербанке. На этом фоне его ежедневные продажи на валютном рынке выросли до значительных 300 млн долларов на позапрошлой неделе, когда Urals торговался ниже 10 долларов за баррель, а WTI была отрицательной. Наконец, что не менее важно, карантинные меры в России, вероятно, значительно снизили импорт, в то время как спрос населения на валюту, в отличие от спада 2014 года, оставался низким.

Таким образом, сочетание улучшающихся глобальных перспектив, большого предложения иностранной валюты от ЦБ РФ и подавленного спроса на нее позволило частично восстановить рубль, несмотря на очень низкие цены на нефть, значительное сокращение добычи нефти в России, связанное с возобновлением сделки ОПЕК + и ухудшение экономической ситуации.

#SberbankCIB #Макро #Россия

{kind=link}

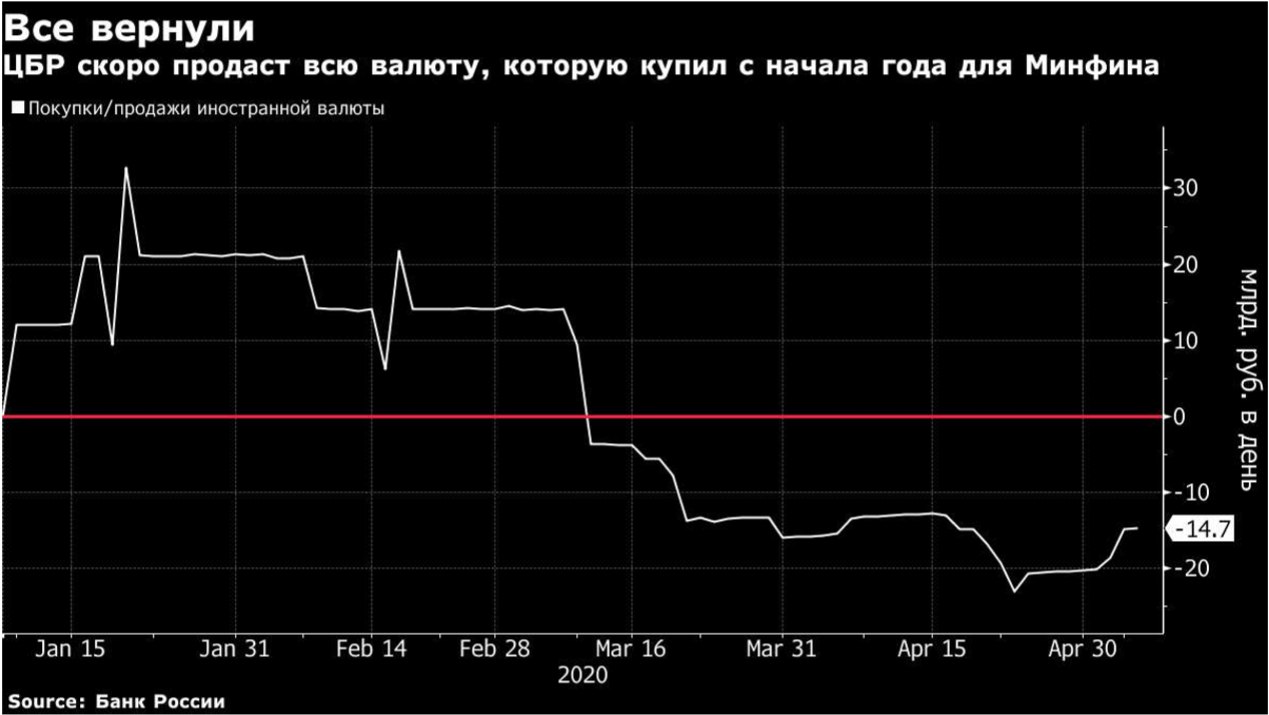

Банк России, согласно расчетам Bloomberg, до конца мая может продать всю валюту, которую купил с начала года в рамках бюджетного правила. Текущий год будет первым после принятия бюджетного правила в 2017 году, когда Россия станет чистым продавцом иностранной валюты. Согласно этой политике, центральный банк покупает иностранную валюту, когда цена российской нефти марки Urals превышает 40 долларов за баррель, и продает, когда она падает ниже этого уровня.

По расчетам Deutsche Bank, даже если цена нефти марки Urals упадет до $15 за баррель средств ФНБ хватит на два года. При $30 за баррель, запасы будут расходоваться 6 лет.

Учитывая, что в базовом сценарии спрос на нефть, а, следовательно, и ее цены, будут восстанавливаться относительно быстро, то не стоит ожидать значительных провалов курса рубля. Он останется стабильным. Так, Goldman Sachs уже отмечает рост спроса на сырую нефть. Глобальный спрос сейчас на 16-17% ниже, чем в начале мая предыдущего года, тогда как в конце марта-начале апреля спрос был аж на 23% ниже аналогичного периода в прошлом году.

Расходование ФНБ оказывает еще один важный эффект – стерилизует рублевую ликвидность. Иностранная валюта из ФНБ продается за рубли, уменьшая денежную массу. В противовес этому, ЦБ старается увеличить рублевую ликвидность, агрессивно снижая ключевую ставку. Обсуждается снижение вплоть до 4.5%. Однако на ближайшем заседании в июне ставка скорее всего будет снижена на 50 базисных пунктов до 5%. Так считают аналитики Sberbank CIB.

#Авторский #Макро #Россия

По расчетам Deutsche Bank, даже если цена нефти марки Urals упадет до $15 за баррель средств ФНБ хватит на два года. При $30 за баррель, запасы будут расходоваться 6 лет.

Учитывая, что в базовом сценарии спрос на нефть, а, следовательно, и ее цены, будут восстанавливаться относительно быстро, то не стоит ожидать значительных провалов курса рубля. Он останется стабильным. Так, Goldman Sachs уже отмечает рост спроса на сырую нефть. Глобальный спрос сейчас на 16-17% ниже, чем в начале мая предыдущего года, тогда как в конце марта-начале апреля спрос был аж на 23% ниже аналогичного периода в прошлом году.

Расходование ФНБ оказывает еще один важный эффект – стерилизует рублевую ликвидность. Иностранная валюта из ФНБ продается за рубли, уменьшая денежную массу. В противовес этому, ЦБ старается увеличить рублевую ликвидность, агрессивно снижая ключевую ставку. Обсуждается снижение вплоть до 4.5%. Однако на ближайшем заседании в июне ставка скорее всего будет снижена на 50 базисных пунктов до 5%. Так считают аналитики Sberbank CIB.

#Авторский #Макро #Россия

{kind=link}