Инвестидея от аналитиков Bloomberg – недвижимость в Азии

Увидел интересную статейку в терминале Bloomberg про доходность азиатских REIT’ов в этом году. Обновил их статистику на сегодняшний день и презентую вам результаты (см. картинку).

Для тех, кто не в теме, REIT (Real Estate Investment Trust) – компания, которая за счет коллективных инвестиций покупает недвижимое имущество и управляет им, выплачивая дивиденды инвесторам. Таковым, например, является фонд Оскара Хартмана – Aktivo, который я разбирал ранее.

Ну так вот, за этот, ещё не закончившейся, год азиатские REIT’ы принесли в среднем 20.9%, что очень неплохо для консервативных инвестиций в недвижимость. Всему виной падающие ставки по всему миру. Азия – не исключение. Ставки центральных банков падают, доходности облигаций снижаются вслед за ними, а дивидендная доходность REIT’ов на этом фоне становится все более привлекательной (см. колонку «Div Yield»).

Что на текущий момент в этой истории интересно? Цены REIT’ов под конец года несколько снизились относительно своих максимумов по году (см. колонку «PR% 52W HI»). В некоторых регионах, цена сейчас ниже максимумов почти на 20% (Гонконг и Таиланд). В Гонконге такую динамику легко объяснить протестами, тогда как в Таиланде объяснение не столь очевидно. Наверно, именно поэтому Bloomberg-консенсус предрекает наибольший рост именно тайской недвижимости в ближайший год (колонка «Exp Return»). Но я бы также обратил внимание на дивидендную доходность Гонконгской недвижимости. Она сильно выше средней. В конечном итоге, протесты не вечны и Гонконг не обеднеет в одночасье, поэтому REIT’ы по таким низким ценам могут быть привлекательными для рисковых инвесторов.

#Bloomberg #Азия #REIT

Увидел интересную статейку в терминале Bloomberg про доходность азиатских REIT’ов в этом году. Обновил их статистику на сегодняшний день и презентую вам результаты (см. картинку).

Для тех, кто не в теме, REIT (Real Estate Investment Trust) – компания, которая за счет коллективных инвестиций покупает недвижимое имущество и управляет им, выплачивая дивиденды инвесторам. Таковым, например, является фонд Оскара Хартмана – Aktivo, который я разбирал ранее.

Ну так вот, за этот, ещё не закончившейся, год азиатские REIT’ы принесли в среднем 20.9%, что очень неплохо для консервативных инвестиций в недвижимость. Всему виной падающие ставки по всему миру. Азия – не исключение. Ставки центральных банков падают, доходности облигаций снижаются вслед за ними, а дивидендная доходность REIT’ов на этом фоне становится все более привлекательной (см. колонку «Div Yield»).

Что на текущий момент в этой истории интересно? Цены REIT’ов под конец года несколько снизились относительно своих максимумов по году (см. колонку «PR% 52W HI»). В некоторых регионах, цена сейчас ниже максимумов почти на 20% (Гонконг и Таиланд). В Гонконге такую динамику легко объяснить протестами, тогда как в Таиланде объяснение не столь очевидно. Наверно, именно поэтому Bloomberg-консенсус предрекает наибольший рост именно тайской недвижимости в ближайший год (колонка «Exp Return»). Но я бы также обратил внимание на дивидендную доходность Гонконгской недвижимости. Она сильно выше средней. В конечном итоге, протесты не вечны и Гонконг не обеднеет в одночасье, поэтому REIT’ы по таким низким ценам могут быть привлекательными для рисковых инвесторов.

#Bloomberg #Азия #REIT

{kind=link}

Конец шортистам: рост Tesla на 200% подкрепляет насмешки Маска

C мая прошлого года акций компании Tesla Inc. выросла втрое, и держатели коротких позиций терпят убытки.

В мае 2018 года эпатажный генеральный директор компании предупредил инвесторов, которые играли против компании, продавая ее акции, что грядет «взрыв века».

В настоящее время цена компании Tesla перевалила за 100 миллиардов долларов. Теперь Tesla дороже концерна Volkswagen AG – компании с гораздо более богатой историей, скорректированная чистая прибыль которой, по прогнозам аналитиков, в 2019 году составит 14,2 миллиарда долларов, и выпускающей более 10 миллионов автомобилей в год. Согласно прогнозам, в 2019 году Tesla объявит об отрицательной чистой прибыли в размере 140,7 миллионов долларов и производстве 367 500 автомобилей. Те, кто давно наблюдают за Tesla знают, что эти уже ставшие привычными показатели не особо влияют на инвесторов, когда Маск одержим своей идеей.

В начале июня прошлого года стоимость компании Tesla достигала почти 30 млрд долларов, что уступало оценке Ford Motor Co. в 38 млрд долларов и General Motors – в 48 млрд долларов. Последующий взлет поднял ее оценку выше рыночной капитализации VW до 103 миллиардов долларов на сегодня. Таким образом, один из порогов на пути к достижению максималистской цели Маска пройден. Согласно его бонусной схеме, как генерального директора компании, он получит акций Tesla на более чем 340 миллионов долларов.

В третьем квартале доходность компании по производству электромобилей составила 1,86$ на акцию, значительно превысив самый оптимистичный прогноз и не подтвердив единодушное ожидание потерь в размере 24 центов. 23 октября появились новости о начале резкого восстановления цены акций с минимума, достигнутого в начале июня. С тех пор стоимость акций непрерывно растет. 29 января компании предстоит отчитаться о доходах за четвертый квартал и весь год; общий объем поставок автомобилей в четвертом квартале уже известен: 112 000 штук. Следовательно, в 2019 году Tesla поставила 367 500 автомобилей, преодолев тем самым нижний порог прогноза, составляющий 360 000 штук.

Аналитики Bloomberg полагают, что в этом году объем поставок увеличится до 488 540. Компания пока еще не обнародовала план по поставкам и производству на 2020 год.

Количество коротких позиций сократилось примерно до 20% от общего числа акций в свободном обращении. В начале июня прошлого года этот показатель достиг своего максимума, равного примерно 36%, в то же время цена акций была минимальной.

#Bloomberg #США #Акции

C мая прошлого года акций компании Tesla Inc. выросла втрое, и держатели коротких позиций терпят убытки.

В мае 2018 года эпатажный генеральный директор компании предупредил инвесторов, которые играли против компании, продавая ее акции, что грядет «взрыв века».

В настоящее время цена компании Tesla перевалила за 100 миллиардов долларов. Теперь Tesla дороже концерна Volkswagen AG – компании с гораздо более богатой историей, скорректированная чистая прибыль которой, по прогнозам аналитиков, в 2019 году составит 14,2 миллиарда долларов, и выпускающей более 10 миллионов автомобилей в год. Согласно прогнозам, в 2019 году Tesla объявит об отрицательной чистой прибыли в размере 140,7 миллионов долларов и производстве 367 500 автомобилей. Те, кто давно наблюдают за Tesla знают, что эти уже ставшие привычными показатели не особо влияют на инвесторов, когда Маск одержим своей идеей.

В начале июня прошлого года стоимость компании Tesla достигала почти 30 млрд долларов, что уступало оценке Ford Motor Co. в 38 млрд долларов и General Motors – в 48 млрд долларов. Последующий взлет поднял ее оценку выше рыночной капитализации VW до 103 миллиардов долларов на сегодня. Таким образом, один из порогов на пути к достижению максималистской цели Маска пройден. Согласно его бонусной схеме, как генерального директора компании, он получит акций Tesla на более чем 340 миллионов долларов.

В третьем квартале доходность компании по производству электромобилей составила 1,86$ на акцию, значительно превысив самый оптимистичный прогноз и не подтвердив единодушное ожидание потерь в размере 24 центов. 23 октября появились новости о начале резкого восстановления цены акций с минимума, достигнутого в начале июня. С тех пор стоимость акций непрерывно растет. 29 января компании предстоит отчитаться о доходах за четвертый квартал и весь год; общий объем поставок автомобилей в четвертом квартале уже известен: 112 000 штук. Следовательно, в 2019 году Tesla поставила 367 500 автомобилей, преодолев тем самым нижний порог прогноза, составляющий 360 000 штук.

Аналитики Bloomberg полагают, что в этом году объем поставок увеличится до 488 540. Компания пока еще не обнародовала план по поставкам и производству на 2020 год.

Количество коротких позиций сократилось примерно до 20% от общего числа акций в свободном обращении. В начале июня прошлого года этот показатель достиг своего максимума, равного примерно 36%, в то же время цена акций была минимальной.

#Bloomberg #США #Акции

{kind=link}

Цена золота может вырасти еще на 15%, если технические индикаторы подтвердятся

Согласно техническим индикаторам, цена золота может подняться еще на 15% до 1800 долларов США за тройскую унцию до того, как восходящий тренд исчерпает себя.

По состоянию на 25 января, цена на этот драгоценный металл выросла примерно на 50% до $1571 по сравнению с минимальным уровнем в $1051 за унцию в декабре 2015 года.

Стремительный рост цены на золото, начавшийся после смерти иранского генерала Кассема Сулеймани преодолел ключевой порог сопротивления и переместился в новый торговый диапазон.

Цена резко выросла в начале января после смерти Сулеймани, преодолев максимальный уровень, достигнутый в сентябре 2019 года. Затем цена откатилась к линии поддержки, но не упала значительно ниже ее. С точки зрения технического анализа это означает, что линия «поддерживает» цену, указывая на то, что, возможно, сформировалось новое дно. Значение индикатора RSI сейчас находится выше 70, что также показывает близость рынка к состоянию перекупленности, что в предыдущие периоды совпадало с ростом цен.

Линия Марубозу

Еще один технический индикатор, который указывает, что цена золота переместилась в новый торговый диапазон, — это линия Марубозу – японский термин, обозначающий монаха с бритой головой. Эта линия образуется в такой торговый день, когда цена растет быстрее среднего, не откатываясь назад. Линия Марубозу начинается в середине дневной свечи. (См. картинку, для лучшего понимания). Такая линия становится будущем уровнем поддержки. В нашем случае, уровень поддержки сформировался на $1540.8.

Расширение Фибоначчи

После резкого падения цены на золото в период 2012-13, в течение шести лет она колебались в широком диапазоне, после чего в середине 2019 года вышла за пределы этой области. Аналитики Bloomberg измерили глубину предыдущей модели с помощью расширения Фибоначчи, чтобы узнать, как сильно может вырасти цена на золото.

Получилось, что, если рост будет соответствовать размеру предыдущего торгового диапазона, целевая цена — $1709. Если эта цель будет достигнута, следующим этапом станет преодоление максимума 2012 года, составляющего около 1800 долларов.

#Bloomberg #Золото

Согласно техническим индикаторам, цена золота может подняться еще на 15% до 1800 долларов США за тройскую унцию до того, как восходящий тренд исчерпает себя.

По состоянию на 25 января, цена на этот драгоценный металл выросла примерно на 50% до $1571 по сравнению с минимальным уровнем в $1051 за унцию в декабре 2015 года.

Стремительный рост цены на золото, начавшийся после смерти иранского генерала Кассема Сулеймани преодолел ключевой порог сопротивления и переместился в новый торговый диапазон.

Цена резко выросла в начале января после смерти Сулеймани, преодолев максимальный уровень, достигнутый в сентябре 2019 года. Затем цена откатилась к линии поддержки, но не упала значительно ниже ее. С точки зрения технического анализа это означает, что линия «поддерживает» цену, указывая на то, что, возможно, сформировалось новое дно. Значение индикатора RSI сейчас находится выше 70, что также показывает близость рынка к состоянию перекупленности, что в предыдущие периоды совпадало с ростом цен.

Линия Марубозу

Еще один технический индикатор, который указывает, что цена золота переместилась в новый торговый диапазон, — это линия Марубозу – японский термин, обозначающий монаха с бритой головой. Эта линия образуется в такой торговый день, когда цена растет быстрее среднего, не откатываясь назад. Линия Марубозу начинается в середине дневной свечи. (См. картинку, для лучшего понимания). Такая линия становится будущем уровнем поддержки. В нашем случае, уровень поддержки сформировался на $1540.8.

Расширение Фибоначчи

После резкого падения цены на золото в период 2012-13, в течение шести лет она колебались в широком диапазоне, после чего в середине 2019 года вышла за пределы этой области. Аналитики Bloomberg измерили глубину предыдущей модели с помощью расширения Фибоначчи, чтобы узнать, как сильно может вырасти цена на золото.

Получилось, что, если рост будет соответствовать размеру предыдущего торгового диапазона, целевая цена — $1709. Если эта цель будет достигнута, следующим этапом станет преодоление максимума 2012 года, составляющего около 1800 долларов.

#Bloomberg #Золото

{kind=link}

В 2019 году отток капитала из хедж-фондов приблизился к 100 млрд долларов – самый высокий показатель с 2016 года

В 2019 году чистый отток капитала из хедж-фондов составил почти 98 млрд долларов США – и это самый высокий показатель за последние три года. Причиной послужило то, что фонды «плелись в конце пелатона» по доходности на отскочившем рынке.

По данным eVestment, только за декабрь инвесторы вывели из сектора $16 млрд, а весь 2019 год представлял собой самую длинную череду месяцев подряд, по результатам которых наблюдался чистый отток капитала, начиная с финансового кризиса 2008 года. Вывод капитала составил практически 3% от общих активов сектора, что почти в три раза превышает показатель оттока 2018 года, равного 37,2 млрд долларов.

Кризис хедж-фондов возник на фоне недовольства инвесторов, в течение многих лет мирившихся с высокими комиссиями и неубедительными результатами работы. В этом высококонкурентном секторе количество закрывшихся фондов превысило число открывшихся, и даже такие известные предприниматели, как миллиардер Луис Бэкон, закрыли свои фонды или вернули капитал инвесторам.

Столько резкий рост вывода капитала был спровоцирован тем, что прибыль в секторе оказалась ниже, чем та, которую дал индекс S&P 500 (31% с учетом реинвестированных дивидендов). Прибыль хедж-фондов, по данным Bloomberg, в среднем составила 9,2%.

Даже из фондов акций – самой успешной инвестиционной стратегии года – в 2019 году было выведено 27,5 млрд долларов. Приток капитала наблюдался только в фонды, ставящие на определенные события и в фонды, активы которых обеспеченны ипотечными кредитами, и составил $16,5 млрд и $10,9 млрд в год, соответственно.

#Bloomberg #США

Предложение частому инвестору в связи с такими новостями следующие. Не нужно делать из своего счета маленький хедж-фонд, коли уж даже крупные игроки рынка признают их стратегии плохими. Смешанная пассивная без плечей стратегия принесет лучший и куда более стабильный результат.

В 2019 году чистый отток капитала из хедж-фондов составил почти 98 млрд долларов США – и это самый высокий показатель за последние три года. Причиной послужило то, что фонды «плелись в конце пелатона» по доходности на отскочившем рынке.

По данным eVestment, только за декабрь инвесторы вывели из сектора $16 млрд, а весь 2019 год представлял собой самую длинную череду месяцев подряд, по результатам которых наблюдался чистый отток капитала, начиная с финансового кризиса 2008 года. Вывод капитала составил практически 3% от общих активов сектора, что почти в три раза превышает показатель оттока 2018 года, равного 37,2 млрд долларов.

Кризис хедж-фондов возник на фоне недовольства инвесторов, в течение многих лет мирившихся с высокими комиссиями и неубедительными результатами работы. В этом высококонкурентном секторе количество закрывшихся фондов превысило число открывшихся, и даже такие известные предприниматели, как миллиардер Луис Бэкон, закрыли свои фонды или вернули капитал инвесторам.

Столько резкий рост вывода капитала был спровоцирован тем, что прибыль в секторе оказалась ниже, чем та, которую дал индекс S&P 500 (31% с учетом реинвестированных дивидендов). Прибыль хедж-фондов, по данным Bloomberg, в среднем составила 9,2%.

Даже из фондов акций – самой успешной инвестиционной стратегии года – в 2019 году было выведено 27,5 млрд долларов. Приток капитала наблюдался только в фонды, ставящие на определенные события и в фонды, активы которых обеспеченны ипотечными кредитами, и составил $16,5 млрд и $10,9 млрд в год, соответственно.

#Bloomberg #США

Предложение частому инвестору в связи с такими новостями следующие. Не нужно делать из своего счета маленький хедж-фонд, коли уж даже крупные игроки рынка признают их стратегии плохими. Смешанная пассивная без плечей стратегия принесет лучший и куда более стабильный результат.

«Сожжение» шортов в акциях Тесла – флэшбэк из 2008

Резкий рост акций Тесла в этом году (и сегодняшнее падение) демонстрирует некоторое сходство с бесконечным short squeeze’ом в акциях Volkswagen в 2008 году.

В то время, акции VW выросли на 350% за 4 дня, а затем упали на 73% в течение месяца. Short squeeze происходит тогда, когда акции компании так быстро растут, что игрокам зашортившим эти акции, приходится платить гораздо более высокие цены, чтобы покрыть свои позиции. Медведи капитулируют и покупают акции обратно для закрытия своих шортов. Спрос на акции вырастает так сильно, что это толкает цены на нереалистичные высоты.

В 2008, VW был в предбанкротном состоянии. 29 из 37 аналитиков на Bloomberg ставили рекомендацию «продавать». Акции VW в целом пользовались популярностью среди шортистов, но затем слухи о возможном поглощении компании Porsche SE (что оказалось правдой), развернули акции VW вверх.

Сегодня, ситуация в Тесле, конечно, другая, но ее акции все равно являются одними из самых «зашорченных» среди автопроизводителей. Однако число шортов падает. Сегодня шорты по Тесле составляют «всего» 17.5% от общего числа акций в свободном обращении. В июне прошлого года — это соотношение достигало 36%

#Bloomberg #США #Акции

Резкий рост акций Тесла в этом году (и сегодняшнее падение) демонстрирует некоторое сходство с бесконечным short squeeze’ом в акциях Volkswagen в 2008 году.

В то время, акции VW выросли на 350% за 4 дня, а затем упали на 73% в течение месяца. Short squeeze происходит тогда, когда акции компании так быстро растут, что игрокам зашортившим эти акции, приходится платить гораздо более высокие цены, чтобы покрыть свои позиции. Медведи капитулируют и покупают акции обратно для закрытия своих шортов. Спрос на акции вырастает так сильно, что это толкает цены на нереалистичные высоты.

В 2008, VW был в предбанкротном состоянии. 29 из 37 аналитиков на Bloomberg ставили рекомендацию «продавать». Акции VW в целом пользовались популярностью среди шортистов, но затем слухи о возможном поглощении компании Porsche SE (что оказалось правдой), развернули акции VW вверх.

Сегодня, ситуация в Тесле, конечно, другая, но ее акции все равно являются одними из самых «зашорченных» среди автопроизводителей. Однако число шортов падает. Сегодня шорты по Тесле составляют «всего» 17.5% от общего числа акций в свободном обращении. В июне прошлого года — это соотношение достигало 36%

#Bloomberg #США #Акции

{kind=link}

Сомнения в росте американского фондового рынка могут стоить вам денег

В прошлую пятницу прочитал интереснейшую колонку Джона Отерса на Bloomberg. Главной ее идеей является то, что американский рынок растет и будет продолжать расти быстрее, нежели прочие мировые рынки. Это правда. Взгляните на график, прикрепленный к посту. Американские акции после глобального финансового кризиса 2008 года выросли значительно больше, чем акции на прочих рынках.

Не все верили и верят в этот рост. Так, например, с 2009 года в глобальные фонды облигаций притекло 2.4 триллиона долларов. В фонды, держащие НЕ американские акции, – более триллиона долларов. Знаете, сколько притекло в фонды американских акций? Чистый приток отрицателен. За 11 лет утекло $430 млрд. Не удивительно, что это все привело к отрицательным ставкам по облигациям и возросшим риск-премиям по акциям.

То есть, наблюдаемый рост произошел не благодаря, а вопреки. Каковы причины произошедшего роста и почему следует верить в его продолжение?

Во-первых, американские компании смогли значительно увеличить свои прибыли, обойдя европейских конкурентов. Выросла целая индустрия интернет гигантов, которые извлекают прибыли по всему миру. Например, FAANG. IT индустрия будет оставаться драйвером американского роста.

Во-вторых, Америка рассматривается инвесторами, как безопасная гавань. После кризиса 2008 года, в Европе разгорелся кризис суверенных долгов (PIGS). В Китае произошли болезненные девальвации 2015-16 гг.. В США разве что в 2011 году S&P суверенный рейтинг снизило на одну ступень, ну и, пожалуй, все.

В-третьих, важность чрезвычайно низкого уровня безработицы, который мы сейчас наблюдаем, может быть преувеличена. Да, мне не нравится низкая безработица. Кажется, что она может привести к излишней конкуренции компаний за сотрудников, сильному повышению зарплат, снижению прибылей и инфляции. Следует правда помнить, что безработица – это процент людей на рынке труда без работы. Но не все люди вообще ищут работу и выходят на рынок труда! То есть, гораздо важнее смотреть на показатель число рабочих мест/совокупное население в работоспособном возрасте. Ну так вот этот показатель на сегодняшний момент едва перешагнул уровень докризисного 2007 года.

Конечно же, существуют возражения, которые несколько портят складывающуюся позитивную картину. 1) Это налоговая реформа Трампа, которая привела к рекордному посткризисному бюджетному дефициту (-4.7% ВВП). Позитив от нее уже в цене акций, но с дефицитом-то что-то придется делать. 2) Также, не мало важно сказать о дороговизне американского рынка по P/E. К счастью, текущие уровни все-таки сильно ниже пузыря дот-комов образца 2000-01 гг, но все равно вызывают беспокойство. Впрочем, история показывает, что акции могут оставаться дорогими годами…

#Авторский #Bloomberg #США #Акции

В прошлую пятницу прочитал интереснейшую колонку Джона Отерса на Bloomberg. Главной ее идеей является то, что американский рынок растет и будет продолжать расти быстрее, нежели прочие мировые рынки. Это правда. Взгляните на график, прикрепленный к посту. Американские акции после глобального финансового кризиса 2008 года выросли значительно больше, чем акции на прочих рынках.

Не все верили и верят в этот рост. Так, например, с 2009 года в глобальные фонды облигаций притекло 2.4 триллиона долларов. В фонды, держащие НЕ американские акции, – более триллиона долларов. Знаете, сколько притекло в фонды американских акций? Чистый приток отрицателен. За 11 лет утекло $430 млрд. Не удивительно, что это все привело к отрицательным ставкам по облигациям и возросшим риск-премиям по акциям.

То есть, наблюдаемый рост произошел не благодаря, а вопреки. Каковы причины произошедшего роста и почему следует верить в его продолжение?

Во-первых, американские компании смогли значительно увеличить свои прибыли, обойдя европейских конкурентов. Выросла целая индустрия интернет гигантов, которые извлекают прибыли по всему миру. Например, FAANG. IT индустрия будет оставаться драйвером американского роста.

Во-вторых, Америка рассматривается инвесторами, как безопасная гавань. После кризиса 2008 года, в Европе разгорелся кризис суверенных долгов (PIGS). В Китае произошли болезненные девальвации 2015-16 гг.. В США разве что в 2011 году S&P суверенный рейтинг снизило на одну ступень, ну и, пожалуй, все.

В-третьих, важность чрезвычайно низкого уровня безработицы, который мы сейчас наблюдаем, может быть преувеличена. Да, мне не нравится низкая безработица. Кажется, что она может привести к излишней конкуренции компаний за сотрудников, сильному повышению зарплат, снижению прибылей и инфляции. Следует правда помнить, что безработица – это процент людей на рынке труда без работы. Но не все люди вообще ищут работу и выходят на рынок труда! То есть, гораздо важнее смотреть на показатель число рабочих мест/совокупное население в работоспособном возрасте. Ну так вот этот показатель на сегодняшний момент едва перешагнул уровень докризисного 2007 года.

Конечно же, существуют возражения, которые несколько портят складывающуюся позитивную картину. 1) Это налоговая реформа Трампа, которая привела к рекордному посткризисному бюджетному дефициту (-4.7% ВВП). Позитив от нее уже в цене акций, но с дефицитом-то что-то придется делать. 2) Также, не мало важно сказать о дороговизне американского рынка по P/E. К счастью, текущие уровни все-таки сильно ниже пузыря дот-комов образца 2000-01 гг, но все равно вызывают беспокойство. Впрочем, история показывает, что акции могут оставаться дорогими годами…

#Авторский #Bloomberg #США #Акции

{kind=link}

Bloomberg: S & P 500 торгуется с достаточно оптимистичным мультипликатором P / E

Худший квартал для акций с момента последнего финансового кризиса, наконец, закончился. Сейчас есть над чем задуматься: даже после такой сильной коррекции, акции достаточно дороги. Да, распродажа стерла 7 трлн долларов капитализации. Но цены акций до сих пор не закладывают какой-то катастрофический исход для доходов компаний. Сегодня они стоят столько, будто серьезного кризиса не предвидится.

Это хорошая новость, если вы думаете, что рынок эффективен и в ценах учтен правильный сценарий развития событий. В противном случае, придется признать, что акции по-прежнему переоценены, и что оценки должны упасть, чтобы учесть большее снижение прибыли.

В основе такого аргумента лежит мнение, что акции обычно торгуются на предсказуемом уровне относительно ожидаемой годовой прибыли, скажем, примерно в 17х, исходя из среднего показателя за 50 лет. Применение этого коэффициента к текущей цене S & P 500, равной 2500, приведет к совокупной прибыли около 147 долларов за акцию.

S & P 500 за последнее десятилетие в среднем приносил инвесторам 122 доллара на акцию. Если предположить, что в 2020 году мы получим именно такой, средний доход, то это значит, что индекс сейчас стоит 20х-21х своих годовых прибылей. Для сравнения, P / E S & P 500 в 2009 составлял 10х.

Сценарий в 147 долларов на акцию, подразумеваемый текущим P / E рынка, даже хуже, но не далек от оценок аналитиков банков в $ 161.2, чьи мнение собрал Bloomberg Intelligence 27 марта. В настоящее время прогнозы предусматривают снижение прибыли в первом квартале на 5.7%, а прибыли во втором квартале – на 9.8% по сравнению с ожиданиями роста на 2.5% во втором квартале месяц назад.

Тем не менее, это гораздо мягче, чем макро-модельный прогноз Bloomberg Intelligence, предполагающий падение на 14%, что также примерно соответствует среднему снижению прошлых рецессий. Самый пессимистичный прогноз строит главный стратег по акциям Goldman Sach, Давид Костин. Его оценка прибыли на акцию для S & P 500 – 110 долларов, что означает снижение на 33% год к году.

По оценкам Bloomberg Intelligence, на минимумах S & P 500, когда он торговался около уровня 2240, на 34% ниже своего рекорда, это подразумевало бы снижение прибылей корпораций на 22%.

«Существует очень мало информации о том, какими будут доходы в конце этого года и в следующем году, потому что многое зависит от продолжительности жизни этой инфекции, которая будет определять продолжительность экономического спада и форму восстановления. Немаловажную роль в этом процессе также играют политические ответы в трех ключевых областях: здравоохранение, денежно-кредитная и фискальная политика», – говорит Кристина Купер, главный стратег мирового рынка в Invesco. «Уровень S & P 500 сегодня говорит нам больше об уверенности в адекватности трех областей политики».

#Bloomberg #США #Акции

Худший квартал для акций с момента последнего финансового кризиса, наконец, закончился. Сейчас есть над чем задуматься: даже после такой сильной коррекции, акции достаточно дороги. Да, распродажа стерла 7 трлн долларов капитализации. Но цены акций до сих пор не закладывают какой-то катастрофический исход для доходов компаний. Сегодня они стоят столько, будто серьезного кризиса не предвидится.

Это хорошая новость, если вы думаете, что рынок эффективен и в ценах учтен правильный сценарий развития событий. В противном случае, придется признать, что акции по-прежнему переоценены, и что оценки должны упасть, чтобы учесть большее снижение прибыли.

В основе такого аргумента лежит мнение, что акции обычно торгуются на предсказуемом уровне относительно ожидаемой годовой прибыли, скажем, примерно в 17х, исходя из среднего показателя за 50 лет. Применение этого коэффициента к текущей цене S & P 500, равной 2500, приведет к совокупной прибыли около 147 долларов за акцию.

S & P 500 за последнее десятилетие в среднем приносил инвесторам 122 доллара на акцию. Если предположить, что в 2020 году мы получим именно такой, средний доход, то это значит, что индекс сейчас стоит 20х-21х своих годовых прибылей. Для сравнения, P / E S & P 500 в 2009 составлял 10х.

Сценарий в 147 долларов на акцию, подразумеваемый текущим P / E рынка, даже хуже, но не далек от оценок аналитиков банков в $ 161.2, чьи мнение собрал Bloomberg Intelligence 27 марта. В настоящее время прогнозы предусматривают снижение прибыли в первом квартале на 5.7%, а прибыли во втором квартале – на 9.8% по сравнению с ожиданиями роста на 2.5% во втором квартале месяц назад.

Тем не менее, это гораздо мягче, чем макро-модельный прогноз Bloomberg Intelligence, предполагающий падение на 14%, что также примерно соответствует среднему снижению прошлых рецессий. Самый пессимистичный прогноз строит главный стратег по акциям Goldman Sach, Давид Костин. Его оценка прибыли на акцию для S & P 500 – 110 долларов, что означает снижение на 33% год к году.

По оценкам Bloomberg Intelligence, на минимумах S & P 500, когда он торговался около уровня 2240, на 34% ниже своего рекорда, это подразумевало бы снижение прибылей корпораций на 22%.

«Существует очень мало информации о том, какими будут доходы в конце этого года и в следующем году, потому что многое зависит от продолжительности жизни этой инфекции, которая будет определять продолжительность экономического спада и форму восстановления. Немаловажную роль в этом процессе также играют политические ответы в трех ключевых областях: здравоохранение, денежно-кредитная и фискальная политика», – говорит Кристина Купер, главный стратег мирового рынка в Invesco. «Уровень S & P 500 сегодня говорит нам больше об уверенности в адекватности трех областей политики».

#Bloomberg #США #Акции

{kind=link}

Крупнейшие нефтяные управляющие сделали ставку на то, что рынок достиг дна

Управляющие нефтяными фондами верят в способность крупнейших производителей поддерживать цены, несмотря на падение спроса в следствие коронавируса. Один из способов оценить настроения на рынке — отследить чистые активы крупнейших 15-ти активно-управляемых ETF, ориентированных на нефть.

Крупнейшие активно-управляемые нефтяные ETF увеличили свои чистые запасы сырой нефти более чем на 400% за последний месяц, делая ставку на то, что резкое падение сырой нефти подошло к концу.

Смотрите картинку. Индекс ETFOILB G отслеживает активы 15 крупнейших ETF, покупающих нефть, и выражает их в эквивалентном количестве имеющихся баррелей.

Сегодняшние запасы являются самыми высокими за пятилетний период. В последний раз, когда этот индекс так сильно вырос в конце 2015 года / в начале 2016 года, цены на нефть взлетели более чем на 200% к концу 2018 года.

Мы с вами тоже можем сделать ставку на рост нефти. Либо покупая фьючерсы (на май или июнь), либо покупая ETF’ы. Понятно, что фьючерсы относительно короткие, поэтому их придется периодически менять. То есть, продавать те, которым осталось недолго до экспирации и покупать более длинные. В этом плане ETF удобнее, он сделает эту операцию за Вас.

Надо понимать, что в любом случае покупка ETF’ов или коротких фьючерсов несет огромные риски. Дело в том, что на рынке наблюдается очень сильное контанго. То есть, цена коротких фьючерсов сильно дешевле длинных. Поэтому при любой продаже короткого фьючерса и обратной покупке длинного, инвестор теряет 15%-20% портфеля. Так, например, ноябрьский фьючерс на нашей бирже торгуется уже по $39 за баррель. Я лично не буду идти на поводу американских хедж-фондов, хотя и идея интересная.

#Авторский #Bloomberg #Нефть

Управляющие нефтяными фондами верят в способность крупнейших производителей поддерживать цены, несмотря на падение спроса в следствие коронавируса. Один из способов оценить настроения на рынке — отследить чистые активы крупнейших 15-ти активно-управляемых ETF, ориентированных на нефть.

Крупнейшие активно-управляемые нефтяные ETF увеличили свои чистые запасы сырой нефти более чем на 400% за последний месяц, делая ставку на то, что резкое падение сырой нефти подошло к концу.

Смотрите картинку. Индекс ETFOILB G отслеживает активы 15 крупнейших ETF, покупающих нефть, и выражает их в эквивалентном количестве имеющихся баррелей.

Сегодняшние запасы являются самыми высокими за пятилетний период. В последний раз, когда этот индекс так сильно вырос в конце 2015 года / в начале 2016 года, цены на нефть взлетели более чем на 200% к концу 2018 года.

Мы с вами тоже можем сделать ставку на рост нефти. Либо покупая фьючерсы (на май или июнь), либо покупая ETF’ы. Понятно, что фьючерсы относительно короткие, поэтому их придется периодически менять. То есть, продавать те, которым осталось недолго до экспирации и покупать более длинные. В этом плане ETF удобнее, он сделает эту операцию за Вас.

Надо понимать, что в любом случае покупка ETF’ов или коротких фьючерсов несет огромные риски. Дело в том, что на рынке наблюдается очень сильное контанго. То есть, цена коротких фьючерсов сильно дешевле длинных. Поэтому при любой продаже короткого фьючерса и обратной покупке длинного, инвестор теряет 15%-20% портфеля. Так, например, ноябрьский фьючерс на нашей бирже торгуется уже по $39 за баррель. Я лично не буду идти на поводу американских хедж-фондов, хотя и идея интересная.

#Авторский #Bloomberg #Нефть

{kind=link}

Пришло время рассмотреть стоимость золота в историческом разрезе

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

{kind=link}

Как извлечь выгоду из обесценившейся Бразилии?

Привожу перевод инвест-идеи Брайана Сингера из William Blair Macro Allocation Fund для Bloomberg, которую сможет отыграть любой индивидуальный инвестор, обладающий зарубежным брокерским счетом.

Скорее всего, как минимум еще несколько месяцев условия на рынке будет диктовать коронавирус вместе с неопределенностью цен на нефть. На фоне рыночных потрясений, связанных с вирусом, в первом квартале Бразилия просела больше, чем можно было бы ожидать. Для Бразилии более резкое падение акций, по сравнению с другими странами, в период неприятия риска (risk off) является нормальным. Однако то, насколько провалились Бразильские активы, невозможно объяснить только неприятием риска.

Создается впечатление, что Бразилия пострадала как от общей нестабильности на рынке, вызванной быстрым распространением вируса по всему миру, так и от причисления ее к странам, в значительной степени зависящих от энергетического сектора. Однако на самом деле в Бразилии относительная доля экономики, зависящая от энергетического сектора, значительно меньше, чем в других странах, а за последние несколько недель более энергозависимые рынки уже превзошли Бразилию. Из более чем 30 фондовых рынков, за которыми следит William Blair Macro Allocation Fund, в марте бразильский рынок показал второй с конца результат (-29%) и стал третьим из худших за квартал (-36%).

В результате реформ, проводимых новой администрацией во главе с президентом Жаиром Больсонаро, удалось создать позитивный настрой среди инвесторов, пока не началась эпидемия коронавируса и не рухнули цены на нефть. William Blair Macro Allocation Fund разделяет этот оптимизм и рассматривает реформы как существенный вклад в дальнейший рост экономики.

Оптимизм также основан на том, что бразильский фондовый рынок по сути своей является недооцененным. По оценкам аналитиков фонда, в настоящее время его недооценка составляет более 50%, и, согласно ожиданиям, в течение следующих пяти лет этот рынок может принести существенную прибыль.

До сих пор рынок концентрировался вокруг всего одной из аспектов этих реформ – пенсионной. В случае успешного проведения, это поможет стабилизировать государственный бюджет, который все больше страдает от долговых обязательств. Неожиданное распространение вируса привело к тому, что Бразилия, как и многие другие страны по всему миру были вынуждены прибегнуть к налогово-бюджетному стимулированию, которое в ближайшем будущем может привести к еще большему бюджетному дефициту.

William Blair Macro Allocation Fund осознает значимость этих проблем в краткосрочной перспективе, однако не считает, что такое развитие событий повлияет на усилия правительства по осуществлению реформ. Проведение реформ было приостановлено, но, скорее всего, этот процесс возобновится после окончания кризиса. Таким образом, Бразилия имеет значительный потенциал для восстановления, когда рынки поймут, что страна в меньшей степени зависит от высоких цен на нефть и прочие энергоносители, чем принято считать, и рынок снова перейдет в фазу принятия риска (risk on).

По мнению аналитиков фонда, национальная валюта Бразилии (реал) сейчас привлекательный актив. Поэтому незахеджированный ETF на бразильские акции может стать хорошим способом воспользоваться инвестиционной возможностью.

Какой ETF можно использовать. Индексный фонд iShares MSCI Brazil (EWZ) будет верным выбором. На него приходится 85% акций, торгуемых на рынке в Бразилии, и в настоящее время он не является захеджированным. Это ETF, взвешенный по рыночной капитализации с активами в 5.2 млрд долларов и комиссией в размере всего 59 базисных пунктов.

#Bloomberg #Бразилия #Акции

Привожу перевод инвест-идеи Брайана Сингера из William Blair Macro Allocation Fund для Bloomberg, которую сможет отыграть любой индивидуальный инвестор, обладающий зарубежным брокерским счетом.

Скорее всего, как минимум еще несколько месяцев условия на рынке будет диктовать коронавирус вместе с неопределенностью цен на нефть. На фоне рыночных потрясений, связанных с вирусом, в первом квартале Бразилия просела больше, чем можно было бы ожидать. Для Бразилии более резкое падение акций, по сравнению с другими странами, в период неприятия риска (risk off) является нормальным. Однако то, насколько провалились Бразильские активы, невозможно объяснить только неприятием риска.

Создается впечатление, что Бразилия пострадала как от общей нестабильности на рынке, вызванной быстрым распространением вируса по всему миру, так и от причисления ее к странам, в значительной степени зависящих от энергетического сектора. Однако на самом деле в Бразилии относительная доля экономики, зависящая от энергетического сектора, значительно меньше, чем в других странах, а за последние несколько недель более энергозависимые рынки уже превзошли Бразилию. Из более чем 30 фондовых рынков, за которыми следит William Blair Macro Allocation Fund, в марте бразильский рынок показал второй с конца результат (-29%) и стал третьим из худших за квартал (-36%).

В результате реформ, проводимых новой администрацией во главе с президентом Жаиром Больсонаро, удалось создать позитивный настрой среди инвесторов, пока не началась эпидемия коронавируса и не рухнули цены на нефть. William Blair Macro Allocation Fund разделяет этот оптимизм и рассматривает реформы как существенный вклад в дальнейший рост экономики.

Оптимизм также основан на том, что бразильский фондовый рынок по сути своей является недооцененным. По оценкам аналитиков фонда, в настоящее время его недооценка составляет более 50%, и, согласно ожиданиям, в течение следующих пяти лет этот рынок может принести существенную прибыль.

До сих пор рынок концентрировался вокруг всего одной из аспектов этих реформ – пенсионной. В случае успешного проведения, это поможет стабилизировать государственный бюджет, который все больше страдает от долговых обязательств. Неожиданное распространение вируса привело к тому, что Бразилия, как и многие другие страны по всему миру были вынуждены прибегнуть к налогово-бюджетному стимулированию, которое в ближайшем будущем может привести к еще большему бюджетному дефициту.

William Blair Macro Allocation Fund осознает значимость этих проблем в краткосрочной перспективе, однако не считает, что такое развитие событий повлияет на усилия правительства по осуществлению реформ. Проведение реформ было приостановлено, но, скорее всего, этот процесс возобновится после окончания кризиса. Таким образом, Бразилия имеет значительный потенциал для восстановления, когда рынки поймут, что страна в меньшей степени зависит от высоких цен на нефть и прочие энергоносители, чем принято считать, и рынок снова перейдет в фазу принятия риска (risk on).

По мнению аналитиков фонда, национальная валюта Бразилии (реал) сейчас привлекательный актив. Поэтому незахеджированный ETF на бразильские акции может стать хорошим способом воспользоваться инвестиционной возможностью.

Какой ETF можно использовать. Индексный фонд iShares MSCI Brazil (EWZ) будет верным выбором. На него приходится 85% акций, торгуемых на рынке в Бразилии, и в настоящее время он не является захеджированным. Это ETF, взвешенный по рыночной капитализации с активами в 5.2 млрд долларов и комиссией в размере всего 59 базисных пунктов.

#Bloomberg #Бразилия #Акции

{kind=link}

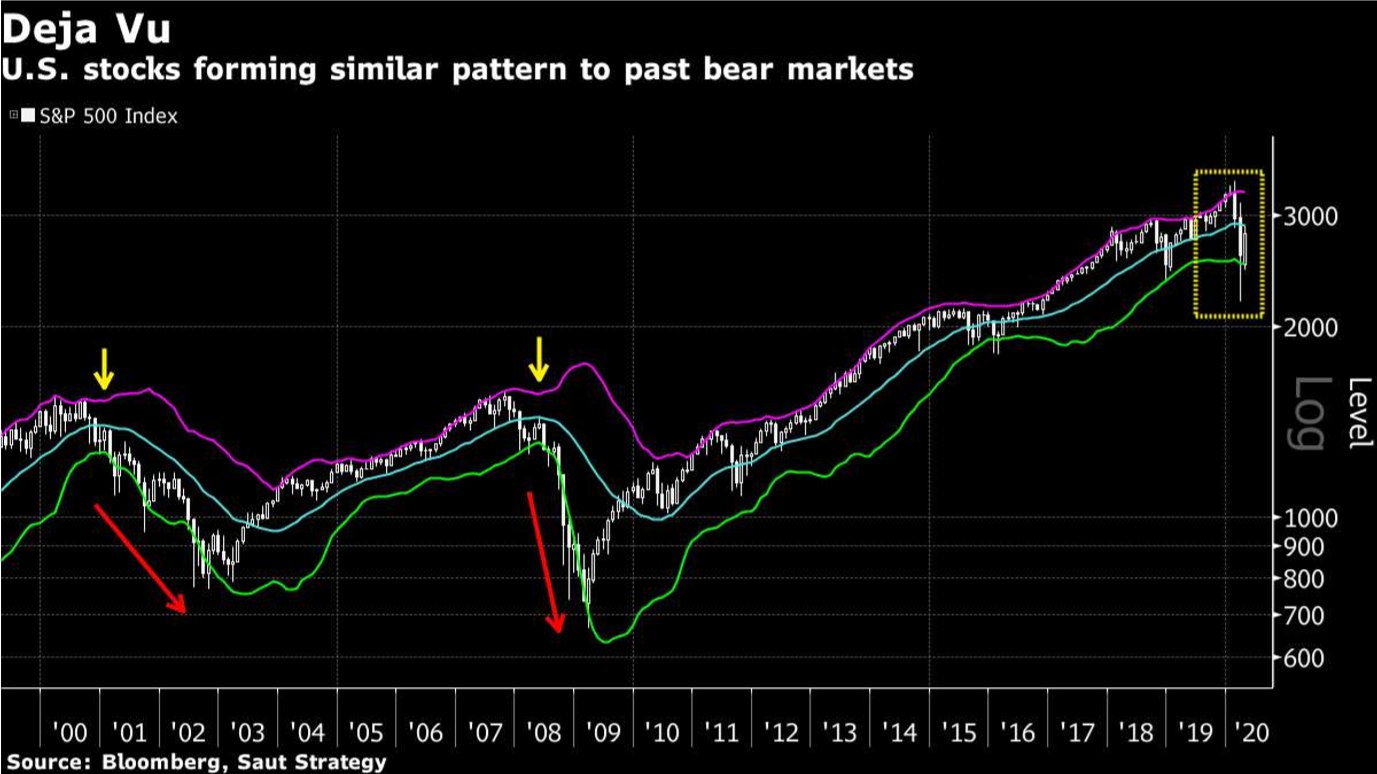

Технический анализ графика S&P 500

По словам Эндрю Адамса из Saut Strategy, восстановление фондовых индексов США достигло технического уровня, когда обычно ралли на медвежьем рынке разворачивается обратно. Оно развернулось как во время пузыря доткомов, так и во время мирового финансового кризиса 2008-09. Тогда индекс S&P 500 упал от своей верхней полосы Боллинджера до ее дна, а затем поднялся до средней полосы, прежде чем акции начали новое снижение, пишет стратег в своей заметке в среду. Хотя сравнение графиков из разных эпох «обычно вводит в заблуждение», «есть некоторые текущие сходства с пиками 2000 и 2007 годов, которые, я думаю, нам, по крайней мере, необходимо рассмотреть прямо сейчас», сказал он.

PS: Лично я обычно не доверяю техническим индикаторам, особенно если речь про достаточно длинные тайм-фреймы. Мое мнение: в итоге мы получим нечто среднее между мнением JP Morgan и этого аналитика из Saut Strategy.

#Bloomberg #США #Акции

По словам Эндрю Адамса из Saut Strategy, восстановление фондовых индексов США достигло технического уровня, когда обычно ралли на медвежьем рынке разворачивается обратно. Оно развернулось как во время пузыря доткомов, так и во время мирового финансового кризиса 2008-09. Тогда индекс S&P 500 упал от своей верхней полосы Боллинджера до ее дна, а затем поднялся до средней полосы, прежде чем акции начали новое снижение, пишет стратег в своей заметке в среду. Хотя сравнение графиков из разных эпох «обычно вводит в заблуждение», «есть некоторые текущие сходства с пиками 2000 и 2007 годов, которые, я думаю, нам, по крайней мере, необходимо рассмотреть прямо сейчас», сказал он.

PS: Лично я обычно не доверяю техническим индикаторам, особенно если речь про достаточно длинные тайм-фреймы. Мое мнение: в итоге мы получим нечто среднее между мнением JP Morgan и этого аналитика из Saut Strategy.

#Bloomberg #США #Акции

{kind=link}

Даже при самых неблагоприятных обстоятельствах всегда есть победители. Одним из них сейчас является Zoom Video Communications Inc., №3 в индексе телекоммуникаций Nasdaq, чьи акции выросли на 120% в этом году – это в два с лишним раза больше, чем лучший показатель из индекса S&P 500, Regeneron Pharmaceuticals Inc. В среду Эрик Юань, исполнительный директор компании, на вебинаре сказал, что «Zoom’ом ежедневно пользуются уже 300 миллионов человек».

Все красиво. Но этот пример лишь только подтверждает правило, что инвестиции в одну единственную компанию слишком рискованны, а дополнительные риски не всегда оправданы доходностью. Уже в пятницу Facebook объявил о создании своего сервиса видеосвязи, который может принять до 50 человек. Главное, что его использование бесплатно! Кроме того, теперь видеосвязь в группах до 8 человек будет возможна и в Whatsapp.

Акции Zoom на этих новостях упали на 6%, что, конечно, немного, но за будущее компании теперь страшновато.

#Bloomberg #США #Акции

Все красиво. Но этот пример лишь только подтверждает правило, что инвестиции в одну единственную компанию слишком рискованны, а дополнительные риски не всегда оправданы доходностью. Уже в пятницу Facebook объявил о создании своего сервиса видеосвязи, который может принять до 50 человек. Главное, что его использование бесплатно! Кроме того, теперь видеосвязь в группах до 8 человек будет возможна и в Whatsapp.

Акции Zoom на этих новостях упали на 6%, что, конечно, немного, но за будущее компании теперь страшновато.

#Bloomberg #США #Акции

{kind=link}

Хедж-фонды ставят на падение цен золота

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

{kind=link}