Кризис к нам приходит

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

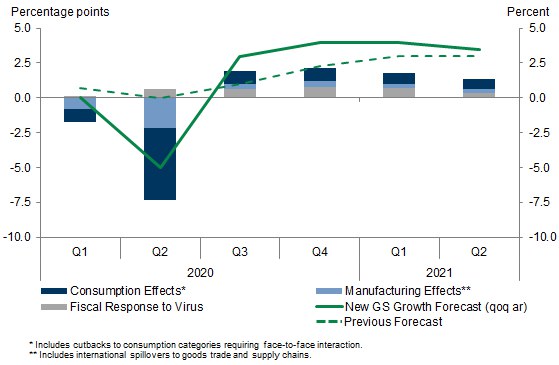

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

{kind=link}

Goldman Sachs: Прогнозы мирового ВВП

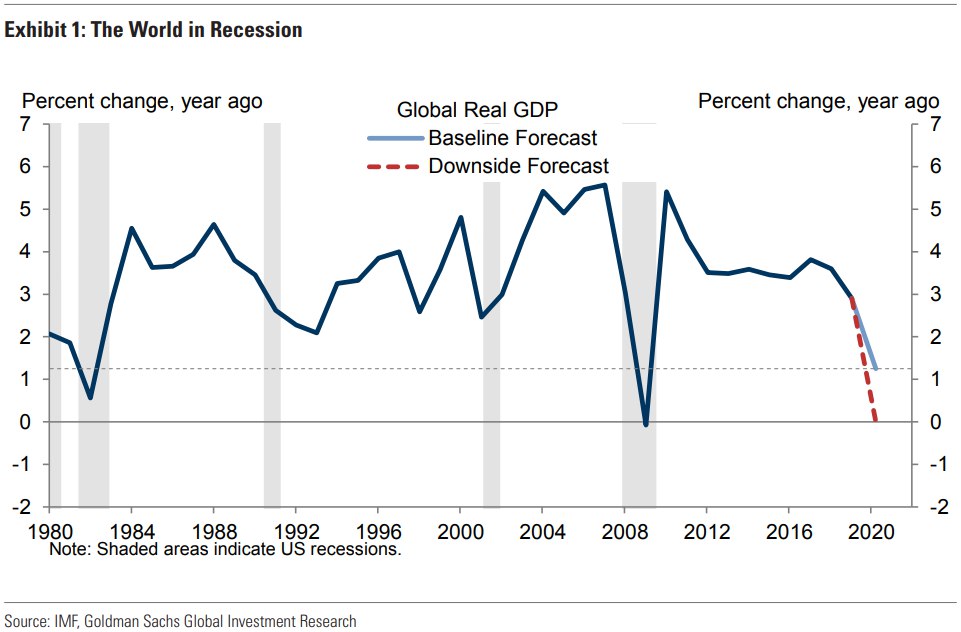

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

{kind=link}

Goldman Sachs: Прогноз цены золота

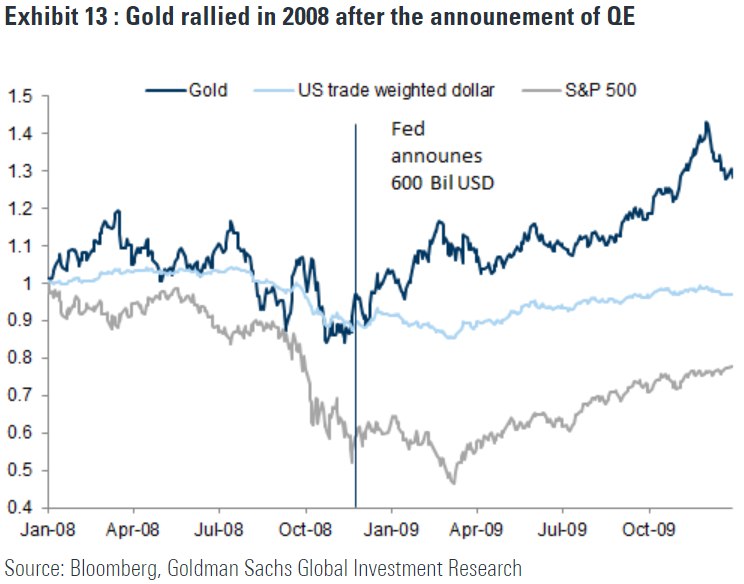

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

{kind=link}

Кто-то из вас еще вспоминает про разрыв сделки с ОПЕК?

Немного странный заголовок, скажите вы мне, учитывая, что нефть марки Брент торгуется по $23 за баррель. От цифры, становится не по себе. Но наш рынок чувствует нормально и даже прибавляет почти 1% в рублях (совсем чуть-чуть теряя в долларах).

Объясню в чем дело. К моменту разрыва сделки «ОПЕК+», страны-участницы сделки имели свободных мощностей на 3 миллиона баррелей в сутки. Мировой суточный спрос при этом составляет 102-104 миллиона баррелей в сутки. Но надо учитывать что на момент сделки из-за коронавируса, спрос, вероятно, уже снизился на 5 млн барр./сут. Такие масштабные изменения в спросе и предложении нефти должны были снизить цены до $30 за баррель, медленно вытесняя «дорогих» американцев с рынка.

Знаете, что имеем в итоге? По оценкам Goldman Sachs, ежедневный мировой спрос сократился на 26 млн барр. Те 3 млн дополнительной мощности, которые задействовали страны ОПЕК+, уже не играют большой роли. Цены неминуемо валятся к уровню затрат на добычу. То есть, Брент должен стоить $20 в лучшем случае, российская Юралс $15, а некоторые канадские и американские тяжелые сорта нефти вообще $0 за баррель.

Конечно, такой удар сильно поменяет отрасль. Главный вопрос, как долго продлится этот шок. Самое интересное, что чем он будет дольше, чем больше у нас шансов увидеть нефть по $60 или по $80 уже в ближайшее время.

Все дело в том, что добытую нефть нельзя просто разлить по земле, а потом забрать, когда она потребуется. Нужны хранилища, а они ограничены в объеме. При этом, просто остановить добычу тоже нельзя. Процесс остановки и восстановления добычи очень сложный и очень дорогой. Да и если добычу остановить на скважине с относительно высокими затратами, то кто потом даст денег на восстановление, учитывая такие риски падения цен?

Пострадают сильнее всего те производители, кто добывает свою нефть вдали от портов и сильно зависимы от наличия места в резервуарах. Это, прежде всего, Канада, США и Россия. В любом случае, сколько скважин потеряет наша страна – покажет время, а дорогая нефть для нашей страны в любом случае хорошая новость. Лишь бы коронакризис не продлился слишком долго и не убил слишком много «скважин» в мире. Недостаток энергоресурсов мировую экономику к хорошему не приведет.

#Авторский #GoldmanSachs #Макро

Немного странный заголовок, скажите вы мне, учитывая, что нефть марки Брент торгуется по $23 за баррель. От цифры, становится не по себе. Но наш рынок чувствует нормально и даже прибавляет почти 1% в рублях (совсем чуть-чуть теряя в долларах).

Объясню в чем дело. К моменту разрыва сделки «ОПЕК+», страны-участницы сделки имели свободных мощностей на 3 миллиона баррелей в сутки. Мировой суточный спрос при этом составляет 102-104 миллиона баррелей в сутки. Но надо учитывать что на момент сделки из-за коронавируса, спрос, вероятно, уже снизился на 5 млн барр./сут. Такие масштабные изменения в спросе и предложении нефти должны были снизить цены до $30 за баррель, медленно вытесняя «дорогих» американцев с рынка.

Знаете, что имеем в итоге? По оценкам Goldman Sachs, ежедневный мировой спрос сократился на 26 млн барр. Те 3 млн дополнительной мощности, которые задействовали страны ОПЕК+, уже не играют большой роли. Цены неминуемо валятся к уровню затрат на добычу. То есть, Брент должен стоить $20 в лучшем случае, российская Юралс $15, а некоторые канадские и американские тяжелые сорта нефти вообще $0 за баррель.

Конечно, такой удар сильно поменяет отрасль. Главный вопрос, как долго продлится этот шок. Самое интересное, что чем он будет дольше, чем больше у нас шансов увидеть нефть по $60 или по $80 уже в ближайшее время.

Все дело в том, что добытую нефть нельзя просто разлить по земле, а потом забрать, когда она потребуется. Нужны хранилища, а они ограничены в объеме. При этом, просто остановить добычу тоже нельзя. Процесс остановки и восстановления добычи очень сложный и очень дорогой. Да и если добычу остановить на скважине с относительно высокими затратами, то кто потом даст денег на восстановление, учитывая такие риски падения цен?

Пострадают сильнее всего те производители, кто добывает свою нефть вдали от портов и сильно зависимы от наличия места в резервуарах. Это, прежде всего, Канада, США и Россия. В любом случае, сколько скважин потеряет наша страна – покажет время, а дорогая нефть для нашей страны в любом случае хорошая новость. Лишь бы коронакризис не продлился слишком долго и не убил слишком много «скважин» в мире. Недостаток энергоресурсов мировую экономику к хорошему не приведет.

#Авторский #GoldmanSachs #Макро

Goldman Sachs в очередной раз ухудшило прогноз по экономике США

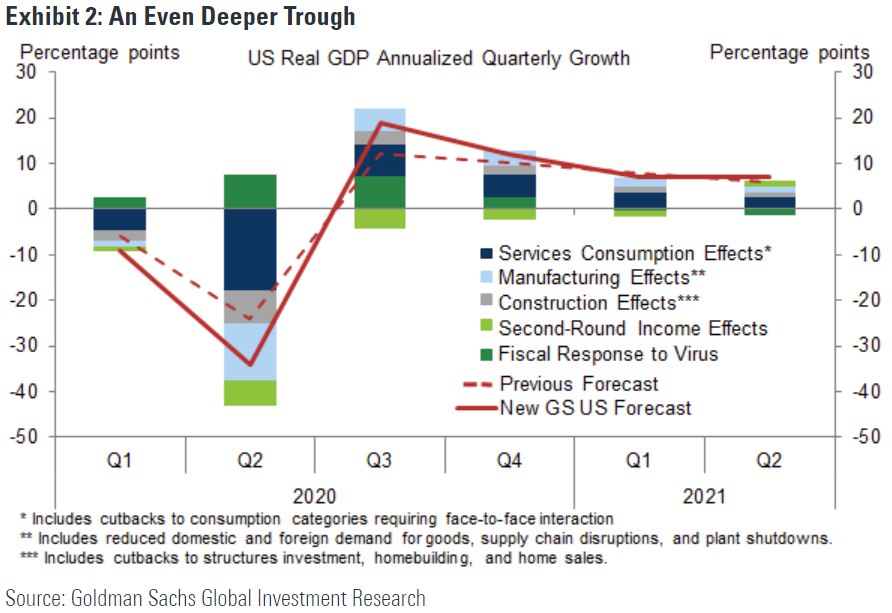

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

{kind=link}

Пара интересных защитных инвестиционных идей на фоне карантина

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

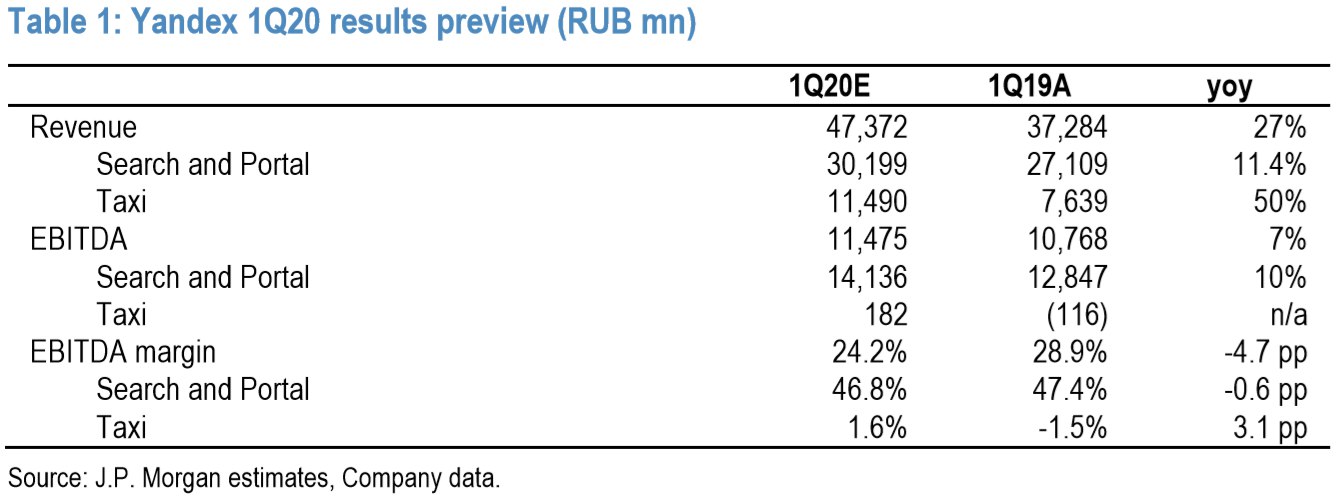

Яндекс

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

{kind=link}

Goldman Sachs ожидает улучшений результатов Магнита

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

{kind=link}

Макро-данные по США оптимистичны. Мое мнение о том, что худшее позади, укрепляется

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

{kind=link}

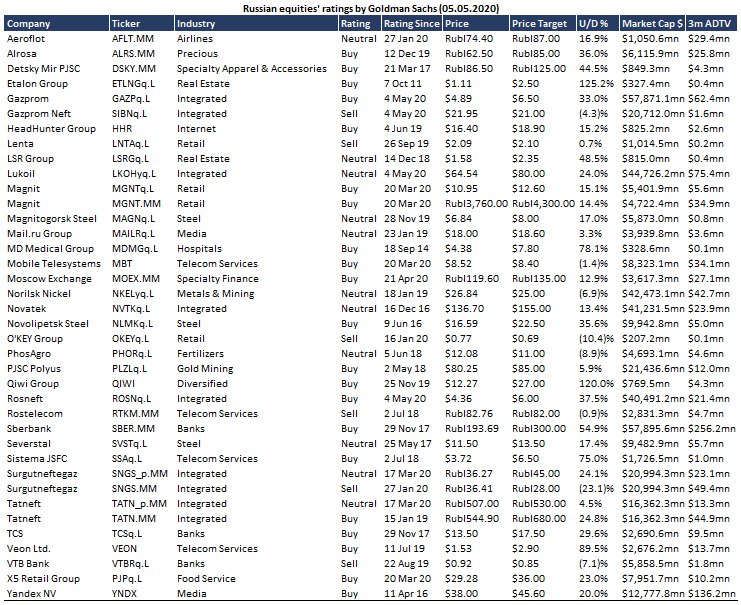

Традиционная рубрика. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

{kind=link}

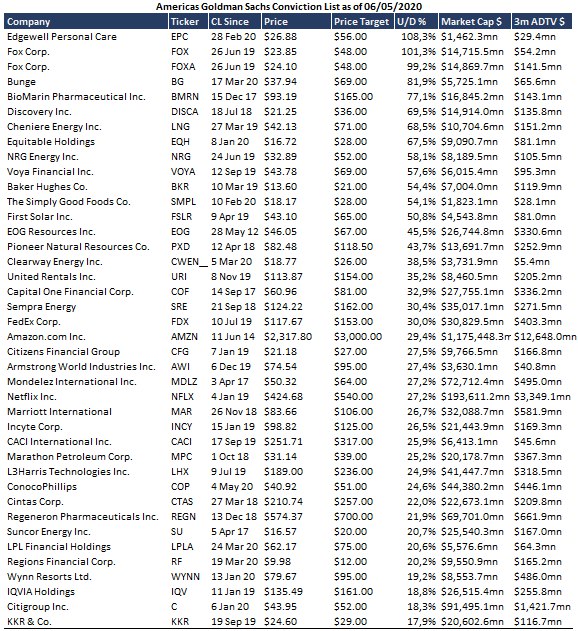

Americas Goldman Sachs Conviction List

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

{kind=link}