Сомнения в росте американского фондового рынка могут стоить вам денег

В прошлую пятницу прочитал интереснейшую колонку Джона Отерса на Bloomberg. Главной ее идеей является то, что американский рынок растет и будет продолжать расти быстрее, нежели прочие мировые рынки. Это правда. Взгляните на график, прикрепленный к посту. Американские акции после глобального финансового кризиса 2008 года выросли значительно больше, чем акции на прочих рынках.

Не все верили и верят в этот рост. Так, например, с 2009 года в глобальные фонды облигаций притекло 2.4 триллиона долларов. В фонды, держащие НЕ американские акции, – более триллиона долларов. Знаете, сколько притекло в фонды американских акций? Чистый приток отрицателен. За 11 лет утекло $430 млрд. Не удивительно, что это все привело к отрицательным ставкам по облигациям и возросшим риск-премиям по акциям.

То есть, наблюдаемый рост произошел не благодаря, а вопреки. Каковы причины произошедшего роста и почему следует верить в его продолжение?

Во-первых, американские компании смогли значительно увеличить свои прибыли, обойдя европейских конкурентов. Выросла целая индустрия интернет гигантов, которые извлекают прибыли по всему миру. Например, FAANG. IT индустрия будет оставаться драйвером американского роста.

Во-вторых, Америка рассматривается инвесторами, как безопасная гавань. После кризиса 2008 года, в Европе разгорелся кризис суверенных долгов (PIGS). В Китае произошли болезненные девальвации 2015-16 гг.. В США разве что в 2011 году S&P суверенный рейтинг снизило на одну ступень, ну и, пожалуй, все.

В-третьих, важность чрезвычайно низкого уровня безработицы, который мы сейчас наблюдаем, может быть преувеличена. Да, мне не нравится низкая безработица. Кажется, что она может привести к излишней конкуренции компаний за сотрудников, сильному повышению зарплат, снижению прибылей и инфляции. Следует правда помнить, что безработица – это процент людей на рынке труда без работы. Но не все люди вообще ищут работу и выходят на рынок труда! То есть, гораздо важнее смотреть на показатель число рабочих мест/совокупное население в работоспособном возрасте. Ну так вот этот показатель на сегодняшний момент едва перешагнул уровень докризисного 2007 года.

Конечно же, существуют возражения, которые несколько портят складывающуюся позитивную картину. 1) Это налоговая реформа Трампа, которая привела к рекордному посткризисному бюджетному дефициту (-4.7% ВВП). Позитив от нее уже в цене акций, но с дефицитом-то что-то придется делать. 2) Также, не мало важно сказать о дороговизне американского рынка по P/E. К счастью, текущие уровни все-таки сильно ниже пузыря дот-комов образца 2000-01 гг, но все равно вызывают беспокойство. Впрочем, история показывает, что акции могут оставаться дорогими годами…

#Авторский #Bloomberg #США #Акции

В прошлую пятницу прочитал интереснейшую колонку Джона Отерса на Bloomberg. Главной ее идеей является то, что американский рынок растет и будет продолжать расти быстрее, нежели прочие мировые рынки. Это правда. Взгляните на график, прикрепленный к посту. Американские акции после глобального финансового кризиса 2008 года выросли значительно больше, чем акции на прочих рынках.

Не все верили и верят в этот рост. Так, например, с 2009 года в глобальные фонды облигаций притекло 2.4 триллиона долларов. В фонды, держащие НЕ американские акции, – более триллиона долларов. Знаете, сколько притекло в фонды американских акций? Чистый приток отрицателен. За 11 лет утекло $430 млрд. Не удивительно, что это все привело к отрицательным ставкам по облигациям и возросшим риск-премиям по акциям.

То есть, наблюдаемый рост произошел не благодаря, а вопреки. Каковы причины произошедшего роста и почему следует верить в его продолжение?

Во-первых, американские компании смогли значительно увеличить свои прибыли, обойдя европейских конкурентов. Выросла целая индустрия интернет гигантов, которые извлекают прибыли по всему миру. Например, FAANG. IT индустрия будет оставаться драйвером американского роста.

Во-вторых, Америка рассматривается инвесторами, как безопасная гавань. После кризиса 2008 года, в Европе разгорелся кризис суверенных долгов (PIGS). В Китае произошли болезненные девальвации 2015-16 гг.. В США разве что в 2011 году S&P суверенный рейтинг снизило на одну ступень, ну и, пожалуй, все.

В-третьих, важность чрезвычайно низкого уровня безработицы, который мы сейчас наблюдаем, может быть преувеличена. Да, мне не нравится низкая безработица. Кажется, что она может привести к излишней конкуренции компаний за сотрудников, сильному повышению зарплат, снижению прибылей и инфляции. Следует правда помнить, что безработица – это процент людей на рынке труда без работы. Но не все люди вообще ищут работу и выходят на рынок труда! То есть, гораздо важнее смотреть на показатель число рабочих мест/совокупное население в работоспособном возрасте. Ну так вот этот показатель на сегодняшний момент едва перешагнул уровень докризисного 2007 года.

Конечно же, существуют возражения, которые несколько портят складывающуюся позитивную картину. 1) Это налоговая реформа Трампа, которая привела к рекордному посткризисному бюджетному дефициту (-4.7% ВВП). Позитив от нее уже в цене акций, но с дефицитом-то что-то придется делать. 2) Также, не мало важно сказать о дороговизне американского рынка по P/E. К счастью, текущие уровни все-таки сильно ниже пузыря дот-комов образца 2000-01 гг, но все равно вызывают беспокойство. Впрочем, история показывает, что акции могут оставаться дорогими годами…

#Авторский #Bloomberg #США #Акции

{kind=link}

Коронавирус в Италии и инвест-возможности

Я думаю, все следят за разворачивающейся ситуации в Италии. Пока имеем >200 зараженных и панику как на европейских, так и на мировых рынках. Для меня ситуация осложняется тем, что хотел туда слетать на мартовских. Теперь вот думаю, нужны ли мне эти проблемы. Не то, чтобы есть риск заболеть (речь о Риме), но есть риск нарваться на какой-нибудь карантин дома..

Ладно, теперь о рынках. Я сегодня конвернтнул часть долларов в рубли и купил индекс Московской биржи. Жаль, конечно, что подушку держал именно в кэше, а не в золоте, как вам всегда советую, но ничего, это лучше, чем если бы подушки не было совсем. См. предыдущий пост, почему инвестиции в Россию – неплохое решение.

Кроме российского счета, у меня есть западный. Там тоже есть подушка. Что с ней делать, решаю прямо сейчас. Не плохими идеями могут быть акции Easyjet и Ryanair. Акции этих европейских лоукостеров упали на 15% из-за вспышки коронавируса в Италии. Скидки очень «вкусные», но есть сомнения. В качестве бенчмарка я слежу за акциями China Southern Airlines (крупнейший авиаперевозчик Азии). Из-за коронавируса они потеряли изначально более 20%. Потом отскочили на 13% и сейчас, на фоне происходящего в Италии, опять откатились обратно. Вывод: Авиалинии – самый рискованный бизнес в текущих условиях. Надо подумать, может просто взять индекс на индустрии, влияние вируса на которые минимально.

#Авторский #США #Акции

Я думаю, все следят за разворачивающейся ситуации в Италии. Пока имеем >200 зараженных и панику как на европейских, так и на мировых рынках. Для меня ситуация осложняется тем, что хотел туда слетать на мартовских. Теперь вот думаю, нужны ли мне эти проблемы. Не то, чтобы есть риск заболеть (речь о Риме), но есть риск нарваться на какой-нибудь карантин дома..

Ладно, теперь о рынках. Я сегодня конвернтнул часть долларов в рубли и купил индекс Московской биржи. Жаль, конечно, что подушку держал именно в кэше, а не в золоте, как вам всегда советую, но ничего, это лучше, чем если бы подушки не было совсем. См. предыдущий пост, почему инвестиции в Россию – неплохое решение.

Кроме российского счета, у меня есть западный. Там тоже есть подушка. Что с ней делать, решаю прямо сейчас. Не плохими идеями могут быть акции Easyjet и Ryanair. Акции этих европейских лоукостеров упали на 15% из-за вспышки коронавируса в Италии. Скидки очень «вкусные», но есть сомнения. В качестве бенчмарка я слежу за акциями China Southern Airlines (крупнейший авиаперевозчик Азии). Из-за коронавируса они потеряли изначально более 20%. Потом отскочили на 13% и сейчас, на фоне происходящего в Италии, опять откатились обратно. Вывод: Авиалинии – самый рискованный бизнес в текущих условиях. Надо подумать, может просто взять индекс на индустрии, влияние вируса на которые минимально.

#Авторский #США #Акции

{kind=link}

Goldman Sachs: Руководство по навигации на медвежьем рынке

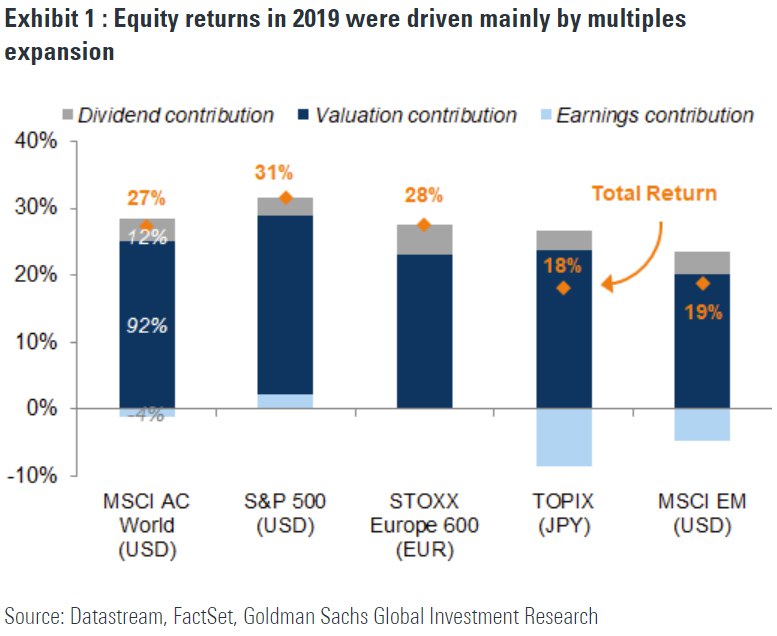

Отправная точка имеет значение: хотя мы сейчас наблюдаем быстрое и относительно резкое падение, это вовсе не обязательно означает, что ожидания достаточно скорректированы, чтобы отразить растущие риски рецессии. В 2019 году акции были близки к тому, чтобы показать рекордный годовой прирост. При этом, более чем 90% прироста объяснялось за счет роста стоимости, основанной на увеличении мультипликаторов, а не за счет роста фундаментальных показателей.

Что сейчас включено в цену акций? Аналитики Goldman Sachs используют три различных подхода для оценки того, что подразумевают движения цен на рынке с точки зрения будущего роста экономической активности и прибыли корпораций. В целом эти подходы указывают на то, что произошло резкое снижение ожиданий роста. Цены акций в настоящее время подразумевают стабильный вялый рост прибыли, но пока еще не резкое снижение, связанное с рецессией.

На сколько должно упасть акции на медвежьем рынке? Исторически аналитики разделяют медвежьи рынки на 3 типа: «структурный», «циклический» и «событийный». На данном этапе это похоже на событийный медвежий рынок (в среднем снижение на таком рынке составляло 29%. Рынок достигал минимума примерно через полгода и восстанавливался в среднем за год).

Балансовая нагрузка: стресс на нефтяном рынке, а вместе с ним и на кредитном рынке, вероятно, продолжат приносить пользу компаниям с более сильными балансовыми показателями (низкой долговой нагрузкой. Их и следует выбрать для инвестирования.

Индикаторы банка: Согласно индикаторам Goldman Sachs, отскок, вероятно, будет сильным, хотя и произойдет с более низких уровней.

Рост vs стоимость: Акции роста превосходили циклические акции и акции стоимости после финансового кризиса. Из-за воздействия коронавируса, по крайней мере, в краткосрочной перспективе, данная тенденция может усилиться. Это согласуется с падением доходности облигаций и повышенными рисками для роста экономики. Такая тенденция будет продолжаться до тех пор, пока инфляция и ожидания роста не начнут расти. Когда это произойдет, произойдет моментальная ротация в предпочтениях инвесторов.

#GoldmanSachs #США #Акции

Отправная точка имеет значение: хотя мы сейчас наблюдаем быстрое и относительно резкое падение, это вовсе не обязательно означает, что ожидания достаточно скорректированы, чтобы отразить растущие риски рецессии. В 2019 году акции были близки к тому, чтобы показать рекордный годовой прирост. При этом, более чем 90% прироста объяснялось за счет роста стоимости, основанной на увеличении мультипликаторов, а не за счет роста фундаментальных показателей.

Что сейчас включено в цену акций? Аналитики Goldman Sachs используют три различных подхода для оценки того, что подразумевают движения цен на рынке с точки зрения будущего роста экономической активности и прибыли корпораций. В целом эти подходы указывают на то, что произошло резкое снижение ожиданий роста. Цены акций в настоящее время подразумевают стабильный вялый рост прибыли, но пока еще не резкое снижение, связанное с рецессией.

На сколько должно упасть акции на медвежьем рынке? Исторически аналитики разделяют медвежьи рынки на 3 типа: «структурный», «циклический» и «событийный». На данном этапе это похоже на событийный медвежий рынок (в среднем снижение на таком рынке составляло 29%. Рынок достигал минимума примерно через полгода и восстанавливался в среднем за год).

Балансовая нагрузка: стресс на нефтяном рынке, а вместе с ним и на кредитном рынке, вероятно, продолжат приносить пользу компаниям с более сильными балансовыми показателями (низкой долговой нагрузкой. Их и следует выбрать для инвестирования.

Индикаторы банка: Согласно индикаторам Goldman Sachs, отскок, вероятно, будет сильным, хотя и произойдет с более низких уровней.

Рост vs стоимость: Акции роста превосходили циклические акции и акции стоимости после финансового кризиса. Из-за воздействия коронавируса, по крайней мере, в краткосрочной перспективе, данная тенденция может усилиться. Это согласуется с падением доходности облигаций и повышенными рисками для роста экономики. Такая тенденция будет продолжаться до тех пор, пока инфляция и ожидания роста не начнут расти. Когда это произойдет, произойдет моментальная ротация в предпочтениях инвесторов.

#GoldmanSachs #США #Акции

{kind=link}

Кризис к нам приходит

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

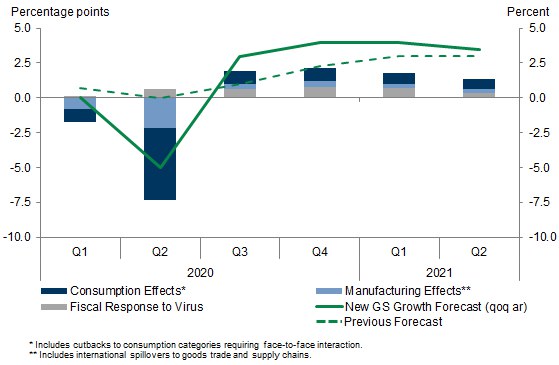

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

{kind=link}

Ставлю на то, что неопределенность с этого момента и далее начнет снижаться

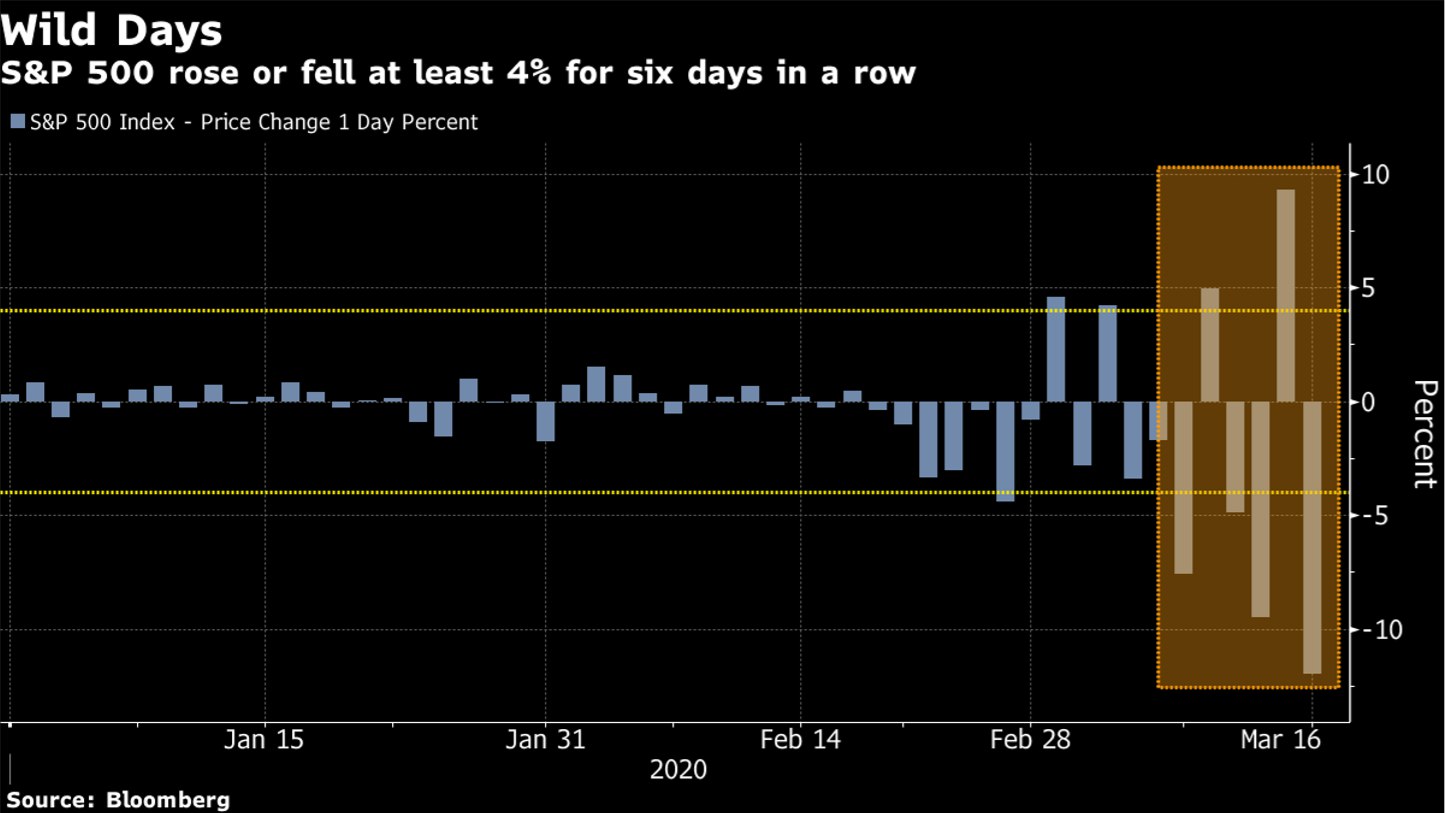

В последние несколько дней рынки буквально не знают куда им деться. Смотрите график, прикрепленный к посту. Забавно же. В предыдущем посте мы с вами обсуждали, что главная проблема сейчас – неопределенность. Правда, надо заметить, что сейчас она уже начинает снижаться. Границы уже закрыты. Рейсы отменены. Центробанки произвели свои «выстрелы». Появляются первые экономические прогнозы инвестдомов на грядущие кварталы.

Смог еще не рассеялся, но видимость улучшается и это дает свой результат. Вчера S&P 500 показал +6% и это хороший результат. Хороший, не потому, что «плюс», а потому, что по модулю результат за день сильно меньше 10%, например.

Волатильность должна начать, наконец, снижаться. Я предлагаю на этом начать зарабатывать. В своём публичном международном портфеле я продал ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) и купил ETF на обратную волатильность S&P 500 (SVXY ETF). Я не ожидаю сейчас проблем с этим инструментом, в силу сегодняшней рекордной волатильности на рынке, но должен предупредить, что в периоды низкой волатильности такие инструменты опасны.

Пару слов об уходящим инструменте из портфеля – EMSH ETF. За время коронавирусной паники падение составило лишь 7%. Золото за это время почти 10% потеряло. Конечно же, в качестве истинно защитного инструмента нужно было держать казначейские облигации США, но в качестве промежуточного варианта, EMSH вполне показал себя хорошим выбором. Платит 4%+ дивидендов в долларах и не сильно волатилен.

Спросите на счет сегодня? Ну судя по графику «минус». Только, будем надеется, уже совсем не большой.

#Авторский #США #Международныйпортфель

В последние несколько дней рынки буквально не знают куда им деться. Смотрите график, прикрепленный к посту. Забавно же. В предыдущем посте мы с вами обсуждали, что главная проблема сейчас – неопределенность. Правда, надо заметить, что сейчас она уже начинает снижаться. Границы уже закрыты. Рейсы отменены. Центробанки произвели свои «выстрелы». Появляются первые экономические прогнозы инвестдомов на грядущие кварталы.

Смог еще не рассеялся, но видимость улучшается и это дает свой результат. Вчера S&P 500 показал +6% и это хороший результат. Хороший, не потому, что «плюс», а потому, что по модулю результат за день сильно меньше 10%, например.

Волатильность должна начать, наконец, снижаться. Я предлагаю на этом начать зарабатывать. В своём публичном международном портфеле я продал ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) и купил ETF на обратную волатильность S&P 500 (SVXY ETF). Я не ожидаю сейчас проблем с этим инструментом, в силу сегодняшней рекордной волатильности на рынке, но должен предупредить, что в периоды низкой волатильности такие инструменты опасны.

Пару слов об уходящим инструменте из портфеля – EMSH ETF. За время коронавирусной паники падение составило лишь 7%. Золото за это время почти 10% потеряло. Конечно же, в качестве истинно защитного инструмента нужно было держать казначейские облигации США, но в качестве промежуточного варианта, EMSH вполне показал себя хорошим выбором. Платит 4%+ дивидендов в долларах и не сильно волатилен.

Спросите на счет сегодня? Ну судя по графику «минус». Только, будем надеется, уже совсем не большой.

#Авторский #США #Международныйпортфель

{kind=link}

Международный портфель показывает -7.9% доходности

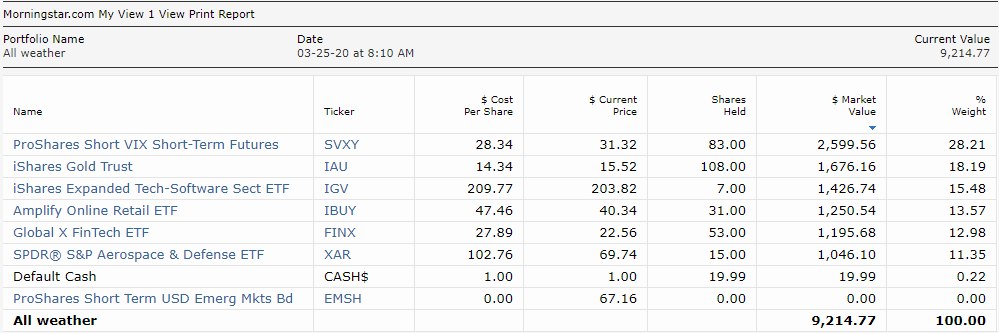

По итогам вчерашней торговой сессии наш всепогодный портфель на международных рынках показывал -7.9% доходности в долларах. Как вы помните, сформирован он был 16 августа прошлого года. То есть, существует уже почти 7 месяцев.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту. Напомню, последним моим действием была замена ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) на ETF на обратную волатильность S&P 500 (SVXY ETF).

Именно ход по покупке SVXY неделю назад позволяет сегодня показывать доходность уже значительно лучше, чем у S&P 500. В сравнении с нашими -7.9%, S&P 500 упал за тот же период на 15.4%.

Конечно, праздновать победу еще рано. Ситуация с коронавирусом остается неопределенной. Но если эпидемиологическая обстановка в 3 квартале 2020 в мире нормализуется, то стратегию нашего портфеля нужно будет признать верной.

Идея была в том, чтобы держать ряд консервативных инструментов в портфеле, пусть и проигрывая из-за них индексу в благоприятные времена. Затем, использовать эти инструменты, продав их, для покупки высокорисковых активов на дне.

#Авторский #США #Международныйпортфель

По итогам вчерашней торговой сессии наш всепогодный портфель на международных рынках показывал -7.9% доходности в долларах. Как вы помните, сформирован он был 16 августа прошлого года. То есть, существует уже почти 7 месяцев.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту. Напомню, последним моим действием была замена ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) на ETF на обратную волатильность S&P 500 (SVXY ETF).

Именно ход по покупке SVXY неделю назад позволяет сегодня показывать доходность уже значительно лучше, чем у S&P 500. В сравнении с нашими -7.9%, S&P 500 упал за тот же период на 15.4%.

Конечно, праздновать победу еще рано. Ситуация с коронавирусом остается неопределенной. Но если эпидемиологическая обстановка в 3 квартале 2020 в мире нормализуется, то стратегию нашего портфеля нужно будет признать верной.

Идея была в том, чтобы держать ряд консервативных инструментов в портфеле, пусть и проигрывая из-за них индексу в благоприятные времена. Затем, использовать эти инструменты, продав их, для покупки высокорисковых активов на дне.

#Авторский #США #Международныйпортфель

{kind=link}

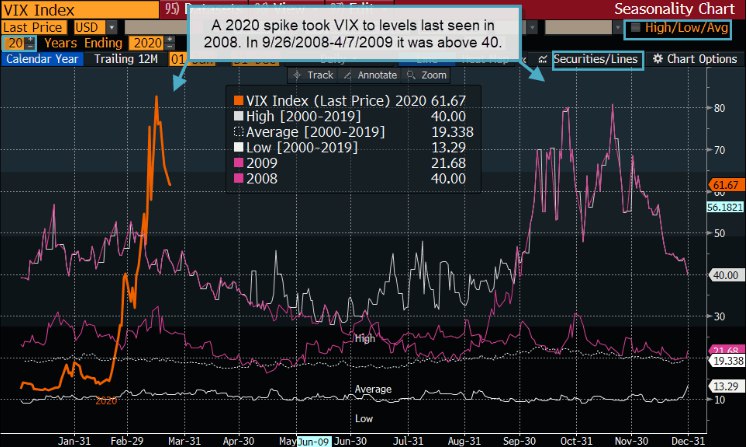

Уровень волатильности, которую мы увидели в середине марта, последний раз наблюдался только 2008

Наконец, на рынках царит облегчение, волатильность начала снижение. Наша с вами ставка, хотя и пока предварительно, сработала. Вообще, было опрометчиво такую ставку не делать. В текущем месяце, мы увидели такой уровень волатильности, которого не было уже 12 лет. Смотрите график. VIX в 2020 году (оранжевая линия) в марте находится выше линии 2008 года (розовая), которая достигла 80 в октябре и ноябре. Да, теоретически, волатильность может вырасти в бесконечное количество раз, но значение 2008 года, согласитесь, относительно надежный психологический бенчмарк.

Однако, важно сказать еще о двух моментах:

1) Надо принять к сведению, что в том же 2008, VIX касался своих максимальных значений дважды. То есть, рынок тогда не получил определенность будущего моментально и цены активов пришлось еще раз корректировать походу. К сожалению, и сейчас есть такой риск. Поэтому нового всплеска волатильности (и еще одного падения акций) не исключаем.

2) Волатильность имеет важное свойство: возвращение к своему среднему историческому значению. Поэтому важно для вас указать эту конечную цель. Долгосрочное среднее значение VIX составляет около 20, а минимум колеблется на уровне 10. Конечно, в период повышенной неопределенности волатильность выше. Так, например, в период с 26.09.2008 по 07.04.2009 VIX был в среднем выше 40.

#Авторский #США #Международныйпортфель

Наконец, на рынках царит облегчение, волатильность начала снижение. Наша с вами ставка, хотя и пока предварительно, сработала. Вообще, было опрометчиво такую ставку не делать. В текущем месяце, мы увидели такой уровень волатильности, которого не было уже 12 лет. Смотрите график. VIX в 2020 году (оранжевая линия) в марте находится выше линии 2008 года (розовая), которая достигла 80 в октябре и ноябре. Да, теоретически, волатильность может вырасти в бесконечное количество раз, но значение 2008 года, согласитесь, относительно надежный психологический бенчмарк.

Однако, важно сказать еще о двух моментах:

1) Надо принять к сведению, что в том же 2008, VIX касался своих максимальных значений дважды. То есть, рынок тогда не получил определенность будущего моментально и цены активов пришлось еще раз корректировать походу. К сожалению, и сейчас есть такой риск. Поэтому нового всплеска волатильности (и еще одного падения акций) не исключаем.

2) Волатильность имеет важное свойство: возвращение к своему среднему историческому значению. Поэтому важно для вас указать эту конечную цель. Долгосрочное среднее значение VIX составляет около 20, а минимум колеблется на уровне 10. Конечно, в период повышенной неопределенности волатильность выше. Так, например, в период с 26.09.2008 по 07.04.2009 VIX был в среднем выше 40.

#Авторский #США #Международныйпортфель

{kind=link}

Bloomberg: S & P 500 торгуется с достаточно оптимистичным мультипликатором P / E

Худший квартал для акций с момента последнего финансового кризиса, наконец, закончился. Сейчас есть над чем задуматься: даже после такой сильной коррекции, акции достаточно дороги. Да, распродажа стерла 7 трлн долларов капитализации. Но цены акций до сих пор не закладывают какой-то катастрофический исход для доходов компаний. Сегодня они стоят столько, будто серьезного кризиса не предвидится.

Это хорошая новость, если вы думаете, что рынок эффективен и в ценах учтен правильный сценарий развития событий. В противном случае, придется признать, что акции по-прежнему переоценены, и что оценки должны упасть, чтобы учесть большее снижение прибыли.

В основе такого аргумента лежит мнение, что акции обычно торгуются на предсказуемом уровне относительно ожидаемой годовой прибыли, скажем, примерно в 17х, исходя из среднего показателя за 50 лет. Применение этого коэффициента к текущей цене S & P 500, равной 2500, приведет к совокупной прибыли около 147 долларов за акцию.

S & P 500 за последнее десятилетие в среднем приносил инвесторам 122 доллара на акцию. Если предположить, что в 2020 году мы получим именно такой, средний доход, то это значит, что индекс сейчас стоит 20х-21х своих годовых прибылей. Для сравнения, P / E S & P 500 в 2009 составлял 10х.

Сценарий в 147 долларов на акцию, подразумеваемый текущим P / E рынка, даже хуже, но не далек от оценок аналитиков банков в $ 161.2, чьи мнение собрал Bloomberg Intelligence 27 марта. В настоящее время прогнозы предусматривают снижение прибыли в первом квартале на 5.7%, а прибыли во втором квартале – на 9.8% по сравнению с ожиданиями роста на 2.5% во втором квартале месяц назад.

Тем не менее, это гораздо мягче, чем макро-модельный прогноз Bloomberg Intelligence, предполагающий падение на 14%, что также примерно соответствует среднему снижению прошлых рецессий. Самый пессимистичный прогноз строит главный стратег по акциям Goldman Sach, Давид Костин. Его оценка прибыли на акцию для S & P 500 – 110 долларов, что означает снижение на 33% год к году.

По оценкам Bloomberg Intelligence, на минимумах S & P 500, когда он торговался около уровня 2240, на 34% ниже своего рекорда, это подразумевало бы снижение прибылей корпораций на 22%.

«Существует очень мало информации о том, какими будут доходы в конце этого года и в следующем году, потому что многое зависит от продолжительности жизни этой инфекции, которая будет определять продолжительность экономического спада и форму восстановления. Немаловажную роль в этом процессе также играют политические ответы в трех ключевых областях: здравоохранение, денежно-кредитная и фискальная политика», – говорит Кристина Купер, главный стратег мирового рынка в Invesco. «Уровень S & P 500 сегодня говорит нам больше об уверенности в адекватности трех областей политики».

#Bloomberg #США #Акции

Худший квартал для акций с момента последнего финансового кризиса, наконец, закончился. Сейчас есть над чем задуматься: даже после такой сильной коррекции, акции достаточно дороги. Да, распродажа стерла 7 трлн долларов капитализации. Но цены акций до сих пор не закладывают какой-то катастрофический исход для доходов компаний. Сегодня они стоят столько, будто серьезного кризиса не предвидится.

Это хорошая новость, если вы думаете, что рынок эффективен и в ценах учтен правильный сценарий развития событий. В противном случае, придется признать, что акции по-прежнему переоценены, и что оценки должны упасть, чтобы учесть большее снижение прибыли.

В основе такого аргумента лежит мнение, что акции обычно торгуются на предсказуемом уровне относительно ожидаемой годовой прибыли, скажем, примерно в 17х, исходя из среднего показателя за 50 лет. Применение этого коэффициента к текущей цене S & P 500, равной 2500, приведет к совокупной прибыли около 147 долларов за акцию.

S & P 500 за последнее десятилетие в среднем приносил инвесторам 122 доллара на акцию. Если предположить, что в 2020 году мы получим именно такой, средний доход, то это значит, что индекс сейчас стоит 20х-21х своих годовых прибылей. Для сравнения, P / E S & P 500 в 2009 составлял 10х.

Сценарий в 147 долларов на акцию, подразумеваемый текущим P / E рынка, даже хуже, но не далек от оценок аналитиков банков в $ 161.2, чьи мнение собрал Bloomberg Intelligence 27 марта. В настоящее время прогнозы предусматривают снижение прибыли в первом квартале на 5.7%, а прибыли во втором квартале – на 9.8% по сравнению с ожиданиями роста на 2.5% во втором квартале месяц назад.

Тем не менее, это гораздо мягче, чем макро-модельный прогноз Bloomberg Intelligence, предполагающий падение на 14%, что также примерно соответствует среднему снижению прошлых рецессий. Самый пессимистичный прогноз строит главный стратег по акциям Goldman Sach, Давид Костин. Его оценка прибыли на акцию для S & P 500 – 110 долларов, что означает снижение на 33% год к году.

По оценкам Bloomberg Intelligence, на минимумах S & P 500, когда он торговался около уровня 2240, на 34% ниже своего рекорда, это подразумевало бы снижение прибылей корпораций на 22%.

«Существует очень мало информации о том, какими будут доходы в конце этого года и в следующем году, потому что многое зависит от продолжительности жизни этой инфекции, которая будет определять продолжительность экономического спада и форму восстановления. Немаловажную роль в этом процессе также играют политические ответы в трех ключевых областях: здравоохранение, денежно-кредитная и фискальная политика», – говорит Кристина Купер, главный стратег мирового рынка в Invesco. «Уровень S & P 500 сегодня говорит нам больше об уверенности в адекватности трех областей политики».

#Bloomberg #США #Акции

{kind=link}

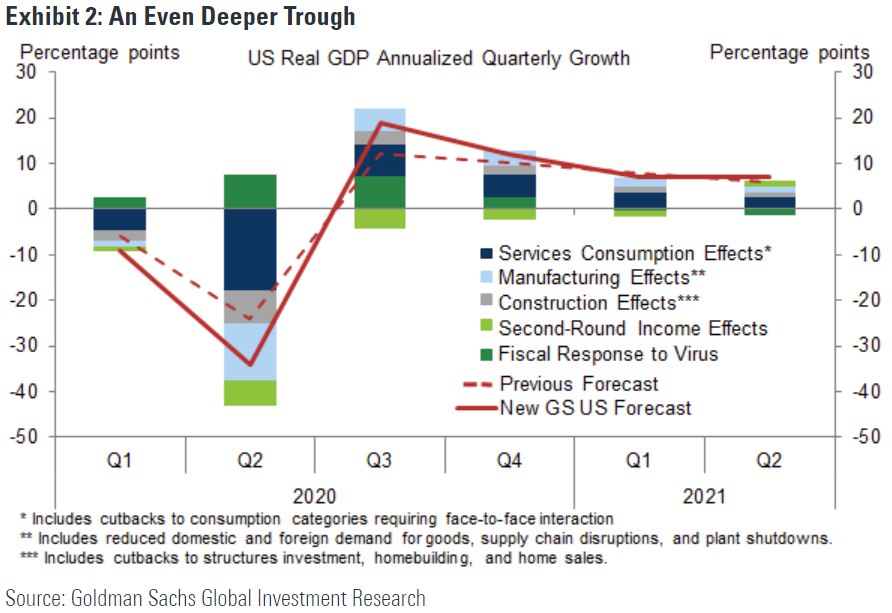

Goldman Sachs в очередной раз ухудшило прогноз по экономике США

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

{kind=link}

Аналитик Citi считает, что текущий отскок рынка пока ничем не оправдан

Глобальные фондовые рынки с конца марта показывают отскок, поскольку есть надежды на то, что пандемия коронавируса скоро может достигнуть пика. Эти ожидания заставили инвесторов вернуться в рискованные активы после их исторического падения.

Тем не менее, стратеги Citi предположили, что текущий рост является не чем иным, как отскоком дохлой кошки и не подкреплен динамикой цифр или какими-либо гарантиями прекращения вспышки.

Джимми Конвей, глава стратегии по торговле акциями на рынках EMEA в Citigroup Global Markets, заявил CNBC во вторник, что в следующей волне корпоративных отчетностей, скорее всего, появятся «довольно ужасные» цифры в отчетах о движении денежных средств, которые рынок пока не берет в расчет. Конвей сказал, что хотел бы увидеть пересмотры прогнозов в сторону повышения прибыльности корпораций, прежде чем подтвердить, что мы наблюдаем «полномасштабное ралли».

Индекс Dow Jones Industrial Average подскочил более чем на 1600 пунктов в понедельник. Это третий по величине дневной прирост в истории, но Конвей утверждает, что, когда 7% -ные движения нормализуются, инвесторам следует заглянуть под капот того, что движет каждым из них.

Правительства и центральные банки по всему миру в огромных масштабах включили фискальные и монетарные стимулы, стремясь поддержать глобальную экономику на фоне последствий пандемии. Это придало рынку некоторую положительную динамику и снизила волатильность. Однако пока не существует ни вакцины против коронавируса, ни эффективного лечения, а о коррекции прогнозов по прибылям корпораций речи не идет, Конвей верит, что рынок еще покажет значительно снижение.

#CNBC #Citigroup #США #Акции

Глобальные фондовые рынки с конца марта показывают отскок, поскольку есть надежды на то, что пандемия коронавируса скоро может достигнуть пика. Эти ожидания заставили инвесторов вернуться в рискованные активы после их исторического падения.

Тем не менее, стратеги Citi предположили, что текущий рост является не чем иным, как отскоком дохлой кошки и не подкреплен динамикой цифр или какими-либо гарантиями прекращения вспышки.

Джимми Конвей, глава стратегии по торговле акциями на рынках EMEA в Citigroup Global Markets, заявил CNBC во вторник, что в следующей волне корпоративных отчетностей, скорее всего, появятся «довольно ужасные» цифры в отчетах о движении денежных средств, которые рынок пока не берет в расчет. Конвей сказал, что хотел бы увидеть пересмотры прогнозов в сторону повышения прибыльности корпораций, прежде чем подтвердить, что мы наблюдаем «полномасштабное ралли».

Индекс Dow Jones Industrial Average подскочил более чем на 1600 пунктов в понедельник. Это третий по величине дневной прирост в истории, но Конвей утверждает, что, когда 7% -ные движения нормализуются, инвесторам следует заглянуть под капот того, что движет каждым из них.

Правительства и центральные банки по всему миру в огромных масштабах включили фискальные и монетарные стимулы, стремясь поддержать глобальную экономику на фоне последствий пандемии. Это придало рынку некоторую положительную динамику и снизила волатильность. Однако пока не существует ни вакцины против коронавируса, ни эффективного лечения, а о коррекции прогнозов по прибылям корпораций речи не идет, Конвей верит, что рынок еще покажет значительно снижение.

#CNBC #Citigroup #США #Акции

Black Rock: Хотя краткосрочное воздействие коронавируса будет серьезным, общее его негативное влияние на экономику будет гораздо менее значительным, чем то, которое принес финансовый кризис 2008 года

Реакция рисковых активов на шок от коронавируса до сих пор была очень похожа на финансовый кризис 2008-09 гг. Важный вопрос для оценки реакции рынка заключается не в том, будет ли эта рецессия иметь форму V, U или L, а в том, будет ли общее макроэкономическое влияние кризиса схожим с 2008-09 гг. Никогда еще мировая экономика не встречалась с такой систематической попыткой властей остановить бизнес-активности в таком масштабе. Осмысление макроэффектов здесь не является упражнением в мелочах. Что нам нужно, так это понять порядок величин. Новый кризис так же силен, как и в 2008-09 или слабее? Чтобы ответить на этот вопрос нам нужно сравнить 2 фазы в этом и прошлом кризисах: 1) изначальный шок и 2) динамику распространения. Оба эти параметра сегодня сильно отличаются от кризиса 2008-09 гг. Макро-ущерб от прошлого финансового кризиса был нанесен в основном за счет стадии «распространения», а не стадии «изначального шока». Рост замедлился за счет сокращения использования заемных средств в экономике и медленного преодоления дисбалансов в течение нескольких лет. Говоря же о текущем кризисе, ущерб от него связан главным образом с самим шоком.

В 2008 году первая искра кризиса была в финансовой системе, и влияние на реальную деятельность было косвенным и более неопределенным. Главным итогом того кризиса для экономического роста стал не сам шок и последующая рецессия, а дальнейшее развитие ситуации. В следствие крупномасштабного сокращения долга и устранения дисбалансов в течение нескольких лет, произошло значительное снижение ВВП относительно линии тренда его роста до шока. Совокупный «недобор» прироста ВВП после кризиса 2008-09 в США составил около 50% всего докризисного уровня ВВП, и большая часть этого недобора произошла намного позже первоначального шока. Смотрите картинку слева. Закрашенная область показывает как раз этот недобор.

На правом же графике видно, что большая часть ущерба в 2020 году и в последующий период, вероятно, будет нанесена самим шоком: около -5% в 1-3 кварталах 2020 относительно тренда роста до шока (консенсус-прогноз Reuters). Это более чем вдвое больше шока, который был создан предыдущим кризисом. Но современный кризис имеет совершенно другую природу. Шок исходит непосредственно от реальной стороны экономики и очень заметен. Он большой и внезапный. Учитывая такую природу, типичный подход бизнес-циклов для отслеживания спадов и восстановлений не работает в этой ситуации. Прошлая квартальная динамика активности не дает информации, которая поможет сформировать оценки того, что произойдет в ближайшие несколько кварталов. Однако, с определенной степенью уверенности, можно утверждать, что экономический рост со временем вернется на свою «линию тренда».

Кроме того, этот шок имеет структурные последствия, которые выходят за рамки циклического. Это может привести к постоянным изменениям в поведении потребителей и корпораций, что повлечет за собой секторальные корректировки. Эти изменения не должны разрушать совокупную экономическую активность, но, подобно влиянию технологических инноваций, они приведут к победителям и проигравшим.

Справка: Black Rock — крупнейшая в мире инвестиционная компания по размеру активов под управлением

#BlackRock #США #Акции

Реакция рисковых активов на шок от коронавируса до сих пор была очень похожа на финансовый кризис 2008-09 гг. Важный вопрос для оценки реакции рынка заключается не в том, будет ли эта рецессия иметь форму V, U или L, а в том, будет ли общее макроэкономическое влияние кризиса схожим с 2008-09 гг. Никогда еще мировая экономика не встречалась с такой систематической попыткой властей остановить бизнес-активности в таком масштабе. Осмысление макроэффектов здесь не является упражнением в мелочах. Что нам нужно, так это понять порядок величин. Новый кризис так же силен, как и в 2008-09 или слабее? Чтобы ответить на этот вопрос нам нужно сравнить 2 фазы в этом и прошлом кризисах: 1) изначальный шок и 2) динамику распространения. Оба эти параметра сегодня сильно отличаются от кризиса 2008-09 гг. Макро-ущерб от прошлого финансового кризиса был нанесен в основном за счет стадии «распространения», а не стадии «изначального шока». Рост замедлился за счет сокращения использования заемных средств в экономике и медленного преодоления дисбалансов в течение нескольких лет. Говоря же о текущем кризисе, ущерб от него связан главным образом с самим шоком.

В 2008 году первая искра кризиса была в финансовой системе, и влияние на реальную деятельность было косвенным и более неопределенным. Главным итогом того кризиса для экономического роста стал не сам шок и последующая рецессия, а дальнейшее развитие ситуации. В следствие крупномасштабного сокращения долга и устранения дисбалансов в течение нескольких лет, произошло значительное снижение ВВП относительно линии тренда его роста до шока. Совокупный «недобор» прироста ВВП после кризиса 2008-09 в США составил около 50% всего докризисного уровня ВВП, и большая часть этого недобора произошла намного позже первоначального шока. Смотрите картинку слева. Закрашенная область показывает как раз этот недобор.

На правом же графике видно, что большая часть ущерба в 2020 году и в последующий период, вероятно, будет нанесена самим шоком: около -5% в 1-3 кварталах 2020 относительно тренда роста до шока (консенсус-прогноз Reuters). Это более чем вдвое больше шока, который был создан предыдущим кризисом. Но современный кризис имеет совершенно другую природу. Шок исходит непосредственно от реальной стороны экономики и очень заметен. Он большой и внезапный. Учитывая такую природу, типичный подход бизнес-циклов для отслеживания спадов и восстановлений не работает в этой ситуации. Прошлая квартальная динамика активности не дает информации, которая поможет сформировать оценки того, что произойдет в ближайшие несколько кварталов. Однако, с определенной степенью уверенности, можно утверждать, что экономический рост со временем вернется на свою «линию тренда».

Кроме того, этот шок имеет структурные последствия, которые выходят за рамки циклического. Это может привести к постоянным изменениям в поведении потребителей и корпораций, что повлечет за собой секторальные корректировки. Эти изменения не должны разрушать совокупную экономическую активность, но, подобно влиянию технологических инноваций, они приведут к победителям и проигравшим.

Справка: Black Rock — крупнейшая в мире инвестиционная компания по размеру активов под управлением

#BlackRock #США #Акции

{kind=link}

Все вы знаете с каким скепсисом я отношусь к возможности заработать на фондовом рынке больше, чем доходность, которую дают индексы. Причины просты и банальны. Хорошие компании стоят дорого, а плохие — дешево. То есть, прогнозы роста/падения прибыльности уже сидят в ценах (помните, все видят одни и те же отчетности и одни и те же прогнозы). В итоге, какая разница, какую компанию покупать, хорошую или плохую? Рыночные цены уравнивают соотношение «цена-качество».

Конечно, спекулянты то и дело рапортуют о сверхприбылях на коротких горизонтах. Есть люди, которые зашортили рынок прямо перед самым коронавирусом. Есть, которые откупили после этого рынок на самом дне. Третьи вообще на Forex заработали, используя плечо 1:100. Проблема в том, что не получается у таких людей зарабатывать на постоянной основе. Я уже писал про проблемы хедж-фондов. Ну не показывают они, не смотря на «огромный профессионализм», доходностей сверх рынка в долгую. Один раз угадали, другой нет. Итог: проиграли рынку, но забрали у клиента комиссию.

На фондовом рынке хорошо зарабатывают либо инсайдеры, либо визионеры (а-ля Уоррен Баффет). Вот визионером и нужно становиться. Инвестировать не в текущие хорошие потоки бизнеса (очевидно, они уже сейчас дорого стоят), а в будущие на годы вперед. Для этого нужно иметь очень длинный горизонт и по-настоящему свободные деньги. Только тогда у вас будет иммунитет к убыткам. Акции — это надолго, их ликвидность не должна соблазнять продать все при первой прибыли или при неожиданном убытке (эти прибыли/убытки – бумажные и результат еще тысячу раз изменится).

Но и визионер без диверсификации может сильно проиграть индексам. Например, одна из немногих моих инвестиций в отдельную компанию – это акции Тинькофф банка. Покупал в июле прошлого года по $19.2. Банк тогда отменил дивиденды и сделал дополнительное размещение акций. Капитал был нужен для ускоренного роста. P/E’20 был в районе 5.5х и я был готов взять эти акции на годы вперед, ожидая кратного роста (банк еще сравнительно мал). В феврале 2020 акции достигали уже $26.5…а потом целая череда черных лебедей. Сейчас имеем $12.8, рост будет, я дождусь, но все равно не приятно.

Для того, чтобы в такие ситуации не попадать, я всем предлагаю ставить не на одну лошадку, а на целую перспективную индустрию разом. Перечислю ETF’ы, которые я уже упоминал здесь в канале:

Софт (IGV ETF)

Финтех (FINX ETF)

Космос и оборона (XAR ETF)

Онлайн ритейл (ONLN ETF)

Какие-то ETF’ы в кризис чувствуют себя лучше, какие-то хуже. Думаю, после кризиса ситуация несколько выровняется, но IGV ETF все равно будет безусловным лидером. Практика показывает, что софт мало того, что не слишком восприимчив к карантинным мерам, так еще это до сих пор одна из самых перспективных отраслей мирового хозяйства.

Теперь, к своему списку ETF’ов я хотел бы добавить еще один: SOXX ETF. Это ETF на полупроводники и процессоры. Думаю, он минимум не хуже IGV ETF.

#Авторский #США #Акции

Конечно, спекулянты то и дело рапортуют о сверхприбылях на коротких горизонтах. Есть люди, которые зашортили рынок прямо перед самым коронавирусом. Есть, которые откупили после этого рынок на самом дне. Третьи вообще на Forex заработали, используя плечо 1:100. Проблема в том, что не получается у таких людей зарабатывать на постоянной основе. Я уже писал про проблемы хедж-фондов. Ну не показывают они, не смотря на «огромный профессионализм», доходностей сверх рынка в долгую. Один раз угадали, другой нет. Итог: проиграли рынку, но забрали у клиента комиссию.

На фондовом рынке хорошо зарабатывают либо инсайдеры, либо визионеры (а-ля Уоррен Баффет). Вот визионером и нужно становиться. Инвестировать не в текущие хорошие потоки бизнеса (очевидно, они уже сейчас дорого стоят), а в будущие на годы вперед. Для этого нужно иметь очень длинный горизонт и по-настоящему свободные деньги. Только тогда у вас будет иммунитет к убыткам. Акции — это надолго, их ликвидность не должна соблазнять продать все при первой прибыли или при неожиданном убытке (эти прибыли/убытки – бумажные и результат еще тысячу раз изменится).

Но и визионер без диверсификации может сильно проиграть индексам. Например, одна из немногих моих инвестиций в отдельную компанию – это акции Тинькофф банка. Покупал в июле прошлого года по $19.2. Банк тогда отменил дивиденды и сделал дополнительное размещение акций. Капитал был нужен для ускоренного роста. P/E’20 был в районе 5.5х и я был готов взять эти акции на годы вперед, ожидая кратного роста (банк еще сравнительно мал). В феврале 2020 акции достигали уже $26.5…а потом целая череда черных лебедей. Сейчас имеем $12.8, рост будет, я дождусь, но все равно не приятно.

Для того, чтобы в такие ситуации не попадать, я всем предлагаю ставить не на одну лошадку, а на целую перспективную индустрию разом. Перечислю ETF’ы, которые я уже упоминал здесь в канале:

Софт (IGV ETF)

Финтех (FINX ETF)

Космос и оборона (XAR ETF)

Онлайн ритейл (ONLN ETF)

Какие-то ETF’ы в кризис чувствуют себя лучше, какие-то хуже. Думаю, после кризиса ситуация несколько выровняется, но IGV ETF все равно будет безусловным лидером. Практика показывает, что софт мало того, что не слишком восприимчив к карантинным мерам, так еще это до сих пор одна из самых перспективных отраслей мирового хозяйства.

Теперь, к своему списку ETF’ов я хотел бы добавить еще один: SOXX ETF. Это ETF на полупроводники и процессоры. Думаю, он минимум не хуже IGV ETF.

#Авторский #США #Акции

JP Morgan: в «горячих точках» COVID-19 переболели уже 15% населения. В скором времени эпидемия пойдет на спад, а цены акций будут бить рекорды уже через год

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

{kind=link}