Многие богатые люди в мире ждут нового падения рынков, прежде чем начать покупки

По данным нового опроса UBS Global Wealth Management, большинство самых богатых инвесторов в мире ждут падения стоимости финансовых активов. Они хотят, чтобы акции еще раз упали перед покупкой из-за опасений по поводу воздействия пандемии на мировую экономику.

UBS опросил состоятельных людей, имеющих не менее 1 млн. долл. США в виде инвестируемых активов или годового дохода. Около 61% инвесторов хотят увидеть падение акций на 5–20% перед покупкой, а 23% инвесторов говорят, что уже сейчас хорошее время.

Почти 60% говорят, что глобальная рецессия, скорее всего, произойдет в ближайшие 12 месяцев.

Это примерно бьется с вашими ожиданиями, дорогие читатели. Напомню, что в недавнем опросе 68% из вас указало, что ждет второе дно на рынке акций. Знаете, читая русскоязычные форумы для частных инвесторов, кажется, что процент людей, ожидающих очередного сильного падения, еще больше.

Я думаю, что здесь играет психология. Многие, наблюдая сильнейшее падение в марте, активно перекладывались в кэш, золото и казначейские бумаги США. Они рассчитывали найти значительно более хорошую точку входа. Но рынок, как быстро упал, так и быстро отскочил. А инвесторам, сложно признать их ожидания ошибочными.

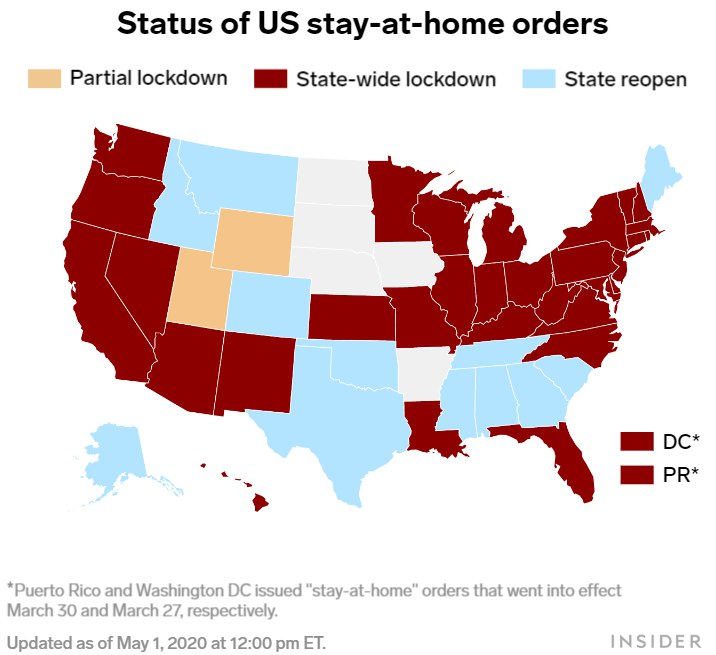

Что касается русскоязычных, тут возникает еще одна проблема. У нас с вами коронавирус бьет рекорд за рекордом. Карантин продолжается и пока неизвестно, когда его конец. А вот у наших западных коллег уже все идет на спад. Многие европейские страны уже ослабили карантинные меры. Даже в США, стране-рекордсмене по коронавирусу, значительное число штатов открылось (см. картинку).

На данном этапе, я в этом споре, скорее, за меньшинство. Не очень понимаю откуда теперь может прилететь. Предлагаю держать небольшой запас ликвидности на всякий случай (небольшие провалы все же возможны), но большую часть средств оставить проинвестированными.

#Авторский #UBS #Акции

По данным нового опроса UBS Global Wealth Management, большинство самых богатых инвесторов в мире ждут падения стоимости финансовых активов. Они хотят, чтобы акции еще раз упали перед покупкой из-за опасений по поводу воздействия пандемии на мировую экономику.

UBS опросил состоятельных людей, имеющих не менее 1 млн. долл. США в виде инвестируемых активов или годового дохода. Около 61% инвесторов хотят увидеть падение акций на 5–20% перед покупкой, а 23% инвесторов говорят, что уже сейчас хорошее время.

Почти 60% говорят, что глобальная рецессия, скорее всего, произойдет в ближайшие 12 месяцев.

Это примерно бьется с вашими ожиданиями, дорогие читатели. Напомню, что в недавнем опросе 68% из вас указало, что ждет второе дно на рынке акций. Знаете, читая русскоязычные форумы для частных инвесторов, кажется, что процент людей, ожидающих очередного сильного падения, еще больше.

Я думаю, что здесь играет психология. Многие, наблюдая сильнейшее падение в марте, активно перекладывались в кэш, золото и казначейские бумаги США. Они рассчитывали найти значительно более хорошую точку входа. Но рынок, как быстро упал, так и быстро отскочил. А инвесторам, сложно признать их ожидания ошибочными.

Что касается русскоязычных, тут возникает еще одна проблема. У нас с вами коронавирус бьет рекорд за рекордом. Карантин продолжается и пока неизвестно, когда его конец. А вот у наших западных коллег уже все идет на спад. Многие европейские страны уже ослабили карантинные меры. Даже в США, стране-рекордсмене по коронавирусу, значительное число штатов открылось (см. картинку).

На данном этапе, я в этом споре, скорее, за меньшинство. Не очень понимаю откуда теперь может прилететь. Предлагаю держать небольшой запас ликвидности на всякий случай (небольшие провалы все же возможны), но большую часть средств оставить проинвестированными.

#Авторский #UBS #Акции

{kind=link}

Налоговая эффективность и терпение важнее выбора отдельных акций

Вы все знаете, что я давно топлю за IGV ETF. Он базируется на S&P North American Expanded Technology Software Index. Моя уверенность в этом выборе подтверждается отличными результатами. IGV за последние 5 лет приносил инвесторам за год 20.1% в долларах в среднем или 150.2% кумулятивно. Для сравнения, S&P 500 за тот же период принес 9.1% среднегодовых и 54.67% кумулятивно.

К сожалению, IGV ETF можно купить только с зарубежного счета. В России, ближайшей альтернативной является FXIT, построенный на индексе Solactive US Large & Mid Cap Technology Index NTR. Этот индекс за последние 5 лет нес 19% ежегодно (или 139.1% кумулятивно). Как вы видите, результат FXIT похуже. Более того, он менее диверсифицирован. 32% приходится на акции Apple и Microsoft. У IGV ETF нет акций, на которые приходится более 8.5% веса.

Однако в дело вмешиваются налоги. И тут все переворачивается с ног на голову. ETF’ы, обращающиеся на Московской бирже, попадают под налоговый вычет при долгосрочном владении ценными бумагами. Те есть, даже если эти ETF’ы содержат в себе иностранные акции, после 3 лет владения, вы имеете право не платить НДФЛ (размер освобождаемого от НДФЛ дохода определяется по формуле: кол-во лет владения х 3 млн. рублей). Вот IGV несет 20.1% годовых в долларах. Снимем-ка отсюда 13% налога. Остается всего 17.5% дохода. Он уже хуже результата FXIT, а есть ведь еще валютная переоценка.

Теперь же, мой выбор упростился еще больше. Система Капитал запустила копию IGV ETF на Московской бирже (тикер: SCIP). Даже учитывая, что у нового ETF’а выше комиссии (1.05% годовых у SCIP vs 0.46% у IGV), держать его гораздо выгоднее, чем двойника на иностранной торговой площадке. Нужно просто иметь терпение и пользоваться налоговыми льготами.

#Авторский

Вы все знаете, что я давно топлю за IGV ETF. Он базируется на S&P North American Expanded Technology Software Index. Моя уверенность в этом выборе подтверждается отличными результатами. IGV за последние 5 лет приносил инвесторам за год 20.1% в долларах в среднем или 150.2% кумулятивно. Для сравнения, S&P 500 за тот же период принес 9.1% среднегодовых и 54.67% кумулятивно.

К сожалению, IGV ETF можно купить только с зарубежного счета. В России, ближайшей альтернативной является FXIT, построенный на индексе Solactive US Large & Mid Cap Technology Index NTR. Этот индекс за последние 5 лет нес 19% ежегодно (или 139.1% кумулятивно). Как вы видите, результат FXIT похуже. Более того, он менее диверсифицирован. 32% приходится на акции Apple и Microsoft. У IGV ETF нет акций, на которые приходится более 8.5% веса.

Однако в дело вмешиваются налоги. И тут все переворачивается с ног на голову. ETF’ы, обращающиеся на Московской бирже, попадают под налоговый вычет при долгосрочном владении ценными бумагами. Те есть, даже если эти ETF’ы содержат в себе иностранные акции, после 3 лет владения, вы имеете право не платить НДФЛ (размер освобождаемого от НДФЛ дохода определяется по формуле: кол-во лет владения х 3 млн. рублей). Вот IGV несет 20.1% годовых в долларах. Снимем-ка отсюда 13% налога. Остается всего 17.5% дохода. Он уже хуже результата FXIT, а есть ведь еще валютная переоценка.

Теперь же, мой выбор упростился еще больше. Система Капитал запустила копию IGV ETF на Московской бирже (тикер: SCIP). Даже учитывая, что у нового ETF’а выше комиссии (1.05% годовых у SCIP vs 0.46% у IGV), держать его гораздо выгоднее, чем двойника на иностранной торговой площадке. Нужно просто иметь терпение и пользоваться налоговыми льготами.

#Авторский

Золото: знай, что покупаешь

На Московской бирже все, я думаю, привыкли пользоваться ETF’ом от Finex – FXGD. К сожалению, покупая его, вы не покупаете физическое золото, которое лежит где-нибудь на складе у Finex’а. Вы отдаете Finex деньги, а он на них покупает короткие долларовые облигации с относительно низким риском (см. состав активов фонда. Затем Finex заключает своп-соглашение на месяц вперед с UBS. Finex платит UBS фиксированную сумму, а UBS заплатит разницу между ценой золота через месяц и ценой золота сейчас, если, конечно, это разница положительная. Если отрицательная, Finex и фиксированную сумму UBS отдаст, так еще и за падение золота доплатит за счет продажи облигаций.

В принципе, схема рабочая. Доходы от облигаций идут на оплату стоимости свопов. А фонд прирастает на размер прироста стоимости физического золота на бирже за вычетом комиссии самого Finex (0.45% в год от суммы активов). Но естественно в этой сложной схеме кроются риски.

Доходности, которую дают краткосрочные облигации, может быть недостаточно для покрытия стоимости свопов. На самом деле исторически это именно так. FXGD был запущен в сентябре 2013. С этого момента его долларовая стоимость выросла на 16.75%, в то время как доходность бенчмарка на 22.46%. То есть, потери составили 5.71%. По идее, Finex за 7 лет существования фонда, грубо прикидывая, собрал лишь 3.15% (0.45% х 7 лет) комиссий. То есть, 2 с копейками процента за 7 лет ушли дополнительно на рыночные риски.

Более того, эти 2% за 7 лет – еще цветочки. Все мы видели, что произошло с майскими фьючерсами на нефть совсем недавно. Они ушли в минус на $40, тогда как физическая нефть все-таки стоила около $20. Конечно, сложно провести аналогию с рынком золота. Тяжело себе представить, что кто-то будет доплачивать за то, чтобы это золото у него забрали. Зато легко представляется обратная ситуация, когда ожидается недостаток золота на рынке. Месячные фьючерсы взлетят, а за ними и стоимость очередного свопа для FXGD, что приведет к прямым потерям для инвесторов.

И все-таки, я давно считаю покупку физического золота в качестве инвестиций довольно старомодным занятием. Но, возможно, это мнение слегка преждевременно. Да, покупка инвестиционных монет – это и неудобство, и огромные спреды между ценами «покупки» и «продажи». Но для некоторых людей все-таки имеет смысл взвесить ситуацию. Спрэд в размере 8%-10% или комиссии ETF’ов и дополнительные риски.

#Авторский #Золото

На Московской бирже все, я думаю, привыкли пользоваться ETF’ом от Finex – FXGD. К сожалению, покупая его, вы не покупаете физическое золото, которое лежит где-нибудь на складе у Finex’а. Вы отдаете Finex деньги, а он на них покупает короткие долларовые облигации с относительно низким риском (см. состав активов фонда. Затем Finex заключает своп-соглашение на месяц вперед с UBS. Finex платит UBS фиксированную сумму, а UBS заплатит разницу между ценой золота через месяц и ценой золота сейчас, если, конечно, это разница положительная. Если отрицательная, Finex и фиксированную сумму UBS отдаст, так еще и за падение золота доплатит за счет продажи облигаций.

В принципе, схема рабочая. Доходы от облигаций идут на оплату стоимости свопов. А фонд прирастает на размер прироста стоимости физического золота на бирже за вычетом комиссии самого Finex (0.45% в год от суммы активов). Но естественно в этой сложной схеме кроются риски.

Доходности, которую дают краткосрочные облигации, может быть недостаточно для покрытия стоимости свопов. На самом деле исторически это именно так. FXGD был запущен в сентябре 2013. С этого момента его долларовая стоимость выросла на 16.75%, в то время как доходность бенчмарка на 22.46%. То есть, потери составили 5.71%. По идее, Finex за 7 лет существования фонда, грубо прикидывая, собрал лишь 3.15% (0.45% х 7 лет) комиссий. То есть, 2 с копейками процента за 7 лет ушли дополнительно на рыночные риски.

Более того, эти 2% за 7 лет – еще цветочки. Все мы видели, что произошло с майскими фьючерсами на нефть совсем недавно. Они ушли в минус на $40, тогда как физическая нефть все-таки стоила около $20. Конечно, сложно провести аналогию с рынком золота. Тяжело себе представить, что кто-то будет доплачивать за то, чтобы это золото у него забрали. Зато легко представляется обратная ситуация, когда ожидается недостаток золота на рынке. Месячные фьючерсы взлетят, а за ними и стоимость очередного свопа для FXGD, что приведет к прямым потерям для инвесторов.

И все-таки, я давно считаю покупку физического золота в качестве инвестиций довольно старомодным занятием. Но, возможно, это мнение слегка преждевременно. Да, покупка инвестиционных монет – это и неудобство, и огромные спреды между ценами «покупки» и «продажи». Но для некоторых людей все-таки имеет смысл взвесить ситуацию. Спрэд в размере 8%-10% или комиссии ETF’ов и дополнительные риски.

#Авторский #Золото

SCIP vs FXIT: знай, что покупаешь

В предыдущем своем посте про налоговую эффективность я распинался о том, что такая эффективность может быть даже важнее выбора инструмента инвестирования. В частности, держать в долгосрок FXIT от Finex, доступный на московской бирже, выгоднее, чем IGV от iShares, доступный только на американском рынке, хотя IGV и несет большую доходность исторически.

Однако затем я также вам рассказал о появлении на московской бирже полной копии IGV – ETF’а SCIP от УК Система капитал. Я поспешил назвать его лучшей из альтернатив, но на самом деле его выгодность не так очевидна.

Во-первых, один из подписчиков подсказал, что SCIP не повторяет структуру портфеля IGV. Схема проще. 100% портфеля SCIP составляет сам IGV. То есть, покупая SCIP, вы заплатите комиссию и Системе капитал (1.05%) и iShares (0.46%). Если помните, FXIT в среднем исторически проигрывает IGV как раз около 1%-1.1% в год. То есть, покупая SCIP, вы эту дополнительную доходность и отдаете.

Во-вторых, важен вопрос, а просуществует ли ETF, в который мы вкладываемся, необходимые для налоговой льготы 3 года? FXIT, видимо, просуществует. Он создан в октябре 2013 и под управлением у него почти 72 млн долл. Видимо, этот бизнес успешен. А вот с SCIP ситуация пока не ясная. Он только создан. Под управлением всего 338 тыс. долл. При комиссии 1.05%, текущий доход УК от него 260 тыс. руб. в год. Понятно, что затраты даже на такой «кастрированный» ETF пока многократно превышают доходы. Если объем под управлением не вырастет многократно, SCIP просто закроют. Я думаю, что налоговую льготу инвесторы в этом случае потеряют.

Вывод

Покупая SCIP, вы платите ощутимую комиссию за минимальные услуги. За вас просто купят другой ETF на другой бирже. Вряд ли крупные клиенты захотят платить за такое. В свою очередь, возникают риски, что SCIP не наберет необходимого объема активов, чтобы приносить УК прибыль и она его закроет. SCIP – сырой инструмент, пусть пока поживет без нас. FXIT сегодня – лучшая альтернатива.

#Авторский #Россия #ETF

В предыдущем своем посте про налоговую эффективность я распинался о том, что такая эффективность может быть даже важнее выбора инструмента инвестирования. В частности, держать в долгосрок FXIT от Finex, доступный на московской бирже, выгоднее, чем IGV от iShares, доступный только на американском рынке, хотя IGV и несет большую доходность исторически.

Однако затем я также вам рассказал о появлении на московской бирже полной копии IGV – ETF’а SCIP от УК Система капитал. Я поспешил назвать его лучшей из альтернатив, но на самом деле его выгодность не так очевидна.

Во-первых, один из подписчиков подсказал, что SCIP не повторяет структуру портфеля IGV. Схема проще. 100% портфеля SCIP составляет сам IGV. То есть, покупая SCIP, вы заплатите комиссию и Системе капитал (1.05%) и iShares (0.46%). Если помните, FXIT в среднем исторически проигрывает IGV как раз около 1%-1.1% в год. То есть, покупая SCIP, вы эту дополнительную доходность и отдаете.

Во-вторых, важен вопрос, а просуществует ли ETF, в который мы вкладываемся, необходимые для налоговой льготы 3 года? FXIT, видимо, просуществует. Он создан в октябре 2013 и под управлением у него почти 72 млн долл. Видимо, этот бизнес успешен. А вот с SCIP ситуация пока не ясная. Он только создан. Под управлением всего 338 тыс. долл. При комиссии 1.05%, текущий доход УК от него 260 тыс. руб. в год. Понятно, что затраты даже на такой «кастрированный» ETF пока многократно превышают доходы. Если объем под управлением не вырастет многократно, SCIP просто закроют. Я думаю, что налоговую льготу инвесторы в этом случае потеряют.

Вывод

Покупая SCIP, вы платите ощутимую комиссию за минимальные услуги. За вас просто купят другой ETF на другой бирже. Вряд ли крупные клиенты захотят платить за такое. В свою очередь, возникают риски, что SCIP не наберет необходимого объема активов, чтобы приносить УК прибыль и она его закроет. SCIP – сырой инструмент, пусть пока поживет без нас. FXIT сегодня – лучшая альтернатива.

#Авторский #Россия #ETF

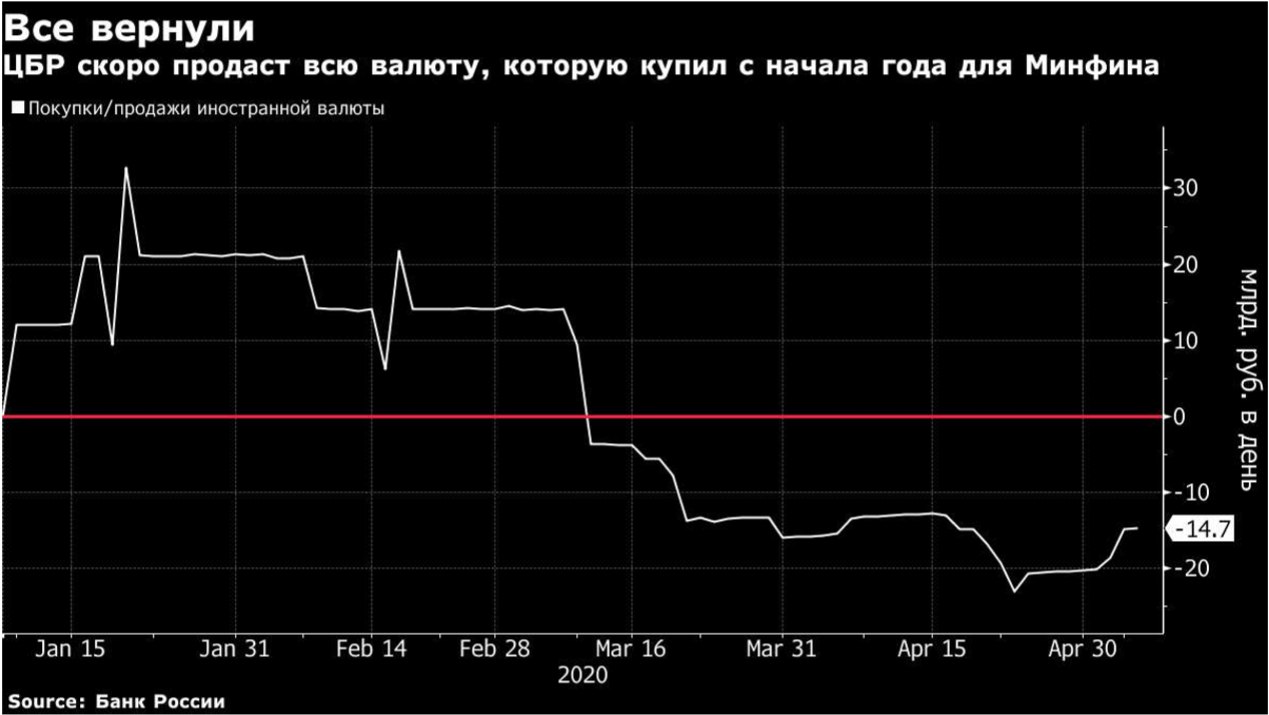

Банк России, согласно расчетам Bloomberg, до конца мая может продать всю валюту, которую купил с начала года в рамках бюджетного правила. Текущий год будет первым после принятия бюджетного правила в 2017 году, когда Россия станет чистым продавцом иностранной валюты. Согласно этой политике, центральный банк покупает иностранную валюту, когда цена российской нефти марки Urals превышает 40 долларов за баррель, и продает, когда она падает ниже этого уровня.

По расчетам Deutsche Bank, даже если цена нефти марки Urals упадет до $15 за баррель средств ФНБ хватит на два года. При $30 за баррель, запасы будут расходоваться 6 лет.

Учитывая, что в базовом сценарии спрос на нефть, а, следовательно, и ее цены, будут восстанавливаться относительно быстро, то не стоит ожидать значительных провалов курса рубля. Он останется стабильным. Так, Goldman Sachs уже отмечает рост спроса на сырую нефть. Глобальный спрос сейчас на 16-17% ниже, чем в начале мая предыдущего года, тогда как в конце марта-начале апреля спрос был аж на 23% ниже аналогичного периода в прошлом году.

Расходование ФНБ оказывает еще один важный эффект – стерилизует рублевую ликвидность. Иностранная валюта из ФНБ продается за рубли, уменьшая денежную массу. В противовес этому, ЦБ старается увеличить рублевую ликвидность, агрессивно снижая ключевую ставку. Обсуждается снижение вплоть до 4.5%. Однако на ближайшем заседании в июне ставка скорее всего будет снижена на 50 базисных пунктов до 5%. Так считают аналитики Sberbank CIB.

#Авторский #Макро #Россия

По расчетам Deutsche Bank, даже если цена нефти марки Urals упадет до $15 за баррель средств ФНБ хватит на два года. При $30 за баррель, запасы будут расходоваться 6 лет.

Учитывая, что в базовом сценарии спрос на нефть, а, следовательно, и ее цены, будут восстанавливаться относительно быстро, то не стоит ожидать значительных провалов курса рубля. Он останется стабильным. Так, Goldman Sachs уже отмечает рост спроса на сырую нефть. Глобальный спрос сейчас на 16-17% ниже, чем в начале мая предыдущего года, тогда как в конце марта-начале апреля спрос был аж на 23% ниже аналогичного периода в прошлом году.

Расходование ФНБ оказывает еще один важный эффект – стерилизует рублевую ликвидность. Иностранная валюта из ФНБ продается за рубли, уменьшая денежную массу. В противовес этому, ЦБ старается увеличить рублевую ликвидность, агрессивно снижая ключевую ставку. Обсуждается снижение вплоть до 4.5%. Однако на ближайшем заседании в июне ставка скорее всего будет снижена на 50 базисных пунктов до 5%. Так считают аналитики Sberbank CIB.

#Авторский #Макро #Россия

{kind=link}

Знай, что покупаешь: FXRW от Finex

Один из подписчиков задал вопрос о том, что я думаю о FXRW. Это очень молодой ETF, выпущенный на Московскую биржу лишь в начале этого года. Сам я о нем ничего, конечно, не думал и думать не хотел, но раз есть интерес публики, надо разобраться!

А разобраться оказывается в этом ETF довольно сложно. С одной стороны, он широко диверсифицирован, в его портфеле более 500 акций компаний США, Германии, Японии, Великобритании, Китая, Австралии и России. Что может быть проще? ETF на кучу публичных компаний со всего мира. С другой стороны, если вы хотите ETF на все компании мира, вы берете MSCI World Index. Он общепризнанный и существует очень давно. В FXRW используется другой индекс – Solactive Global Equity Large Cap Select Index NTR.

Solactive – аффилированная с Finex контора, а Solactive Global Equity Large Cap Select Index NTR выпускался специально для Finex. Это доказывается, если посмотреть каким образом индекс задает вес российским акциям. Все просто, он включает в себя другой ETF от Finex: FinEx Russian RTS Equity UCITS ETF (FXRL)! Ну то есть на ту часть индекса, на которую вы вкладываете в Россию, вы платите FinEx’у комиссию дважды. За вложение в FXRW и за вложение через FXRW в FXRL.

Ладно, FXRL в составе FXRW составляет лишь 5.5%, поэтому это лишь мелкое хулиганство, а что же в остальной части FXRW? А там благодоря дикому миксу хитроумных математических методов и собственных прогнозов команды Solactive получаются какие-то веса, которые ребалансируются 4 раза в год. Если вам не нравится мое пространное объяснение, можете сами почитать 2ую главу методологии тут. Даже с «пол литром» не разберешься, описание сделано из рук вон плохо.

Хорошо, формирование индекса нам не понять, но что с результатами? Тут все неодназначно, с одной стороны Solactive Global Equity Large Cap Select Index NTR с момента основания показывал 7.2% доходности в среднем в год, тогда как MSCI World Index с этого же момента давал инвесторам всего 5.0%. С другой стороны, дата рождения нашего индекса – 31.05.2017. Ему 3 года и прошло слишком мало времени, чтобы говорить о полной победе сложного алгоритма Solactive над этолоном. Более того, вы же знаете, что я не сторонник вкладывать во все и сразу. Вложения в IT, полупроводники или финтех дадут гораздо больше, нежели чем портфель из всего подряд с разных мировых рынков.

И последнее. Рублевый хедж. Зачем он вообще вам? Да, из-за разницы в ставках вы чего-то заработаете за год-два. Потом очередная девальвация и доход смыт в унитаз. Даже убыток получите. Мы же видим, что со ставками сейчас, спрэд между рублевой и долларовой доходностью сужается. То есть, доходность от продажи фьючерсов на доллар снижается. Риски девальвации же по факту, остались прежними, ведь пара рубль/доллар зависит не от ставок, а от долгосрочных цен на нефть.

#Авторский #ETF #Россия

Один из подписчиков задал вопрос о том, что я думаю о FXRW. Это очень молодой ETF, выпущенный на Московскую биржу лишь в начале этого года. Сам я о нем ничего, конечно, не думал и думать не хотел, но раз есть интерес публики, надо разобраться!

А разобраться оказывается в этом ETF довольно сложно. С одной стороны, он широко диверсифицирован, в его портфеле более 500 акций компаний США, Германии, Японии, Великобритании, Китая, Австралии и России. Что может быть проще? ETF на кучу публичных компаний со всего мира. С другой стороны, если вы хотите ETF на все компании мира, вы берете MSCI World Index. Он общепризнанный и существует очень давно. В FXRW используется другой индекс – Solactive Global Equity Large Cap Select Index NTR.

Solactive – аффилированная с Finex контора, а Solactive Global Equity Large Cap Select Index NTR выпускался специально для Finex. Это доказывается, если посмотреть каким образом индекс задает вес российским акциям. Все просто, он включает в себя другой ETF от Finex: FinEx Russian RTS Equity UCITS ETF (FXRL)! Ну то есть на ту часть индекса, на которую вы вкладываете в Россию, вы платите FinEx’у комиссию дважды. За вложение в FXRW и за вложение через FXRW в FXRL.

Ладно, FXRL в составе FXRW составляет лишь 5.5%, поэтому это лишь мелкое хулиганство, а что же в остальной части FXRW? А там благодоря дикому миксу хитроумных математических методов и собственных прогнозов команды Solactive получаются какие-то веса, которые ребалансируются 4 раза в год. Если вам не нравится мое пространное объяснение, можете сами почитать 2ую главу методологии тут. Даже с «пол литром» не разберешься, описание сделано из рук вон плохо.

Хорошо, формирование индекса нам не понять, но что с результатами? Тут все неодназначно, с одной стороны Solactive Global Equity Large Cap Select Index NTR с момента основания показывал 7.2% доходности в среднем в год, тогда как MSCI World Index с этого же момента давал инвесторам всего 5.0%. С другой стороны, дата рождения нашего индекса – 31.05.2017. Ему 3 года и прошло слишком мало времени, чтобы говорить о полной победе сложного алгоритма Solactive над этолоном. Более того, вы же знаете, что я не сторонник вкладывать во все и сразу. Вложения в IT, полупроводники или финтех дадут гораздо больше, нежели чем портфель из всего подряд с разных мировых рынков.

И последнее. Рублевый хедж. Зачем он вообще вам? Да, из-за разницы в ставках вы чего-то заработаете за год-два. Потом очередная девальвация и доход смыт в унитаз. Даже убыток получите. Мы же видим, что со ставками сейчас, спрэд между рублевой и долларовой доходностью сужается. То есть, доходность от продажи фьючерсов на доллар снижается. Риски девальвации же по факту, остались прежними, ведь пара рубль/доллар зависит не от ставок, а от долгосрочных цен на нефть.

#Авторский #ETF #Россия

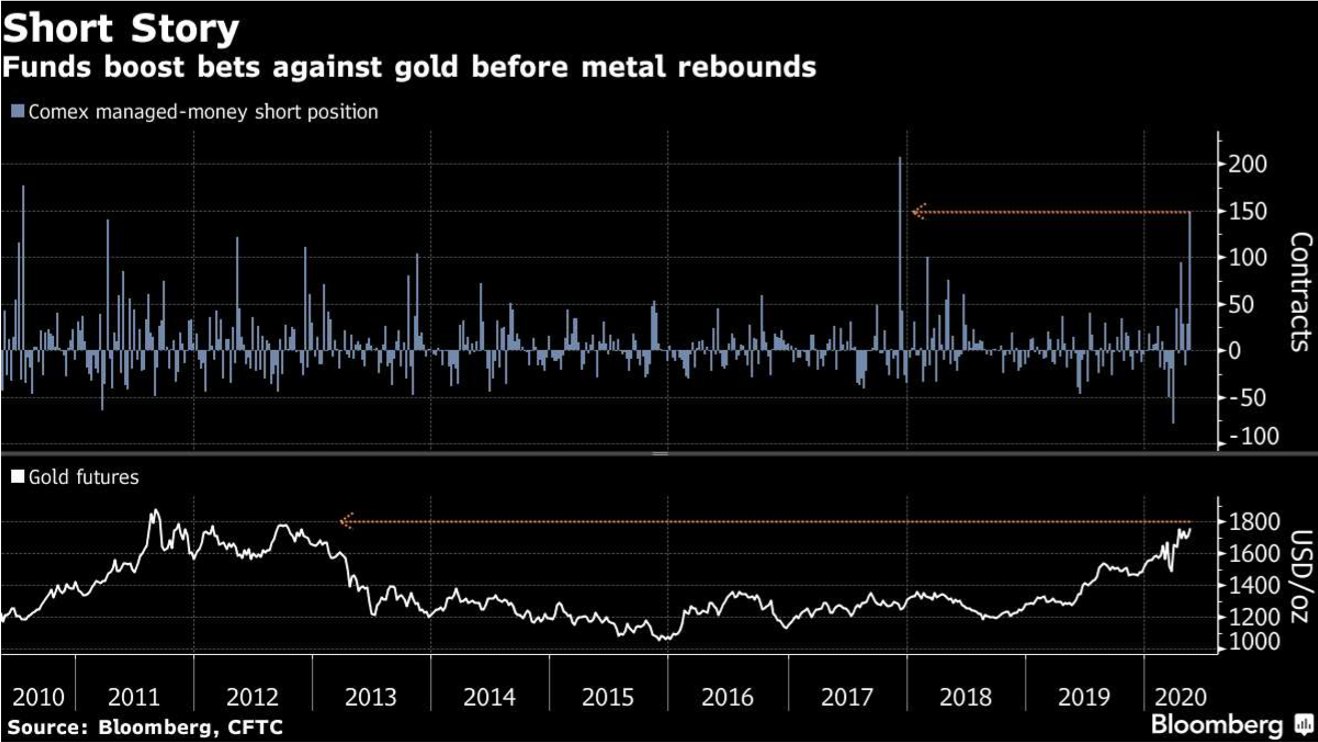

Хедж-фонды ставят на падение цен золота

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

{kind=link}

Инвесторов привлекает дешевизна европейских акций

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

{kind=link}

Обвал доходностей на рынке рублевых облигаций

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

{kind=link}

Еще раз на тему не растущей Европы

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

{kind=link}