Цена золота может вырасти еще на 15%, если технические индикаторы подтвердятся

Согласно техническим индикаторам, цена золота может подняться еще на 15% до 1800 долларов США за тройскую унцию до того, как восходящий тренд исчерпает себя.

По состоянию на 25 января, цена на этот драгоценный металл выросла примерно на 50% до $1571 по сравнению с минимальным уровнем в $1051 за унцию в декабре 2015 года.

Стремительный рост цены на золото, начавшийся после смерти иранского генерала Кассема Сулеймани преодолел ключевой порог сопротивления и переместился в новый торговый диапазон.

Цена резко выросла в начале января после смерти Сулеймани, преодолев максимальный уровень, достигнутый в сентябре 2019 года. Затем цена откатилась к линии поддержки, но не упала значительно ниже ее. С точки зрения технического анализа это означает, что линия «поддерживает» цену, указывая на то, что, возможно, сформировалось новое дно. Значение индикатора RSI сейчас находится выше 70, что также показывает близость рынка к состоянию перекупленности, что в предыдущие периоды совпадало с ростом цен.

Линия Марубозу

Еще один технический индикатор, который указывает, что цена золота переместилась в новый торговый диапазон, — это линия Марубозу – японский термин, обозначающий монаха с бритой головой. Эта линия образуется в такой торговый день, когда цена растет быстрее среднего, не откатываясь назад. Линия Марубозу начинается в середине дневной свечи. (См. картинку, для лучшего понимания). Такая линия становится будущем уровнем поддержки. В нашем случае, уровень поддержки сформировался на $1540.8.

Расширение Фибоначчи

После резкого падения цены на золото в период 2012-13, в течение шести лет она колебались в широком диапазоне, после чего в середине 2019 года вышла за пределы этой области. Аналитики Bloomberg измерили глубину предыдущей модели с помощью расширения Фибоначчи, чтобы узнать, как сильно может вырасти цена на золото.

Получилось, что, если рост будет соответствовать размеру предыдущего торгового диапазона, целевая цена — $1709. Если эта цель будет достигнута, следующим этапом станет преодоление максимума 2012 года, составляющего около 1800 долларов.

#Bloomberg #Золото

Согласно техническим индикаторам, цена золота может подняться еще на 15% до 1800 долларов США за тройскую унцию до того, как восходящий тренд исчерпает себя.

По состоянию на 25 января, цена на этот драгоценный металл выросла примерно на 50% до $1571 по сравнению с минимальным уровнем в $1051 за унцию в декабре 2015 года.

Стремительный рост цены на золото, начавшийся после смерти иранского генерала Кассема Сулеймани преодолел ключевой порог сопротивления и переместился в новый торговый диапазон.

Цена резко выросла в начале января после смерти Сулеймани, преодолев максимальный уровень, достигнутый в сентябре 2019 года. Затем цена откатилась к линии поддержки, но не упала значительно ниже ее. С точки зрения технического анализа это означает, что линия «поддерживает» цену, указывая на то, что, возможно, сформировалось новое дно. Значение индикатора RSI сейчас находится выше 70, что также показывает близость рынка к состоянию перекупленности, что в предыдущие периоды совпадало с ростом цен.

Линия Марубозу

Еще один технический индикатор, который указывает, что цена золота переместилась в новый торговый диапазон, — это линия Марубозу – японский термин, обозначающий монаха с бритой головой. Эта линия образуется в такой торговый день, когда цена растет быстрее среднего, не откатываясь назад. Линия Марубозу начинается в середине дневной свечи. (См. картинку, для лучшего понимания). Такая линия становится будущем уровнем поддержки. В нашем случае, уровень поддержки сформировался на $1540.8.

Расширение Фибоначчи

После резкого падения цены на золото в период 2012-13, в течение шести лет она колебались в широком диапазоне, после чего в середине 2019 года вышла за пределы этой области. Аналитики Bloomberg измерили глубину предыдущей модели с помощью расширения Фибоначчи, чтобы узнать, как сильно может вырасти цена на золото.

Получилось, что, если рост будет соответствовать размеру предыдущего торгового диапазона, целевая цена — $1709. Если эта цель будет достигнута, следующим этапом станет преодоление максимума 2012 года, составляющего около 1800 долларов.

#Bloomberg #Золото

{kind=link}

Goldman Sachs: Прогноз цены золота

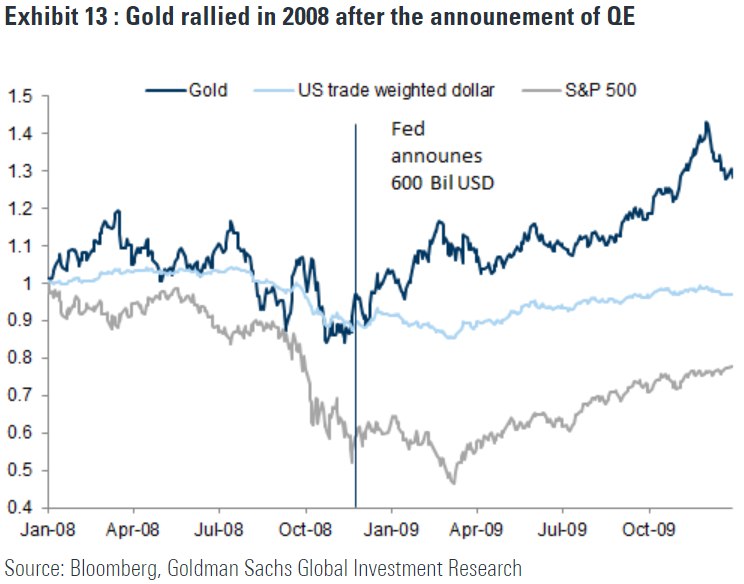

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

{kind=link}

Пришло время рассмотреть стоимость золота в историческом разрезе

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

{kind=link}

Золото: знай, что покупаешь

На Московской бирже все, я думаю, привыкли пользоваться ETF’ом от Finex – FXGD. К сожалению, покупая его, вы не покупаете физическое золото, которое лежит где-нибудь на складе у Finex’а. Вы отдаете Finex деньги, а он на них покупает короткие долларовые облигации с относительно низким риском (см. состав активов фонда. Затем Finex заключает своп-соглашение на месяц вперед с UBS. Finex платит UBS фиксированную сумму, а UBS заплатит разницу между ценой золота через месяц и ценой золота сейчас, если, конечно, это разница положительная. Если отрицательная, Finex и фиксированную сумму UBS отдаст, так еще и за падение золота доплатит за счет продажи облигаций.

В принципе, схема рабочая. Доходы от облигаций идут на оплату стоимости свопов. А фонд прирастает на размер прироста стоимости физического золота на бирже за вычетом комиссии самого Finex (0.45% в год от суммы активов). Но естественно в этой сложной схеме кроются риски.

Доходности, которую дают краткосрочные облигации, может быть недостаточно для покрытия стоимости свопов. На самом деле исторически это именно так. FXGD был запущен в сентябре 2013. С этого момента его долларовая стоимость выросла на 16.75%, в то время как доходность бенчмарка на 22.46%. То есть, потери составили 5.71%. По идее, Finex за 7 лет существования фонда, грубо прикидывая, собрал лишь 3.15% (0.45% х 7 лет) комиссий. То есть, 2 с копейками процента за 7 лет ушли дополнительно на рыночные риски.

Более того, эти 2% за 7 лет – еще цветочки. Все мы видели, что произошло с майскими фьючерсами на нефть совсем недавно. Они ушли в минус на $40, тогда как физическая нефть все-таки стоила около $20. Конечно, сложно провести аналогию с рынком золота. Тяжело себе представить, что кто-то будет доплачивать за то, чтобы это золото у него забрали. Зато легко представляется обратная ситуация, когда ожидается недостаток золота на рынке. Месячные фьючерсы взлетят, а за ними и стоимость очередного свопа для FXGD, что приведет к прямым потерям для инвесторов.

И все-таки, я давно считаю покупку физического золота в качестве инвестиций довольно старомодным занятием. Но, возможно, это мнение слегка преждевременно. Да, покупка инвестиционных монет – это и неудобство, и огромные спреды между ценами «покупки» и «продажи». Но для некоторых людей все-таки имеет смысл взвесить ситуацию. Спрэд в размере 8%-10% или комиссии ETF’ов и дополнительные риски.

#Авторский #Золото

На Московской бирже все, я думаю, привыкли пользоваться ETF’ом от Finex – FXGD. К сожалению, покупая его, вы не покупаете физическое золото, которое лежит где-нибудь на складе у Finex’а. Вы отдаете Finex деньги, а он на них покупает короткие долларовые облигации с относительно низким риском (см. состав активов фонда. Затем Finex заключает своп-соглашение на месяц вперед с UBS. Finex платит UBS фиксированную сумму, а UBS заплатит разницу между ценой золота через месяц и ценой золота сейчас, если, конечно, это разница положительная. Если отрицательная, Finex и фиксированную сумму UBS отдаст, так еще и за падение золота доплатит за счет продажи облигаций.

В принципе, схема рабочая. Доходы от облигаций идут на оплату стоимости свопов. А фонд прирастает на размер прироста стоимости физического золота на бирже за вычетом комиссии самого Finex (0.45% в год от суммы активов). Но естественно в этой сложной схеме кроются риски.

Доходности, которую дают краткосрочные облигации, может быть недостаточно для покрытия стоимости свопов. На самом деле исторически это именно так. FXGD был запущен в сентябре 2013. С этого момента его долларовая стоимость выросла на 16.75%, в то время как доходность бенчмарка на 22.46%. То есть, потери составили 5.71%. По идее, Finex за 7 лет существования фонда, грубо прикидывая, собрал лишь 3.15% (0.45% х 7 лет) комиссий. То есть, 2 с копейками процента за 7 лет ушли дополнительно на рыночные риски.

Более того, эти 2% за 7 лет – еще цветочки. Все мы видели, что произошло с майскими фьючерсами на нефть совсем недавно. Они ушли в минус на $40, тогда как физическая нефть все-таки стоила около $20. Конечно, сложно провести аналогию с рынком золота. Тяжело себе представить, что кто-то будет доплачивать за то, чтобы это золото у него забрали. Зато легко представляется обратная ситуация, когда ожидается недостаток золота на рынке. Месячные фьючерсы взлетят, а за ними и стоимость очередного свопа для FXGD, что приведет к прямым потерям для инвесторов.

И все-таки, я давно считаю покупку физического золота в качестве инвестиций довольно старомодным занятием. Но, возможно, это мнение слегка преждевременно. Да, покупка инвестиционных монет – это и неудобство, и огромные спреды между ценами «покупки» и «продажи». Но для некоторых людей все-таки имеет смысл взвесить ситуацию. Спрэд в размере 8%-10% или комиссии ETF’ов и дополнительные риски.

#Авторский #Золото

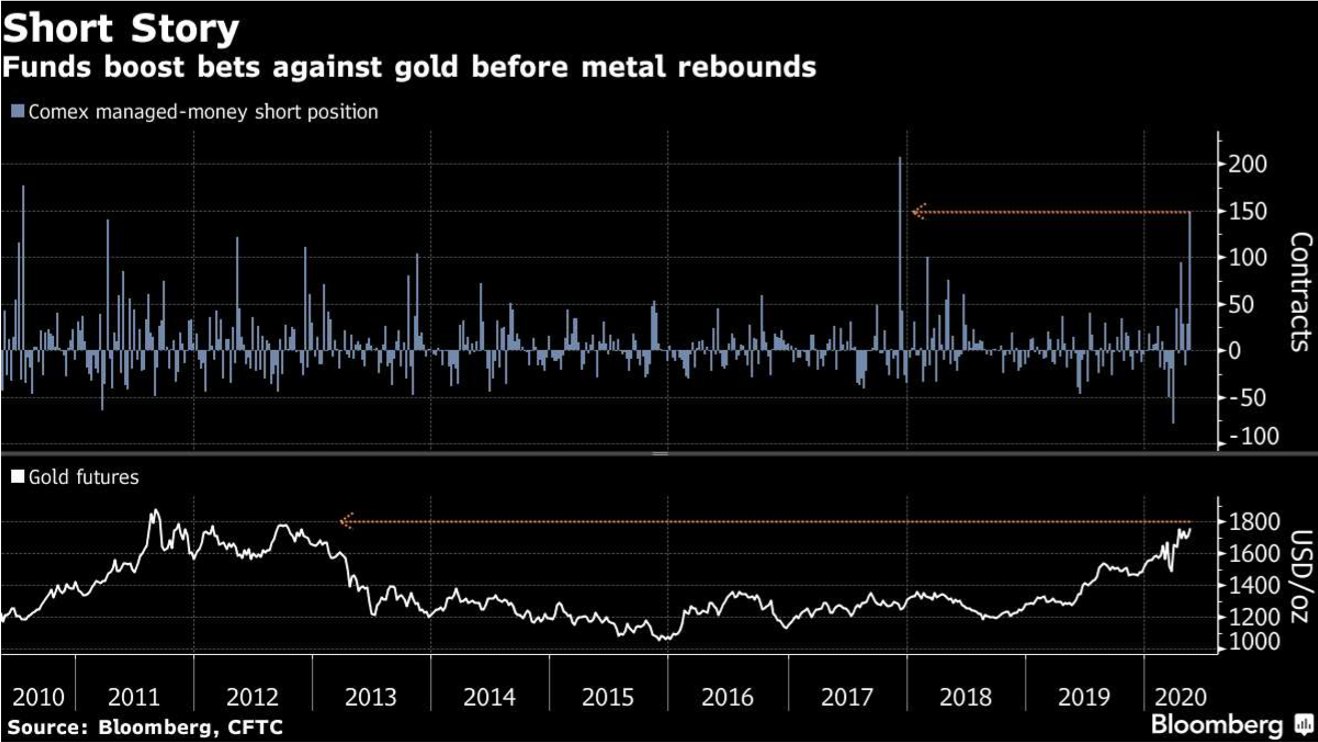

Хедж-фонды ставят на падение цен золота

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

{kind=link}

Судьба золота

Мы все больше, хотя и с осторожностью, говорим о росте рынка в 2021 году. Хорошие перспективы рисуют аналитики и для валют развивающихся стран, в том числе рубля. А что с золотом? Я его держу в качестве «балласта» во всех своих портфелях. Учитывая, что цена на него уже начала падать, а в рублях перспективы этого долларового актива еще ниже, возникает желание его продать.

Я глубоким экспертом по рынку золота не являюсь. Почитал Goldman Sachs. Они меня убедили, что держать золота по крайней мере в качестве диверсификации даже сегодня, стоит. Кратко цитирую.

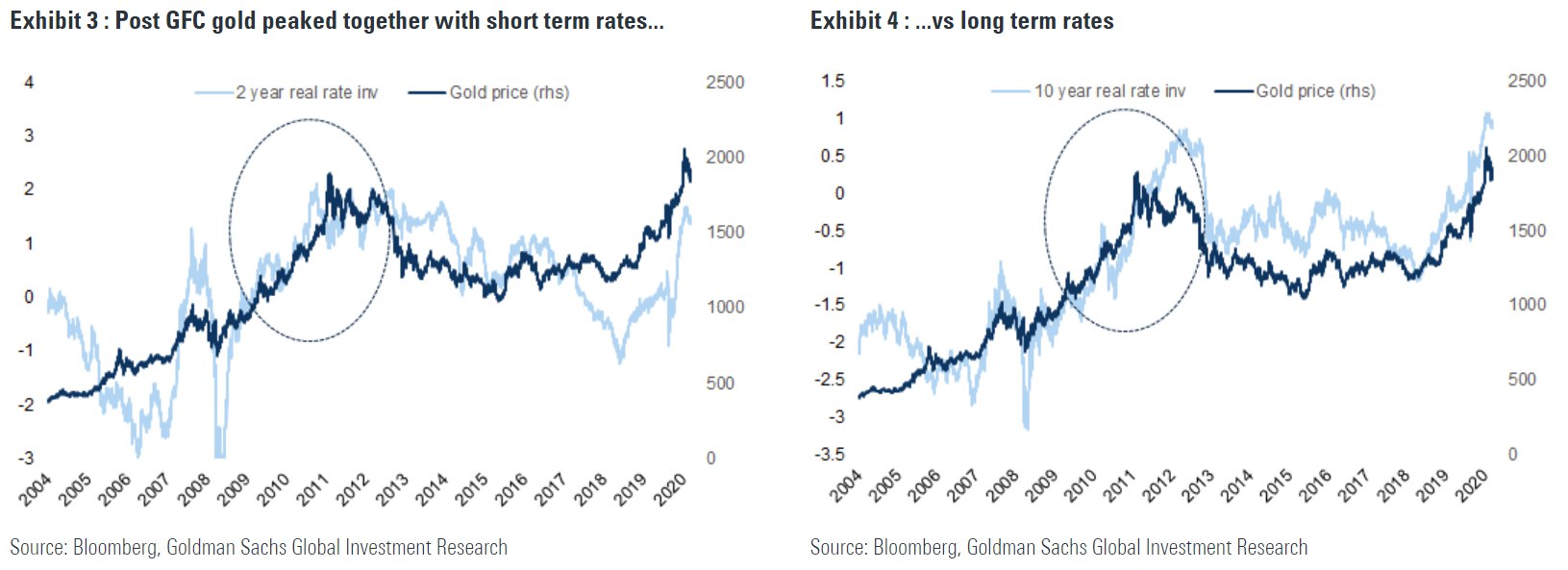

Хотя в самое ближайшее время аналитики не видят причин золоту расти, на 2021 год в целом они сохраняют очень оптимистичный взгляд. Текущая целевая цена банка на золото – $ 2 300 за унцию. Основные причины:

-Инфляционные ожидания

См. график прикрепленный к посту. На нем отражена цена золота в сравнении с реальными долларовыми ставками. Будьте внимательны: шкала для ставок перевернута. То есть, чем выше ставка на графике, тем она на самом деле меньше и наоборот. Так что же мы видим на графике? Если номинальные ставки падают, а инфляция стабильна или растет, реальные ставки падают и уходят в отрицательную зону. Такая ситуация является мощным триггером к росту золота. Это мы видели в кризис в 2008, это же наблюдаем сейчас. По мнению Goldman Sachs процесс будет продолжен и в 2021. 5-летние реальные ставки в США изменятся с -1,2% до -2%, а золото вырстет еще.

-Высокий спрос

Сегодня золото растет из-за покупок со стороны инвесторов в развитых странах. Они боятся обесценения долларов, поэтому золото для них логичный защитный актив. А вот развивающиеся страны свои покупки прекратили. Они либо продают золотой запас, спасая свои экономики от кризиса, либо просто прекратили стандартную программу закупок, как Россия (Мы перестали накапливать резервы). По мнению аналитиков, спрос со стороны развитых рынков в 2021 сохранится, а со стороны развивающихся начнет восстанавливаться.

#GoldmanSachs #Золото

Мы все больше, хотя и с осторожностью, говорим о росте рынка в 2021 году. Хорошие перспективы рисуют аналитики и для валют развивающихся стран, в том числе рубля. А что с золотом? Я его держу в качестве «балласта» во всех своих портфелях. Учитывая, что цена на него уже начала падать, а в рублях перспективы этого долларового актива еще ниже, возникает желание его продать.

Я глубоким экспертом по рынку золота не являюсь. Почитал Goldman Sachs. Они меня убедили, что держать золота по крайней мере в качестве диверсификации даже сегодня, стоит. Кратко цитирую.

Хотя в самое ближайшее время аналитики не видят причин золоту расти, на 2021 год в целом они сохраняют очень оптимистичный взгляд. Текущая целевая цена банка на золото – $ 2 300 за унцию. Основные причины:

-Инфляционные ожидания

См. график прикрепленный к посту. На нем отражена цена золота в сравнении с реальными долларовыми ставками. Будьте внимательны: шкала для ставок перевернута. То есть, чем выше ставка на графике, тем она на самом деле меньше и наоборот. Так что же мы видим на графике? Если номинальные ставки падают, а инфляция стабильна или растет, реальные ставки падают и уходят в отрицательную зону. Такая ситуация является мощным триггером к росту золота. Это мы видели в кризис в 2008, это же наблюдаем сейчас. По мнению Goldman Sachs процесс будет продолжен и в 2021. 5-летние реальные ставки в США изменятся с -1,2% до -2%, а золото вырстет еще.

-Высокий спрос

Сегодня золото растет из-за покупок со стороны инвесторов в развитых странах. Они боятся обесценения долларов, поэтому золото для них логичный защитный актив. А вот развивающиеся страны свои покупки прекратили. Они либо продают золотой запас, спасая свои экономики от кризиса, либо просто прекратили стандартную программу закупок, как Россия (Мы перестали накапливать резервы). По мнению аналитиков, спрос со стороны развитых рынков в 2021 сохранится, а со стороны развивающихся начнет восстанавливаться.

#GoldmanSachs #Золото

{kind=link}