Коронавирус как инвест-идея

Как все вы знаете, я изначально очень скептично отнесся к угрозе мирового заражения коронавирусом. Прошло время и сейчас, я думаю, иллюзий о возможности пандемии ни у кого не осталось. Да, погибших много. Честно говоря, больше, чем я ожидал. Но китайцы вполне успешно борются и в конечном итоге победят.

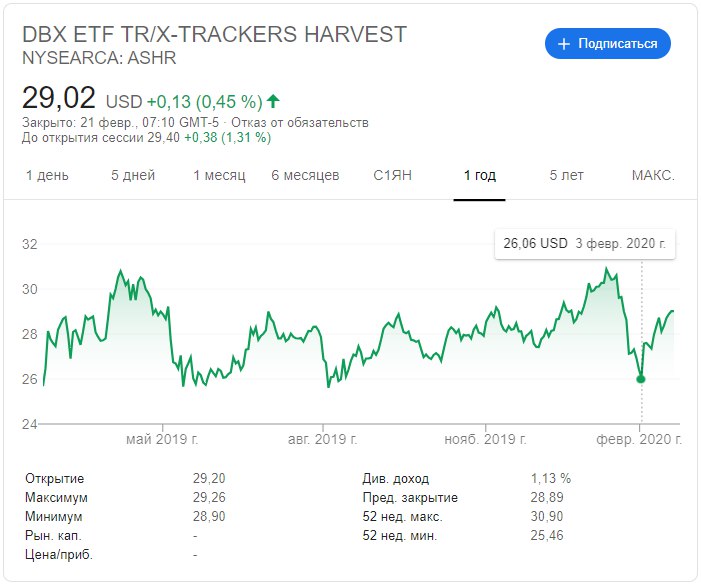

3 февраля, в разгар самой паники я предложил вам проинвестировать в упавший Китай. Отчитываюсь. Я купил ETF на индекс CSI 300 – Xtrackers Harvest CSI 300 China A-Shares ETF. CSI 300 включает в себя 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Итог: 11.4% в долларах за меньше чем 3 недели. При этом, риски были несравнимо ниже, чем в случае вложения в какую-нибудь отдельную акцию 3-его эшелона Московской биржи.

#Авторский #Китай #Акции

Как все вы знаете, я изначально очень скептично отнесся к угрозе мирового заражения коронавирусом. Прошло время и сейчас, я думаю, иллюзий о возможности пандемии ни у кого не осталось. Да, погибших много. Честно говоря, больше, чем я ожидал. Но китайцы вполне успешно борются и в конечном итоге победят.

3 февраля, в разгар самой паники я предложил вам проинвестировать в упавший Китай. Отчитываюсь. Я купил ETF на индекс CSI 300 – Xtrackers Harvest CSI 300 China A-Shares ETF. CSI 300 включает в себя 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Итог: 11.4% в долларах за меньше чем 3 недели. При этом, риски были несравнимо ниже, чем в случае вложения в какую-нибудь отдельную акцию 3-его эшелона Московской биржи.

#Авторский #Китай #Акции

{kind=link}

Goldman Sachs: Meanwhile in Russia

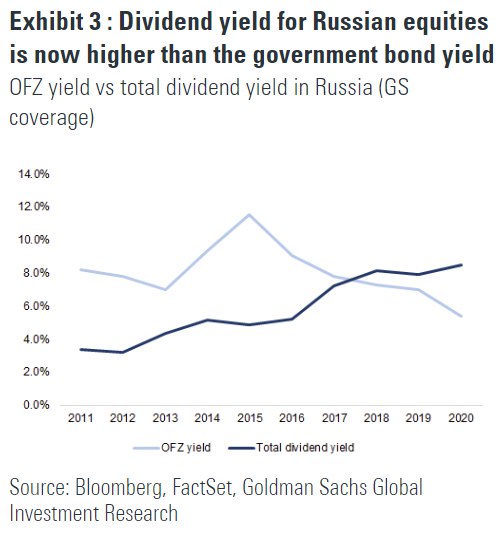

Оценка российского рынка акций остается привлекательной, несмотря на значительный прирост стоимости в последние годы. Российский фондовый рынок был наиболее успешным рынком среди развивающихся в 2018-19 гг и вырос за это время на 34% в долларовом выражении. Это превосходство, однако, было вызвано не переоценкой мультипликаторов, а скорее ростом доли прибыли, которая идет на денежные выплаты акционерам. Аналитики полагают, что оценка российского рынка остается привлекательной по сравнению с аналогами из развивающихся стран, находясь на уровне 7x P/E’2020. Это один из самых низких показателей на развивающихся рынках. Российские акции обеспечивают дивидендную доходность около 8% – самый высокий показатель в пространстве развивающихся рынков.

Низкие процентные ставки на российском рынке могут привести к переоценке. Инфляция в России в настоящее время находится на исторически очень низком уровне. Экономисты Goldman Sachs ожидают, что она останется ниже целевого показателя центрального банка, даже несмотря на ускорение роста ВВП. Это позволит ЦБ РФ еще больше снизить ключевую ставку до 5% с 6% в настоящее время. Российский рынок облигаций уже торгуется на уровнях, подразумевающих снижение ставок, и аналитики видят потенциал для российского рынка акций. Переоценка будет поддерживаться следующими факторами: (1) более низкая стоимость капитала, (2) продолжающийся рост доли прибыли, приходящейся на денежные выплаты акционерам, и (3) более высокая дивидендная доходность по российским акциям (8%) по сравнению с доходностью государственных облигаций (6%).

Розничные инвесторы и пенсионные фонды могут создать дополнительные притоки на российский фондовый рынок. Российские домохозяйства держат около 30 трлн руб. на банковских депозитах, что составляет около 65% их общих сбережений. Поскольку ставки по банковским депозитам снижаются, а уровень проникновения цифровых банковских услуг увеличивается, обеспечивая более быстрый и удобный доступ к финансовым услугам (включая брокерские услуги и управление активами), аналитики считают, что российские домохозяйства будут направлять все большую часть своих сбережений в акции. Кроме того, российские негосударственные пенсионные фонды могут также увеличить долю акций в своих портфелях, поскольку в настоящее время они инвестируют лишь около 6% активов в акции против около 8.8% в активах с фиксированной доходностью.

Какие акции купить в России? В фокус-листе Goldman Sachs есть 8 российских акций. В ресурсном секторе аналитики банка предпочитают Лукойл, Татнефть, Газпром-нефть, Полюс и НЛМК. Среди компаний, ориентированных на внутренний рынок аналитикам нравятся Яндекс, HeadHunter и Сбербанк.

#GoldmanSachs #Россия #Акции

Оценка российского рынка акций остается привлекательной, несмотря на значительный прирост стоимости в последние годы. Российский фондовый рынок был наиболее успешным рынком среди развивающихся в 2018-19 гг и вырос за это время на 34% в долларовом выражении. Это превосходство, однако, было вызвано не переоценкой мультипликаторов, а скорее ростом доли прибыли, которая идет на денежные выплаты акционерам. Аналитики полагают, что оценка российского рынка остается привлекательной по сравнению с аналогами из развивающихся стран, находясь на уровне 7x P/E’2020. Это один из самых низких показателей на развивающихся рынках. Российские акции обеспечивают дивидендную доходность около 8% – самый высокий показатель в пространстве развивающихся рынков.

Низкие процентные ставки на российском рынке могут привести к переоценке. Инфляция в России в настоящее время находится на исторически очень низком уровне. Экономисты Goldman Sachs ожидают, что она останется ниже целевого показателя центрального банка, даже несмотря на ускорение роста ВВП. Это позволит ЦБ РФ еще больше снизить ключевую ставку до 5% с 6% в настоящее время. Российский рынок облигаций уже торгуется на уровнях, подразумевающих снижение ставок, и аналитики видят потенциал для российского рынка акций. Переоценка будет поддерживаться следующими факторами: (1) более низкая стоимость капитала, (2) продолжающийся рост доли прибыли, приходящейся на денежные выплаты акционерам, и (3) более высокая дивидендная доходность по российским акциям (8%) по сравнению с доходностью государственных облигаций (6%).

Розничные инвесторы и пенсионные фонды могут создать дополнительные притоки на российский фондовый рынок. Российские домохозяйства держат около 30 трлн руб. на банковских депозитах, что составляет около 65% их общих сбережений. Поскольку ставки по банковским депозитам снижаются, а уровень проникновения цифровых банковских услуг увеличивается, обеспечивая более быстрый и удобный доступ к финансовым услугам (включая брокерские услуги и управление активами), аналитики считают, что российские домохозяйства будут направлять все большую часть своих сбережений в акции. Кроме того, российские негосударственные пенсионные фонды могут также увеличить долю акций в своих портфелях, поскольку в настоящее время они инвестируют лишь около 6% активов в акции против около 8.8% в активах с фиксированной доходностью.

Какие акции купить в России? В фокус-листе Goldman Sachs есть 8 российских акций. В ресурсном секторе аналитики банка предпочитают Лукойл, Татнефть, Газпром-нефть, Полюс и НЛМК. Среди компаний, ориентированных на внутренний рынок аналитикам нравятся Яндекс, HeadHunter и Сбербанк.

#GoldmanSachs #Россия #Акции

{kind=link}

Коронавирус в Италии и инвест-возможности

Я думаю, все следят за разворачивающейся ситуации в Италии. Пока имеем >200 зараженных и панику как на европейских, так и на мировых рынках. Для меня ситуация осложняется тем, что хотел туда слетать на мартовских. Теперь вот думаю, нужны ли мне эти проблемы. Не то, чтобы есть риск заболеть (речь о Риме), но есть риск нарваться на какой-нибудь карантин дома..

Ладно, теперь о рынках. Я сегодня конвернтнул часть долларов в рубли и купил индекс Московской биржи. Жаль, конечно, что подушку держал именно в кэше, а не в золоте, как вам всегда советую, но ничего, это лучше, чем если бы подушки не было совсем. См. предыдущий пост, почему инвестиции в Россию – неплохое решение.

Кроме российского счета, у меня есть западный. Там тоже есть подушка. Что с ней делать, решаю прямо сейчас. Не плохими идеями могут быть акции Easyjet и Ryanair. Акции этих европейских лоукостеров упали на 15% из-за вспышки коронавируса в Италии. Скидки очень «вкусные», но есть сомнения. В качестве бенчмарка я слежу за акциями China Southern Airlines (крупнейший авиаперевозчик Азии). Из-за коронавируса они потеряли изначально более 20%. Потом отскочили на 13% и сейчас, на фоне происходящего в Италии, опять откатились обратно. Вывод: Авиалинии – самый рискованный бизнес в текущих условиях. Надо подумать, может просто взять индекс на индустрии, влияние вируса на которые минимально.

#Авторский #США #Акции

Я думаю, все следят за разворачивающейся ситуации в Италии. Пока имеем >200 зараженных и панику как на европейских, так и на мировых рынках. Для меня ситуация осложняется тем, что хотел туда слетать на мартовских. Теперь вот думаю, нужны ли мне эти проблемы. Не то, чтобы есть риск заболеть (речь о Риме), но есть риск нарваться на какой-нибудь карантин дома..

Ладно, теперь о рынках. Я сегодня конвернтнул часть долларов в рубли и купил индекс Московской биржи. Жаль, конечно, что подушку держал именно в кэше, а не в золоте, как вам всегда советую, но ничего, это лучше, чем если бы подушки не было совсем. См. предыдущий пост, почему инвестиции в Россию – неплохое решение.

Кроме российского счета, у меня есть западный. Там тоже есть подушка. Что с ней делать, решаю прямо сейчас. Не плохими идеями могут быть акции Easyjet и Ryanair. Акции этих европейских лоукостеров упали на 15% из-за вспышки коронавируса в Италии. Скидки очень «вкусные», но есть сомнения. В качестве бенчмарка я слежу за акциями China Southern Airlines (крупнейший авиаперевозчик Азии). Из-за коронавируса они потеряли изначально более 20%. Потом отскочили на 13% и сейчас, на фоне происходящего в Италии, опять откатились обратно. Вывод: Авиалинии – самый рискованный бизнес в текущих условиях. Надо подумать, может просто взять индекс на индустрии, влияние вируса на которые минимально.

#Авторский #США #Акции

{kind=link}

Что я делаю во время текущей паники на рынке

S&P 500 скорректировался на 12% буквально за 4 дня. Трудно поверить, но всему виной 600+ заболевших в Италии… Но конечно, это не единственная причина. Рынок ведь последнее время только и искал причину сдуться. Слишком велико и оптимистично было ралли в последние месяцы. А тут вот вам отличная возможность слегка сдуть выросший пузырь и отыграть риск пандемии.

Сдулись прилично. S&P 500 откатился к значениям середины октября. ETF’ы, которые держу я (IGV и FINX) к значениям конца декабря. Чтож, формируется хорошая точка для входа. Надо только помнить, что ловить «падающие ножи» – дело не благодарное. В предыдущем посте, кстати, я как раз такой нож и поймал на российском счете. К счастью, у меня помимо денежной подушки есть облигации. Их в 4 раза больше и, думаю, я расчехлю эту копилку тоже, как только рынки успокоятся. На американском счете я продал ETF на Китай. +11% и лишние деньги, которые можно использовать для выкупа просадки.

Следующим постом расскажу вам что там в наших «всепогодных, пассивных» портфелях. Они очень хорошо себя ведут на фоне панике на рынке!

#Авторский

S&P 500 скорректировался на 12% буквально за 4 дня. Трудно поверить, но всему виной 600+ заболевших в Италии… Но конечно, это не единственная причина. Рынок ведь последнее время только и искал причину сдуться. Слишком велико и оптимистично было ралли в последние месяцы. А тут вот вам отличная возможность слегка сдуть выросший пузырь и отыграть риск пандемии.

Сдулись прилично. S&P 500 откатился к значениям середины октября. ETF’ы, которые держу я (IGV и FINX) к значениям конца декабря. Чтож, формируется хорошая точка для входа. Надо только помнить, что ловить «падающие ножи» – дело не благодарное. В предыдущем посте, кстати, я как раз такой нож и поймал на российском счете. К счастью, у меня помимо денежной подушки есть облигации. Их в 4 раза больше и, думаю, я расчехлю эту копилку тоже, как только рынки успокоятся. На американском счете я продал ETF на Китай. +11% и лишние деньги, которые можно использовать для выкупа просадки.

Следующим постом расскажу вам что там в наших «всепогодных, пассивных» портфелях. Они очень хорошо себя ведут на фоне панике на рынке!

#Авторский

Всепогодные портфели

Для новичков: В этом канале я веду 2 абсолютно пассивных портфеля. Один на Московской бирже, второй на зарубежных рынках. Для Московского портфеля использую Intelinvest, а для западного портфеля Morning Star. Эти публичные сервисы обеспечивают абсолютную прозрачность и доверие к полученным цифрам.

Философия портфелей следующая: «вложил и забыл». Это идеально подходит для людей нефинансовых специальностей, кто хотел бы инвестировать, но не рвать на себе волосы, разбираясь в различных рекомендациях брокеров, а самое главное – не терять деньги на комиссиях.

Итак, результаты на текущий момент. Российский портфель теряет 0.8%. Он был создан ровно месяц назад – 28 января. Для сравнения, индекс Московской биржи потерял за этот месяц 9.5%. То есть, наш портфель показывает на удивление хорошие результаты при жестких падениях. Я очень доволен. Его состав приложен к посту картинкой.

Что касается западного портфеля, к текущему моменту его доходность составляет 4.5% в долларах. Он был создан 16 августа прошлого года. S&P500 с момента создания портфеля показал ровно такую же доходность (если добавить дивиденды, то лишь чуть выше). То есть, наш портфель дает схожий с рынком результат, неся при этом значительно меньшие риски для инвестора (волатильность ниже).

Чтож, эксперимент с публичными портфелями пока надо признать удачным, даже не смотря на льющуюся кровь на рынке в последние несколько дней. Чуть подробнее о составе портфелей можно почитать в этом же канале по хештэгам:

#Российскийпортфель #Международныйпортфель.

PS: Если кто-то захочет использовать Intelinvest, вот мой промо-код: SIWPJBN1W3

Для новичков: В этом канале я веду 2 абсолютно пассивных портфеля. Один на Московской бирже, второй на зарубежных рынках. Для Московского портфеля использую Intelinvest, а для западного портфеля Morning Star. Эти публичные сервисы обеспечивают абсолютную прозрачность и доверие к полученным цифрам.

Философия портфелей следующая: «вложил и забыл». Это идеально подходит для людей нефинансовых специальностей, кто хотел бы инвестировать, но не рвать на себе волосы, разбираясь в различных рекомендациях брокеров, а самое главное – не терять деньги на комиссиях.

Итак, результаты на текущий момент. Российский портфель теряет 0.8%. Он был создан ровно месяц назад – 28 января. Для сравнения, индекс Московской биржи потерял за этот месяц 9.5%. То есть, наш портфель показывает на удивление хорошие результаты при жестких падениях. Я очень доволен. Его состав приложен к посту картинкой.

Что касается западного портфеля, к текущему моменту его доходность составляет 4.5% в долларах. Он был создан 16 августа прошлого года. S&P500 с момента создания портфеля показал ровно такую же доходность (если добавить дивиденды, то лишь чуть выше). То есть, наш портфель дает схожий с рынком результат, неся при этом значительно меньшие риски для инвестора (волатильность ниже).

Чтож, эксперимент с публичными портфелями пока надо признать удачным, даже не смотря на льющуюся кровь на рынке в последние несколько дней. Чуть подробнее о составе портфелей можно почитать в этом же канале по хештэгам:

#Российскийпортфель #Международныйпортфель.

PS: Если кто-то захочет использовать Intelinvest, вот мой промо-код: SIWPJBN1W3

{kind=link}

Коронавирус - что дальше?

Итак, на этой неделе инвесторы наконец получили облегчение. Рынок начал свой отскок. Я, правда, уверен, что многие из вас думают, что выдыхать пока рано. Действительно, новый коронавирус же никуда не делся и распространяется все в новые страны. На прошедших выходных я поизучал вопрос более детально и сейчас поделюсь основными выводами.

Хорошие новости

1) Смертоносность вируса на самом деле ниже наблюдаемой. Все СМИ сегодня занимаются делением числа умерших на количество выявленных случаев и получают 2-3%. Эта оценка сильно завышена, тк новый вирус довольно часто проходит бессимптомно. Согласно предварительным оценкам вирусологов, смертоносность находится на самом деле на уровне 0.5%-0.9% (против 0.1% у сезонного гриппа).

2) Вероятно, новый вирус последует примеру всех своих собратьев и будет сезонным. Помимо обычного гриппа, есть 4 коронавируса человека, которые регулярно ходят среди нас во времена сезонного обострения. SARS-CoV-2, согласно статистике смертности, несколько опаснее своих активных родственников (но безопаснее «затухших» SARS и MERS), поэтому вызывает столько страхов. Но самое важное состоит в том, что все коронавирусы, как и обычный вирус гриппа, плохо передаются при летних температурах. Дело в том, что теплый воздух может содержать в себе в разы больше влаги, нежели чем холодный. Влажный воздух препятствует распространению вирусов (мелкие капли собирают больше влаги и под тяжестью падают вниз).

Плохая новость

SARS-CoV-2 может стать эндемичным коронавирусом для человека. То есть он будет 5ым коронавирусом, возникающим каждый сезон. Шансы этого довольно высоки, так как попытки погасить его распространение, очевидно, проваливаются. Что это значит для инвестора на практике? – Пока не ясно, но последствия критическими не кажутся. Для нас самое страшное – это карантины, транспортные ограничения и прочие меры, которые бьют по экономической активности. А более высокая смертность старшего поколения в сезон болезней…Посмотрим. Пока рано оценивать такой риск. Возможно человечество выработает иммунитет, возможно вирус все-таки не станет эндемичным. Слишком много «возможно».

#Авторский

Итак, на этой неделе инвесторы наконец получили облегчение. Рынок начал свой отскок. Я, правда, уверен, что многие из вас думают, что выдыхать пока рано. Действительно, новый коронавирус же никуда не делся и распространяется все в новые страны. На прошедших выходных я поизучал вопрос более детально и сейчас поделюсь основными выводами.

Хорошие новости

1) Смертоносность вируса на самом деле ниже наблюдаемой. Все СМИ сегодня занимаются делением числа умерших на количество выявленных случаев и получают 2-3%. Эта оценка сильно завышена, тк новый вирус довольно часто проходит бессимптомно. Согласно предварительным оценкам вирусологов, смертоносность находится на самом деле на уровне 0.5%-0.9% (против 0.1% у сезонного гриппа).

2) Вероятно, новый вирус последует примеру всех своих собратьев и будет сезонным. Помимо обычного гриппа, есть 4 коронавируса человека, которые регулярно ходят среди нас во времена сезонного обострения. SARS-CoV-2, согласно статистике смертности, несколько опаснее своих активных родственников (но безопаснее «затухших» SARS и MERS), поэтому вызывает столько страхов. Но самое важное состоит в том, что все коронавирусы, как и обычный вирус гриппа, плохо передаются при летних температурах. Дело в том, что теплый воздух может содержать в себе в разы больше влаги, нежели чем холодный. Влажный воздух препятствует распространению вирусов (мелкие капли собирают больше влаги и под тяжестью падают вниз).

Плохая новость

SARS-CoV-2 может стать эндемичным коронавирусом для человека. То есть он будет 5ым коронавирусом, возникающим каждый сезон. Шансы этого довольно высоки, так как попытки погасить его распространение, очевидно, проваливаются. Что это значит для инвестора на практике? – Пока не ясно, но последствия критическими не кажутся. Для нас самое страшное – это карантины, транспортные ограничения и прочие меры, которые бьют по экономической активности. А более высокая смертность старшего поколения в сезон болезней…Посмотрим. Пока рано оценивать такой риск. Возможно человечество выработает иммунитет, возможно вирус все-таки не станет эндемичным. Слишком много «возможно».

#Авторский

Ставка ФРС vs ставка ЦБ

ФРС сегодня снизил свою ставку на пол процента. Как думаете это скажется на решении нашего ЦБ 20 марта? Вот многие эксперты считают, что нашему ЦБ это открывает путь к еще одному снижению. Оно и понятно, мы привыкли, что наша ставка ходит за американской. Разница ставок по сути – риск-премия нашего рынка. Но вот на счет 20 марта я сомневаюсь. Паника из-за коронавируса вызвала глобальный risk-off. Инвесторы выходят из рискованных активов и развивающихся рынков (коим мы являемся). То есть, наша риск-премия увеличивается. Это не говоря о побочном эффекте – снижении курса рубля. У нас ведь потребтовары за доллары завозятся. Теперь они дороже = рост инфляции.

Вообще эта история очень показательна. Своеобразное проклятье периферийных рынков. Монетарные власти должны поддерживать экономику во времена негативных шоков и «тормозить» в случае перегрева, правильно? Вот федрезерв этим и занимается.

У нас же получается все наоборот. Получили глобальный негативный шок. Сейчас бы снизить ставку, но этому мешает побег иностранных инвесторов, которые тут только и сидят, что из-за высоких ставок. В итоге как бы повышать не пришлось.

Я конечно допускаю, что через пару недель паника спадет и наш ЦБ все-таки пойдет на смягчение, но я уверен, что решение не будет таким простым, как оно кажется обывателям.

#Авторский

ФРС сегодня снизил свою ставку на пол процента. Как думаете это скажется на решении нашего ЦБ 20 марта? Вот многие эксперты считают, что нашему ЦБ это открывает путь к еще одному снижению. Оно и понятно, мы привыкли, что наша ставка ходит за американской. Разница ставок по сути – риск-премия нашего рынка. Но вот на счет 20 марта я сомневаюсь. Паника из-за коронавируса вызвала глобальный risk-off. Инвесторы выходят из рискованных активов и развивающихся рынков (коим мы являемся). То есть, наша риск-премия увеличивается. Это не говоря о побочном эффекте – снижении курса рубля. У нас ведь потребтовары за доллары завозятся. Теперь они дороже = рост инфляции.

Вообще эта история очень показательна. Своеобразное проклятье периферийных рынков. Монетарные власти должны поддерживать экономику во времена негативных шоков и «тормозить» в случае перегрева, правильно? Вот федрезерв этим и занимается.

У нас же получается все наоборот. Получили глобальный негативный шок. Сейчас бы снизить ставку, но этому мешает побег иностранных инвесторов, которые тут только и сидят, что из-за высоких ставок. В итоге как бы повышать не пришлось.

Я конечно допускаю, что через пару недель паника спадет и наш ЦБ все-таки пойдет на смягчение, но я уверен, что решение не будет таким простым, как оно кажется обывателям.

#Авторский

Большая нефтяная игра

У нас с вами что-то один черный лебедь за другим. То коронавирус, то нефтяная война. Про коронавирус вы всё уже знаете, теперь про нефтяную войну.

Предыстория. В начале 2010-ых в США бурно росли проекты по добычи шельфовой нефти. В ноябре 2014 Саудовская Аравия решила это бурное развитие развернуть вспять, обвалив цены на нефть. Себестоимость добычи у Саудовской Аравии долларов 10-15 за баррель, тогда как добыча сланцевой нефти в США стоит $35-60. Так как по ценам 2015-16 гг из крупных игроков выгодно работать только ОПЕК и России, то именно они и отвоевывали долю рынка (см. график). Однако спустя 2 года ценовой войны саудитам и русским удалось договориться о новой политике. В ноябре 2016 мы вступили в картельный сговор, ограничивая добычу. Цена поднялась и с ней начала расти добыча остального мира, американская в том числе. В итоге, за этот период времени, ОПЕК с Россией сократил свою добычу на 4.4 миллиона баррелей в сутки, а остальной мир, наоборот, нарастил на 5.7 миллиона баррелей.

И вот наступил март 2020. Как вам известно, в этот раз воевать по цене предложила Россия. Почему? Тут очень интересный похоже ответ. Просматривается целая стратегия. Это у нас в стране повысили пенсионный возраст, это у нас 3 года снижался объем бюджетных ассигнований на оборону (так нужную Путину), это у нас подняли НДС при тотальном профиците бюджета…В итоге наш бюджет складывается в недефицитный при $47 за баррель. Ко всему этому добавим отрицательный чистый внешний долг у нашей страны.

Саудиты в это время так не страдали. Вот у них и дефицит бюджета, который сводится в ноль только при $80 за баррель. Они еще и 23% долга к ВВП уже накопили. В 2015, кстати, их бюджетный дефицит достигал 15% ВВП. Короче, долго при нефти по 40 они не высидят. Либо снижать расходы бюджета, либо снижать добычу в рамках ОПЕК без России, отдавая нам долю рынка.

Получается, Владимир Владимирович давно готовился к этой войне. В замыслах и Трампу насолить (за санкции против северного потока и Венесуэлы), и долю нефтяного рынка отжать. Причем не только у американских сланцевиков, а вообще у всех.

Мой вывод такой: пристегните ремни – это надолго. Не покупаем просевших американских нефтяников, им будет только хуже. Не покупаем Россию (либо оплакиваем уже купленное). Можно откупать прочие сектора в Америке. Им, по идее, от дешевой нефти только лучше.

#Авторский

У нас с вами что-то один черный лебедь за другим. То коронавирус, то нефтяная война. Про коронавирус вы всё уже знаете, теперь про нефтяную войну.

Предыстория. В начале 2010-ых в США бурно росли проекты по добычи шельфовой нефти. В ноябре 2014 Саудовская Аравия решила это бурное развитие развернуть вспять, обвалив цены на нефть. Себестоимость добычи у Саудовской Аравии долларов 10-15 за баррель, тогда как добыча сланцевой нефти в США стоит $35-60. Так как по ценам 2015-16 гг из крупных игроков выгодно работать только ОПЕК и России, то именно они и отвоевывали долю рынка (см. график). Однако спустя 2 года ценовой войны саудитам и русским удалось договориться о новой политике. В ноябре 2016 мы вступили в картельный сговор, ограничивая добычу. Цена поднялась и с ней начала расти добыча остального мира, американская в том числе. В итоге, за этот период времени, ОПЕК с Россией сократил свою добычу на 4.4 миллиона баррелей в сутки, а остальной мир, наоборот, нарастил на 5.7 миллиона баррелей.

И вот наступил март 2020. Как вам известно, в этот раз воевать по цене предложила Россия. Почему? Тут очень интересный похоже ответ. Просматривается целая стратегия. Это у нас в стране повысили пенсионный возраст, это у нас 3 года снижался объем бюджетных ассигнований на оборону (так нужную Путину), это у нас подняли НДС при тотальном профиците бюджета…В итоге наш бюджет складывается в недефицитный при $47 за баррель. Ко всему этому добавим отрицательный чистый внешний долг у нашей страны.

Саудиты в это время так не страдали. Вот у них и дефицит бюджета, который сводится в ноль только при $80 за баррель. Они еще и 23% долга к ВВП уже накопили. В 2015, кстати, их бюджетный дефицит достигал 15% ВВП. Короче, долго при нефти по 40 они не высидят. Либо снижать расходы бюджета, либо снижать добычу в рамках ОПЕК без России, отдавая нам долю рынка.

Получается, Владимир Владимирович давно готовился к этой войне. В замыслах и Трампу насолить (за санкции против северного потока и Венесуэлы), и долю нефтяного рынка отжать. Причем не только у американских сланцевиков, а вообще у всех.

Мой вывод такой: пристегните ремни – это надолго. Не покупаем просевших американских нефтяников, им будет только хуже. Не покупаем Россию (либо оплакиваем уже купленное). Можно откупать прочие сектора в Америке. Им, по идее, от дешевой нефти только лучше.

#Авторский

{kind=link}

Goldman Sachs: Руководство по навигации на медвежьем рынке

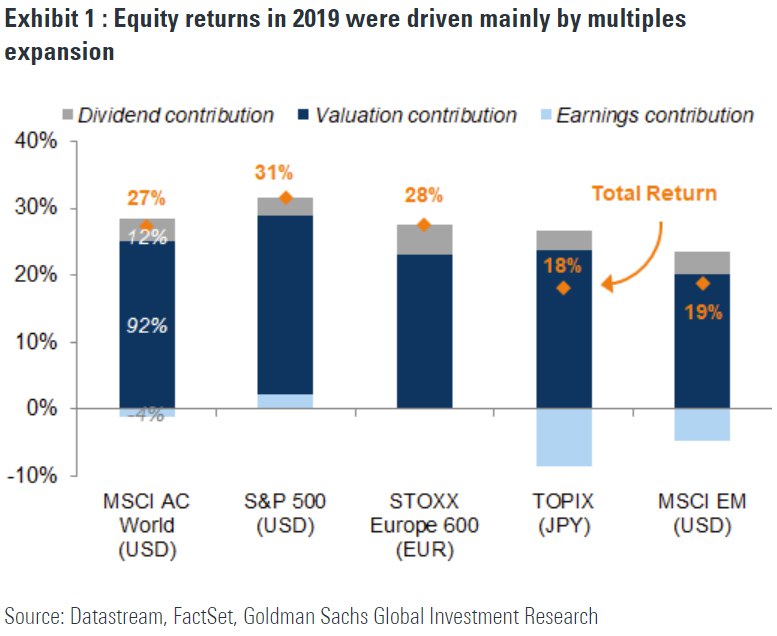

Отправная точка имеет значение: хотя мы сейчас наблюдаем быстрое и относительно резкое падение, это вовсе не обязательно означает, что ожидания достаточно скорректированы, чтобы отразить растущие риски рецессии. В 2019 году акции были близки к тому, чтобы показать рекордный годовой прирост. При этом, более чем 90% прироста объяснялось за счет роста стоимости, основанной на увеличении мультипликаторов, а не за счет роста фундаментальных показателей.

Что сейчас включено в цену акций? Аналитики Goldman Sachs используют три различных подхода для оценки того, что подразумевают движения цен на рынке с точки зрения будущего роста экономической активности и прибыли корпораций. В целом эти подходы указывают на то, что произошло резкое снижение ожиданий роста. Цены акций в настоящее время подразумевают стабильный вялый рост прибыли, но пока еще не резкое снижение, связанное с рецессией.

На сколько должно упасть акции на медвежьем рынке? Исторически аналитики разделяют медвежьи рынки на 3 типа: «структурный», «циклический» и «событийный». На данном этапе это похоже на событийный медвежий рынок (в среднем снижение на таком рынке составляло 29%. Рынок достигал минимума примерно через полгода и восстанавливался в среднем за год).

Балансовая нагрузка: стресс на нефтяном рынке, а вместе с ним и на кредитном рынке, вероятно, продолжат приносить пользу компаниям с более сильными балансовыми показателями (низкой долговой нагрузкой. Их и следует выбрать для инвестирования.

Индикаторы банка: Согласно индикаторам Goldman Sachs, отскок, вероятно, будет сильным, хотя и произойдет с более низких уровней.

Рост vs стоимость: Акции роста превосходили циклические акции и акции стоимости после финансового кризиса. Из-за воздействия коронавируса, по крайней мере, в краткосрочной перспективе, данная тенденция может усилиться. Это согласуется с падением доходности облигаций и повышенными рисками для роста экономики. Такая тенденция будет продолжаться до тех пор, пока инфляция и ожидания роста не начнут расти. Когда это произойдет, произойдет моментальная ротация в предпочтениях инвесторов.

#GoldmanSachs #США #Акции

Отправная точка имеет значение: хотя мы сейчас наблюдаем быстрое и относительно резкое падение, это вовсе не обязательно означает, что ожидания достаточно скорректированы, чтобы отразить растущие риски рецессии. В 2019 году акции были близки к тому, чтобы показать рекордный годовой прирост. При этом, более чем 90% прироста объяснялось за счет роста стоимости, основанной на увеличении мультипликаторов, а не за счет роста фундаментальных показателей.

Что сейчас включено в цену акций? Аналитики Goldman Sachs используют три различных подхода для оценки того, что подразумевают движения цен на рынке с точки зрения будущего роста экономической активности и прибыли корпораций. В целом эти подходы указывают на то, что произошло резкое снижение ожиданий роста. Цены акций в настоящее время подразумевают стабильный вялый рост прибыли, но пока еще не резкое снижение, связанное с рецессией.

На сколько должно упасть акции на медвежьем рынке? Исторически аналитики разделяют медвежьи рынки на 3 типа: «структурный», «циклический» и «событийный». На данном этапе это похоже на событийный медвежий рынок (в среднем снижение на таком рынке составляло 29%. Рынок достигал минимума примерно через полгода и восстанавливался в среднем за год).

Балансовая нагрузка: стресс на нефтяном рынке, а вместе с ним и на кредитном рынке, вероятно, продолжат приносить пользу компаниям с более сильными балансовыми показателями (низкой долговой нагрузкой. Их и следует выбрать для инвестирования.

Индикаторы банка: Согласно индикаторам Goldman Sachs, отскок, вероятно, будет сильным, хотя и произойдет с более низких уровней.

Рост vs стоимость: Акции роста превосходили циклические акции и акции стоимости после финансового кризиса. Из-за воздействия коронавируса, по крайней мере, в краткосрочной перспективе, данная тенденция может усилиться. Это согласуется с падением доходности облигаций и повышенными рисками для роста экономики. Такая тенденция будет продолжаться до тех пор, пока инфляция и ожидания роста не начнут расти. Когда это произойдет, произойдет моментальная ротация в предпочтениях инвесторов.

#GoldmanSachs #США #Акции

{kind=link}

У меня нет утешения для вас guys. На рынках настоящая паника. Поверьте, это не значит, что все верят в новый кризис. Это значит только то, что никто ни во что не верит. Даже золото падает. Рынок просто не знает, что дальше, и выходит в кэш.

Знаете, американские бабушки во время паники ведь продают последними перед отскоком. Вот самое страшное на таком рынке оказаться такой бабушкой. Отлично, если вы продали все раньше. Хорошо, если держали сбалансированный портфель. Железных нервов вам и терпения, если вы полностью в акциях.

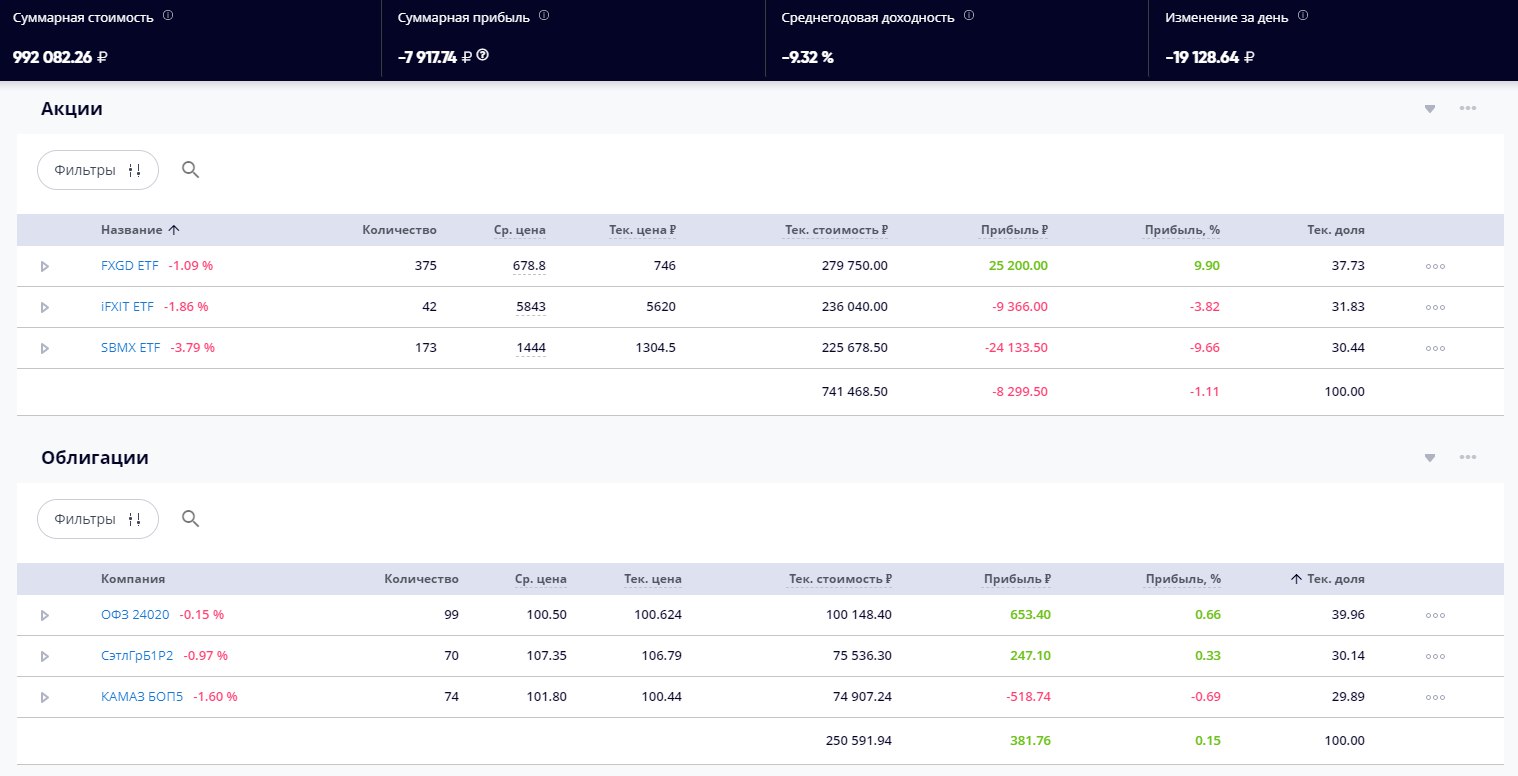

Кстати, о сбалансированных портфелях. У меня 28 января этого года (почти на самых хаях) был собран сбалансированный портфель для российского частного инвестора, и я его здесь веду. Сейчас он теряет всего 2.8%. Да, в долларах результат плохой, но и обычный физик в России идет на фондовый рынок именно рублевые депозиты обыгрывать. Я к тому, что, если есть люди, которые следуют моим советам, их нервы сегодня в безопасности. Ниже скриншот модельного портфеля с Intelinvest на текущий момент.

#Российскийпортфель

Знаете, американские бабушки во время паники ведь продают последними перед отскоком. Вот самое страшное на таком рынке оказаться такой бабушкой. Отлично, если вы продали все раньше. Хорошо, если держали сбалансированный портфель. Железных нервов вам и терпения, если вы полностью в акциях.

Кстати, о сбалансированных портфелях. У меня 28 января этого года (почти на самых хаях) был собран сбалансированный портфель для российского частного инвестора, и я его здесь веду. Сейчас он теряет всего 2.8%. Да, в долларах результат плохой, но и обычный физик в России идет на фондовый рынок именно рублевые депозиты обыгрывать. Я к тому, что, если есть люди, которые следуют моим советам, их нервы сегодня в безопасности. Ниже скриншот модельного портфеля с Intelinvest на текущий момент.

#Российскийпортфель

{kind=link}

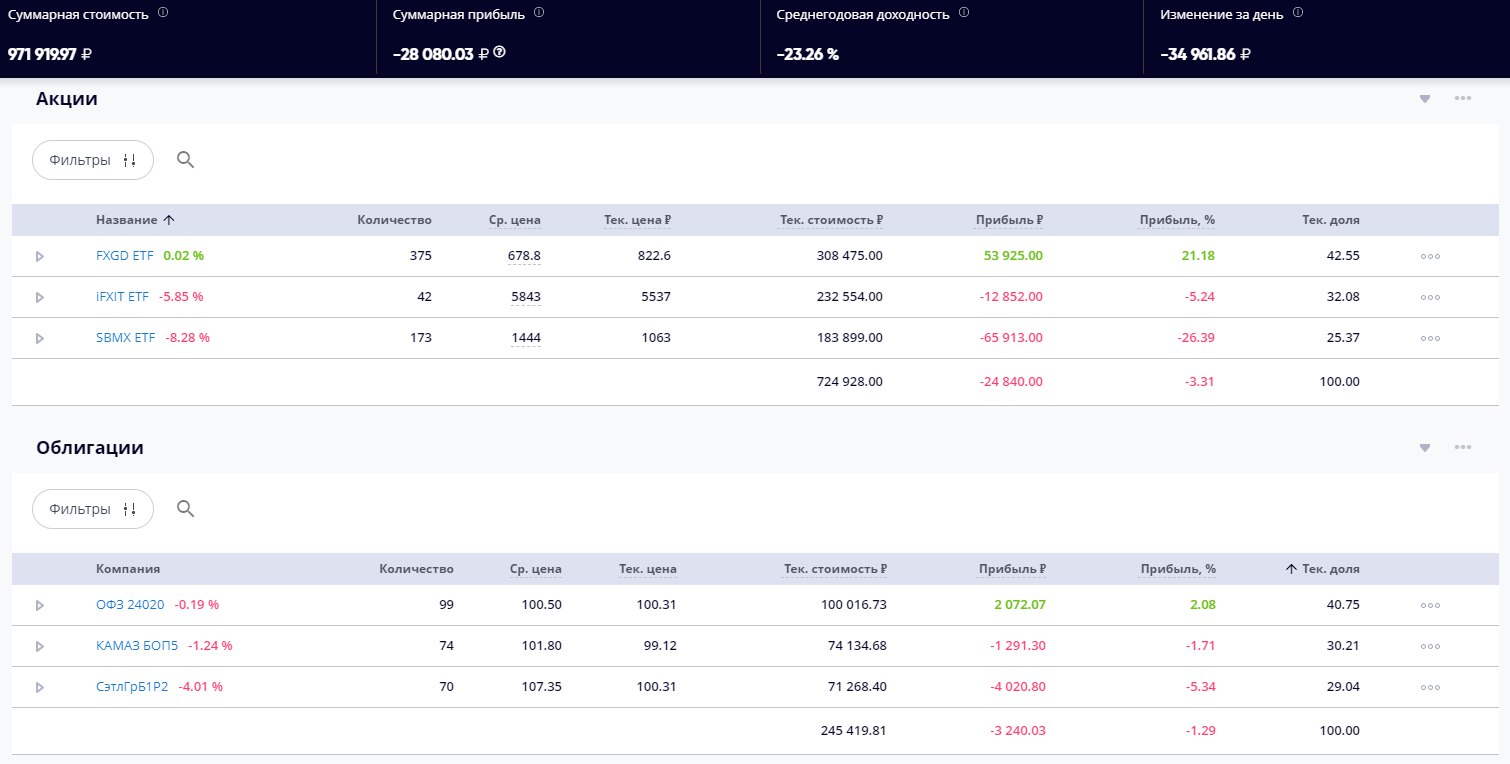

Балансировка российского модельного портфеля

Из-за всей этой сумятицы на рынках наш российский модельный портфель разбалансировался. Как вы наверно помните, изначальное правило гласило: 50% в долларах / 50% в рублях. Из долларов: 25% в золоте(облигациях)/25% в акциях. Из рублей: 25% в облигациях / 25% в акциях. Чтобы соответствовать этому правилу, я перевел около 50 тыс. рублей из золота в российские акции. Получившейся портфель есть на картинке.

Такой ход не только поможет выправить отклонения от плана, но и увеличить риск портфеля, что очень выгодно сделать по текущим ценам.

Следующим моим шагом будет поиск подходящих долларовых облигаций на российском рынке для замены золота в портфеле. Пока не смотрел, но они скорее всего сильно упали, и сейчас допустимо увеличить риск портфеля таким образом, не изменяя изначальному мандату.

#Российскийпортфель

Из-за всей этой сумятицы на рынках наш российский модельный портфель разбалансировался. Как вы наверно помните, изначальное правило гласило: 50% в долларах / 50% в рублях. Из долларов: 25% в золоте(облигациях)/25% в акциях. Из рублей: 25% в облигациях / 25% в акциях. Чтобы соответствовать этому правилу, я перевел около 50 тыс. рублей из золота в российские акции. Получившейся портфель есть на картинке.

Такой ход не только поможет выправить отклонения от плана, но и увеличить риск портфеля, что очень выгодно сделать по текущим ценам.

Следующим моим шагом будет поиск подходящих долларовых облигаций на российском рынке для замены золота в портфеле. Пока не смотрел, но они скорее всего сильно упали, и сейчас допустимо увеличить риск портфеля таким образом, не изменяя изначальному мандату.

#Российскийпортфель

{kind=link}

Комментарий к пятничной торговой сессии

Как мы с вами обсуждали в посте от 12 марта, так и получилось. Повторю ещё раз: на данный момент рынок не закладывает каких-либо сильно отрицательных (или положительных) прогнозов в цену акций. Цены двигаются безотносительно этих прогнозов, на эмоциях. -10% в один день, +10% в следующий. Это ровным счётом ничего не значит. Спесь уляжется и через несколько недель будущее начнет проявлятся. На сколько страшным оказался коронавирус, как отразились карантины и закрытые границы на экономике, как повлияла дешёвая нефть и насколько адекватный ответ дали монетарные и фискальные власти? Оценки и осознание придут чуть позже.

О разрыве сделки с ОПЕК

Читаю портал Goldman Sachs - дивлюсь. Пишут, что они уже давно говорили о том, что ситуация ограничения добычи не выгодна для России и Саудовской Аравии. Якобы это не однократно обсуждалось с нашим министерством энергетики в том числе.

Прогноз аналитиков - нефть по 30 в течение полугода, потом плавное восстановление до 60 в течение 1.5 лет. При этом будет отвоевана доля рынка у американских нефтяников. Все это будет сопровождаться обратным ростом рубля до 61 RUB/USD.

Как говорится, их бы устами...

#Авторский

Как мы с вами обсуждали в посте от 12 марта, так и получилось. Повторю ещё раз: на данный момент рынок не закладывает каких-либо сильно отрицательных (или положительных) прогнозов в цену акций. Цены двигаются безотносительно этих прогнозов, на эмоциях. -10% в один день, +10% в следующий. Это ровным счётом ничего не значит. Спесь уляжется и через несколько недель будущее начнет проявлятся. На сколько страшным оказался коронавирус, как отразились карантины и закрытые границы на экономике, как повлияла дешёвая нефть и насколько адекватный ответ дали монетарные и фискальные власти? Оценки и осознание придут чуть позже.

О разрыве сделки с ОПЕК

Читаю портал Goldman Sachs - дивлюсь. Пишут, что они уже давно говорили о том, что ситуация ограничения добычи не выгодна для России и Саудовской Аравии. Якобы это не однократно обсуждалось с нашим министерством энергетики в том числе.

Прогноз аналитиков - нефть по 30 в течение полугода, потом плавное восстановление до 60 в течение 1.5 лет. При этом будет отвоевана доля рынка у американских нефтяников. Все это будет сопровождаться обратным ростом рубля до 61 RUB/USD.

Как говорится, их бы устами...

#Авторский

Кризис к нам приходит

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

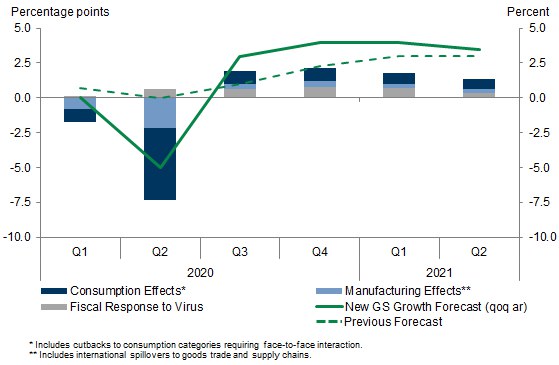

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

Ну вот и закрылись рынки. S&P 500 показал -12%. Худший однодневный результат с «черного понедельника» в октябре 1987 года. Это, собственно, соответствует тому, как мы раньше трактовали ситуацию. Рынок не знает какие последствия окажет коронавирус, поэтому просто бежит от риска в кэш. В таких обстоятельствах котировки лихорадит, и они ровным счетом ничего не значат. Как только вспышка будет близка к погашению, а последствия будут оценены, цены на финансовые активы скорректируются, отражая уже реальный ущерб.

Завтра, например, Америка, скорее всего, покажет плюс. Который быстренько сменится минусом, если коронавирус продолжит завоевывать всё новые штаты.

Забавно, в январе прошлого года, я считал, что очень удачно выбрал момент для входа на американский рынок. Сегодня мы уже провалились ниже уровня декабря 2018…

Немного о последствиях. Первые оценки уже есть. Goldman Sachs скорректировал ожидания роста ВВП в крупнейших экономиках мира. По мнению аналитиков, экономика еврозоны уйдет в 2020 году в минус на 1.7%, экономика США останется в положительной зоне – 0.4%. К посту прикреплена поквартальная прогнозная динамика американского ВВП.

Конечно, это все пока вилами на воде писано. На качество этого прогноза влияют как погодные условия, так и работа властей по предотвращению распространения вируса. Но я могу сказать, что прогноз достаточно жесткий, -7.5% во 2ом квартале – это не шутки. Это вполне реалистично, если экономика промучается с вирусом вплоть до июня, когда вирус будет побежден погодой.

К счастью, есть шансы, что результат будет лучше. Южная Корея, например, к текущему моменту практически погасило вспышку вируса у себя (последнее время 70-80 выявленных заражений за день). Так вот, еще месяц назад в Южной Корее вообще не было вспышки. В случае такой же качественной работы властей в Европе и США, облегчение для инвесторов наступит быстро...

#GoldmanSachs #США #Макро

{kind=link}

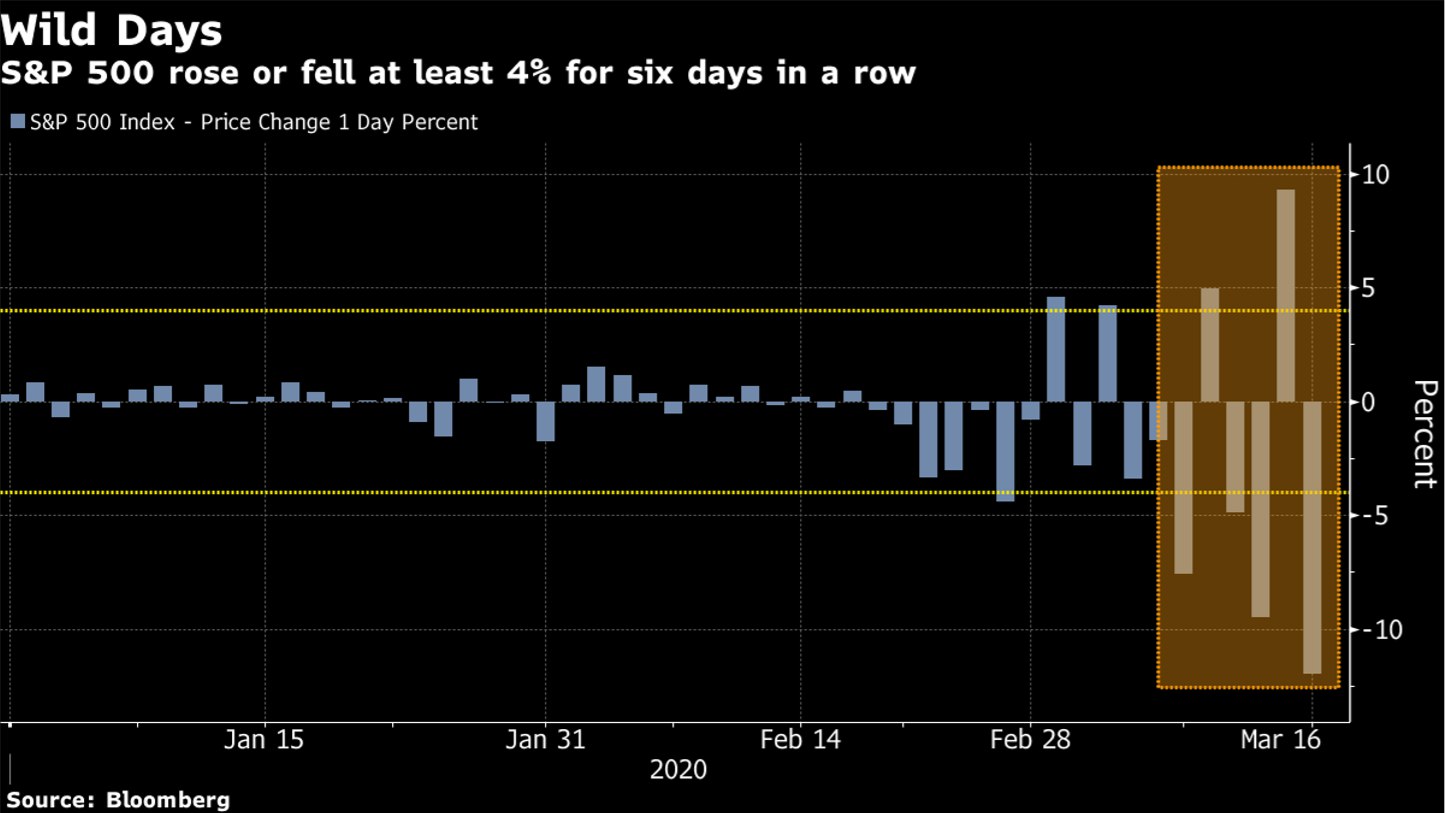

Ставлю на то, что неопределенность с этого момента и далее начнет снижаться

В последние несколько дней рынки буквально не знают куда им деться. Смотрите график, прикрепленный к посту. Забавно же. В предыдущем посте мы с вами обсуждали, что главная проблема сейчас – неопределенность. Правда, надо заметить, что сейчас она уже начинает снижаться. Границы уже закрыты. Рейсы отменены. Центробанки произвели свои «выстрелы». Появляются первые экономические прогнозы инвестдомов на грядущие кварталы.

Смог еще не рассеялся, но видимость улучшается и это дает свой результат. Вчера S&P 500 показал +6% и это хороший результат. Хороший, не потому, что «плюс», а потому, что по модулю результат за день сильно меньше 10%, например.

Волатильность должна начать, наконец, снижаться. Я предлагаю на этом начать зарабатывать. В своём публичном международном портфеле я продал ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) и купил ETF на обратную волатильность S&P 500 (SVXY ETF). Я не ожидаю сейчас проблем с этим инструментом, в силу сегодняшней рекордной волатильности на рынке, но должен предупредить, что в периоды низкой волатильности такие инструменты опасны.

Пару слов об уходящим инструменте из портфеля – EMSH ETF. За время коронавирусной паники падение составило лишь 7%. Золото за это время почти 10% потеряло. Конечно же, в качестве истинно защитного инструмента нужно было держать казначейские облигации США, но в качестве промежуточного варианта, EMSH вполне показал себя хорошим выбором. Платит 4%+ дивидендов в долларах и не сильно волатилен.

Спросите на счет сегодня? Ну судя по графику «минус». Только, будем надеется, уже совсем не большой.

#Авторский #США #Международныйпортфель

В последние несколько дней рынки буквально не знают куда им деться. Смотрите график, прикрепленный к посту. Забавно же. В предыдущем посте мы с вами обсуждали, что главная проблема сейчас – неопределенность. Правда, надо заметить, что сейчас она уже начинает снижаться. Границы уже закрыты. Рейсы отменены. Центробанки произвели свои «выстрелы». Появляются первые экономические прогнозы инвестдомов на грядущие кварталы.

Смог еще не рассеялся, но видимость улучшается и это дает свой результат. Вчера S&P 500 показал +6% и это хороший результат. Хороший, не потому, что «плюс», а потому, что по модулю результат за день сильно меньше 10%, например.

Волатильность должна начать, наконец, снижаться. Я предлагаю на этом начать зарабатывать. В своём публичном международном портфеле я продал ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) и купил ETF на обратную волатильность S&P 500 (SVXY ETF). Я не ожидаю сейчас проблем с этим инструментом, в силу сегодняшней рекордной волатильности на рынке, но должен предупредить, что в периоды низкой волатильности такие инструменты опасны.

Пару слов об уходящим инструменте из портфеля – EMSH ETF. За время коронавирусной паники падение составило лишь 7%. Золото за это время почти 10% потеряло. Конечно же, в качестве истинно защитного инструмента нужно было держать казначейские облигации США, но в качестве промежуточного варианта, EMSH вполне показал себя хорошим выбором. Платит 4%+ дивидендов в долларах и не сильно волатилен.

Спросите на счет сегодня? Ну судя по графику «минус». Только, будем надеется, уже совсем не большой.

#Авторский #США #Международныйпортфель

{kind=link}

Бюджетное правило. Что хорошо для бюджета не всегда хорошо для фондового рынка

Вы что-нибудь слышали про бюджетное правило российского Минфина, которое действует с 2018 года? Хорошо его понимаете? Я вот по мере того, как общаюсь с людьми, поражаюсь какое малое их число разбирается как оно работает. Вот теперь походу все его прочувствуют на своей шкуре. Объясняю. Поехали.

В 2014 году цены на нефть упали со 110 долларов за баррель до 50. В 2015 они упали еще, до теперь уже 30 долларов за баррель. Угадайте, какую доходность показал наш фондовый рынок? За 2014 год индекс Московской биржи упал на 7%. С учетом дивидендов совокупная доходность на вложения составила -2%. Если же посмотреть совокупную доходность за 2 года (2014-15 гг), она вообще была положительной – 30% в рублях!

Удивлены? Думаете, что в 2020-21 гг может быть также? Я вот не думаю.. За 2014 год доллар к рублю фактически удвоился с 32 до 62. За 2015 доллар подрос до 73 (еще +18%), а в январе 2015 доходил до 84 рублей. Все это привело к тому, что цена нефти в рублях практически не менялась (см. картинку). То есть, нефтяникам фактически было до лампочки, сколько в долларах стоит нефть на мировом рынке. Волатильность абсорбировалась курсом рубля и тонкостями расчёта НДПИ. Маржа оставалась стабильной.

В составе индекса Московской биржи на нефтегазовый сектор приходится 50%+ капитализации. Еще 20%+ приходится на прочих экспортеров, для которых дешевый рубль – манна небесная. Вот и получается, что в 2014-15 гг наш фондовый рынок и не пострадал толком.

А что сейчас? А что сейчас, вы сами видите на картинке. Нефть в рублях с самого начала 2018 года стала скакать, как угорелая. Это напрямую влияет на маржинальность нефтегазовых компаний. Доллар вырос «всего» на 30%. Получается, нефтегазу плохо, а прочим экспортерам хоть и хорошо, но не так сильно, как в 2014-15 гг.

Бюджетное правило изменило правила игры. Теперь мировая цена на нефть серьезно влияет на цены российских акций (в данный момент, отрицательно), но при этом влияние на федеральный бюджет, наоборот, снижено. Вывод: из текущего кризиса наш фондовый рынок будет выходить гораздо труднее.

#Авторский #Россия #Акции

Вы что-нибудь слышали про бюджетное правило российского Минфина, которое действует с 2018 года? Хорошо его понимаете? Я вот по мере того, как общаюсь с людьми, поражаюсь какое малое их число разбирается как оно работает. Вот теперь походу все его прочувствуют на своей шкуре. Объясняю. Поехали.

В 2014 году цены на нефть упали со 110 долларов за баррель до 50. В 2015 они упали еще, до теперь уже 30 долларов за баррель. Угадайте, какую доходность показал наш фондовый рынок? За 2014 год индекс Московской биржи упал на 7%. С учетом дивидендов совокупная доходность на вложения составила -2%. Если же посмотреть совокупную доходность за 2 года (2014-15 гг), она вообще была положительной – 30% в рублях!

Удивлены? Думаете, что в 2020-21 гг может быть также? Я вот не думаю.. За 2014 год доллар к рублю фактически удвоился с 32 до 62. За 2015 доллар подрос до 73 (еще +18%), а в январе 2015 доходил до 84 рублей. Все это привело к тому, что цена нефти в рублях практически не менялась (см. картинку). То есть, нефтяникам фактически было до лампочки, сколько в долларах стоит нефть на мировом рынке. Волатильность абсорбировалась курсом рубля и тонкостями расчёта НДПИ. Маржа оставалась стабильной.

В составе индекса Московской биржи на нефтегазовый сектор приходится 50%+ капитализации. Еще 20%+ приходится на прочих экспортеров, для которых дешевый рубль – манна небесная. Вот и получается, что в 2014-15 гг наш фондовый рынок и не пострадал толком.

А что сейчас? А что сейчас, вы сами видите на картинке. Нефть в рублях с самого начала 2018 года стала скакать, как угорелая. Это напрямую влияет на маржинальность нефтегазовых компаний. Доллар вырос «всего» на 30%. Получается, нефтегазу плохо, а прочим экспортерам хоть и хорошо, но не так сильно, как в 2014-15 гг.

Бюджетное правило изменило правила игры. Теперь мировая цена на нефть серьезно влияет на цены российских акций (в данный момент, отрицательно), но при этом влияние на федеральный бюджет, наоборот, снижено. Вывод: из текущего кризиса наш фондовый рынок будет выходить гораздо труднее.

#Авторский #Россия #Акции

{kind=link}

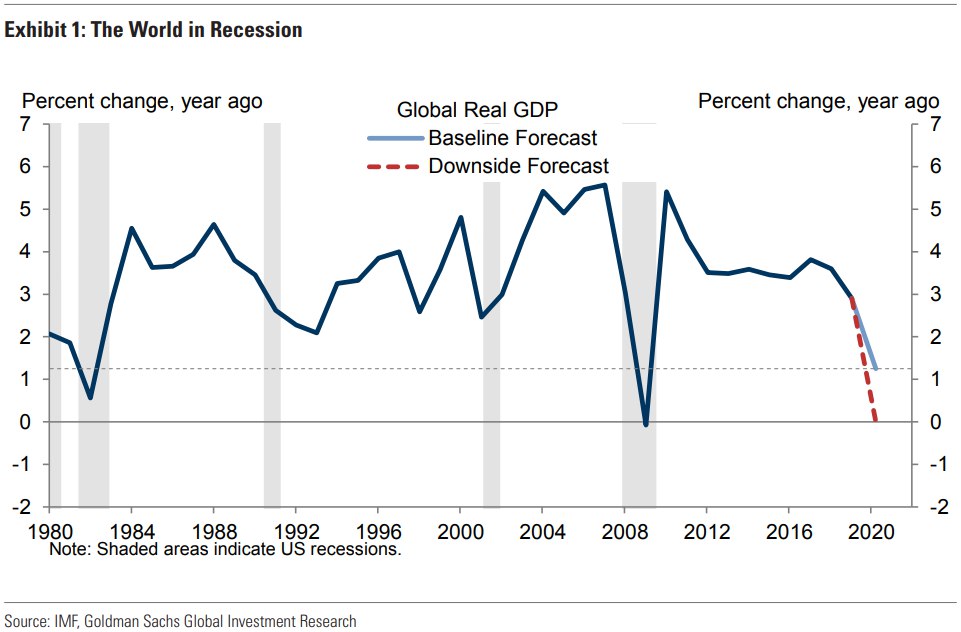

Goldman Sachs: Прогнозы мирового ВВП

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

{kind=link}

Goldman Sachs: Прогноз цены золота

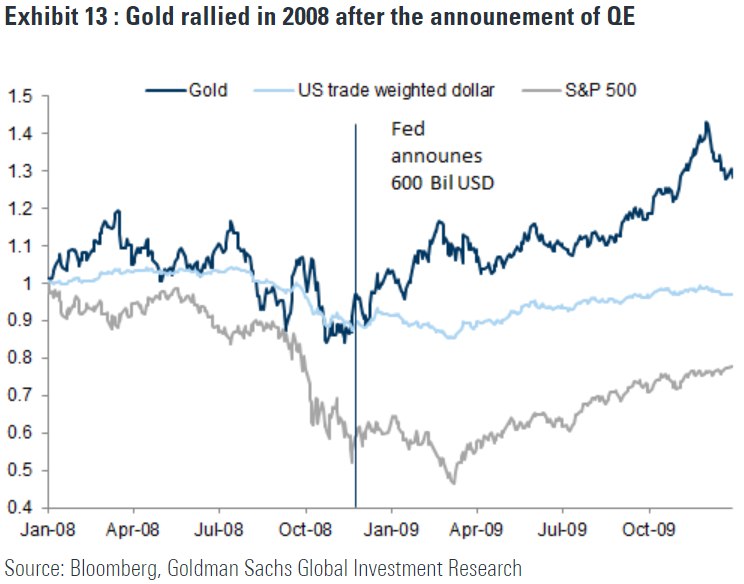

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

{kind=link}

Друзья,

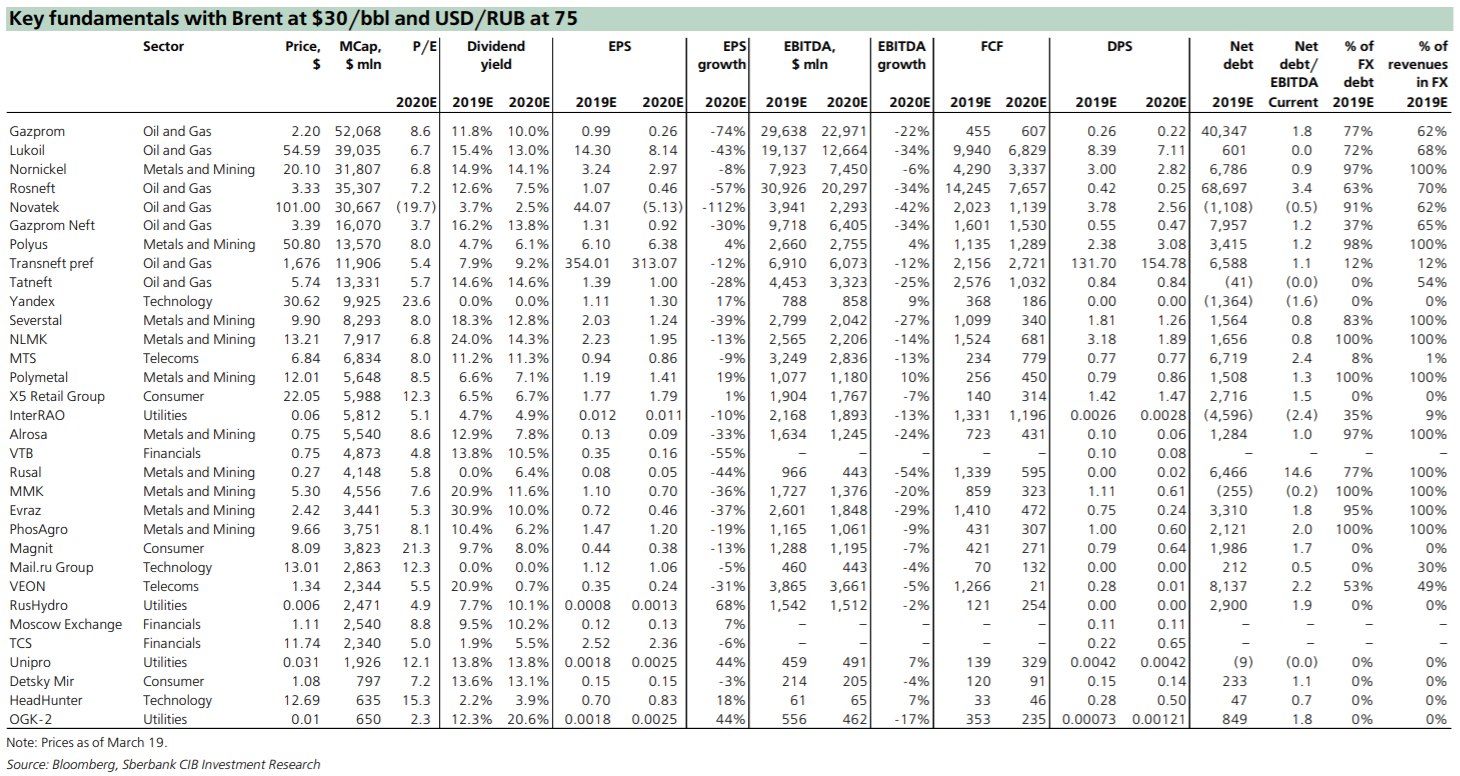

К этому посту прикреплена очень интересная таблица от аналитиков Сбербанка CIB. Она собрала в себя всю ключевую информацию, которая важна для инвесторов, о российских компаниях на текущий момент. Главная ценность в том, что она обновлена на 19 марта. То есть, с момента обновления прошло всего 2 торговых дня. По ней мы можем оценить, как новая реальность отразилась(-ться) на финансовых показателях наших компаний.

Важно: таблица сформирована исходя из ожиданий цен на нефть 30 $/баррель и курса 75 рублей/доллар.

Так, например, вам здесь могут быть интересны столбцы “P/E” и “dividend yield”. Они уже спрогнозированы аналитиками Сбербанка для текущего, 2020 года, с учетом всех драматических изменений на мировых рынках. Также предлагаю обратить внимание на столбец “EPS growth”. Это изменение чистой прибыли на акцию с 2019 на 2020 год. По этому столбцу будет понятно, как сильно кризис ударил по той или иной компании. Ну и конечно нужно посмотреть на показатели “Net debt / EBITDA”, “% of FX debt” (процент валютных займов), “% of revenues in FX” (процент валютной выручки).

Из удивительного: Очень высокая прогнозная дивидендная доходность у нефтяников. У Лукойла – 13%, у Газпромнефти – 13.8%, у Татнефти вообще 14.6%. И это все с учетом низкой цены на нефть и курсом рубля, сильнее текущего. Удивляет также отрицательная чистая прибыль Новатэка и 20%+ дивидендной доходности ОГК-2.

#SberbankCIB #Россия #Акции

К этому посту прикреплена очень интересная таблица от аналитиков Сбербанка CIB. Она собрала в себя всю ключевую информацию, которая важна для инвесторов, о российских компаниях на текущий момент. Главная ценность в том, что она обновлена на 19 марта. То есть, с момента обновления прошло всего 2 торговых дня. По ней мы можем оценить, как новая реальность отразилась(-ться) на финансовых показателях наших компаний.

Важно: таблица сформирована исходя из ожиданий цен на нефть 30 $/баррель и курса 75 рублей/доллар.

Так, например, вам здесь могут быть интересны столбцы “P/E” и “dividend yield”. Они уже спрогнозированы аналитиками Сбербанка для текущего, 2020 года, с учетом всех драматических изменений на мировых рынках. Также предлагаю обратить внимание на столбец “EPS growth”. Это изменение чистой прибыли на акцию с 2019 на 2020 год. По этому столбцу будет понятно, как сильно кризис ударил по той или иной компании. Ну и конечно нужно посмотреть на показатели “Net debt / EBITDA”, “% of FX debt” (процент валютных займов), “% of revenues in FX” (процент валютной выручки).

Из удивительного: Очень высокая прогнозная дивидендная доходность у нефтяников. У Лукойла – 13%, у Газпромнефти – 13.8%, у Татнефти вообще 14.6%. И это все с учетом низкой цены на нефть и курсом рубля, сильнее текущего. Удивляет также отрицательная чистая прибыль Новатэка и 20%+ дивидендной доходности ОГК-2.

#SberbankCIB #Россия #Акции

{kind=link}

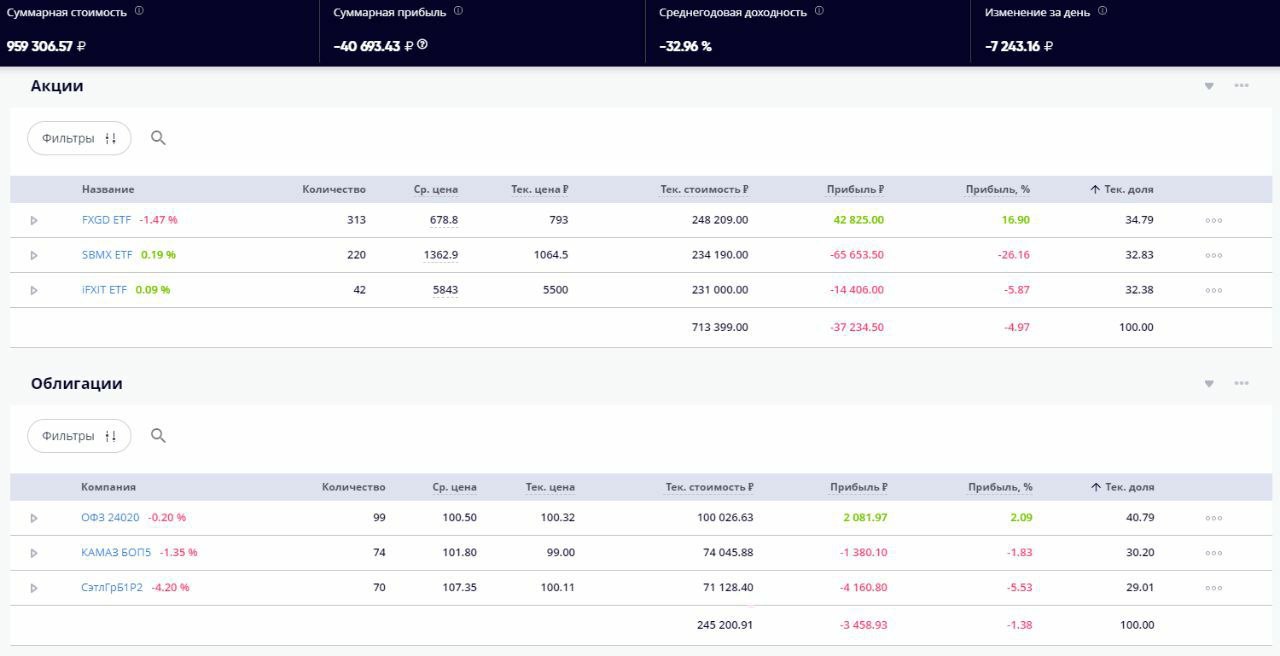

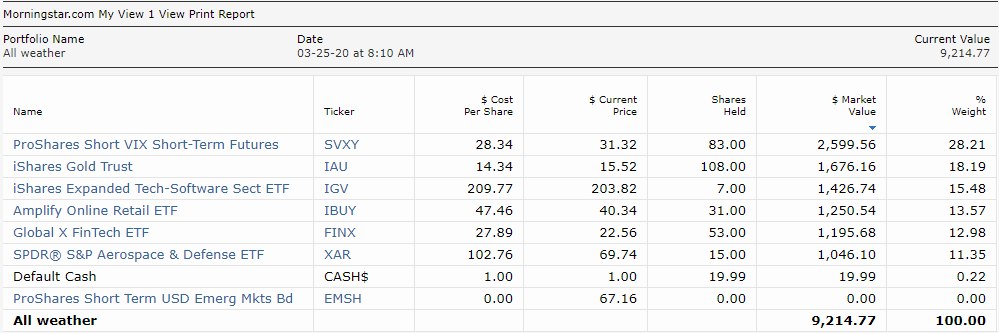

Международный портфель показывает -7.9% доходности

По итогам вчерашней торговой сессии наш всепогодный портфель на международных рынках показывал -7.9% доходности в долларах. Как вы помните, сформирован он был 16 августа прошлого года. То есть, существует уже почти 7 месяцев.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту. Напомню, последним моим действием была замена ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) на ETF на обратную волатильность S&P 500 (SVXY ETF).

Именно ход по покупке SVXY неделю назад позволяет сегодня показывать доходность уже значительно лучше, чем у S&P 500. В сравнении с нашими -7.9%, S&P 500 упал за тот же период на 15.4%.

Конечно, праздновать победу еще рано. Ситуация с коронавирусом остается неопределенной. Но если эпидемиологическая обстановка в 3 квартале 2020 в мире нормализуется, то стратегию нашего портфеля нужно будет признать верной.

Идея была в том, чтобы держать ряд консервативных инструментов в портфеле, пусть и проигрывая из-за них индексу в благоприятные времена. Затем, использовать эти инструменты, продав их, для покупки высокорисковых активов на дне.

#Авторский #США #Международныйпортфель

По итогам вчерашней торговой сессии наш всепогодный портфель на международных рынках показывал -7.9% доходности в долларах. Как вы помните, сформирован он был 16 августа прошлого года. То есть, существует уже почти 7 месяцев.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту. Напомню, последним моим действием была замена ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) на ETF на обратную волатильность S&P 500 (SVXY ETF).

Именно ход по покупке SVXY неделю назад позволяет сегодня показывать доходность уже значительно лучше, чем у S&P 500. В сравнении с нашими -7.9%, S&P 500 упал за тот же период на 15.4%.

Конечно, праздновать победу еще рано. Ситуация с коронавирусом остается неопределенной. Но если эпидемиологическая обстановка в 3 квартале 2020 в мире нормализуется, то стратегию нашего портфеля нужно будет признать верной.

Идея была в том, чтобы держать ряд консервативных инструментов в портфеле, пусть и проигрывая из-за них индексу в благоприятные времена. Затем, использовать эти инструменты, продав их, для покупки высокорисковых активов на дне.

#Авторский #США #Международныйпортфель

{kind=link}

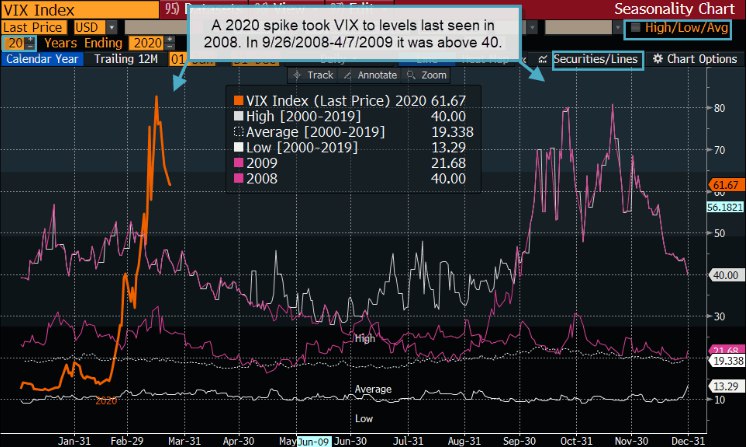

Уровень волатильности, которую мы увидели в середине марта, последний раз наблюдался только 2008

Наконец, на рынках царит облегчение, волатильность начала снижение. Наша с вами ставка, хотя и пока предварительно, сработала. Вообще, было опрометчиво такую ставку не делать. В текущем месяце, мы увидели такой уровень волатильности, которого не было уже 12 лет. Смотрите график. VIX в 2020 году (оранжевая линия) в марте находится выше линии 2008 года (розовая), которая достигла 80 в октябре и ноябре. Да, теоретически, волатильность может вырасти в бесконечное количество раз, но значение 2008 года, согласитесь, относительно надежный психологический бенчмарк.

Однако, важно сказать еще о двух моментах:

1) Надо принять к сведению, что в том же 2008, VIX касался своих максимальных значений дважды. То есть, рынок тогда не получил определенность будущего моментально и цены активов пришлось еще раз корректировать походу. К сожалению, и сейчас есть такой риск. Поэтому нового всплеска волатильности (и еще одного падения акций) не исключаем.

2) Волатильность имеет важное свойство: возвращение к своему среднему историческому значению. Поэтому важно для вас указать эту конечную цель. Долгосрочное среднее значение VIX составляет около 20, а минимум колеблется на уровне 10. Конечно, в период повышенной неопределенности волатильность выше. Так, например, в период с 26.09.2008 по 07.04.2009 VIX был в среднем выше 40.

#Авторский #США #Международныйпортфель

Наконец, на рынках царит облегчение, волатильность начала снижение. Наша с вами ставка, хотя и пока предварительно, сработала. Вообще, было опрометчиво такую ставку не делать. В текущем месяце, мы увидели такой уровень волатильности, которого не было уже 12 лет. Смотрите график. VIX в 2020 году (оранжевая линия) в марте находится выше линии 2008 года (розовая), которая достигла 80 в октябре и ноябре. Да, теоретически, волатильность может вырасти в бесконечное количество раз, но значение 2008 года, согласитесь, относительно надежный психологический бенчмарк.

Однако, важно сказать еще о двух моментах:

1) Надо принять к сведению, что в том же 2008, VIX касался своих максимальных значений дважды. То есть, рынок тогда не получил определенность будущего моментально и цены активов пришлось еще раз корректировать походу. К сожалению, и сейчас есть такой риск. Поэтому нового всплеска волатильности (и еще одного падения акций) не исключаем.

2) Волатильность имеет важное свойство: возвращение к своему среднему историческому значению. Поэтому важно для вас указать эту конечную цель. Долгосрочное среднее значение VIX составляет около 20, а минимум колеблется на уровне 10. Конечно, в период повышенной неопределенности волатильность выше. Так, например, в период с 26.09.2008 по 07.04.2009 VIX был в среднем выше 40.

#Авторский #США #Международныйпортфель

{kind=link}

Sberbank CIB: Краткосрочная парная торговая идея в нефтегазовом секторе

25 марта аналитики банка открыли краткосрочную парную торговую идею: по их оценкам, во втором квартале 2020 года акции Газпрома будут котироваться лучше нефтяных компаний и индекса РТС Нефть и газ. При этом они подтвердили долгосрочные рекомендации «покупать» для Газпрома, ЛУКойла, привилегированных и обыкновенных акций Татнефти, а также акций НОВАТЭКа. Акции Роснефти и Газпром нефти Sberbank CIB попрежнему рекомендует «держать», а акции Транснефти – «продавать».

Ключевые факторы и катализаторы. По мнению аналитиков, во втором квартале на глобальных рынках сохранится турбулентность, обусловленная негативным влиянием эпидемии коронавируса на мировую экономику, которая, в частности, продолжит оказывать давление на котировки нефти. Они ожидают, что на рынке нефти в ближайшие кварталы сохранится избыток предложения на фоне падающего спроса. Ситуацию, вероятно, будет усугублять ожидающееся наращивание добычи крупнейшими производителями углеводородного сырья. На второй квартал Sberbank CIB закладывает цену Брент на уровне $25, а на второе полугодие – $30 за баррель. При этом баррель нефти Юралз, будет котироваться с дисконтом $4.5. Второй квартал, будет самым проблемным периодом 2020 года для глобальной нефтяной отрасли.

Аналитики банка полагают, что в таких условиях самым защитным инструментом являются акции Газпрома. По их оценкам, во втором квартале газовый гигант будет котироваться лучше российских нефтяных компаний и нефтегазового сектора в целом. Анализ свидетельствует о том, что на фоне падающих цен на нефть Газпром будет самым устойчивым среди освещаемых аналитической командной Сбербанка эмитентов. Газпром уже переориентировал свои экспортные поставки на цены газовых хабов (которые уже находятся под давлением довольно долго). Его свободные денежные потоки должны держаться возле уровня безубыточности вне зависимости от того, стоит нефть $60 или по $30 за баррель (с учетом последствий для Газпром нефти, газоконденсатного сегмента и экономических параметров газопровода “Сила Сибири”, а также принимая во внимание позитивный эффект с точки зрения налогов и капиталовложений). Коэффициент “цена/прибыль 2021” для Газпрома сейчас составляет 4.1х, что делает эту компанию самой недорогой в российском нефтегазовом секторе.

Долгосрочная рекомендация по акциям Газпрома от Sberbank CIB – «покупать». Ожидаемые аналитиками в среднесрочной перспективе позитивные изменения с точки зрения инвестиционной привлекательности Газпрома существенно не зависят от цен на нефть, а в условиях ослабления рубля становятся даже более убедительными. Сюда относятся наращивание газового экспорта в Азию, сокращение капиталовложений и восстановление цен на газ.

Российские нефтяные компании сильнее, чем Газпром, пострадают от падения цен на нефть. Впрочем, акции ЛУКойла и Татнефти, обладают некоторыми защитными характеристиками, поскольку эти компании генерируют двузначную доходность свободных денежных потоков и двузначную дивидендную доходность. Наиболее уязвимой в сложившейся ситуации является Роснефть, что обусловлено высоким уровнем ее задолженности.

Динамика котировок и оценка. К закрытию торгов 23 марта котировки Газпрома упали на 49% с начала года. Для сравнения, индекс РТС Нефть и газ тот же период снизился на 50%.

Факторы, которые могут повлиять рекомендации. Таковым может являться неожиданное событие, благоприятное для цен на нефть – например, возобновление сотрудничества в рамках ОПЕК+ или появление признаков усиливающегося спроса со стороны Китая. В этом случае котировки компаний, наиболее зависимых от цен на нефть, вероятно, должны вырасти.

#SberbankCIB #Россия #Акции

25 марта аналитики банка открыли краткосрочную парную торговую идею: по их оценкам, во втором квартале 2020 года акции Газпрома будут котироваться лучше нефтяных компаний и индекса РТС Нефть и газ. При этом они подтвердили долгосрочные рекомендации «покупать» для Газпрома, ЛУКойла, привилегированных и обыкновенных акций Татнефти, а также акций НОВАТЭКа. Акции Роснефти и Газпром нефти Sberbank CIB попрежнему рекомендует «держать», а акции Транснефти – «продавать».

Ключевые факторы и катализаторы. По мнению аналитиков, во втором квартале на глобальных рынках сохранится турбулентность, обусловленная негативным влиянием эпидемии коронавируса на мировую экономику, которая, в частности, продолжит оказывать давление на котировки нефти. Они ожидают, что на рынке нефти в ближайшие кварталы сохранится избыток предложения на фоне падающего спроса. Ситуацию, вероятно, будет усугублять ожидающееся наращивание добычи крупнейшими производителями углеводородного сырья. На второй квартал Sberbank CIB закладывает цену Брент на уровне $25, а на второе полугодие – $30 за баррель. При этом баррель нефти Юралз, будет котироваться с дисконтом $4.5. Второй квартал, будет самым проблемным периодом 2020 года для глобальной нефтяной отрасли.

Аналитики банка полагают, что в таких условиях самым защитным инструментом являются акции Газпрома. По их оценкам, во втором квартале газовый гигант будет котироваться лучше российских нефтяных компаний и нефтегазового сектора в целом. Анализ свидетельствует о том, что на фоне падающих цен на нефть Газпром будет самым устойчивым среди освещаемых аналитической командной Сбербанка эмитентов. Газпром уже переориентировал свои экспортные поставки на цены газовых хабов (которые уже находятся под давлением довольно долго). Его свободные денежные потоки должны держаться возле уровня безубыточности вне зависимости от того, стоит нефть $60 или по $30 за баррель (с учетом последствий для Газпром нефти, газоконденсатного сегмента и экономических параметров газопровода “Сила Сибири”, а также принимая во внимание позитивный эффект с точки зрения налогов и капиталовложений). Коэффициент “цена/прибыль 2021” для Газпрома сейчас составляет 4.1х, что делает эту компанию самой недорогой в российском нефтегазовом секторе.

Долгосрочная рекомендация по акциям Газпрома от Sberbank CIB – «покупать». Ожидаемые аналитиками в среднесрочной перспективе позитивные изменения с точки зрения инвестиционной привлекательности Газпрома существенно не зависят от цен на нефть, а в условиях ослабления рубля становятся даже более убедительными. Сюда относятся наращивание газового экспорта в Азию, сокращение капиталовложений и восстановление цен на газ.

Российские нефтяные компании сильнее, чем Газпром, пострадают от падения цен на нефть. Впрочем, акции ЛУКойла и Татнефти, обладают некоторыми защитными характеристиками, поскольку эти компании генерируют двузначную доходность свободных денежных потоков и двузначную дивидендную доходность. Наиболее уязвимой в сложившейся ситуации является Роснефть, что обусловлено высоким уровнем ее задолженности.

Динамика котировок и оценка. К закрытию торгов 23 марта котировки Газпрома упали на 49% с начала года. Для сравнения, индекс РТС Нефть и газ тот же период снизился на 50%.

Факторы, которые могут повлиять рекомендации. Таковым может являться неожиданное событие, благоприятное для цен на нефть – например, возобновление сотрудничества в рамках ОПЕК+ или появление признаков усиливающегося спроса со стороны Китая. В этом случае котировки компаний, наиболее зависимых от цен на нефть, вероятно, должны вырасти.

#SberbankCIB #Россия #Акции

{kind=link}