🚀 Распадская (#RASP) взлетела на +15,5% (151 рубль/акция)

13 ноября компания объявила о согласовании условий сделки по приобретению АО "ЮЖКУЗБАССУГОЛЬ", дочернего предприятия "ЕВРАЗ", за 67,7 млрд рублей.

Благодаря сделке Распадская станет ТОП-1 российской компанией по объему добычи на рынке коксующегося угля и войдет в ТОП-5 мира по выручке.

Для несогласных со сделкой компания объявила buyback по цене 164 рубля/акция (+25% ко вчерашнему закрытию), однако компания может потратить на обратный выкуп не более 4,8 млрд рублей, что составляет менее 45% от общего количества акций в свободном обращении.

👆 Менее половины ритейл-инвесторов смогут поучаствовать в обратном выкупе. В связи с этим котировки прибавляют 16%, а не все 25%.

13 ноября компания объявила о согласовании условий сделки по приобретению АО "ЮЖКУЗБАССУГОЛЬ", дочернего предприятия "ЕВРАЗ", за 67,7 млрд рублей.

Благодаря сделке Распадская станет ТОП-1 российской компанией по объему добычи на рынке коксующегося угля и войдет в ТОП-5 мира по выручке.

Для несогласных со сделкой компания объявила buyback по цене 164 рубля/акция (+25% ко вчерашнему закрытию), однако компания может потратить на обратный выкуп не более 4,8 млрд рублей, что составляет менее 45% от общего количества акций в свободном обращении.

👆 Менее половины ритейл-инвесторов смогут поучаствовать в обратном выкупе. В связи с этим котировки прибавляют 16%, а не все 25%.

{kind=link}

🚀 Фееричный рост в российском втором эшелоне. Будет ли продолжение?

В последнее время в бумагах российских компаний из второго и третьего эшелона мы наблюдаем один взлет за другим. Есть ли фундаментальные основания для такого бурного роста?

• КАМАЗ #KMAZ

В самой компании рост ее акций объясняют тем, что КАМАЗ хорошо отчитался по итогам полугодия, а правительство выделило ему миллиард рублей на развитие.

Несмотря на сильные финансовые результаты, мы не видим существенных триггеров для дальнейшего роста этих акций.

• Распадская #RASP

Сейчас на повестке дня у Распадской стоит вопрос о выделении угольного бизнеса. После реорганизации ликвидность ее акций может существенно вырасти, что положительно скажется на их цене.

Мы считаем, что акции сохраняют потенциал роста до 430-450 руб.

• Мечел #MTLR #MTLRP

В 1 полугодии компания заработала около 46 рублей дивидендов на одну привилегированную акцию. Дивидендная доходность уже составляет почти 20%, а по итогам года может оказаться еще выше.

Мы ожидаем, что «префы» компании продолжат рост до 280-300 руб.

• НКНХ #NKNC #NKNCP

НКНХ относится к дочерним структурам компании ТАИФ, которая планирует объединение с Сибуром. Вполне возможно, после сделки акции НКНХ будут выкуплены у акционеров по высокой цене.

Мы считаем разумным удерживать акции НКНХ до завершения сделки Сибур-ТАИФ, получая при этом очень неплохую дивидендную доходность.

• ИСКЧ #ISKJ

На данный момент среди ключевых проектов ИСКЧ выделяется вакцина от COVID-19 «Бетувакс-КоВ-2». Правда, пока препарат не получил необходимые разрешения на проведение клинических испытаний.

Если ИСКЧ не удастся реализовать свои планы, котировки могут стремительно упасть. С учетом высоких мультипликаторов, риски вложений в эти бумаги достаточно велики.

Подробный разбор от аналитиков InvestFuture читайте ниже 👇

#IF_акции_РФ

В последнее время в бумагах российских компаний из второго и третьего эшелона мы наблюдаем один взлет за другим. Есть ли фундаментальные основания для такого бурного роста?

• КАМАЗ #KMAZ

В самой компании рост ее акций объясняют тем, что КАМАЗ хорошо отчитался по итогам полугодия, а правительство выделило ему миллиард рублей на развитие.

Несмотря на сильные финансовые результаты, мы не видим существенных триггеров для дальнейшего роста этих акций.

• Распадская #RASP

Сейчас на повестке дня у Распадской стоит вопрос о выделении угольного бизнеса. После реорганизации ликвидность ее акций может существенно вырасти, что положительно скажется на их цене.

Мы считаем, что акции сохраняют потенциал роста до 430-450 руб.

• Мечел #MTLR #MTLRP

В 1 полугодии компания заработала около 46 рублей дивидендов на одну привилегированную акцию. Дивидендная доходность уже составляет почти 20%, а по итогам года может оказаться еще выше.

Мы ожидаем, что «префы» компании продолжат рост до 280-300 руб.

• НКНХ #NKNC #NKNCP

НКНХ относится к дочерним структурам компании ТАИФ, которая планирует объединение с Сибуром. Вполне возможно, после сделки акции НКНХ будут выкуплены у акционеров по высокой цене.

Мы считаем разумным удерживать акции НКНХ до завершения сделки Сибур-ТАИФ, получая при этом очень неплохую дивидендную доходность.

• ИСКЧ #ISKJ

На данный момент среди ключевых проектов ИСКЧ выделяется вакцина от COVID-19 «Бетувакс-КоВ-2». Правда, пока препарат не получил необходимые разрешения на проведение клинических испытаний.

Если ИСКЧ не удастся реализовать свои планы, котировки могут стремительно упасть. С учетом высоких мультипликаторов, риски вложений в эти бумаги достаточно велики.

Подробный разбор от аналитиков InvestFuture читайте ниже 👇

#IF_акции_РФ

InvestFuture.ru

Феерический рост в российском втором эшелоне. В чем причины? | InvestFuture

Рассмотрим некоторые из последних ралли этих бумаг, чтобы понять, есть ли у них фундаментальные основания для такого бурного роста.

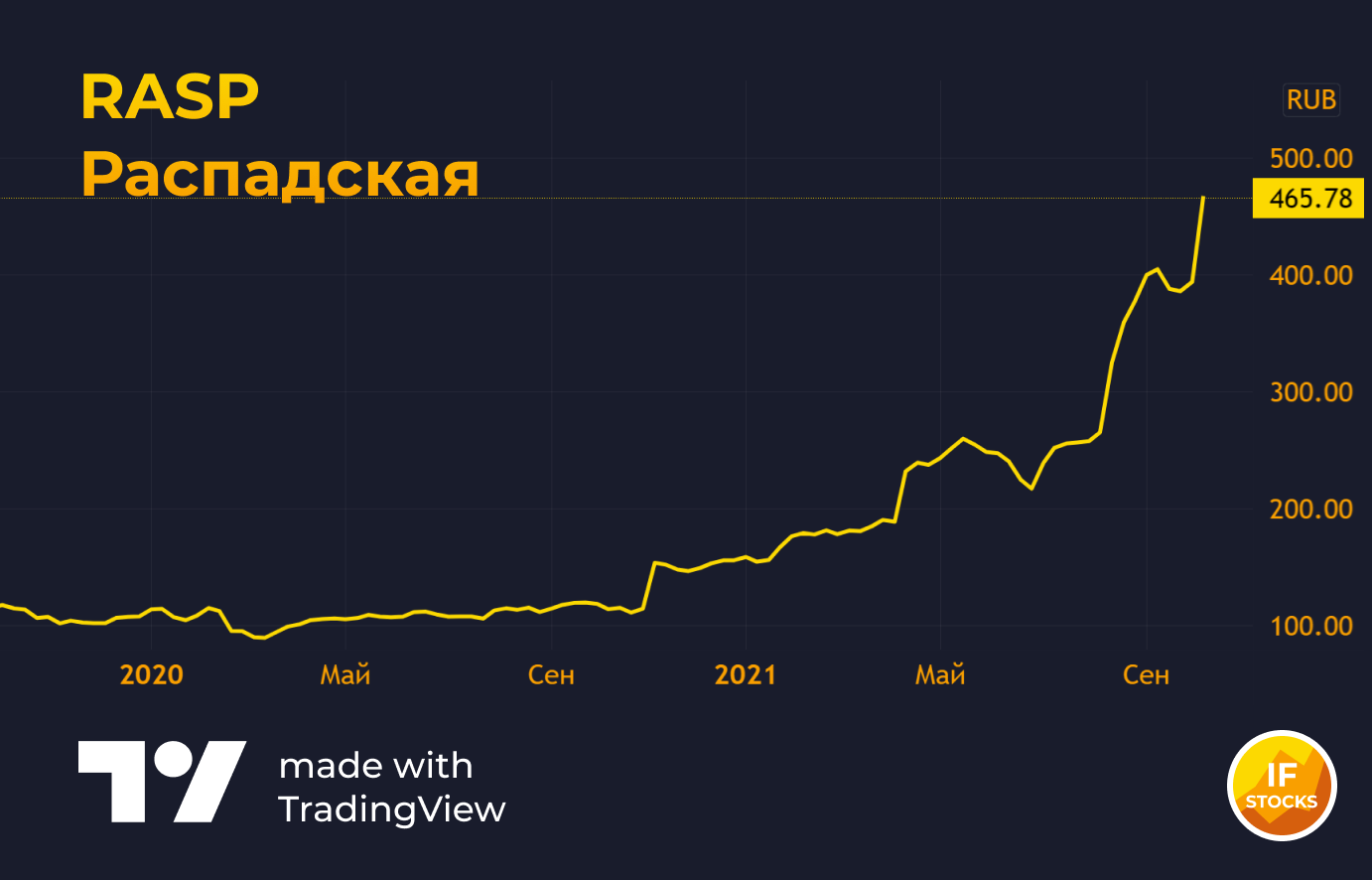

🚀 Ралли Распадской. В чем причины?

Вчерашние торги на Московской бирже отметились резким ростом котировок угольных компаний. Акции #RASP подскочили примерно на 14%, обыкновенные акции Мечела #MTLR— примерно на 9%.

Причин у ралли сразу несколько.

Рост цен на коксующийся уголь. Уголь, как и другие энергоносители, растет в цене на фоне кризиса на мировом энергетическом рынке. В Китае фьючерсные контракты на уголь с августа выросли на 85%.

Закрытие угольных шахт в Китае из-за наводнений. Из-за разгула стихии пришлось закрыть около 60 шахт в крупнейшем угольном бассейне страны.

Сильный отчет Распадской за 9 месяцев 2021 года по РСБУ. Чистая прибыль Распадской по итогам первых девяти месяцев этого года выросла в 55 раз.

Мнение аналитиков InvestFuture

📍Акции Распадской развивают восходящий тренд с прошлой осени. Так, за последний год их цена увеличилась более чем в четыре раза в связи с пересмотром дивидендной политики в пользу более щедрых выплат.

📍Однако долгосрочные перспективы угля как энергоресурса трудно назвать радужными. Энергетический кризис способен на время приостановить планы развитых стран по отказу от угольной генерации, но маловероятно, что в ближайшие годы спрос на уголь будет расти.

Полную версию статьи читайте по ссылке

✏️ Друзья, как вы думаете: есть ли у акций Распадской потенциал для дальнейшего роста?

#IF_анализ #IF_акции_РФ

Вчерашние торги на Московской бирже отметились резким ростом котировок угольных компаний. Акции #RASP подскочили примерно на 14%, обыкновенные акции Мечела #MTLR— примерно на 9%.

Причин у ралли сразу несколько.

Рост цен на коксующийся уголь. Уголь, как и другие энергоносители, растет в цене на фоне кризиса на мировом энергетическом рынке. В Китае фьючерсные контракты на уголь с августа выросли на 85%.

Закрытие угольных шахт в Китае из-за наводнений. Из-за разгула стихии пришлось закрыть около 60 шахт в крупнейшем угольном бассейне страны.

Сильный отчет Распадской за 9 месяцев 2021 года по РСБУ. Чистая прибыль Распадской по итогам первых девяти месяцев этого года выросла в 55 раз.

Мнение аналитиков InvestFuture

📍Акции Распадской развивают восходящий тренд с прошлой осени. Так, за последний год их цена увеличилась более чем в четыре раза в связи с пересмотром дивидендной политики в пользу более щедрых выплат.

📍Однако долгосрочные перспективы угля как энергоресурса трудно назвать радужными. Энергетический кризис способен на время приостановить планы развитых стран по отказу от угольной генерации, но маловероятно, что в ближайшие годы спрос на уголь будет расти.

Полную версию статьи читайте по ссылке

✏️ Друзья, как вы думаете: есть ли у акций Распадской потенциал для дальнейшего роста?

#IF_анализ #IF_акции_РФ

{kind=link}

🏭 Уголь запрещают, а он всё равно растёт. Стоит ли инвестировать в угольные компании?

Этой осенью мы наблюдали резкий рост цен на уголь: в моменте цена прибавляла 60% по отношению к минимумам августа.

В ответ Китай начал наращивать добычу, и цена вернулась к летним значениям. Но это всё равно вдвое выше, чем в начале года.

Какова ситуация в угольном секторе?

Попытки полностью уйти от угля, чтобы снизить вредные выбросы, терпят фиаско.

На климатическом саммите в Глазго США, Индия и Китай не стали подписывать декларацию об отказе от инвестиций в угольную отрасль к 2030-2040 годам. А эти страны — крупнейшие потребители угля.

Российский угольный сектор в этом году оказался в особенно выигрышной ситуации. Китай и Австралия публично конфликтуют, и импорт австралийского угля в КНР до октября был запрещен. В результате экспорт российского угля за первые три квартала вырос на 108% год к году.

Какую угольную компанию выбрать?

Неквалифицированным инвесторам доступны акции трех российских угольных компаний:

• Мечел #MTLR

• Распадская #RASP

• Южный Кузбасс #UKUZ

Если вы хотите инвестировать в этот сектор, лучше выбирать между Мечелом и Распадской. Южный Кузбасс — компания третьего "эшелона", так что это рискованный выбор.

Хотя Мечел по мультипликаторам смотрится дешевле Распадской, отношение долга к активам (L/A) у него составляет 180%. Это указывает на сильную зависимость от заемных средств. Ставки по кредитам в России растут, так что положение компании может ухудшиться.

Но если все-таки инвестировать в Мечел, лучше выбрать привилегированные акции #MTLRP. По итогам года по ним прогнозируется дивидендная доходность в 21%.

Мнение аналитиков InvestFuture

📍 Этот год был весьма удачным для многих угольных компаний. Цены на энергоносители сильно взлетели, как и доходы компаний. Впереди зима, так что мы можем увидеть новый скачок цен на топливо.

📍 Однако акции угольных компаний уже заметно выросли с начала года, и инвестировать в них сейчас достаточно рискованно. Главный экономист SberCIB Струченевский Антон считает, что увеличение поставок угля российскими компаниями — временное явление.

📍Для российских участников отрасли есть еще и риск ужесточения регулирования из-за частых аварий с человеческими жертвами на угольном производстве. Очередная такая авария произошла вчера на шахте “Листвяжная” в Кузбассе.

Какие угольные компании доступны квалифицированным инвесторам, читайте по ссылке

#IF_сектор #IF_акции_РФ

Этой осенью мы наблюдали резкий рост цен на уголь: в моменте цена прибавляла 60% по отношению к минимумам августа.

В ответ Китай начал наращивать добычу, и цена вернулась к летним значениям. Но это всё равно вдвое выше, чем в начале года.

Какова ситуация в угольном секторе?

Попытки полностью уйти от угля, чтобы снизить вредные выбросы, терпят фиаско.

На климатическом саммите в Глазго США, Индия и Китай не стали подписывать декларацию об отказе от инвестиций в угольную отрасль к 2030-2040 годам. А эти страны — крупнейшие потребители угля.

Российский угольный сектор в этом году оказался в особенно выигрышной ситуации. Китай и Австралия публично конфликтуют, и импорт австралийского угля в КНР до октября был запрещен. В результате экспорт российского угля за первые три квартала вырос на 108% год к году.

Какую угольную компанию выбрать?

Неквалифицированным инвесторам доступны акции трех российских угольных компаний:

• Мечел #MTLR

• Распадская #RASP

• Южный Кузбасс #UKUZ

Если вы хотите инвестировать в этот сектор, лучше выбирать между Мечелом и Распадской. Южный Кузбасс — компания третьего "эшелона", так что это рискованный выбор.

Хотя Мечел по мультипликаторам смотрится дешевле Распадской, отношение долга к активам (L/A) у него составляет 180%. Это указывает на сильную зависимость от заемных средств. Ставки по кредитам в России растут, так что положение компании может ухудшиться.

Но если все-таки инвестировать в Мечел, лучше выбрать привилегированные акции #MTLRP. По итогам года по ним прогнозируется дивидендная доходность в 21%.

Мнение аналитиков InvestFuture

📍 Этот год был весьма удачным для многих угольных компаний. Цены на энергоносители сильно взлетели, как и доходы компаний. Впереди зима, так что мы можем увидеть новый скачок цен на топливо.

📍 Однако акции угольных компаний уже заметно выросли с начала года, и инвестировать в них сейчас достаточно рискованно. Главный экономист SberCIB Струченевский Антон считает, что увеличение поставок угля российскими компаниями — временное явление.

📍Для российских участников отрасли есть еще и риск ужесточения регулирования из-за частых аварий с человеческими жертвами на угольном производстве. Очередная такая авария произошла вчера на шахте “Листвяжная” в Кузбассе.

Какие угольные компании доступны квалифицированным инвесторам, читайте по ссылке

#IF_сектор #IF_акции_РФ

{kind=link}

⚔️ Отношения между Россией и Западом все хуже. Что делать инвестору?

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

🏭 Что будет в 2022 году с ценами на уголь и акциями Распадской?

В последнее время многие стали воспринимать уголь как устаревший вид сырья, от которого человечество вот-вот откажется. Однако на самом деле не все так просто...

Какой бывает уголь и где он применяется?

Существует два вида угля: энергетический и металлургический (коксующийся). Если от энергетического угля можно частично отказаться в пользу более чистых энергоносителей, то реальной альтернативы металлургическому еще не найдено.

Что с ценами?

Сейчас цены на металлургический уголь находятся вблизи исторических максимумов, а котировки энергетического угля возобновили рост после коррекции.

Но высокие цены в отрасли нельзя считать устойчивыми. На максимумах они оказались благодаря временным факторам: мировому энергетическому кризису, затоплению угольных шахт в Китае, нарушениям в поставках сырья и глобальному разгону инфляции.

Однако в ближайшее время цены на уголь могут вновь скорректироваться. Дело в том, что главный потребитель — Китай — снижает спрос из-за ограничения выбросов в связи с Олимпиадой в Пекине.

Как цены на уголь скажутся на акциях Распадской?

Половину произведенного угольного концентрата Распадская направляет на экспорт, причем около 80% экспортных поставок идут на азиатский рынок. Поэтому ситуация в Китае серьезно влияет на бизнес компании.

Таким образом, в этом году акции Распадской могут значительно упасть на фоне восстановления регулярных поставок угля из Индонезии в Китай.

Негатива для акций #RASP могут добавить и корпоративные перемены. 11 января было одобрено выделение Распадской из состава холдинга Евраз. Теперь 91% акций #RASP, которые принадлежали #EVR, будут распределены между его акционерами.

В случае отказа акционера от акций они будут проданы, а инвестор получит денежную компенсацию. Продажи начнутся в апреле и окажут давление на цену бумаг Распадской.

#IF_акции_РФ #IF_сектор

В последнее время многие стали воспринимать уголь как устаревший вид сырья, от которого человечество вот-вот откажется. Однако на самом деле не все так просто...

Какой бывает уголь и где он применяется?

Существует два вида угля: энергетический и металлургический (коксующийся). Если от энергетического угля можно частично отказаться в пользу более чистых энергоносителей, то реальной альтернативы металлургическому еще не найдено.

Что с ценами?

Сейчас цены на металлургический уголь находятся вблизи исторических максимумов, а котировки энергетического угля возобновили рост после коррекции.

Но высокие цены в отрасли нельзя считать устойчивыми. На максимумах они оказались благодаря временным факторам: мировому энергетическому кризису, затоплению угольных шахт в Китае, нарушениям в поставках сырья и глобальному разгону инфляции.

Однако в ближайшее время цены на уголь могут вновь скорректироваться. Дело в том, что главный потребитель — Китай — снижает спрос из-за ограничения выбросов в связи с Олимпиадой в Пекине.

Как цены на уголь скажутся на акциях Распадской?

Половину произведенного угольного концентрата Распадская направляет на экспорт, причем около 80% экспортных поставок идут на азиатский рынок. Поэтому ситуация в Китае серьезно влияет на бизнес компании.

Таким образом, в этом году акции Распадской могут значительно упасть на фоне восстановления регулярных поставок угля из Индонезии в Китай.

Негатива для акций #RASP могут добавить и корпоративные перемены. 11 января было одобрено выделение Распадской из состава холдинга Евраз. Теперь 91% акций #RASP, которые принадлежали #EVR, будут распределены между его акционерами.

В случае отказа акционера от акций они будут проданы, а инвестор получит денежную компенсацию. Продажи начнутся в апреле и окажут давление на цену бумаг Распадской.

#IF_акции_РФ #IF_сектор

💰 В РФ будет «антидивидендный» налог для компаний

Правительством придуман новый налог, который должен стимулировать компании тратить больше средств на модернизацию производства, а не раздавать их в виде дивидендов. Об этом заявил министр финансов РФ Антон Силуанов. Ввести его могут не раньше следующего года.

Сначала планировалось, что «целью» станут металлурги: слишком уж большие прибыли они получили в 2021 году. Но не исключено, что после принятия закон могут «масштабировать» и на другие компании. Мы попробовали прикинуть, на какие именно.

Производители удобрений. Например, Фосагро #PHOR и Акрон #AKRN благодаря высоким мировым ценам тоже неплохо нарастили прибыли в 2021 году. Дивидендная доходность акций Фосагро к текущим ценам – более 14%. И в этом смысле она очень похожа на металлургов, поскольку направляет на дивиденды большую часть свободного денежного потока. Поэтому не исключено, что это следующая «жертва».

Cмягчающим фактором могут выступить ограничения на экспорт некоторых видов продукции. Правительство пошло на такой шаг, чтобы избежать дефицита удобрений на внутреннем рынке перед сезоном посева.

Угольщики. Российские угольные компании Мечел #MTLR и Распадская #RASP получили рекордные прибыли за последние годы. А у Мечела ожидаемая дивидендная доходность от привилегированных акций по итогам 2021 года выше, чем у всех остальных в данной отрасли.

При этом их производственные мощности длительное время страдали от недофинансирования, поскольку всё уходило на выплату долгов. Поэтому и Мечелу могут «обрезать» дивиденды.

Нефтегазовые компании. Их обычно особо не трогают, ведь большинство так или иначе аффилировано с государством. А многие из них в последние годы также занимаются крупными проектами: Восток Ойл, Амурский ГПЗ, Арктик СПГ-2.

В зоне риска Лукойл #LKOH: низкие капитальные затраты и стремление всю прибыль направить на дивиденды. Если цены на нефть продолжат оставаться высокими, не исключено, что правительство рассмотрит и Лукойл как источник для пополнения бюджета.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

Правительством придуман новый налог, который должен стимулировать компании тратить больше средств на модернизацию производства, а не раздавать их в виде дивидендов. Об этом заявил министр финансов РФ Антон Силуанов. Ввести его могут не раньше следующего года.

Сначала планировалось, что «целью» станут металлурги: слишком уж большие прибыли они получили в 2021 году. Но не исключено, что после принятия закон могут «масштабировать» и на другие компании. Мы попробовали прикинуть, на какие именно.

Производители удобрений. Например, Фосагро #PHOR и Акрон #AKRN благодаря высоким мировым ценам тоже неплохо нарастили прибыли в 2021 году. Дивидендная доходность акций Фосагро к текущим ценам – более 14%. И в этом смысле она очень похожа на металлургов, поскольку направляет на дивиденды большую часть свободного денежного потока. Поэтому не исключено, что это следующая «жертва».

Cмягчающим фактором могут выступить ограничения на экспорт некоторых видов продукции. Правительство пошло на такой шаг, чтобы избежать дефицита удобрений на внутреннем рынке перед сезоном посева.

Угольщики. Российские угольные компании Мечел #MTLR и Распадская #RASP получили рекордные прибыли за последние годы. А у Мечела ожидаемая дивидендная доходность от привилегированных акций по итогам 2021 года выше, чем у всех остальных в данной отрасли.

При этом их производственные мощности длительное время страдали от недофинансирования, поскольку всё уходило на выплату долгов. Поэтому и Мечелу могут «обрезать» дивиденды.

Нефтегазовые компании. Их обычно особо не трогают, ведь большинство так или иначе аффилировано с государством. А многие из них в последние годы также занимаются крупными проектами: Восток Ойл, Амурский ГПЗ, Арктик СПГ-2.

В зоне риска Лукойл #LKOH: низкие капитальные затраты и стремление всю прибыль направить на дивиденды. Если цены на нефть продолжат оставаться высокими, не исключено, что правительство рассмотрит и Лукойл как источник для пополнения бюджета.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

❌ Неприятно, но не больно: российский уголь может попасть под санкции ЕС

Еврокомиссия пока не планирует запрещать экспорт газа и нефти из России. А вот эмбарго на экспорт угля, по слухам, будет объявлено уже сегодня.

В РФ есть 2 крупных добытчика угля — Мечел #MTLR и Распадская #RASP, которые за последний год сильно увеличили свою прибыль на фоне роста цен на энергоносители.

Насколько запрет будет критичен для этих компаний?

Для Мечела уголь, отправляемый в Европу, дает 8% всей прибыли компании. Безусловно, потерять покупателя в виде ЕС — это неприятно, но не критично. У Распадской примерно такая же история: только 10% угля идет на продажу в Европу, а основная часть экспорта — в Азию.

Это значит, что для обеих компаний Европа не является очень крупным покупателем. Так что подобные заявления об отказе от российского угля носят больше репутационный характер. Примерно так же недавно США запретили импортировать российскую нефть, которая занимала крайне маленькую долю в экспорте РФ.

Однако если на российский уголь будет только один покупатель в виде Китая, он сможет диктовать условия и требовать скидки. Аналогичная ситуация сейчас происходит на рынке нефти, когда российская нефть марки Urals торгуется на $30 дешевле Brent.

#IF_акции_РФ

Еврокомиссия пока не планирует запрещать экспорт газа и нефти из России. А вот эмбарго на экспорт угля, по слухам, будет объявлено уже сегодня.

В РФ есть 2 крупных добытчика угля — Мечел #MTLR и Распадская #RASP, которые за последний год сильно увеличили свою прибыль на фоне роста цен на энергоносители.

Насколько запрет будет критичен для этих компаний?

Для Мечела уголь, отправляемый в Европу, дает 8% всей прибыли компании. Безусловно, потерять покупателя в виде ЕС — это неприятно, но не критично. У Распадской примерно такая же история: только 10% угля идет на продажу в Европу, а основная часть экспорта — в Азию.

Это значит, что для обеих компаний Европа не является очень крупным покупателем. Так что подобные заявления об отказе от российского угля носят больше репутационный характер. Примерно так же недавно США запретили импортировать российскую нефть, которая занимала крайне маленькую долю в экспорте РФ.

Однако если на российский уголь будет только один покупатель в виде Китая, он сможет диктовать условия и требовать скидки. Аналогичная ситуация сейчас происходит на рынке нефти, когда российская нефть марки Urals торгуется на $30 дешевле Brent.

#IF_акции_РФ

📉 Российские металлурги снижают производство. Экономика на паузе?

Нефтяники собираются уменьшить добычу, а металлурги начали сокращать производство. Например, ММК #MAGN уже сократил выпуск продукции на 40%. Северсталь #CHMF также предупредила о риске падения объемов на 20–40%.

Обе компании, правда, уже получили выговор от ФАС за свои прогнозы. Суть претензии регулятора проста — «нечего народ пугать».

Нет стали — нет экономики? Действительно, металлурги — один из лучших индикаторов состояния экономики. Ведь основная часть их продукции идет на строительство, автопром, производство труб для нефтегазовой отрасли. А в этих сферах тоже все печально.

Вдобавок Минпромторг заморозил цены на продукцию металлургов, ограничив маржу до 20–25%. Поэтому таким компаниям, как Северсталь или Evraz #EVRE, приходится перенаправлять большие потоки из Европы на внутренний рынок. Однако на нем мало того что образуется профицит, так еще и упал спрос. Ну а переориентировать поставки в Индию или Китай, судя по заявлениям, удалось не всем. Возможно, ситуация изменится до конца года, но пока перспективы сектора не радужные.

Угольщики пока держатся? Единственные, кто пока чувствует себя лучше остальных, это угольщики — а именно те, кто производит металлургический (коксующийся) уголь, который нужен для выплавки стали. Вполне вероятно, что цена и спрос на него на внутреннем российском рынке упадут по аналогии со сталеварами.

Но разница в том, что поставки в Азию пока идут: Индия и Китай испытывают дефицит металлургического угля и готовы продлевать контракты с такими компаниями как Распадская #RASP, Мечел #MTLR и СУЭК — правда, по более низким ценам, чем в среднем по рынку.

Главное сейчас — учиться формировать собственный взгляд на ценные бумаги. Сегодня заканчивается набор последнего потока на курс по оценке акций самостоятельно — переходите и учитесь инвестировать без чужих рекомендаций.

#IF_акции_РФ

@IF_Stocks

Нефтяники собираются уменьшить добычу, а металлурги начали сокращать производство. Например, ММК #MAGN уже сократил выпуск продукции на 40%. Северсталь #CHMF также предупредила о риске падения объемов на 20–40%.

Обе компании, правда, уже получили выговор от ФАС за свои прогнозы. Суть претензии регулятора проста — «нечего народ пугать».

Нет стали — нет экономики? Действительно, металлурги — один из лучших индикаторов состояния экономики. Ведь основная часть их продукции идет на строительство, автопром, производство труб для нефтегазовой отрасли. А в этих сферах тоже все печально.

Вдобавок Минпромторг заморозил цены на продукцию металлургов, ограничив маржу до 20–25%. Поэтому таким компаниям, как Северсталь или Evraz #EVRE, приходится перенаправлять большие потоки из Европы на внутренний рынок. Однако на нем мало того что образуется профицит, так еще и упал спрос. Ну а переориентировать поставки в Индию или Китай, судя по заявлениям, удалось не всем. Возможно, ситуация изменится до конца года, но пока перспективы сектора не радужные.

Угольщики пока держатся? Единственные, кто пока чувствует себя лучше остальных, это угольщики — а именно те, кто производит металлургический (коксующийся) уголь, который нужен для выплавки стали. Вполне вероятно, что цена и спрос на него на внутреннем российском рынке упадут по аналогии со сталеварами.

Но разница в том, что поставки в Азию пока идут: Индия и Китай испытывают дефицит металлургического угля и готовы продлевать контракты с такими компаниями как Распадская #RASP, Мечел #MTLR и СУЭК — правда, по более низким ценам, чем в среднем по рынку.

Главное сейчас — учиться формировать собственный взгляд на ценные бумаги. Сегодня заканчивается набор последнего потока на курс по оценке акций самостоятельно — переходите и учитесь инвестировать без чужих рекомендаций.

#IF_акции_РФ

@IF_Stocks

📉 Угроза банкротства нависла над угольным сектором. Так ли всё плохо?

Министерство энергетики заявило о рисках банкротства угольных компаний РФ. Причина: рост издержек на фоне санкций. Сильнее всего на производителей повлиял пятый пакет антироссийских санкций ЕС. В него вошёл запрет на импорт угля из России.

Что будет с «Распадской» и «Мечелом»? Их экспорт угля в Европу до введения санкций составлял 10 и 13% от общих продаж соответственно. Отгрузки в Европу #RASP в первом полугодии 2022 года сократились на 74%. Доля экспорта в ЕС упала до 4%. Но основными экспортёрами были и остаются страны Азиатско-Тихоокеанского региона.

Сокращение продаж и расходы на переориентацию экспорта были компенсированы скачком цен на сырьё. Энергетический уголь с начала года подорожал почти в два раза из-за кризиса в ЕС. Коксующийся уголь также обновлял рекорды на фоне роста спроса на сталь в начале года.

Рынок остывает. Сейчас потребность в металлах и коксующемся угле падает на фоне роста ипотечных ставок и общего замедления экономики. В первом полугодии 2022 года #MTLR продал на 16% меньше коксовой продукции, чем годом ранее.

Итог. Перенаправление экспорта в дружественные страны проходит успешно. Но проблемы металлургического сектора и возможные дополнительные санкции сохраняют высокие риски вокруг компаний. Тем временем, в Минэнерго предложили уменьшить НДПИ для угля. Это должно снизить нагрузку на сектор примерно на 4 млрд рублей в год и уберечь сектор от банкротств.

#IF_акции_РФ

@IF_Stocks

Министерство энергетики заявило о рисках банкротства угольных компаний РФ. Причина: рост издержек на фоне санкций. Сильнее всего на производителей повлиял пятый пакет антироссийских санкций ЕС. В него вошёл запрет на импорт угля из России.

Что будет с «Распадской» и «Мечелом»? Их экспорт угля в Европу до введения санкций составлял 10 и 13% от общих продаж соответственно. Отгрузки в Европу #RASP в первом полугодии 2022 года сократились на 74%. Доля экспорта в ЕС упала до 4%. Но основными экспортёрами были и остаются страны Азиатско-Тихоокеанского региона.

Сокращение продаж и расходы на переориентацию экспорта были компенсированы скачком цен на сырьё. Энергетический уголь с начала года подорожал почти в два раза из-за кризиса в ЕС. Коксующийся уголь также обновлял рекорды на фоне роста спроса на сталь в начале года.

Рынок остывает. Сейчас потребность в металлах и коксующемся угле падает на фоне роста ипотечных ставок и общего замедления экономики. В первом полугодии 2022 года #MTLR продал на 16% меньше коксовой продукции, чем годом ранее.

Итог. Перенаправление экспорта в дружественные страны проходит успешно. Но проблемы металлургического сектора и возможные дополнительные санкции сохраняют высокие риски вокруг компаний. Тем временем, в Минэнерго предложили уменьшить НДПИ для угля. Это должно снизить нагрузку на сектор примерно на 4 млрд рублей в год и уберечь сектор от банкротств.

#IF_акции_РФ

@IF_Stocks

🔫 Экспортные пошлины превращаются в «экономическое оружие»?

После введения антироссийских санкций в Европе усугубился дефицит важных для экономики товаров. Ответными мерами РФ становятся поэтапные экспортные пошлины.

Власти планируют ввести дополнительные сборы с продаж угля и удобрений. Это происходит, когда страны ЕС забывают о своих ESG-целях и переходят на угольные рельсы.

Эмбарго – не помеха. Европейские покупатели по-прежнему покупают российский уголь вопреки эмбарго. Также экономика ЕС сильно зависит от российских удобрений, импортных ограничений на которые не вводилось. Поэтому спрос на товары таких компаний как #RASP, #MTLR, #PHOR и #AKRN остаётся высоким даже со стороны Еврозоны. Потребности перевешивают желание избавиться от российских поставок.

Российский рынок опасен? Политика в последние месяцы обрела суровое экономическое значение. Введение новых экспортных пошлин в качестве ответа на антироссийские санкции – хороший шаг для бюджета. Но вот корпоративный сектор от таких ограничений лишь потеряет доходы. Сдерживать рост будут и санкции, и внутренние ограничения. К примеру, пошлины на удобрения могут стоить ФосАгро и Акрону вплоть до 12% выручки.

Риски. Такие шаги могут усилить недоверие к рынку РФ. Негативом отреагируют и нерезиденты. Их инвестиции в РФ в разы превышают внутренние: около 3/4 free float акций российских компаний принадлежит «недружественным» нерезидентам. Если их допустят к торгам, риски введения новых экспортных ограничений обернутся их «бегством» из всех секторов.

#IF_акции_РФ

@IF_Stocks

После введения антироссийских санкций в Европе усугубился дефицит важных для экономики товаров. Ответными мерами РФ становятся поэтапные экспортные пошлины.

Власти планируют ввести дополнительные сборы с продаж угля и удобрений. Это происходит, когда страны ЕС забывают о своих ESG-целях и переходят на угольные рельсы.

Эмбарго – не помеха. Европейские покупатели по-прежнему покупают российский уголь вопреки эмбарго. Также экономика ЕС сильно зависит от российских удобрений, импортных ограничений на которые не вводилось. Поэтому спрос на товары таких компаний как #RASP, #MTLR, #PHOR и #AKRN остаётся высоким даже со стороны Еврозоны. Потребности перевешивают желание избавиться от российских поставок.

Российский рынок опасен? Политика в последние месяцы обрела суровое экономическое значение. Введение новых экспортных пошлин в качестве ответа на антироссийские санкции – хороший шаг для бюджета. Но вот корпоративный сектор от таких ограничений лишь потеряет доходы. Сдерживать рост будут и санкции, и внутренние ограничения. К примеру, пошлины на удобрения могут стоить ФосАгро и Акрону вплоть до 12% выручки.

Риски. Такие шаги могут усилить недоверие к рынку РФ. Негативом отреагируют и нерезиденты. Их инвестиции в РФ в разы превышают внутренние: около 3/4 free float акций российских компаний принадлежит «недружественным» нерезидентам. Если их допустят к торгам, риски введения новых экспортных ограничений обернутся их «бегством» из всех секторов.

#IF_акции_РФ

@IF_Stocks