🔬 Какие чипы сейчас "в моде"?

Тратить на R&D — это конечно хорошо, но ведь чипы бывают разные. Кто что производит? На текущий момент дела обстоят так:

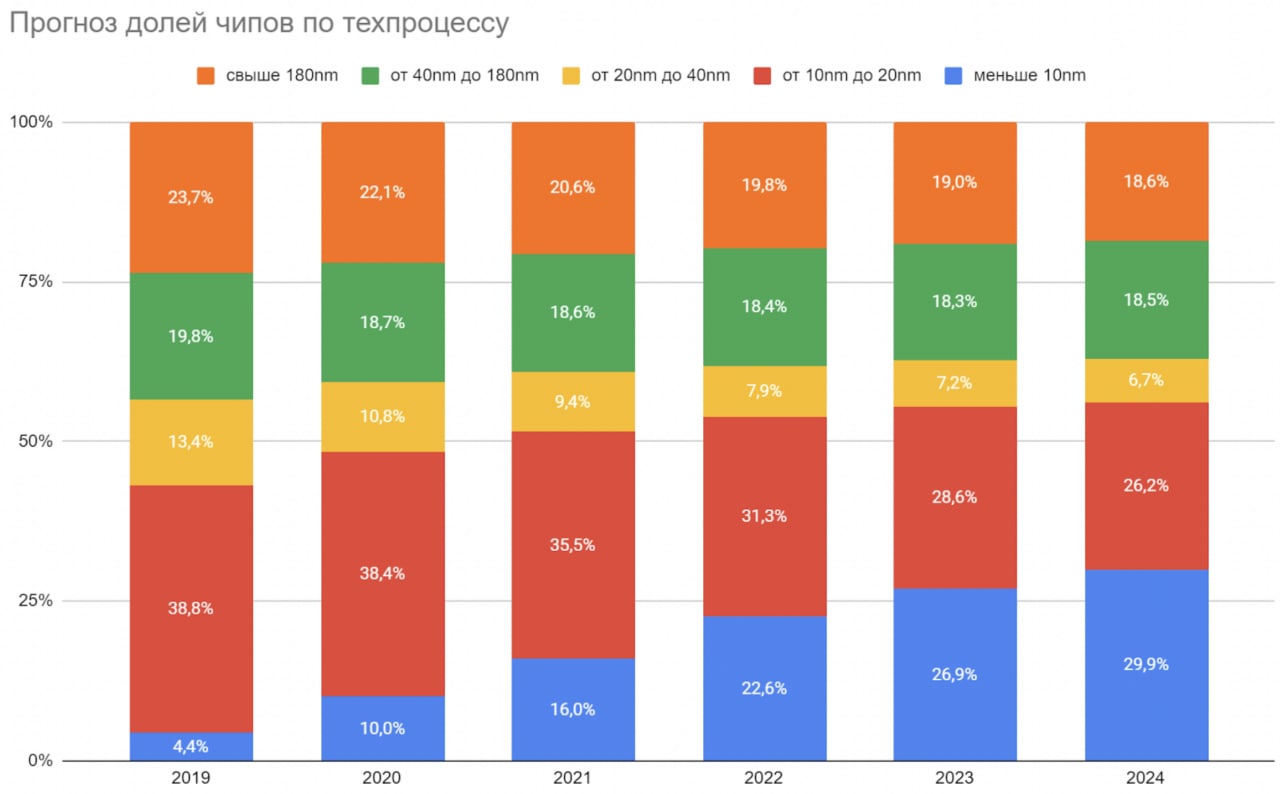

• Полупроводники от 10nm до 20nm занимают 38,4% рынка. По прогнозам доля этих чипов снизится к 2024 году до 26,2%.

• Более 180nm - 22,1% рынка.

• Далее следуют чипы от 40nm до 180nm — 22,1%.

• Самые крутые чипы — по 5 и 7nm. Они используются в новейших смартфонах, видеокартах и процессорах. Доля рынка — всего 10%. Однако ожидается, что к 2024 году они будут абсолютными лидерами — около 30%. Соответственно, доля чипов с техпроцессом выше 10nm будет снижаться.

"Универсальные солдаты", производящие все от 5 до 90 nm, — TSMC (#TSM) и Samsung. Супертехнологичные разработчики (до 10 nm) — NVIDIA (#NVDA), Broadcom (#AVGO) и Qualcomm (#QCOM). Apple (#AAPL) так вообще — ничего кроме 5nm.

Однако есть компании, которым все эти несколько нанометров не нужны, и они делают чипы от 28 и больше: #STM, #UMC, #IFX и т.д.

Стоит отметить, что большая часть производителей - азиатские компании. Ввиду напряженности между КНР и США важное значение приобретает наличие фабрик в Штатах. TSMC уже заявила о строительстве фабрики в Аризоне, а вот ее коллеги SMIC или UMC находятся в зоне риска.

#IF_сектор

Тратить на R&D — это конечно хорошо, но ведь чипы бывают разные. Кто что производит? На текущий момент дела обстоят так:

• Полупроводники от 10nm до 20nm занимают 38,4% рынка. По прогнозам доля этих чипов снизится к 2024 году до 26,2%.

• Более 180nm - 22,1% рынка.

• Далее следуют чипы от 40nm до 180nm — 22,1%.

• Самые крутые чипы — по 5 и 7nm. Они используются в новейших смартфонах, видеокартах и процессорах. Доля рынка — всего 10%. Однако ожидается, что к 2024 году они будут абсолютными лидерами — около 30%. Соответственно, доля чипов с техпроцессом выше 10nm будет снижаться.

"Универсальные солдаты", производящие все от 5 до 90 nm, — TSMC (#TSM) и Samsung. Супертехнологичные разработчики (до 10 nm) — NVIDIA (#NVDA), Broadcom (#AVGO) и Qualcomm (#QCOM). Apple (#AAPL) так вообще — ничего кроме 5nm.

Однако есть компании, которым все эти несколько нанометров не нужны, и они делают чипы от 28 и больше: #STM, #UMC, #IFX и т.д.

Стоит отметить, что большая часть производителей - азиатские компании. Ввиду напряженности между КНР и США важное значение приобретает наличие фабрик в Штатах. TSMC уже заявила о строительстве фабрики в Аризоне, а вот ее коллеги SMIC или UMC находятся в зоне риска.

#IF_сектор

{kind=link}

🚀 Куда и почему улетела NVIDIA?

Существуют 2 возможные причины:

1. #NVDA заявила, что прибыль за первый квартал будет выше предыдущих прогнозов в $5,3 млрд благодаря росту выручки по всем сегментам. Причина роста проста — высокий спрос.

2. Компания представила свой первый центральный процессор для центров обработки данных Grace.

Представив свой серверный процессор компания заявила о выходе на рынок, на котором доминирует Intel. Менеджмент отметил, что его производительность в 10 раз превышает производительность самых быстрых серверов.

Процессор будет обслуживать нишевой сегмент вычислений и запустится только через 2 года, однако акции #INTC все равно упали, при том что у Intel и AMD похожие решения ожидаются раньше 23-го года.

Швейцарский национальный суперкомпьютерный центр и Лос-Аламосская национальная лаборатория США уже заявили, что построят суперкомпьютеры на базе Grace.

Чип основан на архитектуре ARM разработчика ARM Limited. К слову, сделка по покупке #NVDA компании ARM за $40 млрд ожидает одобрения регуляторов.

📍 По итогу более правдоподобной причиной роста выглядит повышение прогноза финансовых результатов. Новый процессор выйдет не скоро и не будет прямо конкурировать с решениями Intel и AMD. После этой новости многие аналитики стали пересматривать и повышать целевые цены акции, указывая именно на факт более быстрых темпов роста выручки.

#IF_акции_США #IF_объясняет

Существуют 2 возможные причины:

1. #NVDA заявила, что прибыль за первый квартал будет выше предыдущих прогнозов в $5,3 млрд благодаря росту выручки по всем сегментам. Причина роста проста — высокий спрос.

2. Компания представила свой первый центральный процессор для центров обработки данных Grace.

Представив свой серверный процессор компания заявила о выходе на рынок, на котором доминирует Intel. Менеджмент отметил, что его производительность в 10 раз превышает производительность самых быстрых серверов.

Процессор будет обслуживать нишевой сегмент вычислений и запустится только через 2 года, однако акции #INTC все равно упали, при том что у Intel и AMD похожие решения ожидаются раньше 23-го года.

Швейцарский национальный суперкомпьютерный центр и Лос-Аламосская национальная лаборатория США уже заявили, что построят суперкомпьютеры на базе Grace.

Чип основан на архитектуре ARM разработчика ARM Limited. К слову, сделка по покупке #NVDA компании ARM за $40 млрд ожидает одобрения регуляторов.

📍 По итогу более правдоподобной причиной роста выглядит повышение прогноза финансовых результатов. Новый процессор выйдет не скоро и не будет прямо конкурировать с решениями Intel и AMD. После этой новости многие аналитики стали пересматривать и повышать целевые цены акции, указывая именно на факт более быстрых темпов роста выручки.

#IF_акции_США #IF_объясняет

{kind=link}

💻 NVIDIA: распиаренный мусор или сильный бизнес? Часть 1

Nvidia – американский разработчик графических процессоров (GPU) и систем на кристалле для мобильных устройств и автомобильного рынка. При этом компания занимается только разработкой процессоров, а производство аутсорсит у TSMC и Samsung, память закупает у Micron, Samsung и SK Hynix.

#NVDA является лидером отрасли благодаря адаптации своих продуктов под потребности клиентов. Бизнес сконцентрирован на 4-х ключевых рынках:

• Компьютерные игры. За последние 5 лет растет со среднегодовым темпом 22%.

• Профессиональная визуализация. Платформа NVIDIA RTX позволяет в реальном времени визуализировать фотореалистичные объекты и среды кинематографического качества. Средний рост 7% в год.

• Дата центры. Средний рост за 5 лет 82% в год.

• Автомобильная промышленность представлена вычислительной платформой для автономных автомобилей NVIDIA DRIVE. Средний рост 11% в год.

Компания также растет за счет поглощений. В 2019 году был куплен телеком-производитель Mellanox для развития сферы вычислений и дата-центров.

В сентябре NVIDIA заявила о покупке крупнейшего производителя процессоров для смартфонов Arm Limited у SoftBank за $40 млрд. Сделка находится на этапе рассмотрения регуляторами.

Выручка делится на 2 сегмента:

• Графика — 59% от выручки

• Вычисления и сети — 41% от выручки

Выручка за последние 5 лет в среднем росла на 25,5%, однако за прошедший год — на 53%. Тут сыграло роль множество факторов: увеличение выручки от игр и дата-центров, бум спроса на видеокарты и синергетический эффект от приобретения Mellanox.

#IF_акции_США #IF_обзор

Nvidia – американский разработчик графических процессоров (GPU) и систем на кристалле для мобильных устройств и автомобильного рынка. При этом компания занимается только разработкой процессоров, а производство аутсорсит у TSMC и Samsung, память закупает у Micron, Samsung и SK Hynix.

#NVDA является лидером отрасли благодаря адаптации своих продуктов под потребности клиентов. Бизнес сконцентрирован на 4-х ключевых рынках:

• Компьютерные игры. За последние 5 лет растет со среднегодовым темпом 22%.

• Профессиональная визуализация. Платформа NVIDIA RTX позволяет в реальном времени визуализировать фотореалистичные объекты и среды кинематографического качества. Средний рост 7% в год.

• Дата центры. Средний рост за 5 лет 82% в год.

• Автомобильная промышленность представлена вычислительной платформой для автономных автомобилей NVIDIA DRIVE. Средний рост 11% в год.

Компания также растет за счет поглощений. В 2019 году был куплен телеком-производитель Mellanox для развития сферы вычислений и дата-центров.

В сентябре NVIDIA заявила о покупке крупнейшего производителя процессоров для смартфонов Arm Limited у SoftBank за $40 млрд. Сделка находится на этапе рассмотрения регуляторами.

Выручка делится на 2 сегмента:

• Графика — 59% от выручки

• Вычисления и сети — 41% от выручки

Выручка за последние 5 лет в среднем росла на 25,5%, однако за прошедший год — на 53%. Тут сыграло роль множество факторов: увеличение выручки от игр и дата-центров, бум спроса на видеокарты и синергетический эффект от приобретения Mellanox.

#IF_акции_США #IF_обзор

🚗 Кто лидер в гонке беспилотников?

Чтобы приехать в пункт назначения, беспилотный автомобиль должен знать маршрут, понимать окружающую обстановку, соблюдать ПДД и корректно взаимодействовать с пешеходами и другими участниками дорожного движения. Чтобы соответствовать этим требованиям, беспилотник использует камеры, радары, лидары и искусственный интеллект.

Лидар — это по сути лазерная установка, которая постоянно крутится и «стреляет» лазером 360 градусов, выдавая расстояние до каждой точки. Стоит такая штука от $6000. Никто не представляет беспилотный автомобиль без нее, даже детище Google Waymo. Никто, кроме Илона Маска.

😎 Маск делает ставку на развитие компьютерного зрения. В #TSLA решили проблему всего 8 камерами (3 спереди, по 2 на каждой стороне, 1 сзади), передним радаром и 12 ультразвуковыми датчиками. Это дешевле, хоть и требует много вычислительной мощности.

Полноценный автопилот Теслы (который в бета-версии) не является стандартной конфигурацией — за него придется доплатить $10 000 или взять по подписке во втором квартале 2021 года.

🔬 Уже понятно, что нужен крутой чип. Компания разработала его и производит его в лаборатории Samsung в Техасе. Аналитики считают, что остальные автопроизводители смогут создать подобные технологии не раньше 2025 года.

Летом 2020 года Mercedes-Benz и Nvidia объявили о планах по созданию революционной вычислительной системы с использованием искусственного интеллекта и нейронных сетей. Наценка за наличие автопилота с одной машины будет как у Теслы – $10 000. У #NVDA кстати есть суперкомпьютер для самоуправляемых автомобилей 5-го уровня, которых еще не существует.

📍 Какой же вывод? Чтобы выжить, автоконцерны вынуждены вкладываться в беспилотные технологии. И выживут, к слову, далеко не все. На данном этапе безусловный лидер это Tesla, чьи машины катаются, пока Waymo, Baidu и другие накатывают миллионы тестовых миль.

#IF_объясняет #IF_образование #IF_акции_США

Чтобы приехать в пункт назначения, беспилотный автомобиль должен знать маршрут, понимать окружающую обстановку, соблюдать ПДД и корректно взаимодействовать с пешеходами и другими участниками дорожного движения. Чтобы соответствовать этим требованиям, беспилотник использует камеры, радары, лидары и искусственный интеллект.

Лидар — это по сути лазерная установка, которая постоянно крутится и «стреляет» лазером 360 градусов, выдавая расстояние до каждой точки. Стоит такая штука от $6000. Никто не представляет беспилотный автомобиль без нее, даже детище Google Waymo. Никто, кроме Илона Маска.

😎 Маск делает ставку на развитие компьютерного зрения. В #TSLA решили проблему всего 8 камерами (3 спереди, по 2 на каждой стороне, 1 сзади), передним радаром и 12 ультразвуковыми датчиками. Это дешевле, хоть и требует много вычислительной мощности.

Полноценный автопилот Теслы (который в бета-версии) не является стандартной конфигурацией — за него придется доплатить $10 000 или взять по подписке во втором квартале 2021 года.

🔬 Уже понятно, что нужен крутой чип. Компания разработала его и производит его в лаборатории Samsung в Техасе. Аналитики считают, что остальные автопроизводители смогут создать подобные технологии не раньше 2025 года.

Летом 2020 года Mercedes-Benz и Nvidia объявили о планах по созданию революционной вычислительной системы с использованием искусственного интеллекта и нейронных сетей. Наценка за наличие автопилота с одной машины будет как у Теслы – $10 000. У #NVDA кстати есть суперкомпьютер для самоуправляемых автомобилей 5-го уровня, которых еще не существует.

📍 Какой же вывод? Чтобы выжить, автоконцерны вынуждены вкладываться в беспилотные технологии. И выживут, к слову, далеко не все. На данном этапе безусловный лидер это Tesla, чьи машины катаются, пока Waymo, Baidu и другие накатывают миллионы тестовых миль.

#IF_объясняет #IF_образование #IF_акции_США

❓ Как сплит акций отразится на котировках NVIDIA?

Сплит — дробление акций, то есть увеличение их числа в обращении без эмиссии: было 100 акций по $500, а стало 500 акций по 100$. Благодаря этому бумаги становятся более доступными, а значит, более ликвидными.

Например, Apple несколько раз проводила сплит своих акций. Если бы они этого не делали, цена могла быть более $10 тыс.

👨🏻🦳 Уоррен Баффет уверен, что сплит негативно влияет на цену акций, так как порождает спекулянтов, а ему нужны партнёры. Поэтому акции его компании Berkshire Hathaway класса А стоят $432 469 за 1 штуку.

#NVDA в период с 2000 года по 2007 год провела четыре сплита: трижды "2 к 1" и один раз "3 к 2". За 14 лет цена бумаг компании взлетела на 1640% по сравнению с ростом S&P 500 на 183%.

📆 Компания намерена провести сплит впервые за 14 лет в соотношении 4 к 1. Вопрос будет выставлен на голосование 3 июня. Если он будет решен положительно, то закрытие реестра акционеров произойдет 21 июня, а изменение числа акций — 19 июля. С 20 июля акции начнут торговаться по новой стоимости.

Котировки по итогам торгов в пятницу выросли на 2,6% после публикации новости — до $600. 26 мая выйдет отчет. Если он будет сильный, акции могут сильно вырасти на ожиданиях повышения ликвидности. После может быть небольшая просадка или даже коррекция.

📊 А что обычно происходит с акциями во время сплита?

За 14 дней до сплита S&P 500 в среднем рос на 0,05%, а акции, в которых ожидался сплит, на 2,1%. При этом положительную динамику показали 64,35% компаний. Но после сплита происходит коррекция и за 30 дней наблюдений разница становится незначительной, а через 90 дней ее можно отнести к разряду погрешностей.

📍 Сплит никак не влияет на фундаментальные показатели компании, а влияет только на ликвидность. Будьте аккуратней и не поддавайтесь ажиотажу.

#IF_акции_США #IF_объясняет #IF_образование

Сплит — дробление акций, то есть увеличение их числа в обращении без эмиссии: было 100 акций по $500, а стало 500 акций по 100$. Благодаря этому бумаги становятся более доступными, а значит, более ликвидными.

Например, Apple несколько раз проводила сплит своих акций. Если бы они этого не делали, цена могла быть более $10 тыс.

👨🏻🦳 Уоррен Баффет уверен, что сплит негативно влияет на цену акций, так как порождает спекулянтов, а ему нужны партнёры. Поэтому акции его компании Berkshire Hathaway класса А стоят $432 469 за 1 штуку.

#NVDA в период с 2000 года по 2007 год провела четыре сплита: трижды "2 к 1" и один раз "3 к 2". За 14 лет цена бумаг компании взлетела на 1640% по сравнению с ростом S&P 500 на 183%.

📆 Компания намерена провести сплит впервые за 14 лет в соотношении 4 к 1. Вопрос будет выставлен на голосование 3 июня. Если он будет решен положительно, то закрытие реестра акционеров произойдет 21 июня, а изменение числа акций — 19 июля. С 20 июля акции начнут торговаться по новой стоимости.

Котировки по итогам торгов в пятницу выросли на 2,6% после публикации новости — до $600. 26 мая выйдет отчет. Если он будет сильный, акции могут сильно вырасти на ожиданиях повышения ликвидности. После может быть небольшая просадка или даже коррекция.

📊 А что обычно происходит с акциями во время сплита?

За 14 дней до сплита S&P 500 в среднем рос на 0,05%, а акции, в которых ожидался сплит, на 2,1%. При этом положительную динамику показали 64,35% компаний. Но после сплита происходит коррекция и за 30 дней наблюдений разница становится незначительной, а через 90 дней ее можно отнести к разряду погрешностей.

📍 Сплит никак не влияет на фундаментальные показатели компании, а влияет только на ликвидность. Будьте аккуратней и не поддавайтесь ажиотажу.

#IF_акции_США #IF_объясняет #IF_образование

👊 Intel в опасности? Конкуренты наносят удар

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

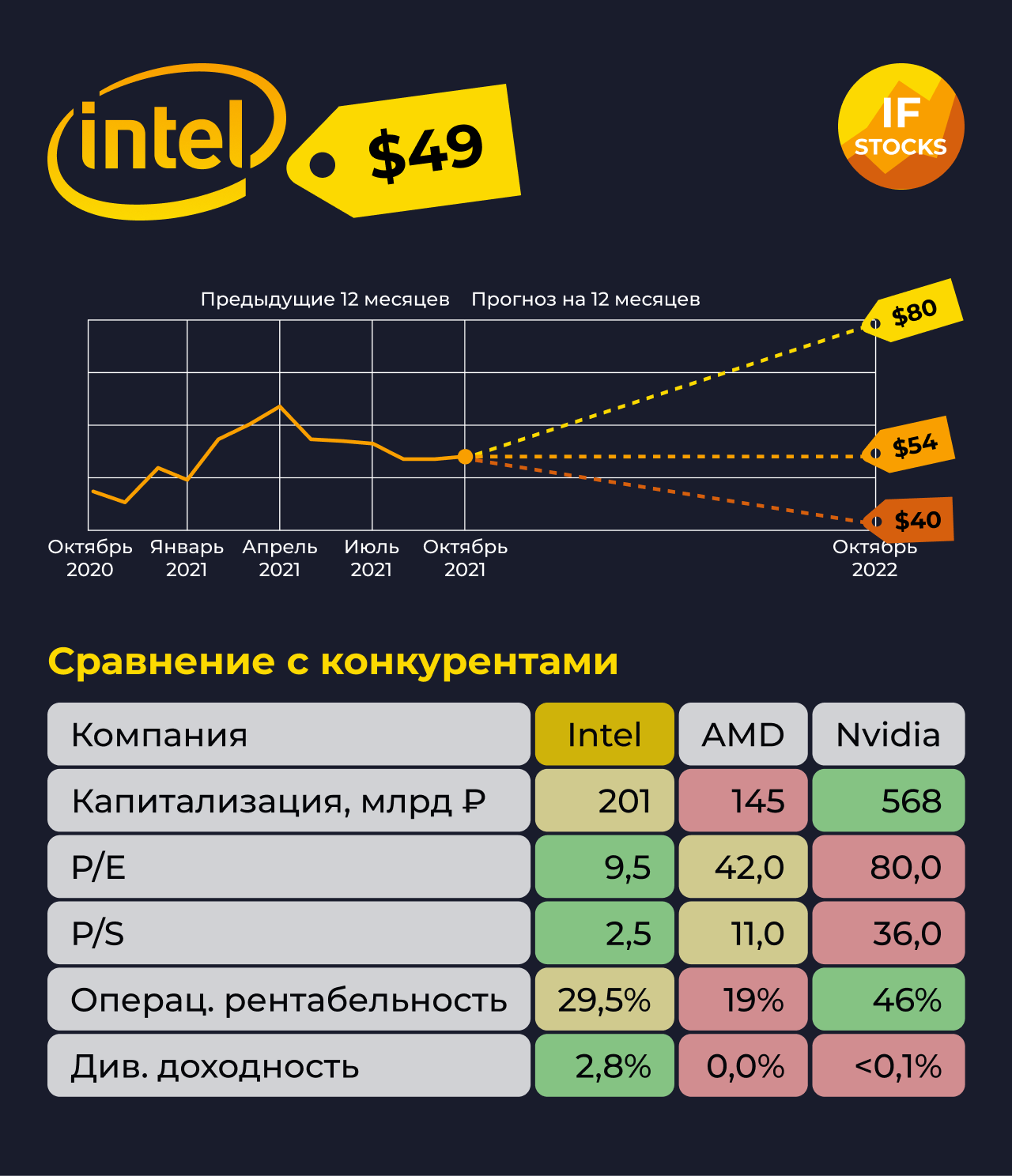

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}