📝Обнаружены ошибки в следующем квартале: как их исправить

#ошибки

📬Из письма в редакцию:

«Наша организация занимается оптовой торговлей. В октябре 2022 г. мы обнаружили ошибку в отражении в учете курсовых разниц. Просим Вас помочь исправить ошибочные записи в следующей ситуации.

05.09.2022 наша бухгалтер ошибочно разнесла произведенную оплату за полученный товар. Платеж следовало отразить по контрагенту «А» (нерезидент Республики Беларусь), а он был отражен по контрагенту «Б» (нерезидент Республики Беларусь). Сумма платежа составила 5 000 долл. США. В связи с этим образовались нереальные кредиторская и дебиторская задолженности:

– по контрагенту «Б» образовалась дебиторская задолженность в сумме 5 000 долл. США (12 778 бел. руб. по курсу на 05.09.2022 – 2,5556 руб.);

– по контрагенту «А» так и осталась незакрытая кредиторская задолженность в сумме 5 000 долл. США (12 778 бел. руб. по курсу на 05.09.2022).

На 05.09.2022 (день оплаты) была проведена переоценка валютной задолженности по контрагенту «А», курсовая разница составила 5,50 руб. (5 000 долл. США × (2,5556 – 2,5567), где 2,5567 руб. – курс доллара США на 31.08.2022; 2,5556 руб. – курс доллара США на 05.09.2022).

В бухгалтерском учете курсовую разницу отразили: Д-т 60 «Расчеты с поставщиками и подрядчиками» – К-т 91-1 «Прочие доходы и расходы».

На 30.09.2022 была проведена переоценка валютной кредиторской и дебиторской задолженности с учетом:

– курса доллара США на 05.09.2022 – 2,5556 руб.;

– курса доллара США на 30.09.2022 – 2,4803 руб.;

– по контрагенту «А»: Д-т 60 – К-т 91-1 – 376,50 бел. руб. (5 000 долл. США × (2,4803 – 2,5556));

– по контрагенту «Б»: Д-т 91-4 – К-т 60 – 376,50 бел. руб. (5 000 долл. США × (2,4803 – 2,5556)).

В бухучете курсовые разницы отражаем в полной сумме в момент их возникновения и относим на счет 91. При налогообложении внереализационные доходы и расходы в виде курсовых разниц отражаем на дату признания их в бухучете.

С уважением, Евгений Иванович, главный бухгалтер»

Евгений Иванович, для начала напомню Вам и другим бухгалтерам, что является ошибкой и каков порядок ее исправления⤵️⤵️⤵️

#ошибки

📬Из письма в редакцию:

«Наша организация занимается оптовой торговлей. В октябре 2022 г. мы обнаружили ошибку в отражении в учете курсовых разниц. Просим Вас помочь исправить ошибочные записи в следующей ситуации.

05.09.2022 наша бухгалтер ошибочно разнесла произведенную оплату за полученный товар. Платеж следовало отразить по контрагенту «А» (нерезидент Республики Беларусь), а он был отражен по контрагенту «Б» (нерезидент Республики Беларусь). Сумма платежа составила 5 000 долл. США. В связи с этим образовались нереальные кредиторская и дебиторская задолженности:

– по контрагенту «Б» образовалась дебиторская задолженность в сумме 5 000 долл. США (12 778 бел. руб. по курсу на 05.09.2022 – 2,5556 руб.);

– по контрагенту «А» так и осталась незакрытая кредиторская задолженность в сумме 5 000 долл. США (12 778 бел. руб. по курсу на 05.09.2022).

На 05.09.2022 (день оплаты) была проведена переоценка валютной задолженности по контрагенту «А», курсовая разница составила 5,50 руб. (5 000 долл. США × (2,5556 – 2,5567), где 2,5567 руб. – курс доллара США на 31.08.2022; 2,5556 руб. – курс доллара США на 05.09.2022).

В бухгалтерском учете курсовую разницу отразили: Д-т 60 «Расчеты с поставщиками и подрядчиками» – К-т 91-1 «Прочие доходы и расходы».

На 30.09.2022 была проведена переоценка валютной кредиторской и дебиторской задолженности с учетом:

– курса доллара США на 05.09.2022 – 2,5556 руб.;

– курса доллара США на 30.09.2022 – 2,4803 руб.;

– по контрагенту «А»: Д-т 60 – К-т 91-1 – 376,50 бел. руб. (5 000 долл. США × (2,4803 – 2,5556));

– по контрагенту «Б»: Д-т 91-4 – К-т 60 – 376,50 бел. руб. (5 000 долл. США × (2,4803 – 2,5556)).

В бухучете курсовые разницы отражаем в полной сумме в момент их возникновения и относим на счет 91. При налогообложении внереализационные доходы и расходы в виде курсовых разниц отражаем на дату признания их в бухучете.

С уважением, Евгений Иванович, главный бухгалтер»

Евгений Иванович, для начала напомню Вам и другим бухгалтерам, что является ошибкой и каков порядок ее исправления⤵️⤵️⤵️

✏️В апреле выявлены ошибки прошлого и текущего года. Как их исправить?

#ошибки

🗂В апреле 2023 г., после «горячей поры» работы над отчетностью, бухгалтером обнаружены следующие ошибки:

1️⃣в декабре 2022 г. была начислена амортизация по нематериальным активам, которые были введены в эксплуатацию 5 декабря 2022 г. и использовались в предпринимательской деятельности, – в сумме 350 руб.;

2️⃣в марте 2023 г. не отражена в учете сумма арендной платы по офису, предъявленная арендодателем, в размере 1 504,00 руб. (в. т.ч. НДС – 250,67 руб.).

Обе ошибки обнаружены после сдачи годовой отчетности за 2022 г. и квартальной отчетности за I квартал 2023 г.

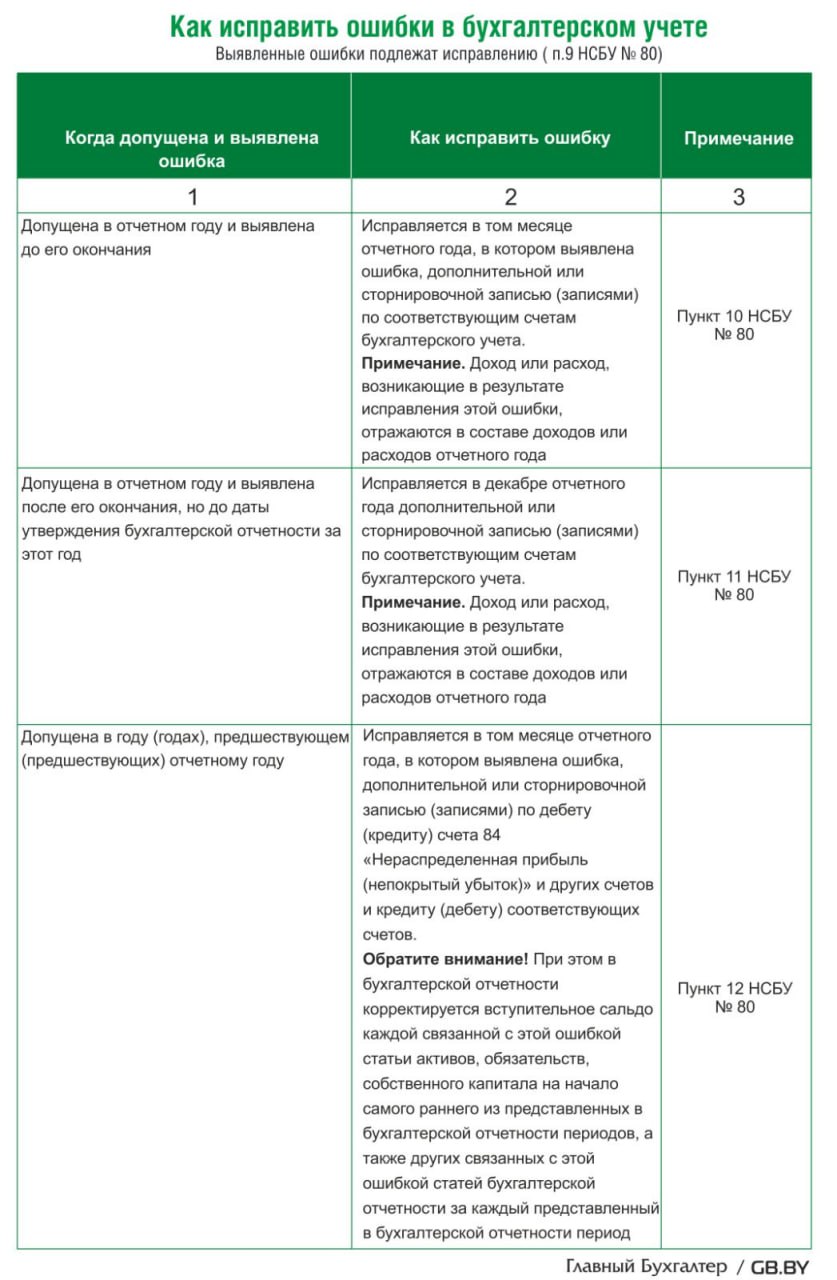

❓Как исправить ошибки в бухгалтерском учете

☝️Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)⤵️

#ошибки

🗂В апреле 2023 г., после «горячей поры» работы над отчетностью, бухгалтером обнаружены следующие ошибки:

1️⃣в декабре 2022 г. была начислена амортизация по нематериальным активам, которые были введены в эксплуатацию 5 декабря 2022 г. и использовались в предпринимательской деятельности, – в сумме 350 руб.;

2️⃣в марте 2023 г. не отражена в учете сумма арендной платы по офису, предъявленная арендодателем, в размере 1 504,00 руб. (в. т.ч. НДС – 250,67 руб.).

Обе ошибки обнаружены после сдачи годовой отчетности за 2022 г. и квартальной отчетности за I квартал 2023 г.

❓Как исправить ошибки в бухгалтерском учете

☝️Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)⤵️

{kind=link}

✏️Исправляем ошибку по сбору отходов при получении уведомления от Оператора вторичных ресурсов

#ошибки #отходытоваровиупаковки

Суть нарушения

Торговая организация импортирует из разных зарубежных стран непродовольственные товары с целью их дальнейшей реализации на территории Республики Беларусь.

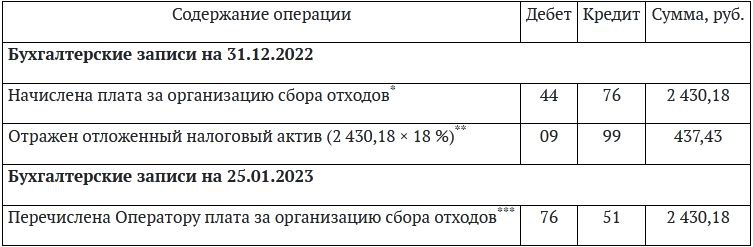

Оператору вторичных ресурсов организацией сдан отчет за IV квартал 2022 г. в установленные сроки. По данным отчета, сумма платы за сбор отходов составила 2 430,18 руб. и была исчислена:

🖋️исходя из стоимости ввезенных в этот период на территорию Республики Беларусь товаров, поименованных в Перечне товаров и упаковки, на которые распространяются требования по обеспечению сбора, обезвреживания и (или) использования отходов товаров и упаковки (приложение 4 к постановлению № 388);

🖋️исходя из рода и веса упаковки, названной в Перечне, в которую упаковывались ввезенные товары, а также не названной в Перечне.

Оснований для освобождения от обязанности по обеспечению сбора отходов у организации не имелось.

В бухгалтерском учете организации отражены следующие записи👇

#ошибки #отходытоваровиупаковки

Суть нарушения

Торговая организация импортирует из разных зарубежных стран непродовольственные товары с целью их дальнейшей реализации на территории Республики Беларусь.

Оператору вторичных ресурсов организацией сдан отчет за IV квартал 2022 г. в установленные сроки. По данным отчета, сумма платы за сбор отходов составила 2 430,18 руб. и была исчислена:

🖋️исходя из стоимости ввезенных в этот период на территорию Республики Беларусь товаров, поименованных в Перечне товаров и упаковки, на которые распространяются требования по обеспечению сбора, обезвреживания и (или) использования отходов товаров и упаковки (приложение 4 к постановлению № 388);

🖋️исходя из рода и веса упаковки, названной в Перечне, в которую упаковывались ввезенные товары, а также не названной в Перечне.

Оснований для освобождения от обязанности по обеспечению сбора отходов у организации не имелось.

В бухгалтерском учете организации отражены следующие записи👇

{kind=link}

📝 Как исправить ошибку, которую очень часто бухгалтеры допускали в 2023 году

#основныесредства #ошибки

Основное средство ошибочно учтено в составе запасов

Перед подготовкой к сдаче квартальной отчетности за III квартал в сентябре 2023 г. бухгалтер обнаружила ошибку, которая повлекла отражение излишней суммы на затраты. В результате была занижена налогооблагаемая база по налогу на прибыль и произошла недоплата налога на прибыль.

❗Суть ошибки:

учетной политикой организации не установлено, что мебель относится к запасам и ее надо отражать в бухгалтерском учете на счете 10 «Материалы».

В январе 2023 г. организация приобрела для собственных нужд кресла компьютерные (5 шт.) стоимостью 600,00 руб. (без НДС) за 1 шт. В бухгалтерском учете их отразили на счете 10 «Материалы», в этом же месяце данная мебель введена в эксплуатацию. Стоимость кресел учтена в составе затрат в размере 100 %.

Учетной политикой организации установлено, что инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся:

🟢к основным средствам, если активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

🟢к запасам, если от их использования (реализации) предполагается получение экономических выгод в течение периода не более 12 месяцев и согласно перечню, который утвержден учетной политикой.

Данную мебель организация планирует использовать более 12 месяцев, а значит, ☝️ее следовало отразить в бухучете в качестве основных средств.

Также учетной политикой установлено следующее:

✔️начисление амортизации основных средств, используемых в предпринимательской деятельности, производится линейным способом;

✔️стоимость отдельных предметов переносится в состав затрат, расходов в размере 100 % при передаче их со склада в эксплуатацию (учет указанных предметов осуществляется в количественном выражении).

Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)👇

#основныесредства #ошибки

Основное средство ошибочно учтено в составе запасов

Перед подготовкой к сдаче квартальной отчетности за III квартал в сентябре 2023 г. бухгалтер обнаружила ошибку, которая повлекла отражение излишней суммы на затраты. В результате была занижена налогооблагаемая база по налогу на прибыль и произошла недоплата налога на прибыль.

❗Суть ошибки:

учетной политикой организации не установлено, что мебель относится к запасам и ее надо отражать в бухгалтерском учете на счете 10 «Материалы».

В январе 2023 г. организация приобрела для собственных нужд кресла компьютерные (5 шт.) стоимостью 600,00 руб. (без НДС) за 1 шт. В бухгалтерском учете их отразили на счете 10 «Материалы», в этом же месяце данная мебель введена в эксплуатацию. Стоимость кресел учтена в составе затрат в размере 100 %.

Учетной политикой организации установлено, что инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся:

🟢к основным средствам, если активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

🟢к запасам, если от их использования (реализации) предполагается получение экономических выгод в течение периода не более 12 месяцев и согласно перечню, который утвержден учетной политикой.

Данную мебель организация планирует использовать более 12 месяцев, а значит, ☝️ее следовало отразить в бухучете в качестве основных средств.

Также учетной политикой установлено следующее:

✔️начисление амортизации основных средств, используемых в предпринимательской деятельности, производится линейным способом;

✔️стоимость отдельных предметов переносится в состав затрат, расходов в размере 100 % при передаче их со склада в эксплуатацию (учет указанных предметов осуществляется в количественном выражении).

Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🧮 Забытые мелочи, о которых напоминаем бухгалтеру: подсказки, где могут быть ошибки в расчетах

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном👆 случае допущенная ошибка в расчетах повлекла недоплату сумм отпускных, занижение затрат, учитываемых при налогообложении прибыли, и переплату налога на прибыль (при его расчете).

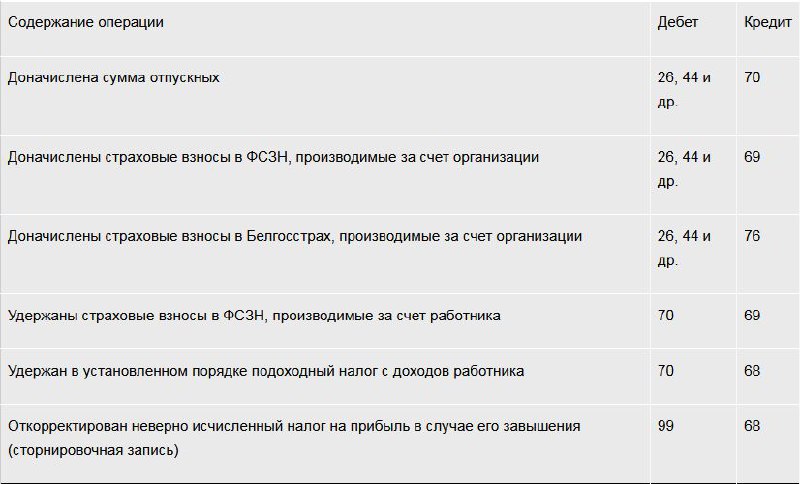

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

🗃️В бухгалтерском учете могут иметь место следующие записи👇

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

🗃️В бухгалтерском учете могут иметь место следующие записи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📂Какие ошибки могут привести к потере права на применение УСН

#усн #ошибки

Сдача в субаренду помещения привела к потере права на применение УСН

🗂️В организацию (применяет УСН, учет ведет только в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения) на работу принят главный бухгалтер. 👆В связи с этим в ноябре 2023 г. в организации была проведена самопроверка правильности исчисления и уплаты налога при УСН за 2020–2023 гг. В результате проверки выявлено,➡️ что организация неправомерно применяла УСН, поскольку в феврале 2022 г. она получила от ООО «С» в аренду офис площадью 50 м2, а в марте 2022 г. организацией с разрешения ООО «С» часть арендуемого офиса площадью 20 м2 была передана в субаренду ЧТУП «Х» до февраля 2023 г. включительно. Последний платеж за субаренду поступил в сентябре 2023 г. Критерии по численности работников и валовой выручке в целях применения УСН соблюдались.

1️⃣С какого периода организация неправомерно стала применять УСН и в каком периоде организация вновь сможет применять данную систему налогообложения?

2️⃣Какие последствия этой ошибки?

С 1 марта 2022 г. надо было перейти на общий порядок налогообложения, с 1 января 2024 г. – обратно на УСН.

Читать подробнее⤵️⤵️⤵️

#усн #ошибки

Сдача в субаренду помещения привела к потере права на применение УСН

🗂️В организацию (применяет УСН, учет ведет только в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения) на работу принят главный бухгалтер. 👆В связи с этим в ноябре 2023 г. в организации была проведена самопроверка правильности исчисления и уплаты налога при УСН за 2020–2023 гг. В результате проверки выявлено,➡️ что организация неправомерно применяла УСН, поскольку в феврале 2022 г. она получила от ООО «С» в аренду офис площадью 50 м2, а в марте 2022 г. организацией с разрешения ООО «С» часть арендуемого офиса площадью 20 м2 была передана в субаренду ЧТУП «Х» до февраля 2023 г. включительно. Последний платеж за субаренду поступил в сентябре 2023 г. Критерии по численности работников и валовой выручке в целях применения УСН соблюдались.

1️⃣С какого периода организация неправомерно стала применять УСН и в каком периоде организация вновь сможет применять данную систему налогообложения?

2️⃣Какие последствия этой ошибки?

С 1 марта 2022 г. надо было перейти на общий порядок налогообложения, с 1 января 2024 г. – обратно на УСН.

Читать подробнее⤵️⤵️⤵️

📂Пять ошибок при проведении инвентаризации, которые могут привести к неожиданным налоговым последствиям

#инвентаризация #ошибки

🖋️Нередко ошибки при проведении инвентаризации приводят к совсем непредвиденным налоговым последствиям. Результаты инвентаризации учитываются для целей формирования налоговой базы по налогу на прибыль (УСН), НДС и налогу на недвижимость. 🔎Рассмотрим некоторые из них

Отражение результатов инвентаризации не в том периоде

🗂️Организация перед составлением годовой бухгалтерской отчетности за 2022 г. проводила инвентаризацию по состоянию на 1 декабря 2022 г. В ходе инвентаризации выявлены излишки материалов и объектов основных средств. Результаты инвентаризации были отражены в январе 2023 г. на основании решения руководителя организации. Дата принятия решения руководителя – январь 2023 г. Налог на прибыль с выявленных излишков начислен и уплачен в бюджет за I квартал 2023 г.

✏️Ошибка. Организация неверно отразила результаты инвентаризации (не в том периоде).

📚Обоснование. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором руководителем организации было принято решение по регулированию инвентаризационных разниц, а по годовой инвентаризации – в годовой бухгалтерской отчетности (п. 77 Инструкции № 180).

В рассмотренной ситуации👆, несмотря на решение руководителя организации, которое было принято в январе 2023 г., результаты инвентаризации следовало отразить в годовой бухгалтерской отчетности, т.е. за 2022 г.

Налоговые последствия.

➡️Результатом допущенных нарушений явились недоплата налога на прибыль за 2022 г. и переплата налога на прибыль за 2023 г.

Другие примеры👇

#инвентаризация #ошибки

🖋️Нередко ошибки при проведении инвентаризации приводят к совсем непредвиденным налоговым последствиям. Результаты инвентаризации учитываются для целей формирования налоговой базы по налогу на прибыль (УСН), НДС и налогу на недвижимость. 🔎Рассмотрим некоторые из них

Отражение результатов инвентаризации не в том периоде

🗂️Организация перед составлением годовой бухгалтерской отчетности за 2022 г. проводила инвентаризацию по состоянию на 1 декабря 2022 г. В ходе инвентаризации выявлены излишки материалов и объектов основных средств. Результаты инвентаризации были отражены в январе 2023 г. на основании решения руководителя организации. Дата принятия решения руководителя – январь 2023 г. Налог на прибыль с выявленных излишков начислен и уплачен в бюджет за I квартал 2023 г.

✏️Ошибка. Организация неверно отразила результаты инвентаризации (не в том периоде).

📚Обоснование. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором руководителем организации было принято решение по регулированию инвентаризационных разниц, а по годовой инвентаризации – в годовой бухгалтерской отчетности (п. 77 Инструкции № 180).

В рассмотренной ситуации👆, несмотря на решение руководителя организации, которое было принято в январе 2023 г., результаты инвентаризации следовало отразить в годовой бухгалтерской отчетности, т.е. за 2022 г.

Налоговые последствия.

➡️Результатом допущенных нарушений явились недоплата налога на прибыль за 2022 г. и переплата налога на прибыль за 2023 г.

Другие примеры👇

#налоговыедекларации

#ошибки #нк2024

📬Из письма в редакцию:

«Добрый день! Я главный бухгалтер большой торговой организации. Сейчас у нас, бухгалтеров, довольно сложный период – и очень легко можно допустить ошибку и не заметить ее. ☝️Поэтому я бы хотела не только спросить, но и предупредить своих коллег о представлении отчетов в налоговую.

Суть моего обращения.

Через программу для удаленной подачи декларации в налоговую инспекцию (далее – АРМ «Плательщик») я представила расчет по сбору за размещение (распространение) рекламы за IV квартал 2023 г., который должен быть представлен в ИМНС по сроку до 20.01.2024. ❗Но это я так думала, что сдала отчет за IV квартал 2023 г.:

при формировании отчета я ошибочно не исправила год, поскольку программа уже автоматически выставляет 2024 г.

Налоговой инспекцией расчет принят, и есть отметка «Подтверждение о приеме налоговой декларации без ошибок». Данную ошибку я обнаружила, когда стала представлять следующий отчет.

Но ведь я могла ее заметить уже после отчетной даты или вообще не увидеть и думать, что у меня все сдано в срок.

Подскажите, что делать в таком случае. И будет ли этот случай признаваться как непредставление отчета в срок❓

С уважением, Татьяна Александровна»

Татьяна Александровна, спасибо за поднятый вопрос. А теперь давайте вместе разбираться👇

#ошибки #нк2024

📬Из письма в редакцию:

«Добрый день! Я главный бухгалтер большой торговой организации. Сейчас у нас, бухгалтеров, довольно сложный период – и очень легко можно допустить ошибку и не заметить ее. ☝️Поэтому я бы хотела не только спросить, но и предупредить своих коллег о представлении отчетов в налоговую.

Суть моего обращения.

Через программу для удаленной подачи декларации в налоговую инспекцию (далее – АРМ «Плательщик») я представила расчет по сбору за размещение (распространение) рекламы за IV квартал 2023 г., который должен быть представлен в ИМНС по сроку до 20.01.2024. ❗Но это я так думала, что сдала отчет за IV квартал 2023 г.:

при формировании отчета я ошибочно не исправила год, поскольку программа уже автоматически выставляет 2024 г.

Налоговой инспекцией расчет принят, и есть отметка «Подтверждение о приеме налоговой декларации без ошибок». Данную ошибку я обнаружила, когда стала представлять следующий отчет.

Но ведь я могла ее заметить уже после отчетной даты или вообще не увидеть и думать, что у меня все сдано в срок.

Подскажите, что делать в таком случае. И будет ли этот случай признаваться как непредставление отчета в срок❓

С уважением, Татьяна Александровна»

Татьяна Александровна, спасибо за поднятый вопрос. А теперь давайте вместе разбираться👇

📂Учетная политика утверждена, но вопросы остаются

#учетнаяполитика #ошибки

Едва организации успели представить учетную политику (ее изменения и дополнения) на этот год в налоговую инспекцию, как стали возникать связанные с ней вопросы.

Например: когда и как можно внести изменения в учетную политику❓ что делать, если внесенная норма не соответствует законодательству❓как поступить, если начали проводить хозяйственные операции, условия по которым не были включены в учетную политику❓

В статье рассмотрим👇

🟢Как оформить внесение изменений и дополнений

🟢У каких организаций особые сроки представления учетной политики

🟢Если упрощенщики перешли на бухучет или общий порядок налогообложения

🖊️Переход с УСН на общий порядок налогообложения

Организация, применяющая УСН, решила перейти на общий порядок налогообложения с 1 июля 2024 г. Представить учетную политику она обязана не позднее 31 июля 2024 г.

Обратите внимание❗

Право на

применение УСН сохраняется, если организация отразила в учетной политике решение о признании «чужих» денег внереализационными доходами с последующим налогообложением их в составе валовой выручки. Это условие с 2024 г. уточнено: соответствующее решение должно быть отражено в учетной политике не позднее даты получения первой суммы денег, при получении которых в соответствии с частью первой подп. 2.1.6 п. 2 ст. 324 НК плательщик не вправе применять УСН. При этом в учетной политике можно сделать следующую запись: «Денежные средства, указанные в части первой подп. 2.1.6 п. 2 ст. 324 НК, признаются внереализационными доходами, указанными в подп. 3.43 п. 3 ст. 174 НК, и включаются в валовую выручку».

🟢Когда в учетную политику вносятся изменения…

🟢… а когда дополнения

🟢Как исправлять ошибки

>>>

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

#учетнаяполитика #ошибки

Едва организации успели представить учетную политику (ее изменения и дополнения) на этот год в налоговую инспекцию, как стали возникать связанные с ней вопросы.

Например: когда и как можно внести изменения в учетную политику❓ что делать, если внесенная норма не соответствует законодательству❓как поступить, если начали проводить хозяйственные операции, условия по которым не были включены в учетную политику❓

В статье рассмотрим👇

🟢Как оформить внесение изменений и дополнений

🟢У каких организаций особые сроки представления учетной политики

🟢Если упрощенщики перешли на бухучет или общий порядок налогообложения

🖊️Переход с УСН на общий порядок налогообложения

Организация, применяющая УСН, решила перейти на общий порядок налогообложения с 1 июля 2024 г. Представить учетную политику она обязана не позднее 31 июля 2024 г.

Обратите внимание❗

Право на

применение УСН сохраняется, если организация отразила в учетной политике решение о признании «чужих» денег внереализационными доходами с последующим налогообложением их в составе валовой выручки. Это условие с 2024 г. уточнено: соответствующее решение должно быть отражено в учетной политике не позднее даты получения первой суммы денег, при получении которых в соответствии с частью первой подп. 2.1.6 п. 2 ст. 324 НК плательщик не вправе применять УСН. При этом в учетной политике можно сделать следующую запись: «Денежные средства, указанные в части первой подп. 2.1.6 п. 2 ст. 324 НК, признаются внереализационными доходами, указанными в подп. 3.43 п. 3 ст. 174 НК, и включаются в валовую выручку».

🟢Когда в учетную политику вносятся изменения…

🟢… а когда дополнения

🟢Как исправлять ошибки

>>>

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

#годовойотчет #ошибки

#исправлениявбухучете

✏️От ошибок в бухучете не застрахован ни один бухгалтер. Если же такие ошибки выявлены, то их необходимо исправлять.

✅О том, как это сделать читайте в разделе «Актуальный комментарий» на портале GB.BY.

#исправлениявбухучете

✏️От ошибок в бухучете не застрахован ни один бухгалтер. Если же такие ошибки выявлены, то их необходимо исправлять.

✅О том, как это сделать читайте в разделе «Актуальный комментарий» на портале GB.BY.

#командировочныерасходы #командировка #ошибки

🖊️Многие организации нередко направляют своих работников в служебные командировки, в т.ч. заграничные. ☝️При этом командировочные расходы иногда возмещаются неверно. 🔎Рассмотрим типичные ошибки, связанные с расчетом таких расходов при командировании работников за границу⤵️

🖊️Многие организации нередко направляют своих работников в служебные командировки, в т.ч. заграничные. ☝️При этом командировочные расходы иногда возмещаются неверно. 🔎Рассмотрим типичные ошибки, связанные с расчетом таких расходов при командировании работников за границу⤵️

#ошибки #коспектдляоднойтемы

☝️Никто не застрахован от ошибок. И бухгалтеры не исключение. Ошибки могут возникать от неправильного применения законодательства, математических подсчетов, сбоя в программном обеспечении, по невнимательности, от усталости и др.

Допущенные ошибки 📝подлежат исправлению.

✏️Часто выявленная ошибка не только подлежит исправлению в первичном учетном документе или регистре бухгалтерского учета, но и тянет за собой бухгалтерскую, статистическую и налоговую отчетность.

☝️Важно не только ее обнаружить, но и своевременно и правильно исправить.

В этом конспекте👇 собраны материалы по исправлению различных ошибок как в бухгалтерском, так и в налоговом учете и отчетности.

☝️Никто не застрахован от ошибок. И бухгалтеры не исключение. Ошибки могут возникать от неправильного применения законодательства, математических подсчетов, сбоя в программном обеспечении, по невнимательности, от усталости и др.

Допущенные ошибки 📝подлежат исправлению.

✏️Часто выявленная ошибка не только подлежит исправлению в первичном учетном документе или регистре бухгалтерского учета, но и тянет за собой бухгалтерскую, статистическую и налоговую отчетность.

☝️Важно не только ее обнаружить, но и своевременно и правильно исправить.

В этом конспекте👇 собраны материалы по исправлению различных ошибок как в бухгалтерском, так и в налоговом учете и отчетности.

✏️Исключим ошибки при расчете налога на прибыль

#налогнаприбыль #ошибки

#курсовыеразницы

🖊️При проверках нередко выявляются ошибки при исчислении налога на прибыль, которые связаны с тем, что организации не отследили либо неверно трактовали изменения законодательства. В данном материале рассмотрим подобные нарушения. Это поможет организациям при составлении налоговой отчетности по налогу на прибыль за I квартал 2024 г.

📌Ситуация

Начисление амортизации и инвестиционный вычет

🗂️Производственная организация приобрела здание в феврале 2024 г. При вводе его в эксплуатацию организация применила по нему инвестиционный вычет. При этом организация применяет в 2024 г. постановление № 991 и не начисляет амортизацию всех основных средств.

В чем ошибся бухгалтер👇

❗Организация не имела права применять инвестиционный вычет.

Почему это ошибка👇

❗В налоговом учете плательщик вправе включить в состав затрат по производству и реализации инвестиционный вычет в порядке, установленном подп. 2.2 п. 2 ст. 170 НК (часть первая подп. 2.2 п. 2 ст. 170 НК).

Сумма инвестиционного вычета включается в затраты по производству и реализации в течение 2 лет, начиная с отчетного периода, на который приходится месяц, с которого в соответствии с законодательством начато начисление амортизации основных средств, используемых в предпринимательской деятельности, указанных в частях второй и третьей подп. 2.2 п. 2 ст. 170 НК (часть третья подп. 2.2 п. 2 ст. 170 НК).

☝️Если организация воспользовалась своим правом не начислять амортизацию по всем основным средствам в январе – декабре 2024 г., инвестиционный вычет не применяется по объектам основных средств в этом периоде. Воспользоваться правом применения инвестиционного вычета по основным средствам плательщик сможет в месяце, с которого будет начато начисление амортизации.

🖊️Например, если амортизация будет начисляться с января 2025 г., организация сможет применить инвестиционный вычет в январе 2025 г.

🖇 Справочно: в 2023 г. применялся аналогичный подход в случае, если организация руководствовалась нормами постановления Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах».

Как исправить👇

1️⃣Оформите первичный учетный документ.

Для исправления ошибки оформите бухгалтерскую справку-расчет, содержащую сведения, установленные законодательством Республики Беларусь для первичных учетных документов (п. 9 НСБУ № 80).

2️⃣Сделайте исправительные записи в бухгалтерском учете.

В бухгалтерском учете на основании бухгалтерской справки-расчета отразите исправительные записи (см. табл.)

#налогнаприбыль #ошибки

#курсовыеразницы

🖊️При проверках нередко выявляются ошибки при исчислении налога на прибыль, которые связаны с тем, что организации не отследили либо неверно трактовали изменения законодательства. В данном материале рассмотрим подобные нарушения. Это поможет организациям при составлении налоговой отчетности по налогу на прибыль за I квартал 2024 г.

📌Ситуация

Начисление амортизации и инвестиционный вычет

🗂️Производственная организация приобрела здание в феврале 2024 г. При вводе его в эксплуатацию организация применила по нему инвестиционный вычет. При этом организация применяет в 2024 г. постановление № 991 и не начисляет амортизацию всех основных средств.

В чем ошибся бухгалтер

❗Организация не имела права применять инвестиционный вычет.

Почему это ошибка

❗В налоговом учете плательщик вправе включить в состав затрат по производству и реализации инвестиционный вычет в порядке, установленном подп. 2.2 п. 2 ст. 170 НК (часть первая подп. 2.2 п. 2 ст. 170 НК).

Сумма инвестиционного вычета включается в затраты по производству и реализации в течение 2 лет, начиная с отчетного периода, на который приходится месяц, с которого в соответствии с законодательством начато начисление амортизации основных средств, используемых в предпринимательской деятельности, указанных в частях второй и третьей подп. 2.2 п. 2 ст. 170 НК (часть третья подп. 2.2 п. 2 ст. 170 НК).

☝️Если организация воспользовалась своим правом не начислять амортизацию по всем основным средствам в январе – декабре 2024 г., инвестиционный вычет не применяется по объектам основных средств в этом периоде. Воспользоваться правом применения инвестиционного вычета по основным средствам плательщик сможет в месяце, с которого будет начато начисление амортизации.

🖊️Например, если амортизация будет начисляться с января 2025 г., организация сможет применить инвестиционный вычет в январе 2025 г.

Как исправить

1️⃣Оформите первичный учетный документ.

Для исправления ошибки оформите бухгалтерскую справку-расчет, содержащую сведения, установленные законодательством Республики Беларусь для первичных учетных документов (п. 9 НСБУ № 80).

2️⃣Сделайте исправительные записи в бухгалтерском учете.

В бухгалтерском учете на основании бухгалтерской справки-расчета отразите исправительные записи (см. табл.)

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegraph

Исправительные записи в бухгалтерском учете

🗃️Как изменить и дополнить учетную политику после 31.03.2024

#учетнаяполитика #ошибки #вопросответ

🗂️Организация представила в налоговый орган по месту постановки на учет:

– до 31.01.2024 – изменения и дополнения, внесенные в положение об учетной политике организации, утвержденные руководителем 01.01.2024;

– до 31.03.2024 – бухгалтерскую отчетность за 2023 г.

Закрыв 2023 г. и проанализировав финансовые результаты деятельности, у организации возникла необходимость внести изменения и дополнения в действующее положение об учетной политике.

❓Может ли она это сделать и если может, то каким образом?

💡 Может, но только в определенных случаях.

🖋️По общему правилу учетная политика организации не изменяется. ☝️Но из этого правила есть 3 исключения, предусмотренные частью первой п. 7 ст. 9 Закона № 57-З.

❗Так, изменения в учетную политику организации могут быть внесены в случаях:

1️⃣ изменения законодательства;

2️⃣ изменения способов ведения бухгалтерского учета, применение которых приведет к повышению правдивости и уместности содержащейся в отчетности организации информации. В этом случае изменения в учетную политику организации вносятся только с начала отчетного года (часть вторая п. 7 ст. 9 Закона № 57-З);

3️⃣ принятия решения о реорганизации или ликвидации организации.

Материалы по теме👇

Правомочность внесения изменений в учетную политику

Дополните учетную политику, если начали новый вид деятельности и появились новые ПУД

Учетная политика утверждена, но вопросы остаются

✅ Читайте подробнее в рубрике «Вопрос-ответ» на портале GB.BY

#учетнаяполитика #ошибки #вопросответ

🗂️Организация представила в налоговый орган по месту постановки на учет:

– до 31.01.2024 – изменения и дополнения, внесенные в положение об учетной политике организации, утвержденные руководителем 01.01.2024;

– до 31.03.2024 – бухгалтерскую отчетность за 2023 г.

Закрыв 2023 г. и проанализировав финансовые результаты деятельности, у организации возникла необходимость внести изменения и дополнения в действующее положение об учетной политике.

❓Может ли она это сделать и если может, то каким образом?

🖋️По общему правилу учетная политика организации не изменяется. ☝️Но из этого правила есть 3 исключения, предусмотренные частью первой п. 7 ст. 9 Закона № 57-З.

❗Так, изменения в учетную политику организации могут быть внесены в случаях:

Материалы по теме

Правомочность внесения изменений в учетную политику

Дополните учетную политику, если начали новый вид деятельности и появились новые ПУД

Учетная политика утверждена, но вопросы остаются

Please open Telegram to view this post

VIEW IN TELEGRAM

#налогнаприбыль #ошибки

#советыопытногобухгалтера

✏️Сразу отмечу, что ОНА за 2011–2013 гг. следовало списать по истечении 10 лет – периода, когда можно было осуществлять перенос убытка. Ведь белорусская организация вправе производить перенос убытка на прибыль текущего налогового периода в течение 10 лет, а убыток, полученный за 2022 г. и последующие годы, – 5 лет, непосредственно следующих за тем налоговым периодом, в котором он был получен (п. 5 ст. 183 НК).

Обратите внимание❗

Организация вправе переносить убытки, начиная с убытков, полученных по итогам 2011 г. (п. 10 ст. 183 НК).

📗Читайте подробнее в журнале «Главный бухгалтер» №15

#советыопытногобухгалтера

✏️Сразу отмечу, что ОНА за 2011–2013 гг. следовало списать по истечении 10 лет – периода, когда можно было осуществлять перенос убытка. Ведь белорусская организация вправе производить перенос убытка на прибыль текущего налогового периода в течение 10 лет, а убыток, полученный за 2022 г. и последующие годы, – 5 лет, непосредственно следующих за тем налоговым периодом, в котором он был получен (п. 5 ст. 183 НК).

Обратите внимание❗

Организация вправе переносить убытки, начиная с убытков, полученных по итогам 2011 г. (п. 10 ст. 183 НК).

📗Читайте подробнее в журнале «Главный бухгалтер» №15

#налогнаприбыль #ошибки

#нк2024 #вопросответ

🗂️В апреле 2024 г. внутренним подразделением аудита организации была проведена проверка деятельности организации за 2023 г. По итогам проверки обнаружены ошибки в налоговом учете организации по налогу на прибыль за 2023 г. Эти ошибки привели:

✔️к занижению в III квартале 2023 г. затрат, учитываемых при определении валовой прибыли, на 5 700 руб. и соответственно к завышению налога на прибыль, исчисленного нарастающим итогом за I–III кварталы 2023 г., на 1 140 руб. (5 700 руб. × 20 %);

✔️к завышению в IV квартале 2023 г. затрат, учитываемых при определении валовой прибыли, на 1 500 руб. и соответственно к занижению налога на прибыль, исчисленного нарастающим итогом за I–IV кварталы 2023 г., на 300 руб. (1 500 руб. × 20 %).

Организацией в налоговом учете в 2023 г. получена прибыль во всех кварталах. Вся валовая прибыль организации облагалась налогом по ставке 20 %.

❓Как правильно исправить ошибку в налоговом учете?

💡Подайте уточненную налоговую декларацию за 2023 г.

☝️Поскольку обнаружена ошибка за прошлый налоговый период – 2023 г., изменения и дополнения отразите в уточненной декларации по налогу на прибыль за прошлый налоговый период – 2023 г. (часть первая п. 6 ст. 40 Налогового кодекса Республики Беларусь).

🖋️Декларацию представьте по форме, действовавшей в 2023 г., и заполните ее согласно нормам подп. 8.3 п. 8 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной постановлением МНС Республики Беларусь от 03.01.2019 № 2.

✏️Порядок заполнения уточненной декларации по налогу на прибыль за 2023 г. в рассматриваемой ситуации представим в таблице.

📢Больше ответов на вопросы читайте в рубрике «Вопрос-ответ» на портале GB.BY.

Please open Telegram to view this post

VIEW IN TELEGRAM

#инвестиционныйвычет

#ошибки #нк2024

#советыопытногобухгалтера

☝️Предлагаем разобраться в каждой конкретной ситуации отдельно, так как имеются определенные нюансы.

✅Читайте подробнее в рубрике «Советы опытного бухгалтера» в журнале «Главный Бухгалтер» №18.

#ошибки #нк2024

#советыопытногобухгалтера

☝️Предлагаем разобраться в каждой конкретной ситуации отдельно, так как имеются определенные нюансы.

✅Читайте подробнее в рубрике «Советы опытного бухгалтера» в журнале «Главный Бухгалтер» №18.

#ошибки #бухгалтерскаяотчетность

Типичные ошибки, выявляемые при обязательном аудите

1️⃣ Неправильная классификация долгосрочных и краткосрочных активов и обязательств

2️⃣ Из состава долгосрочных обязательств не выделена краткосрочная часть

3️⃣ Сворачивание (зачет) дебиторской и кредиторской задолженностей, в том числе отражение расчетов с одним контрагентом по разным договорам свернуто (зачет). Обратная ситуация – зачет по контрагенту в части дебиторской и кредиторской задолженности по поставленному и оплаченному товару (работам, услугам) не проведен

📌Пример

Неправомерное завышение

дебиторской и кредиторской задолженностей

🖋️В ООО «Дельта» по состоянию на 31.12.2023 в бухгалтерском учете на счете 60 «Расчеты с поставщиками и подрядчиками» по расчетам с организацией – поставщиком «А» числятся:

✔️дебетовое сальдо по договору № 2 от 10.09.2023 в сумме 90 тыс. руб. – оплачена поставка материалов 10.09.2023 (Д-т 60-4 – К-т 51);

✔️кредитовое сальдо по договору № 2 от 10.09.2023 в сумме 90 тыс. руб. – поставлены материалы по ТТН № 1831833 от 20.10.2023 (Д-т 10, 18 – К-т 60-1).

🗃️В бухгалтерском балансе ООО «Дельта» по стр. 631 «в том числе: поставщикам, подрядчикам, исполнителям» отражена сумма 90 тыс. руб., по стр. 250 «Краткосрочная дебиторская задолженность» – также сумма 90 тыс. руб.

В рассматриваемом👆 случае в балансе указанные суммы не должны отражаться.

❗Организации следовало своевременно закрыть задолженности в бухгалтерском учете: Д-т 60-1 – К-т 60-4.

☝️Таким образом, ООО «Дельта» неправомерно отразило дебиторскую и кредиторскую задолженности по счету 60, завысив тем самым краткосрочные активы и краткосрочные обязательства.

4️⃣ Отсутствие взаимоувязки межу формами бухгалтерской отчетности

5️⃣ Неполное раскрытие (нераскрытие) информации в примечаниях к бухгалтерской отчетности

✏️Отметим, что ошибки, совершаемые организациями при составлении годовой бухгалтерской отчетности, ведут к модификации аудиторского мнения о достоверности бухгалтерской отчетности.

👨💻 Читайте материал полностью в разделе «Актуальный комментарий» на портале GB.BY.

ЧИТАТЬ

Типичные ошибки, выявляемые при обязательном аудите

📌Пример

Неправомерное завышение

дебиторской и кредиторской задолженностей

🖋️В ООО «Дельта» по состоянию на 31.12.2023 в бухгалтерском учете на счете 60 «Расчеты с поставщиками и подрядчиками» по расчетам с организацией – поставщиком «А» числятся:

✔️дебетовое сальдо по договору № 2 от 10.09.2023 в сумме 90 тыс. руб. – оплачена поставка материалов 10.09.2023 (Д-т 60-4 – К-т 51);

✔️кредитовое сальдо по договору № 2 от 10.09.2023 в сумме 90 тыс. руб. – поставлены материалы по ТТН № 1831833 от 20.10.2023 (Д-т 10, 18 – К-т 60-1).

🗃️В бухгалтерском балансе ООО «Дельта» по стр. 631 «в том числе: поставщикам, подрядчикам, исполнителям» отражена сумма 90 тыс. руб., по стр. 250 «Краткосрочная дебиторская задолженность» – также сумма 90 тыс. руб.

В рассматриваемом

❗Организации следовало своевременно закрыть задолженности в бухгалтерском учете: Д-т 60-1 – К-т 60-4.

☝️Таким образом, ООО «Дельта» неправомерно отразило дебиторскую и кредиторскую задолженности по счету 60, завысив тем самым краткосрочные активы и краткосрочные обязательства.

✏️Отметим, что ошибки, совершаемые организациями при составлении годовой бухгалтерской отчетности, ведут к модификации аудиторского мнения о достоверности бухгалтерской отчетности.

ЧИТАТЬ

Please open Telegram to view this post

VIEW IN TELEGRAM

#отпуск #ошибки #нк2024

📝 Как известно, лучше учиться на чужих ошибках, чем на своих.

🔎 Рассмотрим типичные ошибки, которые находят представители контролирующих органов, проверяя выплату отпускных.

📌Ошибка 1.

Отражение переходящего отпуска в бухгалтерском учете

🗂 Ситуация.

Организация средний заработок, сохраняемый за время трудового отпуска, в т.ч. приходящийся на будущие периоды, в бухгалтерском учете отражала на затратных счетах. Счет 97 «Расходы будущих периодов» для переходящих отпусков не применялся.

💡Как правильно.

Переходящие отпуска отражаются первоначально не на затратных счетах, там, где учитывается заработная плата работника, а на счете 97 «Расходы будущих периодов».

📚Обоснование.

Расходы будущих периодов, к которым относятся переходящие отпускные, в месяце начисления учитываются на счете 97 «Расходы будущих периодов», а при наступлении отчетного периода, к которому относятся эти расходы, отражаются по дебету счетов 20 «Основное производство», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» и других счетов и кредиту счета 97 (п. 76 Инструкции № 50).

🖇 Документ: Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50.

❗Последствия.

1️⃣Нарушается методология бухгалтерского учета, искажаются данные бухгалтерской отчетности.

2️⃣В межквартальный период при наличии переходящих отпусков, приходящихся на разные кварталы, неверно исчисляется налог на прибыль, что, если нет переплат по налогу, приведет к его недоплате и пене.

3️⃣При наличии переходящих отпусков, приходящихся на декабрь одного года и январь другого (следующего) года, образуется недоплата налога на прибыль за январь – декабрь года, на который приходится начало отпуска.

4️⃣Может применяться административная ответственность по ст. 12.32 и 14.4 КоАП.

✏️ Как исправить.

Внесите исправления в бухгалтерский учет сторнированием неправильной записи и учинением правильной. Сделайте перерасчет налога на прибыль (в случае необходимости) и представьте уточненную декларацию.

👩💻 Примеры других ошибок читайте в разделе «Актуальный комментарий» на портале GB.BY.

📌Ошибка 1.

Отражение переходящего отпуска в бухгалтерском учете

Организация средний заработок, сохраняемый за время трудового отпуска, в т.ч. приходящийся на будущие периоды, в бухгалтерском учете отражала на затратных счетах. Счет 97 «Расходы будущих периодов» для переходящих отпусков не применялся.

💡Как правильно.

Переходящие отпуска отражаются первоначально не на затратных счетах, там, где учитывается заработная плата работника, а на счете 97 «Расходы будущих периодов».

📚Обоснование.

Расходы будущих периодов, к которым относятся переходящие отпускные, в месяце начисления учитываются на счете 97 «Расходы будущих периодов», а при наступлении отчетного периода, к которому относятся эти расходы, отражаются по дебету счетов 20 «Основное производство», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» и других счетов и кредиту счета 97 (п. 76 Инструкции № 50).

❗Последствия.

1️⃣Нарушается методология бухгалтерского учета, искажаются данные бухгалтерской отчетности.

2️⃣В межквартальный период при наличии переходящих отпусков, приходящихся на разные кварталы, неверно исчисляется налог на прибыль, что, если нет переплат по налогу, приведет к его недоплате и пене.

3️⃣При наличии переходящих отпусков, приходящихся на декабрь одного года и январь другого (следующего) года, образуется недоплата налога на прибыль за январь – декабрь года, на который приходится начало отпуска.

4️⃣Может применяться административная ответственность по ст. 12.32 и 14.4 КоАП.

Внесите исправления в бухгалтерский учет сторнированием неправильной записи и учинением правильной. Сделайте перерасчет налога на прибыль (в случае необходимости) и представьте уточненную декларацию.

Please open Telegram to view this post

VIEW IN TELEGRAM

#вопросответ #штрафы

#ошибки #подоходныйналог

📁 Ошиблись в подоходном налоге и налоге на прибыль, но планируем подать уточненные декларации. Применят ли к нам санкции?

🗂 Наша организация обнаружила ошибки, допущенные при исчислении налога на прибыль и подоходного налога. Из-за этих ошибок мы недоплатили налоги.

❓ Как правильно подать уточненные декларации и уплатить налоги?

💡Декларации подавайте после доплаты налогов и пеней.

❗Если вы нашли ошибку при налогообложении, то нужно внести изменения и дополнения в налоговую декларацию по соответствующему налогу.

☝️Но есть 2 ситуации, когда вносить изменения в декларацию нельзя.

Это касается случаев, когда вы обнаружили ошибку (часть четвертая п. 6 ст. 40 НК):

🟢за проверяемый период непосредственно во время проведения выездной налоговой проверки;

🟢за уже проверенный период.

Это не распространяется на случаи, когда вносимые в декларацию изменения связаны с отражением в бухгалтерском или налоговом учете результатов проверки либо обстоятельств, которые наступили после ее начала, но имеют отношение к периоду, подвергнутому проверке.

🖊️По мнению автора, чтобы избежать санкций со стороны налоговых органов можно воспользоваться следующим алгоритмом👇

1️⃣обнаружив ошибку, внесите изменения в налоговую декларацию;

2️⃣определите сумму доплаты налога и сумму пеней;

3️⃣уплатите налоги и пени в бюджет. Если надо доплатить налоги, то во избежание санкций важно сделать это до подачи уточненной налоговой декларации;

4️⃣подайте уточненную налоговую декларацию с изменениями в налоговый орган.

📎Справочно:

пени самостоятельно рассчитывать и уплачивать необязательно. В таком случае их рассчитает и выставит к уплате налоговый орган.

❗Применят ли к вашей организации штрафные санкции, читайте в разделе «Вопрос-ответ» на портале GB.BY.

Читать.

#ошибки #подоходныйналог

💡Декларации подавайте после доплаты налогов и пеней.

❗Если вы нашли ошибку при налогообложении, то нужно внести изменения и дополнения в налоговую декларацию по соответствующему налогу.

☝️Но есть 2 ситуации, когда вносить изменения в декларацию нельзя.

Это касается случаев, когда вы обнаружили ошибку (часть четвертая п. 6 ст. 40 НК):

🟢за проверяемый период непосредственно во время проведения выездной налоговой проверки;

🟢за уже проверенный период.

Это не распространяется на случаи, когда вносимые в декларацию изменения связаны с отражением в бухгалтерском или налоговом учете результатов проверки либо обстоятельств, которые наступили после ее начала, но имеют отношение к периоду, подвергнутому проверке.

🖊️По мнению автора, чтобы избежать санкций со стороны налоговых органов можно воспользоваться следующим алгоритмом👇

1️⃣обнаружив ошибку, внесите изменения в налоговую декларацию;

2️⃣определите сумму доплаты налога и сумму пеней;

3️⃣уплатите налоги и пени в бюджет. Если надо доплатить налоги, то во избежание санкций важно сделать это до подачи уточненной налоговой декларации;

4️⃣подайте уточненную налоговую декларацию с изменениями в налоговый орган.

📎Справочно:

пени самостоятельно рассчитывать и уплачивать необязательно. В таком случае их рассчитает и выставит к уплате налоговый орган.

❗Применят ли к вашей организации штрафные санкции, читайте в разделе «Вопрос-ответ» на портале GB.BY.

Читать.

Please open Telegram to view this post

VIEW IN TELEGRAM