📝Заполняем декларацию налогового агента по подоходному налогу за III квартал 2023 года

#налоговыйагент #подоходныйналог

🔎Налоговые агенты, являющиеся источником выплаты доходов плательщику и (или) на которых возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов (пошлин), обязаны ежеквартально не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом, представлять налоговую декларацию (расчет) налогового агента по подоходному налогу с физических лиц.

Алгоритм отражения в налоговой декларации подоходного налога при удержании и перечислении в бюджет

🗂️Организация зарегистрирована в г. Минске, состоит на учете в налоговой инспекции по Заводскому району г. Минска. Средняя численность работников за период с 01.01.2023 по 30.09.2023 составляет 15 чел. Фонд оплаты труда за период январь – июнь 2023 г. в налоговой декларации за I–II кварталы 2023 г. отражен в размере 75 000 руб. В течение III квартала 2023 г. в организации были совершены хозяйственные операции, представленные в таблице👇

#налоговыйагент #подоходныйналог

🔎Налоговые агенты, являющиеся источником выплаты доходов плательщику и (или) на которых возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов (пошлин), обязаны ежеквартально не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом, представлять налоговую декларацию (расчет) налогового агента по подоходному налогу с физических лиц.

Алгоритм отражения в налоговой декларации подоходного налога при удержании и перечислении в бюджет

🗂️Организация зарегистрирована в г. Минске, состоит на учете в налоговой инспекции по Заводскому району г. Минска. Средняя численность работников за период с 01.01.2023 по 30.09.2023 составляет 15 чел. Фонд оплаты труда за период январь – июнь 2023 г. в налоговой декларации за I–II кварталы 2023 г. отражен в размере 75 000 руб. В течение III квартала 2023 г. в организации были совершены хозяйственные операции, представленные в таблице👇

📂Возникает ли объект для начисления подоходного налога и страховых взносов, если недостача списана за счет собственных средств организации

#подоходныйналог #недостачи

Выявлена недостача товара

🗂️В магазине розничной торговли, в котором установлена коллективная (бригадная) ответственность, была выявлена недостача товара.

Дирекция магазина провела служебное расследование, в ходе которого взяты объяснения с работников организации. На основании этих объяснений виновных установить не удалось, поэтому было принято решение не удерживать сумму недостачи с материально ответственных лиц и погасить ее за счет собственных средств организации.

❓Является ли сумма недостачи товаров, списанная за счет собственных средств организации, объектом для начисления подоходного налога, обязательных страховых взносов в Белгосстрах и ФСЗН?

Читать подробнее⤵️⤵️⤵️

#подоходныйналог #недостачи

Выявлена недостача товара

🗂️В магазине розничной торговли, в котором установлена коллективная (бригадная) ответственность, была выявлена недостача товара.

Дирекция магазина провела служебное расследование, в ходе которого взяты объяснения с работников организации. На основании этих объяснений виновных установить не удалось, поэтому было принято решение не удерживать сумму недостачи с материально ответственных лиц и погасить ее за счет собственных средств организации.

❓Является ли сумма недостачи товаров, списанная за счет собственных средств организации, объектом для начисления подоходного налога, обязательных страховых взносов в Белгосстрах и ФСЗН?

Читать подробнее⤵️⤵️⤵️

📂Когда материальная помощь не является объектом обложения подоходным налогом?

#материальнаяпомощь #подоходныйналог

Материальная помощь на проведение работнику медицинской операции

В организацию в ноябре 2023 г. обратился работник (основное место работы) с заявлением об оказании ему материальной помощи в связи с необходимостью проведения операции. Согласно приказу руководителя организации этому работнику выплачено из кассы 5 000 руб.

❓Необходимо ли организации с указанной выплаты удержать подоходный налог?

Организации не надо удерживать подоходный налог с материальной помощи, выплаченной работнику на операцию, если тот подтвердит необходимость проведения операции медицинской справкой определенной формы.

Обоснуем наш ответ.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 НК).

☝️Вместе с тем от подоходного налога освобождается безвозмездная (спонсорская) помощь, материальная или иная помощь, а также поступившие на благотворительный счет, открытый в банке, пожертвования, полученные плательщиками, нуждающимися в получении медицинской помощи, в т.ч. проведении операций, или на оказание медицинской помощи их детям-инвалидам либо детям до 18 лет, при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом (абз. 2 п. 30 ст. 208 НК).

🖋️Согласно постановлению № 14 подтверждением нуждаемости физического лица в получении медицинской помощи, в т.ч. проведении операций, для целей освобождения от подоходного налога является медицинская справка о состоянии здоровья формы 1 здр/у-10, выдаваемая в порядке, установленном п. 7.6 перечня административных процедур № 200.

☝️Таким образом, в рассматриваемой ситуации при наличии этой медицинской справки организация вправе к указанной помощи применить льготу, установленную абз. 2 п. 30 ст. 208 НК. Размер такой льготы не ограничен.

В случае отсутствия справки формы 1 здр/у-10 материальная помощь в размере 5 000 руб. является доходом работника, подлежащим обложению подоходным налогом.

Читать материал⤵️

#материальнаяпомощь #подоходныйналог

Материальная помощь на проведение работнику медицинской операции

В организацию в ноябре 2023 г. обратился работник (основное место работы) с заявлением об оказании ему материальной помощи в связи с необходимостью проведения операции. Согласно приказу руководителя организации этому работнику выплачено из кассы 5 000 руб.

❓Необходимо ли организации с указанной выплаты удержать подоходный налог?

Организации не надо удерживать подоходный налог с материальной помощи, выплаченной работнику на операцию, если тот подтвердит необходимость проведения операции медицинской справкой определенной формы.

Обоснуем наш ответ.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 НК).

☝️Вместе с тем от подоходного налога освобождается безвозмездная (спонсорская) помощь, материальная или иная помощь, а также поступившие на благотворительный счет, открытый в банке, пожертвования, полученные плательщиками, нуждающимися в получении медицинской помощи, в т.ч. проведении операций, или на оказание медицинской помощи их детям-инвалидам либо детям до 18 лет, при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом (абз. 2 п. 30 ст. 208 НК).

🖋️Согласно постановлению № 14 подтверждением нуждаемости физического лица в получении медицинской помощи, в т.ч. проведении операций, для целей освобождения от подоходного налога является медицинская справка о состоянии здоровья формы 1 здр/у-10, выдаваемая в порядке, установленном п. 7.6 перечня административных процедур № 200.

☝️Таким образом, в рассматриваемой ситуации при наличии этой медицинской справки организация вправе к указанной помощи применить льготу, установленную абз. 2 п. 30 ст. 208 НК. Размер такой льготы не ограничен.

В случае отсутствия справки формы 1 здр/у-10 материальная помощь в размере 5 000 руб. является доходом работника, подлежащим обложению подоходным налогом.

Читать материал⤵️

🎄Подготовка к приобретению новогодних подарков для детей и внуков работников

#подоходныйналог #новогодниеподарки

🗂️Организация планирует к Новому году приобрести подарки, которые будут выданы работникам, имеющим несовершеннолетних детей и внуков.

❓Для кого данные подарки будут являться доходом, подлежащим обложению подоходным налогом?

💡Для работников.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 Налогового кодекса Республики Беларусь).

При этом к доходам плательщика в натуральной форме относятся полученные плательщиком товары, выполненные в его интересах работы, оказанные услуги на безвозмездной основе (подп. 2.2 п. 2 ст. 200 НК).

☝️Таким образом, расходы организации, связанные с приобретением подарков, признаются доходом физических лиц, получивших эти подарки.

С учетом того что в рассматриваемой ситуации👆 организация планирует выдавать подарки непосредственно работникам, то они и будут являться получателями этого дохода.

Налогообложение указанных доходов осуществляется с учетом льготы, установленной п. 23 ст. 208 НК.

Данная льгота позволяет применить освобождение от подоходного налога к доходам, которые не являются вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением доходов, указанных в пп. 12, 14, 29 и 30 ст. 208 НК), и получены:

☑️от организации, являющейся местом основной работы (службы, учебы).

Данная льгота применяется в течение календарного года в размере, не превышающем 2 821 руб. (исключение – доходы, указанные в п. 24 ст. 208 НК), и распространяется в т.ч. на пенсионеров, ранее работавших в этих организациях;

☑️иных организаций (исключение – доходы, указанные в п. 38 ст. 208 НК). Размер льготы составляет 186 руб., применяется она в течение календарного года.

👆Указанную льготу можно применить лишь в том случае, если она не была использована ранее на другие цели.

#подоходныйналог #новогодниеподарки

🗂️Организация планирует к Новому году приобрести подарки, которые будут выданы работникам, имеющим несовершеннолетних детей и внуков.

❓Для кого данные подарки будут являться доходом, подлежащим обложению подоходным налогом?

💡Для работников.

При определении налоговой базы подоходного налога учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 199 Налогового кодекса Республики Беларусь).

При этом к доходам плательщика в натуральной форме относятся полученные плательщиком товары, выполненные в его интересах работы, оказанные услуги на безвозмездной основе (подп. 2.2 п. 2 ст. 200 НК).

☝️Таким образом, расходы организации, связанные с приобретением подарков, признаются доходом физических лиц, получивших эти подарки.

С учетом того что в рассматриваемой ситуации👆 организация планирует выдавать подарки непосредственно работникам, то они и будут являться получателями этого дохода.

Налогообложение указанных доходов осуществляется с учетом льготы, установленной п. 23 ст. 208 НК.

Данная льгота позволяет применить освобождение от подоходного налога к доходам, которые не являются вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением доходов, указанных в пп. 12, 14, 29 и 30 ст. 208 НК), и получены:

☑️от организации, являющейся местом основной работы (службы, учебы).

Данная льгота применяется в течение календарного года в размере, не превышающем 2 821 руб. (исключение – доходы, указанные в п. 24 ст. 208 НК), и распространяется в т.ч. на пенсионеров, ранее работавших в этих организациях;

☑️иных организаций (исключение – доходы, указанные в п. 38 ст. 208 НК). Размер льготы составляет 186 руб., применяется она в течение календарного года.

👆Указанную льготу можно применить лишь в том случае, если она не была использована ранее на другие цели.

#подоходныйналог

Три правила, которые надо учитывать при применении стандартных вычетов в переходный период

При применении стандартных налоговых вычетов (их размеров) в переходный период особенно важно учитывать следующие правила.

🟢Правило № 1. Доходы за период нахождения плательщика в отпуске, пособия по временной нетрудоспособности, перерасчеты доходов за выполнение трудовых или иных обязанностей, начисленные в одном месяце, но приходящиеся на другие месяцы, в т.ч. предыдущего или следующего календарного года, включаются в доходы месяца, за который они начислены (абз. 2 п. 4 ст. 213 НК).

🟢Правило № 2. Доходы, выплачиваемые по судебному постановлению, за исключением доходов, указанных выше, а также доходы, выплачиваемые в виде индексации денежных доходов, в виде премий и иных вознаграждений, доходы по договорам гражданско-правового характера включаются в доходы того месяца, в котором осуществляется их начисление, независимо от того, за какие периоды такие суммы выплачиваются (абз. 3 п. 4 ст. 213 НК).

🟢Правило № 3. Из начисленного дохода вычитание стандартных налоговых вычетов производится в размерах, действовавших в месяце, за который исчисляется подоходный налог (часть четвертая п. 2 ст. 209 НК).

🔎Рассмотрим в таблице условия и размеры стандартных налоговых вычетов, которые действуют в 2023 г. и будут действовать в 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

#подоходныйналог

📚Работница одновременно работает в двух организациях: организации «А» (место основной работы) и организации «Б» (в качестве внешнего совместителя). У данной работницы есть 4-летний сын.

❓Вправе ли организация «Б» предоставить работнице стандартный налоговый вычет на ребенка?

Стандартные налоговые вычеты предоставляет наниматель плательщику по месту его основной работы (службы, учебы) (часть первая п. 2 ст. 209 НК).

Местом основной работы признаются:

▪️организации, индивидуальный предприниматель (далее – ИП), нотариус, с которыми работник состоит в трудовых отношениях, за исключением работы по внешнему совместительству;

▪️организации, которые в соответствии с законодательством осуществляют обязательное привлечение к труду или трудовую терапию (реабилитацию) физических лиц;

▪️территориальные коллегии адвокатов;

▪️территориальные нотариальные палаты (для нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах) (абз. 5 части второй ст. 195 НК).

☝️Таким образом, если работник одновременно работает в организации, являющейся местом основной работы, и другой организации в качестве внешнего совместителя, то стандартные налоговые вычеты ему могут быть предоставлены только по месту основной работы.

Читать материал⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

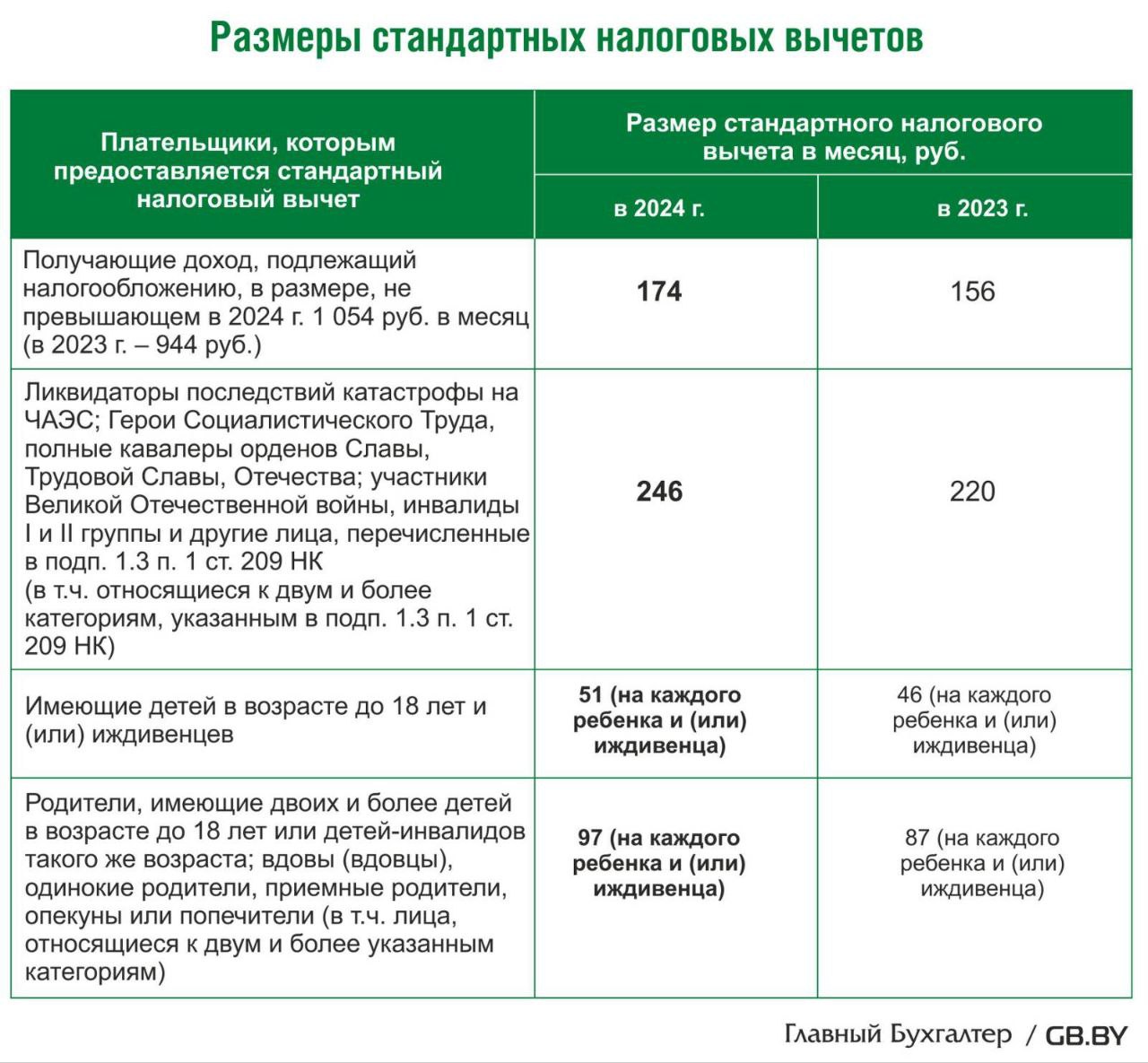

📂 НК-2024: Что изменилось в исчислении подоходного налога?

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#нк2024 #подоходныйналог

#налоговыедекларации

🗂️Организация в течение ноября 2023 г. выплатила физическим лицам следующие доходы:

✔️03.11.2023 – заработную плату за октябрь 2023 г. Сумма удержанного подоходного налога, подлежащая перечислению в бюджет, составила 4 200 руб.;

✔️17.11.2023 – аванс за первую половину месяца. Организация удержала подоходный налог с аванса сотрудников в размере 1 500 руб.;

✔️17.11.2023 – осуществлен возврат работнику излишне удержанного подоходного налога в размере 1 300 руб. (образовался в результате предоставления имущественного налогового вычета в отношении доходов, полученных работником с января по октябрь 2023 г.).

❓Как данные суммы отразить в налоговой декларации налогового агента по подоходному налогу?

✅Подробнее читайте в разделе «Вопрос-ответ» на портале GB.BY

Please open Telegram to view this post

VIEW IN TELEGRAM

✏️Пять изменений, внесенных в состав льгот по подоходному налогу, и порядок их применения

(Комментарий к ст. 196, 208 НК, в редакции Закона № 327-З)

#нк2024 #подоходныйналог

#льготы #изменения2024

📌Налогообложение подарков, полученных в рамках рекламной акции

Банк в целях привлечения клиентов (физических лиц) провел рекламную акцию, согласно которой при открытии в декабре 2023 г. вклада на сумму от 10 000 руб. банк дарит клиенту набор сладостей стоимостью 200 руб. (с НДС). Выдача подарков осуществлена банком в январе 2024 г. Сведения о получателях подарков у банка имеются.

Рекламные акции в форме проводимых в целях стимулирования реализации товаров (работ, услуг) мероприятий, в процессе которых все их участники, выполнившие условия, установленные проводящими эти мероприятия организацией или ИП, а также представительством иностранной организации, получают одинаковые подарки, не являются рекламными играми (абз. 2 п. 4 Положения № 51).

☝️Поскольку рекламная акция не считается рекламной игрой и в рассматриваемой ситуации у банка имеются сведения о получателях подарков, к указанным доходам применяются положения части второй подп. 2.19 п. 2 ст. 196 НК.

Врученные клиентам (физическим лицам) наборы сладостей являются их доходом, полученным в натуральной форме (подп. 2.2 п. 2 ст. 200 НК).

При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи плательщику таких доходов (подп. 1.2 п. 1 ст. 213 НК).

В рассматриваемой ситуации👆 такой датой является день выдачи банком подарка физическому лицу.

☝️На основании изложенного и с учетом того, что подарки получены физическими лицами в январе 2024 г., к указанному доходу применяется необлагаемый предел льготы, действующий с 1 января 2024 г. (208 руб.).

❗Так как стоимость каждого из подарков не превышает 208 руб., они не признаются объектом обложения подоходным налогом.

(Комментарий к ст. 196, 208 НК, в редакции Закона № 327-З)

#нк2024 #подоходныйналог

#льготы #изменения2024

📌Налогообложение подарков, полученных в рамках рекламной акции

Банк в целях привлечения клиентов (физических лиц) провел рекламную акцию, согласно которой при открытии в декабре 2023 г. вклада на сумму от 10 000 руб. банк дарит клиенту набор сладостей стоимостью 200 руб. (с НДС). Выдача подарков осуществлена банком в январе 2024 г. Сведения о получателях подарков у банка имеются.

Рекламные акции в форме проводимых в целях стимулирования реализации товаров (работ, услуг) мероприятий, в процессе которых все их участники, выполнившие условия, установленные проводящими эти мероприятия организацией или ИП, а также представительством иностранной организации, получают одинаковые подарки, не являются рекламными играми (абз. 2 п. 4 Положения № 51).

☝️Поскольку рекламная акция не считается рекламной игрой и в рассматриваемой ситуации у банка имеются сведения о получателях подарков, к указанным доходам применяются положения части второй подп. 2.19 п. 2 ст. 196 НК.

Врученные клиентам (физическим лицам) наборы сладостей являются их доходом, полученным в натуральной форме (подп. 2.2 п. 2 ст. 200 НК).

При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи плательщику таких доходов (подп. 1.2 п. 1 ст. 213 НК).

В рассматриваемой ситуации👆 такой датой является день выдачи банком подарка физическому лицу.

☝️На основании изложенного и с учетом того, что подарки получены физическими лицами в январе 2024 г., к указанному доходу применяется необлагаемый предел льготы, действующий с 1 января 2024 г. (208 руб.).

❗Так как стоимость каждого из подарков не превышает 208 руб., они не признаются объектом обложения подоходным налогом.

#сведенияодоходах #подоходныйналог

🖊️Все налоговые агенты, начиная с доходов за 2023 г., обязаны ежегодно (не позднее 1 апреля года, следующего за истекшим календарным годом) представлять в налоговые органы сведения обо всех выплаченных физическим лицам доходах, предоставленных вычетах и исчисленных суммах подоходного налога.

Сведения о выплаченных доходах представляются в электронном виде одним из следующих способов:

1️⃣при помощи бухгалтерских программ, используемых для учета доходов физических лиц, при их доработке и веб-сервиса, позволяющего отправлять заполненные и подписанные ЭЦП сведения на портал МНС;

2️⃣через Личный кабинет плательщика или АРМ «Плательщик». В Личном кабинете плательщика и в АРМ «Плательщик» будет создан раздел, позволяющий осуществлять ввод, формирование или загрузку уже созданных в бухгалтерской программе сведений о доходах, подписывать их и отправлять в МНС;

3️⃣для налоговых агентов, не имеющих ЭЦП, сведения формируются при помощи АРМ «Плательщик» и в электронном виде на цифровом носителе представляются в налоговый орган по месту постановки на учет налогового агента.

>>>

Please open Telegram to view this post

VIEW IN TELEGRAM

#сведенияодоходах #подоходныйналог #нк2024

❗️Одним из важных нововведений законодательства является представление до 1 апреля 2024 г. налоговыми агентами сведений о доходах физических лиц за 2023 г. ☝️Поскольку агенты выплачивают различные доходы и применяют по ним вычеты, важно понимать алгоритм создания и представления сведений.

🖊Сведения о доходах физических лиц обязаны представлять налоговые агенты. Сведения представляются в отношении доходов каждого физического лица, признаваемых объектами налогообложения подоходным налогом, облагаемых по различным ставкам подоходного налога, включая сведения о вычетах, льготах и суммах подоходного налога.

Сведения представляются ежегодно не позднее 1 апреля года, следующего за истекшим календарным годом.

✍️Порядок представления сведений о доходах физических лиц установлен постановлением № 201, форма сведений о доходах – постановлением № 35.

🔎Рассмотрим алгоритм заполнения сведений о доходах физических лиц в программном обеспечении АРМ «Плательщик» на примере.

Please open Telegram to view this post

VIEW IN TELEGRAM

#подоходныйналог #сведенияодоходах #нк2024

✅Читайте материал полностью в разделе «Актуальный комментарий» на портале GB.BY

✅Читайте материал полностью в разделе «Актуальный комментарий» на портале GB.BY

#подоходныйналог #аренда

#нк2024

🖋️Нередко организации заключают с физическими лицами, в т.ч. своими работниками, договоры аренды на использование их транспортных средств в своей деятельности.

☝️Давайте разберемся, какие расходы организации по использованию и содержанию арендованного автомобиля становятся доходом физлица -арендодателя и подлежат обложению подоходным налогом.

✅Читать материал

#нк2024

🖋️Нередко организации заключают с физическими лицами, в т.ч. своими работниками, договоры аренды на использование их транспортных средств в своей деятельности.

☝️Давайте разберемся, какие расходы организации по использованию и содержанию арендованного автомобиля становятся доходом физлица -арендодателя и подлежат обложению подоходным налогом.

✅Читать материал

#подоходныйналог #использованиеавтомобиля #нк2024

🖋️Правоотношения, возникающие при использовании 🚘автомобиля работника, может регулировать гражданское или трудовое законодательство. В материале 🔎рассмотрим такие случаи и порядок их налогообложения.

Читать

🖋️Правоотношения, возникающие при использовании 🚘автомобиля работника, может регулировать гражданское или трудовое законодательство. В материале 🔎рассмотрим такие случаи и порядок их налогообложения.

Читать

#вопросответ #штрафы

#ошибки #подоходныйналог

📁 Ошиблись в подоходном налоге и налоге на прибыль, но планируем подать уточненные декларации. Применят ли к нам санкции?

🗂 Наша организация обнаружила ошибки, допущенные при исчислении налога на прибыль и подоходного налога. Из-за этих ошибок мы недоплатили налоги.

❓ Как правильно подать уточненные декларации и уплатить налоги?

💡Декларации подавайте после доплаты налогов и пеней.

❗Если вы нашли ошибку при налогообложении, то нужно внести изменения и дополнения в налоговую декларацию по соответствующему налогу.

☝️Но есть 2 ситуации, когда вносить изменения в декларацию нельзя.

Это касается случаев, когда вы обнаружили ошибку (часть четвертая п. 6 ст. 40 НК):

🟢за проверяемый период непосредственно во время проведения выездной налоговой проверки;

🟢за уже проверенный период.

Это не распространяется на случаи, когда вносимые в декларацию изменения связаны с отражением в бухгалтерском или налоговом учете результатов проверки либо обстоятельств, которые наступили после ее начала, но имеют отношение к периоду, подвергнутому проверке.

🖊️По мнению автора, чтобы избежать санкций со стороны налоговых органов можно воспользоваться следующим алгоритмом👇

1️⃣обнаружив ошибку, внесите изменения в налоговую декларацию;

2️⃣определите сумму доплаты налога и сумму пеней;

3️⃣уплатите налоги и пени в бюджет. Если надо доплатить налоги, то во избежание санкций важно сделать это до подачи уточненной налоговой декларации;

4️⃣подайте уточненную налоговую декларацию с изменениями в налоговый орган.

📎Справочно:

пени самостоятельно рассчитывать и уплачивать необязательно. В таком случае их рассчитает и выставит к уплате налоговый орган.

❗Применят ли к вашей организации штрафные санкции, читайте в разделе «Вопрос-ответ» на портале GB.BY.

Читать.

#ошибки #подоходныйналог

💡Декларации подавайте после доплаты налогов и пеней.

❗Если вы нашли ошибку при налогообложении, то нужно внести изменения и дополнения в налоговую декларацию по соответствующему налогу.

☝️Но есть 2 ситуации, когда вносить изменения в декларацию нельзя.

Это касается случаев, когда вы обнаружили ошибку (часть четвертая п. 6 ст. 40 НК):

🟢за проверяемый период непосредственно во время проведения выездной налоговой проверки;

🟢за уже проверенный период.

Это не распространяется на случаи, когда вносимые в декларацию изменения связаны с отражением в бухгалтерском или налоговом учете результатов проверки либо обстоятельств, которые наступили после ее начала, но имеют отношение к периоду, подвергнутому проверке.

🖊️По мнению автора, чтобы избежать санкций со стороны налоговых органов можно воспользоваться следующим алгоритмом👇

1️⃣обнаружив ошибку, внесите изменения в налоговую декларацию;

2️⃣определите сумму доплаты налога и сумму пеней;

3️⃣уплатите налоги и пени в бюджет. Если надо доплатить налоги, то во избежание санкций важно сделать это до подачи уточненной налоговой декларации;

4️⃣подайте уточненную налоговую декларацию с изменениями в налоговый орган.

📎Справочно:

пени самостоятельно рассчитывать и уплачивать необязательно. В таком случае их рассчитает и выставит к уплате налоговый орган.

❗Применят ли к вашей организации штрафные санкции, читайте в разделе «Вопрос-ответ» на портале GB.BY.

Читать.

Please open Telegram to view this post

VIEW IN TELEGRAM

#материальнаяпомощь #подоходныйналог #налоговыедекларации

🔎В статье рассмотрим:

✅ Когда и в каком размере льготируется спонсорская помощь

✅ Какими нормами законодательства руководствоваться, оказывая помощь

✅ Какие документы необходимо представить для применения льготы

✅ Как отразить льготируемую прибыль в декларации по налогу на прибыль

📌Пример

Организация «А» оказала спонсорскую помощь организации физической культуры и спорта, финансируемой из бюджета.

Договор о спонсорской помощи содержит ссылку о том, что спонсорская помощь оказывается на основании Указа № 300.

Организация «А» вправе применить льготу в размере 10 % валовой прибыли (п. 1 ст. 181 НК), но не вправе включить сумму спонсорской помощи в состав внереализационных расходов.

👨💻Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY

Материалы по теме👇

✅ Спонсорская помощь: как осуществлять и оформлять по новым правилам?

✅ Как предоставить безвозмездную (спонсорскую) помощь по новым правилам

✅ Можно ли включить помощь хоккейному клубу в состав внеррасходов?

✅ Можно ли в 2024 году учесть при налогообложении денежную помощь сельхозпроизводителю, если цели ее использования не определены договором?

✅ Безвозмездная передача беговой дорожки учреждению образования: что с НДС и налогом на прибыль?

🔎В статье рассмотрим:

📌Пример

Организация «А» оказала спонсорскую помощь организации физической культуры и спорта, финансируемой из бюджета.

Договор о спонсорской помощи содержит ссылку о том, что спонсорская помощь оказывается на основании Указа № 300.

Организация «А» вправе применить льготу в размере 10 % валовой прибыли (п. 1 ст. 181 НК), но не вправе включить сумму спонсорской помощи в состав внереализационных расходов.

👨💻Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY

Материалы по теме👇

Please open Telegram to view this post

VIEW IN TELEGRAM

#подоходныйналог #нк2024

👥Физлица, чьи доходы за налоговый период превысят 200 000 бел. руб., должны будут с суммы превышения уплатить подоходный налог по ставке 25 %. ☝️При этом к сумме превышения не применяются налоговые льготы (освобождения и вычеты), предусмотренные ст. 208–212 НК.

Новая ставка налога впервые будет применяться в отношении доходов за 2024 г.

Давайте разберемся, какие именно доходы подлежат налогообложению по повышенной ставке и в каком порядке.

✅Читать материал >>>

👥Физлица, чьи доходы за налоговый период превысят 200 000 бел. руб., должны будут с суммы превышения уплатить подоходный налог по ставке 25 %. ☝️При этом к сумме превышения не применяются налоговые льготы (освобождения и вычеты), предусмотренные ст. 208–212 НК.

Новая ставка налога впервые будет применяться в отношении доходов за 2024 г.

Давайте разберемся, какие именно доходы подлежат налогообложению по повышенной ставке и в каком порядке.

✅Читать материал >>>

#имущественныйвычет #подоходныйналог #нк2024

🗂️Работник, состоящий на учете нуждающихся в улучшении жилищных условий, представил в бухгалтерию документы о приобретении и государственной регистрации перехода к нему права собственности на земельный участок для строительства и обслуживания одноквартирного жилого дома.

❓Можно ли предоставить работнику имущественный налоговый вычет в отношении таких расходов?

❗Нет, нельзя.

👨💼Физические лица, состоящие на учете нуждающихся в улучшении жилищных условий, имеют право на получение имущественного налогового вычета в сумме фактически произведенных ими расходов на строительство на территории Республики Беларусь одноквартирного жилого дома, а также на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним), фактически израсходованных на такое строительство (часть первая подп. 1.1 п. 1 ст. 209 Налогового кодекса Республики Беларусь).

☝️Для целей применения имущественного налогового вычета строительством признается строительная деятельность по возведению, реконструкции объекта, включающая выполнение организационно-технических мероприятий, подготовку разрешительной и проектной документации на возведение, реконструкцию объекта, выполнение строительных, специальных, монтажных и пусконаладочных работ, в т.ч. монтаж и установку систем, обеспечивающих функционирование объекта (электрических, водопроводных систем, систем водо-, газоснабжения, канализации, систем отопления) (часть вторая подп. 1.1 п. 1 ст. 211 НК).

❗Таким образом, имущественный налоговый вычет может быть предоставлен только в сумме расходов, непосредственно произведенных на строительство одноквартирного жилого дома.

🏡Расходы по приобретению земельного участка для строительства этого дома, а также расходы, понесенные на оплату услуг по государственной регистрации перехода права собственности на такой участок, не подлежат имущественному налоговому вычету.

✅Больше примеров по теме читайте в журнале «Главный Бухгалтер» №33.

🗂️Работник, состоящий на учете нуждающихся в улучшении жилищных условий, представил в бухгалтерию документы о приобретении и государственной регистрации перехода к нему права собственности на земельный участок для строительства и обслуживания одноквартирного жилого дома.

❓Можно ли предоставить работнику имущественный налоговый вычет в отношении таких расходов?

❗Нет, нельзя.

👨💼Физические лица, состоящие на учете нуждающихся в улучшении жилищных условий, имеют право на получение имущественного налогового вычета в сумме фактически произведенных ими расходов на строительство на территории Республики Беларусь одноквартирного жилого дома, а также на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним), фактически израсходованных на такое строительство (часть первая подп. 1.1 п. 1 ст. 209 Налогового кодекса Республики Беларусь).

☝️Для целей применения имущественного налогового вычета строительством признается строительная деятельность по возведению, реконструкции объекта, включающая выполнение организационно-технических мероприятий, подготовку разрешительной и проектной документации на возведение, реконструкцию объекта, выполнение строительных, специальных, монтажных и пусконаладочных работ, в т.ч. монтаж и установку систем, обеспечивающих функционирование объекта (электрических, водопроводных систем, систем водо-, газоснабжения, канализации, систем отопления) (часть вторая подп. 1.1 п. 1 ст. 211 НК).

❗Таким образом, имущественный налоговый вычет может быть предоставлен только в сумме расходов, непосредственно произведенных на строительство одноквартирного жилого дома.

🏡Расходы по приобретению земельного участка для строительства этого дома, а также расходы, понесенные на оплату услуг по государственной регистрации перехода права собственности на такой участок, не подлежат имущественному налоговому вычету.

✅Больше примеров по теме читайте в журнале «Главный Бухгалтер» №33.

#подоходныйналог #дивиденды #нк2024

❓Применяется ли ставка подоходного налога в размере 25 % в случаях, когда белорусским налоговым законодательством установлены более льготные условия, чем международным договором?

Уплата подоходного налога на сверхдоходы

Особенности применения налоговым агентом ставки в размере 25 % при выплате дивидендов нерезидентам

☝️Повышенная ставка подоходного налога применяется налоговым органом в отношении совокупности доходов, превысивших установленный предел (200 000 бел. руб.), при одновременном соблюдении ряда условий. Одним из таких условий является применение в отношении данных доходов ставки налога в размере 13 %, установленной п. 1 ст. 214 НК.

🖊️При выплате дивидендов резидентам государств, с которыми имеется международный договор Республики Беларусь по вопросам налогообложения, налоговому агенту следует учитывать положения этого договора. Такими договорами может быть предусмотрено применение в отношении дивидендов освобождения от налогообложения или применение пониженной ставки.

✅Читать материал >>>

❓Применяется ли ставка подоходного налога в размере 25 % в случаях, когда белорусским налоговым законодательством установлены более льготные условия, чем международным договором?

Уплата подоходного налога на сверхдоходы

Особенности применения налоговым агентом ставки в размере 25 % при выплате дивидендов нерезидентам

☝️Повышенная ставка подоходного налога применяется налоговым органом в отношении совокупности доходов, превысивших установленный предел (200 000 бел. руб.), при одновременном соблюдении ряда условий. Одним из таких условий является применение в отношении данных доходов ставки налога в размере 13 %, установленной п. 1 ст. 214 НК.

🖊️При выплате дивидендов резидентам государств, с которыми имеется международный договор Республики Беларусь по вопросам налогообложения, налоговому агенту следует учитывать положения этого договора. Такими договорами может быть предусмотрено применение в отношении дивидендов освобождения от налогообложения или применение пониженной ставки.

✅Читать материал >>>

❓В каком размере предоставляются стандартные налоговые вычеты работающему на 0,5 ставки?

#стандартныеналоговыевычеты

#вопросответ

#подоходныйналог #нк2024

🗂️Работник работает неполное рабочее время (так называемые 0,5 ставки), имеет двоих несовершеннолетних детей. За месяц ему начислена зарплата в сумме 560 руб.

В каком размере ему предоставляются стандартные налоговые вычеты❓

💡По месту основной работы или при ее отсутствии ‒ в полном размере. ❗По совместительству вычеты не предоставляются.

🖊️По общему правилу ст. 209 Налогового кодекса Республики Беларусь в 2024 г. предусмотрена возможность получения плательщиком подоходного налога стандартных налоговых вычетов в размере:

▪️174 руб. в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 1054 руб. в месяц (подп. 1.1 п. 1 ст. 209 НК);

▪️51 руб. в месяц на ребенка до 18 лет и (или) каждого иждивенца (часть первая подп. 1.2 п. 1 ст. 209 НК).

☝️Если детей двое и более, то родителю предоставляется стандартный налоговый вычет в размере 97 руб. в месяц на каждого ребенка (часть восьмая подп. 1.2 п. 1 ст. 209 НК).

🖊️Предоставляются стандартные налоговые вычеты налоговым агентом по месту основной работы (службы, учебы) (часть первая п. 2 ст. 209 НК).

☝️Возможно предоставление стандартных налоговых вычетов и не по месту основной работы, но только в случае ее отсутствия (часть первая п. 2 ст. 209 НК).

НК не ставит размер стандартных налоговых вычетов в зависимость от того, полное или неполное рабочее время у работника.

❗Таким образом:

☑️если место работы в вашей организации для работника является основным либо он подтвердил, что у него основное место работы отсутствует, предоставьте ему стандартные налоговые вычеты в полном размере: 174 руб. + 97 руб. × 2 = 368 руб.;

☑️если у вас он работает по совместительству, то вычеты не предоставляйте.

ЧИТАТЬ МАТЕРИАЛ

Редакция рекомендует👇

✅ Стандартный вычет на детей и иждивенцев: три ситуации из практики

✅ Предоставление стандартных вычетов супругам, работающим в одной организации

✅ Три ситуации, в которых можно ошибиться, предоставляя вычеты по подоходному налогу

✅ Предоставление стандартного вычета при наличии иждивенца и приобретении плательщиком статуса одинокого родителя

🗄️Все ответы на вопросы читайте в разделе «Вопрос-ответ» на портале GB.BY.

#стандартныеналоговыевычеты

#вопросответ

#подоходныйналог #нк2024

🗂️Работник работает неполное рабочее время (так называемые 0,5 ставки), имеет двоих несовершеннолетних детей. За месяц ему начислена зарплата в сумме 560 руб.

В каком размере ему предоставляются стандартные налоговые вычеты❓

💡По месту основной работы или при ее отсутствии ‒ в полном размере. ❗По совместительству вычеты не предоставляются.

🖊️По общему правилу ст. 209 Налогового кодекса Республики Беларусь в 2024 г. предусмотрена возможность получения плательщиком подоходного налога стандартных налоговых вычетов в размере:

▪️174 руб. в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 1054 руб. в месяц (подп. 1.1 п. 1 ст. 209 НК);

▪️51 руб. в месяц на ребенка до 18 лет и (или) каждого иждивенца (часть первая подп. 1.2 п. 1 ст. 209 НК).

☝️Если детей двое и более, то родителю предоставляется стандартный налоговый вычет в размере 97 руб. в месяц на каждого ребенка (часть восьмая подп. 1.2 п. 1 ст. 209 НК).

🖊️Предоставляются стандартные налоговые вычеты налоговым агентом по месту основной работы (службы, учебы) (часть первая п. 2 ст. 209 НК).

☝️Возможно предоставление стандартных налоговых вычетов и не по месту основной работы, но только в случае ее отсутствия (часть первая п. 2 ст. 209 НК).

НК не ставит размер стандартных налоговых вычетов в зависимость от того, полное или неполное рабочее время у работника.

❗Таким образом:

☑️если место работы в вашей организации для работника является основным либо он подтвердил, что у него основное место работы отсутствует, предоставьте ему стандартные налоговые вычеты в полном размере: 174 руб. + 97 руб. × 2 = 368 руб.;

☑️если у вас он работает по совместительству, то вычеты не предоставляйте.

ЧИТАТЬ МАТЕРИАЛ

Редакция рекомендует👇

🗄️Все ответы на вопросы читайте в разделе «Вопрос-ответ» на портале GB.BY.

Please open Telegram to view this post

VIEW IN TELEGRAM