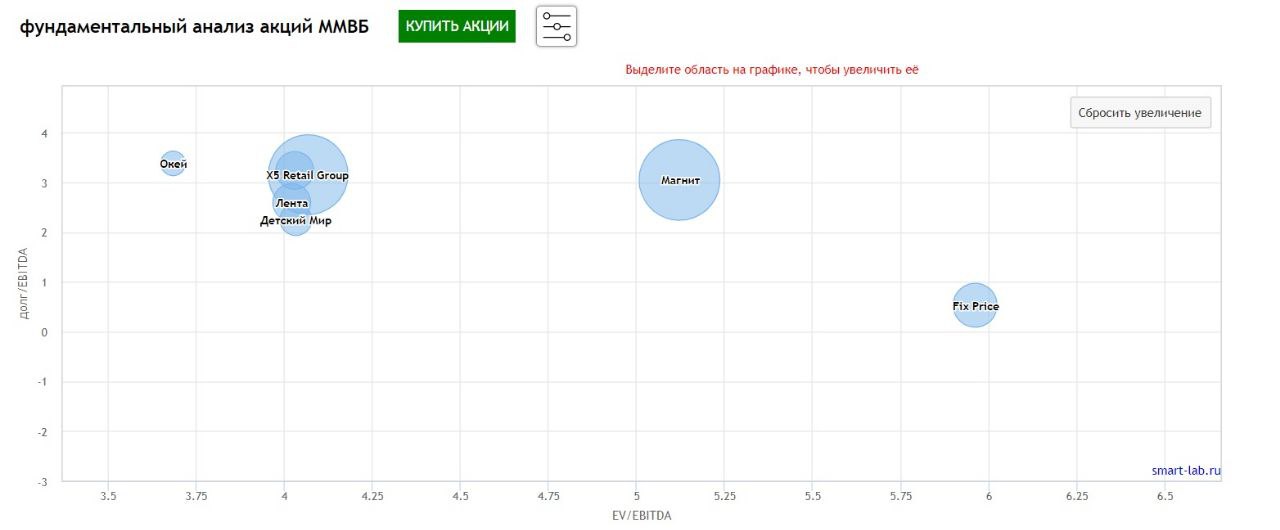

На сайте Смартлаба есть крайне удобная пузырьковая диаграмма рынка. Она в простом визуальном формате представляет то, о чем я постоянно пишу - стоимость компаний по мультипликаторам. Диаграмму можно смотреть как по всему рынку, так и по отдельным секторам.

Например, сектор ритейла. Сразу бросается в глаза, что стоимость большинства компаний сегодня находится в районе 4х EBITDA, и лишь два эмитента явно выделяются. Это Магнит и FixPrice. Премию в Магните объяснить легко - компания не боится санкций, так как имеет полностью российскую прописку, а так же платит вполне приличные дивиденды. В кризис это очень большой бонус!!! К тому же это очень крупная федеральная сеть с выручкой более триллиона рублей, а за масштаб положен бонус к капитализации.

А вот премия выданная FixPrice, это совершенно отдельная история, требующая внимания. Мы помним, что компания вышла на IPO в 2021 году и сумела продаться инвесторам по заоблачным мультипликаторам. С тех пор котировки дискаунтера упали почти в 3 раза и все равно компания сумела сохранить звание самой дорогой в секторе! Спрашивается, за что рынок выдал такой аванс? Ответ достаточно прост. При прочих равных, компания в момент выхода на IPO показывала:

- стабильно высокие темпы роста LFL (выше инфляции);

- самый высокий рост выручки, почти на 30% в год;

- плюс, благодаря гибкости бизнес модели, компания имела самую высокую рентабельность в секторе (примерно в 2 раза выше чем у остальных);

Все это наложилось на удачную рыночную конъюнктуру, что позволило разместиться очень дорого. Поиск по хэштегу #FixPrice выдаст вам статьи, где я много раз предупреждал, что копания сильно переоценена и акции точно упадут. Так и произошло.

Но вот какое дело. Сегодня, когда котировки уже обвалились, на бизнес можно взглянуть под новым углом:

1) Все достоинства в виде высокой рентабельности пока сохранились. Крайне важно будет посмотреть в отчете за полугодие, как ударит по марже рост стоимости логистики.

2) По итогам 1го квартала компания сохранила двузначные темпы роста LFL, а выручка выросла более чем на 20%. Впрочем, на фоне ажиотажного кризисного спроса это даже не лучший результат в секторе.

3) Формат дискаунтера должен стать еще более востребованным в сложные кризисные времена.

Можно было бы сказать, что кризисный ценник на компанию уже смотрится интересно и можно потихоньку покупать, но я бы все таки не спешил с подобными выводами. Во-первых, нельзя ориентироваться только на упавший график. В прошлом компания была дико переоценена и всего лишь вернулась к нормальным среднеотраслевым мультипликаторам. Во-вторых, согласно дивидендной политике FixPrice распределяет на дивиденды 50% от чистой прибыли, что при P\E = 11 дает ожидаемую ДД около 5%. Прямо скажем не самая интересная доходность на фоне конкурентов. Тот же Х5 может потенциально дать более 20% ДД к текущим! В третьих, FixPrice это кипрская компания, а на рынке торгуются ГДР. До решения о редомиляции или конвертации акций все подобные активы должны и будут иметь дополнительный дисконт. В общем FIXP однозначно интересная компания, но в условиях кризиса хотелось бы увидеть еще чуть более лучшие цены. По 200 рублей за расписку игра наверное уже стоит свеч.

Например, сектор ритейла. Сразу бросается в глаза, что стоимость большинства компаний сегодня находится в районе 4х EBITDA, и лишь два эмитента явно выделяются. Это Магнит и FixPrice. Премию в Магните объяснить легко - компания не боится санкций, так как имеет полностью российскую прописку, а так же платит вполне приличные дивиденды. В кризис это очень большой бонус!!! К тому же это очень крупная федеральная сеть с выручкой более триллиона рублей, а за масштаб положен бонус к капитализации.

А вот премия выданная FixPrice, это совершенно отдельная история, требующая внимания. Мы помним, что компания вышла на IPO в 2021 году и сумела продаться инвесторам по заоблачным мультипликаторам. С тех пор котировки дискаунтера упали почти в 3 раза и все равно компания сумела сохранить звание самой дорогой в секторе! Спрашивается, за что рынок выдал такой аванс? Ответ достаточно прост. При прочих равных, компания в момент выхода на IPO показывала:

- стабильно высокие темпы роста LFL (выше инфляции);

- самый высокий рост выручки, почти на 30% в год;

- плюс, благодаря гибкости бизнес модели, компания имела самую высокую рентабельность в секторе (примерно в 2 раза выше чем у остальных);

Все это наложилось на удачную рыночную конъюнктуру, что позволило разместиться очень дорого. Поиск по хэштегу #FixPrice выдаст вам статьи, где я много раз предупреждал, что копания сильно переоценена и акции точно упадут. Так и произошло.

Но вот какое дело. Сегодня, когда котировки уже обвалились, на бизнес можно взглянуть под новым углом:

1) Все достоинства в виде высокой рентабельности пока сохранились. Крайне важно будет посмотреть в отчете за полугодие, как ударит по марже рост стоимости логистики.

2) По итогам 1го квартала компания сохранила двузначные темпы роста LFL, а выручка выросла более чем на 20%. Впрочем, на фоне ажиотажного кризисного спроса это даже не лучший результат в секторе.

3) Формат дискаунтера должен стать еще более востребованным в сложные кризисные времена.

Можно было бы сказать, что кризисный ценник на компанию уже смотрится интересно и можно потихоньку покупать, но я бы все таки не спешил с подобными выводами. Во-первых, нельзя ориентироваться только на упавший график. В прошлом компания была дико переоценена и всего лишь вернулась к нормальным среднеотраслевым мультипликаторам. Во-вторых, согласно дивидендной политике FixPrice распределяет на дивиденды 50% от чистой прибыли, что при P\E = 11 дает ожидаемую ДД около 5%. Прямо скажем не самая интересная доходность на фоне конкурентов. Тот же Х5 может потенциально дать более 20% ДД к текущим! В третьих, FixPrice это кипрская компания, а на рынке торгуются ГДР. До решения о редомиляции или конвертации акций все подобные активы должны и будут иметь дополнительный дисконт. В общем FIXP однозначно интересная компания, но в условиях кризиса хотелось бы увидеть еще чуть более лучшие цены. По 200 рублей за расписку игра наверное уже стоит свеч.

{kind=link}

Фикспрайс представил операционные результаты за 2 квартал и 1е полугодие 2022 года. В принципе они позволяют нам точно составить картину финансового положения компании и ее перспектив. Результаты сильные:

- общая выручка за полугодие выросла на 24% (за квартал +27%);

- рентабельность по EBITDA составила условно 20+% (так пишет сама компания);

- LFL продажи выросли на 13,5% в основном за счет роста среднего чека при небольшом сокращении количества посещений;

- количество магазинов и общая торговая площадь выросли примерно на 15%;

- компания уверенно движется к реализации плана по открытию 750 магазинов до конца года;

В чем фишка FixPrice? Они работают с лучшей рентабельностью во всем секторе, плюс умудряются добиваться роста лучше рынка. А еще модель дискаунтеров должна стать еще более популярной среди россиян в разгар кризиса. То есть компания умудряется в себе совмещать сразу несколько достоинств:

- высокие темпы роста;

- высокая маржинальность;

- преимущества защитных свойств ритейла в кризис;

При этом мультипликаторы впервые за недолгую историю торгов опустились почти до средних по сектору! Если предположить маржинальность в 20% по EBITDA и сопоставимые темпы роста до конца года, то выходит EV\EBITDA 2022 = 5 - 5,5; P\E = 13 - 15. Все еще значительно дороже чем в среднем по сектору. Но с другой стороны, это компания с уникальной бизнес моделью, которая наращивает выручку и прибыль даже в кризис и обещает делиться прибылью с акционерами.

Фундаментально акции Фикспрайс уже смотрятся очень хорошо и привлекательно и их можно смело добавлять в портфель, как представителя ритейла. Другое дело, что у нас торгуются ГДР компании с пропиской на Кипре, со всеми присущими рисками. Впрочем, если СВО и санкции затянутся, то почти всем компаниям с Кипрской пропиской так или иначе придется менять место регистрации.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

#бородаинвестора #FixPrice #FIXP #IPO #размещение #акции #инвестиции #дивиденды #биржа #Фикспрайс #ритейл

- общая выручка за полугодие выросла на 24% (за квартал +27%);

- рентабельность по EBITDA составила условно 20+% (так пишет сама компания);

- LFL продажи выросли на 13,5% в основном за счет роста среднего чека при небольшом сокращении количества посещений;

- количество магазинов и общая торговая площадь выросли примерно на 15%;

- компания уверенно движется к реализации плана по открытию 750 магазинов до конца года;

В чем фишка FixPrice? Они работают с лучшей рентабельностью во всем секторе, плюс умудряются добиваться роста лучше рынка. А еще модель дискаунтеров должна стать еще более популярной среди россиян в разгар кризиса. То есть компания умудряется в себе совмещать сразу несколько достоинств:

- высокие темпы роста;

- высокая маржинальность;

- преимущества защитных свойств ритейла в кризис;

При этом мультипликаторы впервые за недолгую историю торгов опустились почти до средних по сектору! Если предположить маржинальность в 20% по EBITDA и сопоставимые темпы роста до конца года, то выходит EV\EBITDA 2022 = 5 - 5,5; P\E = 13 - 15. Все еще значительно дороже чем в среднем по сектору. Но с другой стороны, это компания с уникальной бизнес моделью, которая наращивает выручку и прибыль даже в кризис и обещает делиться прибылью с акционерами.

Фундаментально акции Фикспрайс уже смотрятся очень хорошо и привлекательно и их можно смело добавлять в портфель, как представителя ритейла. Другое дело, что у нас торгуются ГДР компании с пропиской на Кипре, со всеми присущими рисками. Впрочем, если СВО и санкции затянутся, то почти всем компаниям с Кипрской пропиской так или иначе придется менять место регистрации.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

#бородаинвестора #FixPrice #FIXP #IPO #размещение #акции #инвестиции #дивиденды #биржа #Фикспрайс #ритейл

{kind=link}

Интересная новость, которая прошла незамеченной в свете новогодних салютов.

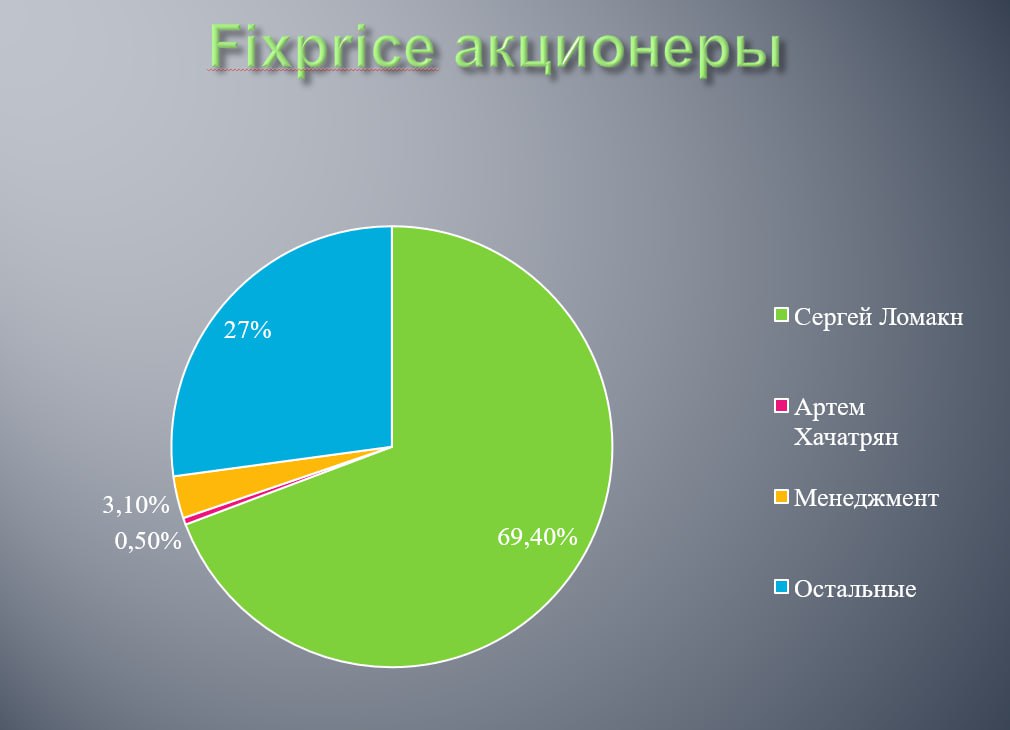

Сооснователь Fix Price Артем Хачатрян вышел из капитала ритейлера в связи с семейными обстоятельствами

Доля Хачатряна была продана другому мажоритарному акционеру Fix Price - Сергею Ломакину, он приобрел 34,2% капитала.

Еще 1% акций был приобретен гендиректором ритейлера Дмитрием Кирсановым.

Согласно раскрытию компании, Хачатрян получил за свои 35,2% акции $1,015 млрд, продав 8,5 млн акций Кирсанову по цене $2,94 за бумагу и 290,5 млн акций по цене $3,41 — Ломакину.

В настоящий момент доля free float компании составляет 27,5%.

На самом деле это очень крупная сделка почему-то незамеченная рынком! Давно ничего подобного не было! Давайте попробуем оценить ее последствия:

1) Во-первых, когда один из сооснователей продает свою долю в бизнесе, это явный негативный сигнал. Что что-то идет не так мы видели в слабых результатах ранее.

2) С другой стороны, второй сооснователь выкупил эту долю с премией к рынку (по 307 рублей примерно, но гендир купил 1% акций по 265 рублей)), значит он в бизнес верит и знает, как все наладить.

3) Кстати, теперь акционеры вправе требовать оферту по 307 рублей (пересек порог в 50% владения). Опубликована она (оферта) должна быть в течение 30 дней. В стакане сейчас цена 282 рубля. Получается 5 - 7% доходности с относительно низким риском. Можно попробовать купить акции и дождаться обязательного предложения.

4) Ломакин заплатил за долю партнера более миллиарда долларов живого кэша. Наверняка он захочет свои вложения скорее вернуть. Таким образом в ближайшие пару лет можно ждать резкого роста дивидендов!

5) Как раз под это дело завершается редомициляция в Казахстан, откуда компания теоретически сможет платить дивиденды.

Вывод. Хотя в последнем разборе я писал, что акции Фикспрайс не интересны к покупке, можно попробовать спекулятивно сыграть на корпоративных событиях. Во-первых, это оферта, которая должна поступить в течение месяца. Во-вторых, это потенциальный спец дивиденд за время, пока компания ничего не платила, и просто рост выплат, чтобы мажоритарий и менеджмент отбили стоимость своей покупки. Ну и посмотрим на результаты по итогам года.

#Фикспрайс #FIXP #fixprice

Сооснователь Fix Price Артем Хачатрян вышел из капитала ритейлера в связи с семейными обстоятельствами

Доля Хачатряна была продана другому мажоритарному акционеру Fix Price - Сергею Ломакину, он приобрел 34,2% капитала.

Еще 1% акций был приобретен гендиректором ритейлера Дмитрием Кирсановым.

Согласно раскрытию компании, Хачатрян получил за свои 35,2% акции $1,015 млрд, продав 8,5 млн акций Кирсанову по цене $2,94 за бумагу и 290,5 млн акций по цене $3,41 — Ломакину.

В настоящий момент доля free float компании составляет 27,5%.

На самом деле это очень крупная сделка почему-то незамеченная рынком! Давно ничего подобного не было! Давайте попробуем оценить ее последствия:

1) Во-первых, когда один из сооснователей продает свою долю в бизнесе, это явный негативный сигнал. Что что-то идет не так мы видели в слабых результатах ранее.

2) С другой стороны, второй сооснователь выкупил эту долю с премией к рынку (по 307 рублей примерно, но гендир купил 1% акций по 265 рублей)), значит он в бизнес верит и знает, как все наладить.

3) Кстати, теперь акционеры вправе требовать оферту по 307 рублей (пересек порог в 50% владения). Опубликована она (оферта) должна быть в течение 30 дней. В стакане сейчас цена 282 рубля. Получается 5 - 7% доходности с относительно низким риском. Можно попробовать купить акции и дождаться обязательного предложения.

4) Ломакин заплатил за долю партнера более миллиарда долларов живого кэша. Наверняка он захочет свои вложения скорее вернуть. Таким образом в ближайшие пару лет можно ждать резкого роста дивидендов!

5) Как раз под это дело завершается редомициляция в Казахстан, откуда компания теоретически сможет платить дивиденды.

Вывод. Хотя в последнем разборе я писал, что акции Фикспрайс не интересны к покупке, можно попробовать спекулятивно сыграть на корпоративных событиях. Во-первых, это оферта, которая должна поступить в течение месяца. Во-вторых, это потенциальный спец дивиденд за время, пока компания ничего не платила, и просто рост выплат, чтобы мажоритарий и менеджмент отбили стоимость своей покупки. Ну и посмотрим на результаты по итогам года.

#Фикспрайс #FIXP #fixprice

{kind=link}

Крайне интересный прецедент с Фикспрайсом. Как мы и предполагали, когда обсуждали выкуп доли Хачатряна, господин Ломакин захотел заплатить себе дивиденды, чтобы быстрее монетизировать покупку. Так поступают многие, в этом нет ничего плохого.

Интересно то, что Фикспрайс это по-прежнему иностранная, а в частности кипрская компания. И чтобы заплатить дивиденды и вывести деньги, ей нужно разрешение специальной комиссии. И компания такое разрешение получила.

И вот тут тонкий момент. Допустим Ломакин выводит деньги на Кипр и оттуда распределяет дивиденды. На свой кипрский счет он деньги наверняка получит, тут сомнений мало. А вот дойдут ли деньги с Кипра обратно на счета обычных акционеров с Мосбиржи? Что-то я глубоко сомневаюсь, ведь Кипр кажется присоединился к санкциям!! Деньги миноритариев могут оказаться заблокированными на неопределенный срок!!

И вот тогда картина получается супер странная. Олигарх (наверняка большой патриот) выводит капиталы из страны, а вот простые акционеры - россияне получают шиш с маслом. И все это с одобрения других "патриотов", которые собрались в целую правительственную комиссию. Это какая-то контрреволюция, товарищи. Этой самой комиссии надо или крестик снять или трусы надеть.

В общем будем следить за развитием этой ситуации. Но если деньги миноритариям не придут, тогда можно и нужно придать этой истории максимальную огласку. Я понимаю, что трусы Ивлеевой обсуждать интереснее, но вот реальная история про ваши реальные деньги.

П.С. Кстати, поделюсь и позитивной историей про компанию. Недавно случайно (конечно не случайно, я там регулярно затариваюсь) зашел в магазин и обнаружил чудо!! На полках лежат книги, и книги очень хорошие. Скажем 2 тома Тихого Дона по 170 рублей или "Бронепароходы" Алексея Иванова. Если вы видели цены в книжных магазинах, то понимаете, что это почти даром. Я естественно, купил себе все эти книги. До Шолохова еще не добрался, а вот Бронепароходы почти дочитал. Рекомендую!

#бородаинвестора #Фикспрайс #FIXP #Fixprice #дивиденды #санкции #акции #инвестиции #дивиденды #биржа

Интересно то, что Фикспрайс это по-прежнему иностранная, а в частности кипрская компания. И чтобы заплатить дивиденды и вывести деньги, ей нужно разрешение специальной комиссии. И компания такое разрешение получила.

И вот тут тонкий момент. Допустим Ломакин выводит деньги на Кипр и оттуда распределяет дивиденды. На свой кипрский счет он деньги наверняка получит, тут сомнений мало. А вот дойдут ли деньги с Кипра обратно на счета обычных акционеров с Мосбиржи? Что-то я глубоко сомневаюсь, ведь Кипр кажется присоединился к санкциям!! Деньги миноритариев могут оказаться заблокированными на неопределенный срок!!

И вот тогда картина получается супер странная. Олигарх (наверняка большой патриот) выводит капиталы из страны, а вот простые акционеры - россияне получают шиш с маслом. И все это с одобрения других "патриотов", которые собрались в целую правительственную комиссию. Это какая-то контрреволюция, товарищи. Этой самой комиссии надо или крестик снять или трусы надеть.

В общем будем следить за развитием этой ситуации. Но если деньги миноритариям не придут, тогда можно и нужно придать этой истории максимальную огласку. Я понимаю, что трусы Ивлеевой обсуждать интереснее, но вот реальная история про ваши реальные деньги.

П.С. Кстати, поделюсь и позитивной историей про компанию. Недавно случайно (конечно не случайно, я там регулярно затариваюсь) зашел в магазин и обнаружил чудо!! На полках лежат книги, и книги очень хорошие. Скажем 2 тома Тихого Дона по 170 рублей или "Бронепароходы" Алексея Иванова. Если вы видели цены в книжных магазинах, то понимаете, что это почти даром. Я естественно, купил себе все эти книги. До Шолохова еще не добрался, а вот Бронепароходы почти дочитал. Рекомендую!

#бородаинвестора #Фикспрайс #FIXP #Fixprice #дивиденды #санкции #акции #инвестиции #дивиденды #биржа

{kind=link}