💊 Бенефициары вакцины

Скажу пару слов о вакцине, о том, какой тренд она задаёт и о том, как через фонды Альфа-Капитал в нём поучаствовать.

Что известно о вакцине?

1. В исследовании Pfizer/BioNTech (#PFE) участвовало 44 тыс. добровольцев. Эффективность вакцины – 90%. Вакцина должна храниться при температуре -70°C, что делает массовую дистрибуцию сложнее.

2. Moderna (#MRNA) сегодня заявила о 95% эффективности своей вакцины в финальной стадии испытаний. Её вакцина проще в дистрибуции и не требует таких сложных условий хранения как разработка Pfizer (#PFE).

Вопросы без ответов:

1. Безопасность вакцин, есть ли побочные эффекты?

2. Эффективность вакцин на пожилых и людях с ослабленным иммунитетом.

3. Длительность иммунитета к вирусу после применения вакцин.

4. Будет ли вакцинированный распространять вирус?

5. Вакцины используют технологию, которая никогда до этого не была допущена к использованию на людях (Messenger RNA). Получат ли они допуск?

6. Каждому привитому требуется вторая вакцинация спустя 21 день. Какой процент людей придёт на повторную вакцинацию?

Резюмируя, фактов о вакцинах мало, а вопросов много. Но когда туман рассеется, бумаги будут торговаться на совершенно ином уровне. Поэтому решения принимать нужно заранее. Об этом и поговорим.

О бенефициарах и лузерах

Принято считать, что компании старой экономики выигрывают от появления вакцины, а новой — проигрывают. Но вакцина — это не всегда негатив для технологического сектора, потому что он разный. Есть сервисы а-ля Zoom #ZM или Peleton #PTON, их акции логично падают на новостях о вакцинах, потому что они потеряют пользователей. А, например, Google или Facebook — это совсем другая история. У них основная прибыль — это реклама для малого и (меньше) среднего бизнеса. Когда бизнес клиентов оживает, показатели Google и Facebook растут. Поэтому, на мой взгляд, тех теху рознь, не стоит продавать весь tech из-за появления вакцин, лучше выделить время на анализ позиций и что-то продать, а что-то оставить.

Так, фонд #ПИФ_Технологии за последние пару месяцев получил встряску, сейчас в нём акцент на Tech, который выиграет от появления вакцин. Топ 5 позиций фонда: Google #GOOGL, Alibaba #BABA, Microsoft #MSFT, Facebook #FB, Apple #AAPL.

На мой взгляд, бенефициары появления вакцины — это фонды, инвестирующие в value-акции, в акции цикличных секторов, в бонды с высокими кредитными премиями.

👇 Что мне нравится?

1️⃣ Акции в рублях — это фонд #ПИФ_Ресурсы, он инвестирует в российские циклические секторы. 52% активов фонда — в нефтянке, 47% — в сырье и материалах. То есть очень конкретная (а потому рисковая) ставка на рост циклических секторов в России.

2️⃣ Акции в долларах — это #ДУ_Глобальные_дивиденды, инвестирует в мировые value-акции.

3️⃣ Евробонды в долларах — это #ПИФ_Еврооблигации. Фонд покупает бонды эмитенты рейтингов BB и B из развивающихся стран, в них премия за риск высокая, это именно то, что нужно для отработки тренда снижения кредитных премий в бондах.

И в целом, все фонды, инвестирующие в российские акции — это ставка на рост Value. Потому что весь наш рынок — это Value. То есть помимо того, что основной продукт, который Россия поставляет на экспорт, должен вырасти за счёт того, что вырастет спрос, транспортная активность и прочее, так ещё и сам российский рынок будет переоцениваться вверх из-за общего risk-on и погони за доходностью.

Алексей Климюк, @afawealth_team

Скажу пару слов о вакцине, о том, какой тренд она задаёт и о том, как через фонды Альфа-Капитал в нём поучаствовать.

Что известно о вакцине?

1. В исследовании Pfizer/BioNTech (#PFE) участвовало 44 тыс. добровольцев. Эффективность вакцины – 90%. Вакцина должна храниться при температуре -70°C, что делает массовую дистрибуцию сложнее.

2. Moderna (#MRNA) сегодня заявила о 95% эффективности своей вакцины в финальной стадии испытаний. Её вакцина проще в дистрибуции и не требует таких сложных условий хранения как разработка Pfizer (#PFE).

Вопросы без ответов:

1. Безопасность вакцин, есть ли побочные эффекты?

2. Эффективность вакцин на пожилых и людях с ослабленным иммунитетом.

3. Длительность иммунитета к вирусу после применения вакцин.

4. Будет ли вакцинированный распространять вирус?

5. Вакцины используют технологию, которая никогда до этого не была допущена к использованию на людях (Messenger RNA). Получат ли они допуск?

6. Каждому привитому требуется вторая вакцинация спустя 21 день. Какой процент людей придёт на повторную вакцинацию?

Резюмируя, фактов о вакцинах мало, а вопросов много. Но когда туман рассеется, бумаги будут торговаться на совершенно ином уровне. Поэтому решения принимать нужно заранее. Об этом и поговорим.

О бенефициарах и лузерах

Принято считать, что компании старой экономики выигрывают от появления вакцины, а новой — проигрывают. Но вакцина — это не всегда негатив для технологического сектора, потому что он разный. Есть сервисы а-ля Zoom #ZM или Peleton #PTON, их акции логично падают на новостях о вакцинах, потому что они потеряют пользователей. А, например, Google или Facebook — это совсем другая история. У них основная прибыль — это реклама для малого и (меньше) среднего бизнеса. Когда бизнес клиентов оживает, показатели Google и Facebook растут. Поэтому, на мой взгляд, тех теху рознь, не стоит продавать весь tech из-за появления вакцин, лучше выделить время на анализ позиций и что-то продать, а что-то оставить.

Так, фонд #ПИФ_Технологии за последние пару месяцев получил встряску, сейчас в нём акцент на Tech, который выиграет от появления вакцин. Топ 5 позиций фонда: Google #GOOGL, Alibaba #BABA, Microsoft #MSFT, Facebook #FB, Apple #AAPL.

На мой взгляд, бенефициары появления вакцины — это фонды, инвестирующие в value-акции, в акции цикличных секторов, в бонды с высокими кредитными премиями.

👇 Что мне нравится?

1️⃣ Акции в рублях — это фонд #ПИФ_Ресурсы, он инвестирует в российские циклические секторы. 52% активов фонда — в нефтянке, 47% — в сырье и материалах. То есть очень конкретная (а потому рисковая) ставка на рост циклических секторов в России.

2️⃣ Акции в долларах — это #ДУ_Глобальные_дивиденды, инвестирует в мировые value-акции.

3️⃣ Евробонды в долларах — это #ПИФ_Еврооблигации. Фонд покупает бонды эмитенты рейтингов BB и B из развивающихся стран, в них премия за риск высокая, это именно то, что нужно для отработки тренда снижения кредитных премий в бондах.

И в целом, все фонды, инвестирующие в российские акции — это ставка на рост Value. Потому что весь наш рынок — это Value. То есть помимо того, что основной продукт, который Россия поставляет на экспорт, должен вырасти за счёт того, что вырастет спрос, транспортная активность и прочее, так ещё и сам российский рынок будет переоцениваться вверх из-за общего risk-on и погони за доходностью.

Алексей Климюк, @afawealth_team

Распределение активов в фонде #ПИФ_Баланс

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

🛢 Татнефть — ставка на возврат льгот

Цена на нефть марки Urals достигла $56 за бочку. Год назад она стоила примерно столько же (±$59).

При этом российские нефтяники очень снизились за этот год:

1. #LKOH Лукойл стоил 6 545 рублей, а сегодня стоит 5 586 рублей,

2. #SIBN Газпром нефть 444 р. против 325 р. сегодня.

3. #TATN Татнефть преф 715 р. против 470 р. сегодня.

Не стоит забывать про снижение рубля + сейчас нефть стоит выше 4000 рублей за баррель, что даже важнее для российских нефтяников, чем долларовая цена.

То есть мы видим падение акций при схожей стоимости нефти в долларах. Причина — налоги, которые Минфин ввёл прошлой осенью (убрали льготы). Особенно новые таксы ударили по Татнефти, потому что она добывает много высоковязкой нефти, которую обложили дополнительно. В итоге акции компании стоят так же, как и после разрыва сделки ОПЕК+ в марте прошлого года. Нонсенс! #Нефть_и_газ

Есть ли здесь buy opportunity?

Мнение Эдуарда Харина: «недавно было интервью с Алексеем Сазановым, это замминистра финансов. Это то министерство, которое увеличило налогообложение нефтяной отрасли. По ощущениям, они собираются частично вернуться к прежнему режиму налогообложения или модернизировать его в пользу нефтяников. Не исключаем, что это случится совсем скоро.

Что это значит? Так как новые налоги коснулись в том числе высоковязкой нефти, то основной рекавери (восстановление) может случиться именно по тем нефтяным компаниям, в которых добыча высоковязкой — существенный источник дохода. Татнефть (#TATN) — главный пострадавший от отмены льгот, а значит и главный бенефициар в случае их возврата или смягчения.

В настоящее время у Татнефти мало интереса инвестировать в новые проекты по добыче высоковязкой нефти. Для её добычи нужны серьёзнейшие инвестиции, которые связаны с «нагреванием нефтяного пласта», этот пласт остывает медленно, и уже через год-полтора компании нужно снова делать эти инвестиции. Если компании из-за налогов невыгодно и/или намного менее рентабельно поднимать из него нефть уже сейчас, когда инвестиции уже сделаны, то, естественно, заниматься этим снова они не будут. И поэтому эта часть резервов, возможно, даже будет потеряна + будут вопросы по новым проектам из-за изменения налогового режима.

Если вернут налоговые льготы именно по высоковязкой нефти, Татнефть сможет вернуть около половины потерянного на отмене льготы налога. Тогда они потеряли около 20% операционного дохода. Компания частично получила компенсации от правительства в размере 12 млрд рублей (по 1 млрд за каждый месяц) при цене на нефть выше $42,6 (по бюджетному правилу). Т.е. если у компании получится вернуть часть налоговых льгот, а цены на нефть останутся на текущих уровнях или поднимутся до $60, акции имеют существенный потенциал роста, по нашим оценкам 40-50%.

Инвесторы расстроились, что они не заплатили дивиденды за 9 месяцев, заплатят ли они за 12? Я думаю, что заплатят. Отказ сделать выплату возможно связан с переговорами с МинФином относительно возврата части налоговых льгот и продолжение выплат в этой ситуации выглядело бы не очень хорошо. Полагаю, что эти дивиденды за 9 и 12 месяцев 2020 года они выплатят в 2021 году. Есть риск, что к этому моменту они не успеют договориться о каких-то изменениях. Но я хотел бы напомнить, что компания является ещё и большим донором правительства Татарстана. У Татнефти очень не очень большой фрифлоат — большая часть дивидендов уходит обратно государству».

Резюмирую. То, что изменения по налогообложению будут, совсем не факт. Однако, даже если всё останется как есть, апсайд действительно может присутствует, особенно в случае стабильно высоких цен на нефть.

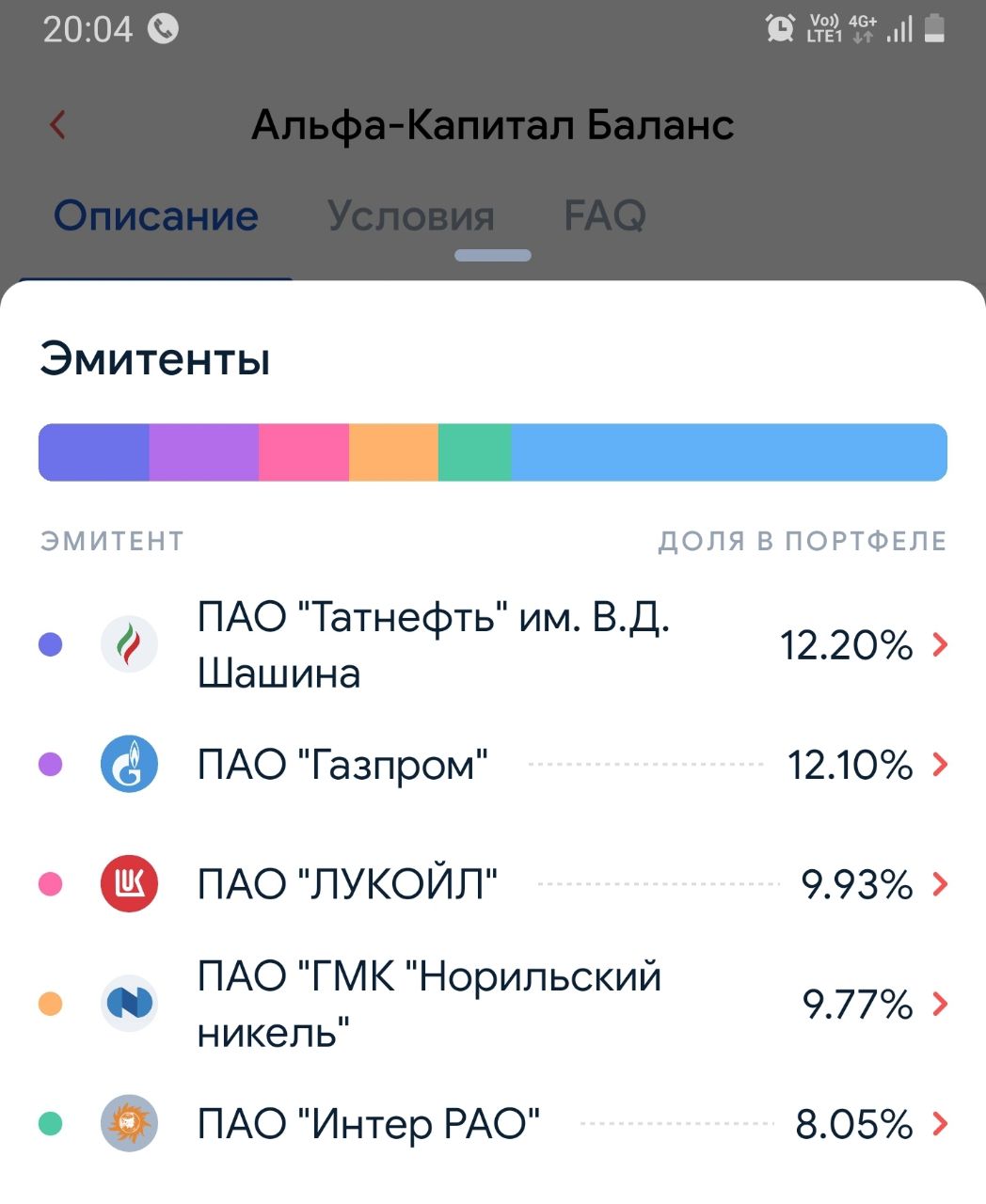

p.s. в фонде #ПИФ_Баланс, которым управляет Э.Харин, акции Татнефти занимают сейчас самую большую долю — 12,2%.

АК, @alfawealth

#ПИФ_Ресурсы

Цена на нефть марки Urals достигла $56 за бочку. Год назад она стоила примерно столько же (±$59).

При этом российские нефтяники очень снизились за этот год:

1. #LKOH Лукойл стоил 6 545 рублей, а сегодня стоит 5 586 рублей,

2. #SIBN Газпром нефть 444 р. против 325 р. сегодня.

3. #TATN Татнефть преф 715 р. против 470 р. сегодня.

Не стоит забывать про снижение рубля + сейчас нефть стоит выше 4000 рублей за баррель, что даже важнее для российских нефтяников, чем долларовая цена.

То есть мы видим падение акций при схожей стоимости нефти в долларах. Причина — налоги, которые Минфин ввёл прошлой осенью (убрали льготы). Особенно новые таксы ударили по Татнефти, потому что она добывает много высоковязкой нефти, которую обложили дополнительно. В итоге акции компании стоят так же, как и после разрыва сделки ОПЕК+ в марте прошлого года. Нонсенс! #Нефть_и_газ

Есть ли здесь buy opportunity?

Мнение Эдуарда Харина: «недавно было интервью с Алексеем Сазановым, это замминистра финансов. Это то министерство, которое увеличило налогообложение нефтяной отрасли. По ощущениям, они собираются частично вернуться к прежнему режиму налогообложения или модернизировать его в пользу нефтяников. Не исключаем, что это случится совсем скоро.

Что это значит? Так как новые налоги коснулись в том числе высоковязкой нефти, то основной рекавери (восстановление) может случиться именно по тем нефтяным компаниям, в которых добыча высоковязкой — существенный источник дохода. Татнефть (#TATN) — главный пострадавший от отмены льгот, а значит и главный бенефициар в случае их возврата или смягчения.

В настоящее время у Татнефти мало интереса инвестировать в новые проекты по добыче высоковязкой нефти. Для её добычи нужны серьёзнейшие инвестиции, которые связаны с «нагреванием нефтяного пласта», этот пласт остывает медленно, и уже через год-полтора компании нужно снова делать эти инвестиции. Если компании из-за налогов невыгодно и/или намного менее рентабельно поднимать из него нефть уже сейчас, когда инвестиции уже сделаны, то, естественно, заниматься этим снова они не будут. И поэтому эта часть резервов, возможно, даже будет потеряна + будут вопросы по новым проектам из-за изменения налогового режима.

Если вернут налоговые льготы именно по высоковязкой нефти, Татнефть сможет вернуть около половины потерянного на отмене льготы налога. Тогда они потеряли около 20% операционного дохода. Компания частично получила компенсации от правительства в размере 12 млрд рублей (по 1 млрд за каждый месяц) при цене на нефть выше $42,6 (по бюджетному правилу). Т.е. если у компании получится вернуть часть налоговых льгот, а цены на нефть останутся на текущих уровнях или поднимутся до $60, акции имеют существенный потенциал роста, по нашим оценкам 40-50%.

Инвесторы расстроились, что они не заплатили дивиденды за 9 месяцев, заплатят ли они за 12? Я думаю, что заплатят. Отказ сделать выплату возможно связан с переговорами с МинФином относительно возврата части налоговых льгот и продолжение выплат в этой ситуации выглядело бы не очень хорошо. Полагаю, что эти дивиденды за 9 и 12 месяцев 2020 года они выплатят в 2021 году. Есть риск, что к этому моменту они не успеют договориться о каких-то изменениях. Но я хотел бы напомнить, что компания является ещё и большим донором правительства Татарстана. У Татнефти очень не очень большой фрифлоат — большая часть дивидендов уходит обратно государству».

Резюмирую. То, что изменения по налогообложению будут, совсем не факт. Однако, даже если всё останется как есть, апсайд действительно может присутствует, особенно в случае стабильно высоких цен на нефть.

p.s. в фонде #ПИФ_Баланс, которым управляет Э.Харин, акции Татнефти занимают сейчас самую большую долю — 12,2%.

АК, @alfawealth

#ПИФ_Ресурсы

{kind=link}

Верим в ресурсные компании России

В фонде #ПИФ_Баланс 66% позиции в акциях — это акции нефтегазовых и металлургических компаний. Почему мы так верим в рост ресурсных компаний?

1. Платят высокие дивиденды

Дивиденды ресурсных компаний во многом зависят от цен на ресурсы, которые они продают. Сейчас эти цены благоприятны.

Так, текущая цена за баррель brent может позволить российским нефтяным компаниям обеспечить дивидендную доходность в районе 10%.

В свою очередь, нынешние цены на сталь ($800+) и текущий курс рубля могут привести к тому, что дивидендная доходность акций металлургических компаний будет на уровне 25–30% (если вдруг металлурги не изменят свои дивидендные политики «на ходу»).

Цены на газ сейчас тоже высокие. При цене на газ в $200/1000 м3 и курсе 70 руб. за доллар дивидендная доходность акций «Газпром» (#GAZP) может составить порядка 13–14%.

Такие уровни дивидендной доходности говорят о том, что цены на акции российских ресурсных компаний выглядят привлекательно по отношению к ценам на ресурсы, которые они продают.

2. Ресурсные компании нынче не в почёте, но всё может измениться

Доля компаний энергетического сектора в портфелях инвесторов сейчас крайне низка (график ниже). Этот сектор распродали, притом что возможности компаний по генерированию cash flow или не изменились или в ряде случаев выросли ввиду роста инфляционных ожиданий и высоких цен на сырьё. Этот тренд на «нелюбовь» к традиционным ресурсным компаниям может развернуться по банальной причине — уже слишком дёшево.

3. Ставка на инфляцию и фискальное стимулирование.

Тренд на фискальное стимулирование благоприятен для ресурсных компаний, потому что увеличение денежной массы приводит к росту инфляционных ожиданий, а коммодитис коррелируют с инфляцией лучше других активов (тут подробно писал: https://t.me/alfawealth/807).

Резюмируя: акции российских ресурсных компаний выглядят привлекательно при текущих ценах на сырьё и росте инфляционных ожиданий. Согласен с коллегами, что такие высокие уровни дивидендной доходности выглядят странно. Думаю, тут виновата и санкционная специфика российского рынка, и общий тренд на ESG-активы в мире. В любом случае не думаю, что такой «перекос» будет сохраняться слишком долго.

У нас есть фонд #ПИФ_Ресурсы, через который вы можете сделать точечную ставку на рост ресурсного сектора РФ.

АК, @alfawealth

В фонде #ПИФ_Баланс 66% позиции в акциях — это акции нефтегазовых и металлургических компаний. Почему мы так верим в рост ресурсных компаний?

1. Платят высокие дивиденды

Дивиденды ресурсных компаний во многом зависят от цен на ресурсы, которые они продают. Сейчас эти цены благоприятны.

Так, текущая цена за баррель brent может позволить российским нефтяным компаниям обеспечить дивидендную доходность в районе 10%.

В свою очередь, нынешние цены на сталь ($800+) и текущий курс рубля могут привести к тому, что дивидендная доходность акций металлургических компаний будет на уровне 25–30% (если вдруг металлурги не изменят свои дивидендные политики «на ходу»).

Цены на газ сейчас тоже высокие. При цене на газ в $200/1000 м3 и курсе 70 руб. за доллар дивидендная доходность акций «Газпром» (#GAZP) может составить порядка 13–14%.

Такие уровни дивидендной доходности говорят о том, что цены на акции российских ресурсных компаний выглядят привлекательно по отношению к ценам на ресурсы, которые они продают.

2. Ресурсные компании нынче не в почёте, но всё может измениться

Доля компаний энергетического сектора в портфелях инвесторов сейчас крайне низка (график ниже). Этот сектор распродали, притом что возможности компаний по генерированию cash flow или не изменились или в ряде случаев выросли ввиду роста инфляционных ожиданий и высоких цен на сырьё. Этот тренд на «нелюбовь» к традиционным ресурсным компаниям может развернуться по банальной причине — уже слишком дёшево.

3. Ставка на инфляцию и фискальное стимулирование.

Тренд на фискальное стимулирование благоприятен для ресурсных компаний, потому что увеличение денежной массы приводит к росту инфляционных ожиданий, а коммодитис коррелируют с инфляцией лучше других активов (тут подробно писал: https://t.me/alfawealth/807).

Резюмируя: акции российских ресурсных компаний выглядят привлекательно при текущих ценах на сырьё и росте инфляционных ожиданий. Согласен с коллегами, что такие высокие уровни дивидендной доходности выглядят странно. Думаю, тут виновата и санкционная специфика российского рынка, и общий тренд на ESG-активы в мире. В любом случае не думаю, что такой «перекос» будет сохраняться слишком долго.

У нас есть фонд #ПИФ_Ресурсы, через который вы можете сделать точечную ставку на рост ресурсного сектора РФ.

АК, @alfawealth

{kind=link}

Прямо сейчас на youtube стартует «Альфа-Инвестор» в прямом эфире из студии.

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

🗒 Конспект собрания. Часть 1.

Каждый понедельник у нас проходят внутренние собрания с портфельными управляющими и аналитиками. Обсуждаем главные события и сделки. Всегда записываю основные тезисы, потом глубже разбираюсь в самых интересных и публикую здесь. Подумал, почему бы не делиться с вами в числе прочего и этими конспектами, должно быть полезно.

Разобью конспект на две смысловые части:

1 Российские акции и облигации (RUB);

2 Иностранные акции и облигации (USD, EUR).

Сегодня публикую первую часть, завтра вторую.

Дмитрий Михайлов (управляющий, рублёвые акции)

— Финансовая отчётность металлургов за второй квартал вышла хорошей несмотря на введённые пошлины. Результаты НЛМК (#NLMK) и ММК (#MAGN) превысили ожидания рынка, показатели Северстали (#CHMF) вышли в рамках ожиданий.

— Строительные компании прекрасно отчитались. ПИК (#PIKK) и «Эталон» (#ETLN) показывают рост объёмов продаж и рост объёмов строительства. Учитывая крепкую ситуацию на рынке недвижимости, такие показатели нас не удивляют. «Эталон» сообщил о росте цен на недвижимость в Москве более чем на 30% за год. На этом фоне мы ждём хороших финансовых показателей от этих компаний.

Держим небольшой вес акций обеих компаний в фонде #ПИФ_Ликвидные_акции. Их облигации тоже любим: именно облигации девелоперов занимают самую большую долю в фонде #ПИФ_Облигации_плюс.

— Яндекс (#YNDX) — одна из крупных позиций фонда #ПИФ_Ликвидные_акции (10,3%) и фонда #ПИФ_Баланс (5,8%). Позитивно смотрим на акции Яндекса, ждём, что компания покажет высокие темпы роста своей выручки (отчитывается послезавтра). Дмитрий считает, что Яндекс не пострадает от повышения ключевой ставки, несмотря на то что это компания с высокой дюрацией.

— США договорились с ФРГ о проекте «Северный Поток — 2», по сути дав зелёный свет завершению проекта. Акции Газпрома (#GAZP) выросли на этой новости. Это здорово, потому что держим акции Газпрома c большим весом в фондах (11,6% в #ПИФ_Ресурсы, 10,0% в #ПИФ_Ликвидные_акции и 8,1% в #ПИФ_Баланс).

Евгений Жорнист (управляющий #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации)

— ЦБ повысил ключевую ставку на 1% до 6,5%. Мы скорее рассчитывали на +0,5%.

— Согласно прогнозам ЦБ и аналитиков, ключевая ставка в России снизится до 5,5% на горизонте двух лет.

— Цены на длинные ОФЗ росли в преддверии поднятия ключевой ставки. Можно предположить, что причина роста цен в том, что долгосрочные инфляционные ожидания снижаются на фоне более жёсткой ДКП здесь и сейчас.

— Рынок корпоративных рублёвых облигаций почти не отреагировал на рост ставки. Фундаментальных причин для такого отсутствия реакции мы не видим. Евгений говорит, что причины неизвестны. Можно только строить догадки (например, что кто-то крупный из нерезидентов заходил на рынок и покупал).

— Инфляционные ожидания населения на пиках последних четырёх лет (источник — отчёт ЦБ).

— ЦБ повысил свой прогноз экономического роста (до 4,0–4,5%) и инфляции (до 5,7–6,2%) на этот год. Почему поменяли прогноз инфляции? Спрос растёт быстрее предложения во многих отраслях экономики, это приводит к росту цен.

Бонус: свежий видеообзор от Евгения (4 минуты)

https://www.youtube.com/watch?v=QdnzmIhFjCQ

Алексей Климюк, @alfawealth

Каждый понедельник у нас проходят внутренние собрания с портфельными управляющими и аналитиками. Обсуждаем главные события и сделки. Всегда записываю основные тезисы, потом глубже разбираюсь в самых интересных и публикую здесь. Подумал, почему бы не делиться с вами в числе прочего и этими конспектами, должно быть полезно.

Разобью конспект на две смысловые части:

1 Российские акции и облигации (RUB);

2 Иностранные акции и облигации (USD, EUR).

Сегодня публикую первую часть, завтра вторую.

Дмитрий Михайлов (управляющий, рублёвые акции)

— Финансовая отчётность металлургов за второй квартал вышла хорошей несмотря на введённые пошлины. Результаты НЛМК (#NLMK) и ММК (#MAGN) превысили ожидания рынка, показатели Северстали (#CHMF) вышли в рамках ожиданий.

— Строительные компании прекрасно отчитались. ПИК (#PIKK) и «Эталон» (#ETLN) показывают рост объёмов продаж и рост объёмов строительства. Учитывая крепкую ситуацию на рынке недвижимости, такие показатели нас не удивляют. «Эталон» сообщил о росте цен на недвижимость в Москве более чем на 30% за год. На этом фоне мы ждём хороших финансовых показателей от этих компаний.

Держим небольшой вес акций обеих компаний в фонде #ПИФ_Ликвидные_акции. Их облигации тоже любим: именно облигации девелоперов занимают самую большую долю в фонде #ПИФ_Облигации_плюс.

— Яндекс (#YNDX) — одна из крупных позиций фонда #ПИФ_Ликвидные_акции (10,3%) и фонда #ПИФ_Баланс (5,8%). Позитивно смотрим на акции Яндекса, ждём, что компания покажет высокие темпы роста своей выручки (отчитывается послезавтра). Дмитрий считает, что Яндекс не пострадает от повышения ключевой ставки, несмотря на то что это компания с высокой дюрацией.

— США договорились с ФРГ о проекте «Северный Поток — 2», по сути дав зелёный свет завершению проекта. Акции Газпрома (#GAZP) выросли на этой новости. Это здорово, потому что держим акции Газпрома c большим весом в фондах (11,6% в #ПИФ_Ресурсы, 10,0% в #ПИФ_Ликвидные_акции и 8,1% в #ПИФ_Баланс).

Евгений Жорнист (управляющий #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации)

— ЦБ повысил ключевую ставку на 1% до 6,5%. Мы скорее рассчитывали на +0,5%.

— Согласно прогнозам ЦБ и аналитиков, ключевая ставка в России снизится до 5,5% на горизонте двух лет.

— Цены на длинные ОФЗ росли в преддверии поднятия ключевой ставки. Можно предположить, что причина роста цен в том, что долгосрочные инфляционные ожидания снижаются на фоне более жёсткой ДКП здесь и сейчас.

— Рынок корпоративных рублёвых облигаций почти не отреагировал на рост ставки. Фундаментальных причин для такого отсутствия реакции мы не видим. Евгений говорит, что причины неизвестны. Можно только строить догадки (например, что кто-то крупный из нерезидентов заходил на рынок и покупал).

— Инфляционные ожидания населения на пиках последних четырёх лет (источник — отчёт ЦБ).

— ЦБ повысил свой прогноз экономического роста (до 4,0–4,5%) и инфляции (до 5,7–6,2%) на этот год. Почему поменяли прогноз инфляции? Спрос растёт быстрее предложения во многих отраслях экономики, это приводит к росту цен.

Бонус: свежий видеообзор от Евгения (4 минуты)

https://www.youtube.com/watch?v=QdnzmIhFjCQ

Алексей Климюк, @alfawealth

YouTube

Обзор рынков: рынок рублевого долга, ставка ЦБ.

На прошлой неделе на рынке рублевого долга было очень активно. Цены очень сильно росли, преимущественно на среднесрочной и долгосрочной ОФЗ. Естественно, основным событием, которое должно было произойти на прошлой неделе, это заседание Центрального Банка…

🤝 Давайте знакомиться

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

#Нефть_и_газ — докупаем на коррекции

Больше остальных скорректировались акции нефтяных компаний. Мы докупаем их в фонды. Обращаю ваше внимание на то, что эта коррекция с высокой вероятностью временная, и мы не зря её выкупаем. Ниже некоторые аргументы за эту позицию.

Российский рынок находится под давлением нескольких факторов. Основные — геополитика (давит уже месяц) и новый штамм (появился в пятницу прошлой недели).

1️⃣ США объявили продажу нефти из своих стратегических резервов. Объём резервов — 67 млн. барр. Хотят продать его за несколько месяцев.

67 млн. барр. — это немного. Суточное потребление нефти в мире — около 100 млн. барр. Продажа 67 млн. барр. за несколько месяцев — это капля в море, этот объём не способен оказать влияния на стоимости нефти.

2️⃣ Байден озвучил возможность запрета экспорта нефти из США.

Это дополнительный фактор роста стоимости нефти марки Brent (по нашим оценкам экспорт из США составляет около 3 млн б/сут, что сопоставимо с уже текущим дефицитом на рынке и может привести к его удвоению).

3️⃣ ОПЕК заявил, что готов реагировать на рыночную ситуацию (и с вирусом, и с продажей стратегических запасов) адекватно, чтобы не допустить ценовых дисбалансов. Заседания ОПЕК и ОПЕК+ пройдут сегодня-завтра.

В нашем понимании экспортёры могут снизить планы по приросту добычи, начиная с января 2022 г.

4️⃣ Судя по последним новостям, Иран подрывает возможности МАГАТЭ наблюдать за его ядерной программой (из совместного заявления Великобритании, Франции и Германии).

Это значит, что переговоры по сделке с Ираном, которые могли бы снизить стоимость нефти, похоже, пока далеки от прогресса.

5️⃣ Запуск Северного потока - 2 затягивается до весны/лета 2022 года → поэтому падает вероятность снижения цен на газ в Европе.

6️⃣ По оценкам Всемирной метеорологической организации (Женева) природный феномен Ла-Нинья обещает стать самым мощным за последние 10 лет. Ла-Нинья влияет на погоду во всем мире. Благодаря комплексу метеорологических явлений, увеличится вероятность снегопадов, а также очень холодных ветров. Соответственно, эта зима в том числе в Европе может стать суровой и холодной.

7️⃣ Мы видим рекордно низкие запасы в европейских газохранилищах для текущего времени года + мы видим самое быстрое снижение в запасах за последние 10 лет.

На наш взгляд, это может толкнуть цены на нефть и газ ещё выше.

🔴 Как резюме – мы оптимистично смотрим на нефтегазовый сектор и используем текущую коррекцию для увеличения позиций.

В фонд #ПИФ_Ресурсы мы покупали скорректировавшиеся акции Новатека (#NVTK), Газпрома (#GAZP), Лукойла (#LKOH) и Роснефти (#ROSN).

@alfawealth

Больше остальных скорректировались акции нефтяных компаний. Мы докупаем их в фонды. Обращаю ваше внимание на то, что эта коррекция с высокой вероятностью временная, и мы не зря её выкупаем. Ниже некоторые аргументы за эту позицию.

Российский рынок находится под давлением нескольких факторов. Основные — геополитика (давит уже месяц) и новый штамм (появился в пятницу прошлой недели).

1️⃣ США объявили продажу нефти из своих стратегических резервов. Объём резервов — 67 млн. барр. Хотят продать его за несколько месяцев.

67 млн. барр. — это немного. Суточное потребление нефти в мире — около 100 млн. барр. Продажа 67 млн. барр. за несколько месяцев — это капля в море, этот объём не способен оказать влияния на стоимости нефти.

2️⃣ Байден озвучил возможность запрета экспорта нефти из США.

Это дополнительный фактор роста стоимости нефти марки Brent (по нашим оценкам экспорт из США составляет около 3 млн б/сут, что сопоставимо с уже текущим дефицитом на рынке и может привести к его удвоению).

3️⃣ ОПЕК заявил, что готов реагировать на рыночную ситуацию (и с вирусом, и с продажей стратегических запасов) адекватно, чтобы не допустить ценовых дисбалансов. Заседания ОПЕК и ОПЕК+ пройдут сегодня-завтра.

В нашем понимании экспортёры могут снизить планы по приросту добычи, начиная с января 2022 г.

4️⃣ Судя по последним новостям, Иран подрывает возможности МАГАТЭ наблюдать за его ядерной программой (из совместного заявления Великобритании, Франции и Германии).

Это значит, что переговоры по сделке с Ираном, которые могли бы снизить стоимость нефти, похоже, пока далеки от прогресса.

5️⃣ Запуск Северного потока - 2 затягивается до весны/лета 2022 года → поэтому падает вероятность снижения цен на газ в Европе.

6️⃣ По оценкам Всемирной метеорологической организации (Женева) природный феномен Ла-Нинья обещает стать самым мощным за последние 10 лет. Ла-Нинья влияет на погоду во всем мире. Благодаря комплексу метеорологических явлений, увеличится вероятность снегопадов, а также очень холодных ветров. Соответственно, эта зима в том числе в Европе может стать суровой и холодной.

7️⃣ Мы видим рекордно низкие запасы в европейских газохранилищах для текущего времени года + мы видим самое быстрое снижение в запасах за последние 10 лет.

На наш взгляд, это может толкнуть цены на нефть и газ ещё выше.

🔴 Как резюме – мы оптимистично смотрим на нефтегазовый сектор и используем текущую коррекцию для увеличения позиций.

В фонд #ПИФ_Ресурсы мы покупали скорректировавшиеся акции Новатека (#NVTK), Газпрома (#GAZP), Лукойла (#LKOH) и Роснефти (#ROSN).

@alfawealth

{kind=link}

Аргументы за рост нефти

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

Навигация по каналу

Ниже перечень фондов и стратегий Альфа-Капитал для удобной навигации по каналу.

1️⃣ Открытые фонды

#ПИФ_Ликвидные_акции — акции компаний РФ, RUB

#ПИФ_Ресурсы — акции сырьевых компаний РФ, RUB

#ПИФ_Баланс — акции и облигации компаний РФ, RUB

#ПИФ_Облигации_плюс — облигации компаний РФ, RUB

#ПИФ_Технологии — акции мировых лидеров IT-отрасли, USD

#ПИФ_Глобальный_баланс — акции и евробонды, USD

#ПИФ_Еврооблигации — евробонды, USD

2️⃣ Биржевые фонды

#БПИФ_Управляемые_Российские_Акции — акции компаний РФ, RUB

#БПИФ_Управляемые_облигации — облигации компаний РФ, RUB

#БПИФ_Квант — акции компаний США, USD

#БПИФ_Космос — акции компаний космической отрасли, USD

#БПИФ_Китайские_акции — акции китайских компаний

3️⃣ Фонды недвижимости

Арендный поток — торговая недвижимость

Арендный поток 2 — торговая недвижимость

ЗПИФ_Фастфуд — сети быстрого питания

О фондах недвижимости пишу в канал t.me/street_retail

4️⃣ Стратегии доверительного управления

#ДУ_Глобальные_дивиденды — акции дивидендных аристократов, USD

#ДУ_Высокие_технологии — акции компаний технологического сектора, USD

#ДУ_Облачные_технологии — акции компаний, развивающих облачные технологии, USD

#ДУ_Зеленые_инвестиции — акции компаний-бенефициаров ESG-тренда, USD

#ДУ_Мастербонд — евробонды, USD

#ДУ_Еврооблигации_Доллары — евробонды, USD

#ДУ_Еврооблигации_Евро — евробонды, EUR

*Здесь перечислены не все фонды и стратегии Альфа-Капитал, а лишь те, которые я когда-либо упоминал в канале.

🔴 Лицензии профессионального участника рынка ценных бумаг ООО УК Альфа-Капитал: https://t.me/alfawealth/527

Ниже перечень фондов и стратегий Альфа-Капитал для удобной навигации по каналу.

1️⃣ Открытые фонды

#ПИФ_Ликвидные_акции — акции компаний РФ, RUB

#ПИФ_Ресурсы — акции сырьевых компаний РФ, RUB

#ПИФ_Баланс — акции и облигации компаний РФ, RUB

#ПИФ_Облигации_плюс — облигации компаний РФ, RUB

#ПИФ_Технологии — акции мировых лидеров IT-отрасли, USD

#ПИФ_Глобальный_баланс — акции и евробонды, USD

#ПИФ_Еврооблигации — евробонды, USD

2️⃣ Биржевые фонды

#БПИФ_Управляемые_Российские_Акции — акции компаний РФ, RUB

#БПИФ_Управляемые_облигации — облигации компаний РФ, RUB

#БПИФ_Квант — акции компаний США, USD

#БПИФ_Космос — акции компаний космической отрасли, USD

#БПИФ_Китайские_акции — акции китайских компаний

3️⃣ Фонды недвижимости

Арендный поток — торговая недвижимость

Арендный поток 2 — торговая недвижимость

ЗПИФ_Фастфуд — сети быстрого питания

О фондах недвижимости пишу в канал t.me/street_retail

4️⃣ Стратегии доверительного управления

#ДУ_Глобальные_дивиденды — акции дивидендных аристократов, USD

#ДУ_Высокие_технологии — акции компаний технологического сектора, USD

#ДУ_Облачные_технологии — акции компаний, развивающих облачные технологии, USD

#ДУ_Зеленые_инвестиции — акции компаний-бенефициаров ESG-тренда, USD

#ДУ_Мастербонд — евробонды, USD

#ДУ_Еврооблигации_Доллары — евробонды, USD

#ДУ_Еврооблигации_Евро — евробонды, EUR

*Здесь перечислены не все фонды и стратегии Альфа-Капитал, а лишь те, которые я когда-либо упоминал в канале.

🔴 Лицензии профессионального участника рынка ценных бумаг ООО УК Альфа-Капитал: https://t.me/alfawealth/527