Чем нам запомнилась прошлая неделя?

#ПИФ_Еврооблигации #ДУ_Мастербонд

Мы сокращали долю в Турецких облигациях. На высвободившиеся деньги покупали уже известную нам Embarq 36, а также бумаги TBLA 23, Indika Energy 23 и JSL 24 – о них мы ещё расскажем подробно.

В сделках клиентов мы наблюдали преимущественно покупки бумаг. Продаж было немного - в основном, с последующей заменой на другие бумаги в тот же день. Покупали Embarq 36, LBrands 35, Santander perp в евро #ДУ_Еврооблигации_Евро и Unifin 23, 25 – в общем, всё, о чём мы уже писали в канале.

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

На рублёвый рынок все вернулись после майских праздников, поэтому мы увидели очередной всплеск активности – не такой сильный, как в апреле, но тем не менее. За последнюю неделю мая первичными размещениями отметились Дом РФ, ГТЛК, КАМАЗ и Газпром.

Мы не стали участвовать в этих размещениях, потому что не увидели премии: доходность новых выпусков оказалась примерно такой же, что и старых, уже торгующихся на рынке. Например, Газпром разместил облигации с доходностью всего на 0,53% выше ОФЗ, что очень мало даже для столь надёжного эмитента.

#ПИФ_Еврооблигации #ДУ_Мастербонд

Мы сокращали долю в Турецких облигациях. На высвободившиеся деньги покупали уже известную нам Embarq 36, а также бумаги TBLA 23, Indika Energy 23 и JSL 24 – о них мы ещё расскажем подробно.

В сделках клиентов мы наблюдали преимущественно покупки бумаг. Продаж было немного - в основном, с последующей заменой на другие бумаги в тот же день. Покупали Embarq 36, LBrands 35, Santander perp в евро #ДУ_Еврооблигации_Евро и Unifin 23, 25 – в общем, всё, о чём мы уже писали в канале.

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

На рублёвый рынок все вернулись после майских праздников, поэтому мы увидели очередной всплеск активности – не такой сильный, как в апреле, но тем не менее. За последнюю неделю мая первичными размещениями отметились Дом РФ, ГТЛК, КАМАЗ и Газпром.

Мы не стали участвовать в этих размещениях, потому что не увидели премии: доходность новых выпусков оказалась примерно такой же, что и старых, уже торгующихся на рынке. Например, Газпром разместил облигации с доходностью всего на 0,53% выше ОФЗ, что очень мало даже для столь надёжного эмитента.

Чем нам запомнилась прошлая неделя?

#ПИФ_Еврооблигации #ДУ_Мастербонд

В стратегиях мы продали часть бумаг Santander perp, часть турецкого Petkim 23. Вместо них покупали Gazprom 34 и Adecoagro 27.

В сделках клиентов мы наблюдали много покупок: Unifin 23, Embarq 36, Alfa Perp, JSL 24, LBrands 35, Pemex 26 и 35, Jaguar Land Rover 27. Продавали Santander perp и Gazprombank perp.

#ПИФ_Облигации_плюс

На рынке рублёвых облигаций все готовятся к снижению ставки ЦБ: май-июнь мы видели практически ежедневный рост ОФЗ (читай снижение доходности). Если ЦБ снизит ставку, то ажиотажа не будет, потому что рынок уже предвосхитил это решение, инвесторы к этому готовы. Напротив, в некоторых корпоративных облигациях рост ещё возможен, потому что в них ещё есть запас снижения доходности.

#ПИФ_Еврооблигации #ДУ_Мастербонд

В стратегиях мы продали часть бумаг Santander perp, часть турецкого Petkim 23. Вместо них покупали Gazprom 34 и Adecoagro 27.

В сделках клиентов мы наблюдали много покупок: Unifin 23, Embarq 36, Alfa Perp, JSL 24, LBrands 35, Pemex 26 и 35, Jaguar Land Rover 27. Продавали Santander perp и Gazprombank perp.

#ПИФ_Облигации_плюс

На рынке рублёвых облигаций все готовятся к снижению ставки ЦБ: май-июнь мы видели практически ежедневный рост ОФЗ (читай снижение доходности). Если ЦБ снизит ставку, то ажиотажа не будет, потому что рынок уже предвосхитил это решение, инвесторы к этому готовы. Напротив, в некоторых корпоративных облигациях рост ещё возможен, потому что в них ещё есть запас снижения доходности.

Ищем доходность в Индонезии

Мы инвестируем в облигации развивающихся рынков, и с начала 2019 года все они здорово выросли. Так, главный индекс развивающихся рынков JPMorgan Emerging Markets Bond Index с начала 2019 года вырос на 9,3% с учётом купонов. Поэтому возникает вопрос – что купить, если всё подорожало?

За недооценёнными облигациями мы ходим в страны, испытавшие отток капитала и ещё не успевшие в полной мере восстановиться после падения. Это Турция, Мексика и Индонезия, про которую мы ещё не писали, хотя уже давно в неё инвестируем. Суверенные облигации Индонезии уже восстановились в цене, а корпоративные облигации второго эшелона отстают от суверенных облигаций и всё ещё дают премию в доходности, поэтому представляют для нас интерес.

Так, 2 недели назад мы купили облигации энергетической компании #Indika_Energy. Её основной бизнес – полный цикл разведки, добычи и транспортировки угля. #Indika_Energy принадлежит 91% крупнейшего угледобытчика Индонезии PT Kideco Jaya Agung, 69,8% сервисной компании PT Petrosea Tbk, 51% PT Mitrabahtera Segara Sejati Tbk – компании, занимающейся перевозкой угля водным транспортом. Поэтому внутри компании достигается высокая синергия между сегментами бизнеса.

Уголь упал с начала года на 39% и вероятнее всего продолжит падать из-за торговых войн – это негативно влияет на кредитное качество компании. Тем не менее, мы считаем, что у компании достаточно ресурсов для погашения облигаций даже в случае более глубокого падения цен.

Облигации #Indika_Energy с погашением в 2024 году стоят 93,3% номинала и дают доходность 7,4% годовых в USD, если держать до погашения.

#ПИФ_Еврооблигации

Мы инвестируем в облигации развивающихся рынков, и с начала 2019 года все они здорово выросли. Так, главный индекс развивающихся рынков JPMorgan Emerging Markets Bond Index с начала 2019 года вырос на 9,3% с учётом купонов. Поэтому возникает вопрос – что купить, если всё подорожало?

За недооценёнными облигациями мы ходим в страны, испытавшие отток капитала и ещё не успевшие в полной мере восстановиться после падения. Это Турция, Мексика и Индонезия, про которую мы ещё не писали, хотя уже давно в неё инвестируем. Суверенные облигации Индонезии уже восстановились в цене, а корпоративные облигации второго эшелона отстают от суверенных облигаций и всё ещё дают премию в доходности, поэтому представляют для нас интерес.

Так, 2 недели назад мы купили облигации энергетической компании #Indika_Energy. Её основной бизнес – полный цикл разведки, добычи и транспортировки угля. #Indika_Energy принадлежит 91% крупнейшего угледобытчика Индонезии PT Kideco Jaya Agung, 69,8% сервисной компании PT Petrosea Tbk, 51% PT Mitrabahtera Segara Sejati Tbk – компании, занимающейся перевозкой угля водным транспортом. Поэтому внутри компании достигается высокая синергия между сегментами бизнеса.

Уголь упал с начала года на 39% и вероятнее всего продолжит падать из-за торговых войн – это негативно влияет на кредитное качество компании. Тем не менее, мы считаем, что у компании достаточно ресурсов для погашения облигаций даже в случае более глубокого падения цен.

Облигации #Indika_Energy с погашением в 2024 году стоят 93,3% номинала и дают доходность 7,4% годовых в USD, если держать до погашения.

#ПИФ_Еврооблигации

Telegram

Alfa Wealth

Рынок качелей: стоит ли инвестировать в Турцию?

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться…

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться…

Досрочный выкуп облигаций - новый тренд?

В пятницу бразильская компания #Cosan сообщила, что собирается выкупить по рыночной цене свой 7-летний выпуск облигаций, который она разместила всего 2 года назад. Несмотря на то, что колл-опцион (возможность эмитента выкупить бумагу с рынка по заранее установленной цене) по этой бумаге предусмотрен в следующем году, её выкупают с рынка сейчас. Теперь, после этого сообщения, бумага резко подскочила в стоимости и достигла 106,25% номинала, доходность к колл-опциону сократилась до 2,8% годовых в USD.

Мы считаем, что в этом выкупе стоит участвовать, потому что нет смысла оставлять в портфеле бумагу с доходностью около 2,8% в USD. Более того, ликвидность этой бумаги резко упадёт, потому что сократится её объём свободном обращении.

Давайте порассуждаем. Этот выкуп, на первый взгляд, выглядит не слишком рациональным – эмитент переплачивает, хотя он мог бы дождаться опциона в следующем году и выкупить по более низкой цене. Какие могут быть причины? Возможно, Cosan хочет занять дешевле, чем он платит по этому выпуску (5,95% годовых в USD) и считает, что сейчас для этого лучший момент, ставки низкие. [Напомним, для эмитента важна не текущая стоимость его долговых бумаг на вторичном рынке, а ставка купона и объём выпуска - именно этими двумя параметрами фиксируется размер ежегодных платежей по долгу.] А может быть, он хочет удлинить свой долг и сделать структуру долга более комфортной к обслуживанию, чтобы потом, когда придут времена потруднее, у него не было проблем с его обслуживанием.

О чём это говорит?

Вполне возможно, это начало нового тренда на досрочные выкупы. Эмитент, который ещё недавно размещал облигации, считает, что сейчас хорошее время чтобы разместить новые, а старые – выкупить по рынку с премией. Поскольку большинство бумаг, о которых мы рассказывали, особенно из Латинской Америки, содержат условия на досрочные выкупы, то мы надеемся увидеть много похожих историй и дополнительно на этом заработать.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

В пятницу бразильская компания #Cosan сообщила, что собирается выкупить по рыночной цене свой 7-летний выпуск облигаций, который она разместила всего 2 года назад. Несмотря на то, что колл-опцион (возможность эмитента выкупить бумагу с рынка по заранее установленной цене) по этой бумаге предусмотрен в следующем году, её выкупают с рынка сейчас. Теперь, после этого сообщения, бумага резко подскочила в стоимости и достигла 106,25% номинала, доходность к колл-опциону сократилась до 2,8% годовых в USD.

Мы считаем, что в этом выкупе стоит участвовать, потому что нет смысла оставлять в портфеле бумагу с доходностью около 2,8% в USD. Более того, ликвидность этой бумаги резко упадёт, потому что сократится её объём свободном обращении.

Давайте порассуждаем. Этот выкуп, на первый взгляд, выглядит не слишком рациональным – эмитент переплачивает, хотя он мог бы дождаться опциона в следующем году и выкупить по более низкой цене. Какие могут быть причины? Возможно, Cosan хочет занять дешевле, чем он платит по этому выпуску (5,95% годовых в USD) и считает, что сейчас для этого лучший момент, ставки низкие. [Напомним, для эмитента важна не текущая стоимость его долговых бумаг на вторичном рынке, а ставка купона и объём выпуска - именно этими двумя параметрами фиксируется размер ежегодных платежей по долгу.] А может быть, он хочет удлинить свой долг и сделать структуру долга более комфортной к обслуживанию, чтобы потом, когда придут времена потруднее, у него не было проблем с его обслуживанием.

О чём это говорит?

Вполне возможно, это начало нового тренда на досрочные выкупы. Эмитент, который ещё недавно размещал облигации, считает, что сейчас хорошее время чтобы разместить новые, а старые – выкупить по рынку с премией. Поскольку большинство бумаг, о которых мы рассказывали, особенно из Латинской Америки, содержат условия на досрочные выкупы, то мы надеемся увидеть много похожих историй и дополнительно на этом заработать.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

— Стоит ли ждать корпоративных дефолтов?

— Ожидается ли снижение ключевой ставки на ближайшем заседании Банка России?

— Какие перспективы отскока у портфеля #ДУ_Мастербонд?

— Какие из российских евробондов интересны?

— Какие прогнозы по росту длинных бондов нефтяных компаний?

— Почему компания #Unifin не восстанавливается вместе с рынком?

— Почему активизировались эмитенты в евробондах и рублевых облигациях? Для чего им деньги?

Дмитрий Дорофеев, управляющий #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро ответил на мои вопросы.

Читать ответы →

— Ожидается ли снижение ключевой ставки на ближайшем заседании Банка России?

— Какие перспективы отскока у портфеля #ДУ_Мастербонд?

— Какие из российских евробондов интересны?

— Какие прогнозы по росту длинных бондов нефтяных компаний?

— Почему компания #Unifin не восстанавливается вместе с рынком?

— Почему активизировались эмитенты в евробондах и рублевых облигациях? Для чего им деньги?

Дмитрий Дорофеев, управляющий #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро ответил на мои вопросы.

Читать ответы →

Яндекс Дзен

Alfa Wealth ответил на вопросы инвесторов

Дмитрий Дорофеев, портфельный управляющий «Альфа-Капитал», ответил на вопросы читателей телеграм-канала Alfa Wealth. Стоит ли ждать дефолтов? Хотелось бы уточнить вопрос — дефолтов в какой сфере, в каком регионе? Если мы говорим про российские компании первого…

📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

YouTube

Альфа-Инвестор: наш прогноз развития ситуации на финансовом рынке и инвестиционные идеи | 14.10.20

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

🚗 Спрос на авто вернётся

Пишу для тех консервативных инвесторов, кто понимает, что «всё это» когда-нибудь закончится, хочет заработать, но не готов брать риск акций. Про долларовые бонды всем известной компании, которая пострадала от локдаунов, но готова меняться и бороться.

2 слова о #Nissan

Nissan успешно производит автомобили с начала 20 века, входит в ТОП-6 мировых производителей (6% мировых продаж авто), а с учетом продаж альянса Renault Nissan Mitsubishi – 1-е место в сегменте легковых автомобилей. У Ниссана рейтинги от кредитных агентств инвестиционной категории (Baa3/BBB–).

Пандемия

Автомобильный бизнес находится под давлением уже 4 года, выручка снижается, а тут ещё локдауны и катастрофическое снижение продаж.

Что сделал Nissan?

1️⃣ За последние 2 года сменил весь топ-менеджмент.

2️⃣ В мае объявил о старте 4-х летнего плана реорганизации бизнеса: уволят 20 тыс. сотрудников, закроют несколько заводов в Европе, порежут косты, сделают ставку на перспективные сегменты авто (пересмотрят модельный ряд), извлекут выгоду из альянса с Рено и Мутсубиш (объединят свои R&D → снизят расходы). Резюмируя, косты сократят на $3 млрд в год.

Сейчас в Nissan работает 140 тыс. человек. Основные финансовые показатели 3К20 LTM: Выручка $73,9 млрд, EBITDA $5,2 млрд. (маржа 8,6%), Чистый долг/EBITDA -0,9х, Капитал $37,8 млрд. То есть кредитный профиль достаточно сильный.

Вот что нравится

1️⃣ Много ликвидности (только неиспользованных кредитных линий на $18 млрд).

2️⃣ Господдержка. С начала covid-19 японские банки развития предоставили Ниссану долгосрочные кредиты на $1,8 млрд. Японское правительство предоставило по этим кредитам гарантии. Власти готовы поддержать, причём оперативно и масштабно.

3️⃣ В группе есть финансовый сегмент (банки и лизинг), они приносят хороший кеш флоу.

4️⃣ Мощный план реструктуризации.

Ложка дёгтя

1️⃣ S&P ждёт, что продажи авто вернутся к уровням 2019 г. не ранее, чем в 2023 г. Ждут, что из крупных рынков только Китай выйдет к уровням 2019 г. достаточно скоро.

2️⃣ Nissan зависит от американского рынка. Продажи в Северной Америке традиционно приносят около половины выручки.

3️⃣ И немного здравого смысла: план реструктуризации мощный (новая стратегия, обновление всего модельного ряда, кост каттинг), но его ещё нужно реализовать. Компания огромная, руководство меняется.

Какая математика сделки?

Евробонд NISSAN 30 (купон 4,81%, погашение в сентябре 2030, мин. лот $200 тыс. и $1 тыс. шаг) торгуется немного ниже 107% с доходностью около 3,9% годовых. Есть потенциал роста, потому что похожие по кредитному качеству бонды дают доходность много меньше. Смею предположить, в условиях погони за доходностью интерес к этому долгу будет высоким.

✍🏻 Если приземлённо фантазировать, то выпуск вполне может подорожать выше 110,5% при снижении доходности к 3,5%, что на горизонте года даёт доходность более 7,5% в абсолютном выражении.

Мы решили взять

В сентябре управляющие закупили долларовые бонды #Nissan в фонд #ПИФ_Еврооблигации, в портфель #ДУ_Мастербонд, а евровые бонды Nissan в евровый портфель #ДУ_Еврооблигации_Евро. Тогда было их первичное размещение (если не ошибаюсь, впервые за 10 лет), и покупали их по номиналу, они уже подросли, но продолжаем держать, потенциал роста есть.

🔴 Не является инвестиционной рекомендацией. Дисклеймер: https://t.me/alfawealth/527

Алексей Климюк, @alfawealth

Пишу для тех консервативных инвесторов, кто понимает, что «всё это» когда-нибудь закончится, хочет заработать, но не готов брать риск акций. Про долларовые бонды всем известной компании, которая пострадала от локдаунов, но готова меняться и бороться.

2 слова о #Nissan

Nissan успешно производит автомобили с начала 20 века, входит в ТОП-6 мировых производителей (6% мировых продаж авто), а с учетом продаж альянса Renault Nissan Mitsubishi – 1-е место в сегменте легковых автомобилей. У Ниссана рейтинги от кредитных агентств инвестиционной категории (Baa3/BBB–).

Пандемия

Автомобильный бизнес находится под давлением уже 4 года, выручка снижается, а тут ещё локдауны и катастрофическое снижение продаж.

Что сделал Nissan?

1️⃣ За последние 2 года сменил весь топ-менеджмент.

2️⃣ В мае объявил о старте 4-х летнего плана реорганизации бизнеса: уволят 20 тыс. сотрудников, закроют несколько заводов в Европе, порежут косты, сделают ставку на перспективные сегменты авто (пересмотрят модельный ряд), извлекут выгоду из альянса с Рено и Мутсубиш (объединят свои R&D → снизят расходы). Резюмируя, косты сократят на $3 млрд в год.

Сейчас в Nissan работает 140 тыс. человек. Основные финансовые показатели 3К20 LTM: Выручка $73,9 млрд, EBITDA $5,2 млрд. (маржа 8,6%), Чистый долг/EBITDA -0,9х, Капитал $37,8 млрд. То есть кредитный профиль достаточно сильный.

Вот что нравится

1️⃣ Много ликвидности (только неиспользованных кредитных линий на $18 млрд).

2️⃣ Господдержка. С начала covid-19 японские банки развития предоставили Ниссану долгосрочные кредиты на $1,8 млрд. Японское правительство предоставило по этим кредитам гарантии. Власти готовы поддержать, причём оперативно и масштабно.

3️⃣ В группе есть финансовый сегмент (банки и лизинг), они приносят хороший кеш флоу.

4️⃣ Мощный план реструктуризации.

Ложка дёгтя

1️⃣ S&P ждёт, что продажи авто вернутся к уровням 2019 г. не ранее, чем в 2023 г. Ждут, что из крупных рынков только Китай выйдет к уровням 2019 г. достаточно скоро.

2️⃣ Nissan зависит от американского рынка. Продажи в Северной Америке традиционно приносят около половины выручки.

3️⃣ И немного здравого смысла: план реструктуризации мощный (новая стратегия, обновление всего модельного ряда, кост каттинг), но его ещё нужно реализовать. Компания огромная, руководство меняется.

Какая математика сделки?

Евробонд NISSAN 30 (купон 4,81%, погашение в сентябре 2030, мин. лот $200 тыс. и $1 тыс. шаг) торгуется немного ниже 107% с доходностью около 3,9% годовых. Есть потенциал роста, потому что похожие по кредитному качеству бонды дают доходность много меньше. Смею предположить, в условиях погони за доходностью интерес к этому долгу будет высоким.

✍🏻 Если приземлённо фантазировать, то выпуск вполне может подорожать выше 110,5% при снижении доходности к 3,5%, что на горизонте года даёт доходность более 7,5% в абсолютном выражении.

Мы решили взять

В сентябре управляющие закупили долларовые бонды #Nissan в фонд #ПИФ_Еврооблигации, в портфель #ДУ_Мастербонд, а евровые бонды Nissan в евровый портфель #ДУ_Еврооблигации_Евро. Тогда было их первичное размещение (если не ошибаюсь, впервые за 10 лет), и покупали их по номиналу, они уже подросли, но продолжаем держать, потенциал роста есть.

🔴 Не является инвестиционной рекомендацией. Дисклеймер: https://t.me/alfawealth/527

Алексей Климюк, @alfawealth

🇲🇽 Размещение бондов #Unifin, USD, 8 лет

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

🔴 Альфа-Инвестор

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

На стриме будут:

1. Владимир Брагин, главный в Альфа-Капитале по макроэкономике, расскажет о глобальных трендах, не углубляясь в конкретные классы активов,

2. Эдуард Харин, управляющий фондом #ПИФ_Баланс, расскажет об акциях.

3. Дмитрий Дорофеев, управляющий флагманским портфелем #ДУ_Мастербонд, расскажет о евробондах.

Чтобы задать вопросы спикерам, отправляйте их мне на @alfawealth_team. Я их соберу и отправлю ведущему. Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/BKJrRn1akdk

АК, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

На стриме будут:

1. Владимир Брагин, главный в Альфа-Капитале по макроэкономике, расскажет о глобальных трендах, не углубляясь в конкретные классы активов,

2. Эдуард Харин, управляющий фондом #ПИФ_Баланс, расскажет об акциях.

3. Дмитрий Дорофеев, управляющий флагманским портфелем #ДУ_Мастербонд, расскажет о евробондах.

Чтобы задать вопросы спикерам, отправляйте их мне на @alfawealth_team. Я их соберу и отправлю ведущему. Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/BKJrRn1akdk

АК, @alfawealth

YouTube

Альфа-Инвестор: последние события мировых рынков, наш прогноз развития ситуации | 10 февраля

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

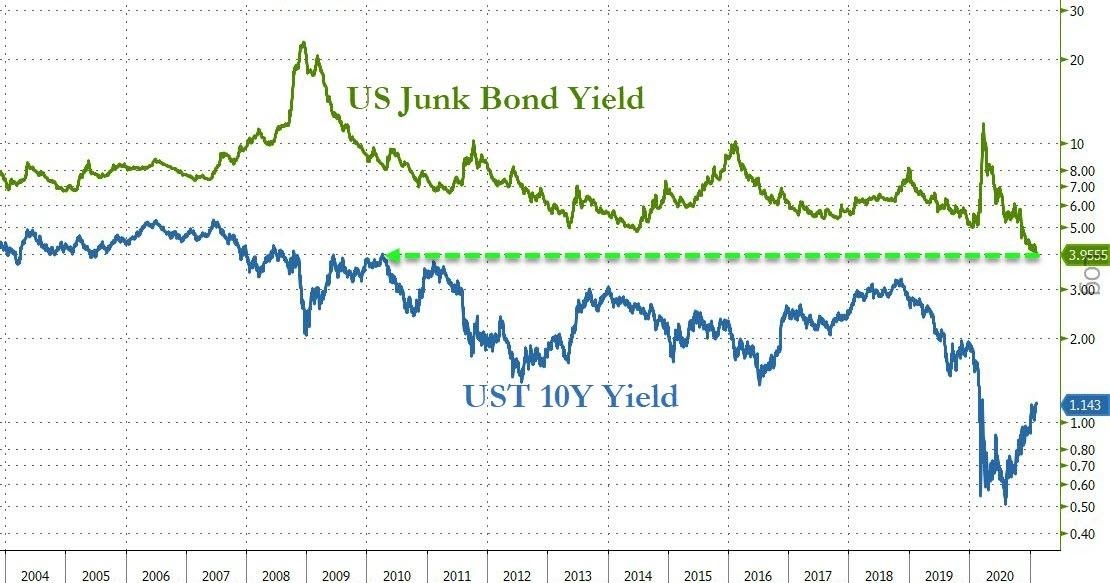

📉 Доходность HY-бондов обновила исторический минимум

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

{kind=link}